环境不确定性、超额现金持有与企业价值

——来自沪、深两市A股上市公司的经验证据

2018-03-30刘总理牛乾欣

刘总理,牛乾欣,陈 璇

(1.西安财经学院, 陕西 西安 710100;2.陕西财经职业技术学院 会计学院, 陕西 咸阳 712000)

一、引 言

我国企业广泛存在着高额现金储备的倾向,由于现金为企业带来的直接收益较低,现金持有过多有悖于资本结构理论。Haushalter(2007)认为,企业持有的高额现金具有正向价值效应,可以减少交易成本[1],提升市场份额与企业竞争力,对不利风险冲击的预防以及投机获取收益具有一定的战略性意义[2]。但也有学者认为,现金持有过多将会降低企业的收益,增加机会成本,并且由于代理关系的存在,超额现金持有可能增加代理成本,降低企业价值[3]。从超额现金持有动机的角度来看,万良勇和饶静(2013)基于我国上市公司的数据,发现高额现金持有是我国企业在不确定性较强的环境中基于预防性动机而做出的选择,减少了企业因不利因素的出现导致资金危机的可能性,增加了企业及时抓住投资机会的能力[4]。在当前市场状况下超额现金持有与企业价值之间究竟存在怎样的相关关系,环境不确定性与超额现金持有是否有必然联系,它又将如何影响超额现金持有与企业价值间的关系,还需深入探讨。已有的研究没有对不确定性的环境中现金持有量的变化进行研究,且研究与企业价值关系时,往往是以全部现金持有量为对象进行分析。但实际上,正常的现金持有量是为了满足企业生产经营的需求,超额持有的部分才能在不确定的环境中真正发挥治理效应,对企业价值产生的影响更为直接。因此,本文将超额的现金持有量作为主要研究对象,分析其对企业价值产生的影响,体现在企业资产价值的变动上,以期得出更为准确的结论。此外,由于融资约束的差异,不同股权性质的企业在现金持有方面表现不同。国有企业由于有国家公信力作为保障,融资约束相对较小,在危机的应对上具有很大优势,所以对超额现金的需求相对较小,受环境不确定性的影响也会较非国有企业小很多。因此,本文还将区分企业的股权性质对这一问题做进一步的研究。

二、理论分析与研究假设

(一)环境不确定性与超额现金持有的关系

环境不确定性主要来源于企业在与外部的某种关系中占据的主动权较弱,管理人员无法获得或正确理解全部的决策。超额现金持有是指企业实际现金持有超过正常持有的部分。学术界对于正常现金持有量的衡量存在一定的分歧,有的学者将高于行业平均水平的现金作为超额现金持有[2],也有学者认为每个企业的正常现金持有量存在差异,因此需要分别进行测算。正常的现金持有量会受外部环境的影响,Baum等(2006)的研究发现,管理者进行现金持有量的决策会考虑宏观经济环境的变化,因此企业的现金持有量与环境的波动密切相关[5]。姜彭(2015)的研究表明,政治安排及政治变迁都会产生不同程度的不确定性,企业的现金持有因此显著增加[6]。超额现金持有是一个相对的量,如果正常现金的需求量增加较多,即使现金持有总量增加,超额现金持有量也有可能降低。由于市场存在着信息不对称,导致外部资金提供者很难了解企业的实际状况以及资金的投向,因此会倾向于增加报酬率并对资金的使用提出一些限制性条款。当环境不确定性增大时,这种不对称的程度会随之加大,外部资金将会受到更多限制,导致成本升高。此时企业有资金需求时,会倾向于优先使用内部资金,正常的现金持有量便会上升,作为相对量的超额持有就会相对下降。另一方面,不确定的环境提高了企业所面临的风险,同时却又使企业面临的投资与并购机会增加,Baum等(2010)研究指出微观环境的动态性会引起企业资本投入规模的扩大[7]。因此,在不确定的环境下,如果企业有较为充足的现金持有量,那么管理者更倾向于抓住机会进行投资,也会使超额现金持有量下降。此外,不确定的环境在一定程度上将会掩盖管理层决策上的失误,增加了管理者对信息的识别难度,难以充分发挥管理职能,易导致管理者由于自利动机进行无效率投资,滥用企业的超额现金,侵害股东利益。大股东与董事为缓解这种情况,常常会采用偿债、分红等方法削减企业持有的超额资金。基于以上的分析,提出假设H1。

H1:环境不确定性的增大会引起超额现金持有显著减少。

(二)超额现金持有与企业价值的关系

超额现金持有能起到缓解企业对债务融资的依赖以及融资困难的作用,一定程度上避免了企业因资金问题错失有利的投资机会。同时,超额现金持有在市场竞争中的战略意义也受到很大重视,对于企业市场份额的提升、规模的扩大都有一定的促进作用。孙进军等(2012)在掠夺理论的基础上对这一问题进行了研究,认为相比较于竞争对手,储备更多内部资金的企业的市场业绩提升更快,并且这一现象在垄断程度较高的行业中表现得更为明显[8]。杨兴全等(2013)的研究发现,在市场竞争中规模、占有率以及价值增长较快的企业都存在高额现金持有的情况[9]。Lyandres和Palazzo(2012)指出,超额的现金持有能帮助企业获取竞争优势,在创新投入中也表现较好,具有明显的战略意义[10]。由以上分析可知,企业超额储备的现金可以缓冲因决策失误或投资失败带来的现金流短缺以及经营出现波动的问题,有助于企业在产品竞争中占据市场份额,还能使企业有效利用投资机遇,不会因外部资金筹集的困难错失有利的发展机会,对企业价值提升具有重要作用。因此提出假设H2:

H2:超额现金持有与企业价值之间呈正相关关系。

(三)环境不确定性对超额现金持有与企业价值关系的影响

超额现金持有对融资约束具有缓解作用,而环境不确定性的增大会导致信息不对称程度加剧,引起外部融资约束与融资成本的增加,同时又会引起投资机会的增多,使得融资约束问题更加严重,此时的超额现金持有对于融资困难的缓解与投资机会的把握则会具有更大的作用。超额现金持有还有助于企业应对不利的冲击,如在经营亏损或投资失败时,不至于出现资金的紧缺导致破产风险。不确定性的环境中企业决策失误的可能性大大增加,经营决策或投资决策都有可能出现失误,出现不利冲击的可能性增大,因此在环境不确定性较高的环境中,企业超额现金持有的价值会更高。万良勇和饶静(2013)研究发现,对于金融危机带来的不利冲击,高额持有现金的企业所受影响较小,超额现金对不利冲击存在减缓作用[4]。Howard(2013)等学者研究了环境不确定性对现金持有价值的影响,结果表明企业现金持有在不确定性较大的环境中价值更高,这是由于不确定性增加了企业风险[11]。仇冬芳(2017)发现,现金的增加有助于规避经营中可能出现的不确定风险,还有利于企业进行有效率的投资,同时环境不确定性加剧了融资摩擦,导致融资成本增加[12]。综上分析,环境不确定性的增大,会使企业超额现金持有的利用价值加大,增强超额现金持有与企业价值之间的相关关系,提出假设H3。

H3:环境不确定性的增大会使超额现金持有与企业价值之间的相关关系增强。

(四)不同股权性质的企业中环境不确定性、超额现金持有与企业价值的关系

在我国,股权性质不同的企业在外部资金的筹集成本及难度上存在较大差别[13]。无论是向银行借款或是在债券市场上进行融资,国有企业都更可能以较低的成本获得资金,限制条件也更少,对内部资金的需求水平较低,超额现金持有的机会成本较大。国有股权性质的企业经营与发展目标较非国有企业来说更多样化。由于其与政府关系密切,可能会通过投资来增加就业,其高管人员多由政府委派[14],可能会为了寻求政治利益,利用超额持有的现金进行投资来扩大企业规模。但这两种不是以公司价值最大化为目标的投资可能导致非效率投资。而环境不确定性的增大,会对这些非环境引起的偏离股东目标的决策进行一定程度的掩盖,高管人员可以将滥用资金的行为归咎于环境的不确定,并且由于各方面因素的信息更加难以取得,可能导致更多的错误决策。此时的超额现金持有的价值较低,还有可能会表现出负向价值效应。

非国有企业由于受到的融资约束较强,取得外部资金要比国有企业困难,成本也会更高,对资金的使用会更加重视,投资更加谨慎,现金利用效率也会提高[15]。因此在非国有企业中的超额现金持有所发挥的预防作用与利用价值都要高于国有企业,即在非国有企业中超额储备的现金价值更大。环境不确定性增大时,引起信息不对称程度加强,非国有企业的融资更加受限,融资成本可能更高。此时超额持有现金的非国有企业由于内部资金充足,对风险的抵御能力要较其他非国有企业强,其经营活动受到的影响更小,经营业绩与其在市场中的表现也会更好。企业也更有可能利用不确定性的有利一面,使超额现金持有运用到有价值的投资之中,增加企业价值。非国有企业的管理人员也可能由于环境不确定性的增大更加警惕,如果企业破产,其经营能力就会受到质疑。因此,公司的治理效率可能会提高,对于内部资金的利用也会更有效率。由以上分析可知,非国有企业超额现金持有价值更高,且受环境不确定性的正向影响更大。本文提出假设H4、H5。

H4:非国有企业中超额现金持有对企业价值的正向影响更强。

H5:非国有企业中的超额现金持有与企业价值之间关系受环境不确定性的影响更大。

三、研究设计

(一)样本选取与数据来源

本文选择沪、深两市A股的上市公司2013-2015年的相关数据,由于需要滞后5年的数据,因此研究的时间窗口为2009-2015年。为避免异常企业数据对结果产生影响,进行如下筛选:(1)剔除金融类上市公司;(2)剔除ST、*ST公司;(3)剔除在A、B、H股同时上市的公司;(4)剔除数据缺失的公司,最终得到1135家上市公司3年的数据。数据取自CSMAR数据库,所使用软件为Eviews8.0。

(二)模型设定

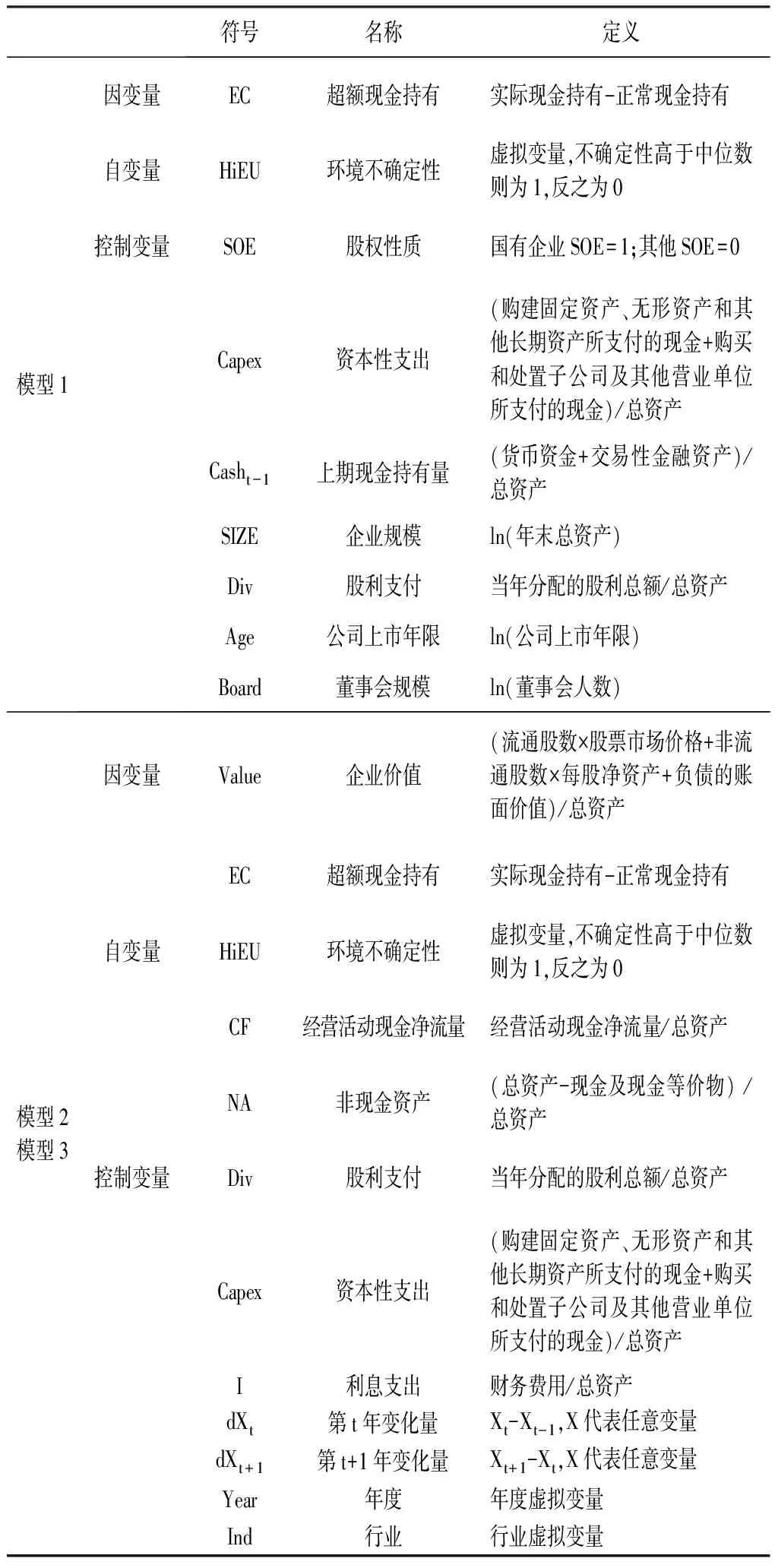

为验证假设H1,本文设计了模型1。模型中因变量EC为用估计模型经两阶段计算得出的企业超额储备的现金;自变量EU为环境不确定性;SOE为股权性质虚拟变量;其他为模型中的控制变量,除此之外,在具体回归时,还对行业与年度进行了控制。

(1)

为验证假设H2-H5,本文借鉴张亮亮(2013)[14]和Dittmar与Mahrt Smith(2007)[16]的方法,采用修正的价值模型进行检验,模型如(2)式与(3)式所示。

(2)

(3)

模型2与模型3中,因变量Value为企业价值,自变量为EU与EC,其他为控制变量。模型3中增添了EU与EC的交叉项EU×EC,验证EU对EC的调节效应与企业价值之间存在的关系,根据假设H3,预计交互项EU×EC的系数显著为正。同时,在验证假设H4与假设H5时,本文将全样本按股权性质进行分组回归,比较两组的回归系数大小。

(三)变量定义

1.环境不确定性(HiEU)

申慧慧等(2012)认为,企业的营业收入波动中包含了企业正常的销售增长部分,将这部分正常增长剔除之后才是真正的受环境影响的波动[17]。本文借鉴此方法,用企业过去5年非正常营业收入的变异系数与本行业的中值之比来衡量环境不确定性,同时将环境不确定性指标中大于中位数的作为环境不确定性较高组,令HiEU取值为1,反之为0。

2.超额现金持有(EC)

对超额现金持有进行度量有两种运用较多的方法,一种用企业实际的现金数量减去所在行业现金储备的均值之差除以行业当年的标准差,以均值作为分界点[3];另一种方法是构建模型对正常持有的现金进行估计,再用估计值与企业实际的持有量作差进行测定[12]。前者的方法分行业对超额现金持有量进行测度,虽提高了一定准确度,但由于标准单一,难以对每个具体的企业实际情况进行区别,故本文采用后一种方法。构建模型4,为防止内生性,采用滞后一期的超额现金持有,模型中所有变量均为前一期的数据。

(4)

模型4中Cash为企业年末现金持有量;NWC为净营运资本,用营运资本与总资产之比衡量;MTB为市价比,为企业市值与净资产之比。

3.企业价值(Value)

本文认为企业价值最终表现为企业总资产的市场价值,因此采用企业市场价值与总资产之比进行衡量。由于我国企业中依然存在非流通股,其价值不能用流通股票的价格来测度,本文借鉴已有研究,用每股净资产作为非流通股的价格。债务的市场价值用账面价值代替。

模型中各变量具体定义如表1所示。

四、实证研究

(一)描述性统计分析

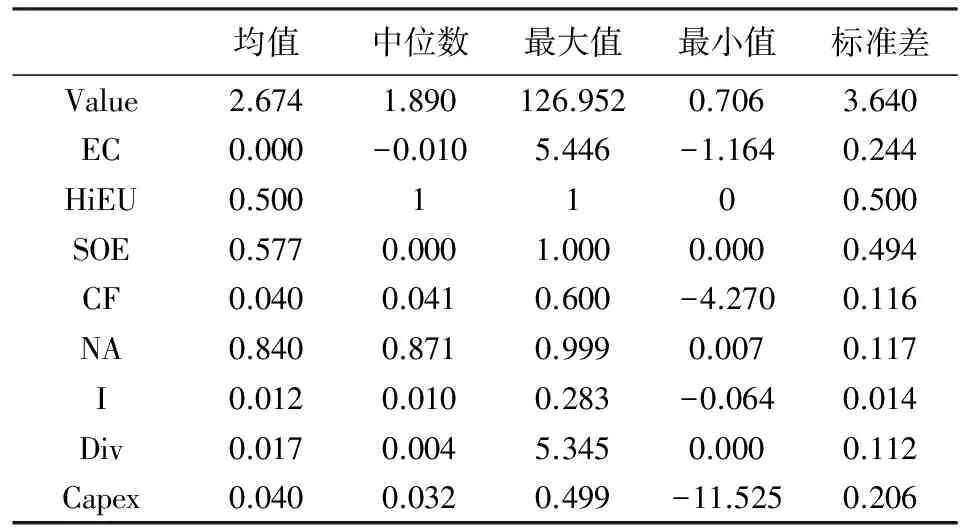

表2中显示Value的标准差为3.64,最大值为126.952,最小值为0.706,可见样本企业的市场价值存在较大差别。EC均值是0,中位数为-0.010,所选企业中超额现金持有为正的量与为负的量大致相等。股权性质SOE均值为0.577,所选企业中SOE为0的企业(非国有企业)所占比重较小。非现金资产NA的均值为84.0%,NA与现金资产Cash之和为总资产,描述性统计特点相同,说明我国A股上市公司的企业现金持有量的均值为16%,与大多数研究者结论一致[1]。NA最小值为0.007,说明我国企业储备现金资产的最大值为0.993,现金的账面价值已经接近其总资产,最小仅有0.001,几乎没有现金储备。利息费用I标准差为0.014,表明样本企业利息费用相近。股利发放Div的均值为0.017,中位数0.004略大于0,说明样本企业中多于一半的企业进行了股利发放。

表1 变量定义

表2 描述性统计

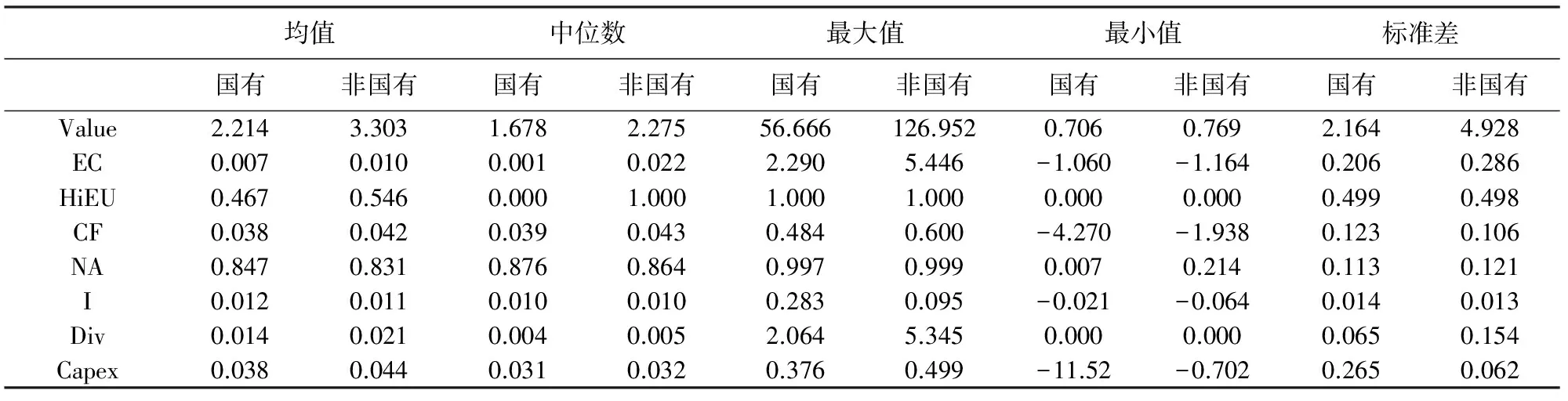

表3为基于股权性质的分样本描述性统计结果,其中国有企业的Value均值为2.214,低于非国有企业的3.303,且非国有企业的Value最大值为126.952,远远高于国有企业的56.666,说明总体而言非国有企业的价值更高。但非国有企业Value的标准差为4.928,比国有企业的2.164大,说明非国有企业的价值之间相差很大,波动性较大。这与我国的实际情况相符,规模较大的非国有企业的经营效率要高于国有企业,在市场中表现较好,但规模较小的非国有企业经营环境比较恶劣,价值提升困难,造成了非国有企业中价值相差较大的现象。国有企业中的EC小于非国有企业,且非国有企业的最大值较大,说明非国有企业储备的超额现金持有量更高。非国有企业的环境确定性HiEU的均值为0.546,说明非国有企业中面临环境不确定性较大的企业占比较多;而国有企业中面临环境不确定性较大的企业占比较少。此外,非国有企业经营活动现金净流量CF的均值为0.042,大于国有企业的0.038。非国有企业的股利发放Div均值为0.021,最大值为5.345,国有企业的股利发放均值为0.014,最大值2.064,说明非国有企业进行的股利发放较多,这也是其市场价值较高的原因之一。

表3 分样本描述性统计

(二)相关性分析

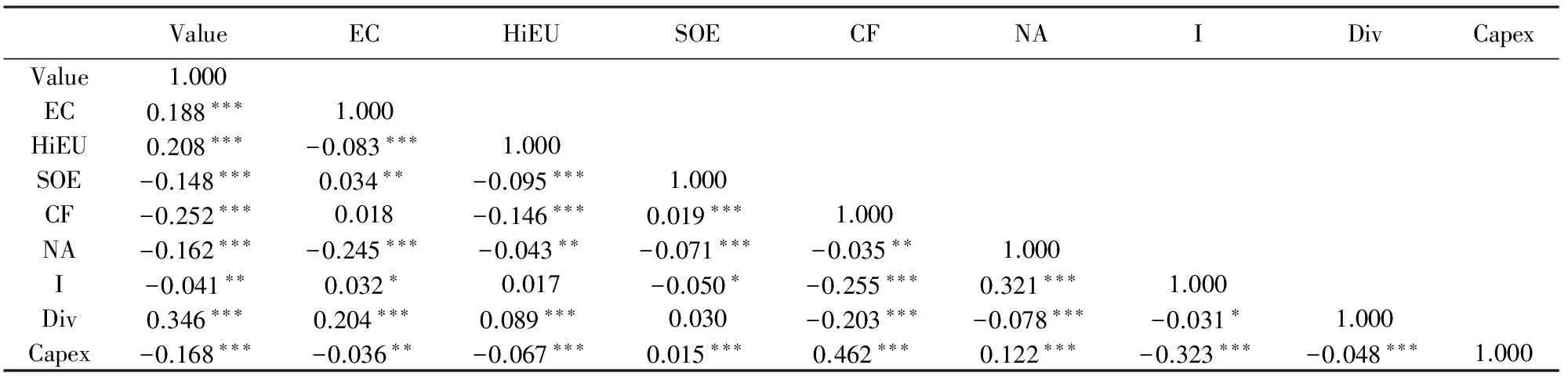

根据表4,各变量之间的相关系数都比较小,均没有超过0.5,由此初步推断模型中不存在严重的多重共线性问题,进行回归分析时还需更精确的检验。其中,HiEU与EC之间的关系为负相关,但不显著;股权性质SOE与EC之间关系为正,说明样本企业中SOE为1的企业(国有企业)更倾向于持有过量的现金;股利支付Div与EC之间为正相关关系,表明分发股利越多的企业,超额持有现金越多。EC与Value之间的关系为正相关,推断假设H2是正确的,EC具有正向价值效应;SOE与Value之间关系为负相关,说明SOE为0的非国有企业价值较大;CF、Capex与Value之间呈负相关关系,说明经营活动现金流量净额、资本性支出越高,企业价值越小;利息支出I越多,企业价值越小;Div与Value之间为正相关关系,并且显著,说明股利发放越多的企业,企业价值越大,企业发放股利的行为向市场传递了企业经营状况良好的信号,市场参与者对于股利发放较多的企业评价较高。

表4 Person相关系数表

注:*、**、***分别表示在10%、5%、1%水平上显著。

(三)回归分析

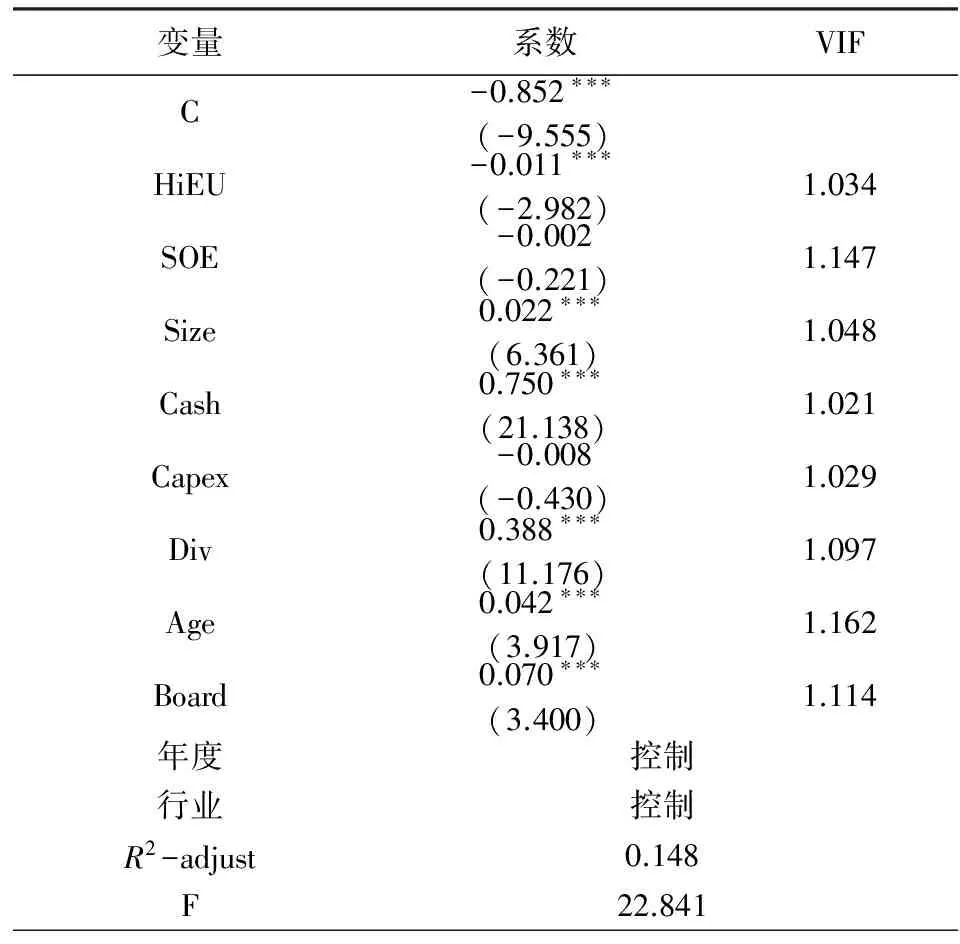

表5为模型1的拟合结果,回归分析时对样本的年度与行业进行了控制。变量的VIF检验值均在1左右,表明各自变量之间不存在多重共线性问题。结果表明HiEU与EC之间关系为负相关,且在1%水平上通过统计检验,说明样本企业处于不确定性越高的环境中,持有的超额现金越少,证明了假设H1成立。不确定性较高时,正常生产经营所需现金流对现金的依赖较大,超额的现金相对降低。企业在不确定性的环境中发现了投资机会并利用超额现金进行投资,不排除过度投资的可能性,股东为了减少自利动机也可能采取措施降低现金持有量。而股权性质与超额现金持有之间相关系数很小,且不显著,说明国有性质的企业与非国有性质的企业在超额现金持有上没有显著的差异。此外,与相关分析相同,回归结果显示企业是否发放股利与超额现金持有之间存在显著的正向相关关系,发放股利较多的企业超额现金持有显著高于发放股利较少的企业。Age也是影响EC的因素,可能是由于上市时间久的企业更注重内部资金的战略意义。Board与EC之间关系为正,说明董事会规模越大的企业超额现金持有越多。

表5 环境不确定性与超额现金持有回归结果

注:*、**、***分别表示在10%、5%、1%水平上显著。

表6 环境不确定性、超额现金持有与企业价值回归结果

注:*、**、***分别表示在10%、5%、1%水平上显著。

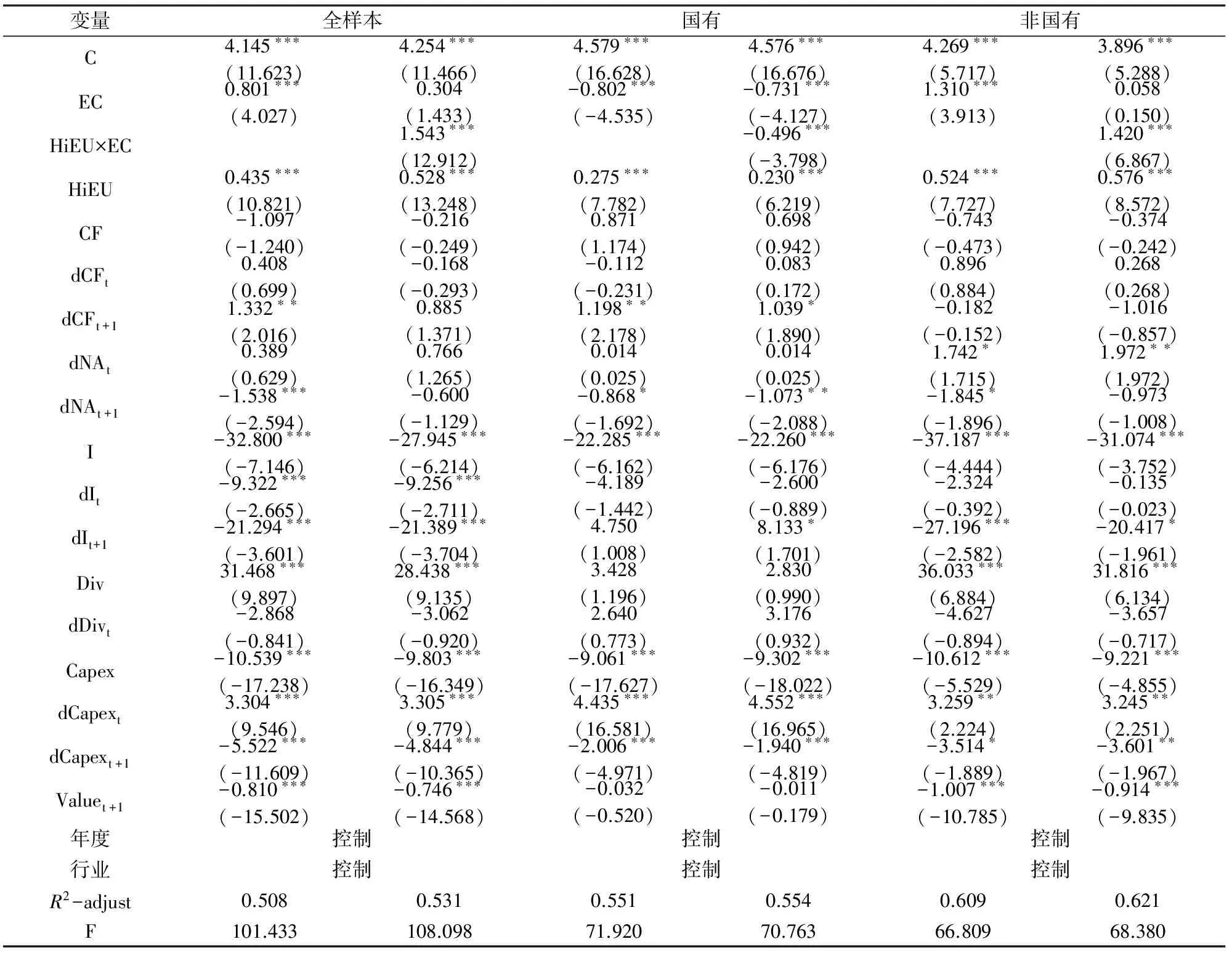

表6为模型2与模型3的多元回归结果,因变量Value为企业价值。由于本文样本量较大,且VIF检验值大部分小于2,且均未超过4,说明模型不存在严重的多重共线性问题,适合进行多元回归分析,限于篇幅VIF值未进行列示。模型2的全样本回归结果显示超额现金持有的系数显著为正,说明其确实具有一定的正向价值效应,与相关分析中的结果也一致,因此假设H2得到了验证。环境不确定性HiEU的系数为正,且通过t检验,表明样本企业整体上在不确定的环境中展现出了较好的抵御能力与利用能力,使价值得到了提升,结合假设H1的研究结果,推断企业可能在不确定性的环境中利用超额现金持有进行了有效投资,或者是企业采取发放股利等手段减少超额现金,限制了管理者的自利行为,保护了股东利益。模型3的全样本回归结果中交互项HiEU×EC系数为正,即随着外部动态性的增加,超额现金的价值更加突显,假设H3得到了验证。另外,CF以及CF的本期变化值与Value之间关系不显著,下期变化量与企业价值呈正相关关系;非现金资产NA的下期变化值与企业价值显著负相关;利息支付I与利息支付的变化量均与Value呈负相关关系,且显著性较高,说明利息支付率越高,市场参与者对企业评价越低,企业市场价值也越低;Div与Value呈显著的正相关关系;资本性支出Capex与其下期的变化量与Value之间呈负相关关系,本期增加的资本性支出与企业价值之间相关关系为正。

表6中还列示了分样本的统计结果,在SOE值为0的非国有企业组中,模型2的EC系数为1.310,大于全样本的0.801,而SOE值为1的国有企业组中,EC系数为-0.802。这说明在非国有企业中,超额储备的现金与企业价值之间为正向相关,且相关性较全样本更强;而国有性质的企业中超额的现金不利于企业的价值提升,国有股权的存在没有发挥其治理效应,反而使现金的利用效率降低。因此超额现金持有在国有企业中的价值效应更弱,验证了假设H4的说法。对于加入了交互项的模型3来说,国有企业组中交互项HiEU×EC的系数为-0.496,表明在国有企业中环境不确定性的提高恶化了企业超额现金持有的负向价值效应。由于外部融资相对较容易,国有企业在不确定性增大时,进行无效率投资可能性更高,超额现金利用效率更低。非国有企业组中HiEU×EC的系数为1.420,说明在非国有性质企业中,环境动态性的增强使企业超额现金持有价值得到了提升。由于融资约束较强,非国有企业在不确定性升高时更为依赖内部现金,假设H5得到验证。同时,Div及其变化量在国有企业组中与Value没有显著的关系,而在非国有企业组中有较强相关性。

(四)稳健性检验

为了使本文实证研究结果更可靠,做如下稳健性检验:(1)为避免极端值对结果的影响,本文用Stata14.0对样本数据进行1%的Winsorized处理;(2)用不含负债账面价值的Value值来衡量企业价值;(3)采用滞后一期的环境不确定性指标。经过以上处理后,对模型重新进行回归分析,结果与上述研究结论基本一致,说明本文的研究结果具有稳健性。限于篇幅,此处不再列示稳健性结果。

五、结 论

本文结合股权性质与环境不确定性,研究了超额现金持有与企业价值之间的关系,得出如下结论:环境不确定性与超额现金持有量呈负相关关系,环境不确定性的增大,会引起企业持有的超额现金的减少。同时,企业中超额持有的现金表现出正向的价值效应,与企业价值呈正相关关系,且这种正向效应在不确定性大的环境中更为明显。这说明企业的超额现金持有在不确定性的环境中得到了利用,弥补了在环境不确定性升高时的外部融资困难或投资需求增大时的资金短缺。另外,超额现金持有在非国有企业中的正向价值效应较全样本有所增大,而在国有企业中与企业价值却呈负相关关系,且环境不确定性的增大使这种负相关关系进一步恶化,但超额现金的持有量在国有企业与非国有企业中没有显著差异,说明国有企业的现金利用效率低下。

面对复杂多变的外部环境,企业可以通过持有超额现金来提升企业价值,尤其对于融资约束较高的非国有企业而言,更应如此。但与增加现金持有量相比,更重要的是要在不确定性的环境中提升现金的利用效率。对于国有企业而言,由于政治因素的参与,企业目标趋于多元化,导致其行为易偏离价值最大化的目标。因此,要试图从企业目标的调整开始,优化内部治理机制,化解不同目标之间存在的矛盾,提升资金的使用效率。

[1]Haushalter D ,Klasa S, Maxwell W.The influence of product market dynamics on a firm’s cash holdings and hedging behavior[J].Journal of Financial Economics, 2007(84): 797-825.

[2]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013(6):43-60.

[3]Schroth E, Szalay D.Cash breeds success:the role of financing constraints in patent races[J].Review of Finance,2010,14(1):73-118.

[4]万良勇,饶静.不确定性、金融危机冲击与现金持有价值——基于中国上市公司的实证研究[J].经济与管理研究,2013(5):63-71.

[5]Baum C F ,M Caglayan,N Ozkan,et al.The impact of macroeconomic uncertainty on non-financial firms’ demand for liquidity[J].Review of Financial Economics, 2006, 15(4):289-304.

[6]姜彭,王文忠,雷光勇.政治冲击、不确定性与企业现金持有[J].南开管理评论,2015(4):130-138.

[7]Baum C F ,M Caglayan, O Talavera.On the sensitivity of firms’ investment to cash flow and uncertainty[J] Oxford Economic Papers,2010,62(2):286-306.

[8]孙进军,顾乃康,刘白兰.产品市场竞争与现金价值:掠夺理论还是代理理论[J].经济与管理研究,2012(2):49-57.

[9]杨兴全,曾义,吴昊旻.货币政策、信贷歧视与公司现金持有竞争效应[J].财经研究,2014(2):133-144.

[10] Lyandres E,Palazzo D.Cash holdings,competition,and innovation[D].Boston:Boston University,2012:89-98.

[11] Howard W H,Chan Yufei Lu,Hong F Zhang.The effect of financial constraints, investment policy,product market competition and corporate governance on the value of cash holdings[J].Accounting&Finance,2013,53(2):339-366.

[12] 仇冬芳,马彩霞,耿成轩.环境不确定性、融资约束与现金持有价值——来自A股上市公司的经验数据[J].软科学,2017(3):49-53.

[13] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126+188.

[14] 张亮亮,黄国良.高管政府背景与公司超额现金持有[J].财贸研究,2014(5):120-129.

[15] 吴昊旻,谢广霞.产品市场竞争、融资约束与公司现金持有价值效应[J].金融论坛,2015(9):48-59.

[16] Dittmara, Mahrt Smith J.Corporate governance and the value of cash holdings [J]. Journal of Financial Economics,2007,83(3):599-634.

[17] 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.