未来十五年中国还能维持高储蓄率吗?

——基于人口年龄结构视角的分析预测

2018-03-23赵昕东张文栋

赵昕东,张文栋

(华侨大学数量经济研究院,福建厦门361021)

一、引言

经济增长理论表明,技术进步、充足的劳动力和资本是维持一个国家经济长期稳定增长的动力来源。众所周知,投资需要资本的支持,而资本主要来自储蓄,储蓄越多,投资也就越多。改革开放后我国经济经历了30余年的发展,投资功不可没,而高投资率主要得益于高储蓄,高储蓄被认为是中国经济高增长的发动机。然而,中国人口老龄化问题可能影响到储蓄率,使经济长期增长潜力减小。

国际上公认的观点是,当一个国家超过60岁的老年人口占比达到10%,或超过65岁的老年人口占比达到7%时,就可以说该国家进入了老龄化社会。2000年,我国超过65岁的老年人口占比达到7%,说明我国已步入老龄化社会。到2015年,我国超过65岁的老年人口占比达到15.4%,进入了快速老龄化阶段,且人口老龄化已经逐渐显现出未富先老、规模更大、速度更快、抚养负担更重、二元结构明显等特点,我国面临着前所未有的人口老龄化危机。2015年,十八届五中全会公报宣布,我国将“全面实施两孩政策”。国家卫生和计划生育委员会称,2016年我国新生人口数大幅增加,是2000年以来新生儿最多的一年。此外,两孩及以上占新生儿的比重超45%,在育龄妇女总数下降500万左右的情况下,新生儿明显增加,两孩出生占比大幅提升。老龄化问题、两孩政策的实施必然导致未来20年出现“老的老,小的小”的局面,劳动人口比重下降,需要投入更多的资源用来赡养不断增多的老龄人口和新增的未成年人口,虽然短期能够刺激养老需求和青少年需求的增加,但是从长远看,劳动人口不足带来的储蓄率下降、投资不足,可能导致经济转型困难,经济发展减缓,陷入“中等收入陷阱”的风险加大。未来20年,以老龄化和新生婴儿增多为特征的人口年龄结构变化必然影响居民储蓄率,进而影响经济长期增长。这种情况下,中国未来的储蓄率将如何变化?中国人口年龄结构变化会对储蓄水平有着怎样的影响?这将是我们面临的一系列问题,所以在我国面临新旧人口红利替换之际,研究未来人口结构变化和预测储蓄率的变化趋势,进而找到创造新的人口红利、跨越“中等收入陷阱”,从而使国家经济稳步上升的政策措施具有积极的意义和重要的作用。

二、人口年龄结构与储蓄率

研究人口年龄结构对资本形成的影响,必须首先研究不同年龄人口的储蓄行为。因此,大多数学者是将储蓄和资本积累放在一起研究的。正如经典生命周期理论(Modigliani&Brumberg,1954)所阐述,人们按照预期的总收入来分配每一期消费和储蓄,从而实现效用最大化[1]。在退休前储蓄,退休后使用这些储蓄,从生命周期的角度看,人们的储蓄倾向总是随着年龄的增长而呈现先上升后下降的趋势。对于一个国家而言,储蓄率之和是由人口年龄结构及其变化决定的,当老年人口占比增加,储蓄率会逐渐降低。

经典的生命周期理论受到很多实证研究的支持。Guest&McDonald(2000)研究发现,2040年后澳大利亚将发生老龄化导致的财政收支失衡,支出将大幅增加,储蓄将大幅下降[2]。Ríos-Rull(2001)使用一般均衡模型研究发现,若人口增长模式回到过去平均水平,由于人口年龄结构改变而导致的储蓄下降数量较小。然而,如果人口的生育模式维持在目前的低水平,那么婴儿潮一代的老龄化影响非常大,将加剧储蓄的减少,因为劳动力不足,降低了资本回报率,进一步降低了储蓄率[3]。Fehr等(2008)通过模拟计算得出欧洲和日本的低生育率导致劳动供给下降,将引起税收增加以应对社会保障支出的增加,从而减少了储蓄[4]。使用国家间数据的研究也支持生命周期理论。Loayza等(2000)利用1965—1994年150个国家的面板数据进行计量检验,结果显示人口年龄结构与储蓄率有显著的相关关系,老年抚养比与少儿抚养比的提高都会使私人部门储蓄率降低,且老年抚养比的影响更大,老年抚养比上升3.5%,储蓄率将会下降2%[5]。

来自微观数据的实证结果则不确定,既有支持生命周期理论的结果也有不支持生命周期理论的结果,而且不支持生命周期理论的文献占大多数。Horioka(2010)使用2000年之后的统计数据研究发现,日本2000年之后退休人口的储蓄急剧下降,他指出这与政府减少社会保障支出和增税有关[6]。与此相反,Dekle(1990)的研究发现,日本人的财富随着年龄的增加而增长,表明老龄人口仍在进行储蓄[7]。Banerjee(2012)对2001—2009年美国HRS(Health and Retirement Study)和CAMS(Consumption and Activities Mail Survey)数据进行分析发现,家庭支出随年龄增加稳步下降,以65岁老年家庭支出为基准,75岁老年家庭支出下降19%,85岁、95岁老年家庭支出分别下降34%和52%[8],支出下降表明储蓄随着年龄增长而上升。针对宏观数据与微观数据得到相反的结果,Weil(1994)指出实际两者并不矛盾,微观数据得到的结果也是正确的,老年人确实可能减少支出,但是他们的子女因为有更多的遗产可以继承,消费会增加,因此从宏观的角度看,老龄化使全社会的储蓄减少[9]。

国内学者的研究结果既有支持生命周期理论的,也有不一致的。王诺扬(2011)、董丽霞和赵文哲(2011)以省际面板数据分析了人口结构、储蓄率与经济增长之间的关系,得出少儿抚养比及老年抚养比与储蓄率负相关的结论[10][11]。郑长德(2007)基于我国各省级行政区1989—2005年的人口统计数据和经济统计数据分析认为,储蓄率和少儿抚养比间存在负相关关系[12]。袁志刚和宋铮(2000)构建了一个可以表示中国养老保险制度基本特征的迭代模型,进而发现人口老龄化会激励居民增加储蓄,由于人口老龄化是计划生育政策的自然结果,它很可能是造成中国城镇居民储蓄倾向上升的一个重要因素[13]。刘雯和杭斌(2013)基于缓冲储备的储蓄理论,对养老金“多轨制”进行量化,利用连续追踪的微观数据,建立平衡面板模型,结果表明社会老龄化程度的加深会提高居民储蓄率[14]。

发达国家的社会保障体制比较完善,中国的社会保障体制不健全,消费习惯和消费心理与发达国家不同,老龄人口储蓄与资本积累有特殊的规律,而且中国长期实行计划生育政策,2016年刚刚实行全面两孩政策,因此基于发达国家得出的结论在中国不一定成立,有必要利用中国数据从微观和宏观角度进一步研究。

三、人口年龄结构变化对储蓄率影响的实证分析

根据莫迪利安尼的生命周期假说,随着老龄化程度的加剧,老年人口比例上升,工作人口变少,进行纯消费的人口增多,必然导致储蓄率下降。如果少子化程度加剧,进行纯消费的人口增多,也必然导致储蓄率下降。因此本文从影响储蓄率的众多因素中选取了反映人口年龄结构的老年抚养比和少儿抚养比作为主要解释变量。

影响储蓄率的重要因素还有人均可支配收入、CPI、实际利率和人均基本养老金水平等,因此选择上述因素作为控制变量。按照一般做法,将65岁及以上人口数除以15~64岁劳动力人口数定义为老年抚养比(ODR);把0~14岁人口数除以15~64岁劳动力人口数定义为少儿抚养比(CDR)。在参考前人对储蓄率指标的选取后,本文选取人均可支配收入与人均消费支出之差作为储蓄量指标,储蓄量与人均可支配收入的比为储蓄率(SR)。如果发生通货膨胀,由于存在通货膨胀的强制储蓄效应,储蓄将增加,因此选择消费者价格指数(CPI)作为影响储蓄率的一个重要因素。收入水平和养老金水平是直接影响储蓄率水平的原因,本文选取人均可支配收入(Income)作为收入指标,用城镇养老保险金除以离退休人数得到人均基本养老金水平(Ins)作为养老金水平指标。利率也是影响储蓄的重要变量,因此选择名义利率与通货膨胀率之差的实际利率(R)作为控制变量。本文数据为2002—2014年31个省区的面板数据,数据均来源于国家统计局的统计年鉴。

实证结果的理论预期为:储蓄率与主要解释变量中的老年抚养比和少儿抚养比负相关;与控制变量中的人均支配收入、CPI和利率正相关,与养老金水平负相关。

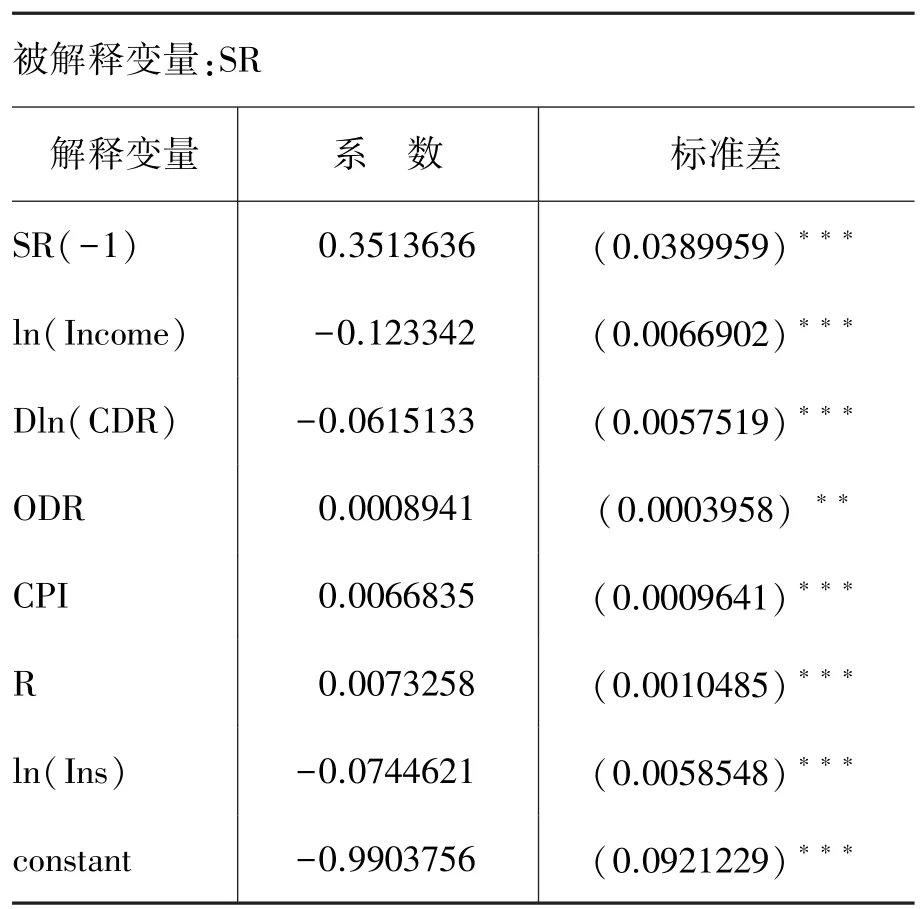

由于储蓄具有“黏滞”效应,所以采用动态面板数据分析方法构建模型,引入了滞后一阶的储蓄率,以此来表示储蓄的动态调整。动态估计包括一步 GMM(one-step GMM)和两步 GMM(two-step GMM)估计,一般情况下两步GMM估计会优于一步GMM估计,所以使用两步GMM估计。而对工具变量处理上,又分为系统和差分两种形式,本文分别采用差分形式和系统形式(见文后表)。由于1982年以来我国实行严格的计划生育政策,所以把两个抚养比当成外生变量,另外的几个变量都当成弱外生变量,用弱外生变量滞后值作为自身工具变量,同时也解决了内生性问题。

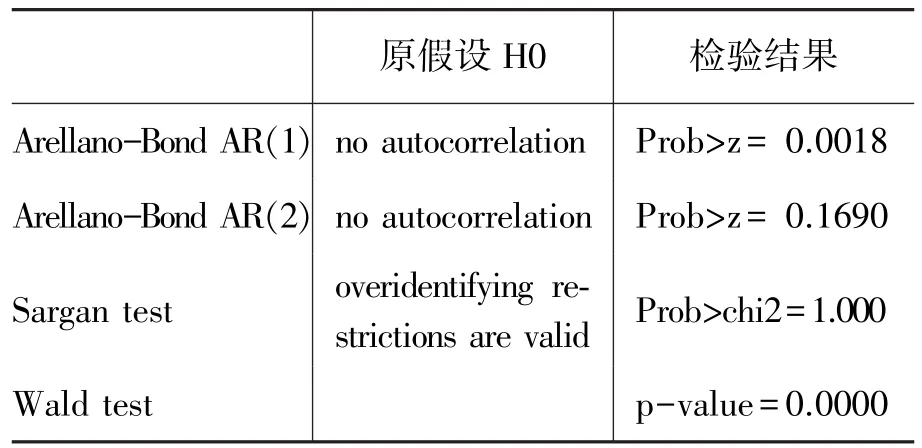

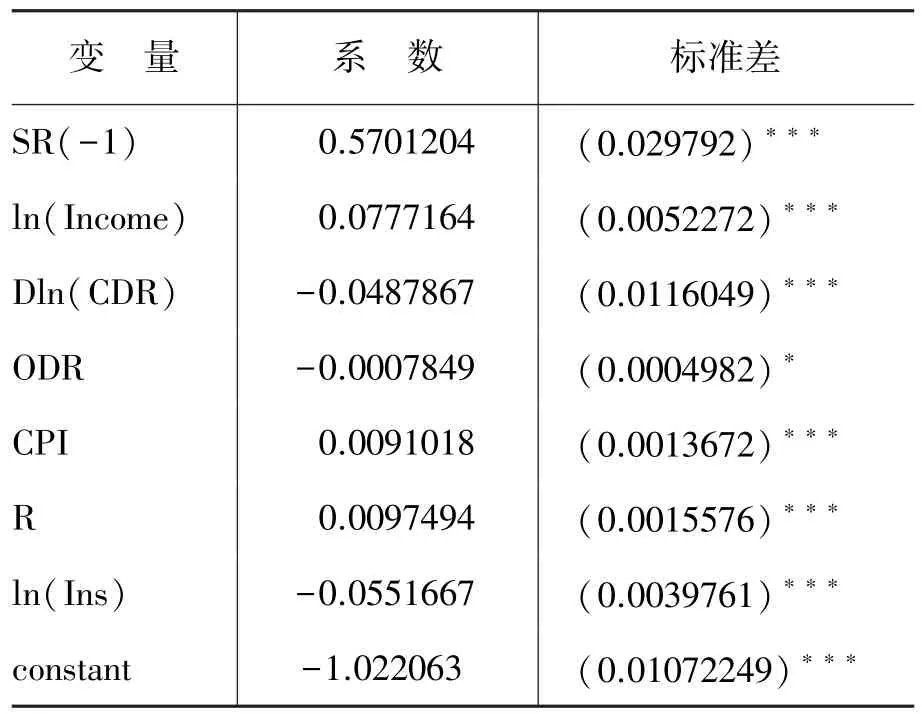

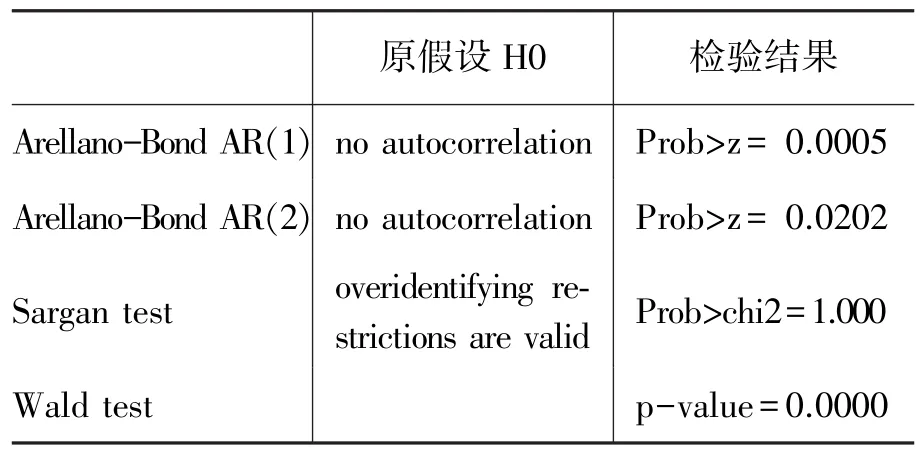

文后表 2差分 GMM的 Arellano-Bond AR(1)检验和AR(2)检验的P值表明:在1%水平下扰动项的差分一阶自相关,但不是二阶自相关,因此无法拒绝原假设“扰动项无自相关”,差分GMM是有效的。此外,因为差分GMM使用了68个工具变量,数量比较大,有必要进行过度识别检验,Sargan检验结果显示,在1%水平上接受“所有工具变量均有效”的原假设,并且Wald检验P值表明模型整体显著。所以,使用差分GMM估计法可行,而且这种方法很好地反映了储蓄率的动态性。同样地,从文后表4系统GMM估计结果可以看出,在1%水平上扰动项的差分一阶自相关,但不是二阶自相关,因此无法拒绝原假设“扰动项无自相关”,系统GMM有效,过度识别检验也在1%水平下显著,表明所有工具变量都有效,Wald检验P值表明模型整体显著,因此使用系统GMM方法也是可行的,但是工具变量有效性会使系统GMM优于差分GMM,并且由于系统GMM利用了比差分GMM估计更多的信息,误差会比较小,因此,前者比后者具有更有效的估计结果。对于本研究模型,系统GMM估计要优于差分GMM估计,而且系统GMM估计效果比较理想。

从系统GMM模型结果来看,解释变量老年抚养比对储蓄率的影响为负,且在10%水平下显著,证实生命周期理论在中国成立。从长期看,随着中国老龄化的加剧,储蓄将出现下降,投资也将下降,进而导致资本积累增长缓慢,劳动生产率难以提高。另一个解释变量少儿抚养比也对储蓄率有负向影响,且在1%水平下显著。我国长期实行计划生育政策,导致少儿抚养比长期处于下降之中,这是维持高储蓄率的原因,为经济增长提供了持续投资,这也是人口红利的一方面。但是随着全面两孩政策的实行,未来20年,新出生人口增多,少儿抚养比逐步上升,将导致储蓄下降,进而导致资本积累增长缓慢,劳动生产率难以提高。

再看控制变量,人均可支配收入、消费者价格指数和实际利率都对储蓄率有正向影响,且在1%水平下显著;人均养老金水平对储蓄率有负向影响,且在1%水平下显著。上述结果与本文的理论分析结果相同。

四、2016—2030年储蓄率预测

根据中国人口学会会长翟振武(2016)的论述,严格计划生育时期的2010年,中国总和生育率在1.6以上,所以2011年全国所有省份完成了“双独两孩”政策落地,实现了生育政策调整的第一步。后续的“单独两孩”和全面两孩政策,也是根据总和生育率的变化,一步步逐渐放开,逐渐释放生育势能,实现总和生育率的逐步回升。实施全面两孩政策之后,总和生育率最高可能会达到2.1左右,未来会逐步回落到1.8左右[15]。1.8左右是总和生育率一个比较合理的区间,过高过低都不利于中国经济社会的可持续发展。因此,本文考虑未来总和生育率可能出现的低、中和高三个水平,设定1.6为低水平总和生育率,1.8为中水平总和生育率,2.1为高水平总和生育率。进一步假设各年龄人口死亡率未来15年不发生变化,利用国际人口预测软件(PADIS)预测出未来15年我国在三种生育水平下的少儿抚养比和老年抚养比。同时假设未来15年内我国的人均可支配收入增长率、CPI、实际利率和平均养老金水平保持不变,用固定效应回归模型预测出中国2016—2030年的储蓄率,结果如下图所示。

从图中趋势可以看出,2016—2030年高、中、低三种方案储蓄率的变化趋势相同,储蓄率从2016年开始的34%以较快的速度下降10年,之后稳定在11%左右的较低水平。由于总和生育率的影响差别不大,总的下降趋势显然是由人口老龄化引起的。今后随着越来越多的老年人退出劳动力市场,由原来的生产者变为消费者,必然导致社会经济负担急剧增加。据人力资源和社会保障部的数据显示,2006—2016年的十年间,中国养老金支出从4 897亿元升至34 004亿元,年均增长50%。我国需要抚养的人口比例将越来越高,劳动人口比例将不断下降,其直接结果是储蓄率将呈下降趋势。储蓄是投资的基础,储蓄率下降会带来投资率和资本积累率的下降,资本积累率的下降会降低劳动人口人均资本的增速,进而减缓劳动生产率的增长。

图 2016—2030年中国储蓄率预测

一方面,15年内老龄化的趋势不可逆转,因此储蓄下降的趋势不可逆转;另一方面,为应对人口老龄化,全面两孩政策从2016年1月1日起开始正式实施,同时,生育一孩或两孩的夫妻均可获得延长生育假的奖励,这将有利于进一步提升国民生育意愿。上页图中的三条曲线从高到低分别对应低、中、高三个总和生育率,2030年的储蓄率分别为12.61%、11.45%和9.98%,可见生育率越高,与新生儿相关的消费、医疗、教育等支出越高,储蓄减少。少儿抚养比越高,未来有更多的未成年人需要抚养,用于消费的产出增加,提高生育率不仅不能提高储蓄率,反而减少了储蓄。又因为新生儿要从婴幼儿时期成长到有赚取收入能力的成年期至少需要20年,再加上我国老年化程度的加深,储蓄率也会降低,所以在政策不变的前提下,未来20年我国的储蓄率将减少。因此,全面两孩政策在短期加剧了储蓄率的下降,只有等到全面两孩政策后出生的人口成长为劳动力后,储蓄率下降的问题才有可能缓解。

经济发展到今天,人口红利已经消失,重新获得人口红利至少需要20年的时间,而这20年间,养老和抚养下一代的负担同时加重,对经济和社会都将产生一系列影响。

五、政策建议

从低、中、高三个方案预测中国未来生育率变化的情况来看,三种方案中,我国未来15年的人口出生率和劳动力数量都是下降的,但是老年抚养比是持续上升的。由此可见,我国面临着严峻的人口形势,人口老龄化影响着社会的方方面面。亚洲的日本、韩国、新加坡等国是克服人口老龄化、成功跨越“中等陷阱”的典型,本文根据其他国家的经验,结合中国国情提出以下应对策略。

1.延迟退休年龄。东亚国家的退休年龄普遍为50~65岁,与欧美等发达国家相比仍偏低,其中日本的退休年龄为65岁,韩国为60岁,一些陷入人口老龄化和“中等收入陷阱”的东南亚和拉美国家则普遍为50~55岁,有的甚至更低,中国是“男60岁、女55岁”,因此有必要根据实际情况适时、适度延长退休年龄。由于国民素质的普遍提高,老年人口的受教育程度也在逐年提高,随着寿命延长和医疗卫生条件的改善,身体素质也在增强,延迟退休年龄能够在一定程度上缓解劳动力不足,并能够增加老年人口收入。很多基于微观数据的证据表明,老龄劳动者虽然身体素质、体力等下降,但是他们经验丰富,可以给年轻人传授知识经验,与年轻人优势互补,使得人力资源合理充分利用,有助于整个社会经济的可持续发展。

2.完善劳动力市场。日本为克服人口老龄化问题实施了诸如高就业制度、就业保障政策、收入分配均等化等一系列政策。目前,因为社会劳动保障的缺陷、城乡转移的限制,我国仍存在闲置的劳动力,所以要完善各方面体制特别是社会劳动保障收入体制,减少失业率,增加就业机会,减少被抚养人口的比重。

3.提高劳动生产率。日本在1976—1985年实施产业结构轻型化和国家经济节能化,成功实现了产业结构和经济结构的转型,科技创新成为经济增长的新动力。我国应调整产业结构,加大高新技术研发,增加对人力资本的积累,提高劳动生产率,减少经济增长对生产要素的依赖。在短期内无法改变人口老龄化的趋向之时,转变经济增长方式,减少经济增长对生产要素的依赖,引导经济增长由资本密集型向智力密集型转变。

表1 差分GMM估计结果

表2 差分GMM模型检验

表3 系统GMM估计结果

表4 系统GMM模型检验

[1] Modigliani F,Brumberg R,The Collected Papers of Franco Modigliani,The MIT Press,1954, pp.3-45.

[2] Guest R, Mcdonald I, “Population Ageing and Projections of Government Social Outlays in Australia”,Australian Economic Review, 2000, Vol.33,pp.49-64.

[3] JV Ríos-Rull, “Population Changes and Capital Accumulation:The Aging of the Baby Boom”,Department of Economics, University of Pennsylvania, February ,2001.

[4] Fehr H, Jokisch S, Kotlikoff L,“Fertility, Mortality and the Developed World’ s Demographic Transition”,Journal of Policy Modeling, 2008 ,Vol.30, pp.455-473.

[5] Loayza N,Schmidt Hkserven L, “What Drives Private Saving Across the World?”,The Review of Economics and Statistics,2000, Vol.82,No.2,pp.165-181.

[6] Horioka C Y,“The(dis)saving behavior of the aged in Japan”,Japan and the World Economy,2010,Vol.22,pp.151-158.

[7] Dekle R,“Do the Japanese Elderly Reduce their Total Wealth?A new look with different data”,Journal of theJapanese and InternationalEconomics, 1990,Vol.4,No.3.

[8] Banerjee S,“Expenditure Patterns of Older Americans,2001—2009”,Ebri Issue Brief,2012, pp.1-25.

[9] Weil D N, “The Saving of the Elderly in Micro and Macro Data”, Quarterly journal of Economics,1994,Vol.109,No.1,pp.55-81.

[10] 王诺扬:《劳动要素报酬、人口结构与中国居民储蓄》,《经济问题》2011年第11期。

[11] 董丽霞、赵文哲:《人口结构与储蓄率:基于内生人口结构的研究》,《金融研究》2011年第3期。

[12] 郑长德:《中国各地区人口结构与储蓄率关系的实证研究》,《人口与经济》2007年第6期。

[13] 袁志刚、宋铮:《人口年龄结构,养老保制度与最优储蓄率》,《经济研究》2000年第11期。

[14] 刘雯、杭斌:《老龄化背景下我国城镇居民储蓄行为研究》,《统计研究》2013年第12期。

[15] 翟振武:《全面两孩政策有全局性统筹》,《瞭望东方周刊》2016年12月28日。