农民专业合作社金融排斥影响因素研究*

——基于正规金融服务需求角度

2018-03-21王一博李翠霞辛立秋

王一博,李翠霞,辛立秋

(东北农业大学经济管理学院,哈尔滨 150030)

一、引 言

农民专业合作社可促进农民组织化程度提高,增强农户共同抵御市场风险能力,对农业增效、农民增收具有推动作用。但部分农民专业合作社运行中仍存在少数人控制合作社、大农户侵占小农户权益等问题(潘劲,2011)。合作社所有权、决策权与剩余利润索取权相对集中,使用权差异不明显(陆倩等,2016)。独特的产权制度安排是导致我国农民专业合作社融资难的主要因素(苟兴朝,2017),也影响其他金融服务供给。截至2016年9月,农村金融机构资产增速16.72%,位列城市商业银行、农村金融机构、股份制商业银行及大型商业银行等金融机构资产增速第二位。2017年发布《中国农村金融服务报告(2016)》指出农村信贷担保体系顺利起步,信用、支付系统建设推动普惠金融发展,截至2016年末,1.72亿农户拥有信用档案,9 248万农户获得银行贷款,贷款余额达2.7万亿元。农村金融发展增加农村金融深度(董晓林等,2016),金融发展宽度仍需延伸,农村金融产品需要创新(温涛,2010)。我国农村地区金融排斥问题较严重,普惠金融发展水平较低(中国人民银行成都分行课题组等,2017)。金融排斥阻碍农村经济发展,有悖于农业供给侧结构性改革目标,导致农村地区难以获得金融服务。金融排斥导致贫穷叠加,产生“马太效应”,不利于农村经济发展。因此,我国农村金融改革目标之一为降低金融排斥程度,形成具有普适性的金融体系,满足农业生产者金融服务需求,促进农民增收与农村金融发展。

已有文献主要研究金融排斥成因和治理情况。赵伟欣(2011)从政府、市场、供给方及需求方四个角度分析金融排斥原因。谭开通(2015)指出是否存在新型金融机构、户主是否为村干部等因素影响农户金融排斥程度。王修华等(2010)、邓世峰等(2013)指出需协调金融机构盈利期望与社会责任间关系,以缓解金融排斥程度,并提出通过建立普惠金融体系、创新金融产品通过扶持新型农村金融机构发展,完善金融产品体系,破解农村金融排斥难题。王修华(2009)、邓世峰等(2013)指出,加强农民金融教育可缓解农村金融排斥程度。已有文献较少从金融需求者合作社角度研究农村金融排斥问题。因此,本文以农民专业合作社为研究对象,探索合作社金融排斥影响因素,提出破解农村金融排斥的对策建议。

二、文献综述

金融排斥研究源于金融地理学,20世纪90年代Leyshon等(1993)首次提出金融排斥概念,亦称金融排除,理论核心为金融机构对其可提供金融服务的地理指向性。传统金融排斥强调地域性,金融机构网络覆盖在地域广度上的可及性,可理解为某地区金融需求群体与金融机构空间距离以及影响需求者获取金融服务难易程度。金融排斥为金融体系中需求者缺乏金融服务和产品的状态,需要金融扶持的群体在距离上无法接近金融服务,金融产品分享存在制约。

国内学者对金融排斥研究主要集中于金融服务需求方、供给方及外部环境三方面。

何德旭等(2008)指出我国农村金融市场存在供求不均衡,金融排斥即产生动因。农村金融排斥影响农户正常借贷需求,影响农户正常生产生活。谭燕芝等(2013)指出农村金融排斥对农户借贷行为具有异质性影响,若授信额度提高,则农户正规信贷额度提高,减少民间借贷依赖;若当地存在民间借贷供给组织,可提高农户民间借贷需求量。姜亦华(2014)提出,弱势经济体普遍受金融排斥,农民会自发组织、创造农民资金互助合作金融组织。王静(2014)指出农户个体因素,如受教育程度、收入水平等为农户是否受金融排斥的原因。何婧等(2017)研究发现多数农户存在较严重互联网金融排斥,其中互联网储蓄排斥和互联网信贷排斥最严重。

董晓琳等(2012)指出金融基础设施差是农村金融排斥动因。黄明等(2012)指出增加金融机构供给,改善农村金融环境,促进农村经济协调发展,可破解农村金融排斥难题。谭燕芝等(2016)指出金融机构增量改变可解决农村金融排斥。

王修华(2009)、黄明等(2012)指出加强政策规范管理可解决农村金融排斥困境。高沛星等(2011)指出区域性金融排斥差异由效率、就业、金融及农业化因素导致。胡宗义等(2012)指出前一期金融排斥水平、地区地理特征影响农村金融排斥。杨德勇(2014)指出我国城乡二元结构使资金大量向城市聚集,农村地区形成金融排斥现象。谭燕芝等(2014)指出县域地区经济差别、城镇化原因影响农村金融排斥。张丽坤等(2014)、鲁强(2014)、华怡婷(2016)认为不同地区农村存在不同程度差异化金融排斥。

三、理论分析与因素选择

Burchard等(1998)、Helms(2006)提出金融排斥为金融发展理论系统子集,是社会排斥的子集。已有文献一般将金融排斥概括为金融服务需求者缺少接近金融服务的条件与方式,或金融服务需求者利用金融产品开展生产活动时存在困境。本文以特定金融服务需求者农民专业合作社为研究主体,将金融排斥定义为农民专业合作社被正规金融服务排斥,因此合作社较难获得正规金融服务。金融排斥由多重条件导致,可多维度衡量金融排斥影响因素与程度。Kempson等(1999)提出金融排斥五维度动态复合。王修华等(2010)、高沛星等(2011)提出金融排斥五维度复合可细化为地理、评估、条件、价格、营销和自我排斥六个维度。李春霄等(2012)、吕勇斌等(2015)提出金融排斥三维度和四维度衡量标准,前者认为金融服务深度、可负担度、可得度及使用度构成金融排斥程度四维度;后者认为金融排斥程度可通过金融服务可得度、使用度和使用效用衡量。此外,金融排斥程度可通过衡量指数反映,如SEEDA(英国东南发展机构)提出复合剥夺指数,Sarma(2010)提出金融包容指数。本文在此基础上,运用金融排斥六维度理论并结合合作社基本特征选取影响合作社金融排斥因素,具体情况如下。

第一,地理排斥是由于地理环境、距离原因造成金融服务可及性降低,导致需求者难以获取金融服务。县域以下农村正规金融机构因网点过少,导致金融服务需求者花费更多成本获取金融服务。可选取距离变量,即与正规金融机构最近距离。

第二,评估排斥强调“评估”与“条件”,金融机构针对自身需求,对服务需求方设置一定门槛,要求需求方严格遵守准入规则,将需求方排斥在金融服务外。本文选择以下变量:理事长情况(性别、受教育程度),合作社其他禀赋特征(经营规模、是否拥有品牌、是否有固定供销渠道),财务指标(盈利水平、财务制度是否规范),是否得到政策扶持、社员亲友是否在金融机构或政府部门任职。

第三,条件排斥与评估排斥具有高度重叠性。条件排斥指因缺少抵押或资信档案缺失导致的金融排斥。本文将其单独列出,细化评估排斥条件,选取是否开展信用评级、固定资产规模、是否建立完善的征信体系三个衡量因素。

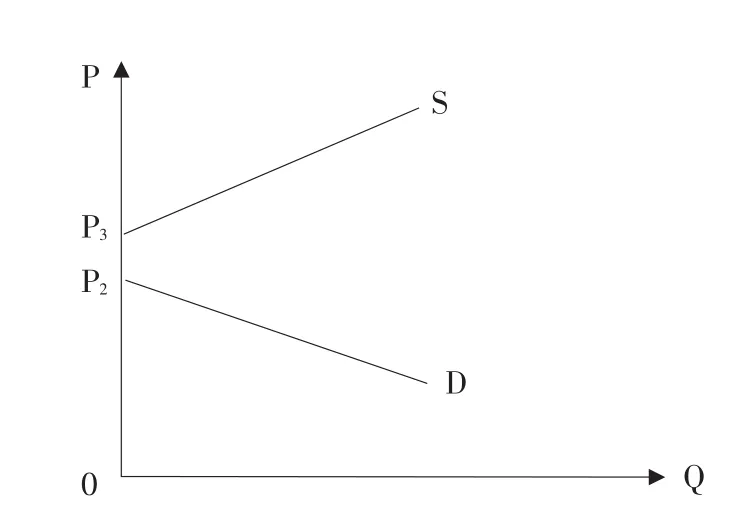

第四,价格排斥,金融服务需求方无法接受金融服务过高定价而被排斥在金融服务外。引入充分竞争机制可降低金融产品价格(与后文营销排斥相关),担保组织为合作社资产、资金项目提供担保可分散风险,金融机构不会以过高价格约束合作社。以供求曲线表示价格排斥(见图1、图2)。

图1 供需平衡条件下供需双方情况

图2 金融排斥条件下供需双方情况

由图1、图2可知,供需平衡下双方交易价格为P1,价格排斥条件下供给方最低价格P2与需求方最高价格P3无交点,无法产生交易价格。价格成本过高,供需双方无交易可能。根据实际调研情况,农民专业合作社获取金融服务成本包括利率等价格因素,而正规金融服务价格差别不大,处于合作社普遍可接受范围。因此,选择因素为有无抵押担保机构。

第五,营销排斥体现为:在金融产品宽度方面,缺少创新型金融产品,在金融服务深度方面,由于网点撤并而缺少金融服务数量。由于网点撤并产生的影响其中一部分可划归为地理排斥,本因素与价格排斥存在一定程度重合。选择因素为是否有新型农村金融机构补充金融服务。

第六,自我排斥指需求者由于自身原因主动产生金融排斥现象,该现象关键在于需求者主观意识难以度量。调查中,自我排斥并不常见,合作社因存在资金周转困境,或合作社决策人员理性选择金融服务而选择自我排斥,后者情况居多,因此,选取指标为理事长是否具有金融素养。

四、理论假设

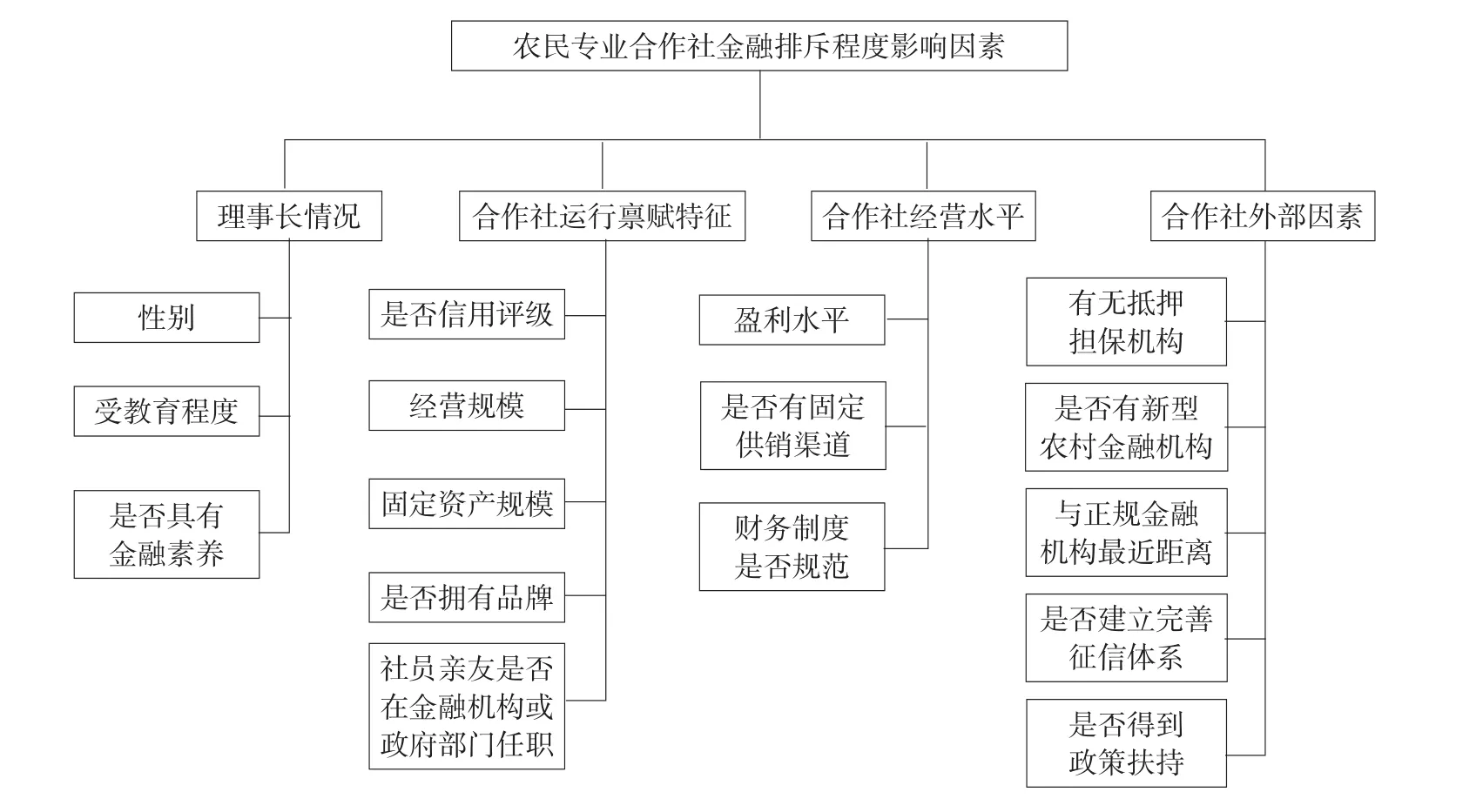

根据梳理相关文献和理论分析,金融排斥影响因素在各维度间存在交织重叠现象,因此对假设因素的选取可能存在多重共线性,结合哈尔滨市农民专业合作社特点选择合作社基本情况(可细分为合作社理事长自身情况、合作社运行禀赋特征、合作社经营水平)和合作社外部影响因素,以上四个二级指标作为影响哈尔滨市农民专业合作社金融排斥的待验证因素(见图3)。

图3 哈尔滨市农民专业合作社金融排斥影响因素

1.理事长情况

理事长情况,亦称社长情况,理事长是合作社经营运作的领导者,是合作社的核心。合作社理事长如具有金融素养,了解基本农村金融服务,可正确判断金融形势,减小金融信息传播过程中产生的信息不对称和逆向选择,作出正确投融资判断。理事长受教育程度高,可能形成良好人脉,影响合作社金融服务的获取。

2.合作社运行禀赋特征

选取合作社是否开展信用评级、合作社经营规模、固定资产规模、是否拥有农产品品牌、社员亲友是否在农村正规金融机构或政府部门任职。一般情况下,信用评级有助于合作社发展,利于形成健康信用环境,对合作社产生激励和促进作用。信用记录可反映合作社信用风险,直接影响合作社金融服务获取。信用评级高的合作社会产生资本追逐现象,进而获得更多金融服务。合作社从事涉农生产经营,土地经营规模化、资源利用效率较高,影响金融机构为其提供金融服务倾向。经营面积大、合作社实力达一定程度会促进金融服务获取,遭受自然灾害风险也较高。因此,该因素对金融排斥影响方向暂时无法确定。固定资产规模为银行是否给予合作社抵押贷款的重要指标,拥有一定固定资产可体现合作社经济实力,便于获得金融服务。合作社农产品品牌是无形资产,反映合作社信誉,可能有利于金融服务获取。合作社社员亲友就职于农村正规金融机构或政府部门,获得金融信息便利,增进供需双方了解,降低金融排斥效果。

3.合作社经营水平

合作社经营水平以盈利水平、是否拥有固定供销渠道、财务制度是否规范衡量。合作社盈利水平越高,资金、财务基础越牢固,筹资能力、偿债能力因盈利水平增高而增强,发生财务危机概率低,对于合作社良性运转和存续具有重要作用。合作社有固定供销渠道,上游企业提供原材料,下游企业对原材料深度加工和改性处理,将原材料转化为商品,使合作社成为产销链条中重要一环,促进资金链稳健运转,有利于合作社获取金融服务。良好财务制度可保障合作社财务运营规范,规范化运营可保证合作社资本运作正常,同时防范财务风险发生。因此,以上因素均可能影响合作社金融排斥。

4.合作社外部因素

合作社外部影响因素是除合作社自身因素之外其他因素。如有无抵押担保机构、是否有新型农村金融机构、附近正规金融机构距离、是否建立完善的征信体系、是否得到政策扶持。当地抵押担保机构可作为银行、合作社中介,建立三者间平台,从银行角度,可保证债权实现,有效分担银行贷款风险。是否有新型农村金融机构,体现金融市场竞争性,在资金数量上,补充合作社当地资金量;在金融产品宽度方面,保证农业生产性资金获取多样性、创新性。与正规金融机构最近距离反映合作社金融资源获取的地理可及性。距离越远,合作社接触金融服务困难加剧,距离成本增加。农民专业合作社大多集中于县域及以下农村地区,哈尔滨市农民专业合作社所需金融服务多为基础金融服务,邮储银行和农信社为县域以下基础金融服务的主要提供者。因此,本文定义该距离为合作社到最近农信社或邮储银行网点最近距离的平均值,为11.46千米。征信体系缺乏掣肘贷款业务,当合作社信用信息录入数据库时,信息更公开透明,资金匹配更有效。政策倾斜给予银行等正规金融机构支持,可减少金融排斥。

基于上述分析,得到4个假设:

假设1:理事长受教育程度高、拥有金融素养,受金融排斥可能性小;

假设2:合作社种植规模大、信用等级高、固定资产规模可观、拥有农产品品牌、有社员在农村正规金融机构或政府部门任职,则金融排斥可能性小;

假设3:合作社盈利水平高、拥有固定供销渠道、财务制度规范,则受金融排斥可能性小;

假设4:合作社拥有抵押担保机构、有新型农村金融机构、与正规金融机构最近距离较短、拥有完善征信体系、得到政策扶持,则受金融排斥可能性小。

五、数据来源及描述分析

调研数据来源于2016年农村金融课题组对哈尔滨市农民专业合作社的调查,选取五常市、方正县、双城区三地为样本采集地区。选择依据:第一,根据地理位置选择,三地距离哈市中心直线距离符合远距离、中距离、近距离特点。第二,根据三地GDP、第一产业总值及农业生产特点选择。2015年双城区第一产业总值位列哈市区第一位,GDP位列哈市区第四位。2015年五常市GDP、第一产业总值均位列哈市辖县(市)第一位。五常市以水稻生产为主,“五常大米”品牌价值达425.92亿元,农业科技贡献率达65.4%;双城区种植业发达,被评为“全国粮食生产十强县”“全国蔬菜产业重点县”。2015年方正县GDP、第一产业总值位列市辖县(市)偏后位置,但其县域经济在全省综合排名上升速度较快,2015年由32名升至25名,种植业发展拥有优势,是“中国富硒大米之乡”,方正大米成为继辽宁盘锦、黑龙江五常后全国第三个大米原产地域保护产品。本文共调查232家农民专业合作社,有效问卷为202份,有效率为87.07%。

(一)哈尔滨市农民专业合作社对正规金融服务需求

从调研数据看,202家合作社均希望从正规金融机构获取服务。农民专业合作社大多从事农业生产活动,金融服务需求迫切。调研合作社中97.03%的合作社希望正规金融机构下设村级网点,便于合作社获取金融服务。同时增加金融产品品种,加强贷款品种创新以适应多样化生产模式。

(二)哈尔滨市农民专业合作社贷款用途

从调研情况看,哈尔滨市农民专业合作社金融服务需求主要形式为贷款,贷款资金基本用途为合作社基地建设、产品收购、购买生产资料、扩大生产规模等。合作社贷款资金用途多样,多用于生产经营,具体情况见表1。

表1 哈尔滨市农民专业合作社贷款用途

(三)各因素描述性统计

所选因素统计描述见表2。

表2 哈尔滨市农民专业合作社调研样本统计描述

续表2

六、金融排斥影响因素实证分析

(一)变量解释

本文在研究哈尔滨市农民专业合作社金融排斥影响因素时,首先对因子分析降维处理,消除变量间可能存在相关性,同时验证产生新变量是否符合图3假设。合作社是否受金融排斥为二分变量,运用二元Logistic模型对新因子作回归分析,得合作社金融服务可获性预测概率。变量解释见表3。

(二)金融排斥影响因素因子分析

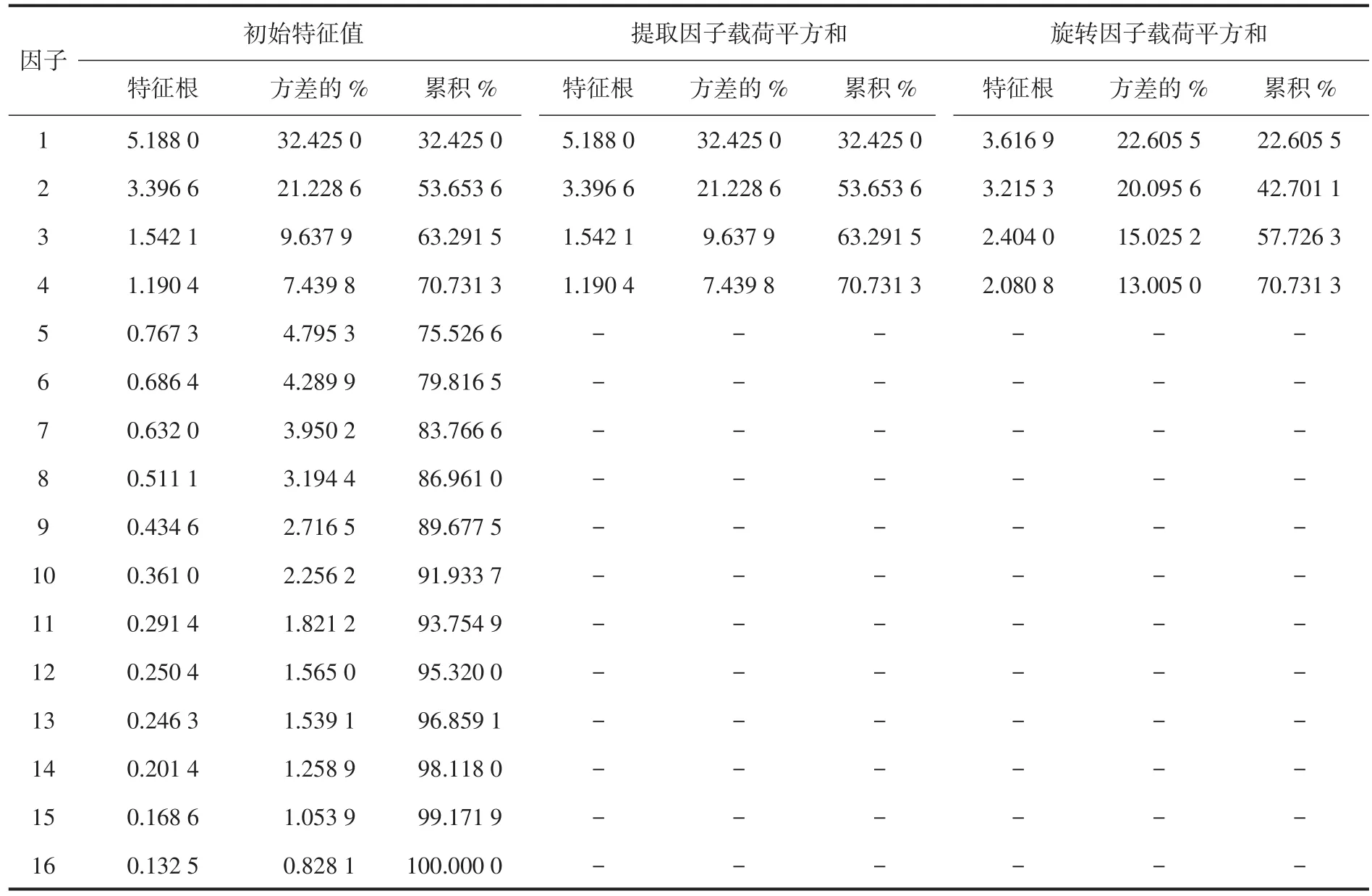

因子分析检验报告结果中KMO值为0.825 8,Bartlett球形度检验结果为0.00,在1%水平显著,具有统计意义,结果见表4。

由表5可知,将提取特征值设定为1,选择方差最大正交旋转法旋转因子,共提取4个因子,对原数据解释力度分别为22.605 5%、20.095 6%、15.025 2%和13.005 0%,累计解释度达70.731 3%,表明4项因子基本可代替原16个观测变量。

由表5、表6可知,新因子F1合作社外部影响因素,代表因素为有无抵押担保机构、是否有新型农村金融机构、与正规金融机构最近距离、是否建立完善的征信体系、是否得到政策扶持;F2合作社运行禀赋特征,代表因素为是否开展信用评级、合作社经营规模、固定资产规模、是否拥有品牌、社员亲友是否在金融机构或政府部门任职;F3合作社经营水平,代表因素为盈利水平、是否有固定供销渠道、财务制度是否规范;F4理事长情况,代表因素为性别、受教育程度、是否具有金融素养。根据新因子基本特点,将其命名为理事长情况、合作社运行禀赋特征、合作社经营水平、合作社外部影响因素。因子分析的变量分类与原假设完全一致。

表3 变量解释

表4 KMO和Bartlett检验

表5 总方差分解

表6 方差最大正交旋转后因子载荷系数

(三)金融排斥影响因素分析

运用二元Logistic模型作回归分析,采用最大似然估计法。因变量y为“受金融排斥”和“未受金融排斥”两种情况,即“0~1”型变量。将前者定义为“y=0”,后者定义为“y=1”。设“f1、f2、f3、f4”为因子分析后所得新因子,即“公因子自变量”。本研究共202组数据,为fi1、fi2、fi3、fi4;i=1,2,3,…,n;Pi表示y为金融排斥概率。

yi概率函数为:

Logistic回归函数:

由此,y1,y2,…,yn似然函数:

式(4)取对数得式(5):

结果见表7~9。

表7 模型系数综合检验

表8 模型回归结果1

表9 模型回归结果2

由表7~9可得以下结论。

第一,合作社外部影响因素对金融排斥影响显著,在1%水平显著,系数为正,Wald值最大,说明合作社有抵押担保机构,其借贷资金偿还就有保障,对金融服务有需求时,金融机构则给予相应服务;合作社所在地如有新型农村金融机构补充金融服务,金融环境中可存在充分竞争,金融排斥程度低;正规金融机构在距离上如接近合作组织,可节约合作组织交通成本,减小金融排斥效应;建立完善的征信体系,营造良好信用环境,可使信息更透明,信用好的合作社获取金融服务则具有保障;政府通过政策扶持体现其对某行业支持力度,向投资者发送利好信息,通过信号机制提示市场该产业为未来国家重点扶持对象,给予金融机构信心,削弱金融排斥。

第二,合作社经营水平对金融排斥影响显著,在5%水平显著,系数为正,Wald值较大,证明合作社经营水平高,不易受金融排斥。合作社盈利水平高,持续经营能力强,体现较高水平筹资与融资能力,合作社获得金融服务机会较多;此外,良性产业链条和产供销一体化运营模式促进合作社资金链良性运转,抗风险能力强,便于获取金融服务;财务制度规范保证合作社运营资金和生产链顺利运转,削弱金融排斥。因此,上述因素减少金融排斥效应。

第三,合作社运行禀赋特征对合作社金融排斥无显著影响。结果与现有研究有一定出入,可能由原始因子造成。如原始因子中有固定资产规模、是否拥有品牌、经营规模等。以上因素应与金融排斥呈负相关关系,但结果却相反,可能由于合作社拥有固定资产在一定时间段内不符合银行标准;合作社拥有品牌小而杂,难以形成有影响力的品牌;合作社经营规模较大,所需资金额度大,经营风险也较大,银行供给金融服务时更关注资金收回情况,相应的利益补偿也必要。因此,银行未将以上因素定为金融服务供给标准,导致指标不显著。

第四,理事长自身情况与合作社金融排斥无关。说明合作社获取金融服务过程中,银行等正规金融机构不考虑合作社人际关系因素。

七、缓解金融排斥效应的对策

基于研究结果,从农民专业合作社自身和外部环境角度提出以下对策建议。

第一,提高合作社经营管理水平。增强合作社经济实力,同时提高抵抗经济风险的能力,建立健全财务制度,规范财务会计体系。建立完整的生产产业链条和供销体系,在适当条件下向上下游延伸产业。由于合作社可降低传统农户与其上下游企业交易过程中产生的逆向选择风险,减少交易成本,提高农户在产业链条中生存能力,在维系各方商业利益角度均体现帕累托改进。因此,供销企业与合作社建立长期产业链运营是增加合作社和企业收入的正确选择。

第二,加强金融服务创新、供给和竞争。银行等正规金融服务供给方加强金融产品创新,探索适合合作社的放款模式,如探索农业产业链贷款,有效促进合作社形成固定产销模式增强实力。探索线上模式,在互联网销售平台为合作社提供创新线上金融服务,如哈尔滨银行运用移动金融技术,开发新型信贷产品,采取“活体畜禽抵押+保证人+应收账款质押”贷款模式,创新金融产品;金融机构积极响应国家号召,推动土地规模化经营政策,在土地流转背景下,配合产权抵押贷款推进、实施,找寻商机实现金融服务多样化发展。金融产品开发的同时,推动农村金融机构竞争。开办新型农村金融机构,丰富县域农村金融市场,增加县域金融竞争力。涉农金融机构明确农业服务区域,探索合作社靶向性金融服务供给,可参考湖南省金融机构“一县两行”方式,县域地区组建农商银行的同时,通过村镇银行弥补农商行金融服务不足,降低金融排斥效应。

第三,保持良好的合作社外部金融环境。应建立并扶持农业抵押担保机构,加速建立农村金融服务保障体系,探索合作社信贷抵押担保模式,设立政府牵头,以市为服务范围的担保机构。开展农民专业合作社农产品订单、仓单及采用农机具、土地承包经营权、水域滩涂使用权等财产抵押、质押担保服务,积极引导担保机构优先为合作社提供金融服务尤其是抵、质押贷款担保。建立完善的征信体系,营造良好信用环境,使合作社信用信息透明化,保证合作社获取金融服务。政府扶持政策应具备靶向性和精准性,实现适度规模和均匀层次覆盖,促进合作社在政策扶持下良性发展。

[1] 潘劲.中国农民专业合作社:数据背后的解读[J].中国农村观察,2011(6):2-11.

[2] 陆倩,孙剑,向云.农民合作社产权治理现状、类型划分及社员利益比较——中国为何缺乏有效的农民合作社[J].经济学家,2016(9):86-95.

[3] 苟兴朝.农民专业合作社融资困境及路径选择——基于产权分析框架[J].农村金融研究,2017(11):57-61.

[4] 董晓林,朱敏杰.农村金融供给侧改革与普惠金融体系建设[J].南京农业大学学报(社会科学版),2016(6):14-18.

[5] 温涛.新形势下推进农村金融服务创新的现实思考——基于城乡综合配套改革试验区重庆的调查[J].农业经济问题,2010,31(10):34-41.

[6] 中国人民银行成都分行课题组,廖凤华.普惠金融视角下央行支付服务“三农”对策研究[J].西南金融,2017(11):3-8.

[7] 赵伟欣.金融排斥:典型事实,原因分析及发展路径[J].首都经济贸易大学学报,2017,19(4):37-44.

[8] 谭开通.农户金融排斥影响因素的实证分析——基于1547户农户的调研数据[J].区域金融研究,2015(6):81-87.

[9] 王修华,邱兆祥.农村金融排斥:现实困境与破解对策[J].中央财经大学学报,2010(10):47-52.

[10] 邓旭峰,邱俊杰.农村金融排斥问题探析及破解之道[J].金融经济学研究,2013(3):109-118.

[11] 王修华.新农村建设中的金融排斥与破解思路[J].农业经济问题,2009(7):42-48.

[12] 何德旭,饶明.我国农村金融市场供求失衡的成因分析:金融排斥性视角[J].经济社会体制比较,2008(2):108-114.

[13] 谭燕芝,丁浩,黄向阳.金融排斥视角下的中国农户正规借贷行为研究[J].区域经济评论,2013(3):86-94.

[14] 姜亦华.金融排斥下的农村金融创新——农民资金互助合作社的产生、困惑与对策[J].时代金融,2014(5):294-296.

[15] 王静,吴海霞,霍学喜.信贷约束、农户融资困境及金融排斥影响因素分析[J].西北农林科技大学学报(社会科学版),2014(3):62-70.

[16] 何婧,田雅群,刘甜,等.互联网金融离农户有多远——欠发达地区农户互联网金融排斥及影响因素分析[J].财贸经济,2017,38(11):70-84.

[17] 董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012(9):115-126.

[18] 黄明,苏晓凤.我国农村金融排斥的治理对策[J].求索,2012(2):49-50.

[19] 谭燕芝,李维扬.中国农村金融排斥困境的成因与破解路径[J].系统工程,2016(5):15-22.

[20] 高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[21] 胡宗义,袁亮,刘亦文.中国农村金融排斥的省际差异及其影响因素[J].山西财经大学学报,2012(8):56-65.

[22] 杨德勇,曾楠茜,辛士波.农村金融排斥的区域差异[J].中国金融,2014(18):69-70.

[23] 谭燕芝,陈彬,田龙鹏,等.什么因素在多大程度上导致农村金融排斥难题——基于2010年中部六省667县(区)数据的实证分析[J].经济评论,2014(1):25-37.

[24] 张丽琨,刘艳.吉林省农村金融排斥的地区差异性研究[J].中国农机化学报,2014,35(5):343-348.

[25] 鲁强.农村金融排斥的区域差异与影响因素——理论分析与实证检验[J].金融论坛,2014(1):17-27.

[26] 华怡婷,杨林娟.农村信贷排斥区域差异及其相关因素分析——基于甘肃省14市(州)的比较[J].湖南农业大学学报(社会科学版),2016,17(5):27-32.

[27] 李春霄,贾金荣.金融排斥、收人差异与粮食安全[J].经济与管理研究,2012,(12):35-41.

[28] 吕勇彬,邓薇,颜洁.金融包容视角下我国区域金融排斥测度与影响因素的空间分析[J].宏观经济研究,2015(12):51-62.

[29] 费佐兰,郭翔宇.新型农业经营主体面临的特殊困难与政策建议——基于黑龙江省绥化市的实地调查[J].中国农业资源与区划,2016,37(11):126-130.

[30] Burchard T,Hills J.Financial servicesexclusion[J].Insurance Trends,1998(7):1-10.

[31] Helms B.Accessfor all:Building inclusivefinancial systems[J].World Bank Publications,2006,9(2):247-264.

[32] Leyshon A,Thrift N.The restructuring of the U.K.financial services industry in the 1990s:A reversal of fortune?[J].Journal of Rural Studies,1993,9(3):223-241.

[33] Kempson E,Whyley C,Foundation JR.Kept out or opted out?Understanding and combating financial exclusion[J].Cambridge:The Policy Press,1999.

[34] Sarma M,Pais J.Financial Iinclusion and development[J].Journal of International Development,2011,23(5):613-628.