金融加杠杆形成机理与去杠杆对策研究

——基于银行视角的分析

2018-03-16牛润盛

牛润盛

(吉林大学,吉林长春 130012)

一、引 言

2015年12月,中央经济工作会议提出供给侧结构性改革的新战略,去杠杆是五大重点任务之一。目前,中国实体经济的整体杠杆水平并不高,略高于世界平均水平,低于发达国家平均杠杆水平;其中,企业部门和金融部门杠杆较高、增长较快,增加金融风险发生概率,危及金融安全和经济安全。企业杠杆高低与金融杠杆密切相关,因此,深入研究金融加杠杆形成机理,积极探索去杠杆的可行性路径,对于促进实体经济健康发展、防范系统性风险、维护金融稳定和金融安全具有十分重要的理论价值和现实意义。

衡量杠杆率的高低有多种指标。微观杠杆率是负债的比例,可用企业负债与股权之比、资产与股东权益之比、资产与负债之比,以及上述指标倒数等;宏观杠杆率可用M2/GDP、或金融业总资产(总负债)/GDP、部门负债/GDP计算而得,如李扬等(2013)在《中国国家资产负债表》一书中详细给出各部门杠杆率的计算方法,其中政府负债为中央加地方债务之和,居民负债为居民贷款,企业负债包括贷款、债券、信托等,金融机构负债为发行债券余额,各部门杠杆率为部门负债/GDP[1]。麦肯锡咨询公司用“金融机构间负债/GDP”计算金融部门杠杆率。

关于杠杆率及去杠杆的研究较多。在宏观杠杆研究方面,徐诺金和中国人民银行杠杆率研究课题组(2014)[2]、李佩珈和梁婧(2015)认为中国总体杠杆率水平适度,但地方政府杠杆上升较快,企业杠杆率高于国际平均水平,加剧金融体系脆弱性。应合理控制总杠杆率,适度增加中央政府和居民杠杆,加快产业结构调整升级、控制过剩产能[3]。马建堂等(2016)认为非金融企业、政府部门的杠杆率上升加快,存在隐性债务较多、增长偏快等潜在风险,主因是过度依赖银行信贷、资金使用效率低、过剩产能占用资金等[4]。王宇和杨娉(2016)认为造成中国实体经济高杠杆因货币超发、供需失衡、企业负债集中引起,应保持货币政策稳健和合理流动性,以金融去杠杆带动实体经济去杠杆,防控跨市场金融风险传染[5]。国际上,政府部门杠杆率有一定阈值或警戒线,欧盟的警戒值为 60%和公共债务阈值标准为 90%(Reinhart&Rogoff,2010)[6]。

在杠杆率和金融稳定方面,杠杆率对货币政策传导机制和经济效率有着重要影响(Kashyap,Stein&Wilcox,1993;Bernanke&Gertler,1995)[7-8]。 陈雨露,马勇和徐律(2014)实证研究表明,中国极有可能在2019-2028年进入老龄化“拐点”,人口老龄化、去杠杆化和资产价格下降可能产生共振效应,对金融稳定造成猛烈冲击[9]。马勇等(2016)实证研究表明,金融去杠杆化对经济增长有负效应、增加金融危机概率,金融杠杆波动加大影响经济增长和金融体系稳定性[10]。纪敏、严宝玉和李宏瑾(2017)认为高储蓄支撑的投资导向增长模式决定了中国经济杠杆率较高,应避免去杠杆过快引起流动性风险、债务-通缩风险,以及杠杆率上升过快而引发的资产泡沫[11]。

在去杠杆经验方面,钟伟和顾弦(2009)介绍了金融危机后欧美去杠杆的三种途径,即缩减银行等金融机构资产负债表、增加股权资本和将风险转为良性,但去杠杆加剧流动性紧缺、减少消费、投资,影响增长[12]。冯晶和周宁宁(2009)认为欧美国际金融衍生品的过度创新、表外资产过度膨胀、影子银行的杠杆放大功能,以及取消投资银行杠杆率限制等导致金融机构杠杆率过高,引发2008年金融危机[13]。崔宇清(2017)认为同业资金流转链条长、资金空转套利导致金融高杠杆,应加强同业监管、金融监管协调[14]。

在金融杠杆率研究方面,李泽广和杨钦(2013)认为中国银行业与非银行金融机构杠杆率的周期性变化、波动性较大,且银行杠杆率高于非银行金融机构[15]。巴曙松和王月香(2017)认为金融加杠杆原因是宽松货币环境、监管套利和资金套利、商业银行加速表内外资产扩张,建议扭转货币政策宽松预期,加强审慎监管协调,稳妥去杠杆[16]。孙彩虹、郝志运和林旭洋(2016)论证了资本市场最优杠杆率的合理区间应控制在 2.5—4.5倍之间,并将前瞻指引、宏观审慎和激励相容作为融资融券杠杆监管的价值取向[17]。

二、金融加杠杆的主要表现

(一)总量上,金融业规模扩展迅速,金融杠杆风险加大

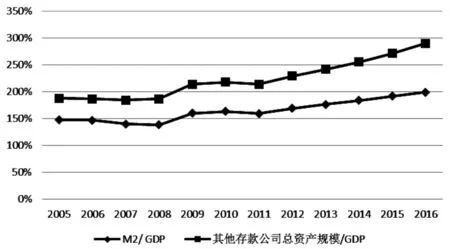

近年来金融规模扩展较快,金融杠杆整体上升。M2/GDP、其他存款公司总资产规模/GDP分别从2008年的138.4%、186.7%增至2016年的199.4%、290.5%。金融业整体规模扩张快于经济增长从而加大金融杠杆,既是金融发展、金融深化的表现,又蕴含着潜在风险。

图1 2005-2016年M2/GD和其他存款公司总资产/GDP

(二)结构上,金融机构之间的债务增多,资金在金融体内空转概率增大

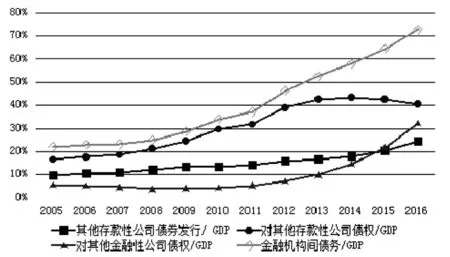

金融机构间债务/GDP从2005年的22.1%增至2016年的72.8%,增加幅度较大,表明金融机构间债权、债务关系增多,层层嵌套,资金在金融体系空转的可能性增大,迟迟不能进入实体经济。同时,金融机构对非金融机构的净负债增多。2016年,金融部门发行金融机构债券余额18.26万亿元,占GDP比重从2005年的9.69%增至2016年的24.5%。

图2 2005—2016年金融机构间债务/GDP

(三)动态上,非金融部门杠杆在短期内快速上升,容易引发金融风险

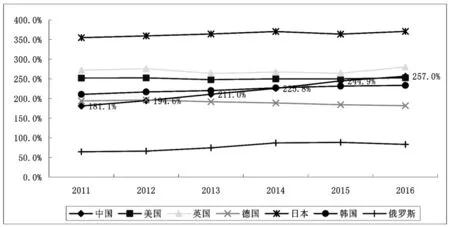

与其他国家相比,中国的非金融部门杠杆率不是很高或很低,但由于各国经济金融制度、企业管理和居民储蓄行为不同,杠杆率不具有可比性。从变化上看,中国的非金融部门杠杆率上升较快,而同期其他国家杠杆率水平基本保持不变或变化不大。在经济增长放缓,企业盈利和还债能力下降的条件下,杠杆率上升快容易引致银行不良资产增加和金融系统性风险。

图3 2011—2016中国与其他国家非金融部门杠杆率

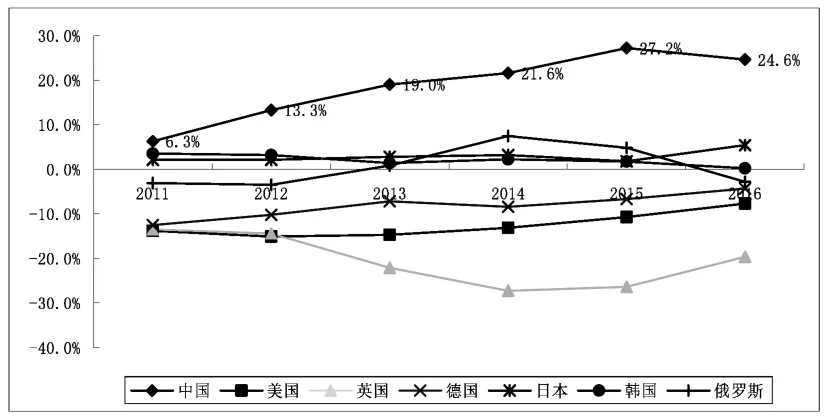

国际清算银行将信贷—GDP缺口①作为银行业早期风险预警指标,该指标正常值区间为2%—10%,该值大于10%,该值越大表明经济增长越强劲,同时蕴含的金融风险也越大;该值小于2%,数值越小经济衰退风险越大,潜在的金融风险也大。2016年中国的信贷—GDP缺口为24.6%,较2015年有所下降,仍远高于正常范围,潜在银行业金融风险较大。

图4 2011—2016年中国与其他国家的信贷—GDP缺口 单位:%

三、金融加杠杆的形成机理分析

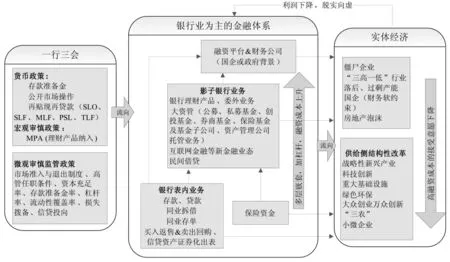

中国金融业以银行为主导,融资结构以间接融资为主。2016年社会融资规模155.99万亿元,银行贷款占69.1%,加上委托贷款、信托贷款和未贴现银行承兑汇票等表外业务,银行表内外融资占比达到84.1%。因此,本文主要从银行角度分析金融加杠杆形成机理。

在利润最大化驱动下,银行为突破存款准备金、信贷规模、宏观审慎评估MPA、资本充足率、流动性覆盖率、杠杆率、信贷投向等各种监管指标的限制,在表内,通过同业存单、买入返售和卖出回购、信贷资产证券化等方式实现出表,以规避信贷规模、资本计提、损失拨备、准备金的限制,赚取利息差;在表外,通过银行理财产品、委外业务等赚取高额佣金和非息收入,加上证券、保险资金介入,进一步推动了公募基金、私募基金、创投基金、券商基金、保险基金及基金子公司、资产管理公司托管业务、以及互联网金融、民间借贷等影子银行②业务的迅速扩张。这些资金在金融体系内空转多次,层层嵌套、加杠杆后,流向政府或国企背景的融资平台、财务公司,最后进入实体经济。由于资金利率和成本上升,在逆向选择和道德风险的驱使下,资金流向国家调控限制领域,不利于供给侧结构性改革。同时实体经济企业利润率下降,而金融业利润率高(风险也较大),企业资金“脱实向虚”,进一步推高金融杠杆。

图5 以银行为主视角的金融加杠杆形成机理

(一)货币政策相对宽松和监管规则不一致为金融加杠杆创造套利空间

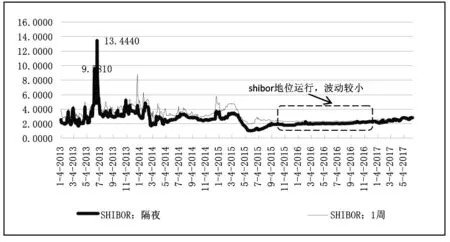

2008年金融危机以来,世界主要经济体先后退出量化宽松的货币政策,而中国实施稳健的货币政策,稳步推进利率市场化改革,2015年全面放开利率限制、推出存款保险制度,创造良好的货币金融环境,促进市场在金融资源配置中起决定性作用。在2013年6月和10月2次流动性危机或“钱荒”之后,央行加大公开市场操作频率,丰富货币政策工具箱,运用SLO、SLF、MLF、PSL、TLF等创新工具向市场提供流动性,2015年、2016年银行间市场利率长时期保持低位运行、且波动较小,为银行资金套利和金融加杠杆创造了有利条件。国有大型银行借助货币政策创新工具以较低的融资成本从央行获得流动性,再以同业拆解、同业存单、同业理财、表外业务等形式将资金转给中小银行、金融机构实现套利。

图6 2013年1月—2017年6月银行间拆借市场SHIBOR走势

金融监管规则不一致,给市场主体监管套利留下空间。例如,银行理财与基金对投资者范围、人数限制、杠杆倍数要求不一致,驱使市场主体“避重就轻”,监管套利。在混业经营的趋势下,金融控股集团不断增多,大资管、互联网金融等新金融发展迅速,金融产品交叉设计与层层嵌套,机构监管、分业监管体制已不再适合。

表1 主要资管业务投资限制

数据来源:监管当局官方文件,经整理。

(二)银行表内加杠杆,资产负债表中非存款和贷款比重上升

银行表内加杠杆,主要通过开展主动负债业务、增加非标、权益类资产,扩大资产负债规模,从而导致存、贷款业务在银行资产负债表中占比下降。从上市银行数据看,银行存款占负债的比重下降,2016年国有大型银行存款占比在80%上下,股份制银行和城商行存款占比较低,在60%上下,兴业银行存款占比仅47.0%,主动负债较多;城商行的贷款占比下降较快,2016年南京银行贷款占比仅31.2%。

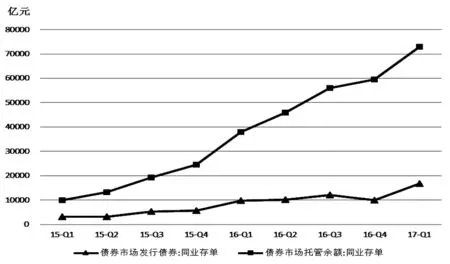

从银行负债端看,为减缓存款流失的压力,银行积极发展主动负债,开展同业存单、同业拆借、卖出回购(买入返售)等业务。以同业存单为例,2017年1季度,同业存单规模达到7.3万亿元,当期发行1.67万亿元。主要因为同业存单流动性好、不需要缴纳准备金,有助于改善MPA和流动性覆盖率LCR等监管指标,加之2015年以来银行间市场利率低、波动小的有利政策环境,其规模迅速扩张。

表2 部分国有银行、股份制银行和城商银行存款/负债、贷款/资产 单位:%

图7 同业存单发行量与托管余额

从银行资产端看,贷款比重下降,可出售金融资产(如买入返售资产、资产证券化)、应收投资款项等权益类资产占比提升,资产呈现多样化。这些非信贷资产绕过信贷规模、拨备覆盖率等监管要求,推动银行资产规模迅速扩张。同时,不同类型的银行资产扩张速度也有差异。中小银行为追求市场份额动力更足,资产规模增速快于同期国有大型银行的增速。国有银行权益倍数较小,资本金、股本充足,中小银行资本权益倍数较大,补充资本金的压力较大。

表3 部分国有银行、股份制银行和城商银行总资产、权益乘数 单位:万亿元

(三)银行表外加杠杆和多次嵌套,影子银行业务加速扩张

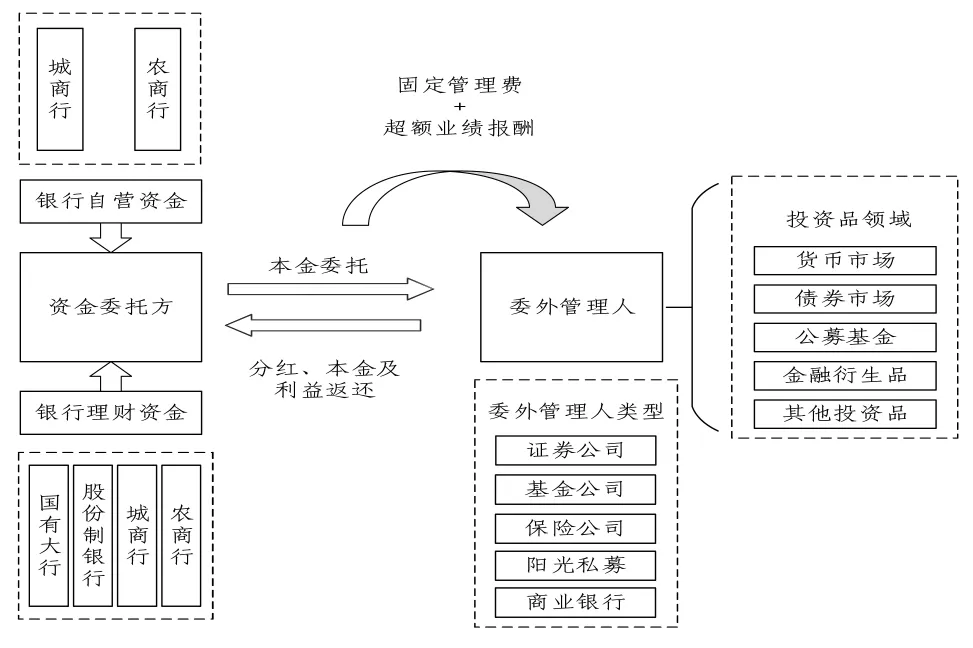

银行表外加杠杆,主要通过与证券、基金、保险、以及其他银行机构的合作,开展理财产品、委外业务、资管业务,绕开各种监管,赚取佣金和管理费用。以委外业务为例,银行将从客户筹集的理财资金和自有资金委托给资产管理公司,资管公司再把资金投向货币、债券市场、公募资金等投资品市场,最后才有可能流入实体经济。银行理财产品资金或自营资金,经过多层嵌套、层层加杠杆,规避监管部门对信息披露、杠杆倍数、底层资产、投资者人数和风险承担能力的要求,对不一致的监管规则进行套利。与信贷业务相比,银行表外业务或影子银行业务,资金链条长、杠杆倍数高、涉及主体多,某一环节出现问题,将波及资金链条上的所有参与者。在“刚性兑付”的市场环境下,购买理财产品的客户不承担溢价风险,主要风险集中在银行体系。

图8 银行委外业务流程

银行表外加杠杆的结果是推动了债券市场和资产管理业务发展。2013年以来,债券市场业务、银行表外业务、资管产品、保险资产投资等影子银行业务增长迅速。各种影子银行业务的增速远高于同期的银行存贷款增速。同时影子银行业务存在明显的期限错配风险,负债期限短而投资的资产期限长,极易产生流动性风险。

表4 银行表外理财等影子银行业务规模与增速 单位:万亿元

(四)融资成本节节上升,金融资源流向调控限制领域而被动维持高杠杆

商业银行通过被动负债(存款)、主动负债(理财产品)获得的资金,以银行贷款形式直接流入实体经济,融资成本相对较低,有利于刺激投资和消费,加快实体经济发展。经过委外业务、资管业务、影子银行业务等多层嵌套、加杠杆后,融资成本上升。2013年以来互联网金融兴起,余额宝、P2P网贷交易便捷、收益率较高对银行部分存款客户具有一定吸引力。银行为避免存款流失,竞相开展收益率较高的理财产品,增加了负债成本,减少了利息差;银行为了获取更多利润,赚取佣金和管理费用,创新拓展表外业务,最终推高了进入实体经济的资金成本。

资金利率与成本的上升容易产生逆向选择与道德风险。国家支持发展的战略性新兴产业、科技创新、重大基础设施、绿色环保、“三农”、小微企业等领域接受高融资成本资金的意愿较低,未能获得足够的发展资金,而僵尸企业、“三高一低”、落后和过剩产能、房地产等国家限制发展领域对资金利率、成本的敏感性不高,财务软约束,却获得了资金。这些领域的企业“大而不倒”、“僵而不死”,金融机构出于掩盖风险、延迟风险暴露等目的不得不继续向其投放资金,被动维持高杠杆,甚至推高金融杠杆。

图9 2013年1月—2017年5金融市场利率和工业企业增值保值率比较

(五)企业利润率下降,资金“脱实向虚”进一步推高金融杠杆

经济新常态和增速下滑,实体经济企业利润率下降,而金融业利润相对较高(风险也较大)。例如,工业企业资本增值保证率2013年以来连续下滑,2015年12月末仅为8.8%,远低于同期的网贷P2P利率12.5%和民间借贷利率22.0%。这使部分实体企业资金“脱实向虚”倒流回金融体系,或从事民间借贷,或控股参股金融机构,投资影子银行业务和大资管产品。中国社会科学院金融研究所的研究报告显示,工、农、建、交、商五大物质生产部门产出占GDP比重从2011年的71.5%降至2015年的66.1%④,而同期的M2/GDP快速上升,互联网金融发展方兴未艾,控股或参股多家金融机构的全牌照、多元化民营金融控股集团迅速兴起(如安邦系、富德系、宝能系等)。2016年,中国金融增加值占GDP比重达8.3%,超过美国的7.3%、日本的4.4%,这都说明实体资金“脱实向虚”,从而推高宏观金融杠杆。

四、对策建议

金融去杠杆是加杠杆的逆向过程。在2008年国际金融危机爆发后,欧美国家采取了政府购买问题资产和注资以稳定市场信心,中央银行创新货币政策工具向市场注入流动性,金融机构补充资本来优化资产负债表,以及完善金融法律法规限制杠杆率和加强影子银行监管等一系列措施实现金融去杠杆,但这种金融去杠杆方式是事后的、被动性、应急性措施,代价较大。与之不同,中国的金融去杠杆是在金融风险上升、危机尚未爆发时,采取前瞻性、主动性、预防性措施,代价相对较小。

一是保持货币政策稳健中性,加强金融监管协调。保持货币政策稳健中性,为金融去杠杆创造良好的政策环境,合理引导市场理性预测,加强市场流动性管理,用好SLF、MLF、PSL等政策工具,加强金融业综合统计监测分析和金融风险预测预警。完善宏观审慎评估体系MPA,引导金融机构资产负债规模适度增长、结构不断优化。加强金融监管协调,设立国务院金融稳定发展委员会,强化央行宏观审慎管理和系统性风险防范职责,有机融合机构监管与行为监管、职能监管,统一金融产品和服务的监管规则,实施底层穿透式监管。

二是金融机构应多渠道补充资本,增强可持续发展能力。大型金融机构根据自身需求适当增加海外资本、战略资本和社会资本。上市金融机构通过公开发行新股,发行普通股、增发普通股、发行优先股、二级资本债多种渠道通过外延的方式进行补充资本,有力支撑资产规模。中小金融机构要加强合规管理和审慎经营,积极加入银行间市场交易商协会等组织,增强运用金融市场来调节资产负债结构的能力,不断增强可持续发展能力。

三是金融机构要回归本源,坚持金融服务实体经济宗旨。要加强风险管理和银行表内外风险隔离,设立专业理财和资管业务公司以隔离风险;规范金融产品、服务收费标准,不断降低企业融资成本;创新金融产品和服务,建立和完善绿色金融评价标准,开展绿色信贷、绿色债券、绿色基金等,引导资金进入符合国家政策和调控方向的领域。

四是实体企业要增强创新和盈利能力,根源上避免“脱实向虚”倾向。企业坚持“创新、协调、绿色、开放、共享”发展理念,不断优化劳动、资本、土地、技术、管理等要素配置,持续增强企业创新驱动力。推进供给侧结构性改革,加快产业转型升级,将国有企业去杠杆作为重中之重,处置好“僵尸企业”。通过兼并重组或转型改制增强国有企业财务约束,减少其金融资源占用和浪费,淘汰落后过剩产能;增加对高新技术、战略性新兴产业等领域金融供给,提高资金使用效率,不断优化金融资源配置。

注释:

① 信贷—GDP缺口定义为信贷占GDP的比例与历史长期趋势的差值,指私人部门信贷与GDP之比偏离其长期趋势值的幅度。

② 影子银行 (shadow banking system)2007年由太平洋投资管理公司执行董事麦卡雷在美联储年度研讨会上首次提出,意指游离于监管体系之外、杠杆度较高的非银行机构所组成的金融系统。在中国,影子银行指从事资金融通和期间中介却不受监管或监管较少的金融业务,如银行表外业务、资管业务、互联网金融、民间借贷等等。

③ 标准化资产指在银行间市场及证券交易所市场上交易的债权性金融产品或股权性金融产品。非标准化资产即非标准化债权资产,是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

④ 2017年7月5日中国社会科学院学部委员汪同三在中国新闻社财经新媒体中新经纬主办的第二届“财经中国V论坛:金融安全与创新”的发言。

[1]李扬等.中国国家资产负债表(2013),北京:中国社会科学出版社,2013.

[2]中国人民银行杠杆率研究课题组,徐诺金,姜再勇.中国经济杠杆率水平评估及潜在风险研究,金融监管研究,2014,(05):23-38.

[3]李佩珈,梁婧.杠杆率、债务风险与金融稳定——基于理论和中国经济杠杆率的实证分析,新金融,2015,(04):18-21.

[4]马建堂,董小君,时红秀,徐杰,马小芳.中国的杠杆率与系统性金融风险防范,财贸经济,2016,37(01):5-21.

[5]王宇,杨娉. 我国高杠杆的成因及治理,南方金融,2016,(01):5-9.

[6]Reinhart,C.and Rogoff K.,“Growth in a Time of Debt”,American Economic Review,2010,Vol.100(2),573-578.

[7]Kashyap,A.,Stein J.and Wilcox D.,“Monetary Policy and Credit Conditions Evidence from the Composition of External Finance”,American Economic Review,1993,Vol.83(1),78-98.

[8]Bernanke,B.and Gertler M.,“Inside the Black Box:The Credit Channel of Monetary Policy Transmission”,Journal of Economic Perspectives,1995,Vol.9(4),27-48.

[9]陈雨露,马勇,徐律. 老龄化、金融杠杆与系统性风险,国际金融研究,2014,(09):3-14.

[10]马勇,田拓,阮卓阳,朱军军.金融杠杆、经济增长与金融稳定,金融研究,2016,(06):37-51.

[11]纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定——理论分析框架和中国经验,金融研究,2017,(02):11-25.

[12]钟伟,顾弦.从金融危机看金融机构的去杠杆化及其风险,中国金融,2009,(02):24-25.

[13]冯晶,周宁宁.金融机构杠杆率的演变和启示,南方金融,2009,(04):12-14.

[14]崔宇清.金融高杠杆业务模式、潜在风险与去杠杆路径研究,金融监管研究,2017,(07):52-65.

[15]李泽广,杨钦.金融机构杠杆率的周期性特征及其决定因素,现代财经(天津财经大学学报),2013,33(10):78-86.

[16]巴曙松.金融去杠杆的缘起与走向 N..上海证券报,2017-04-19(012).

[17]孙彩虹,郝志运,林旭洋.融资融券、杠杆控制和资本市场监管,金融监管研究,2016,(08):1-15.