基于模糊层次分析法的互联网金融风险分析

2018-03-16桂杨张梦圆

桂杨,张梦圆

(1.北京大学,北京 100871;2.天津财经大学,天津 300222)

一、研究背景及文献综述

从仅仅用于浏览信息到出现第一次网购,再到现在能从事各类金融交易活动,互联网一路以蓬勃态势发展。第三方支付、P2P借贷、众筹、大数据金融等形式的陆续出现催生了“互联网金融”这一新兴行业。然而,互联网金融在方便了人们的投资生活的同时,也存在很大的风险隐患,卷款跑路、信息泄露和网络诈骗的现象时有发生,且由于互联网金融交易过程不透明,交易对象不明确,其风险往往比传统金融扩散速度更快、波及范围更广。在2017年3月的全国两会中,李克强总理再次谈到互联网金融并指出,要拓宽互联网金融的发展路径并推进监管体制改革,风险防范问题更是接下来互联网金融行业发展的重中之重。在2017年3月博鳌亚洲论坛发布的《互联网金融报告2017》也指出,“金融创新”与“规范发展”是接下来的发展主题,各项监管政策的陆续出台可看出政府对行业监管的重视。

学者们认为互联网金融面临诸多风险。Aburrous(2010)运用模糊数学的相关方法,指出传统网络银行面临电子支付的安全性问题,网站钓鱼风险是电子银行面临的主要风险,病毒攻击对支付页面造成了巨大安全隐患。Eunkyoung(2012)以P2P平台为例,分析其贷款大数据,运用多项Logit市场份额模型来研究P2P的贷款评估,认为P2P平台主要存在资金的流动性和安全风险。Mation(2008)基于对54077个P2P平台数据的实证分析,认为经过认证的银行账户信息和信用评级系统是影响P2P平台成功的关键因素,他指出缺乏监管会导致信用风险和违约风险,这些风险存在传染性,易引起整个行业的动荡。谢清河(2013)结合现代金融中介理论,分析我国互联网金融面临诸多风险,如对传统金融行业的冲击、电子货币对现有货币理论政策的挑战、对监管体系的挑战等。黄海龙(2013)以电商平台为例,集中分析电商金融的信贷乘数效应,认为电商金融存在量化放贷风险、技术安全风险、操作风险、声誉风险等。廖愉平(2015)认为互联网金融的风险具有多样化特征,以余额宝为代表的理财产品存在外部市场环境风险和内部风险,以P2P为代表的信贷产品存在跑路风险,第三方支付也存在着信任机制风险和信息安全风险。

在风险监管与防范方面,谢平(2014)认为应充分发挥主观能动性,坚持鼓励互联网金融形式的创新,但也要严守监管底线,对混业经营的互联网金融行业要因地制宜、分类统筹监管。魏鹏(2014)认为互联网金融应该明确监管原则和监管主体,充分发挥行业自律管理作用,做到适度管理和协调管理结合。侯建强(2016)基于支付方式创新风险,认为可采取加快信息保护立法、打造大数据库、深化改革金融监管体制等方法防范我国互联网金融风险。

之前,学者们大多研究互联网金融的局部风险,以定性分析为主,针对整体的风险、实证研究较少。本文综合运用层次分析法和模糊数学评价法,计算互联网金融风险评价值并进行量化分析,找出主要风险并相应提出政策建议。

二、模糊层次分析法的模型设定

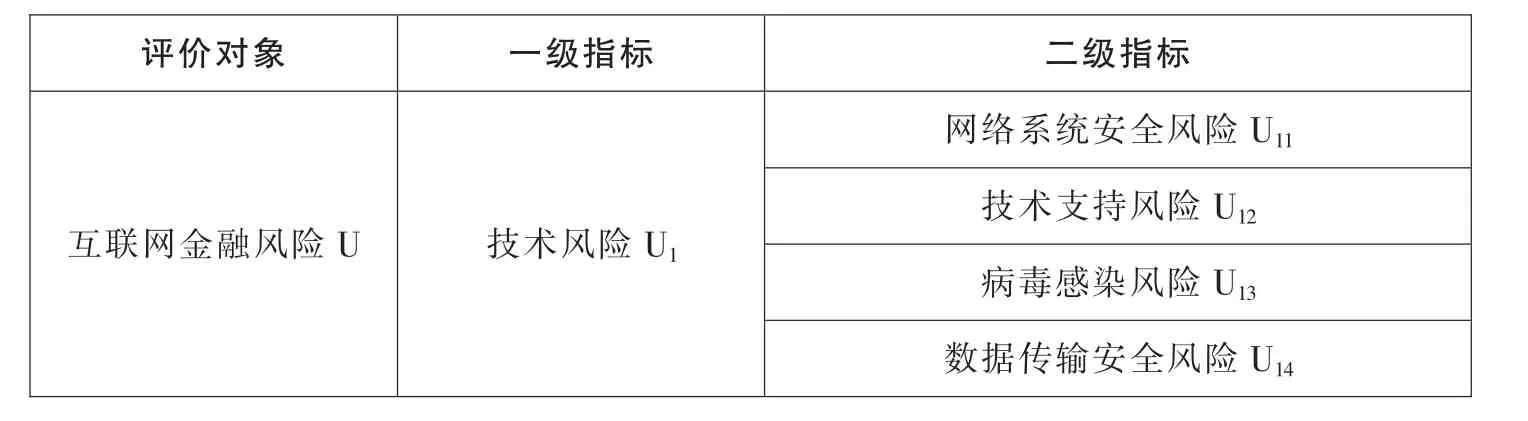

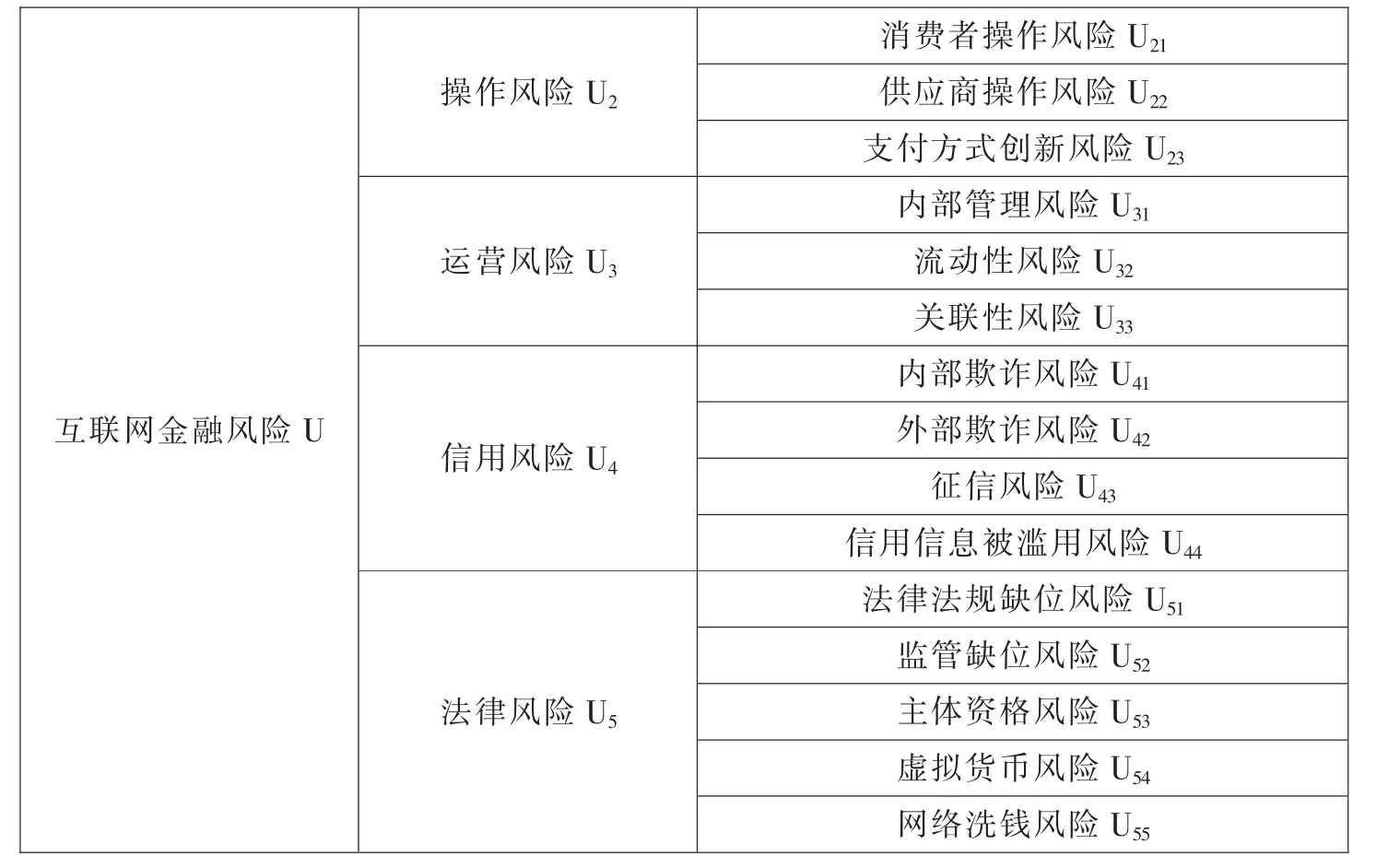

(一)根据德尔菲法建立互联网金融风险评估体系

互联网金融风险的界定是一个定性的概念,不同人员有不同的看法,缺乏统一标准,因此需要寻求对相关方面有研究的专家,让界定结果更具有权威性,故首选德尔菲法。本文邀请30位互联网金融领域的专家对初选指标进两轮打分并修正,最终设计了两级互联网金融风险评价体系,如表1所示。

表1 互联网金融风险评估体系表

(二)根据层次分析法确定互联网金融风险指标权重

1.构造模糊判断矩阵

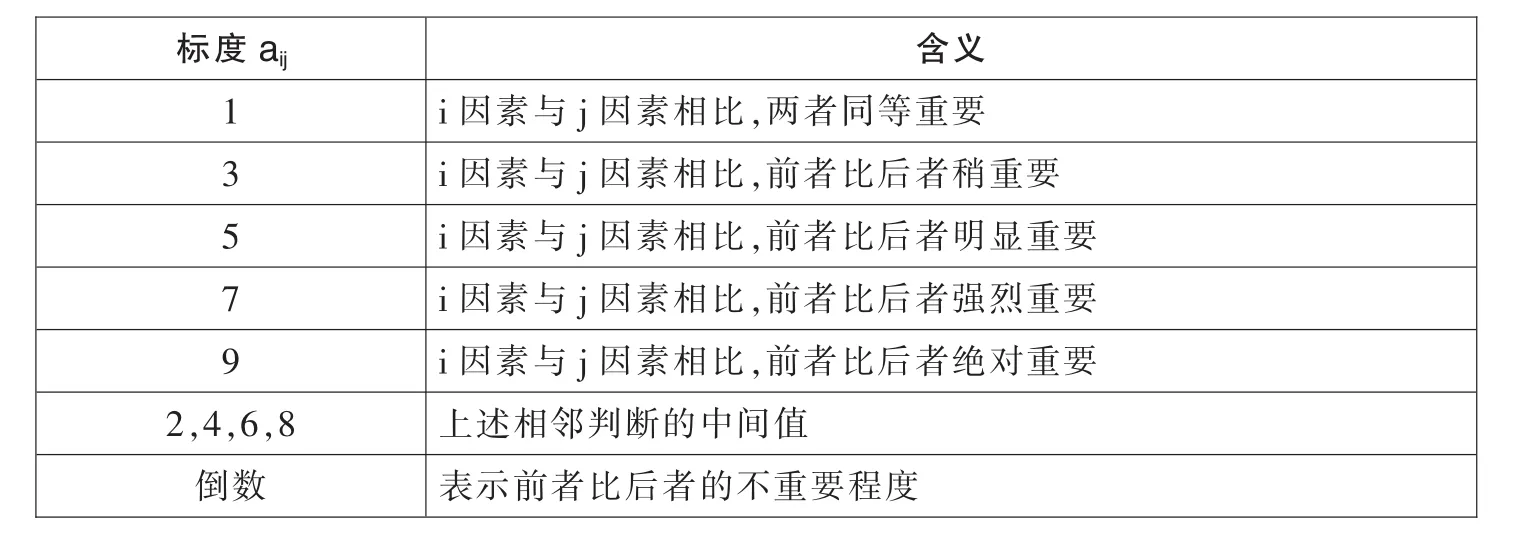

Satty(美国运筹学家)提出使用数字1~9作为判断两个指标相对重要性的标度,如表2所示。

表2 Satty层次分析法1-9标度表

利用表2结果,通过两两比较各个一级指标和二级指标包含的风险因素,从而得出各个风险之间的相对重要性,构造一级和二级判断矩阵。

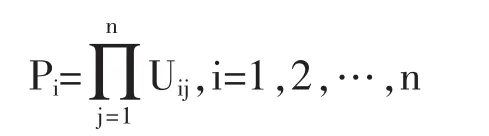

2.计算指标权重

(1)将模糊判断矩阵A 的各元素值按行相乘,得出各行的乘积Pi。

(2)将 Pi开 n 次方根,得出 Qi。

(3)将 Qi进行归一化处理,得出 Wi。

向量 W=(W1,W2,…,Wn)即为特征向量,也就是指标所对应的权重。

(4)计算判断矩阵的最大特征根λmax。

其中,(AW)i表示向量AW的第i个分量。

3.检验模糊判断矩阵的一致性

计算出λmax及对应的特征向量后,需要检验判断矩阵的一致性。若通过一致性检验,则可以将特征向量视为下一级指标对上一级指标的相对权重,否则,则应重新调整判断矩阵中的各元素的取值,直到其满足一致性检验。通过计算一致性比率CR来进行检验。CR的计算公式为:

其中,CI为一致性指标,RI为随机一致性指标。CI的计算公式为:

RI的值可从表3中查得,若一致性比率CR<0.1,则通过一致性检验。

表3 随机一致性指标RI取值表

(三)根据模糊综合评价法确定互联网金融风险评估价值

1.确定评价因素集

假定互联网金融风险的因素集为U,根据表1的评估体系,可得:

U={技术风险U1,操作风险U2,运营风险U3,信用风险U4,法律风险U5}

每个因素可继续分解为:

U1={网络系统安全风险U11,技术支持风险U12,病毒感染风险U13,数据传输安全风险U14}

U2={消费者操作风险U21,供应商操作风险U22,支付方式创新风险U23}

U3={内部管理风险U31,流动性风险U32,关联性风险U33}

U4={内部欺诈风险U41,外部欺诈风险U42,征信风险U43,信用信息被滥用风险U44}

U5={法律法规缺位风险U51,监管缺位风险U52,主体资格风险U53,虚拟货币风险U54,网络洗钱风险U55}

2.确定评估集

评估集指各个互联网金融风险模糊评价等级的集合,设定的评价集为:V={V1,V2,V3,V4,V5}={很高,高,中,低,很低},

其中,V1,V2,V3,V4,V5对应的分值分别为 5,4,3,2,1。

3.建立单因素模糊评价矩阵

建立起U与V之间的模糊关系矩阵Ri,表示如下:

隶属度用rij表示,反映评价因素集(互联网金融各类风险)与评估集(风险模糊评价等级)之间的隶属关系。因素集中第i个风险对于评估集{V1,V2,V3,V4,V5}的隶属度rij即对于第i个风险而言,隶属于第j种风险等级的概率。

4.模糊综合评价

先求出评价集Ti。

Ti=Wi·Ri

其中,Wi为各二级指标权重集,Ri为隶属度矩阵,分别求出 T1,T2,T3,…,Tm的取值,再以 Ti(i=1,2,3,…,m)为行向量依次顺序排列,可得一级指标评价矩阵T。

再由一级指标权重W,可得模糊综合评价矩阵B。

bi为综合考虑所有指标后,评价对象U(互联网金融风险)整体对评估集{V1,V2,V3,V4,V5}作出第 i种评价的概率。根据最大隶属原则,取 b=max(b1,b2,b3,…,bn),则b对应的风险高低等级即为互联网金融整体的风险等级。①

三、基于模糊层次分析法的互联网金融风险实证分析

(一)确定指标权重

1.一级指标权重

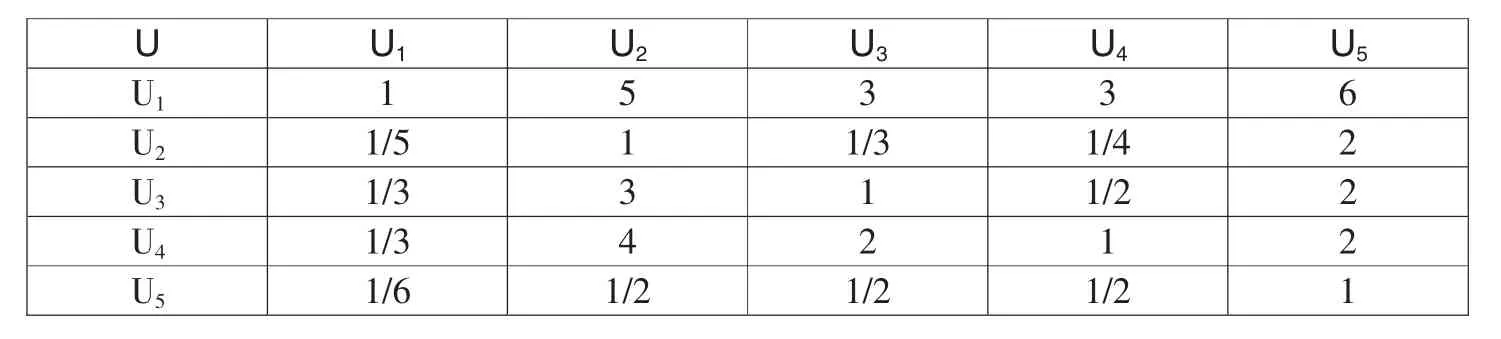

以Satty1~9分打分标准为依据,本文综合考虑了30位专家意见,得出一级指标的判断矩阵表,如表4所示。

表4 互联网金融风险判断矩阵表

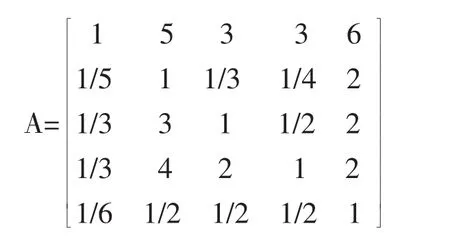

即互联网金融风险的判断矩阵A为:

由Matlab软件计算可得,矩阵A的最大特征值、CI、CR分别为:

故该矩阵通过一致性检验。λmax对应的特征向量,即一级指标的权重分布为:W=(0.4677,0.0819,0.1555,0.2222,0.0727)。

2.二级指标权重

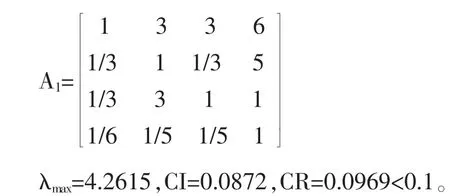

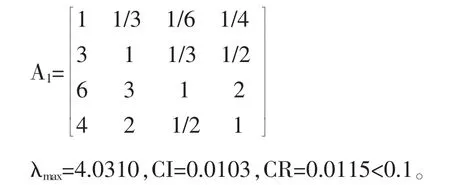

(1)技术风险。与一级指标权重计算方法同理,技术风险的判断矩阵及指标为:

故通过一致性检验。技术风险下的二级指标权重分布为:W1=(0.05045,0.1614,0.2812,0.0529)。

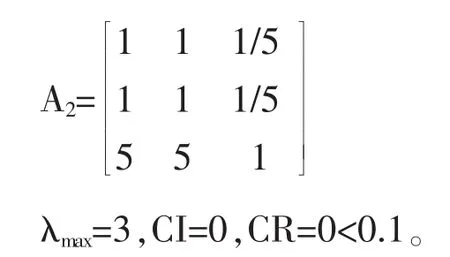

(2)操作风险。操作风险的判断矩阵及指标为:

故通过一致性检验。操作风险下的二级指标权重分布为:W2=(0.1429,0.1429,0.7142)。

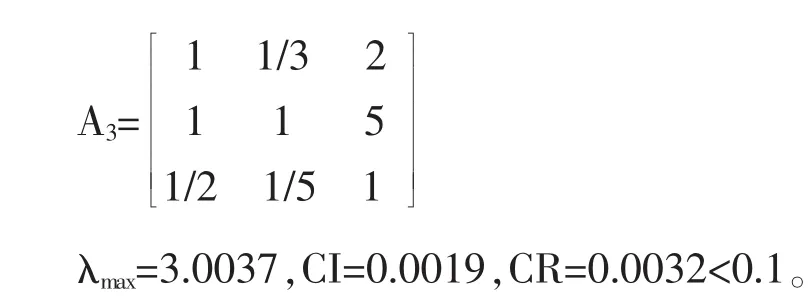

(3)运营风险。运营风险的判断矩阵及指标为:

故通过一致性检验。运营风险下的二级指标权重分布为:W3=(0.2297,0.6483,0.1220)。

(4)信用风险。信用风险的判断矩阵及指标为:

故通过一致性检验。信用风险下的二级指标权重分布为:W4=(0.0681,0.1669,0.4849,0.2801)。

(5)法律风险。法律风险的判断矩阵及指标为:

故通过一致性检验。法律风险下的二级指标权重分布为:W5=(0.0828,0.0466,0.5059,0.2157,0.1490)。

(二)模糊综合评价

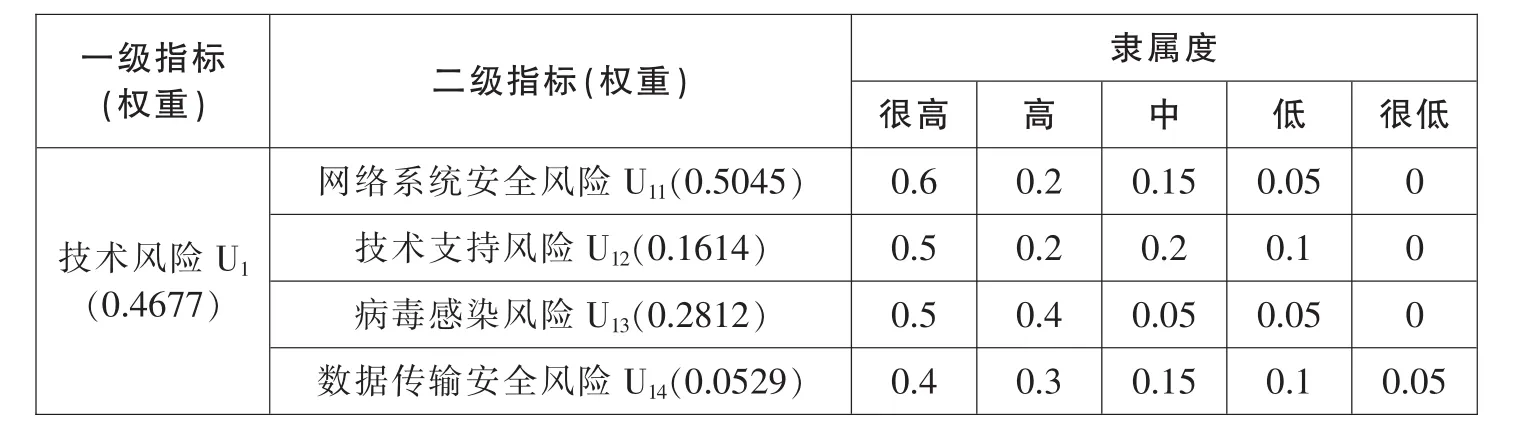

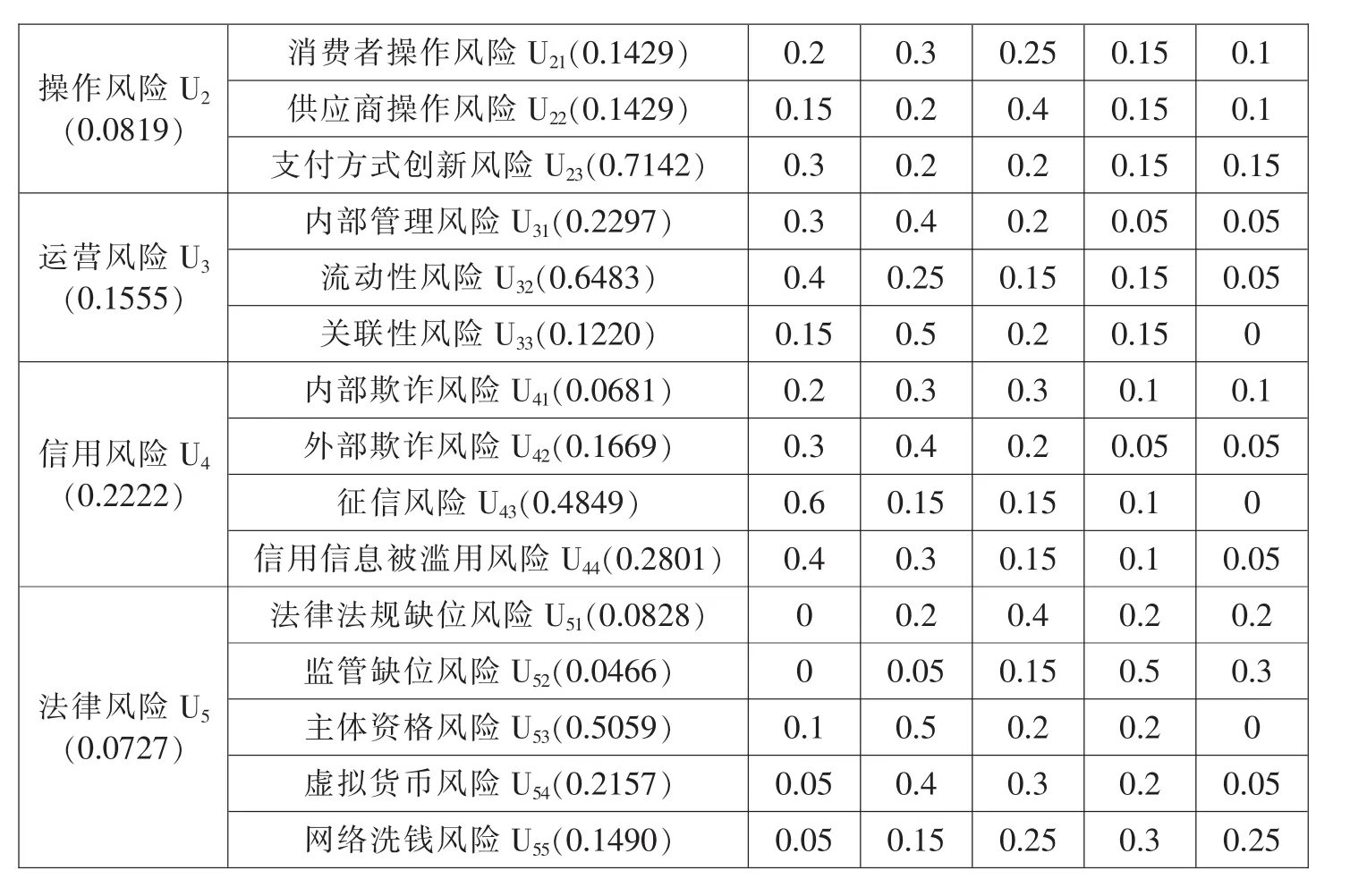

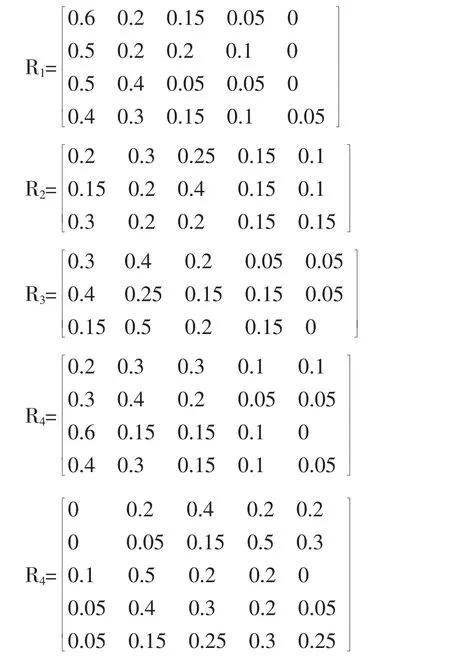

邀请30位互联网金融风险领域的专家对各个二级指标隶属度进行打分,结果如表5所示。

表5 互联网金融风险单因素模糊评价表

?

则隶属度矩阵Ri为:

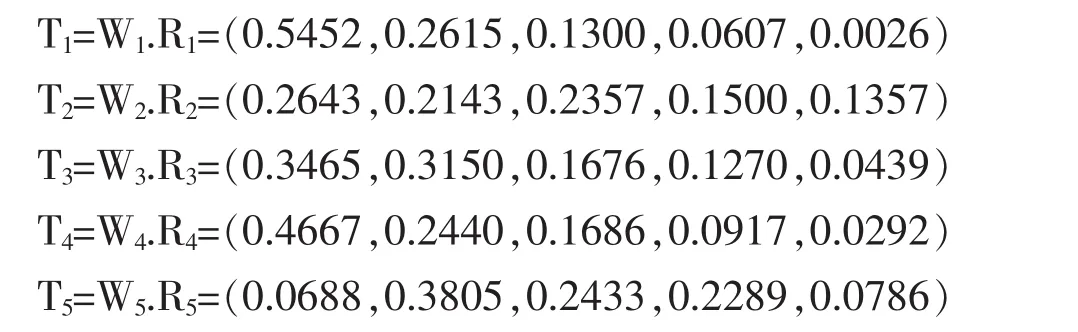

由模糊综合评价公式Ti=Wi·Ri得各二级指标的评价结果为:

由此可得二级指标的评价矩阵为:

由于准则层指标的权重分布为 W=(0.4677,0.0819,0.1555,0.2222,0.0727),根据公式B=W·T可得:

根据最大隶属原则,互联网金融风险 b=max(b1,b2,b3,…,bn)=0.4392,对应第一个风险等级“很高”,所以互联网金融风险整体的评估级别为“很高”。

(三)实证结论分析

1.一级指标分析

首先由权重分析 W=(0.4677,0.0819,0.1555,0.2222,0.0727)可知,技术风险权重值为0.4677,所占比例最大,是最主要的风险。其次是信用风险,权重占比0.2222。再次是运营风险,占比0.1555。操作风险和法律风险占比相对较小,分别为0.0819和0.0727,其重要性相对次要,但也要注意防范。

就技术风险而言,由评价结果 T1=(0.5452,0.2615,0.1300,0.0607,0.0026)及最大隶属原则可知,其风险评价值为0.5452,对应的风险评估级别为 “很高”。同理,在操作风险情况、运营风险、信用风险情况下,由最大隶属原则可知其风险评价值分别为0.2643、0.3465和0.4667,均对应于“很高”级别的风险评估。就法律风险而言,风险评价值为0.3805,对应风险评估级别为“高”,可见法律风险的风险整体上弱于另外四类风险。在前四种风险中,评价等级虽然都为“很高”,但也存在风险评价值的区别,大小排序依次为:技术风险>信用风险>运营风险>操作风险,这也与权重分析的结论一致,各个一级风险的风险评价等级较高促成了互联网金融风险的整体风险较大。

2.二级指标分析

(1)技术风险方面。首先由 W1=(0.5045,0.1614,0.2812,0.0529)可知,技术风险下的网络系统安全所占比重最大,占比0.5045。每年互联网金融网站存在的黑客攻击、网络钓鱼和网络挂马等网络系统安全问题是诱发投资者资金损失最为重要的因素。

其次是病毒感染风险,占比0.2812。常见的互联网病毒有木马病毒、黑客病毒、蠕虫病毒等,这些病毒通过破坏互联网在线交易系统,从而盗取用户个人信息,造成投资者财产损失。

再次是技术支持风险,占比0.1614。包括互联网技术的选取、改进等,我国目前很多互联网金融的核心交易技术仍然依托于国外技术,这为投资者的个人信息隐私泄露埋下了隐患。在众多方法中选择哪种编程技术也存在风险。

最后是数据传输安全风险,占比0.0529,这在技术风险防范中相对次要。数据传输安全风险主要指黑客等不法分子利用系统漏洞拦截、窃取传输过程中的数据,甚至盗用数据库的风险。

(2)操作风险方面。 首先由权重分布 W2=(0.1429,0.1429,0.7142)可知,支付方式创新风险是最为显著的风险,占比0.7142。各类互联网金融终端设备的更新导致支付方式一再变化,容易在变化过程中产生操作风险隐患。在日常生活中,用户使用较多的第三方支付方式有支付宝、财付通、易宝、汇付天下等。

其次是消费者和供应商操作风险,均占比0.1429,消费者由于信息不对称,在日新月异的网络环境变化中容易落入不法分子恶意程序的圈套,导致消费者操作风险。目前,我国互联网金融各个供应商之间缺乏统一的操作标准,各家的操作流程差异较大,且监管程度也各不相同,若规范意识不强则可能引发供应商的操作风险。

(3)运营风险方面。 首先由权重分布 W3=(0.2297,0.6483,0.1220)可知,运营风险中最主要的风险为流动性风险,占比高达0.6483。流动性即资金在短时间内的流通运营能力,若平台流动性欠佳,势必会产生连锁反应,导致一连串的债务危机。

其次是内部管理风险和关联性风险,分别占比0.2297和0.1220。内部管理主要指企业和电商平台内部的日常运营维护、系统更新等,其中可能存在一些内部员工因工作疏忽导致用户资金转移错误。关联性风险包括企业与其他合作企业、投资者之间的业务往来,互联网金融信息传输效率、风险波及程度均较高,极易引发“一荣俱荣、一损俱损”的局面。

(4)信用风险方面。 首先由权重值 W4=(0.0681,0.1669,0.4849,0.2801)可知,征信风险是信用风险中最主要的风险,占比0.4849。征信指企业与投资者之间的双向征信,企业优先选择担保能力强、信用记录良好的投资者,投资者也优先选择规模大、信誉好的企业。当前我国尚未建立一个权威的、全国统一的征信数据库,导致企业相互之间的征信评级参差不齐,缺乏参考性。

其次是信用信息被滥用风险,占比0.2801。由于缺乏有效的监管,容易导致投资者信息被泄露,一些不法分子通过窃取或者非法途径购买投资者个人信息,通过电话、邮件诈骗等多种方式,骗取投资者钱财。

最后是外部欺诈和内部欺诈风险,分别占比0.1669和0.0681。外部欺诈主要来自外部市场的欺诈,如第三方的骗取、盗用财产,而内部欺诈则来自企业员工的欺诈,如利用投资者个人信息骗取盗用财产。

(5)法律风险方面。 首先由权重值 W5=(0.0828,0.0466,0.5059,0.2157,0.1490)可知,法律风险中主体资格风险最为突出,占比0.5059。我国目前虽然出台了一些互联网金融相关的指导意见,但均处于探索期,例如2016年8月出台的互联网金融监管细则,是规范P2P管理的一项暂行办法。目前,尚未建立权威、具有较高效力的正式法律来约束互联网金融风险。

其次是虚拟货币和网络洗钱风险,分别占比0.2157和0.1490。虚拟货币是指互联网金融一些交易平台提供的电子货币,在一定程度上起到了替代现金的作用。虚拟货币虽然提高了交易效率,增强了流动性,但由于其和实体货币尚未建立严格的关联性,一旦出现风险,将给投资者造成巨大的财产损失。我国目前缺乏相关法律依据,虚拟货币也未得到政府部门的认可。网络洗钱是指不法分子利用互联网隐蔽性和虚拟性的特点,借助互联网金融交易外壳隐匿资金来源,达到转移资金,将非法所得洗白的目的。

最后是法律法规缺位风险和监管缺位风险,分别占比0.0828和0.0466。由于互联网金融发展得速度很快,我国目前的立法监管工作具有一定的滞后性,一些新兴的互联网金融领域尚未出台专门的政策去规范其发展,只能参照其他相关法律和监管办法,导致法条监管与案例不匹配。

本文建模的意义在于根据实证分析得出的各个风险等级的高低,以便有针对、有侧重地进行风险防范,风险评价值越高的风险,防范力度就应该越大。

四、促进互联网金融发展的政策建议

由模型结果可知,在我国互联网金融面临的各个风险中,技术风险和信用风险占据首位,其次是运营风险和操作风险,最后是法律风险,可以从如下几方面防范并控制互联网金融风险。

(一)加强技术建设和人才培养

在硬件方面,企业应当及时更新、完善相关的硬件设备,保证计算机不老化、不卡顿,运行效率及数据库存储空间足够大,以适应日新月异的互联网金融发展。在软件方面,首先应当加快研发拥有自主知识产权的网络信息技术,减少对国外核心技术系统的依赖。首先,要加强互联网金融交易中的密钥核心技术研究,保证交易系统能安全访问,避免账号密码泄露。其次,要增强网络防护能力,持续升级开发系统,及时更新病毒库,安排专人专职实时监控。在专业人员教育方面,可以通过开展定期培训、专家讲座、读在职研究生等方式让员工与时俱进学习新的专业知识,企业内部还可建立奖励制度鼓励员工自主创新,开发新技术。

(二)构建信用体系和流动性安全体系

在征信方面,就个人征信而言,可以依托交易的庞大数据,利用云计算集成处理,来制定一个科学权威的征信系统,供机构参考。就机构征信而言,要注重定期公开披露互联网金融企业的信用评级报告,供投资者参考。也可借助央行征信系统,由国家出台政策,建立一个全国统一的第三方信用评级机构。在保障流动性方面,我国可出台相应的规范政策,由企业间共同出资建立统一的、具备一定规模的风险保障资金池,企业资金流动欠佳、资金周转困难时可动用该资金池中的资金,并缴纳相应拆借费用。同时,企业自身也要加强资金管理能力,使投资渠道更加多元化,防范流动性风险。

(三)加强企业内外部管理

在内部监管方面,要明确各个部门的权利义务,建立严苛的问责机制,对平台内部的运营权和管理权做到严格分离。企业应当专门聘用有经验的内部管理经纪人,对企业的日常运营、人员流动、业务扩张等进行统筹把控。可设立专门的监管团队,严防内部欺诈事件的发生。注重保护投资者的身份、职业、账号密码、联系方式等个人信息,防止个人信息被滥用。在外部管理方面,关联企业的业务情况会影响波及本企业的业务,企业应当建立专门的团队及时跟踪管理关联企业的运营情况,做好风控措施,一旦风险发生,注意及时止损。同时,也要注重加强与传统金融机构的合作。银行、保险公司等传统金融机构由于长期业务积累,具有自身的信用记录库,互联网金融企业可与这些机构加强合作。互联网金融企业给这些机构带去了先进的大数据整合技术和运营理念的同时,这些机构也给互联网金融企业提供了更好的评级数据。要注意增强各机构参与方的诚信合作意识,共同监督,防止外部欺诈的发生。

(四)规范操作行为

首先要对消费者做好操作知识指导。应当制定简洁明了的操作流程,能让大部分客户一目了然。在向客户推荐互联网金融理财产品时,应当对客户进行产品功能和操作流程讲解,指出在操作过程中可能存在的风险,强化他们的安全意识,提供优质的售后服务。其次要对员工操作流程加强监督。企业内部要对员工进行完善的操作培训,使其对业务熟练后再上岗,也要培养员工的安全意识,防患于未然。对没有按照流程操作的员工进行批评和再教育,对恶意违反操作流程、内部舞弊的员工要进行严肃处理。最后要加强支付方式的监管。目前,第三方支付方式正在不断创新当中,为用户带来便捷的同时隐含了极大的操作风险。银行、互联网企业和其他金融机构应该统一起来,共同加强对客户信息的保护,防止支付信息被盗,保证开发出来的新的支付方式既满足支付便捷,也满足支付安全。

(五)完善法律监管体系

在完善相关法律法规方面,应当着重在明确主体资格、改进技术、设立风险资金池、规范第三方支付等方面完善立法工作,保障互联网金融的健康运行。由于互联网金融跨越空间限制,立法时要注重国内法与国际法的统一,可适当借鉴国外优秀立法经验。还可以设立一些互联网技术发明的奖励机制,鼓励大家创新。一旦出现金融犯罪,应当对企业相关部门进行严厉打击,明确相应的刑事与民事责任。在加强互联网金融行业监管方面,一方面要加大监管立法,让监管责任落到实处,不浮于表面。另一方面也可以鼓励建立一些互联网金融行业自律组织,加强相互之间的问责监督,沟通交流行业间信息动态。应当指出的是,监管应当适当,在绝不姑息互联网金融犯罪的同时,也应该对其发展持支持态度,监管不可过于死板,要留出适当空间,确保其平稳、健康发展。

注释:

① 谢季坚,刘承平.模糊数学方法及其应用[M].武汉:华中科技大学出版社,2006.

[1]Aburrous Maher,Hossain M.A.,Dahal Keshav,Thabtah Fadi.Intelligent Phishing Detection System for E-banking Using Fuzzy Data Mining[J].Expert Systems with Applications,2010,37(12).

[2]Eunkyoung Lee,Byungtae Lee.Herding Behavior in Online P2P Lending:Anempirical Investigation[J].Electronic Commerce Research and Applications,2012,11(5).

[3]Mation Klafft.Peer to Peer Lending:Auctioning Microcredits over the Internet[R].Social Science Electronic Pulishing,2008,4(12).

[4]陈秀梅.论我国互联网金融市场信用风险管理体系的构建[J].宏观经济研究,2014(10).

[5]郭金玉,张忠彬,孙庆云.层次分析法的研究与应用[J].中国安全科学学报,2008,18(5).

[6]黄海龙.基于以电商平台为核心的互联网金融研究[J].上海金融,2013(8).

[7]侯建强,王喜梅.支付创新、信息行为与互联网金融风险管理[J].财经科学,2016(10).

[8]姜启源,谢金星,叶俊.数学模型[M].北京:高等教育出版社,1987.

[9]兰继斌,徐扬,霍良安,刘家忠.模糊层次分析法权重研究[J].系统工程理论与实践,2006(9).

[10]廖愉平.我国互联网金融发展及其风险监管研究——以P2P平台、余额宝、第三方支付为例[J].经济与管理,2015,29(2).

[11]李有星,陈飞,金幼芳.互联网金融监管的探析[J].浙江大学学报,2014,44(4).

[12]魏鹏.中国互联网金融的风险与监管研究[J].金融论坛,2014(7).

[13]谢季坚,刘承平.模糊数学方法及其应用[M].武汉:华中科技大学出版社,2006.

[14]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12).

[15]谢平,邹传伟,刘海二.互联网金融监管的必要性与核心原则[J].国际金融研究,2014(8).

[16]谢平,邹传伟,刘海二.互联网金融的基础理论[J].金融研究,2015(8).

[17]谢清河.我国互联网金融发展问题研究[J].经济研究参考,2013(49).

[18]杨群华.我国互联网金融的特殊风险及防范研究[J].金融科技时代,2013(7).

[19]闫真宇.关于当前互联网金融风险的若干思考[J].商业银行,2013(12).

[20]张吉军.模糊层次分析法(FAHP)[J].模糊系统与数学,2000,14(2).

[21]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5).