我国银行国际化经营与风险承担的关系研究

2018-03-16肖崎谢志杰

肖崎,谢志杰

(华南理工大学,广东广州 510006)

一、引 言

近年来,人民币国际化进程显著加快,据SWIFT统计,2015年12月,人民币成为全球第三大贸易融资货币、第五大支付货币和外汇交易货币。2016年10月1日,国际货币基金组织正式将人民币纳入特别提款权(SDR)货币篮子。人民币国际化和国家一带一路战略的推进为我国银行国际化带来前所未有的机遇,我国商业银行国际化的步伐显著加快,海外机构和业务数量快速增加。另外,由于国内经济增速下滑及利率市场化等金融改革的推进,我国银行业的利润增速不断下滑,2015年年报显示多家银行的净利润增长率接近于零,多元化与国际化经营成为我国商业银行转型发展的重要途径。

国外银行较早开展国际化经营,现有文献主要集中在两个方面:一是研究银行国际化经营的驱动因素,主要动机包括:跟随本国客户、增加经营效率、规避监管等。二是研究国际化经营对银行的影响,包括对经营绩效和风险两方面。Liu et al.(2015)的研究表明国际化经营有利于提高银行效率。在风险方面,Buch et al.(2010)基于德国银行业的数据研究国际化经营是否有利于银行发展,结果显示,随着银行国际化水平的提高,银行风险会增加。Berger et al.(2013)基于美国银行业数据研究国际化对于银行风险承担的影响,研究发现银行国际化产生的市场特定风险效应(market-specific effect)的作用比多元化效应(diversification effect)更大,因此国际化经营增大了银行的风险承担。Buch et al.(2014)研究银行生产率与国际化之间的关系,研究发现风险承担水平高的银行更倾向于向海外扩张。

随着我国商业银行国际化进程的推进,国内针对商业银行国际化经营的研究也越来越多。现有文献集中在研究我国银行开展国际化经营的动因、影响因素与路径选择等方面。关于国际化对我国商业银行产生的影响,则主要集中在研究银行国际化经营与效率之间的关系。郭妍(2010)研究我国银行海外并购的绩效问题发现,从中长期看,我国银行海外并购后的综合绩效大部分有提升,并呈现一定的递增趋势。曾俭华(2011)基于2004-2009年13家中资商业银行的数据,实证分析得出国际化对银行经营效率有积极作用。许荣等(2015)对中资银行2006年来的国际化事件研究发现,监管差异形成的套利空间增大了中资银行的价值效应。熊启跃等(2016)基于2003-2014年全球26家大型银行的数据研究国际化对银行净息差水平的影响,发现国际化程度提高有助于改善银行的净息差。

综上所述,关于国际化经营对商业银行风险承担的影响,近年来国外有不少这方面的研究。而国内文献目前仍主要集中在研究银行国际化的动因、路径及对其效率的影响,尚未有文献研究我国银行国际化经营与风险承担的关系。基于此,本文在这方面做一些尝试,论文的结构安排如下:第二部分为我国银行国际化的发展现状及其对银行风险承担影响的理论分析;第三部分为实证检验;第四部分为结论和政策建议。

二、我国银行国际化的发展现状及其对风险承担影响的理论分析

(一)银行国际化的定义与度量

银行国际化是指商业银行将经营业务的区域范围由国内拓展至海外,从而形成跨国经营格局的过程和状态。银行国际化可以分为业务国际化和机构国际化两个层面。业务国际化是指银行为满足客户国际贸易、旅游、劳务合作,以及投融资等方面的需求而开展的国际化业务,这种国际化不需要在国外建立分支机构。而机构国际化则是指银行通过在海外新设分支机构、收购或兼并海外子公司等形成全球的服务网络,这种国际化的层次更高,通过在东道国设立分支机构,不仅仅服务于本国的客户,还与当地银行竞争,形成海外的资产与负债。

目前,国内外学者对银行国际化程度的度量大多是考虑机构国际化,主要采用银行的海外资产、利润、机构、雇员占比等指标去度量。Berger et al.(2013)以海外资产占总资产的比重衡量银行国际化程度;Buch et al.(2014)以银行在各个国家的机构数量衡量国际化的广延边际 (extensive margin),以在各个国家的资产数量衡量国际化的集约边际(intensive margin);熊启跃等(2016)以银行的海外利润占比衡量银行国际化;部分研究则使用以上指标综合构造国际化指数(蒋海曦,2015)。基于数据的可得性,本文讨论的银行国际化主要是基于机构层面,即指在境外(包括港澳台地区)设置有分支机构的商业银行,本文采用银行的海外资产占比和海外利润占比来衡量银行的国际化程度。

(二)我国商业银行国际化的现状

1.境外资产和利润占比呈上升趋势,国际化稳步推进

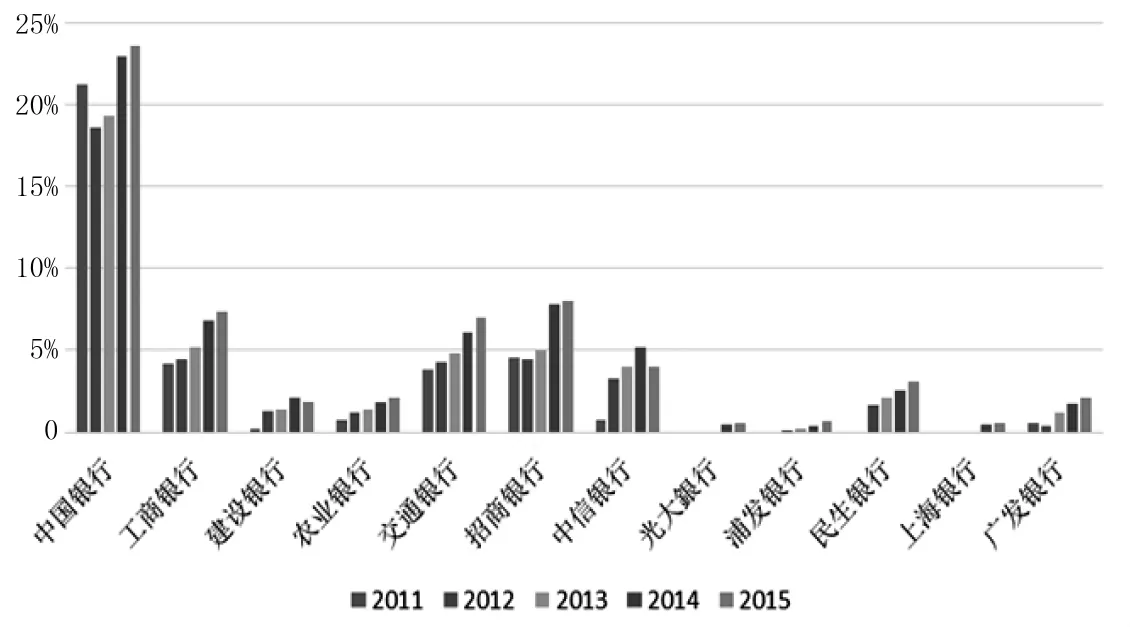

图1显示了我国拥有境外机构的商业银行2011-2015年的境外资产在总资产的占比。可以看到,近年来,我国商业银行积极向海外扩张,境外资产占比逐年上升。其中,中国银行的国际化程度最高,除了国有银行外,各股份制银行如光大、浦发、民生、兴业、上海银行也开始拓展海外市场,设立境外分支机构或收购境外公司。图2显示了我国开展国际化经营的商业银行的海外利润占比,可以看到,海外业务在这些银行的利润中贡献度也不断提升。

图1 2011-2015年我国部分银行海外资产占比

图2 2011-2015年我国部分银行海外利润占比

2.境外机构布局分布不均,主要集中在港澳地区

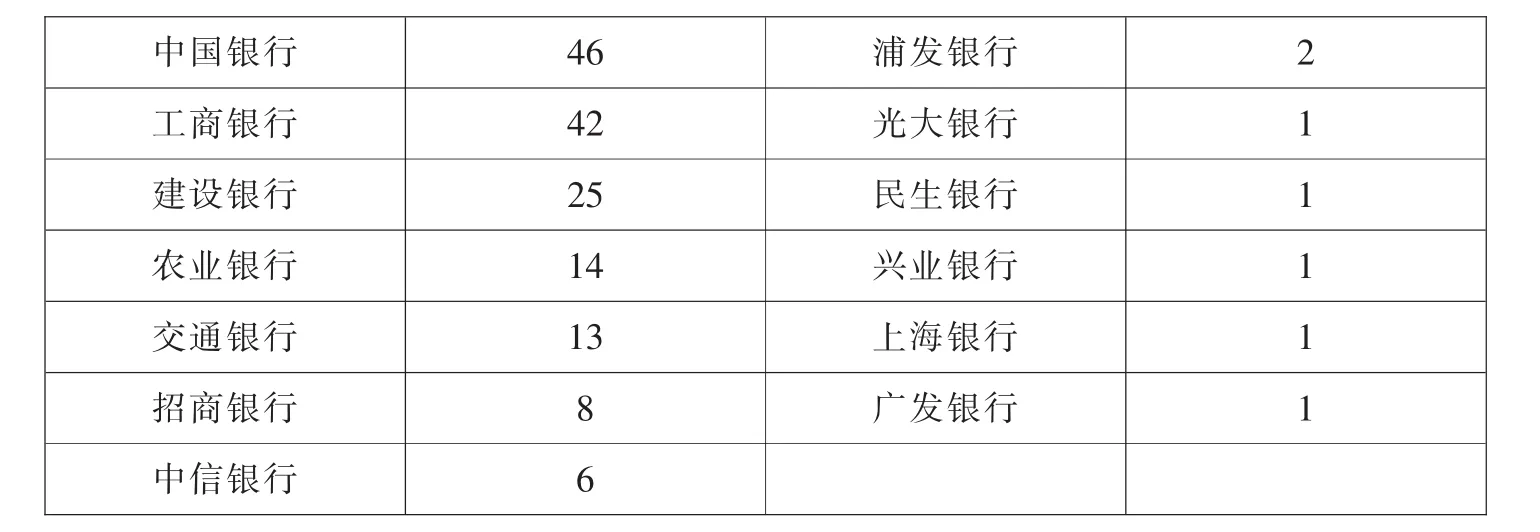

表1是截至2015年我国商业银行在境外拥有分支机构的国家和地区数目。除了五大行的覆盖面较大外,其他银行进入的国家和地区并不多,而且分布多在中国香港、新加坡、日本和韩国这些东南亚地区,而国际大行花旗银行则在全球超过160个国家和地区设立了分支机构。这主要是因为中资银行正处于国际化经营的起步阶段,大多选择布局在地域文化接近的中国香港或者东南亚地区,这种现状会导致风险与收益过于集中,无法分散投资风险。

表1 2015年我国部分商业银行进入的海外国家和地区数目

3.国际化程度与国际同业相比仍有较大差距

国内银行境外资产和利润占比远低于国际大型银行。如国际化程度最高的中国银行,2015年其境外资产和利润占比分别为27.01%和23.63%,其他银行的境外资产和利润占比均未达到10%,而2008-2015年花旗银行的平均境外资产和利润占比分别为60.29%和50.32%,汇丰银行为48.36%和69.05%。可见,国内银行的国际化程度与国际同业相比仍然差距巨大。

(三)国际化经营对银行风险承担的影响机理

从理论上讲,国际化经营对银行风险承担的影响可以分为正反两方面。

1.国际化经营降低了银行风险承担

国际化经营有助于降低银行风险承担的观点主要是从多元化的角度分析。该观点以马科维茨的资产组合理论作为基础,将银行进入不同国家开展业务、持有不同国家的资产看作是分散投资,由于不同的国家经济增速及其所面临的风险不同,即各个国家的资产收益并不是完全相关的,因此通过多元化经营,在多个国家配置资产,可以降低银行的风险承担。当国内市场受到非全球系统性风险冲击时,国际化经营的银行会比完全依赖国内市场的银行更加稳健。

虽然理论上开展国际化经营有可能降低银行的风险承担,但实际经营中,银行不一定做到充分地分散风险。Meon和Weill(2005)研究欧盟国家间银行并购是否有利于降低银行风险,发现欧洲银行的信贷组合存在本土偏好(home-biased),并未充分实现多元化,以达到降低风险的目的。通过前文对我国商业银行国际化经营区域的布局分析,可以看到,除五大行以外,其他银行设立分支机构的国家和地区的数目并不多,而且大多集中在香港地区,较少的布局地区表明现阶段我国商业银行国际化经营的多元化效应并不突出。

2.国际化经营增加了银行风险承担

(1)从主观角度。从主观角度看,商业银行开展国际化经营的动机之一是为了规避国内相对严格的金融监管。在规避监管的过程中,商业银行会增大其风险承担以获取更高的收益。例如,美国限制商业银行混业经营的 “格拉斯-斯蒂格尔法案”和限制利率水平的Q条例,促使20世纪七八十年代美国银行业积极开拓海外业务,增加利润。Steven Ongena et al.(2013)研究国内金融监管是否会影响银行海外风险承担行为,结果发现更严格的国内金融监管会使得商业银行的海外信贷标准降低,以监管套利为动机的国际化经营会增大银行的风险承担。Gulamhussen et al.(2014)认为银行的国际化经营会带来更严重的委托代理问题,随着银行开拓国际市场,管理者有更多的途径增加银行的风险承担以获得更高的收益,同时这些活动受到相对国内更少的股东监管,因此风险更大。

(2)从客观角度。从客观角度看,开展国际化经营本身就会增大银行的风险承担。因为进入新的市场将带来更严重的信息不对称问题,使得银行承担的信贷风险增加。此外,由于各国的金融和法律监管体系、行业竞争度、文化语言、以及经济和政治的稳定性等方面存在非常大的差异,国际化经营也会增大银行的风险承担,Berger et al.(2013)将其概括为市场风险假说(market risk hypothesis)。例如,违反当地金融监管要求而导致的处罚。2016年11月4日,中国农业银行纽约分行因违反纽约州反洗钱法,被纽约州金融监管机构处以罚金2.15亿美元。

从上面的理论分析看,国际化经营对银行风险承担的影响分为正反两方面,具体影响机理归纳如图3所示。结合前文的数据分析,我国商业银行目前开展国际化经营正处于起步阶段,地区的多元化效应不突出,国际化经营经验不足带来的市场风险较大。基于以上分析,得到本文一个重要假说:目前我国商业银行国际化经营会增大其风险承担。

图3 国际化经营对银行风险承担的影响机理

三、实证检验

(一)模型设定和变量选择

为检验我国银行国际化经营与风险承担的关系,本文建立以下模型:

其中,RISK代表银行风险承担,在实证检验中采用不良贷款率(NPL)表示。INTER代表银行国际化水平,分别用银行海外资产(FA)和海外利润(FE)表示。控制变量包括商业银行的非利息收入占比(NI)、总资产净利率(ROA)、银行规模(SIZE)、资本充足率(CRAR)、直接融资占比(STRU)和货币增速(M2)。

对模型变量的设定与解释如下。

1.被解释变量

国内外学者对商业银行风险承担的度量主要采用Z值、不良贷款率、拨备覆盖率、预期违约概率和资产回报率的波动率等指标。考虑到我国商业银行仍以传统存贷业务为主,本文选择不良贷款率来衡量银行的风险承担,更高的不良贷款率反映了商业银行较松的信贷审核,意味着银行更高的风险承担。

2.解释变量

参考 Berger et al.(2013)和熊启跃(2016)的研究,本文采用银行的海外资产占比和海外利润占比来衡量银行的国际化程度。银行海外资产占比及利润占比越高,意味着更高的国际化水平,海外资产占比为0则说明该银行并未开展国际化业务。

3.控制变量

宏观经济层面:货币政策松紧是影响银行风险承担的重要变量,本文用M2增速衡量货币政策松紧。另外,社会融资结构的变化也会对银行风险承担产生重要影响,随着直接融资比重的提高,以银行为主的间接融资受到冲击,为维持盈利水平,商业银行可能会降低贷款标准,从而增大其风险承担,本文以直接融资占社会融资规模的比重衡量社会融资结构。

银行层面:考虑到非利息收入的增长会导致银行收益的波动加剧,从而增大银行的风险承担,本文引入银行非利息收入占比作为控制变量;银行规模是影响其风险承担的重要变量,大型银行可能会因为存在国家的隐性担保而倾向于承担更多的风险。本文用银行的总资产数额表示银行规模,采用取对数的处理方法。盈利能力也会影响银行风险承担。本文还控制了资本充足水平,因为该变量可以侧面反映一家银行的风险偏好风格,资本充足率越大,意味着更加稳健的经营风格。表2是各变量的说明。

表2 变量说明表

(二)样本数据说明和变量描述统计

由于我国在国外设立分支机构的商业银行较少,考虑到数据的可得性,本文以2015年以前上市的16家商业银行作为研究对象,在16家样本银行中有11家银行在海外设有分支机构。采用样本银行2006-2016年中期的半年度数据,银行国际化的数据由作者根据各家银行年报数据整理得出,银行层面的变量数据来源为Wind数据库,宏观层面的数据来自中国人民银行发布的数据。表3是各变量的描述性统计。

表3 描述性统计

(三)回归结果

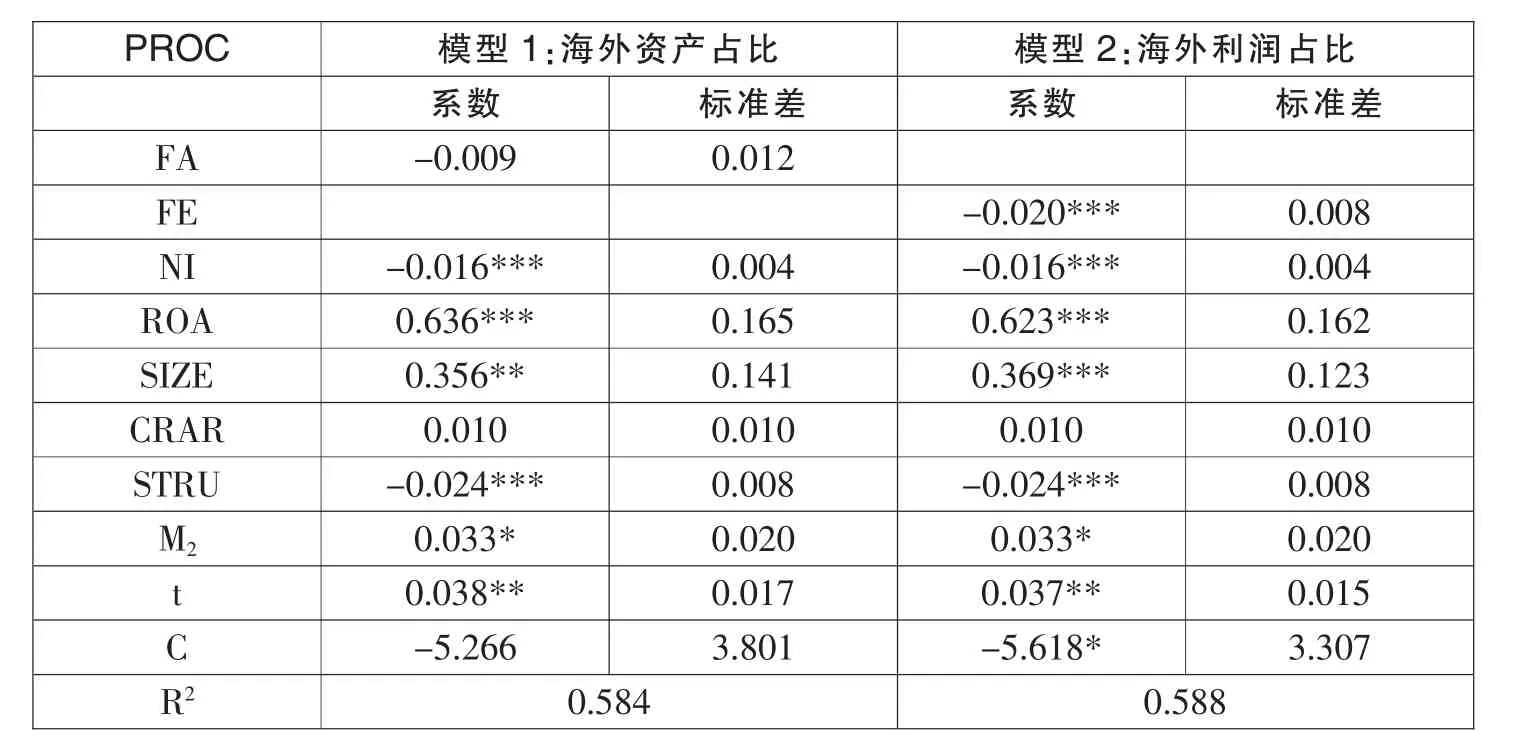

本文使用的数据包含了16家银行共20个时期的数据,属于长面板数据。为了解决长面板数据中存在的组间异方差及自相关问题,本文在考虑个体固定效应和时间效应的基础上,使用Beck和Katz(1995)提出的“面板校正标准误差”(Panel-Corrected Standard Error,简记 PCSE)估计方法。Stata 回归结果如表4所示。

表4 以不良贷款率为因变量的回归结果

回归结果可以得出以下结论:

(1)我国商业银行国际化经营会增大其风险承担。表4中回归结果显示,海外资产占比和海外利润占比与不良贷款率都呈显著的正相关关系,说明国际化经营会增大银行的风险承担,这与Berger(2013)的结论一致,也印证了前文的理论分析。目前,我国商业银行处于国际化经营发展初期,地区多元化效应不突出,缺乏国际化经营的经验,银行开展国际化经营会增大其风险承担。

(2)控制变量的回归结果为:在银行层面,非利息收入占比的符号显著为正,本文认为由于样本时间段(2006-2015年)正是我国商业银行的表外业务迅速发展的时期,表外业务成为银行监管套利的工具,因此非利息收入占比的提高会增大银行的风险承担;盈利能力的符号显著为负,盈利能力较弱的银行为了提高盈利,会增大风险承担;银行规模与不良贷款率呈正相关关系,但并不显著;资本充足率越高的银行其风险承担水平越低,经营越稳健;在宏观层面,反映社会融资结构的指标符号显著为正,说明随着直接融资在社会融资规模中所占比重的增加,商业银行会增大其风险承担;货币增速的符号显著为负,即宽松的货币政策会降低银行的风险承担,宽松的货币政策下,市场上流动性充足,资金成本下降,企业经营的资金来源充足,成本降低,经营效率提高,从而降低了银行的不良贷款率。

(四)稳健性检验

为了保证分析结果的稳健性,本文采用拨备覆盖率作为不良贷款率的替代变量,拨备覆盖率分子是银行计提的贷款损失准备,分母是不良贷款总额,因此拨备覆盖率越高,说明银行的风险承担越低。

回归结果如表5所示,回归结果与前文基本一致,即本文的结论是稳健的。两个衡量银行国际化水平的变量符号都为负,海外利润占比在1%的显著水平下显著为负,比海外资产占比更为显著。系数为负,意味着随着银行开展国际化经营,其拨备覆盖率会下降,即表明商业银行风险承担增大;其他控制变量的符号与前文基本一致,在表5的回归结果中,银行规模与拨备覆盖率呈显著的正相关关系,意味着银行规模越大,其拨备覆盖越充足。本文认为:一方面,大型商业银行普遍受到相对较严的风险监管,计提的拨备更加充足;另一方面,规模大的商业银行经营风格上比中小银行更加保守,因此其风险承担更低。

表5 以拨备覆盖率为因变量的回归结果

四、结论与政策建议

在人民币国际化和我国商业银行国际化经营快速发展的背景下,本文基于我国16家上市银行2006-2016年的数据研究了我国银行国际化经营与风险承担的关系。实证结果表明:目前,我国商业银行开展国际化经营会增大其风险承担水平。本文认为主要原因在于我国商业银行国际化经营正处于起步阶段,经验与能力欠缺,并且由于进入的海外地区数量有限,无法发挥国际化所带来的风险分散作用。未来在人民币国际化、“一带一路”战略积极推行的历史契机下,我国银行的国际化势在必行。针对我国商业银行国际化经营过程中的风险管理,本文提出以下几点政策建议。

(一)对于商业银行,应加强国际化经营的风险防范和控制

第一、循序渐进推进国际化进程。各银行应立足自身实际,制定明确的国际化战略规划,循序渐进推进国际化,可以考虑先通过自贸区对接国际市场。目前,我国在国内多地设立了自贸区,开展包括跨境人民币业务、离岸金融、资本账户可兑换等内容的金融改革,这为国内银行提供了开展国际化业务的实验田;同时,自贸区也吸引了众多外资银行的进入,有助于国内银行与其开展同业合作,借鉴优秀外资银行的经营管理经验。通过在自贸区内的经营,为以后进入国际市场作出积极探索,从而降低国际化经营所带来的风险承担。

第二、实现国际化经营的多元化效应。国内银行在走出去的区位选择上应逐渐实现多元化,牢牢抓住国家政策的机遇,如人民币国际化具有从周边至区域再到全球的梯次推进特征,以及目前国家正在积极推进的“一带一路”战略。国内银行应根据自身特点有步骤地拓展海外经营,起步阶段可以重点考虑依托中国香港人民币离岸中心,进一步辐射亚洲地区,扩大在“一带一路”沿线国家的金融服务,适时布局伦敦、纽约等全球国际金融中心,构建人民币业务海外服务网络,逐渐实现多元化经营。

第三、进入国际市场的模式选择要因地制宜。目前,我国商业银行开展国际化经营主要有两种方式:新设机构和并购东道国的金融机构。这两种方式面临不同的风险,新设机构存在市场的进入壁垒和海外市场的适应过程,且建立到运营的时间长;而并购东道国的金融机构则可以快速进入当地市场,但可能面临企业的管理与整合问题。因此,各银行在开展国际化经营的模式选择上,需要具体考虑各市场的不同情况,选择与自身资产规模和经营能力匹配的模式。

第四、积极应对海外的政治经济风险和合规风险。对于政治经济风险,银行在进入新的市场之前要对境外业务经营发展环境进行分析评估,进入该市场之后要密切关注所在国的政治经济情况,做好风险管理;对于合规风险,银行在进入海外市场时,要认真研究当地的监管体系和要求,熟悉当地的法律法规,强化内控合规管理,控制法律风险,尽量选择进入准入门槛低,监管体系完备的国家和地区。

(二)对于监管部门,需要加强审慎监管和国际合作交流

第一、准入性监管。由于境外经营的复杂性和高风险,需要银行有更健全的风险管控制度、充足的资本金水平。因此,在准入阶段就要建立更加审慎的监管要求,例如设置资本充足率和不良贷款率等指标的阀值,检查银行是否有健全的内控制度等。对于近年在海外发生过违规事件,受到海外监管部门处罚的银行,监管部门对其海外扩张要更为审慎,需相应地提高监管要求。

第二、持续的监管。银行进入国际市场后,国内监管部门仍需要对其进行监管。可以要求银行对其海外分支机构进行独立的财务会计管理,定期提交给监管部门,以便对其海外业务有更全面详细的了解,分析其经营状况。另外,要求开展国际化经营的银行实行国内外统一的授信管理,即将同一客户的国外授信纳入授信额度中,防止银行通过海外分支机构逃避监管要求,为客户提供超额的信贷。构建包括境内外风险敞口的集中度风险管理框架。

第三、加强与海外金融监管部门的合作和信息交流。国内金融监管部门应加强同其他国家监管机构进行合作交流与信息互换,按照巴塞尔委员会“信息交流”的要求定期交流,把握国际银行监管的最新进展,加强金融监管的国际协调与合作。

[1]Liu H H,Huang C W,Chiu Y H,et al.Using a Three Stage Super-SBM Model to Analyze the Influence of Bank’s Internationalization and Risk on the Operational Efficiency[J].Hitotsubashi Journal of Economics,2015,56(2):213-229.

[2]Buch C M,Koch C T,Koetter M.Do Banks Benefit from Internationalization?Revisiting the Market,Power–risk Nexus[J].Review of Finance,2010,17(4):1401-1435.

[3]Berger A N,Sadok El Ghoul,Omrane Guedhami.Bank Internationalization and Risk Taking[J].Ssrn Electronic Journal,2013(2):1-26.

[4]Buch C M,Koch C T,Koetter M.Should I Stay or Should I Go?Bank Productivity and Internationalization Decisions[J].Journal of Banking&Finance,2014,42(1):266-282.

[5]郭妍.我国银行海外并购绩效及其影响因素的实证分析[J].财贸经济,2010(11):27-33.

[6]曾俭华.国际化经营对中国商业银行效率的影响研究[J].国际金融研究,2011(1):76-82.

[7]许荣,徐星美,计兴辰.中资银行国际化的价值效应:源于市场机会还是监管套利?——来自中国资本市场的证据[J].金融研究,2015(9):96-111.

[8]熊启跃,赵阳,廖泽州.国际化会影响银行的净息差水平么?——来自全球大型银行的经验证据[J].金融研究,2016(7):64-79.

[9]蒋海曦.中国国有商业银行国际化水平的国际比较:2008-2013[J].当代经济研究,2015(12):76-81.

[10]Pierre Guillaume Méon,Laurent Weill.Can Mergers in Europe Help Banks Hedge Against Macroeconomic Risk?[J].Applied Financial Economics,2007,15(5):315-326.

[11]Steven Ongena,Alexander Popov,Gregory F Udell. “When the Cat’s Away the Mice Will Play”: Does Regulation at Home AffectBank Risk-takingAbroad?[J].JournalofFinancial Economics,2013(108):727-750.

[12]Gulamhussen M A,Pinheiro C,Pozzolo A F.International Diversification and Risk of Multinational Banks:Evidence from the Pre-crisis Period[J].Journal of Financial Stability,2014,13(1):30-43.