公主岭范家屯镇农村三资管理问题及对策研究

2018-02-22孟瑶崔浩然

孟瑶 崔浩然

摘 要:随着乡村振兴战略的实施和农村经济的发展,三资管理是农村集体经济管理的主要内容之一,对乡村振兴资源配置具有重大意义,已成为政府和学术界关注的热点。公主岭市范家屯镇具有相对完善的三资管理体系,村账镇管,促进了新农村的发展与建设。本文通过对范家屯镇经管站三资管理现状的梳理,进一步明晰了三资管理流程,找出了目前三资管理中存在的问题,并提出了相应的解决对策,为切实提高农村的三资管理水平提供参考。

关键词:三资管理;村账镇管;乡村振兴

三资管理作为农村财务的核心内容,其重要作用是促进农村资源调配与监督农村财务,而“近年来,优化农村三资管理工作逐渐受到重视,在此之前则一直处于忽视的状态。”(桑卫英,2017)所以,研究三资管理当今存在的问题显得十分必要。范家屯镇对集体三资的管理较为规范,全镇18个村按要求由镇经管站统一管理,主要负责各类公章、会议等,严格遵循“六步程序”(图1)来操作,并建立了相关的农村集体三资信息管理平台,熟练运用sunsoft等专业办公软件。

范家屯镇三资管理工作现状

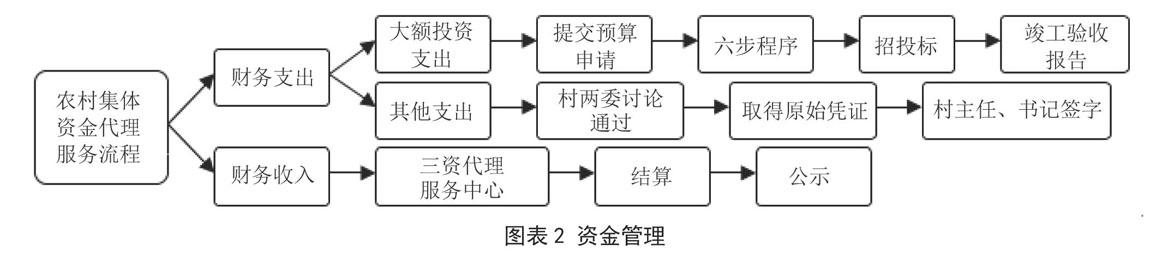

集体资金管理

村集体资金管理包括资金筹集和使用以及现金、银行存款的管理。范家屯镇村级资金由经管站统一管理,各村领款时首先由报账员携带有关会议记录协议、合同和《村级“三重一大”事项报告单》等材料到经管站请款,经过领导审批后支取现金,现金额度按照报销票据上的数额来定,各项收入、支出须使用统一的收款凭证和发票,报账员手中的现金在500~1000元之间,杜绝大额现金支付,防止資金流失,保障集体资金的安全。

集体资产管理

范家屯镇在资产管理方面与资源管理类似,都实行招投标制度,招投标由乡镇“三资”代理服务中心负责,乡镇纪委和村务监督委员会监督实施;并实行“二账一簿”制度,建立固定资产明细账、库存物资明细账、低值易耗品登记薄,录入系统动态管理;同时对废弃物品实行动态管理资产报废制度,固定资产按年提取折旧、登记造册,报废物资需办理报批核销手续,防止集体资产的流失,确保集体资产保值增值。

集体资源管理

在集体资源管理方面,范家屯镇经管处对各项资源(主要是土地资源)设立台账,每年按照要求对资源进行清查。经管处对集体资源的租赁和承包,先进行民主决策“四议两公开”程序,同时实行合同备案制,原有的集体资源承包租赁合同复印件报中心备案,新签订的合同要先经民主决策,然后进行招投标,合同书要一式三份,其中一份由中心备案;并实行合同到期提示,由中心下发通知,提示村委及时进行安排,属于重大事项应走民主决策程序。

范家屯镇三资管理中存在的问题

三资管理制度的执行不严

范家屯镇经管处虽然制定了较完善的“六步程序”管理机制,但实际管理混乱,三资工作不被重视。一是有些村报账员不按规章办事,财务手续混乱,内部约束失控,导致一些不合理支出或错误的产生。如笔者从三资办公室了解到,有些村报账时票据管理出现了严重问题,授权签章错误或不全、空白票据、未填写明确经办人、审核人的票据给三资工作造成了很大的不便。而有时候镇经管站的工作人员怕麻烦,经常走过场,无法起到很好的监督管理的作用,使得农村三资管理工作流于表面,出现台账不清不楚的问题。

审计监督不到位

由于镇上缺乏专业的审计人员及经费缺失等原因,对村级财务进行审计存在一定的困难,通常村会计将复核与审计相掺杂,执行监督内部控制混乱,三资办公室自身也不知道账上有哪些问题;资产清查不到位,尤其是容易疏漏固定资产、土地、房地产这些价值较高、具有重要性的资产资源,造成财务重大损失;在审计工作中发现问题也无法直接进行处理,需要上报到上级的市经管局,使问题长期搁置,无法及时有效地得到解决,容易导致账实不符、资源登记数据的准备不充足等问题,从而使三资管理成为空谈。

三资管理人才的缺失

在农村“三资”管理工作中,农村干部发挥着十分重要的作用,农村干部对农村“三资”管理工作的重视程度直接影响着管理工作的最终效果。(陈贺,2018)但范家屯镇经管站工作量大,三资办公室人员编制少,共八人,均为大专学历,而持有会计职业资格证的仅有三人,仅有一位持有中级职称的会计人员处理三资管理以及各项财务的相关事务,很少有机会参加财务知识方面的学习和培训,业务能力和水平得不到提升,影响村账镇,对三资管理的水平和质量造成了严重的制约。经管站监督人员、审计人员严重缺失,没有系统学习过审计知识或具备审计职称、审计工作经验。再而就是人员老龄化严重,办公室内的8人均为45岁以上,已8年没有年轻人员加入。而从村级来看,各村报账员总体素质低,部分报账员并未从事过会计类工作,小学、初中学历的员工占总人数的67%。

对策及建议分析

完善三资管理的内部控制

村级部门不配合三资工作、镇经管站管理混乱是三资管理工作目前的困境。镇经管站应当完善对村级财务及经管站本身的授权审批、不相容职位分离、票据管理等内部控制,完善三资管理的实际执行效率和规范。三资管理不完全等同于村级财务,将“三资管理”与“村账镇管”相分离又联系,引入不同工作的岗位,才能保障工作的效率。针对村级财务人员素质低、控制困难的问题,要完善三资管理制度,对其进行制约,完善资金货币控制;严格把握村财务上报时的授权管理及票据控制,加强村财务专用章及公章的管理,使用全镇统一格式制造的原始凭证,如各类报销单等,规范对接工作,促使村镇协调一致。

加强内部审计监督

面对审计不到位的问题,充分开展专项审计、重点审计,严格把控审计质量;使用完备的工作底稿记录每年三资管理的审计范围、证据,定期下乡进行三资的财产清查、盘点,严格防止村级因出现舞弊情况而导致的错报;加强对村级财务内部控制的审计,评价内部的控制风险;加强对涉农收费、内部往来款项的审计,每年按规定出具村级审计报告。

面对审计人员素质低下,要引入专门的审计人才,设置专岗,使其与会计工作相分离,严格监督复核会计工作,必要时咨询或引入第三方审计机构人才对村财务进行审计。

规范三资管理,促进招商引资

充分发挥三资管理工作的作用。在乡村振兴的背景下,农村亟需招标、招商引资,但由于投资者信息不全,无法对村的财务状况、资源状况进行合理的判断,往往需要下乡考察,而得到的财务信息仍不可靠。因此,充分利用三资管理工作,不仅仅将三资管理作为监督的依据,而且要使其能够作为投资者选择投资村落或了解投资情况的可利用性的依据。公开透明地披露每条村的财务报表及审计报告,为招商引资提供合理的鉴证。这种模式尚未有所发展,而这是在新的时代背景和新的战略下应当创新改进的地方。

结语

在乡村振兴战略的背景下,以资产、资金、资源为核心的三资管理必须得到充分的重视及完善。我国企业财务、政府财务已相当完善,制度严明。而农村财务却面临着各种不应该出现的问题,局面混乱,对我国农村经济的发展、乡村的振兴造成了巨大的威胁。因此,从三资管理入手,净化村级财务、合理调配资源、完善财务制度刻不容缓,也是乡村振兴战略的要求。

【参考文献】

[1]桑卫英.浅析新形势下如何加强农村三资管理[J].中国集体经济,2017(17).

[2]陈贺.农村“三资”管理的现状及对策[J].山西农经,2018(09).

[3]杨洁.浅析农村三资管理存在的问题及强化管理[J].商品与质量,2017(32).

[4]邱丽.“村账镇管”模式存在的问题及对策研究——以梅州市高陂镇为例[D].广东广州,2016.