企业生命周期、媒体关注与内部控制有效性

2018-02-07莫冬燕杨真真徐浩然东北财经大学会计学院中国内部控制研究中心辽宁大连116025

莫冬燕,杨真真,徐浩然(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

一、问题的提出

内部控制作为公司内部治理机制,其在经济社会中的地位越来越重要。从2005年国务院要求上市公司建立健全内部控制制度,到2008年发布《企业内部控制基本规范》,再到2012年8月财政部和证监会联合颁布的《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,均充分反映了国家对内部控制工作的高度重视。而内部控制目标得以实现的前提是内部控制得到有效的建设与实施。这就使得内部控制有效性的相关研究变得格外重要,尤其是其影响因素的研究。

近年来,媒体关注对微观公司的治理作用成为财会领域的研究热点[1]。媒体被视为与法律并列的一种外部公司治理机制[2],其在资本市场上的作用愈加明显,中国证监会为规范上市公司运作,在当前制定的一系列监管政策中,也特别强调要加强媒体的作用。作为外部治理机制的媒体与作为内部治理机制的内部控制之间是否有所关联?针对这一问题,逯东等[3]进行了相关研究,发现媒体关注能显著提高企业内部控制质量;许瑜等[4]的研究验证并证实了这一结论。但已有研究都是从单一视角静态地分析媒体关注与内部控制有效性二者之间的关系,并未深入探讨媒体关注对内部控制有效性的动态影响,即没有考虑企业生命周期这一因素。那么,引入企业生命周期因素后,媒体关注是否还能够稳健地提高企业内部控制有效性?在企业的不同生命周期阶段,媒体关注对内部控制有效性的治理作用是否存在显著差异?对上述这些问题,目前的研究尚不能给出解答和经验证据。

笔者探索性地将企业生命周期理论引入到媒体治理研究中,先研究企业生命周期是否会影响媒体对企业的关注度?在此基础上,进一步研究媒体关注对处于不同生命周期企业的内部控制有效性是否会存在差异影响?通过对上述两个问题的研究,拟达到以下两个目的:一是在以往研究的基础上,将企业生命周期、媒体关注与内部控制有效性三者纳入统一框架进行专门的动态研究;二是全面认识与评价媒体在企业内部控制治理方面的作用。

二、理论分析与研究假设

(一)不同生命周期阶段内企业受到媒体关注的动态变化

1959年马森海尔瑞(Mason Haire)最早提出“企业生命周期”的概念。Greiner[5]运用这一概念对企业成长过程进行分析与总结,并指出企业在不同的生命周期阶段,其公司治理、经营与财务等方面会反映出不同特征。在此基础上,中国学者通过实证研究得出了类似的结论:企业在不同的生命周期阶段,其盈余管理方式[6]、投资水平[7]、股权成本[8]、业绩波动程度[9]等都存在显著差异。张丽达等[10]认为媒体最本质的存在就是通过报道引起大众的关注。媒体有偏理论主张媒体报道往往追求轰动效应,对明星企业、话题人物给予更多的关注[11]。可见,从追求轰动效应引起大众关注,扩大媒体声誉、增加媒体覆盖角度考虑,媒体倾向于关注具有下列特征的企业:首先,大众包括投资者迫切需要了解与密切关注的企业。其次,盈利能力强的明星企业或话题性比较多的企业。最后,领导者较易成为话题人物的企业。据此引发本文的思考:在不同企业生命周期阶段内,企业受到的媒体关注是否也存在差异?

一般而言,处于成长期阶段的企业都具有如下三个典型特征:首先,受初创期良好发展的影响[12],企业高速发展,并逐渐走向公开发行股票并上市。其次,处于该阶段的企业,其最核心的任务是争取发展先机,抢占市场份额,增强核心竞争力,由此产生了巨大的投资需求和较频繁的投资行为,可能出现过度投资倾向[13],并导致投资失败。因此,投资者往往认为成长期企业的投资风险一般较高,多持谨慎态度[14],但又会密切观望以把握投资先机。故成长期的企业最容易吸引大众包括投资者的目光,同时也会因其良好的增长态势受到媒体的追捧。最后,在成长期,企业很可能会为快速提升品牌知名度而打造话题人物或者进行媒体寻租行为。综上,这个阶段的企业往往会受到高度的媒体关注。

而处于成熟期的企业,其经营情况日趋成熟,组织结构较为完善,盈利能力强且融资约束小[14],融资方式也趋于多元化。对于具有追求轰动效应与博大众眼球特征的媒体而言,企业在这个稳定发展阶段内的吸引力减弱。相对于成长期,企业受到的媒体关注也会有所下降。

处于衰退期的企业,其经营状况恶化,产品与服务逐渐被竞争者所取代,市场占有率与利润率水平下降。企业在这个阶段通常已经不再受到大多数投资者的关注。同样,除非有特大且轰动性消息,媒体的关注也会降至冰点,企业逐渐淡出大众视野。基于以上分析,笔者提出如下假设:

H1:随着生命周期阶段的发展,企业受到的媒体关注呈逐渐减弱趋势。

(二)不同生命周期阶段内媒体关注对企业内部控制有效性的影响

根据已有研究可知,媒体的公司治理作用机制主要有监督机制、压力机制和声誉机制三种。在企业不同的生命周期阶段内,三种作用机制一般同时存在。通常受到相应的媒体报道,监督机制、压力机制与声誉机制或多或少地影响着企业的行为。只是在不同的时机或情境下,何种机制会成为管理者权衡的重点,进而主导企业行为的问题。

揭露信息是媒体的最大功能[15]。一般而言,媒体监督机制的作用路径主要是:媒体报道增加了企业信息的暴露程度,进而引起监管部门与公司治理层的注意,促使企业改善公司治理[11]。而压力机制主要源自于管理层薪酬等激励政策与股价的关联越来越密切[16]。由此可知,压力机制的主要作用路径是:通过触动管理者的个人利益,影响其公司治理行为。这种行为通常表现为压力之下,管理者会增加企业应计项目的盈余管理[11]。声誉机制,按照Dyck等[17]与醋卫华[18]的研究结果,其作用机制是通过媒体报道影响经理人、董事会成员的声誉,迫使其为维护声誉带来的隐形财富与社会地位,更加关注媒体报道并及时做出反应以规范自身行为。以上媒体的三种作用机制同样适用于企业内部控制领域,尤其目前中国内部控制的建设与实施具有强制性背景下,媒体对企业不合理的内部控制情况持续进行报道,会导致政府监管部门的介入,从而迫使企业不得不规范自身行为,完善内部控制的建设与执行情况[9]。在此,结合企业生命周期具体剖析媒体三种机制如何对企业内部控制有效性发挥作用。

处于成长期的企业受到的媒体关注较多。一方面,媒体报道增加了企业信息的暴露程度,使得企业较易引起监管部门与公司治理层的注意;另一方面,在成长期,资金来源紧张是其发展中的主要问题;集权式组织结构已经不再适应企业发展,所有权与经营权的分离使得委托代理问题出现[7]。由此,为了应对外界监管,缓解企业的融资压力以加速发展,维护自身的职业前景和未来收益,内部受托管理人有较为强烈的动机主动去迎合媒体的高度关注,并积极改善公司治理情况。可见,在企业成长期,媒体关注的监督机制的作用效果是非常明显的。而处于这个阶段的企业本身增长速度较快,受来自外界媒体关注带来的预期压力小。因此,在成长期,媒体的市场监督机制相对于压力、声誉机制发挥了更大的效用,有利于改善公司的内部控制情况。根据以上分析,笔者提出如下假设:

H2:在成长期,媒体关注对企业内部控制有效性有显著的正向影响。

处于成熟期的企业为了维持企业稳定发展状态,与成长期类似,仍然受媒体的市场监督机制主导其内部控制行为。但是,处于成熟期的企业经过成长期的高速发展,利润率水平不断上升。这些成功经验可能使得管理者过度自信,并将这种信号传递出去,极易导致外界包括媒体对其产生过高的预期。其次,成熟期的委托代理问题更加凸显,各种激励机制较为成熟,代理人开始在公司这个稳定发展的阶段试图构建“个人帝国”和最大化个人利益[19]。此外,另时公司的知名度提高,被外界广泛认知,融资约束小[6],债权人、大股东、中小投资者和外界分析师等都备加重视企业的盈利水平与发展速度。在这种情境下,媒体的关注加重了企业增长压力与管理层对切身利益的考量。比较而言,媒体的市场压力机制在成熟期的作用要大于成长期。根据以上分析,笔者提出如下假设:

H3:在成熟期,企业受到的媒体关注水平对内部控制的影响并不显著。

处于衰退期的企业面临各方面的威胁,发展举步维艰。企业内部的委托代理问题更加严重。管理层在这个阶段更加关注自身的职业规划。一方面,管理层会尝试保住工作或者离岗前的声誉;另一方面,防止企业被并购[20]。而此时企业的负面消息多于正面消息,媒体关注的存在无疑加重了企业压力。在媒体关注的三种作用机制同时存在的情况下,企业在压力之下迎合外界预期以实现自保和求存两大目标的动机远远大于因受监督而去改善治理的动机。根据以上分析,笔者提出如下假设:

H4:在衰退期,企业受到的媒体关注水平对内部控制有显著的负向影响。

三、研究设计

(一)变量选择与定义

1.被解释变量

综合国内外已有研究,目前衡量内部控制质量的方法主要有三种:一是上市公司披露的内部控制自我评价报告或者内部控制审计报告[21-22];二是自建评价指标;三是利用评级机构发布的内部控制指数,例如迪博风险管理技术有限公司发布的上市公司内部控制指数[7]。因第三种方法可信性度高,评价体系较为完善,故笔者拟采用此种方法,即使用迪博内部控制指数来衡量内部控制有效性,记为IC。该指数越大说明企业内部控制质量越高。

2.解释变量

解释变量包括媒体关注与企业生命周期。媒体关注,参考戴亦一等[23]、李培功和沈艺峰[24]以及梁上坤[25]的研究方法,根据公司股票代码和公司名称,在《中国重要报纸全文数据库》中手工收集报纸的媒体报道。因媒体之间存在重复转载的现象,故笔者只选取了8份主流重要报纸,包括《证券日报》《中国证券报》《上海证券报》《证券时报》《中国经营报》《21世纪经济报道》《经济观察报》《第一财经日报》,运用全文搜索获得了全年新闻报道量;企业生命周期,曹裕等[26]与Dickinson[27]认为现金流量信息是企业生命周期的重要指标。笔者借鉴以往研究的做法,将生命周期划分为初创期、成长期、成熟期、动荡期和衰退期等五个阶段,采用组合现金流量法对其进行划分。因样本取自上市公司,其基本均已度过初创期,故此阶段在文中不予考虑。而动荡期现金流特征不能合理预测,因而将与成熟期接近的样本划归为成熟期,与衰退期接近的样本划归为衰退期。具体分类如表1所示。

表1 不同生命周期现金流量组合特征

3.控制变量

根据刘启亮等[28]和逯东等[29]的研究,影响内部控制有效性的控制变量还包括:CEO是否两职合一(Dual)、独立董事占比(Ratio)、是否被国际四大会计师事务所审计(Big4)、市场化指数(MI)、公司规模(Size)、资产收益率(Roa)、资产负债率(Lev)、存货占比(Inv)、公司成长性(Growth)、股权集中度(Top1)与机构投资者持股比例(Inst)。根据权小锋和吴世农[30]以及罗进辉[31]的设计理念,影响媒体关注的控制变量主要有:公司规模(Size)、总资产收益率(Roa)、资产负债率(Lev)、公司成长性(Growth)、非流通股比例(Nontra)和上市年限(Age)。主要变量的定义如表2所示。

表2 主要变量定义

(二)模型设计

笔者采用单因素方差分析方法对H1进行验证。另外,由于媒体关注与内部控制有效性之间可能存在内生性问题,因而笔者借鉴Fan 和 Wong[32]以及逯东等[3]的做法,采用联立方程模型以控制内生性,并使用3SLS方法进行估计,如模型(1)所示。为了验证H2、H3和H4,分别对各个生命周期下的样本运用模型(1)进行回归分析。

(1)

模型(1)这一联立方程具体由两个模型组成:第一个是内部控制有效性的影响因素模型;第二个是媒体关注的影响因素模型。

(三)样本选取与数据来源

鉴于自2012年起强制要求中国主板上市公司披露内部控制自我评价报告与内部控制审计报告,笔者选取2013—2015年深沪两市A股上市公司数据为初始观测样本。剔除金融保险行业及变量缺失的样本后,剩余样本数为4 976个。此外,为了规避极端值的影响,笔者对所有连续变量进行了头尾1%的Winsorize处理。

另外,媒体关注数据手工收集于《中国重要报纸全文数据库》,内部控制数据来自迪博风险数据库,其他数据均源自国泰安数据库(CSMAR)。

四、实证结果与分析

(一)描述性统计分析

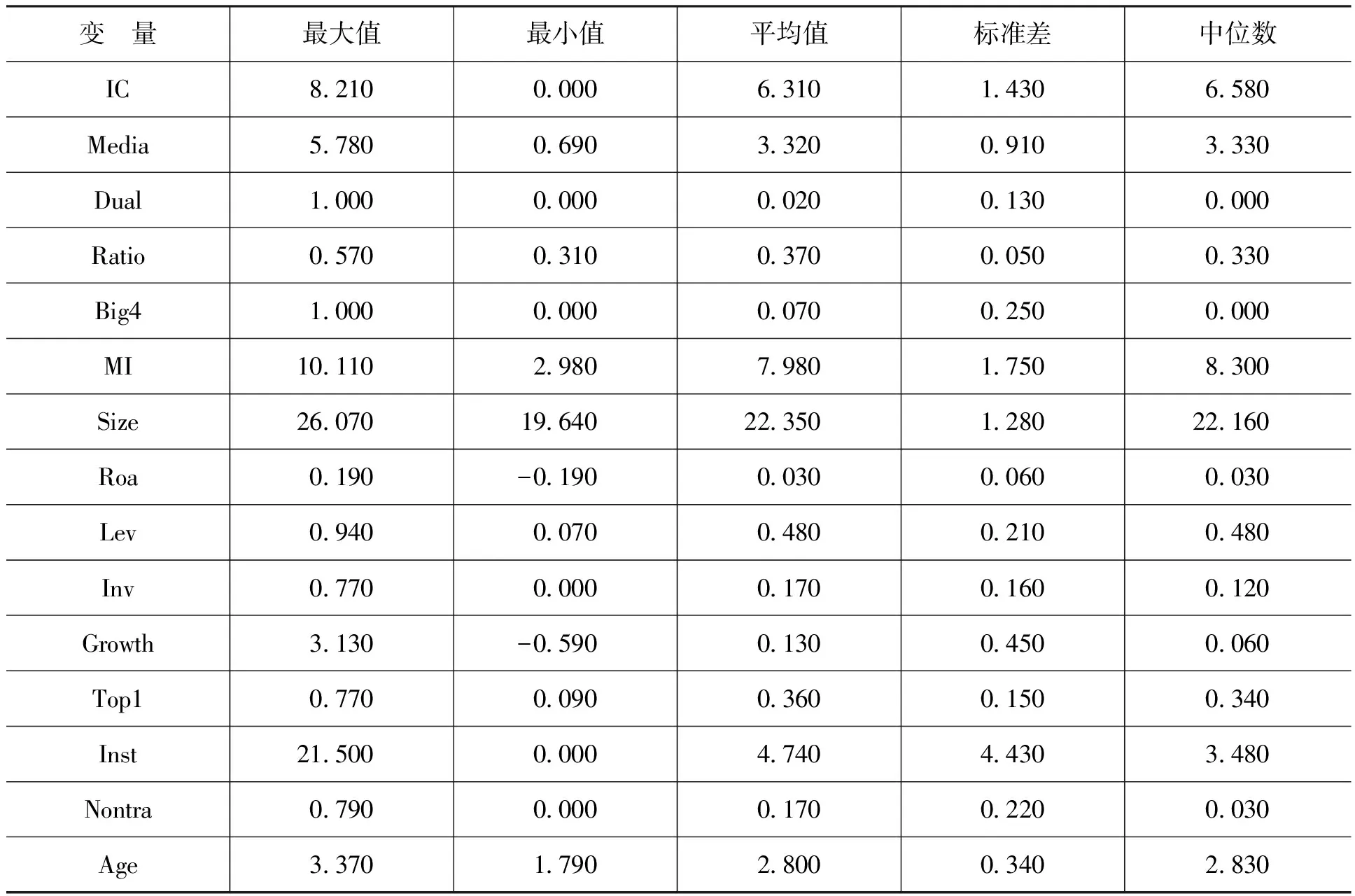

本文主要变量的描述性统计结果如表3所示。

表3 主要变量的描述性统计结果

从表3可知,媒体关注最小值为0.690,最大值为5.780,表明媒体对上市公司关注度差距较大;内部控制指数的标准差达到1.430,说明企业间内部控制有效性水平存在明显差异。此外,笔者计算了方差膨胀因子VIF值,全部小于2,即远小于10,说明模型(1)中各个变量之间不存在严重的多重共线性。

(二)回归结果分析

1.不同生命周期阶段内企业受到媒体关注的动态变化

为检验H1,将企业生命周期作为因子,对媒体关注进行单因素方差分析,结果如表4所示。

表4 媒体关注的单因素方差分析与方差齐性检验结果

注:***、**和*分别表示1%、5%和10%的显著性水平,下同。

由表4可知,三组均值有显著的差异,即不同生命周期阶段内,媒体关注存在显著差异。检验结果还表明:成熟期、衰退期的媒体关注显著低于成长期;衰退期的媒体关注又显著低于成熟期。这说明企业在成长期、成熟期、衰退期受到的媒体关注水平呈现显著的递减趋势,即H1得到验证。

2.不同生命周期阶段内媒体关注对企业内部控制有效性的影响

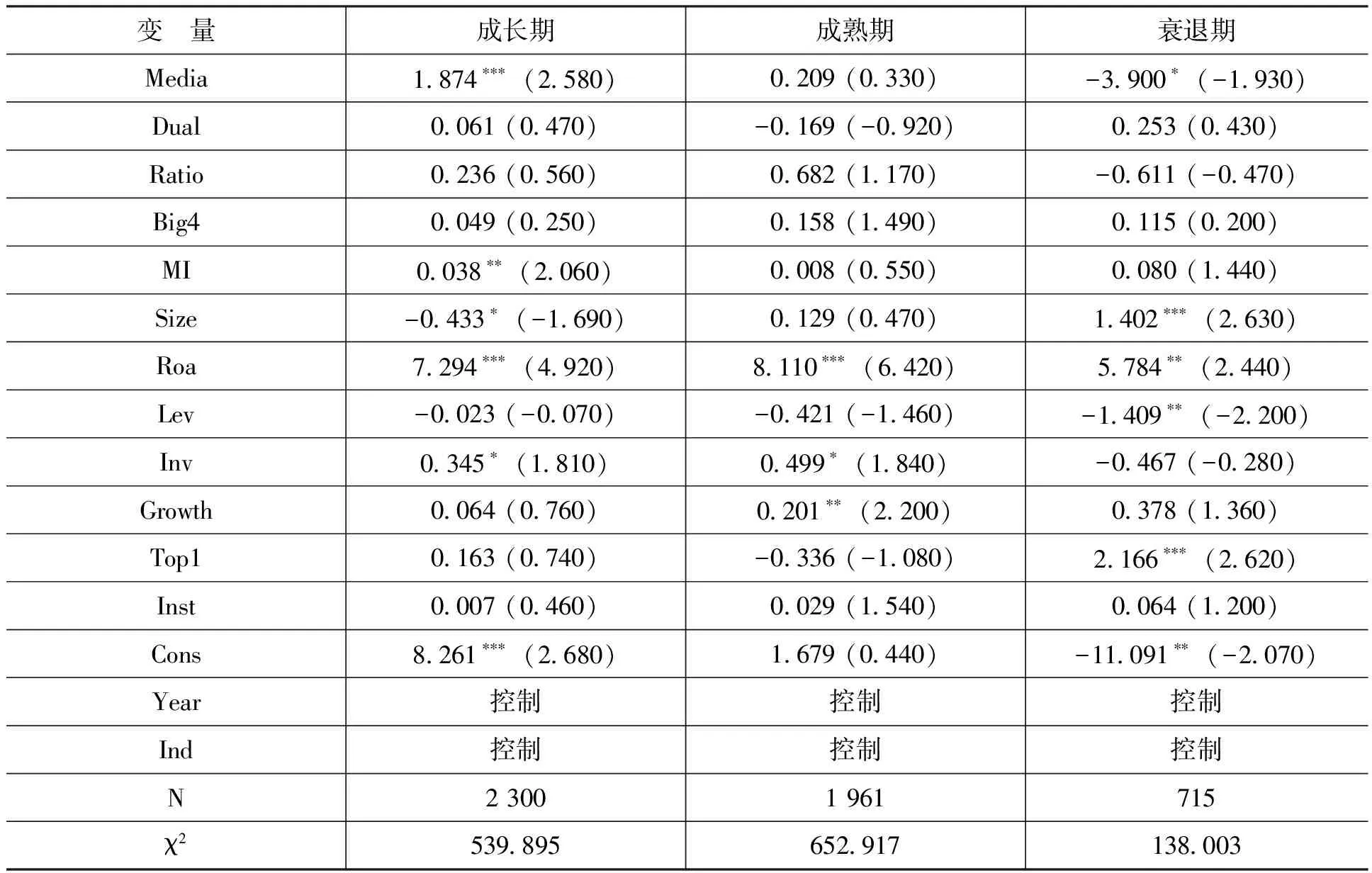

为了考察处在不同生命周期阶段内的企业,媒体关注是否会对其内部控制有效性产生不同影响,本文对模型(1)进行了分样本的3SLS回归检验,结果如表5所示。

表5 企业生命周期、媒体关注与内部控制有效性的回归结果

注:括号内数字为Z统计量。

由表5可知,处于成长期的企业,其受到的媒体关注对内部控制有效性的回归系数为1.874,且通过1%的显著性水平检验。表明企业受到的媒体关注水平与内部控制有效性呈显著的正相关关系,即受到的媒体关注越多,成长期企业的内部控制有效性越高,H2成立。处于成熟期的企业,其受到的媒体关注对内部控制有效性的回归系数为0.209,表明二者存在正相关关系,但是这种关系在成熟期变得不再显著,即企业受到的媒体关注水平已经不能影响其内部控制的建设与执行效果,H3得到验证。处于衰退期的企业,其受到的媒体关注对内部控制有效性的回归系数为-3.900,且通过了10%的显著性水平检验,说明在衰退期,媒体关注会对企业内部控制有效性产生负向影响,即H4得到验证。

(三)稳健性检验

为保证研究结论的可靠性,笔者还进行了如下的稳健性测试。

首先,借鉴田高良等[11]的研究设计,在内部控制影响因素模型中,采用非流通股比例与上市年限作为媒体关注的工具变量,对单一线性方程进行2SLS估计,检验结果基本与表5的结论一致。其次,为避免估计方法选择上出现偏差,本文还使用了2SLS估计法对联立方程进行回归,结果表明,在企业的三个生命周期阶段,媒体关注与内部控制有效性的关系是与表5基本一致的。最后,对生命周期的度量方法进行变更后的检验。参考刘焱[7]的做法,将企业初创期与成长期并为成长期,动荡期与衰退期并为衰退期,而不再对动荡期按特征划归为成熟期或衰退期。检验结果说明无论采用哪种生命周期分类方法,都不会从根本上影响媒体关注与内部控制有效性之间的关系。经过上述三种稳健性检验,本文主要研究结论均未发生明显变化,说明本文的研究结果是稳健的。

五、研究结论与启示

本文基于企业生命周期视角,利用2013—2015年深沪两市A股上市公司的经验数据,采用联立方程模型并进行3SLS回归,动态检验了媒体关注对企业内部控制有效性的影响。研究结论主要有以下两点:

第一,媒体对处于不同生命周期阶段企业的关注度不同。媒体对处于成长期企业的关注最高,其次是成熟期,对处于衰退期的企业关注最少,即媒体关注从“成长期→成熟期→衰退期”呈现逐渐递减的趋势。这主要是由于成长期的企业具有发展迅速、融资需求强烈、投资收益高但投资风险大等特征,投资者与媒体有动机密切关注其发展动态。而处于成熟期的企业发展稳定,公司治理相对完善,媒体对其进行关注的动机减弱。处于衰退期的企业受到投资者关注少,媒体报道数量也随之下降,直至企业销声匿迹或者重组再生。

第二,媒体关注对不同生命周期阶段内企业的内部控制有效性影响不同。对处于成长期阶段的上市公司,媒体关注可以显著提高其内部控制有效性。在成熟期,媒体关注对内部控制的这种正向作用依然存在,但已不再显著。而媒体关注与处在衰退期企业的内部控制有效性不再是正相关关系,而是负相关,这表明媒体关注并不能提高处于衰退期企业的内部控制有效性。媒体关注的这种不同影响,很可能是由于媒体对公司行为的作用机制不同所导致的。

根据本文的研究结论,可以得到如下三点启示:

第一,在中国目前的法律制度环境下,媒体作为一种外部治理机制,对公司内部治理行为发挥着不容忽视的作用。在一定程度上,媒体关注为政府监管部门提供了一条高效监管路径;为规范企业经营、保护投资者利益发挥了不可替代的作用。监管部门应该注意发挥媒体在资本市场中的作用,并进一步规范媒体的发展。

第二,媒体关注在不同生命周期阶段内对企业内部控制有效性的影响不同。因此,政府监管部门要辨明重点监督方向,鼓励媒体关注对成长期企业发挥正向的治理作用;重点监督与防范成熟期,尤其是衰退期企业在媒体压力机制作用下做出不利于企业内部控制建设与实施等短视行为。

第三,企业要正确定位自己所处的生命周期阶段,认清此阶段媒体关注对内部控制的影响程度和影响方向。处于成长期与成熟期的企业,要积极接受媒体监督,根据媒体报道反映出的问题不断修正或改进内部控制的建设与执行情况。对处于成熟期与衰退期的企业,要采取措施,规避媒体的市场压力机制作用下和媒体关注对内部控制可能造成的不良影响。

[1] 刘笑霞,李明辉,孙蕾.媒体负面报道、审计定价与审计延迟[J].会计研究,2017,(4):88-94.

[2] Gillan,S.L.Recent Developments in Corporate Governance:An Overview [J].Journal of Corporate Finance,2006,12(3):381-402.

[3] 逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015,(4):78-85.

[4] 许瑜,冯均科,李若昕.CEO激励、媒体关注与内部控制有效性的关系研究[J].审计与经济研究,2017,(2):35-45.

[5] Greiner,L.E.Evolution and Revolution as Organizations Grow [J].Family Business Review,1997,76 (4):55.

[6] 王云,李延喜,宋金波,等.企业生命周期视角下盈余管理方式研究——基于债务契约理论[J].管理评论,2016,(12):75-91.

[7] 刘焱.企业生命周期、内部控制与过度投资[J].财经问题研究,2014,(11):133-140.

[8] 陈汉文,程智荣.内部控制、股权成本与企业生命周期[J].厦门大学学报(哲学社会科学版),2015,(2):40-49.

[9] 曾蔚,刘志杰,张昭.媒体关注、内部控制有效性与企业业绩波动性研究[J].中南大学学报(社会科学版),2016,(2):116-122.

[10] 张丽达,冯均科,陈军梅.媒体监督、内部控制与审计意见[J].审计研究,2016,(5):73-81.

[11] 田高良,封华,于忠泊.资本市场中媒体的公司治理角色研究[J].会计研究,2016,(6):21-29.

[12] 侯巧铭,宋力,蒋亚朋.管理者行为、企业生命周期与非效率投资[J].会计研究,2017,(3):61-67.

[13] 李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011,(3):110-121.

[14] 黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016,(7):96-112.

[15] Nguyen,B.D.Is More News Good News? Media Coverage of CEOs,Firm Value,and Rent Extraction[J].The Quarterly Journal of Finance,2015,5(4):1-35.

[16] Fang,L.,Peress,J.Media Coverage and the Cross-Section of Stock Returns [J].The Journal of Finance,2009,64(5):2023-2052.

[17] Dyck,A.,Volchkova,N.,Zingales,L.The Corporate Governance Role of the Media:Evidence From Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[18] 醋卫华.公司丑闻、声誉机制与高管变更[J].经济管理,2011,(1):38-43.

[19] Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Political Economy,1976,3(4):305-360.

[20] 谢佩洪,汪春霞.管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,(1):57-66.

[21] 林斌,林东杰,谢凡,等.基于信息披露的内部控制指数研究[J].会计研究,2016,(12):12-20.

[22] 方红星,金玉娜.公司治理、内部控制与管理层决策视域[J].财务研究,2016,(5):3-14.

[23] 戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011,(11):121-134.

[24] 李培功,沈艺峰.经理薪酬、轰动报道与媒体的公司治理作用[J].管理科学学报,2013,(10):63-80.

[25] 梁上坤.媒体关注、信息环境与公司费用粘性[J].中国工业经济,2017,(2):154-173.

[26] 曹裕,陈晓红,万光羽.控制权、现金流权与公司价值——基于企业生命周期的视角[J].中国管理科学,2010,(3):185-192.

[27] Dickinson,V.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].Social Science Electronic Publishing,2011,86(6):1969-1994.

[28] 刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012,(3):52-61.

[29] 逯东,王运陈,王春国,等.政治关联与民营上市公司的内部控制执行[J].中国工业经济,2013,(11):96-108.

[30] 权小锋,吴世农.媒体关注的治理效应及其治理机制研究[J].财贸经济,2012,(5):59-67.

[31] 罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012,(10):153-166.

[32] Fan,J.P.H.,Wong,T.J.Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence From East Asia [J].Journal of Accounting Research,2005,43(1):35-72.