大客户会影响公司的资本成本吗?

——来自中国制造业上市公司的经验证据

2018-02-07毕金玲许淮琛东北财经大学金融学院辽宁大连116025

毕金玲 ,李 嘉,许淮琛(东北财经大学 金融学院,辽宁 大连 116025)

一、文献回顾与假设提出

(一)客户集中度

国外有关客户集中度对公司影响的研究可以分为两类:一类观点认为,客户集中有利于供应商公司获得更高而且更加稳定的收益。一方面,公司能够从大客户身上获得更多有价值的信息,可以同大客户进行战略合作,从而降低自身风险[1];另一方面,客户集中度高表明客户地位强势,能够促进公司技术创新和管理改进,有利于提高运营效率并最终提高利润[2]。另一类观点认为,大客户的存在会给公司带来风险。在客户集中度较高的情况下,客户会利用自身的强势地位迫使公司降低价格、提高服务质量、要求给予更多的优惠条件等,因而这类观点认为客户集中没能带来利润的提高,甚至会导致公司利润下降,如Porter[3]和Balakrishnan等[4]的研究都证实了这一点。Kelly和Gosman[5]研究也表明客户集中度高的公司,其利润较低,这种情况在竞争性较强的行业尤为明显。Huang等[6]的研究发现客户集中度高的公司陷入财务困境的可能性更高,需要持有更多的现金以抵御风险,正向盈余管理的动机也更强烈。Dhaliwal等[7]运用PSM的方法研究客户集中度与股权资本成本之间的关系,发现二者显著正相关,客户集中度越高的公司,股权资本成本越高。

中国学者关于客户集中度研究的文献不多,且比较分散。如王雄元等[8]研究了客户集中度对公司审计费用的影响,他们发现大客户的信号传递作用有利于审计费用的降低。黄晓波等[9]研究了客户集中度对公司经营业绩、经营风险及市场反应的影响,发现客户集中度提高会使公司经营风险下降,而且市场对公司的估值也会提高;田志龙和刘昌华[10]发现客户集中度高的公司其业绩表现更好。

综上所述,一方面,大客户的存在可以有效整合供应链,降低公司的经营风险。另一方面,客户集中度较高的公司,在经营中迫于买方议价能力而处于利润被侵占的弱势地位,增加了公司的经营风险。那么,在中国目前的市场条件下,客户集中度与公司经营风险是何种关系呢?客户集中度又是怎样通过影响公司经营风险进而作用于股权资本成本呢?笔者将对此进行深入分析。

(二)股权资本成本

关于股权资本成本的影响因素,学者们从各类风险的视角展开了大量研究。有学者研究信息风险(包括财务信息与非财务信息的披露)对股权资本成本的影响,如Francis等[11]和Dhaliwal等[12],他们都发现信息风险低的公司,股权资本成本也相对较低。也有学者研究治理风险对股权资本成本的影响,如Barth等[13]发现,如果公司治理缺陷较多,特有风险、系统风险及股权资本成本都会显著提高。还有部分学者研究发现,经营风险会对股权资本成本产生影响,如Francis等[14]和Bhattacharya等[15],他们从经济因素和管理决策方面去衡量公司经营风险,但并没有进一步识别经营风险的来源。Dhaliwal等[7]检验了客户集中度与股权资本成本之间的关系,他们研究发现,客户集中度高的公司股权资本成本会比其他公司高出21.20个百分点。中国学者对于股权资本成本影响因素也进行了研究,如曾颖和陆正飞[16]、徐浩萍和吕长江[17]等,主要研究视角为信息披露对股权资本成本的影响,但鲜有文献从经营风险视角研究股权资本成本问题,而且对于经营风险来源的具体特征也缺少描述,客户集中度作为影响公司经营风险的重要特征,其对股权资本成本的影响值得研究。

(三)假设的提出

当客户集中度较高时,意味着公司与少数客户进行重复的、多频次的交易,这会降低公司寻找交易对象和订立合同的成本;而且当供应商与客户交易频率较高时,双方会试图建立相应的治理结构来克服机会主义,并且长期的合作可以减少双方的信息不对称程度,形成比较良好的信息交流和沟通机制,从而降低交易风险。公司与客户之间是相互促进的共赢关系,大客户能够给公司带来丰厚的利润,有利于提升公司的运营效率及治理效率;得到大客户的信任及合作,也会有利于带动小客户的发展,提高公司的市场估值及品牌效应,从而降低公司现金流的不确定性,降低公司经营风险,学者们的研究也证实了这一点[2-3-8-9-10]。因此,客户集中度高会有助于降低公司的经营风险,而经营风险是决定公司股权资本成本的重要因素,较低的经营风险会带来较低的公司股权资本成本。

但大量研究也表明,客户集中度高会提高公司的经营风险。一方面,如果公司过度依赖于某个客户,当客户出现财务困境、破产或者该客户更换供应商时,就会使公司失去大部分的收入,从而导致损失。Hertzel等[18]研究证实了主要客户宣告破产会导致公司股票的负异常收益,二者之间存在正相关关系。另外,当主要客户财务状况出现问题时,也反映出供应商公司在客户选择方面的不当之处,会导致扩散效应的其他方面损失。另一方面,如果主要客户破产,也意味着公司无法收回其应收账款,Jorion 和Zhang[19]的研究表明,提供给客户的信用条件越好,当客户宣告破产时,供应商公司的股票负收益率程度越大。可见,客户集中度越高,公司的经营风险将越大,进而会导致公司股权资本成本上升。为此,笔者提出如下两个对立的假设:

H1:客户集中度越高,越有利于降低公司的经营风险,进而降低公司的股权资本成本。

H2:客户集中度越高,公司面临的经营风险越大,会导致公司股权资本成本上升。

二、研究设计

(一)样本及数据来源

笔者以2012—2014年中国制造业上市公司作为样本,其中客户集中度数据来自上市公司年报,其他财务数据来自CSMAR数据库,个别缺失数据来自于WIND资讯金融终端。样本筛选原则如下:第一,剔除数据缺失样本。第二,剔除ST公司。第三,剔除2012年以后上市的制造业公司。最终得到的样本是2 610家。由于客户集中度指标CC2,并不是每家公司都披露其前五名客户营业收入的占比情况,因此,使用CC2进行回归时样本量进一步减少至2 435家。另外,由于笔者使用OJ方法估算股权资本成本,但是有很多公司没有预期每股收益的数据,因此OJ方法下进行回归时样本进一步减少至2 036家。为克服异常值的影响,笔者对主要变量进行了Winsorized 缩尾处理。

(二)变量定义与模型设计

1.被解释变量

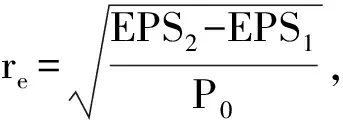

被解释变量为股权资本成本(re),关于股权资本成本的估算模型,目前使用较为广泛的是Gebhardt等[20]提出的GLS模型及Ohlson和Juettner-Nauroth[21]提出的OJ模型。曾颖和陆正飞[16]认为传统的股权资本成本计算模型CAPM存在较大缺陷,他们采用GLS模型估算股权资本成本。另外,由于OJ模型估算方法比较简单,只需要未来两期的盈余预测、股利支付率及增长率等,徐浩萍和吕长江[17]以及沈洪波[22]都采用了OJ模型估算股权资本成本,笔者同时采用两种模型。

GLS模型的基本形式如下:

(1)

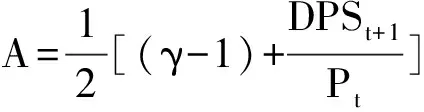

OJ模型的具体形式如下:

(2)

2.解释变量与控制变量

解释变量为客户集中度。客户集中度1(CC1)采用前五大客户营业收入占公司总的营业收入的比重来衡量,客户集中度2(CC2)是虚拟变量,如果公司前五大客户中出现营业收入占公司总营业收入的比重大于等于10%以上的客户,则取值为1,否则为0。控制变量包括:股权市场价值(Equity),采用发行在外的流通股股数乘以年末股票价格(取对数)表示;公司规模(Size),采用公司资产总额自然对数;账面市值比(BM),账面价值与市场价值比值;资产负债率(Lev),负债总额比资产总额;当年股票收益率(Return),采用CSMAR数据库中“考虑现金红利再投资的年个股回报率”;公司业绩(ROA),采用净利润与平均总资产的比值。

待检验基本模型为:

r=β0+β1CC+β2Size+β3Equity+β4BM+β5Lev+β6Return+β7ROA+Industry+Year+ε

(3)

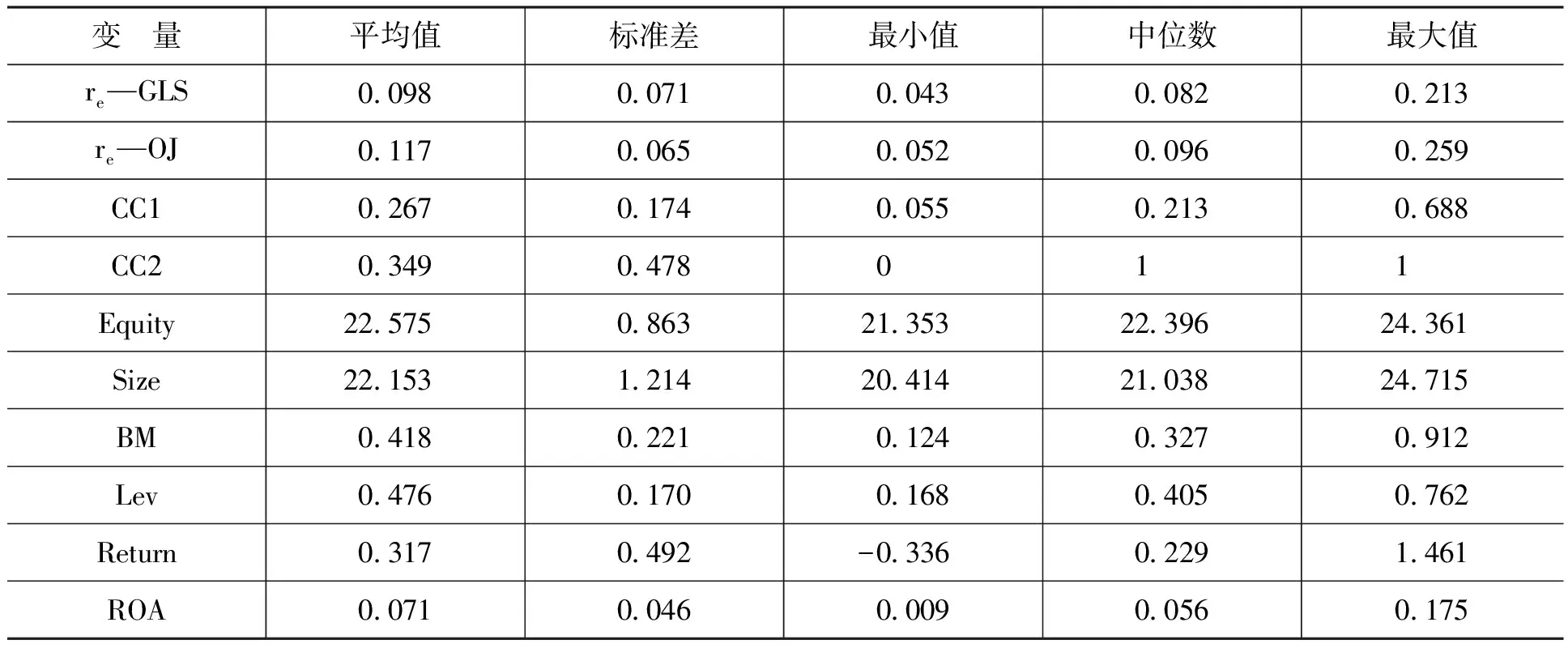

(三)描述性统计

本文主要变量的描述性统计结果如表1所示。由表1可知,GLS模型下估计的股权资本成本均值为0.098,最小值为0.043,最大值为0.213,OJ模型估计的股权资本成本均值为0.117,最小值为0.052,最大值为0.259;前五大客户的营业收入占公司总收入的比重最大值接近70%,最小值仅为5.5%,平均达到26.7%,标准差为0.174。另外,虚拟变量衡量的客户集中度指标显示,有接近35%的公司,其前五大客户中有收入占比大于等于公司总收入10%的客户,标准差为0.478,说明中国制造业上市公司客户集中度存在差异,但总体上并没有表现出过于集中的特征,分布相对比较合理。

表1 描述性统计结果(N=2 610)

三、实证检验

(一)客户集中度对股权资本成本的影响

客户集中度对股权资本成本影响的回归结果如表2所示。

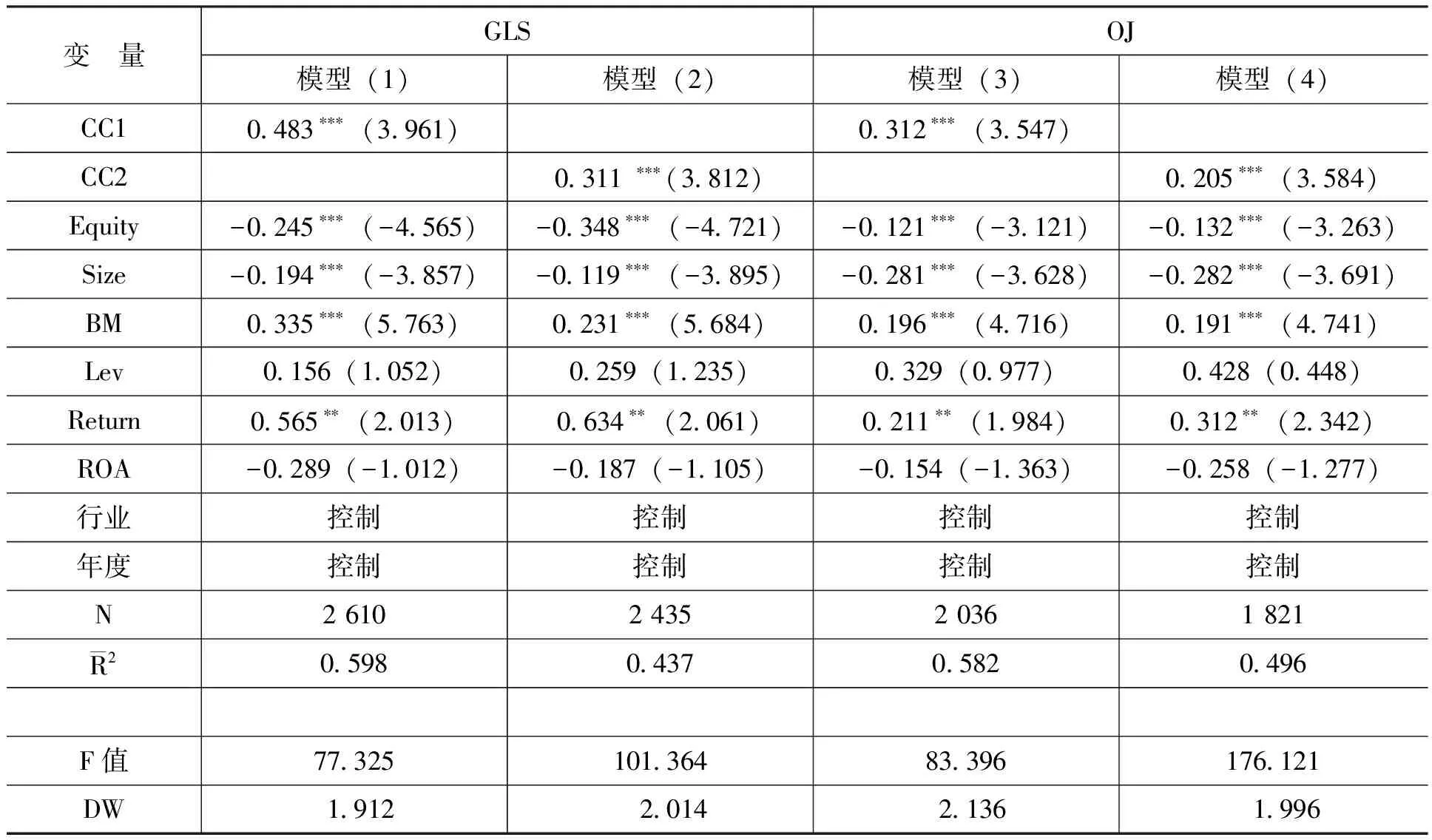

表2回归结果显示,客户集中度的两个衡量指标均与股权资本成本显著正相关,本文的H2得到了验证。具体来看,模型(1)的回归结果显示,与客户集中度较低的公司相比,客户集中度高的公司其股权资本成本将提高48.3%,在1%水平上显著。模型(2)的回归结果显示,客户集中度高的公司其股权资本成本将提高31.1%,在1%水平上显著,用OJ模型估算股权资本成本得到相同的结论。客户集中度高的公司股权资本成本较高,即公司前五大客户营业收入占总收入的比重越高或者公司存在营业收入占比大于等于10%的客户时,表明公司存在严重依赖型的客户关系,经营风险较大,因而导致其总体股权资本成本提升。另外,Equity越大的公司其股权资本成本越低,BM越大的公司,其股权资本成本越高,这一研究结论与Dhaliwal等[7]的研究结论一致。

(二)稳健性检验

(三)对于内生性的处理

在客户集中度影响股权资本成本的分析过程中,可能存在遗漏变量从而引起内生性问题,进而导致股权资本成本并不显著受到客户集中度的影响。为了克服这一问题,笔者将样本按照CC2进行分组,存在大客户组为处理组,不存在大客户组为控制组。采用倾向得分匹配(PSM)方法进行分析。所有变量在匹配后处理组和控制组之间没有差异。同时,PSM的处理效应(ATT)也显示,匹配后处理组和控制组之间的差异仍然在1%水平上显著,结果表明在排除其他影响因素后,客户集中度与股权资本成本仍然显著正相关,由于篇幅所限,文中未列出。

(四)客户集中度对股权资本成本影响路径分析

前文实证检验得出客户集中度越高,公司股权资本成本越高的结论,那么客户集中度对股权资本成本影响的具体路径如何,笔者将做进一步分析。根据传统资产定价理论,股权资本成本与公司的风险紧密相连,风险上升导致股权资本成本上升,而客户集中度影响的是公司经营风险,较高的客户集中度会增加公司经营风险,从而传导至股权资本成本。经营风险由两部分组成,即系统风险和公司特有风险,为了进一步说明客户集中度对公司股权资本成本的影响路径,笔者将客户集中度指标与系统风险和公司特有风险指标做回归分析,设置模型的具体形式如下:

β/Idiosyncratic-Risk=α0+α1CC+α2Size+α3Equity+α4BM+α5Lev+α6Return+α7ROA+Industry+Year+ε

(4)

其中,β表示公司系统风险;Idiosyncratic-Risk表示公司特有风险。

表2 客户集中度对股权资本成本回归结果

注:***、**和*分别表明在1%、5%和10%水平上显著,括号中的数值为t值,下同。

参照Dhaliwal等[7]的研究,笔者首先将当年个股日收益率与市场收益率进行回归,所得的估计系数用于衡量系统风险,所得标准差用于衡量公司特有风险。然后再将客户集中度与系统风险和公司特有风险做回归,客户集中度与系统风险及公司特有风险的回归结果如表3所示。

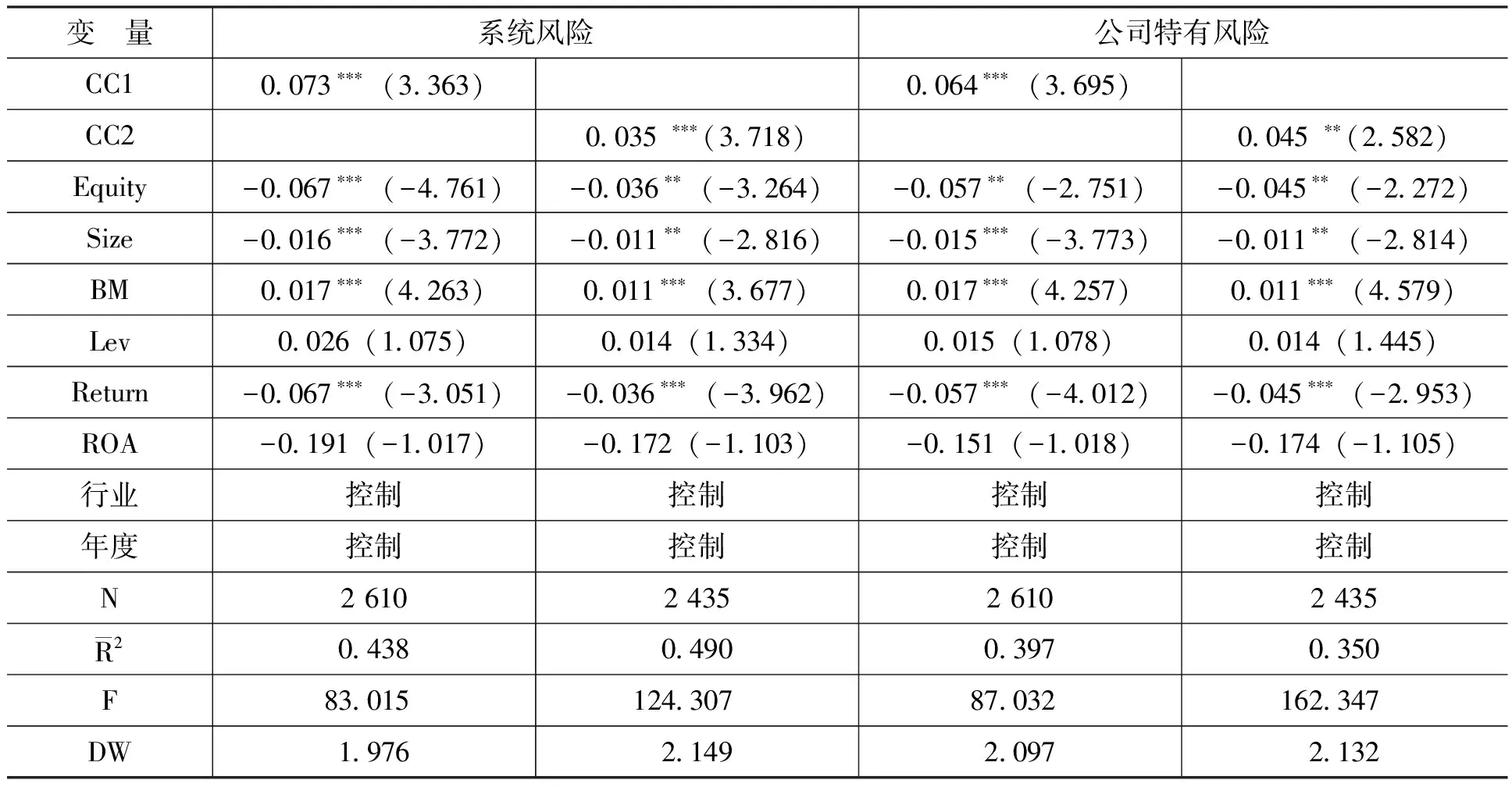

表3 客户集中度与系统风险及公司特有风险的回归结果

表3的回归结果显示,CC1的回归系数为0.073,说明与客户集中度较低的公司相比,客户集中度较高的公司其系统风险要高7.3%;CC2的回归系数为0.035,说明公司存在营业收入占比超过10%的客户时,其系统风险要高3.5%。这一回归结果可以部分地解释前文的结论,客户集中度与股权资本成本之间的正相关关系是由于客户集中度提高了公司的系统风险,但是也有学者认为是系统风险和公司特有风险共同价格化到股权资本成本中。从客户集中度与公司特有风险的回归结果可见,CC1的回归系数是0.064,说明客户集中度较高的公司其公司特有风险要高6.4%,CC2的回归系数为0.045,说明公司存在营业收入占比超过10%的客户时,其公司特有风险要高4.5%。上述回归结果说明,客户集中度高的公司其系统风险和公司特有风险更高,客户集中度与股权资本成本之间的正相关关系是较高的客户集中度导致较高经营风险。

四、进一步的分析与检验

(一)客户转移风险的影响

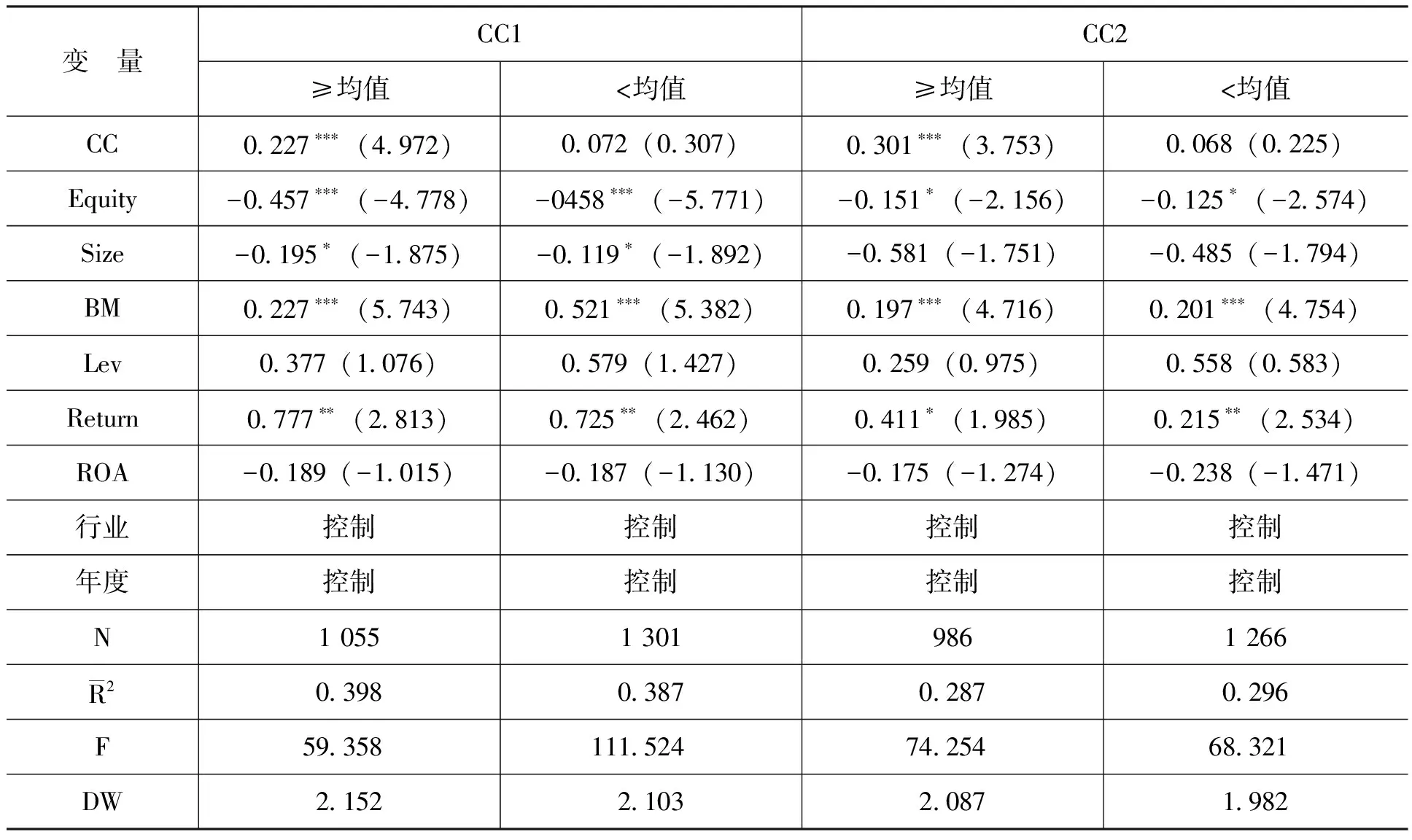

笔者将公司经营风险进一步细化,即考虑客户转移风险和信用风险。客户转移风险是考虑客户是否会很容易找到其他的供应商公司,从而增加该公司的经营风险,客户集中度与股权资本成本之间的正相关关系在客户转移风险较大的情况下将得到加强。笔者采用公司销售收入占行业销售收入的比重衡量客户转移成本,如果公司销售收入占行业销售收入的比重高,说明公司的市场份额高,此时市场上可以替代的供应商公司较少,客户的转移成本高,其更换供应商的可能性较小,公司的客户转移风险小,反之亦然。在具体使用时,笔者将公司销售收入占行业销售收入的比重取均值,并进行分组,大于等于均值组代表较低客户转移风险,小于均值组代表较高客户转移风险,分组后重新回归,结果如表4所示。

表4 考虑客户转移风险的客户集中度与股权资本成本

表4的回归结果显示,在客户转移风险大的情况下,客户集中度与股权资本成本之间的正相关关系更加显著,说明此时公司市场份额较小,面临较高的客户转移风险,客户集中会带来更高的股权资本成本,在两种客户集中度刻画方式下,结论均成立。这表明当公司面临较高的客户转移风险,客户集中对公司来讲并不是利好,会进一步导致经营风险加大进而带来较高的股权资本成本。

(二)信用风险的影响

在公司与客户的经营活动中也不能忽视信用风险,本文所指的信用风险是公司提供给客户的信用条件,主要表现为应收账款,当公司提供给客户较宽松的信用条件,从而导致较多的应收账款时,公司面临的信用风险较大,而客户集中度与股权资本成本之间的正相关关系在信用风险较大的情况下将得到加强。笔者采用前五名客户应收账款总额占总资产的比重来反映公司的信用风险,在具体使用时,与前文相似,笔者将前五名客户应收账款总额占总资产的比重取均值,并进行分组,大于等于均值组表明高信用风险组,小于均值组为低信用风险组。回归结果如表5所示。

表5 考虑信用风险的客户集中度与股权资本成本

从表5可知,在前五名客户应收账款总额占总资产的比重大于均值组,即高信用风险组,客户集中度与股权资本成本之间的正相关关系更加显著,说明此时公司的应收账款较多,面临较高的客户信用风险,客户集中时股权资本成本进一步提升,在两种客户集中度刻画方式下,结论均成立。这说明,在公司客户比较集中的情况下,如果形成较多的应收账款,加大企业信用风险,大客户并未发挥产业整合效应,反而提升了公司的股权资本成本。但是对于低信用风险组,客户集中度对股权资本成本的影响有限。

五、结 论

以往文献较少研究客户集中度对股权资本成本的影响,笔者采用2012—2014年中国制造业上市公司的数据首次对二者的关系进行了检验,并深入探讨了其作用机理。笔者采用两种方式衡量客户集中度,即前五名客户销售收入占公司总收入的比重以及公司是否存在销售收入占比超过10%的客户,并同时采用GLS和OJ两个模型估算股权资本成本,得出的结论一致,即客户集中度越高的公司其股权资本成本也较高。进一步研究显示,二者之间的正相关关系是由于客户集中度加大了公司的经营风险,系统风险和公司特有风险的同时增加传导至公司股权资本成本,表现为在客户集中情况下公司股权资本成本较高,并且二者之间的正相关关系在客户转移风险较大及公司信用风险较大的情况下将得到进一步加强。

本文的研究拓展了客户集中度经济后果的研究视角,同时也丰富了股权资本成本影响因素的内容,对公司管理决策及投资决策均具有重要意义。

本文的研究也存在一定的局限性,这也为未来的研究提供了方向:一方面,本文以中国制造业上市公司为研究对象,未来可以扩展到其他行业的公司,从而增强理论的适用性;另一方面,客户集中度对公司财务决策的影响不只表现在股权资本成本方面,还包括很多其他内容,如贷款决策、避税行为等,未来可以做进一步拓展研究。

[1] Kalwani,M.U.,Narayandas,N.Long-Term Manufacturer-Supplier Relationships:Do They Pay Off for Supplier Firms? [J]. Journal of Marketing,1995,59(2):1-16.

[2] Patatoukas,P.N.Customer-Base Concentration:Implications for Firm Performance and Capital Markets[J]. The Accounting Review,2012,87(1):363-392.

[3] Porter,M. E.Consumer Behavior Retailer Power and Market Performance in Consumer Goods Industries[J]. Review of Economics and Statistics,1974,56(4):419-436.

[4] Balakrishnan,A.,Linsmeier,D.,Venkatachalam,S. Financial Benefits From JIT Adoption:Effects of Customer Concentration and Cost Structure[J]. The Accounting Review,1996,71 (3):183-205.

[5] Kelly,T.,Gosman,M.L. Increased Buyer Concentration and Its Effects on Profitability in the Manufacturing Sector[J]. Review of Industrial Organization ,2000,17 (1):41-59.

[6] Huang,H.,Gerald,J. L.,Wang,C.,Xie,H. Customer Concentration and Corporate Tax Avoidance[J]. Journal of Banking and Finance,2016,72(11):184-200.

[7] Dhaliwal,D.,Judd,J.,Serfling,M.,Shaikh,S.Customer Concentration Risk and the Cost of Equity Capital[J]. Journal of Accounting and Economics,2016,61(1):23-48.

[8] 王雄元,王鹏,张金萍. 客户集中度与审计费用:客户风险抑或供应链整合[J].审计研究,2014,(6):72-82.

[9] 黄晓波,张琪,郑金玲. 上市公司客户集中度的财务效应与市场反应[J].审计与经济研究,2015,(2):61-71.

[10] 田志龙,刘昌华. 客户集中度、关键客户议价能力与中小公司绩效——基于中小企业板制造业上市公司的实证研究[J].预测,2015,(4):8-13.

[11] Francis,J.,Nanda,D.,Olsson,P.M.Voluntary Disclosure,Earnings Quality,and Cost of Capital[J]. Journal of Accounting Research,2008,46(3):53-99.

[12] Dhaliwal,D.S.,Li,O.Z.,Tsang,A.,Yang,Y.G.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J]. The Accounting Review,2011,86(2):59-100.

[13] Barth,M.E.,Konchitchki,Y.,Landsman,W.R. Cost of Capital and Earnings Transparency[J]. Journal of Accounting and Economics,2013,55 (3):206-224.

[14] Francis,J.,La Fond,R.,Olsson,P.M.,Schipper,K.The Market Pricing of Accruals Quality[J]. Journal of Accounting Economics ,2005,39 (2):295-327.

[15] Bhattacharya,N.,Ecker,F.,Olsson,P.M.,Schipper,K.Direct and Mediated Associations Among Earnings Quality,Information Asymmetry,and the Cost of Equity[J]. The Accounting Review,2012,87 (4):449-482.

[16] 曾颖,陆正飞. 信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[17] 徐浩萍,吕长江. 政府角色、所有权性质与权益资本成本[J].会计研究,2006 ,(6):61-67.

[18] Hertzel,M.G.,Li,Z.,Officer,M.,Rodgers,K.Inter-Firm Linkages and the Wealth Effects of Financial Distress Along the Supply Chain[J]. Journal of Financial Economics,2008,87 (4):374-387.

[19] Jorion,P.,Zhang,G. Credit Contagion From Counter Party Risk[J].The Journal of Finance,2009,64(2):2053-2087.

[20] Gebhardt,W.R.,Lee,C.M.C.,Swaminathan,B.Toward an Implied Cost of Capital[J]. Journal of Accounting Research,2001,39(3):135-176.

[21] Ohlson,J.A.,Juettner-Nauroth,B.E.Expected EPS and EPS Growth as Determinants of Value[J].Review of Accounting Studies ,2005,10 (4):349-365.

[22] 沈红波. 市场分割、跨境上市与预期资金成本——来自Ohlson-Juettner模型的经验证据[J].金融研究,2007,(2):146-155.

[23] Easton,P.D.PE Ratios,PEG Ratios and Estimating the Implied Expected Rate of Return on Equity Capital[J]. The Accounting Review,2004,79(4):73-95.