水库水价核算指标体系及完全成本定价模型的构建

2018-01-29戎丽丽胡继连

□戎丽丽 胡继连

理论研究和实践经验表明,目前的水价制定方法有影子定价法、市场供求定价法、边际成本定价法和完全成本定价法等。如山东省第一大水库峡山水库,现行的定价模式是平均成本定价法,这是一种常用的传统定价模式,优点是计算方法简单且便于应用,缺点是水价不能反映供水的成本变化,缺乏市场引导,不能跟随水资源的变化来调节企业的用水数量和生产行为。鉴于水资源的稀缺性和不可替代性,为实现水资源的优化配置和利用效率,水价制定应遵守环境无退化效率原则,而考虑到峡山水库供水工程的建设和维护,还应顾及库区的成本回收和合理收益。因此,水库供水价格制定应按照环境无退化、补偿成本、合理收益的定价原则,并结合用水户的用水需求、承受能力、通货膨胀水平等因素,来构建面向可持续发展的完全成本水价计算模型。

一、可持续发展的水价核算指标体系

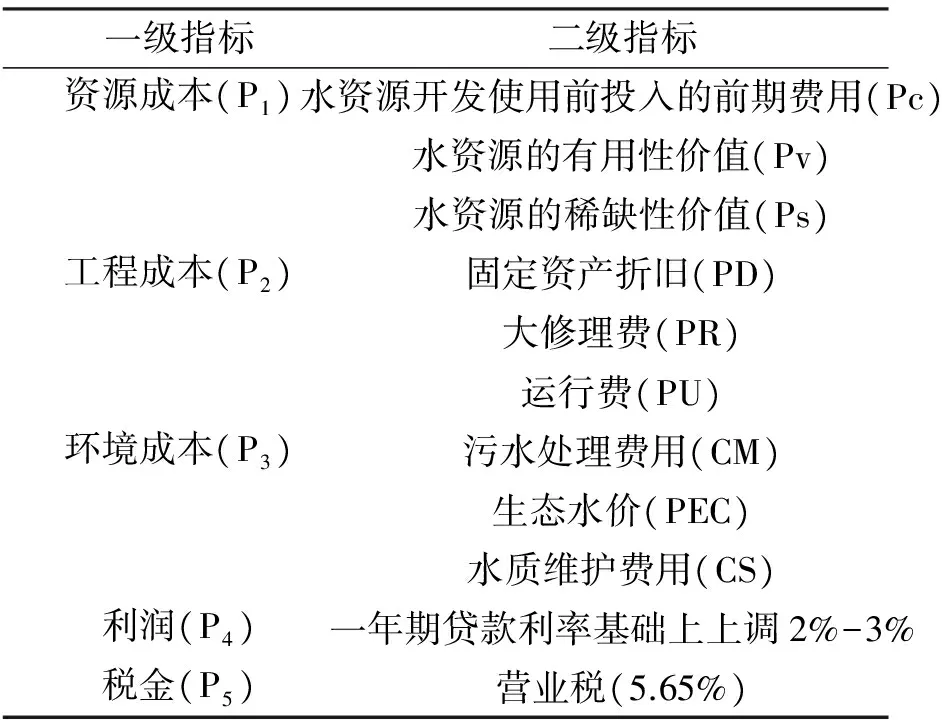

根据完全成本水价的构成要素,将水库的水价分解为资源成本、工程成本、环境成本、利润和税收五部分。因此,可持续发展的水价核算指标体系可由资源成本指标、工程成本指标、环境成本指标、利润指标、税收指标这5个一级指标和11个二级指标构成。该指标体系详细内容见表1。

(1)资源成本(P1)。资源成本是人类开采资源所应付出的成本,水资源成本主要通过收取资源水价来体现。产权、有用性和稀缺性是决定资源

水价的主要因素,因此选取水资源开发使用前投入的前期费用(Pc)、水资源的有用性价值(Pv)和稀缺性价值(Ps)作为具体的资源成本的评价指标。

表1 可持续发展的水价核算指标体系

(2)工程成本(P2)。工程成本包括从取水到形成商品水的全部成本,一般包括固定资产折旧费(PD)、大修理费(PR)、工程运行费(PU)等,具体体现为供水成本。

(3)环境成本(P3)。环境成本是指为实现某种水质标准而付出的水环境治理费,包括水环境的恢复补偿费用和水污染防治的费用补偿,具体可用污水处理费用(CM)、生态水价(PEC)、水质维护费用(CS)三类指标来衡量。首先,由于水资源的利用过程和行为会对维护生态环境平衡的用水量产生影响,对此需要提供相应的经济补偿,称之为生态水价;其次,水资源利用完后产生的污水、废水如不经处理的排放,将对整个人类社会和环境造成损害,对此所付出的经济补偿,称之为水质维护费。

(4)利润(P4)。经济学上的利润是用总收益减去总成本,同理,供水单位的利润是用供水总收益减去总成本。

(5)税金(P5)。根据国家的法律法规,纳税是每个公民的义务和责任,供水单位也应及时缴纳税金,库主要缴纳的是营业税,一般按照5.65%的税率缴纳。

二、可持续发展水价的完全成本定价模型构建

水价完全成本的核定模型由资源水价(P1)、工程水价(P2)、环境水价(P3)、利润(P4)和税金(P5)五部分组成。设P为水价,则有:

P=P1+P2+P3+P4+P5

(1)

(一)资源水价(P1)的定价模型

资源水价是水资源动态完全成本定价的基准,故资源水价定价模型是完全成本定价模型的关键,资源水价(P1)的定价模型为:

P1=a1Pv+a2Ps+Pc

公式(2)中,Pv为水资源有用性价值,a1为水资源有用性价值的系数,Ps为水资源稀缺性价值,a2水资源稀缺性性价值的系数,Pc是在水资源开发使用前的投入费用。

1.确定水资源的有用性价值(Pv)

水资源的使用价值体现在水质方面,水质越好,用途越广,有用性越大;反之,水质越差,有用性越低。因此,水质与其有用性是相互关联的,进而决定了水资源的有用性价值大小。

假定水库水资源的质量为X,0≤X≤1,X=0意味着水资源的质量最差,没有可用性;X=1意味着水质最好,水资源的用途广泛,能够满足所有的用水需求。设水资源的有用性为Y,则X与Y的函数关系为:

Y=f(X)

于是,得到水库的评价单位水资源有用性价值的模型:

用最小二乘法来对函数进行估计:

第一,对水库的水质进行分类,以确定X、Y的值。

依据地表水水域环境功能和保护目标,将水质按功能由高到低划分为六类:Ⅰ类水质(优质水),可直接饮用,一般作为国家自然保护区和源头水;Ⅱ类水质,较清洁,可作为生活饮用水的水源地一级保护区,过滤后可作为饮用水;Ⅲ类水质,主要适用于生活饮用水的水源地二级保护区、水产养殖水域,也可用作普通工业用水;Ⅳ类水质,可用于与人体非直接接触的娱乐用水、普通农业用水及工业用水区;Ⅴ类水质,主要适用于农业用水区及景观用水。劣Ⅴ类水质,基本上已丧失使用功能,属无用脏水。

故水资源的水质分类标准记为:Ⅰ类,Ⅱ类,Ⅲ类,Ⅳ类,Ⅴ类,劣Ⅴ类。

则相应的水资源的质量可记为:X1,X2,…Xi,..,m,i=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,劣Ⅴ。

而水资源的有用性依次对应记为:Y1,Y2,…Yi,..,m,i=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,劣Ⅴ。

与此对应,不同类别水质的水量则分别记为:Q1,Q2,…Qi,..,m,i=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,劣Ⅴ。

水库水资源的总量为:Q=∑Qi,i=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,劣Ⅴ。

根据函数Yi=f(Xi),(i=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,劣Ⅴ),水库水资源的总有用性价值Pv为:

Pv=QY=∑QiYi=∑Qif(Xi),(i=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,劣Ⅴ)。

第二,利用最小平方法对函数进行拟合。

依据上面多步的推导,将函数拟合为:

其中ai∈(0, n)为拟合系数,(i=o,1,2…n),点列(Xi,Yi),(i =1,2…m),且满足n 为了求a0,a1,…,an,可利用数学中极值的含义,使G达到最小,求偏导数,从而得出关于a0,a1,…,an的线性方程组,如下: 求秩得出: A=(a1,a2,k,an)T,Y=(Y1,Y2,K,Yn)T 则上述方程组可表示为:RTRA=RTY 最后得出:A=(RTR)-1RTY 从而得出拟合曲线f(X)的表达式,据此取得水资源的有用性Y和水质X的函数表达式。 2.水资源稀缺性价值(Ps)的确定 水库水资源的稀缺性与所处的地理位置、人口密度和经济、产业发展有直接的关系。长期来看,水库的水资源是稀缺的,因此具有稀缺性价值Ps,且Ps>0。考虑到水资源的稀缺性是建立在水资源有用性的基础上,一般假定在全国范围内水资源的稀缺性价值Ps与其有用性价值Pv是相等的。以此为基础,考虑到不同水库地域性的限制,其稀缺程度与全国平均水平会有差异。因此,某特定水库的水资源稀缺公式为: Ps=γPvγ≥0 公式中,γ是某水库水资源的稀缺价值与全国的比值。假设β是水库水资源的稀缺性与全国平均水平的比值,γ代表的是稀缺价值的差异,γ代表的是稀缺性差异,因此γ值由β决定。若水库的水资源较丰富时,其稀缺性低于全国平均水平,即0≤β<1,水资源的稀缺性对资源水价的影响较小;反之,若水库的水资源较少时,稀缺程度和稀缺价值会增加,当其稀缺程度高于全国平均水平(即β>1)时,其稀缺价值的增长方式将发生改变,则呈幂函数形式变化。γ=βa,(a为大于1的常数) 由此得出,水库水资源稀缺价值函数为: Ps=βaPv(a为大于1的常数) 因此,将β视为水库水资源稀缺性价值函数中的系数,故求Ps的关键是确定β的值。水库的地理位置、人口数量、经济发展水平等方面与全国平均水平的差异状况决定了β的取值范围和大小。具体包括:水库供水区域的人均水资源占有量占全国人均占有量的比例r1,水库区域的每平方米土地水资源拥有量占全国平均水平的比例r2,水库区域的单位耕地面积水资源拥有量占全国平均水平的比例r3,水库区域的单位GDP水资源拥有量占全国平均水平的比例r4,水库的预测降水量占全国平均水平的比例r5,水库平均降水量占全国平均降水量的比例r6。ri(i=1,2,3,4,5,6)与水库水资源的丰富程度成正比,而与水资源的稀缺性成反比,据此得出水库水资源稀缺性的修正系数(的公式: β=β1/r1+β2/r2+L+β6/r6 其中,β1+β2+β3+β4+β5+β6=1,0≤βj≤1 3.水资源开发使用前投入的前期费用(Pc) 设水库累计连续投入年数为T,第t年投入的水资源勘测、检测等前期费用为C,考虑到社会折现率为i,计算水资源开发使用前所累计投入的费用Pc的核算模型为: 经过上述分析,可将资源水价P1表示为: (2) 工程成本主要由固定资产折旧(PD)、大修理费(PR)和工程运行费(PU)三大部分构成。 1.固定资产折旧(PD)核算 固定资产折旧是用固定资产原值减净残值后的价值,根据预计使用年限将其分配到不同年份的过程。可采用直线折旧法,就是将固定资产的价值平均分配到全部使用年限中,而随着使用时间的增加,固定资产的账面价值同比例下降,具体如下: PD=(K-V)/n=(K-V)λ 公式中,K代表固定资产的原值,V为固定资产残值,使用年限为n,λ为折旧率,λ=1/n。 2.大修理费(PR)核算 大修理费是针对损坏程度较大的供水设备和供水工程进行大修理时所产生的费用,目的是恢复和保障其正常的供水功能。大修理费一般是逐年提取并建立专项基金,只能用于固定资产大修。大修理费提取的方法是,按照固定资产原值的一定比例(大修理费的费率)每年提取,计算公式如下: PR=Kθ 其中,K为固定资产原值,θ为大修理费的费率,θ=ΣD/K0n 公式中,n为设施的使用年限,ΣDR是预期使用年限内所有花费的大修理费的总和,K0为大型设备的固定资产原值。 3.运行费(PU)核算 水库供水过程中发放的人员工资、燃料动力费、维修养护费、试验费、职工福利费和各种管理费(差旅、办公、工会、水电、劳保等费用支出)及无形资产摊销等构成了水库的工程运行费。运行费用以PU表示。 经过上述分析,可将工程水价P2表示为: (3) 公式中,PD表示水库供水工程的年固定资产折旧费,PR表示水库供水工程的大修理费用,PU表示水库工程的年运行费用,QS表示水库供水工程的年供水量,用近3-5年的平均实际供水量数据来表示。 环境水价由污水处理费用、生态水价和水质维护费用三部分构成。 1.污水处理费用(CM) 污水处理费根据实际排放的污染量来计算,由不超标排放的污染物收费和超标排放费用两部分构成。 CM=CM1+CM2=ΣR1P+ΣnR2P 公式中,CM1代表不超标排污费,CM2代表超标排污费;R1为不超标的污染因子排放数量,R2为超标排放的污染因子排放数量;超标排放污染物的征收单价为P;n为超标排放污染物的惩罚系数或倍数,n=R2/R1。 2.生态水价(PEC) 生态用水是维持整个生态系统的完整性所必需的水资源量。通常,可供水量(QS)越少,原水需求量(QD)越大,即QS/QD的比值越小,生态用水的价值就越大;而生态用水量(QEC)越大,可供水量(QS)越少,即QEC/QS的比值越大,生态用水的价值则越大。即生态水价与QEC/QS成正比,与QS/QD成反比。可用修正资源水价的方法来计算生态水价: 其中,P1为资源水价,QEC是生态用水的数量,QS为可供水量,QD代表原水需求量。 3.水质维护费用(CS) 水质维护费用是为了恢复和维持水环境的正常功能,用于修复因排放污水导致的水环境损害所支出的费用。为保证要求的水质标准,水质维护费主要由治理污染花费的投资和相应的经常性费用两部分构成。 经过上述分析,可将环境水价P3表示为:利润是指水库因提供供水服务而正常获得的收益。根据《水利工程供水价格管理办法》,供水单位的净利润率是在一年期以上贷款利率基础上加2%-3%;以峡山水库为例,其供水利润按供水净资产计提利润,利润率是在现行的一年期贷款利率6.55%的基础上加2个百分点,即按照8.55%的利润率。另外,不同用途供水的利润率取值也不同。如粮食作物的用水价格不包括利润和税金;水产养殖用水和经济作物的资产利润率在1%-2%;居民生活用水的资产利润率为9%-11%;工业用水的净资产利润率为10%-12%;向自来水厂供水的净资产利润率为8%-10%,水利发电的供水净利润率是8%-12%。 (4) 按照国家税法规定,水库作为供水单位应缴纳企业所得税、营业税、印花税等税种。峡山水库按照5.65%的税率缴纳营业税。 综上所述,完全成本水价核算模型,在充分考虑各类成本的基础上,提出了更加合理的水价构成及各成本的比例,能促进节水和水资源的可持续开发利用;另一方面,水价制定对经济社会的各个方面都会产生影响,尤其是完全成本水价核算模型,会导致水价高于原有定价标准,对城市发展和产业发展产生影响。因此,应结合不同用水户的用水需求、承受力、通货膨胀等因素建立辅助性的调整测算体系,以实现水价调整的动态化和合理化。 [1]李斌.完全成本城市水价制定方法的研究[D],辽宁大学硕士学位论文,2011. [2]李杰,基于可持续发展的城市水价定价研究[D],西安理工大学硕士学位论文,2010. [3]刘晓君,闫俐臻,白妤.基于模糊数学模型的居民生活用水资源水价的定价方法研究—以西安市为例[J],西安建筑科技大学学报(自然科学版),2014.3. [4]郭子坤.论我国水权配置的协调治理——社会经济.生态环境与国家安全[J].山东农业大学学报(社会科学版),2014,(02). [5]张化楠,葛颜祥.我国水原地生态补偿标准方法研究[J].山东农业大学学报(社会科学版),2016,(03). [6]刘世庆,许英明.我国城市水价机制与改革路径研究综述[J],经济学动态,2012.1.

(二)工程水价(P2)的定价模型

(三)环境水价(P3)的定价模型

(四)利润(P4)

(五)税收(P5)

三、结论