互联网融资租赁若干问题研究

2018-01-22陈岳虹

摘 要:互联网融资租赁是传统融资租赁行业出现的新型金融发展模式,从一成型就表现出强大的生命力。但是行业的过快发展也暴露出缺乏标准行业体系、监管法规等相关问题。本文针对互联网模式下的融资租赁行业发展中遇到的相关问题进行探讨,提出了新的交易构架模式,以其推动整个行业快速平稳发展。

关键词:互联网 融资租赁 发展模式

融资租赁行业发展最大也是最主要的问题之一就是资金来源较为局限,而在“互联网+”的背景下,互联网可以为融资租赁提供重要的资金来源,而融资租赁也丰富了互联网金融内容,推动互联网金融的发展。因此两者的结合具有必然性,当然这种模式下存在一定的风险,需要相关企业积极应对和防范。

一、我国互联网融资租赁行业的发展概述

互联网融资租赁是互联网和融资租赁行业进行深度融合的产物,主要指的是借助互联网信息平台,为承租人提供一套完整的金融服务方案,确保其使用设备、保障物权。我国融资租赁始自上世纪80年代,截止2018年上半年我国融资租赁企业数目突破一万家,注册资金高达32763亿元,共有3家注册资本超过百亿元的企业,而注册资本超50亿元企业突破20家。

互联网背景下的融资租赁行业发展较快,在短期内我国出现了首批互联网金融平台,主要以融资租赁债权转让方式为核心。互联网融资租赁具有一些明显优点,如可以提高租赁资产的流动性,解决传统租赁模式资金来源单一的问题。但是总体而言我国互联网融资租赁的业务模式仍旧较为单一,尚未完全发挥互联网平台的优势和特点,同时由于行业发展较快,缺乏相关法律监管体系,出现一系列风险。

二、当前我国互联网融资租赁的主要设计模式

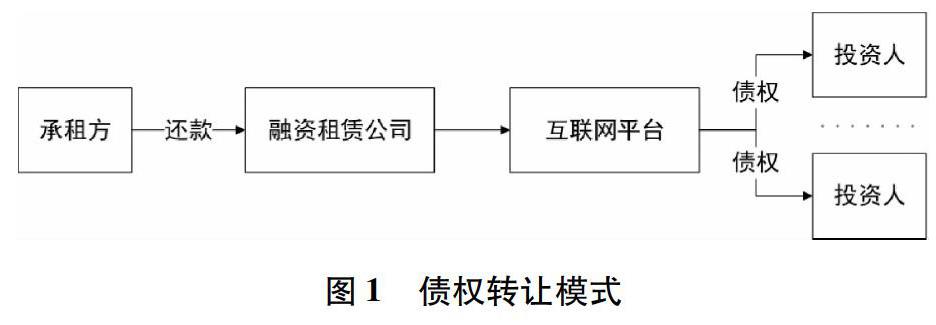

(一)债权转让模式

债权转让简单来说指的是合同债权人把全部或者部分债权转让给第三个人的行为,第三人成为原合同关系中的新债权人。对于P2P平台而言,这种模式是先贷款再筹款。模式见图1。

(二)基于O2O模式的互联网融资租赁模式设计

这种模式是一种线上和线下相结合的业务模式,其主要指的是融资租赁公司在线下开展租赁业务,同时将部分业务或业务中的部分环节借助互联网平台得以实现。这种模式可以帮助融资租赁公司拓展业务来源,实现线上业务受理,同时对于部分标准化项目,可以实现线上风控、审批,互联网平台也可以帮助融资租赁企业和供应商实现在线洽谈、议价,最终实现线上购买。

(三)线上众筹模式

融资租赁公司发起众筹项目,借助互联网平台进行融资,而投资人则可以根据自己的投资偏好选择不同项目,在这个过程中投资者可以明确投资的资金走向,通过互联网平台实现融资方式的信息交接,这种业务模型一般是在线投资在前,债权租赁在后周凯,史燕平,李虹含等.论互联网融资租赁:发展、机理与模式创新[J].现代管理科学,2016(07).。

(四)物联网和大数据模式的融资租赁模式

物联网和大数据是现代信息技术、“互联网+”时代发展的重要代表,实现互联网融资租赁和物联网、大数据的结合主要指的是融资租赁公司和某个细分行业的供应商建立合作关系,通过融资租赁的方式促销产品,同时通过对租赁资产信息的整理和分析,挖掘出大数据的商业价值。出租人不仅可以获得承租人的租金收益,还可以获得经营数据服务收益。

此种模式的融资租赁能对设备产品产生明显的促销作用,通过和设备厂商合作,有利于该设备产品在某个细分行业的投入和使用,从而实现积累用户的目的。

三、互联网融资租赁模式面临的风险和解决措施

(一)自融风险

标准的P2P模式主要包括出租方、承租方和交易平台三方主体,但互联网融资租赁模式下融资租赁需要借助互联网金融平台,因此会多出融资租赁公司这一新主体。民间融资以交易平台为媒介汇集到一起,经汇入项目平台进行再分配,而两个平台的关系如何界定仍旧存在分歧。如果P2P平台和融资租赁公司同属一个集团,接受一个决策层指导,那么民间融资的最终流向是交易平台,从而造成借款被借款人自行操控的现象,平台无法履行其监管和风险控制功能,這是我国当前金融法律法规所不容许的。

为避免这种情况,理论上来说应当建立一个和借款人完全独立的向所有的融资租赁公司开放的交易平台,但在当前形式下存在一定的不可操作性。首先,符合要求的独立平台需要履行风控职能,必须建立科学规范的风控体系,同时平台要满足一定的专业性,开展规范的融资租赁业务,达到融资租赁行业标准要求,能实现对跨领域项目的筛选和甄别刘青.“互联网+融资租赁”模式发展刍议[J].法制博览,2016(17).。当前背景下实现难度过大。另外,交易平台对项目进行甄别和筛选会增加时间和资金成本,提高融资租赁公司和承租人的资金压力。

解决这类问题的主要渠道目前主要依靠加强行业自律,要求融资租赁公司重视自身信用度,杜绝信用风险,采取严格防控措施优化选择项目,让投资者了解融资项目对应的风险,从而进行理性投资。

(二)债权转让模式问题

1.债权转让的法律有效性。我国《合同法》明确规定债权转让的基础是在债权转让之前就要确定债权受让方,一般来说债权转让人数较少,债权转让双方具有一定的熟悉性。而根据图1可知,互联网融资租赁债权转让双方一般缺乏了解,主要通过互联网平台进行债权转让,而且受让方为不特定的多数人。这一点和我国现行《合同法》存在一定差异,也是需要结合市场经济以及金融法律监管条例需要做出解释和界定的地方。

2.资金池问题。债权转让的互联网融资租赁模式容易导致资金池问题,即平台从投资人手里筹集到资金之后会把资金投放到资金池中,根据项目规划进行投资,在这个过程中资金并没有流向借款人。债权转让模式下的互联网融资租赁中,投资者对借款人以及项目都缺乏一定的了解,容易发生违约或者资金挪用问题,经济不稳定的情况下也会出现坏账,平台会出现挪用资金池资金填补平台资金漏洞的现象,危害投资者的直接权益。

为避免资金池风险,P2P平台可以针对每一个借款标的设定专属账户,做到专款专投,防止挪用滥用资金问题,杜绝资金池现象。而这同样也需要加强行业自律性和企业内控,同时引入第三方担保措施。

3.资金错配风险。我国目前P2P产品一般为1~6个月,这是因为互联网金融公司主要服务的客户是中小型企业,这些客户资本不够丰厚,更加在意短期利益,因此他们投资时所追求的是资金的安全性和资金流动中带来的收益,他们要求的还款方式是到期之后一次性还清成本和利息,超过半年甚至一年的金融产品基本无人问津。

而融资租赁公司筹集资金用途一般是用作长期,短则一年,长则三、五年,租金一般是按照还租期数进行等额拆分。这就造成项目和资金两端无论在期限还是还款方式上都存在一定的差异性,导致资金期限错配风险马萧萧.互联网融资租赁的风险分析及应对措施[J].企业改革与管理,2016(03).。

应对资金错配风险的主要措施是引入追责赔偿机制,将融资租赁公司、P2P平台、第三方保理公司等全部纳入监管范围,根据比例设定风险赔偿金,一旦发生资金错配,所有机构按照比例承担责任。

(三)交易信息缺乏一定透明度

在我国当前的融资租赁行业具有一定的隐蔽性和隐私性,这也是当前部分企业能接受这种模式的一个重要原因。但是互联网融资租赁模式下,P2P平台需要对民众公开一部分交易信息,如承租人姓名、期限、融资金额和利率等基本问题,特殊情况下还需要公开承租人的主营业务、资金用途以及担保措施等问题。但当前互联网融资租赁行业中,借款人并非承租人,而是融资租赁公司,资金流向也并非承租人,即实际借款的是融资租赁公司。如果承租人同意融资租赁公司公布个人信息尚可,但部分承租人并不允许融资租赁公司公布个人或者项目信息,因此部分项目会受到这种影响而难以进行。

总之,互联网融资租赁能一定程度上解决我国当前融资租赁行业融资困难的问题,但这种新型金融模式同样也存在多种风险问题,在运营和发展中如何进行风险把控,提升互联网融资平台信用,提升行业自律,推动融资租赁行业的长期发展,保护投资人的合法利益需要行业各个机构的共同努力。

参考文献:

[1]刘鹏.中国融资租赁行业现状与问题分析[J].时代金融,2018(03).

[2]周凯.史燕平.我国互联网融资租赁业务模式研究[J].管理现代化.2016(06).

[3]周凯,史燕平,李虹含等.論互联网融资租赁:发展、机理与模式创新[J].现代管理科学,2016(07).

[4]刘青.“互联网+融资租赁”模式发展刍议[J].法制博览,2016(17).

[5]马萧萧.互联网融资租赁的风险分析及应对措施[J].企业改革与管理,2016(03).

(陈岳虹,国家信息中心中经网数据有限公司。)