金融脱媒对大型商业银行盈利能力的影响研究

2018-01-22李勋来陈兆财

李勋来+陈兆财

[摘 要]在利率市场化和供给侧结构性改革双重背景下,以五大商业银行2007—2015年的数据为样本,研究金融脱媒对大型商业银行盈利的影响。研究表明,金融脱媒带来的矫正效应可以抵消资产脱媒和负债脱媒对大型商业银行利润的影响;银行规模对提高盈利能力有正向作用;不良贷款率和脱媒矫正效应的上升会削弱银行盈利能力。因此大型商业银行应从促进传统业务发展、积极发展中间业务、积极融入互联网金融体系等方面增强盈利能力。

[关键词]金融脱媒;商业银行;盈利能力;金融创新

[中图分类号]F83 [文献标识码]A [文章编号]1671-8372(2017)04-0031-04

Abstract:This study analyzes the impact of financial disintermediation on the profitability of large commercial Banks under the context interest-rate liberalization and supply-side reform by taking the data of 5 large commercial Banks from 2007 to 2015 as samples. The results show that the correction effect of financial disintermediation can offset the impact from the disintermediation of asset side and the liabilities side to the profits of commercial Banks; the bank size has a positive effect on improving profitability; a rise of the proportion in non-performing loans and non-interest income will weaken Banks profitability. Therefore, large commercial Banks should enhance their profitability from the aspects of promoting the development of traditional businesses, actively developing the intermediary businesses and integrating into the internet financial system.

Key words:financial disintermediation; commercial banks; profitability; financial innovation

隨着利率市场化和互联网金融的发展,金融创新加快,金融脱媒问题逐步显现出来,这给大型商业银行的发展带来压力的同时也带来了机遇。一方面,大型商业银行传统业务受到影响,导致其利润在一定程度上下降,降低了银行的盈利能力;另一方面,新的冲击迫使大型商业银行加快转型的步伐,不断进行金融创新,提高银行利润。在利率市场化和供给侧结构性改革的双重背景下,本文以我国五大商业银行为样本,实证分析金融脱媒对大型商业银行盈利能力的影响,并在此基础上对我国大型商业银行的发展提出对策与建议。

一、国内外相关研究综述

所谓金融脱媒是指在金融管制的情况下,资金供给绕开商业银行体系,直接在需求方和融资者之间完成资金的体外循环。

国外关于金融脱媒的相关研究中,最早提出金融脱媒概念的是Hester,他在1969年提出,金融脱媒意味着“资金运动绕开金融中介形成一个初步的系统,这个系统中不存在金融交易,或者所有的金融交易只是最终的储蓄者和投资者的双边交易”[1]。在金融脱媒产生的原因方面,Walker从四个方面进行解释:首先,存款者对于利率变动的敏感性;其次,借款者的需求影响资金的价格水平,进而影响了存款的数量;再次,金融机构在多大程度上依赖小规模的储蓄存款以实现贷款资金的发放;最后,政府的干预程度也有一定作用[2]。Jonathan研究发现存款的下降给以按揭贷款为主要业务的银行造成极大的冲击,他认为存款利率与国库券利率的差异是金融脱媒的主要原因,储户对定期存款的喜爱也有一定的推动作用。在金融脱媒的背景下,借短贷长的银行本身就有很大的经营风险,再加上利率的变动、其他货币工具的竞争,银行的处境进一步恶化[3]。在金融脱媒对银行盈利的影响方面,Ganti Subrahmanyam通过建立模型分析了印度的金融脱媒情况,研究表明,由于金融公司日益激烈的竞争,加上市场利率的提高,银行的利益日益受到侵蚀。资金绕过银行流向其他金融机构,不断出现的金融工具吸引着居民的储蓄,银行存款逐渐减少,金融脱媒发生在银行的负债方面[4]。

国内关于金融脱媒的相关研究,主要集中在金融脱媒的原因与影响等方面。朱静怡认为,投资者在金融市场或其他金融机构寻找到了更满意的金融产品和服务,商业银行失去其本来优势,造成目标客户的流失[5]。卢盼盼等人通过面板数据实证分析了脱媒矫正效应下资产脱媒和负债脱媒对商业银行稳健性的不利影响,研究表明商业银行资产脱媒在一定程度上提高了商业银行经营的稳健性,而负债脱媒则降低了商业银行经营的稳健性,鉴于此,商业银行应该合理引导并利用脱媒矫正效应[6]。曾力、朱民武通过研究我国15家商业银行的经营数据发现,在所研究时期金融脱媒与商业银行经营绩效有着显著的正相关关系,商业银行通过提高非利息收入,抵消了金融脱媒所带来的不利影响,形成了脱媒矫正效应;他认为,商业银行应当加快实施业务转型与多元化战略,利用互联网和大数据等技术,推动金融创新,积极应对金融脱媒带来的挑战[7]。在金融脱媒的度量方面,宋旺等人采用中介化比率和证券化比率两套指标体系,从银行、金融部门两个层次以及资产和负债两个方向度量了1978—2007年中国的金融脱媒,并与美国、日本同期的金融指标进行了比较,结果显示我国金融部门的资产方很可能出现一个中介化比例先下降后回调上升的过程,具体回调到什么点还有待检验[8]。endprint

从以上综述可以看出,国外对金融脱媒已有较多且较充分的研究,涉及金融脱媒的各个方面,这为我国学者研究金融脱媒提供了坚实的理论基础。在我国,由于金融脱媒出现时间较晚,因此相关研究比较少,主要集中在两个方面:一是从金融脱媒的成因和表现进行分析,研究金融脱媒的宏观影响,例如金融脱媒对货币传导机制的影响;二是金融脱媒背景下银行经营战略转变的研究。

二、金融脫媒对大型商业银行盈利能力影响的实证研究

(一)样本的选取

大型商业银行无论是在资产规模、发展模式还是在盈利能力方面,在我国银行业中都有一定的代表性,同时考虑数据的准确性和商业银行的改革历程,本文选取中国银行、中国建设银行、中国工商银行、中国农业银行和中国交通银行五个具有代表性的大型商业银行为样本,对其2007—2015年的数据进行分析。

(二)指标的选取

本文选取资产收益率作为被解释变量。资产收益率代表每一单位资产能够产生的净利润,它是应用最广泛的衡量银行盈利能力的指标之一,其数值越大说明银行盈利能力越好;且资产收益率能将银行的净利润与资产负债表联系起来,因此能够较为准确地反映银行的盈利能力。解释变量共选取五个:首先,考虑金融脱媒的本质,参照宋旺定义的间接指标[6],选择资产脱媒与负债脱媒两个解释变量衡量金融脱媒,资产脱媒指数用贷款与资产的比值表示,负债脱媒用存款与负债的比率表示;其次,考虑金融脱媒对银行业务转变的促进作用,加入脱媒矫正效应,脱媒矫正效应用非利息收入占非利息收入与利息收入总和的比重来表示;再次,从银行自身角度考虑,不良贷款率及银行资产规模都会影响其盈利能力。所有变量定义见表1。

(三)描述性统计分析

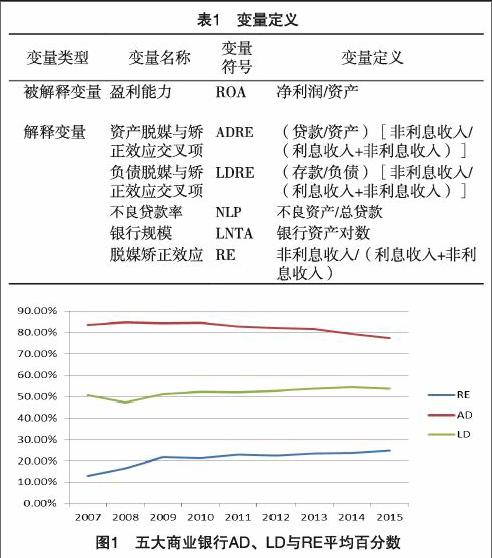

将五大商业银行的资产脱媒指数(AD)、负债脱媒指数(LD)与脱媒矫正效应(RE)分别加和取平均数,用折线图表示变化趋势(见图1)。

由图1可以看出,从2007—2015年五大商业银行资产脱媒指数的平均数从2007—2015年呈现下降趋势,负债脱媒指数平均数除2008年有所下降外,其余年份均保持稳定的上升趋势。脱媒矫正效应保持着稳定上升趋势。同时,从波动程度来看,资产脱媒指数最为稳定,负债脱媒指数与脱媒矫正效应分别在2008年和2009年有较大波动,其余年份保持平稳上升趋势。三个指标中,资产脱媒指数与负债脱媒指数2015年较2007年上升或者下降的程度保持在5%以内,而脱媒矫正效应2015年较2007年则有较大程度的上升。

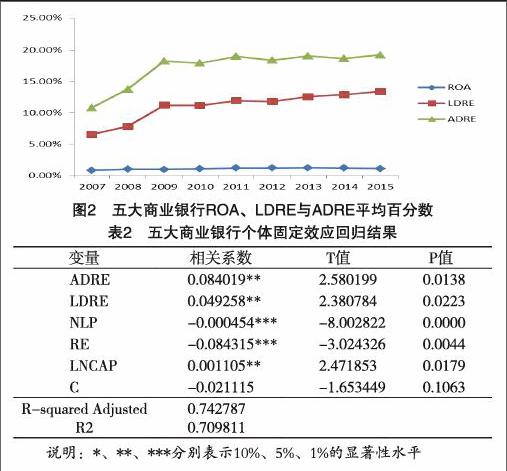

将五大商业银行的资产收益率、资产脱媒与矫正效应交叉项、负债脱媒与矫正效应交叉项分别加和取平均数,用折线图表示变化趋势(见图2)。

由图2可以看出,从2007—2015年五大商业银行资产收益率平均数一直保持相对稳定的趋势。而资产脱媒与矫正效应交叉项、负债脱媒与矫正效应交叉项除了2009年有相对较大的上升外,其余年份保持缓慢上升的趋势。从2007—2015年变动的程度来看,资产收益率平均数2015年与2007年相比,上升较少,而资产脱媒与矫正效应交叉项、负债脱媒与矫正效应交叉项2015年比2007年有大约10%的上升。

(四)实证及结果分析

利用Eviews8.0,对五大商业银行相关数据进行回归分析(见表2)。

从表2可以看出,拟合优度为0.74,调整后的拟合优度为0.71,拟合优度良好。各统计量非常显著,这表明模型的整体回归效果很好。除了截距常数的系数不明显外,其他系数在5%的显著性水平下,NLP和RE的系数在1%显著水平下显著,各系数t检验值均大于临界值,表明各个自变量对因变量的影响明显,说明建立的个体固定效应模型整体效果较好。

从以上分析可以得出以下结论:第一,资产脱媒与脱媒矫正效应交叉项的系数为正,在5%显著性水平下显著,即资产脱媒和脱媒矫正效应存在正相关。这表明金融脱媒带来的矫正效应可以抵消资产脱媒对大型商业银行利润的影响。这一点与部分学者的研究结果有着很大的不同,不同的原因可能是近两年银行转型加速,脱媒矫正效应的影响逐步增强,使得矫正效应能够抵消资产端脱媒对盈利的影响。第二,负债脱媒与脱媒矫正效应交叉项的系数为正,即负债脱媒和脱媒矫正效应也存在正相关。这说明脱媒矫正效应不但完全抵消了负债脱媒对大型商业银行盈利造成的冲击,还使得大型商业银行的盈利能力有了一定的提升。第三,不良贷款率的系数为负数,表明不良贷款率的上升会导致银行盈利水平的下降。不良贷款的上升会挤压银行利润也与实际相符。第四,脱媒矫正效应的系数为负数。可能是因为中国的大型商业银行还处于转型阶段,非利息收入还未达到一定规模,非利息收入对传统的利息收入造成不利影响,非利息收入比重的提高降低了银行利润。第五,银行资产规模自然对数的系数为正值并且在5%显著水平下显著,说明大型商业银行资产规模越大,对银行的盈利能力越能起到正向的促进作用。

三、对策建议

(一)促进传统业务发展

在经济下行压力持续存在、金融改革不断深化背景下,大型商业银行传统的利息收入呈现下降趋势,但大型商业银行并不能因此减少传统业务的经营。传统业务是其他复杂业务的基础,没有资金来源也就谈不上经营和管理。大型商业银行资产规模越大,对银行的盈利能力越能起到正向促进作用,要充分利用好这一优势提高盈利能力。在利率市场化进程中,大型商业银行应通过金融创新提高服务水平以吸引存款,实现精细化经营。由于不良贷款率的提升会降低盈利能力,所以不应大幅提高资金成本来吸引资金,以防出现新的风险。大型商业银行应该积极进行战略调整,结合实际状况,制定合理的贷款计划,提升贷款的规模和质量。

(二)积极发展中间业务

银行业传统的盈利模式主要是依靠存贷的剪刀利差,而金融脱媒使得剪刀利差逐步缩小,压缩了银行传统业务的收入。实证结果表明,金融脱媒带来的矫正效应可以抵消资产脱媒和负债脱媒对大型商业银行利润的影响。商业银行应逐步提升脱媒矫正效应以提高银行盈利能力。加快中间业务的创新发展,满足不同阶层客户的需求,为客户提供个性化的服务。中间业务的发展需要强有力的技术支撑,应加大人才引进的力度,建立专业人才梯队,为中间业务的发展提供必要条件。endprint

(三)积极融入互联网金融体系

随着科技的发展,互联网金融在我国实现了迅猛发展,大型商业银行传统业务模式已经不能全面适应时代的发展。大型商業银行应与互联网金融合作共赢,进一步提升服务能力和服务效率;加强与第三方支付平台合作,利用其平台的资金划拨和清算业务最终需要商业银行来完成的政策优势,将第三方支付平台作为服务的延伸和补充;实现资源共享和优势互补。优化银行内部组织架构,推进与互联网金融对接,确保信息顺畅流转,对内部部门进行扁平化改造。互联网金融时代,客户体验成为决定商业银行存亡的关键。大型商业银行应提升客户体验满意度,进行细致的调研考察,分析行业动态,调整客户的结构,细分客户市场;面对优质客户的流失,大型商业银行要积极进行探索,进而针对不同客户提供个性化方案。大型商业银行应学习互联网金融的营销战略,进军中小企业市场,以期创造新的利润增长点,由此实现客户结构转型。

[参考文献]

Donald D Hester. Financial disintermediation and policy[J]. Journal of Money, Credit and Banking, 1969(3):600-617.

Walker. Disintermediation and its effect on the stability of savings capitalat financial institutions [J]. Studies in Economics and Finance,1979(3):63-75.

Jonathan.Explaining disintermediation at mutual savings banks [J].Financial Analysts Journal, 1980(36):71-76.

Ganti Subrahmanyam.Disintermediation in India's household sector financial portfolios[J].Savings and Development,1994(18):345-358.

朱静怡.基于金融脱媒机理的金融中介创新对策[D].上海:东华大学,2004.

卢盼盼,张长全.金融脱媒对商业银行稳健性影响的实证研究[J].上海金融,2013(1):29-33.

曾力,朱民武.金融脱媒对商业银行经营绩效的影响研究[J].南方金融,2015(4):90-94.

宋旺,钟正生.中国金融脱媒度量及国际比较[J].当代经济科学,2010(32):26-37.

[责任编辑 王艳芳]endprint