金融资产减值方法应用探析—以Z商业银行为例

2018-01-16张正勇胡言言段文娟

张正勇,胡言言,段文娟

(1.南京财经大学 会计学院,江苏 南京 210046;2.南京大学 商学院,江苏 南京210093;3.华中科技大学 管理学院,湖北 武汉 430074)

一、引言

随着我国多层次资本市场的建设、金融创新的发展和对外开放的深化,有关金融工具会计处理实务出现了一些新情况和新问题,迫切需要通过修订金融工具相关会计准则来及时、有效地解决这些问题。在国际上,2008年国际金融危机爆发后,二十国集团要求国际会计准则理事会加紧修订金融工具等会计准则,以解决现行金融工具分类随意性较大、有关企业对贷款等金融资产减值计提不及时、不足额以及套期会计与企业风险管理实务脱节等问题。国际会计准则理事会(IASB)于2009年启动了金融工具准则改革项目,并于2014年发布了《国际财务报告准则第9号——金融工具》(IFRS 9),该准则将于2018年1月1日生效并取代现行《国际会计准则第39号——金融工具》(IAS 39)。IFRS 9对金融资产分类标准进行了简化,引入预期信用损失模型作为金融工具减值的基础。这一准则的执行,必然会对现行的会计程序产生重大影响。

近年来,学术界关于新旧金融资产减值模型的优劣探讨越来越多。李晓丹(2011)以2009年IASB发布的《金融工具:摊余成本和减值(征求意见稿)》为理论基础,研究贷款减值新计提方式预期损失模型的优劣之处,指出我国商业银行应用预期损失模型满足谨慎性原则,可有效稳定金融市场。陆露和邵晓辉(2012)以房地产业银行贷款为例分析预期损失模型的优势所在,指出预期损失模型下预期信用损失的所有变动信息在会计计量损益中得到了全面反映。王守海等(2014)和赵银芬(2014)对IASB有关金融资产减值2009—2013年意见稿修订的演变过程进行系统梳理和述评,并就我国实施预期损失模型指出问题和给出合理化建议。

纵观上述文献,可以看出预期损失模型正式载入国际会计准则已成必然。而现有研究大多数集中在理论分析,对将受到重大影响的金融行业具体应用预期损失模型的研究十分有限,鉴于此,本文以国际国内会计准则为指导,对比已发生损失模型分析预期损失模型的原理及优势,并以A+H股Z股份制商业银行为案例背景,应用预期损失模型进行计算减值金额,分析预期损失模型对我国商业银行的影响,最后就我国商业银行如何平稳过渡新准则提出合理化建议。

二、金融资产减值方法

(一) 已发生损失模型

2002年6月24日颁布的《国际会计准则第39号(IAS 39)》,提出了现行金融资产减值模型——“已发生损失模型”。要求企业在每个会计期末,需对金融资产进行减值测试,若存在客观减值证据,则需将金融资产的账面价值减记至预期未来现金流量的现值,减记的金额确认为资产减值损失。该模型以“触发事件”为主的客观证据为基础进行计量,同时相关资料易准确获得,因此,已发生损失模型得到广泛应用。但是,在其实际应用中仍存在一些不足之处:

第一,与风险管理理论不符。对于已发生损失模型,只有在发生“触发事件”时才能计提减值准备,并不提前考虑信用损失,这与风险管理理论背道而驰,使得会计信息并不能真实反映金融资产风险与报酬的实质。

第二,产生“悬崖效应”。在已发生损失模型下,金融资产初始确认时并不计提减值准备,而是在发生“触发事件”时才进行减值测试,因此,减值损失的确认具有滞后性,而且在确认减值损失的时点,前期较为平滑的金融资产账面价值突然出现悬崖式的下跌,对公司财务状况会产生较大的负面冲击。

第三,产生“顺周期效应”。在已发生损失模型下,确认理利息收入时并未考虑预期信用损失,因而,在经济上行期,损失率较低,使得利息收入虚高,经济持续繁荣;而在经济下行期,损失率较高,计入当期损益就会导致利息收入大幅下降,经济持续恶化,这种现象就称为顺周期效应。

(二) 预期损失模型

为了解决已发生损失模型的弊端,2009年11月,IASB发布了《金融工具:摊余成本和减值》的征求意见稿,首次提出一项新的金融工具减值模型——预期损失模型。预期损失模型,即在金融工具初始确认时估计未来整个存续期内的预期信用损失,也就是在相关减值迹象即“触发事件”发生之前,以对未来现金流量的预期为基础,以金融资产整个存续期为时限,预先估计并确认减值损失。其中,预期信用损失是指以发生违约的风险为权重的金融工具信用损失的加权平均值。

随后,为了解决“征求意见稿”的可操作性问题,2011 年1 月,IASB 和FASB联合发布了《金融工具: 减值》的补充文件,要求企业将金融资产区分为“好账”或“坏账”(两组别法),并分别采取不同方式确认它们的预期信用损失,以解决开放式投资组合的金融资产减值问题。2013 年3 月,IASB 再一次发布了金融资产减值的征求意见稿,对金融资产不再区分封闭式金融工具组合和开放式金融工具组合,而是根据其信用质量及其风险变化分为三组别(三组别法),并分别采用不同的方法估计每个组别的预期信用损失。2014年7月IASB发布的IFRS9综合了以上三版“征求意见稿”的内容,将减值的确认与利息收入的计量分为三个阶段,如表1所示。

预期损失模型在一定程度上解决了已发生损失模型所存在的问题。由于在预期损失模型下,金融资产持有期间充分考虑了风险,将预期信用损失纳入利息收入的计算中,不高估利息收入,同时也减少了其波动幅度。因而这种方法下所呈现的金融资产信息真实反映了其风险报酬的实质,也在一定程度上避免了“悬崖效应”。同时,在预期损失模型下,无须“触发事件”就提前考虑信用损失,并在持有期间摊销,不受经济环境的重大影响,在一定程度上避免了“顺周期效应”。

表1 IFRS9关于金融资产减值的规定

三、预期损失模型应用

(一) 案例背景

对于商业银行而言,减值准备是其风险管理的核心内容,也是监管部门重点关注的领域,而贷款是商业银行最核心的资产,也是主要的收入来源。因此,本文选择将于2018年1月1日开始执行新准则的A+H股Z股份制商业银行作为案例背景,从2012—2016年年报中获取贷款等相关数据,应用预期损失模型的方法计算贷款减值数据,并设定两次调整,以探索新方法下的减值计提与转回对我国商业银行业所产生的变化。

2016年Z商业银行贷款和垫款总额为32616.81亿元,贷款总额占金融资产总额的比例为56.26%,比上年末上升3.70个百分点,可以看出贷款是金融资产中最主要的部分。资产减值损失为661.59亿元,同比增长11.63%,其中,贷款减值损失为645.60亿元,占资产减值损失总额的97.58%,可以看出,贷款减值损失是资产减值损失的最大组成部分。此外,贷款减值损失占营业利润的83.07%,可见,贷款减值损失是影响营业利润的重要的因素,因此,新准则对减值损失计提方法的改变必然会对Z商业银行的损益产生重大影响。

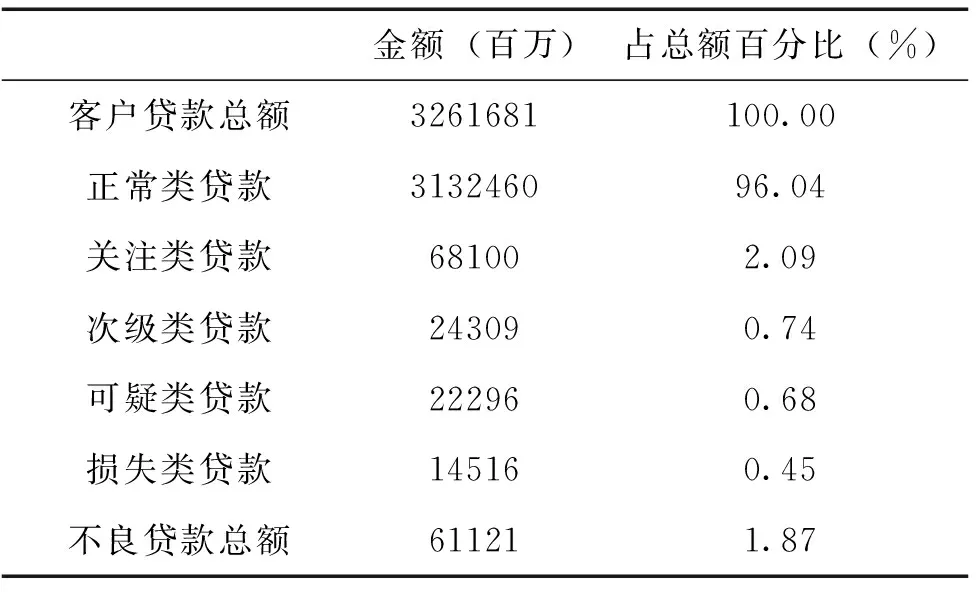

在贷款风险方面,截至2016年12月31日,Z商业银行的贷款主要是正常类占比达96%,不良贷款仅占1.87%,而且在不良贷款中,损失类只占不良贷款的23.7%,占比较小。从不良贷款拨备覆盖率180.02%不难看出,Z商业银行在贷款风险方面的控制措施比较完备,可有效防范不良贷款的风险。同时,Z商业银行的资本充足率为13.33%,一级资本充足率为11.54%,均超过巴塞尔协议的要求,也满足了11.5%的监管要求。Z商业银行2016年各类贷款金额及比率如表2所示。

表2 贷款分类情况

(二) 预期减值模型下减值的计提

1.减值计算

由于预期信用损失模型还没有正式使用,尚未存在使用该模型计量的企业,因此本文所使用的部分计算数据是在年报基础上进行合理估计所得。本文选取Z商业银行2012年实际发生的次级中长期贷款作为研究对象,假设贷款发生于年末,贷款年限视为5年。票面利率是根据年报中的平均贷款利率和中长期贷款比率计算而得。拨备率选自财政部要求的次级类贷款拨备率提取标准25%。由于无法取得Z商业银行对此类贷款的预期损失的估计利率,加之考虑到简化计算过程的需要,本文参阅最近五年财务报告中逾期贷款的比率和不良贷款相关指标,在假设贷款不存在抵押物和质押物且不存在单项金额重大的资产的情形下,预计该类贷款的信用损失分别为0%,1.5%,2%,3%,4%。标的贷款基本情况如下表3所示。

表3 2012年Z商业银行中长期贷款情况

项目数据贷款金额(万元)3481800.00贷款年限(年)5票面利率(固定利率)7.13%拨备率25%预期违约率0%,1.5%,2%,3%,4%

数据来源:上市公司年报

根据上述贷款基本情况,在考虑预期信用损失的情况下,合同预计现金流计算如表4所示。

表4 2012年末考虑预期信用损失的现金流量万元

期间合同现金流(a)预期违约率(b)累计损失率(c)预期现金流比率(d)预计现金流(e)2012年-3481800.00-3481800.002013年248252.340.00%0.00%100.00%248252.342014年248252.341.50%1.50%98.50%244528.552015年248252.342.00%3.47%96.53%239637.982016年248252.343.00%6.37%93.63%232448.842017年3730052.344.00%10.11%89.89%3352896.90

预期减值模型要求在初始计量时考虑信用损失,因此实际利率由扣除预期损失后的未来现金流确定。计算过程如下:

3481800=248252.34/(1+i)+244528.55/(1+i)^2+239637.98/(1+i)^3+

232448.84/(1+i)^4+3352896.90/(1+i)^5

计算得出,实际利率i=5.01%。

具体计算结果如表5所示。

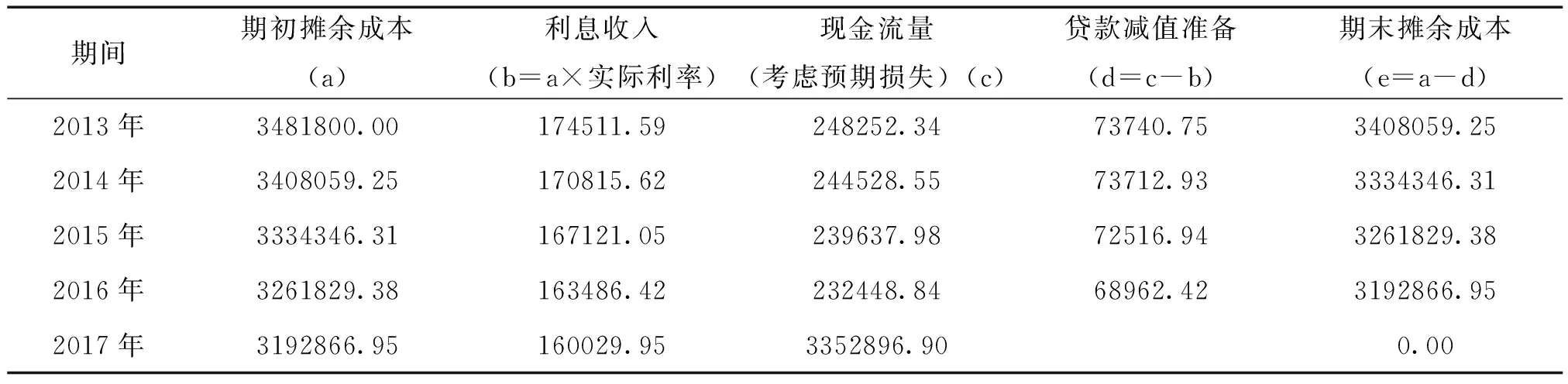

表5 2012年末考虑预计信用损失的减值计提万元

期间期初摊余成本(a)利息收入(b=a×实际利率)现金流量(考虑预期损失)(c)贷款减值准备(d=c-b)期末摊余成本(e=a-d)2013年3481800.00174511.59248252.3473740.753408059.252014年3408059.25170815.62244528.5573712.933334346.312015年3334346.31167121.05239637.9872516.943261829.382016年3261829.38163486.42232448.8468962.423192866.952017年3192866.95160029.953352896.900.00

2.第一次调整预期信用损失率

受国家整体经济的影响,银行业的贷款质量有所下降,增长规模放缓,通过查阅Z商业银行年度报告,发现资企业产减值损失大幅增加,不良贷款比例上升,公司贷款逾期利率上升,因此,调高2015年的预期信用损失率,此时预期损失损失分别为0%,1.5%,2.8%,3%,4%。调整预期信用损失后的现金流量如下表6所示:

表6 2014年末调整预期信用损失后的现金流量万元

期间合同现金流预期违约率累计损失率预期现金流比率预计现金流2012年-3481800.00-34818002013年248252.340.00%0.00%100.00%248252.342014年248252.341.50%1.50%98.50%244528.552015年248252.342.80%4.26%95.74%237681.762016年248252.343.00%7.13%92.87%230551.302017年3730052.344.00%10.85%89.15%3325526.31

调整后,需要对2014年末的期末摊余成本按照初始确定的实际利率对调整后的预期现金流量进行折现。计算过程如下:

2014年末摊余成本=237681.76/(1+5.01%)+230551.30/(1+5.01%)^2+ 3325526.31/(1+5.01%)^3=3307127.16

需调整的价值损失=3334346.31-3307127.16=27219.15

具体计算结果如表7所示。

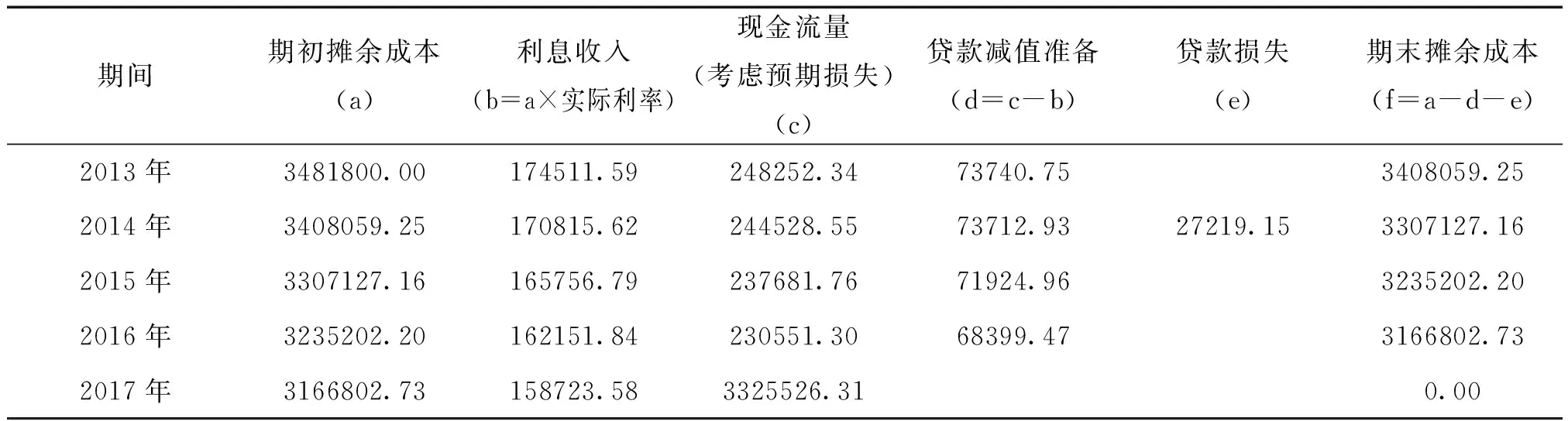

表7 2014年末调整违约率后贷款减值准备的计提万元

期间期初摊余成本(a)利息收入(b=a×实际利率)现金流量(考虑预期损失)(c)贷款减值准备(d=c-b)贷款损失(e)期末摊余成本(f=a-d-e)2013年3481800.00174511.59248252.3473740.753408059.252014年3408059.25170815.62244528.5573712.9327219.153307127.162015年3307127.16165756.79237681.7671924.963235202.202016年3235202.20162151.84230551.3068399.473166802.732017年3166802.73158723.583325526.310.00

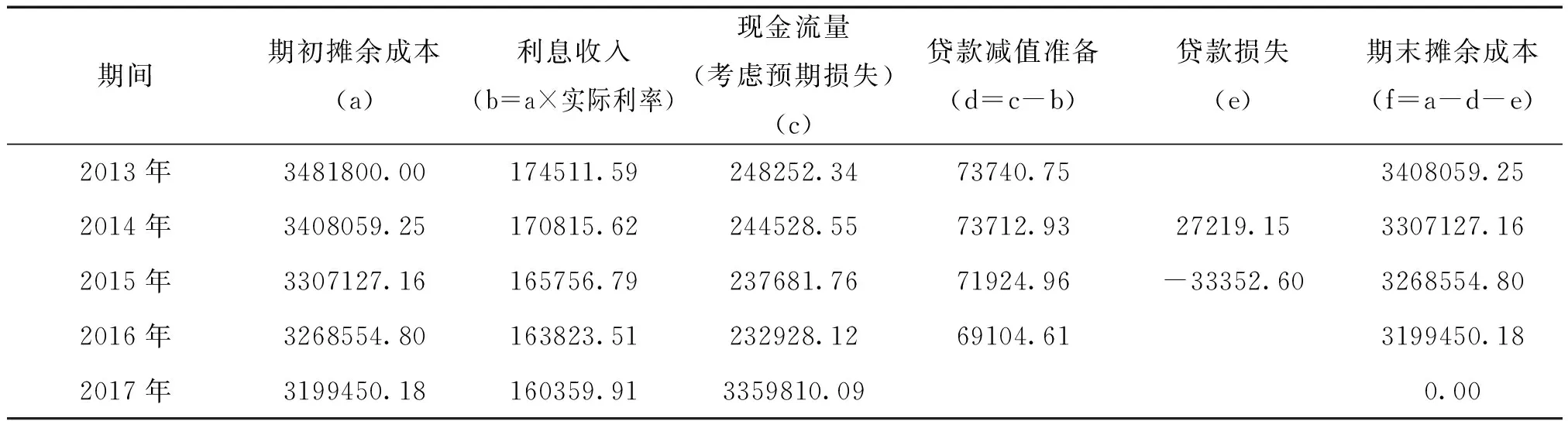

3.第二次调整预期信用损失率

2015年末整体情况有所好转,2016年国家各项政策即将出台,经济市场出现积极信号,因此对2016年的预期信用损失率进行重新调整,修订后预期损失分别为0%,1.5%,2.8%,2%,4%。调整预期信用损失后的现金流量如表8所示。

表8 2015年末调整预期信用损失后的现金流量万元

期间合同现金流预期违约率累计损失率预期现金流比率预计现金流2012年-3481800.00-34818002013年248252.340.00%0.00%100.00%248252.342014年248252.341.50%1.50%98.50%244528.552015年248252.342.80%4.26%95.74%237681.762016年248252.342.00%6.17%93.83%232928.122017年3730052.344.00%9.93%90.07%3359810.09

调整后,按照初始确定的实际利率对调整后的预期现金流量进行折现,计算2015年末的期末摊余成本。计算过程:

2015年末摊余成本=232928.12/(1+5.01%)+3359810.09 /(1+5.01%)^2=3268554.80

需调整的价值损失=3235202.20-3268554.80=-33352.60

具体计算结果如表9所示。

表9 2015年末调整违约率后贷款减值准备的计提万元

期间期初摊余成本(a)利息收入(b=a×实际利率)现金流量(考虑预期损失)(c)贷款减值准备(d=c-b)贷款损失(e)期末摊余成本(f=a-d-e)2013年3481800.00174511.59248252.3473740.753408059.252014年3408059.25170815.62244528.5573712.9327219.153307127.162015年3307127.16165756.79237681.7671924.96-33352.603268554.802016年3268554.80163823.51232928.1269104.613199450.182017年3199450.18160359.913359810.090.00

(三) 预期损失模型对Z商业银行的影响

从以上案例的计算结果不难看出预期损失模型的特点以及对商业银行的影响。

第一,在现行的准则中所要求的已发生损失模型下,Z商业银行在2014年以前该类贷款未发生客观减值证据时并不计提减值准备,而在预期损失模型下,该类贷款于2012年就确认了288933.05万元的减值准备,并且在2014年末出现减值迹象时重新评估预期损失率,更新了减值准备的计提结果。由此可见,预期损失模型有效解决了已发生损失模型存在的顺周期性和滞后性的问题。运用预期损失模型进行金融资产减值的计提可以更早地确认预期损失,动态反映信用风险的变动,提供更为合理的数据信息。

第二,在利息收入的确认上,预期损失模型考虑了预期损失,用摊余成本和实际利率对利息收入进行计量,使得利息收入表现得更为平滑,可有效防止利息收入被高估。此外,预期损失模型可提供更多与贷款及利息收入相关的信息,有利于提高财务信息的透明度。

第三,从计算结果可以看出,在预期损失模型下,Z商业银行的该类贷款2014年年末计提了314997.27万元的减值损失,而在已发生模型下计提了870450万元,这是由于在预期损失模型下,计算预期损失时,贷款减值的预期现金流涵盖了整个贷款存续期间,而已发生损失模型是一次性计提所有减值金额。由此可见,预期损失模型有效解决了已发生损失模型存在的“悬崖效应”问题。

第四,当该类贷款出现价值回升的依据时,根据调整之后的预期信用损失率计算的结果看出,2015年年末Z商业银行该类贷款应转回33352.60元的减值损失,转回后的摊余成本3268554.80万元以按实际利率折现的金额为限,且预期损失模型只需对按摊余成本计量的金融资产进行减值测试且该类资产减值均可转回;而在已发生损失模型下,只有在有客观证据表明该金融资产价值已经恢复的情况下才能将减值转回,且对不同类型的金融资产有相应的转回限制。

四、结论与建议

通过以上的理论研究与案例分析,可以看出即将实施的新金融资产减值计提方法——预期损失模型的优势。然而,由于当前国际会计准则委员会尚未对修订后的准则提供具体的实施细则,因而如何确定金融资产整个存续期的预期损失是目前银行业面临的最大问题;另外,在预期信用损失模型下,适用该模型的所有金融资产都需要确认信用损失,而不仅仅是已经发生损失的资产,这将导致商业银行资产减值准备的计提出现大幅度增加,银行或将调整资产结构。因此,为更好地执行新准则,我国商业银行需要做到:第一,准确解读新准则,批判地认知预期损失模型提出的背景以及应用预期损失模型的优劣之处;第二,审时度势,切实提高预测

能力,积极建立预期信用损失的预测方法体系,开发信用风险评级系统,以降低预测风险所带来的偏误;第三,量化测算预期损失模型对银行资产减值计提和经营绩效的影响,提前做好风险防范,以期控制执行新准则所带来的财务状况的大幅变动;第四,加强对银行会计人员风险管理及预测等方面的培训,切实提高会计人员的专业判断和风险计量能力。

[1] 李晓丹. 贷款减值新计提方式预期损失模型探讨——基于《金融工具:摊余成本和减值(征求意见稿)》[J]. 财会通讯,2011(22):88-89.

[2] 陆露,邵晓辉. 基于预期损失模型的金融资产减值准备计提——以房地产业银行贷款为例[J]. 财会月刊,2012(23):81-83.

[3] 王守海,李塞北,刘玮. 金融资产减值准则的国际进展、评价与研究启示[J]. 会计研究,2014(06):40-47,96.

[4] 赵银芬. 预期损失模型及其在我国的实施考虑[J]. 财会月刊,2014(21):24-27.