含有超越时间与相关收益率强度的极值风险度量

2018-01-16陈守东

陈守东,周 彻

(吉林大学 a.数量经济研究中心;b.商学院 吉林 长春 130012)

一、引 言

在市场波动阶段,指数收益率的极值特征变得更为重要。由于单个资产的流动性降低,流动性汇聚在以指数为标的的相关资产上,因此研究由于指数突然大幅度变动所导致的清算困难、杠杆结构与融资体系被打破所造成的金融风险是具有价值的,越来越多的基金公司也将指数产品作为备付准备、业绩评价对照等使用,而市场的波动无论对从业者还是产品的投资人来说都造成了显著的不确定性。因此,对于指数在市场波动阶段的不确定性管理尤其是极值风险的管理,则显得极为重要。

极值模型及其扩展在具有低频高损失特点的风险计量问题中有广泛的应用[1-4],特别是在市场的极端价格风险、操作风险和自然灾害保险风险等方面。针对市场的极端价格风险,陈守东等比较了不同置信尺度上极值方法和其他方法在VaR估计上的有效性[5];花拥军等研究了沪深股市在涨跌停板政策实施前后POT模型与正态假设下尾部极值的拟合效果问题[6];McNeil 等分析了GARCHEVT模型下的VaR[7];肖智等计算了EVT-POT-FIGARCH模型下沪深300指数和上证综合指数日收盘价的动态VaR[8];Chan-Lau等研究了资本市场内的极端状况传染[9];Chabiyo等检验了投资者是否为承担POT方法衡量的极端市场风险而得到补偿[10]。针对操作风险,詹原瑞等针对中国商业银行的内部欺诈损失,采用POT模型估计了相应的经济资本量[11];王擎等利用POT方法建模并基于CCA 方法测度得到了中国商业银行的个体风险的尾部数据,采用copula函数加以连接从而衡量其系统性风险贡献[12];许启发等使用POT方法,弥补了风险测度中非线性分位数回归对极端尾部数据信息处理能力的不足[13]。针对全球环境危机以及自然灾害保险的风险定价等问题,Smith运用极值模型臭氧层空洞的空间趋势进行了预测和分析[14];巢文等基于Copvla-EVT模型对巨灾再保险定价进行了探讨[15]。

本文的创新点在于:采用POT框架的非齐次性扩展,引入GARCH族预期波动率作为极值风险的解释变量,进而对极值风险进行分析;选取GARCH族模型假设下的预期波动率,并观察其与极值风险的互动关系,对于金融资产定价的重要性已经得到了理论和实务领域的证实,因此选择作为预期波动率的代理变量具有充足的研究支撑,并且GARCH族模型能够调节和拟合历史信息的不同权重,及时得到下一期的预测值;与此相对的是,极值模型针对的是出现频率稀少但造成的影响却很大的事件,具有突发性和偶然性,对于极值事件的认知只有当极端事件再一次发生时才能够得到更新,而这无疑会对风险控制与管理造成极大的困难。因此,找到一个高频指标能够对极值事件这种极低频指标提供一定的实时预测与修正,将会对极端风险管理提供很多帮助。

由于以基金公司为代表的市场参与者通常使用含有价格触发条款的合同来达到实现特定融资结构和清偿机制的目的,因此域值相较于时间区间长度更符合风险控制要求,而从块极值估计方法发展而来的POT估计则提供了这样一个经过转换后的统计视角,从而使该模型更具实务操作价值。应用POT模型首先需要解决的就是选择一个合适的阈值,阈值的选择可以从实务操作的角度来设定,因涉及合同条款的具体内容、市场参与者的风险态度以及风险管理者的主观认知等很多因素,而本文之目的是从统计原理角度为实务操作提供理论上的借鉴。POT模型对于阈值的决定是相当宽松的,最终是要满足其尾部数据更好地符合极值分布的假设,这需要在两个方面取得平衡:一是估计量本身的渐进性所导致的偏误;二是超越阈值数据本身的稀疏性所导致的参数估计的不确定性。本文采用超额均值这一特征函数与阈值之间的关系来解决这一问题,在确定阈值的条件下预期波动率能提高对形状参数的认知,但这种作用在不同时间段内效果如何?是否具有较大的差异性?这在以往文献中都没有得到叙述和展现。本文将GARCH族期望波动率引入到含有超越时间与相关收益率强度的二元极值分布中,详述预期波动率的极值解释效果,并以沪深300指数高频收益率为例分析极值风险特征。

二、联合超越时间与相关收益率极值问题的建模方法

(一)超越时间与相关收益率及联合分布似然函数

当把次序统计量的视角从中值、四分位等关注分布中间特征的分位数转向诸如极大或者极小次序的极端分位数时,极值理论便发展起来。与iid假设对极限情况下均值分布的研究得到经典正态分布类似,笔者同样对极限情况下的极大(极小)次序分布感兴趣。为了更好地说明,将对该问题作出如下数学描述:

考虑集合{r1,r2,…,rn}、r(n)=max{rj},1≤j≤n表示最大次序统计量,假设集合rj序列独立同分布,考虑r(n)的累计分布函数:

Fn,n(x)=Pr[r(n)≤x]

=Pr(r1≤x,r2≤x,…,rn≤x)

=[F(x)]n

需要关注Fn,n(x)的分布,但所面临的问题是:当n趋于无穷大时Fn,n(x)成为退化分布,具体情况为当x低于rj下界时Fn,n(x)退化为0;当x高于rj上界时Fn,n(x)退化为1。为了解决这个问题,需要在具体估计过程中对rj通过位置参数β和尺度参数α进行标准化得到xj,从而使Fn,n(x)收敛到一个非退化分布,这个非退化分布F*(x)可以表示为:

(1)

其中参数ε描述了分布的尾部行为,是该非退化分布的唯一参数,也是形状参数。

注意到,一般极值分布的定义和估计要求把数据分为一系列长度为n的子区间,而子区间长度n的选择会影响参数的估计结果,当所研究的经济问题对于时间尺度较为敏感时,由于子区间长度选择差异导致的参数不确定就会遭受质疑。因此,选择一个可以直接从所有样本推断的方法以保证估计值在时间尺度上的一致性和稳健性,就显得更为重要。从选取一个时间区间转为选取一个阈值,这两种不同的统计思想同样保证了所关注极端值统计上的独立性,因此结论具有相同的稳健性。不仅如此,二者在分布的解析表达式上同样具有紧密的联系。既然将统计视角转为设定一个阈值,那么考虑以阈值为条件的分布特征就成为解决该问题的第一步,即考虑阈值条件下的累积分布函数:

(2)

利用一般极值分布的函数表示和近似e-y≈1-y,并将位置参数β和尺度参数α引入,通过推导可以得到如下近似:

Pr(r≤η+x|r>η)

(3)

累计分布函数在标准化后同样由参数ζ所描述。

选取超出阈值的点对上述累积分布进行拟合固然可以得到参数ζ的估计,但由于缺少了未超出阈值点所能够提供的强度基准,因此该参数并不能直接给予有益的帮助。泊松过程能够提供事件强度方面的统计结构,联合考虑事件r>η发生在所有样本点的强度测度以及所描述的超出阈值的样本点的强度测度,可以得到以样本频率为基准的强度值。

g(r;ζ,α,β)

结合二维泊松过程的标准形式,联合考虑收益率方向和样本点方向上的强度,可以得到某超越点在二维空间[0,N]×(η,)上的密度:

(5)

取超越点的密度函数之积,得到齐次似然函数:

L(ζ,α,β)

(6)

引入预期波动率解释变量后的非齐次似然函数为:

2.7.1 疟原虫感染对按蚊吸血的影响 按蚊叮吸正常对照小鼠和感染疟原虫小鼠的吸血率显示,二者差异有统计学意义(P<0.05)。其中,叮吸正常对照组小鼠按蚊的7.8 min吸血率维持在42%左右,而叮吸疟原虫感染小鼠按蚊的吸血率可高达93%左右,见图6A。目视法统计的吸血率结果与称重法的计算结果一致,见图6B。

L(ζt,α,β)

(7)

ζt=γ0+γ1vt+u

(8)

(二)阈值选择与模型充分性和有效性检验

针对模型的充分性和有效性问题,Smith和Shively提出了二维泊松过程的检验方法[16],指出如果模型对超越持续期和其对应超越量的假设是恰当的,那么以下两个结论同时成立:

独立且符合标准指数分布:

(9)

独立且符合标准指数分布:

(10)

三、预期波动率对含有超越时间与相关收益率及联合分布统计框架参数的影响

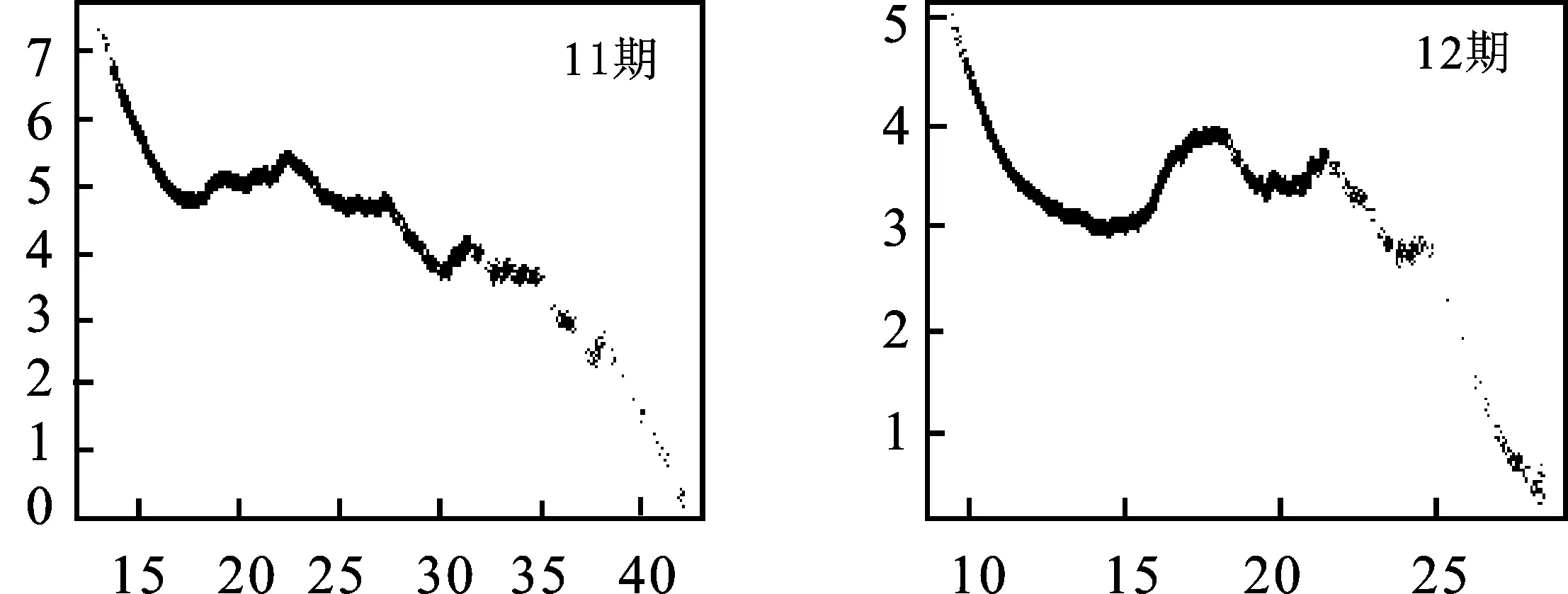

本文选取2014年5月26日13∶30至2016年6月17日15∶00的沪深300指数5分钟收益率序列为研究对象,以5分钟收盘指数为基础数据,每日开盘价补齐当天开盘时刻指数,保证序列均以5分钟为一期,通过对下期指数与上期指数取负对数获得翻转后的指数收益率以使极端事件出现在正值方向上。为了解决数据间独立性缺乏的问题,本文采用Decluster方法,当收益率实现的时间点间隔满足达到或者超过1小时的条件时视为二者相互独立,同时保留二者;当时间点间隔不足1小时时即认为相隔时间还相对较短从而独立性不足,选取二者的最大值保留,最后对基础数据每2 000期(两个交易月)设定一个观察窗。运用GARCH模型拟合预期波动率,形成解释变量时间序列,再以其尝试解释POT模型特征变动。基础数据来源于WIND数据库,算法采用R语言实现。

(一)阈值选择

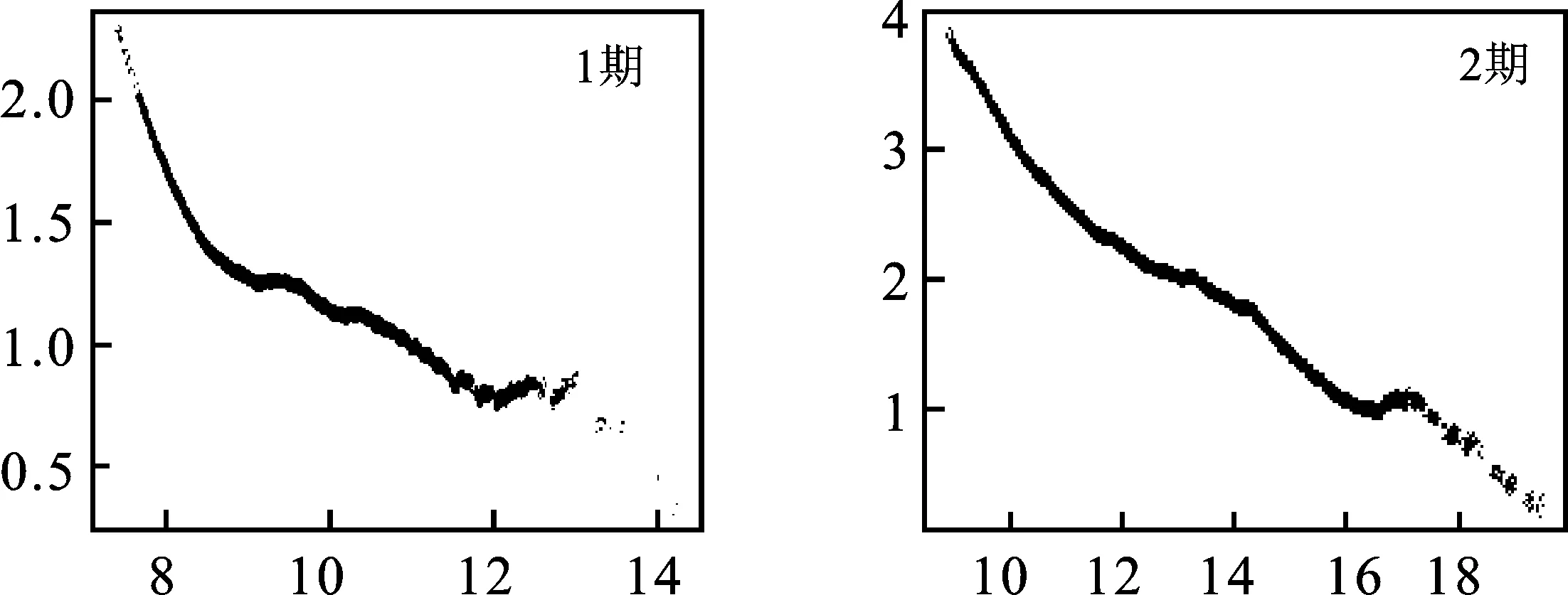

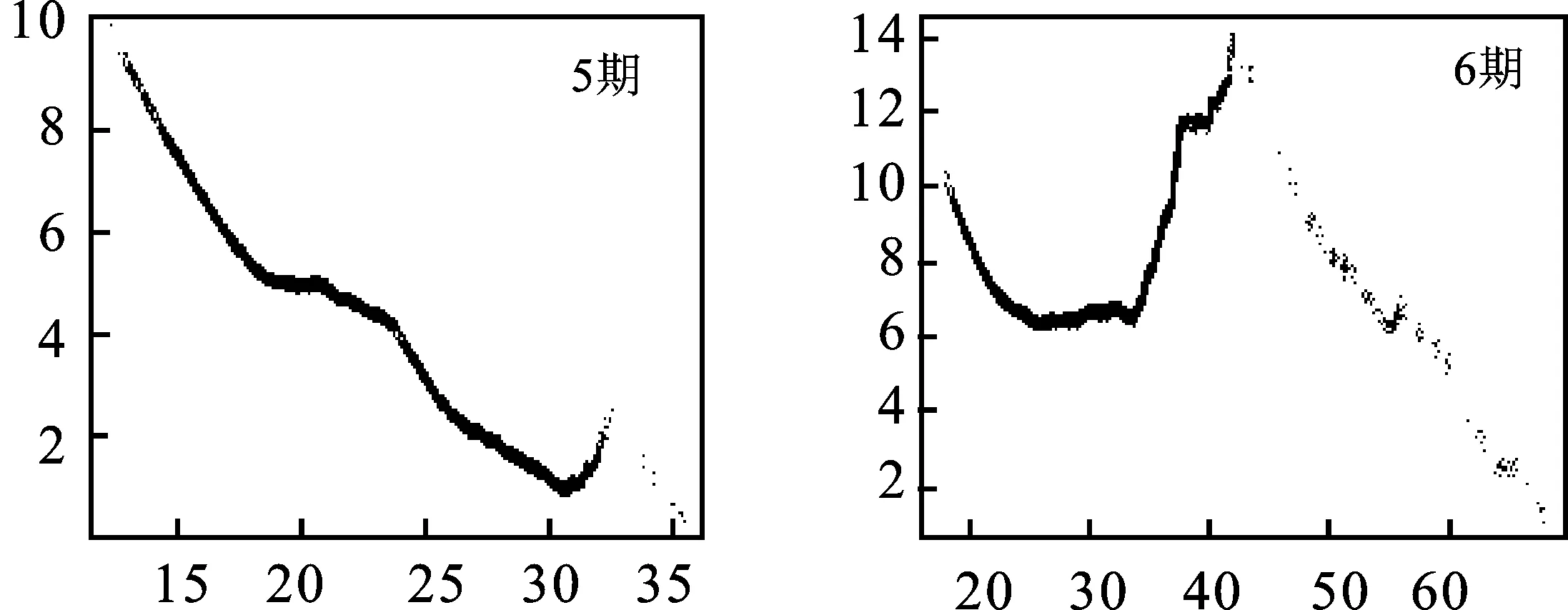

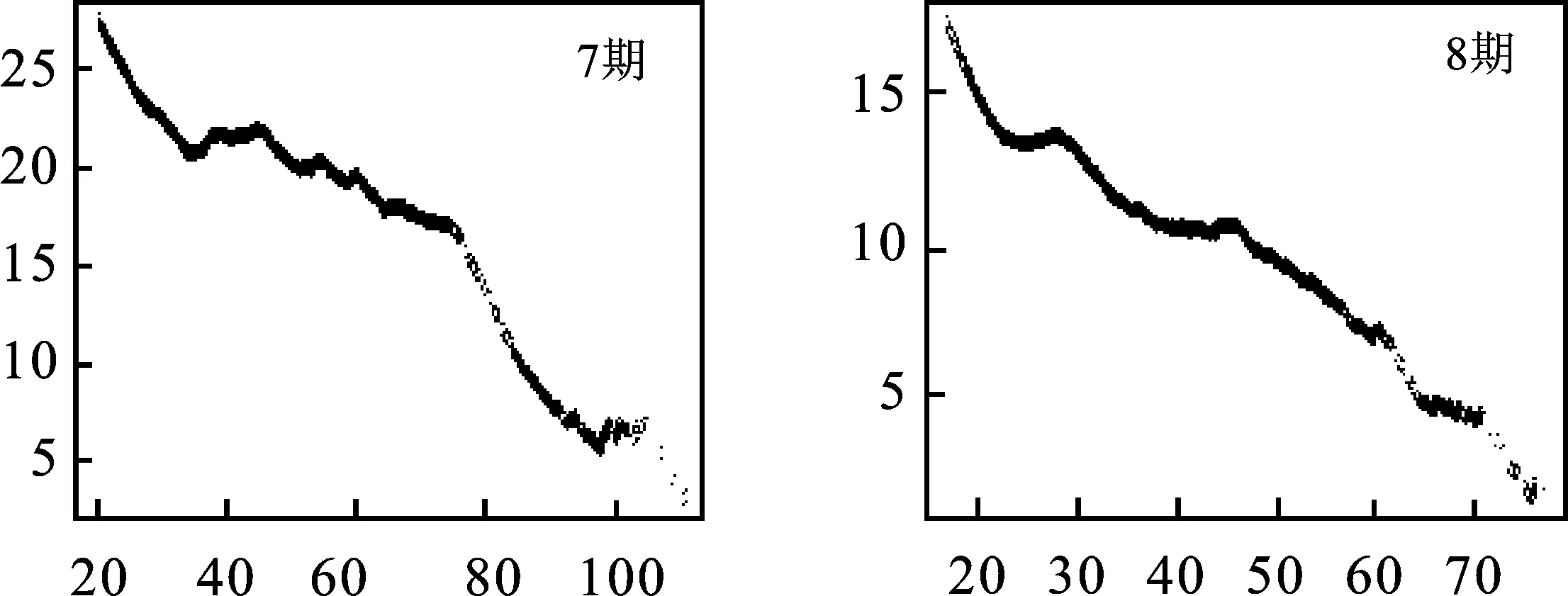

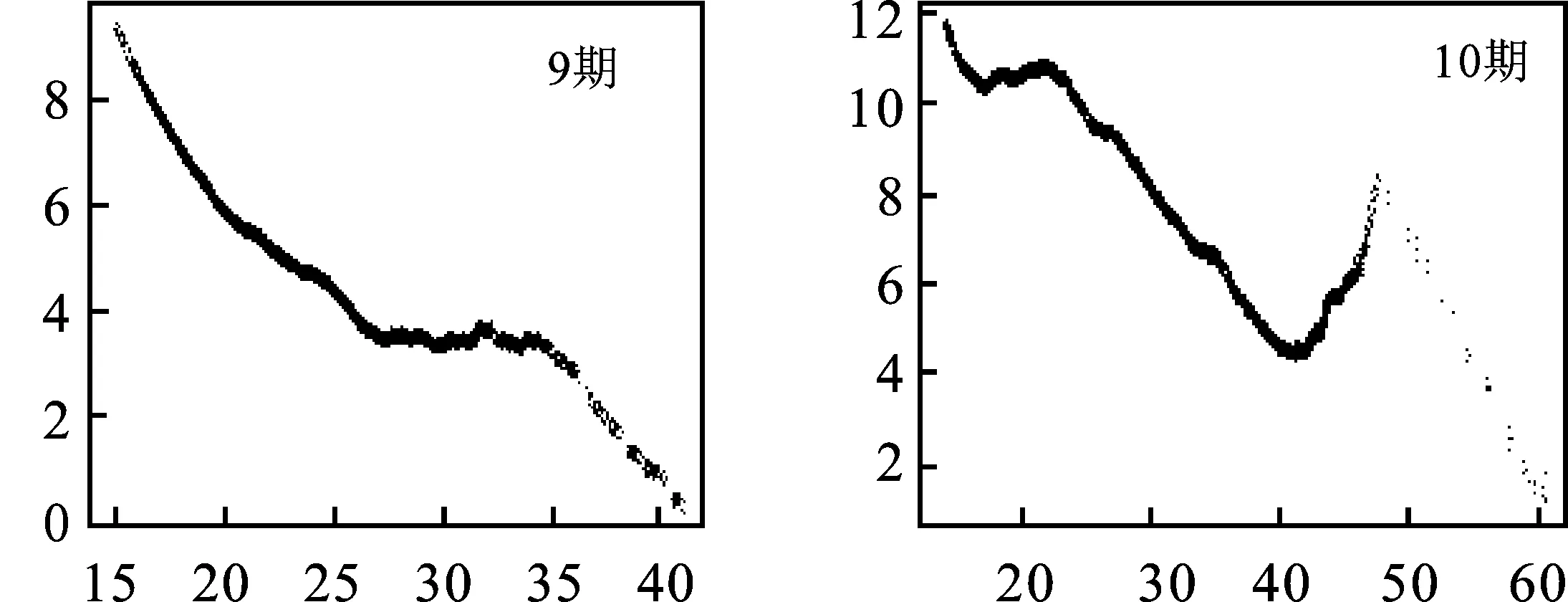

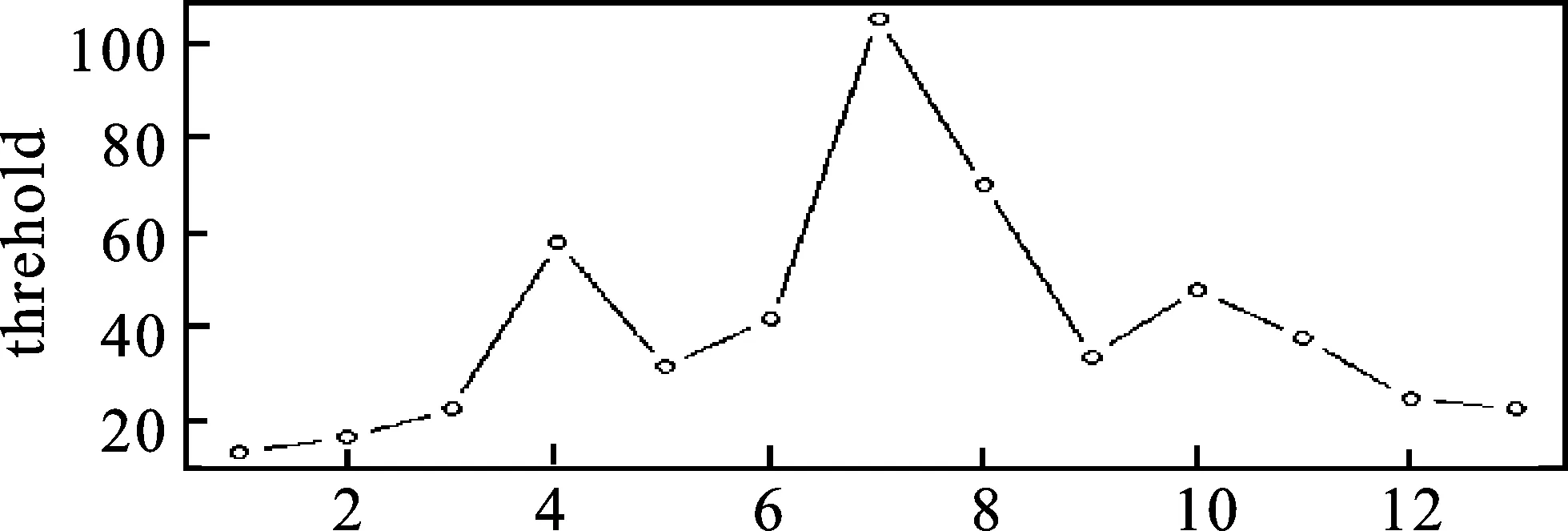

采用上述关于选择合适阈值的方法,描绘超额均值与阈值之间的二维关系,见图1。

图1 1~12期超额均值图

从图1中可以明显看出:对于不同的观测期间,合适的门限值具有明显的差异性,1~12期合适的门限值在图2中得到表示。从图2可以看出:门限值较高的区间与指数上涨较为剧烈的区间具有高度的重合性,这说明收益率向上的跃动伴随的是负极端收益率的更频繁的发生。图1中各个超额均值图表明绝大多数期间表现出了符合假设的尾部线性行为,模型的假设在相当大的样本区间内是适用的;不同的门限值说明不同区间内数据生成过程中的原始分布很可能是不同的,但本文的解释变量GARCH期望波动率并不基于同分布假设,被解释变量又由于期间的划分得到避免,因此分布不同不再成为分析问题的障碍。值得注意的是,图1中的第6第8中尾部都经历了线性下降再转折再接着线性下降的特征,这提示在上述的两个图中很可能同时存在两个阈值共存现象,这也提示在上述区间内当超过某一阈值后很可能存在两种不同的数据生成过程,表明当收益率在某收益率阈值前后的表现并不相同;某些区间尾部图像的线性行为减弱,说明在这些区间内数据生成过程独立这一假设也在一定程度上被违背,但这个问题是不能在本文的模型框架中得到解决的。

图2 各期合适的门限值图

(二)将预期波动率引入模型后的参数估计

从表1中可以看到:预期波动率对尾部形状参数是有正向预测作用的,并给出了不同区间的形状参数相对于预期波动率变动而应作出改变的值域,在具有经济风险意义的区间,选取0.01~0.035的系数通常是合理的;负的极端值的出现会让尾部更厚,同时负的极端值也会提高预期波动率,于是一个自然的直觉是在收益率下降阶段预期波动率能够更好地解释尾部厚度,但实证结果表明收益率下降阶段预期波动率对尾部厚度的解释能力较收益率上升阶段有显著下降,γ1参数在收益率上升阶段具有5%以上的显著性水平大于0,而在收益率下降阶段却普遍达不到同样的显著性,如果考虑到预期波动率的对称性,那么这个疑惑就可以得到解决;在收益率上升阶段波动的方向对于负向极端值的出现是对称的,正负两向的波动均具有较强的解释能力,但在收益率下降阶段预期波动率的作用不再对称,正向的波动不再能解释负向极端值的出现,因此预期波动率的解释作用自然下降了。因此,应注意在波动性较高阶段以及市场下降阶段预期波动率解释能力变弱所导致的风险低估问题。

以上结果可以从时间趋势和流动性冲击两个角度考虑稳健性:时间趋势上,以往文献中通常考虑了有关时间的示性变量以描述4个季度、年末效应或者时间趋势,本文通过将样本空间划分达到了类似的效果,12个样本期验证了非齐次模型改善了形状参数ζ的预测能力在时间趋势上是稳健的,这种稳健性既包含文献中所提及的季度效应,也包含了市场主体结算时点对收益率所造成的影响;流动性冲击上,样本期6~10面临了由于停板停牌,样本期6~12面临股指期货市场的事实性停摆所造成的不同来源的流动性冲击,但所得到的实证结果仍然是一致和稳健的。本文之所以没有将代表上述具有经济意义冲击的代理变量引入模型,是由于本文所使用的数据为日内高频数据,意在探索极值模型在高频交易风险管理的适用性,但融资融券额为日度数据,难以描述和匹配5分钟高频收益率的统计特征;笔者也曾考虑运用股指期货市场的相应测度来代理流动性冲击对稳健性所造成的影响,但正如前所述,市场的极度萎缩造成了数据的严重失真和代表性的丧失,如果单独考虑样本期1~6则面临只考虑指数走高阶段而忽视指数走低阶段的问题,而本文的结论之一就是建立在不同市场情况下预期收益率对极值风险的指示作用,因而并不合适。

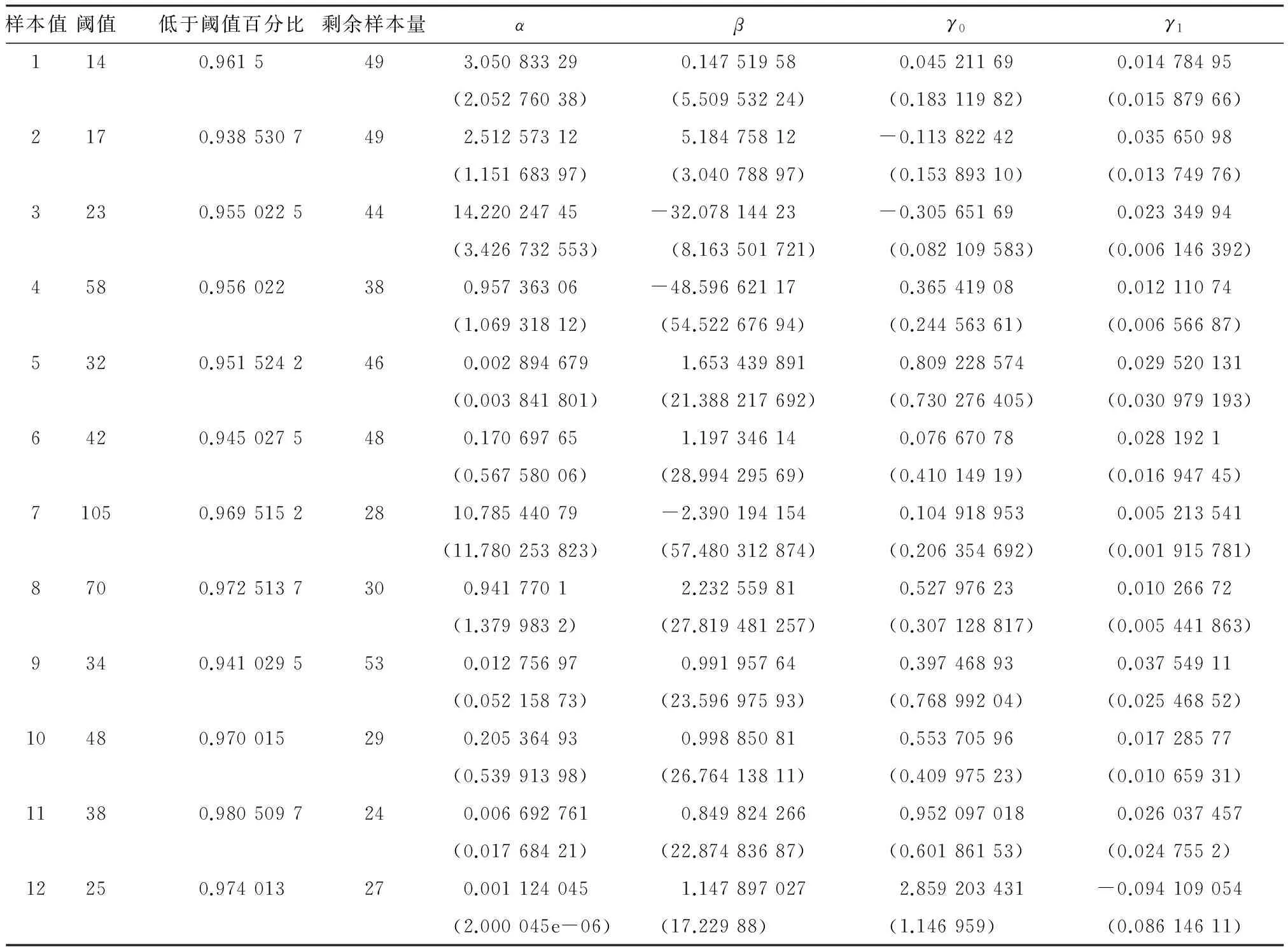

表1 非齐次POT模型估计结果表

(三)引入预期波动率后模型的优势

1.参数的显著性问题。对各期内高频收益率数据采用合适的门限值,并采用齐次泊松过程的极值方法进行参数估计,与前文中非齐次模型结果进行比较,见表2。

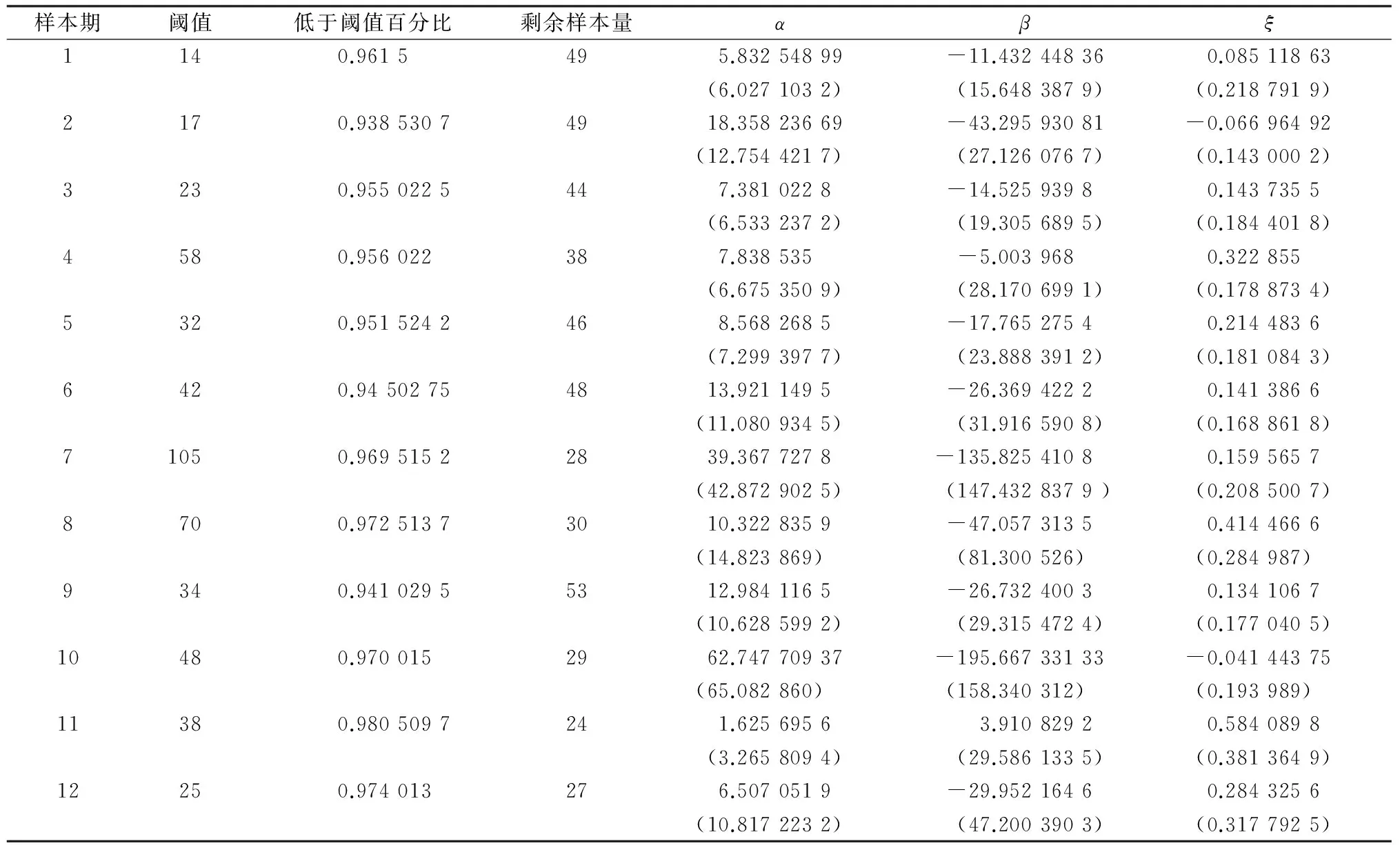

从表2可以看出:位置参数β和形状参数ζ在绝大多数期间内并未表现出异于0的显著性,位置参数β估计值普遍为负,形状参数ζ估计值普遍为正,从而GPD模型当适用于沪深300的高频极端数据后普遍退化为指数模型,幂律分布适用于绝大多数研究期内样本。上述统计结果确实符合已有的文献论述,但正如前文所述,并没有为实务应用提供足够有效的借鉴,也不能提升对形状参数的认识,由此可以看出非齐次模型对形状参数ζ的估计精度提升的重要性。

表2 齐次POT模型估计结果表

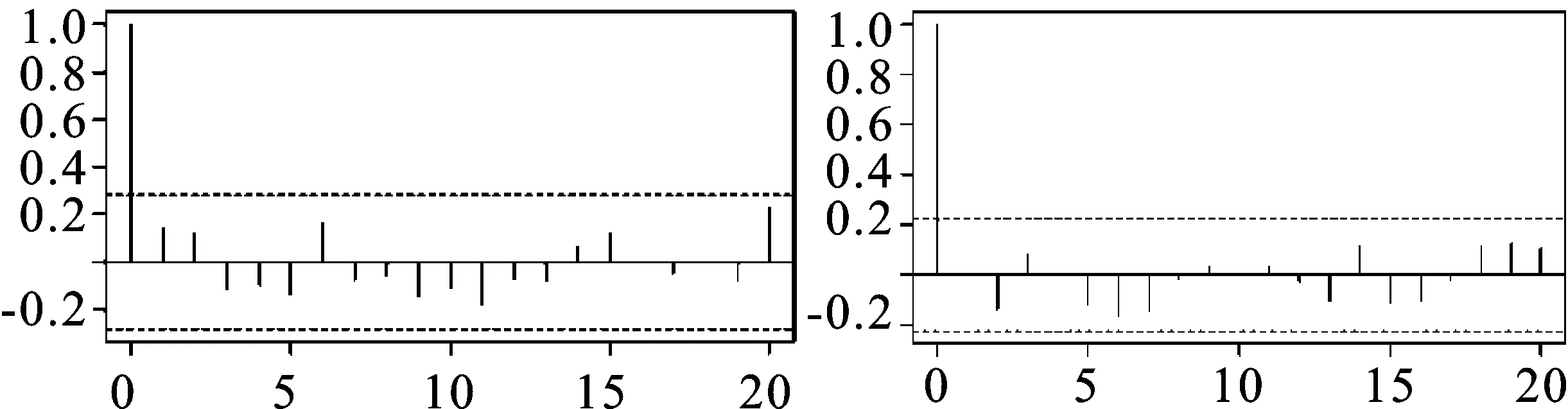

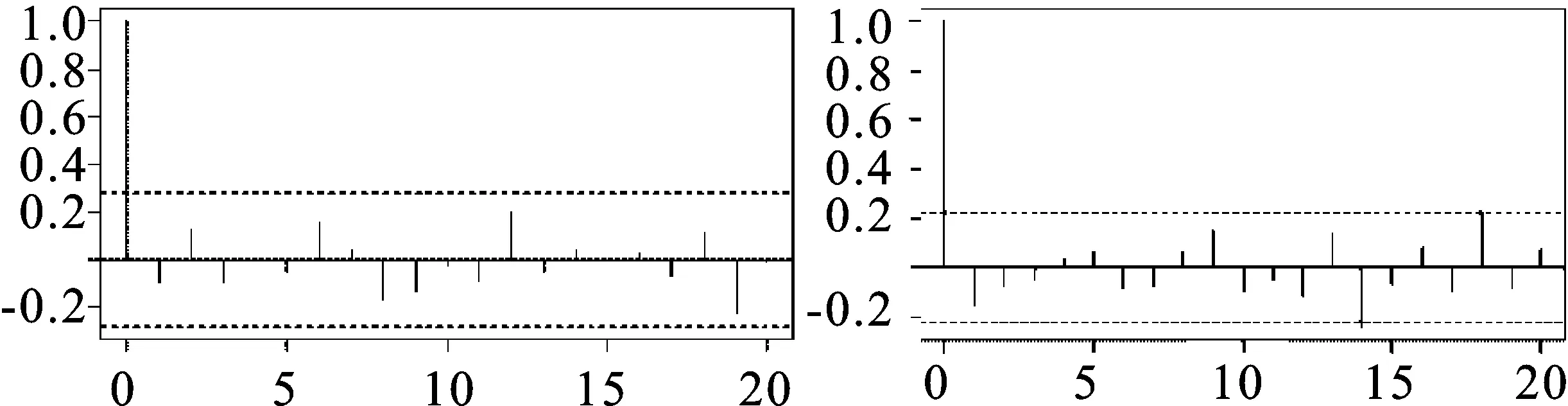

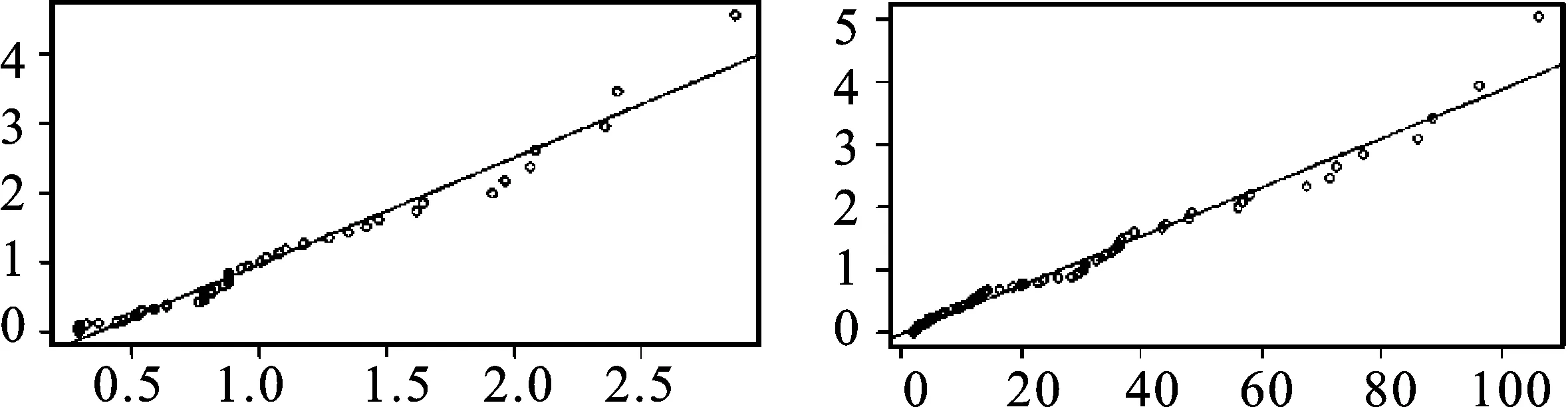

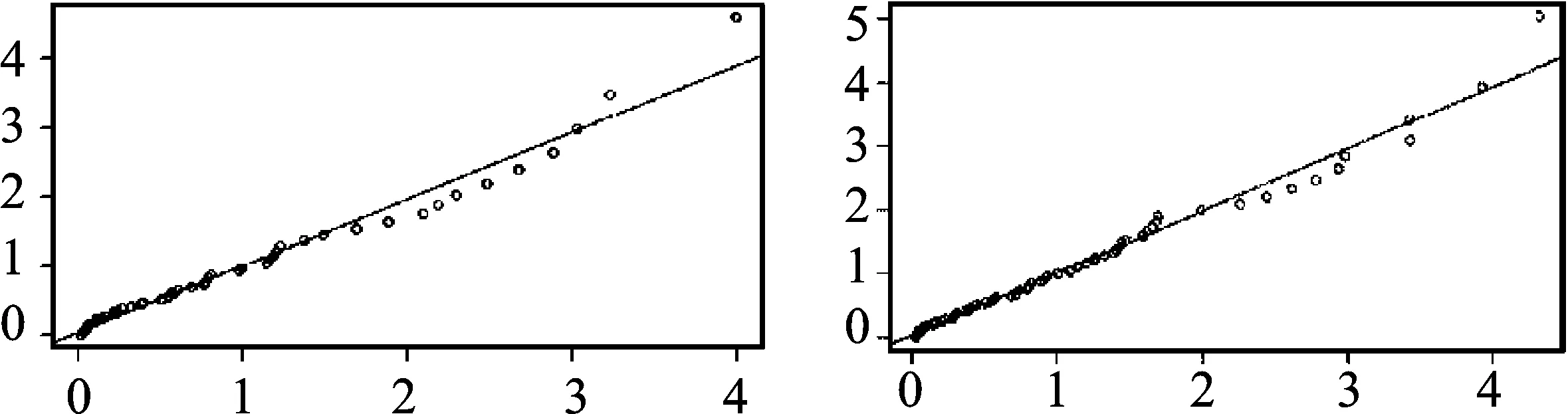

2.一致性和有效性。图3和图4分别是样本期1内zt、wti的自相关图和QQ图,其他样本期内可以观察到同样的结果,由于篇幅原因不再展示所有的图样。从图3中可以看出模型的充分性得到了有效提升,尤其表现在低阶自相关显著降低这一现象上,高阶自相关也得到了一定的平滑;从图4中可以看出非齐次模型很好地修正了齐次模型有效性问题,且一般极端情况下的修正效果要优于离群值下的修正效果,但该模型并没有表现出完美的符合性,这固然是由于POT模型所面对的有限样本量难以完全避免不满足一致性条件的问题,但不能忽视的是金融数据内在的不独立性并不能通过Decluster等方法得到全部的修正,这个问题会更多地出现在离群值上。

图3 样本期1内zt和wti的样本自相关图(上为zt,下为wti,左为齐次,右为非齐次)

图4 样本期2内zt和wti的QQ图(上为zt,下为wti,左为齐次,右为非齐次)

四、含有超越时间与相关收益率及联合分布统计框架下的VaR分析

本小节分析非齐次POT模型下尺度参数、位置参数和预期波动率对在险价值的影响,取分位数表达式的逆运算,可以得到含有超越时间与相关收益率及联合分布统计框架下的在险价值VaR的解析表达式:

VaR

(11)

式(11)描述了100单位基于极值统计模型所描述的资产仅有p%的可能性当期损失会超过VaR。

上述数理分析为之后的分析提供了证据上的支撑。关于尺度参数α:尺度参数α在第1期、第2期、第3期、第7期的值分别为3.050 833 29、2.512 573 12、14.220 247 45、10.785 440 79,均明显区别于其他期低于1的参数估计,这种现象在第3期、第7期尤为明显,据此可以推断上述时期应该在极值表现上展现出类似的特征,并且这种特征的出现恰恰伴随着指数收益率的快速攀升;注意到,尺度参数从一个侧面展现了各期收益率的变动幅度,则可以合理地得出指数收益率的快速攀升时期净头寸规模会明显大于其他时期的结论。关于位置参数β:位置参数β在第2期、第3期、第4期分别为5.184 758 12、-32.078 144 23、-48.596 621 17,均具有统计显著性,这表明上述期间的收益率模式不同于其他时期,考虑到位置参数的值和值的方差变化如此之大,也可以推断出上述期间极值的位置状态并不稳定,并且这种位置状态的不稳定并不能通过尺度参数的增加得到缓解;值得注意的是第7期、第8期的位置参数β分别为-2.390 194 154和2.232 559 81,极大标准差分别为57.480 312 874、27.819 481 257,可以看出其位置参数并未显著异于0,这一参数体现出了第2期、第3期、第4期内的指数收益率的快速攀升或许不同于第6期、第7期、第8期内的指数收益率的快速攀升,这种差异体现在人们对应在何种位置表现出极值行为有着不同的预期,并且这种预期在第2期、第3期、第4期差异明显大于其他时期,并且这种预期差异在跨期中并不稳定;而在第6期、第7期、第8期,人们已经就极值行为的表现位置达成一致,仅由于净头寸规模的不同而使收益率的变动幅度在各期略有不同,而这可以通过尺度参数的变化得到调整。以上的统计特征也可以解释不同观测期、不同p%的VaR与单位vt变化之间对应关系的差异。

假设尺度参数和位置参数对在险价值的影响固定,单独考虑预期波动率对这种对应关系的影响,这里选取第3期数据拟合的情况来说明在不同基准预期波动率的情况下1个单位预期波动率的变化带来的单位VaR的变化,可以发现:如当前预期波动率偏低时,则当预期波动率提高1个单位时对应的单位VaR变化较多,比如当前预期波动率为18,则此时预期波动率提高1个单位时需要VaR提高2.6,即100单位基于极值统计模型所描述的资产仅有p%的可能性的当期损失会提高2.6;如当前预期波动率偏高时,则当预期波动率提高1个单位时对应的单位VaR变化较少,比如当前预期波动率为33,则此时预期波动率提高1个单位时需要VaR提高1,即100单位基于极值统计模型所描述的资产仅有p%的可能性的当期损失会提高1。

五、结 论

第一,在齐次模型中,位置参数β和形状参数ζ在绝大多数期间内并未表现出异于0的显著性,GPD模型普遍退化为指数模型,幂律分布适用于绝大多数研究期内样本,齐次模型不能为极端事件的发生提供进一步的解释。

第二,非齐次模型改善了形状参数ζ的预测能力,预期波动率对尾部形状参数有正向的预测作用,在具有经济风险意义的区间选取0.01~0.035的系数通常是合理的。由于预期波动率的对称性在市场上升阶段具有比下降阶段更好的解释作用,从而市场下降阶段极端事件的发生是突然的和没有预兆的,不能被预期波动率可靠地预警;模型检验也显示非齐次模型很好地修正了齐次模型的充分性和有效性问题,且一般极端情况下的修正效果要优于离群值下的修正效果,这种金融数据内在的不独立性是由于不能通过Decluster等方法得到全部修正所导致的,这个问题会更多地出现在离群值上。

第三、研究期内第2期、第3期、第4期指数收益率的快速攀升所伴随的极值特征不同于第6期、第7期、第8期,表现在人们对第2期、第3期、第4期收益率应在何种位置表现出极值行为有着不同的预期,并且这种预期跨期变化剧烈;而在第6期、第7期、第8期,人们已经对极值行为的表现位置达成一致。同时,当前一期的期望波动率越高时,预期波动率提高1个单位时对应的单位VaR变化较多;当前一期的期望波动率越低,则预期波动率提高1个单位时对应的单位VaR变化较少。

本文通过将GARCH族期望波动率引入到含有超越时间与相关收益率强度的二元极值分布中,研究了预期波动率的极值解释效果。由于本文仅以沪深300指数高频收益率为例分析了极值风险特征,该方法在金融系统性风险度量中的广泛应用还有待进一步深入研究。

[1] Pickands J.Statistical Lnference Using Extreme Order Statistics[J].Annals of Statistics,1975,3(1).

[2] Reid N,Crépeau H.Maximum Likelihood Estimation in a Class of Nonregular Cases[J].Biometrika,1985,72(1).

[3] Van Montfort M A J,Witter J V.Testing Exponentiality Against Generalised Pareto Distribution[J].Journal of Hydrology,1985,78(3).

[4] Hosking J R M,Wallis J R,Wood E F.Estimation of the Generalized Extreme-Value Distribution by the Method of Probability-Weighted Moments[J].Technometrics,1985,27(3).

[5] 陈守东,孔繁利,胡铮洋.基于极值分布理论的VaR与ES度量[J].数量经济技术经济研究,2007(3).

[6] 花拥军,张宗益.基于峰度法的POT模型对沪深股市极端风险的度量[J].系统工程理论与实践,2010(5).

[7] McNeil A J,Frey R.Estimation of Tail-Related Risk Measures for Heteroscedastic Financial Time Series:An Extreme Value Approach[J].Journal of Empirical Finance,2000,7(3).

[8] 肖智,傅肖肖,钟波.基于EVT-POT-FIGARCH的动态VaR风险测度[J].南开管理评论,2008,11(4).

[9] Chan-Lau J A,Mathieson D J,Yao J Y.Extreme Contagion in Equity Markets[J].IMF Staff Papers,2004,51(2).

[10] Chabiyo F,Ruenzi S,Weigert F.Crash Sensitivity and the Cross-Section of Expected Stock Returns[J].Social Science Electronic Publishing,2016.

[11] 詹原瑞,刘睿.中国商业银行内部欺诈风险的实证研究[J].金融研究,2007(12).

[12] 王擎,白雪,牛锋.我国商业银行的系统性风险测度及影响因素研究——基于CCA-POT-Copula方法的分析[J].当代经济科学,2016(2).

[13] 许启发,陈士俊,蒋翠侠,等.极端VaR风险测度的新方法:QRNN+POT[J].系统工程学报,2016(1).

[14] Smith R L.Extreme Value Analysis of Environmental Time Series:An Application to Trend Detection in Ground-Level Ozone[J].Statistical Science,1989,4(4).

[15] 巢文,邹辉文.基于Copula-EVT模型的巨灾再保险定价[J].统计与信息论坛,2017(5).

[16] Smith R L,Shively T S.Point Process Approach to Modeling Trends in Troposphere Ozone Based on Exceedances of a High Threshold[J].Atmospheric Environment,1995,29(23).