跨境资本流动的影响因素分析

——基于汇率市场化改革视角

2018-01-09尹晓民李庆祯

■尹晓民,刘 佳,黄 欢,李庆祯

跨境资本流动的影响因素分析

——基于汇率市场化改革视角

■尹晓民,刘 佳,黄 欢,李庆祯

跨境资本流动;汇率市场化;分位数回归;利率政策

一、引言

在汇率市场化改革进程中,如何推动改革,发挥市场作用,使得人民币汇率更富有弹性,更加合理地引导预期,调节资本流动,促进国际收支平衡,维护国家金融安全是本文的研究目的和意义。

通过以上分析发现,已有文献的研究成果主要集中在跨境资本流动与汇率、汇率形成机制与汇率的关系,研究汇率市场化的影响文献较少,少数文献中汇率市场化变量大多也仅简单使用汇率或预期汇率作为替代变量,并不能完全反映汇率市场化的情况,实证模型也多为向量自回归。鉴于近年来我国经济发展速度明显放缓,获利空间缩窄,制造业增速放缓,使得对外资的吸引力趋于下降,经济增长新的内生性动力亟待培育。因此,本文建立汇率市场化指数来较为完整地反映汇率市场化的状况,并选取金砖五国的数据作为样本,使用回归结果更为稳健的分位数回归模型分析跨境资本流动的影响因素,为引导跨境资本合理流动提供政策建议。

二、研究方法及结论

(一)变量选取和数据说明

1.汇率市场化指数。本文将借鉴应玮瑄(2014)的方法,采用汇率市场化指数,计算形式如指数,EX 表示d log(et)的标准差,et为人民币兑美元汇率(直接标价法),REVL 表示d log(rest/narrowt-1)的标准差,rest代表第t期的外汇储备,narrowt-1代表第t-1期的狭义货币存量(M1)。公式含义为:EX表示汇率波动性,当汇率水平不变时,值为0,波动性越大,值越大;REVL表示央行对外汇市场的干预力度,当央行不进行干预时,值为0,干预力越大,值越大;FLEX为汇率市场化指数,0≤FLEX≤1,其值越大,代表汇率市场化水平越高。巴西、印度、俄罗斯和南非属于自由浮动式汇率,因此设定FLEX=1。由于短期跨境资本流动是时间序列数据,因此需要对汇率市场化指数进行调整,模拟时间序列变量波动性变化的自回归条件异方差ARCH模型旨在对被解释变量的标准差进行描述,其中被解释变量的标准差按照公式的设定而依赖于变量的过去值及一些独立的外生变量。在计算et和rest/narrowt-1的对数一阶差分的标准差时,建立自回归条件异方差方程,得出汇率市场化的时间序列数据。

2.汇率预期。EE=[(一国货币兑美元汇率-NDF市场12个月一国货币兑美元汇率)/一国货币兑美元汇率]*100%,远期汇率使用无本金交割远期交易(NDF)市场上的一国货币远期汇率,当汇率预期EE大于0时,预期汇率贬值,反之当汇率预期EE小于0时,预期汇率升值。

3.国内经济。(1)经济增速IVP。中国使用有月度频率的工业增加值增速作为国内经济增长变量;巴西和俄罗斯有月度GDP增速,印度和南非使用季数据除以3,再对季度数据平均值采用局部二次多项式插值方法,形成月度数据;(2)股票价格指数SP,使用各国股票价格指数表示。

4.外部环境。本文选取一国与美元利差作为境内外利差变量,境内利率使用银行间同业拆借隔夜利率,境外利率使用Libor美元隔夜利率,境内外利差IRS=境内利率-境外利率。

5.短期跨境资本流动FC。对于中国,短期跨境资本=外汇占款增量-进出口净额-实际利用FDI投资额,央行按月公布外汇占款存量数据,商务部按月公布贸易净额和实际利用FDI投资额数据;巴西每月对外公布国际收支数据,使用资本账户数据表示;印度、俄罗斯和南非只有季度数据,因此将当季数据除以3,再对季度数据平均值采用局部二次多项式插值方法,形成月度数据。

本文选取2005年7月~2016年12月金砖五国的月度数据作为样本。数据来源国家外汇管理局、国家统计局、中国人民银行、IMF和Wind数据库。

(二)模型的建立

相比一般的最小二乘回归分析,分位数回归使用的条件更宽松,挖掘的信息更丰富。对于任意随机变量Y,其所有性质都可以用Y的分布函数,即:F(y)=Pr(Y≤y)来刻画。对于任意的0<τ<1,定义随机变量Y的τ分位数函数Q(τ)为:

安徽地区复合肥较受农民欢迎,加上冬小麦播种影响,复合肥市场供应良好,价格相对比较乐观。同时,受原料价格上涨影响,复合肥价格有上涨趋势。有经销商反映,当地农民对于新型肥料抱有一定兴趣,如果经销商能在销售旺季做好推广示范和知识普及,销量有望进一步提高,经营方面的压力也将有所缓解。

它完全刻画了随机变量Y的性质,可以看出存在比例为τ的部分小于分位数函数Q(τ),而比例为1-τ的部分位于分位数函数Q(τ)之上。

对于任意的0<τ<1,定义检验函数ρτ(u),

其中I(u<0)为示性函数,由检验函数定义,因此检验函数为分段函数,且ρτ(u)≥0,为积分方便,检验函数ρτ(u)可以改写成:

ρτ(u)=(τ-I(u<0))u=τuI(u≥0)+(τ-1)uI(u<0),当u取y-ξ时,则有:

则Y的τ分位数回归就是找到ξ,使得E[ρτ(y-ξ)]最小,即求满足下式的ξ:

在公式(3)两边同时取期望,积分得:

再对公式(5)两边同时对ξ求导得到:

因为分布函数F是单调增函数,则集合{y:F(ξ)=τ}中的任意元素都满足条件,即可能存在某个区间上的元素都满足式(4)最小,而由定义式(1),若令Q(τ)=yˆ时,则 yˆ是唯一的。

对于随机变量Y的一个随机样本{y1,y2,y3,…,yn},其中位数线性回归就是求解绝对值偏差和为:minξ∑ ||yi-ξ

中位数线性回归其实是分位数回归的一个特例,即τ=1/2,它在分位数线性回归中占有相当重要的地位。τ分位数的样本分位数线性回归则是求满为:

在线性条件下,给定x后,Y的τ分位数为Qy(τ│x)=x′β(τ) τ∈(0,1)

在不同的τ下,就能得到不同的分位数函数,随着τ由0至1,就能得到所有y在x上的条件分布的轨迹,即一簇曲线,而不同于线性回归只能得到一条曲线。分位数回归的理论看似简单,但以前想计算出β(τ)值却是非常困难,随着计算机技术的发展,分位数回归才得以广泛运用。

本文采用以下的模型来分析各因素对短期跨境资本流动的影响:

(三)实证结果分析

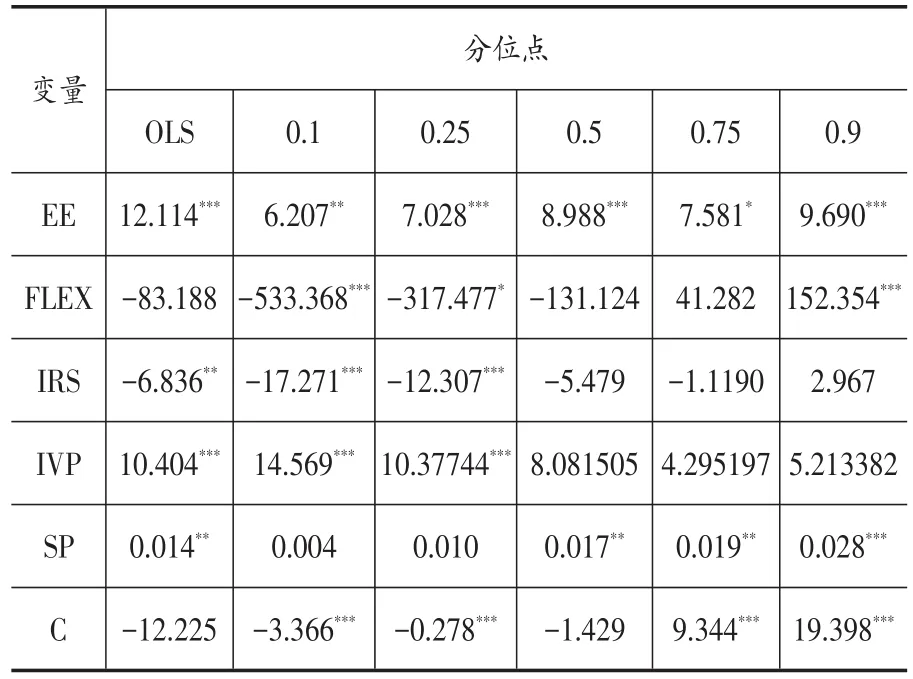

1.汇率预期影响显著。汇率预期EE系数在最小二乘法OLS中显著为正,在分位数回归中也都为正值,在0.25、0.5和0.9分位点处高度显著,表明预期汇率升值能促进短期跨境资本的流入,当汇率预期的条件分布位于0.25、0.5和0.9分位点处,汇率预期对短期跨境资本流动的影响最为显著,而在其他分位点,影响作用相对减少。

2.汇率市场化程度越高影响越显著。分位数回归中,在0.1和0.25分位点处显著为负,在0.9分位点显著为正,在0.5分位点处为不显著的负值,在0.75分位点处为不显著的正值。由此可以看出,汇率市场化水平对短期跨境资本流动的影响随着条件分布由低端向高端变化总体呈增强趋势。

3.境内外利差的影响依趋势而定。境内外利差IRS系数在最小二乘法OLS中显著为负。分位数回归中,在0.1和0.25分位点处显著为负,在0.5和0.75分位点处为负但不显著,在0.9分位点处为正不显著。这意味着短期跨境资本流动净值较小时,境内外利差促进了短期跨境资本流动的加剧,而在短期跨境资本大规模流入或流出时,中美利差对其影响较小。

4.经济增速的影响有限。经济增速IVP在最小二乘法OLS中显著为正,表明国内经济增长将促进短期跨境资本的流入。分位数回归中,经济增速系数在0.1和0.25分位点处均高度显著为正,但在其他分位点处为不显著的正值。

5.资本市场的影响较大。股票价格指数SP系数在最小二乘法OLS中显著为正,分位数回归中也都为正值,仅在0.1和0.25分位点处不显著,其他分位点处均高度显著,这表明国内资本市场发展是短期跨境资本流动的重要影响因素之一。

表1 分位数回归结果

三、政策建议

(一)继续推进人民币汇率市场化改革

一是改善市场沟通和预期引导。在进一步提高数据透明度和加大数据披露力度的基础上,加强数据解读,引导市场交易者做出正确的判断。外汇管理部门应进一步提高数据透明度,完善市场的沟通交流机制,加强政策宣传和解读,加强舆论监督,发现苗头性负面新闻,及时做出有理有据的回应并加以引导,稳定市场的汇率预期。二是巩固汇率市场化改革成果,发挥市场作用引导资本流动。随着人民币汇率的双向波动,要引导投资者增强对波动的容忍度。在汇率形成机制愈加市场化的情况下,汇率预期容易出现分化,有涨有跌的双向波动势必常态化。市场微观主体方面,应对此有正确的风险意识,控制货币错配风险,并恰当使用金融避险工具;管理层方面,在基本退出常态化干预的情况下,只需在汇率波动发生重大偏离时进行熨平,引导市场机制在汇率水平的调整过程中发挥更大的作用,发挥引导跨境资本合理流动的信号作用。三是逐步提高人民币自由兑换程度。在促进资本自由、合理流动的前提下,逐步实现人民币完全自由兑换。实现人民币的可自由兑换应循序渐进、逐步推进,一般认为可按照先长期后短期、先流入后流出、先机构后个人的顺序推进,更重要的是应该结合本国实际,根据国际收支状况和不同的政策侧重点,逐步调整限制与开放的重点。

(二)夯实跨境资金流动的经济基础

一是加强经济转型和改革调整。着力推进供给侧结构性改革是尤为重要的,即在适度扩大总需求的同时,着重提高供给体系质量和效率,促进过剩产能有效化解,促进产业优化重组;降低成本,帮助企业保持竞争优势;化解房地产库存,促进房地产业持续发展;防范化解金融风险,加快形成融资功能完备、基础制度扎实、市场监管有效、投资者权益得到充分保护的资本市场。不断提高技术进步、效率对经济增长的贡献,优化结构,促进创新,增强经济持续增长动力。二是加强“一带一路”建设。“一带一路”的一个重要任务是振兴世界经济,通过亚、欧、非大陆及附近海洋的互联互通,建立和加强沿线各国互联互通伙伴关系,秉持开放的区域合作精神,致力于维护全球自由贸易体系和开放型世界经济,促进经济要素有序自由流动、资源高效配置和市场深度融合,推动沿线各国实现经济政策协调,开展更大范围、更高水平、更深层次的区域合作,共同打造开放、包容、均衡、普惠的区域合作架构。

(三)加强跨境资本监测,防范跨境资本流动风险

一是增强监管能力。主动建立适合的跨境资金流动监测指标体系,密切跟踪形势变化,针对潜在风险,进一步加强风险监测,完善事中事后监管,健全风险预案。要充分运用外汇管理各类信息监测系统,善于从数据中找情况、抓线索,摸清异常跨境资金流动的主要方式和渠道。二是切实落实流入端改革政策,增加外汇市场有效供给。进一步推广落实好已经出台的债券市场开放、全口径宏观审慎外债管理、资本项目外汇收入意愿结汇、企业境外上市募集资金回流等改革,积极做好改革政策宣传工作,及时跟踪反馈,引导企业用好用足流入端改革政策。三是加强“控流出”政策的贯彻落实,完善跨境资本流出管理。加强非现场监测和现场检查,加大对重点关注业务的监测频率,防止违规转移境内资金。及时发现苗头性问题,警惕出现新的资金流出和资产转移渠道,必要时开展专项调查,发现违规行为严厉查处。加强对金融机构业务监管,指导银行认真落实展业原则,细化真实性合规性审核标准。

[1]白晓燕,唐晶星.汇改后人民币汇率形成机制的动态演进[J].国际金融研究,2013,(07):40~50.

[2]曹勇.做市商制度、人民币汇率形成机制与中国外汇市场的发展[J].国际金融研究,2006,(4):67~73.

[3]李晓,丁一兵.人民币汇率变动趋势及其对区域货币合作的影响[J].国际金融研究,2009,(3):8~15.

[4]林乐芬,应玮瑄.汇率市场化进程中短期国际资本流动影响因素实证分析[J].四川大学学报(哲学社会科学版),2014,(4):125~132.

[5]尹晓民,黄欢,刘佳,严莉敏.我国短期资本流动、汇率与股价动态研究[J].金融与经济,2015,(07):4~9.

[6]Eswar S.Prasad,Shang-Jin Wei.The Chinese Approach to Capital Inflows:Patterns and Possible Explanations.Social Science Electronic Publishing,2013,05(11306):274~312.

[7]Kristin J.Forbes,Francis E.Warnock.Capital flow waves:Surges,stops,flight,and retrenchment.Journal of International Economics,2012,88(2):235~251.

[8]Valentina Bruno,Hyun Song Shin. Capital flows and the risk-taking channel of monetary policy.Journal of Monetary Economics,2015,71(2):119~132.

本文结合人民币汇率市场化改革分析我国近年跨境资本流动情况,编制汇率市场化改革指数并运用分位数回归分析短期跨境资本流动的影响因素,得出结论:预期汇率升值能促进短期跨境资本的流入;人民币汇率市场化改革的深入推进,对短期跨境资本流动的影响不断提高;利率政策引导短期跨境资本流动时,需要依趋势而定;短期跨境资本成为趋势性的大幅流入或流出时,国内经济增速对其影响相对微弱;国内良性的资本市场对于引导短期跨境资本合理流动有重要意义。据此本文从继续推进汇率市场化改革、夯实跨境资金流动的经济基础、加强跨境资本监测等方面提出政策建议。

F830.9

A

1006-169X(2017)12-0076-04

10.19622/j.cnki.cn36-1005/f.2017.12.011

尹晓民,刘佳,黄欢,李庆祯,中国人民银行南昌中心支行。(江西南昌 330008)