信息化背景下业财融合的高校科研经费管理模式研究

2018-01-06杨会娟

杨会娟

[摘 要] 业务和财务的有机融合是管理会计的重要原则。为规范科研经费管理,防范风险,提高管理效率,高校应以业财融合为基础,利用信息技术手段搭建业财一体化的科研经费管理平台,提升智能化、自动化水平,优化科研经费管理流程,促使财务人员管理职能的提升,构建数据信息层、业务事件层、业财管理层三层合一的科研经费管理模式。

[关键词] 信息化;业财融合;科研经费管理

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2018. 21. 018

[中图分类号] F232;G475 [文献标识码] A [文章编号] 1673 - 0194(2018)21- 0045- 05

1 前 言

业财融合是业务经验与财务管理结合在一起的简称。2016年6月22日,财政部发布的《管理会计基本指引》指出:“管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”。它指财务部门不仅要完成会计核算工作,同时还要了解业务的运作情况,将财务管理渗透到业务运作的全过程,对业务全过程实施掌控和监督。

当前大多数高校实行科研项目管理和科研经费管理相分离的科研管理模式,科研管理部门负责科研项目管理,财务部门负责科研经费管理。由于财务管理和业务活动没有有效衔接,导致财务人员不熟悉业务,工作重心放在常规业务事件的处理上,对科研经费的管理流于形式,从而呈现出重核算轻管理的特点。科研经费财务管理的缺失造成很多问题:如预算不规范、科研经费使用滞后、结题不结算等,甚至存在套取、滥用科研经费及贪污腐败等违法违规现象。在信息技术蓬勃发展的环境下,高校应利用信息技术手段促进财务和业务的融合,在对科研经费常规业务事件处理的基础上增强财务管理作用,构建一种数据信息层、业务事件层、业财管理层三层合一的科研经费管理模式。

2 业财融合的科研经费管理三层级分析

业财融合的科研经费管理模式以数据信息层为基础,通过与业务事件层和业财管理层互相融合,构成了科研经费管理模式的基本框架。对这三个层级的分析如下。

2.1 数据信息层

科研经费管理中涉及的主要部门有科研管理部门、财务部门、资产管理部门和审计部门等,数据信息层主要由这些部门的信息系统组成。

当前大多数高校的信息系统智能化水平较落后,很多业务事件的处理由工作人员人工操作。例如,目前高校财务部门的信息系统基本能实现预约报销、网上转账支付等功能,但报销审核等工作却基本只能由财务人员人工处理。智能化水平的落后使财务人员陷于日常会计核算等工作而没有精力投入到科研经费管理中去。此外,信息系统间缺乏互通共享,各个职能部门使用的信息系统都是根据自身需求开发或购买的,彼此间相互独立无对接,各职能部门数据资源无法共享。信息的不共享造成相关部门要做大量的重复工作,浪费人力和时间,而且也无法保证各部门信息的及时性和一致性。

业财融合下的数据信息层应建设业财一体化科研经费管理平臺,通过业财一体化平台的建设实现数据的无障碍沟通和流转,提高业务的智能化、自动化处理水平。在此基础上,数据信息层还应对产生的数据信息建立数据仓库,并根据数据关系对数据进行加工处理,为科研经费管理的风险预警和管理决策提供大数据信息支持。

2.2 业务事件层

科研经费管理的流程包含科研经费预算、科研经费支出和科研经费结算管理三个阶段。其中科研预算阶段的业务事件有来款认领和预算拨付等;科研经费支出阶段也即科研经费报销阶段的业务事件有原始凭证审核、制作记账凭证、记账凭证复核、出纳转账等;科研经费结算阶段有财务决算和结题审计等业务事件。

在当前科研经费管理模式下,由于业务事件的智能化处理水平较落后且各部门数据信息无共享,目前业务事件处理呈现各部门重复工作的特点。例如大多数高校科研经费来款认领仍由财务人员人工通知、固定资产类支出不仅需要申购审批,在财务报销时往往还需重复提交材料并审批。数据信息层信息技术的应用解决了这些问题,来款认领可通过系统智能推送、固定资产类支出在购置时即可由资产管理系统对接账务处理系统,生成记账凭证。因此在业财融合的管理模式下,通过数据应用层中智能化、一体化的信息技术的应用,可以对科研经费管理流程进行整合和优化,使大多数科研经费的业务事件能智能处理、自动流转,从而构建一种以信息系统处理为主、人工处理为辅的业务事件处理模式。

2.3 业财管理层

在当前科研经费管理模式下,由于财务人员有限的时间和精力放在会计核算等业务事件的处理上,而无暇对科研经费进行管理。且由于财务与业务的脱节,财务人员不了解业务,对科研经费的预算、支出及结算的管理只能流于形式。因此,在科研经费管理中应加强管理会计的作用。在科研经费管理各阶段,处理业务事件的同时,在大数据信息的支持下,将财务管理渗透到科研经费管理的全过程,对科研经费预算、支出和经费结算管理各环节的风险进行监督,降低科研经费管理风险。

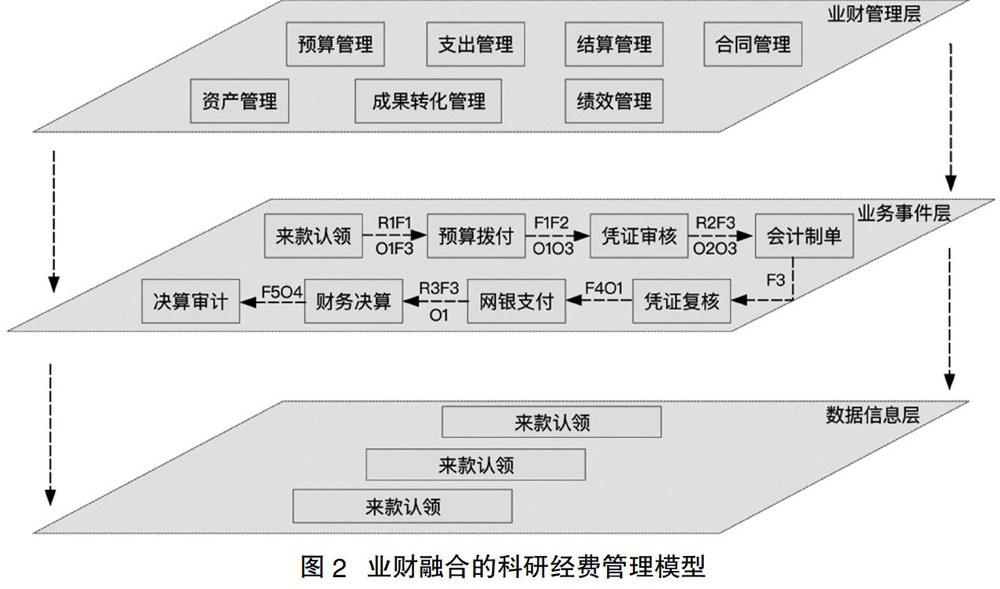

数据信息层、业务事件层、业财管理层这三个层级构成了业财融合的科研经费管理模型框架,如图1所示。

3 业财融合的科研经费管理模式构建

通过对科研经费管理数据信息层、业务事件层和业财管理层三个层级的分析,在实践中可构建业财融合的科研经费管理模型,如图2所示。

3.1 在数据信息层建设业财一体化的科研经费管理平台

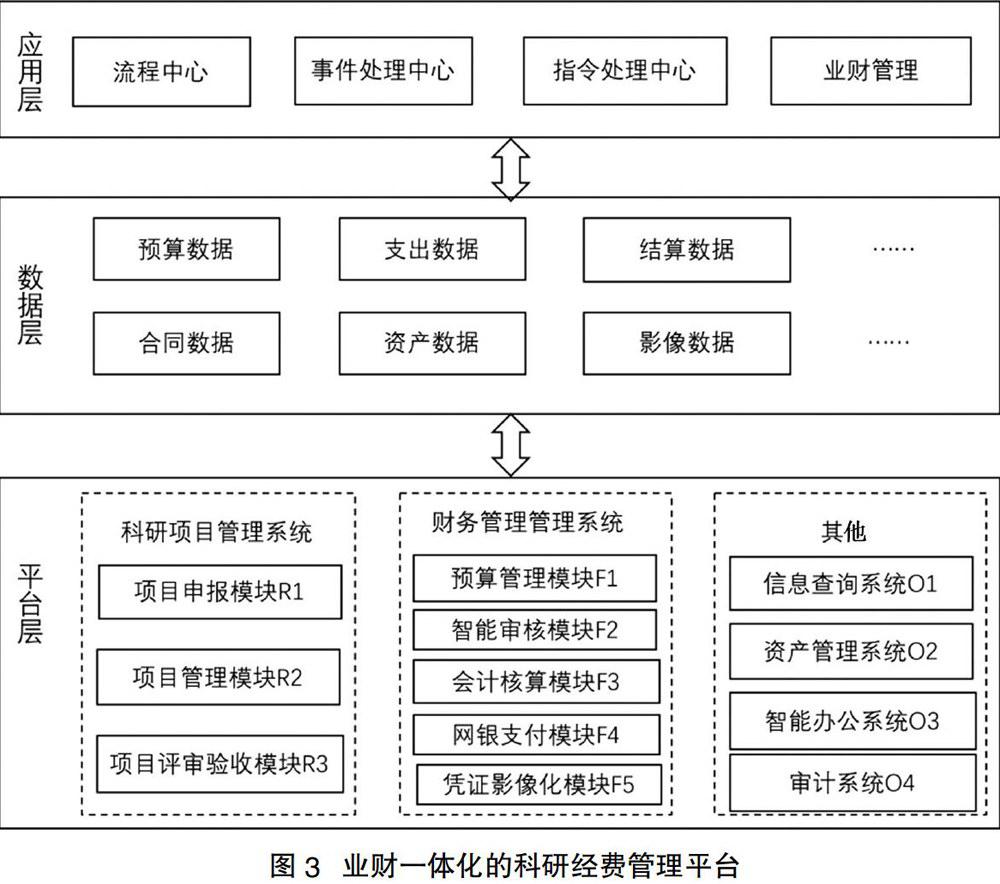

数据信息层应建设业财一体化的科研经费管理平台。业财一体化平台是集科研项目管理、財务管理、资产管理、信息公开查询于一体的各系统底层数据库、各类数据接口交换对接的智能化科研经费管理平台。平台的构建可为业务事件的处理提供智能的、自动化的服务,为财务管理提供大数据信息支持。业财一体化的科研经费管理平台的构建有平台层、数据层和应用层三个层级,如图3所示。

业财一体化平台主要由科研项目管理系统、财务管理系统、信息查询系统、资产管理系统、智能办公系统、审计系统等信息系统构成。在科研项目管理系统里设置项目申报、项目管理和评审验收模块,在财务管理系统中设置预算管理、智能审核、会计核算、网银支付和凭证影像化管理等模块。这些系统和系统模块间相互对接,构成了业财一体化的科研经费管理平台的平台层。

在业财一体化平台数据层,需要应用数据处理技术对业务信息和财务数据进行提取和整理,从海量的数据中筛选、清洗出有用的数据信息并对其进行分类,根据数据类型和数据间逻辑关系从不同维度构建不同的数据库,为科研经费管理决策提供数据支持。

平台应用层以流程为中心,各流程环节以指令和数据进行协同流转,通过信息流、事件流、数据流和指令流的流动来处理业务事件并进行业财管理。在科研经费预算阶段能实现自动来款认领、预算拨付并自动生成预算凭证;在科研经费支出阶段实现凭证智能审核、自动生成记账凭证、自动转账等功能;在科研经费结算阶段能自动生成经费决算信息。平台的构建能大大减轻工作人员的工作量,保证了管理信息的及时性,提高了工作效率。

信息共享的科研经费管理平台的构建,还能起到优化资源配置的作用。如在科研经费支出阶段,科研人员在从事科研活动时务必会使用仪器设备等资产,由于信息不对称,科研人员往往不清楚高校固定资产库存情况,而选择利用科研经费采购固定资产。通过资产管理信息的共享,科研人员能及时查询资产信息,从而充分利用闲置资产,提高固定资产利用率,避免国有资产浪费。

3.2 构建以信息系统处理为主、人工处理为辅的业务事件处理模式

业务事件层应构建以信息系统处理为主、人工处理为辅的业务事件处理模式。业财一体化的科研经费管理平台通过互相融合的智能化信息系统,将大部分业务事件交由信息系统智能在线处理、自动推送,构建了一种以信息系统处理为主、人工处理为辅的业务事件处理模式。

在科研经费预算阶段,项目申报、预算拨付工作都在线上自动处理。科研人员成功立项后,科研管理系统会生成预算拨付表,并与财务管理系统会计核算模块对接自动生成预算凭证。项目立项时填制的预算表也能对接到财务管理系统的预算管理模块,在经费支出前即可实施预算控制。

在科研经费支出阶段,智能审核系统的应用大大减轻了科研人员经费报销工作的压力及财务人员会计核算的工作量。科研项目的经费预算与财务管理系统对接,如果是预算内的支出则会进入智能审核模块,报销人按智能审核模块要求提交原始凭证及附件的影像信息,由智能审核模块智能审核,智能审核模块无法处理的由财务人员人工审核,审核通过后由智能办公系统在线审批,审批完成后会计核算模块自动生成记账凭证并通过网银系统自动转账支付。

在科研经费结算阶段,科研人员可通过信息综合查询系统进入项目评审验收模块,确定项目收支明细账,由财务部门审核预算执行情况并出具财务意见。审计部门则通过审计系统调取会计核算模块的信息,通过凭证影像管理模块对相关经费进行审计,出具审计意见。

通过信息技术的应用,业务、财务信息通过系统智能处理、自动流转,从而减轻科研经费管理相关人员日常事务性工作的工作量,优化了科研经费管理流程,使工作人员有精力投入到管理工作中去,为科研经费的精细化管理打下基础。

3.3 加强业财管理,促使财务职能由核算型向管理型转型

业财融合的管理模式要求应在科研经费管理的各阶段增强财务人员的管理职能,要求财务人员不仅要事后核算,而且还应深入业务前端、加强科研经费内控管理,做到事中管控、及时纠偏。在构建业财融合的管理模式时,应梳理科研经费管理的财务风险点,将财务管理嵌入科研经费管理的全过程。

3.3.1 科研经费预算管理

科研预算阶段的主要风险点是预算编制工作,财务人员应对科研经费预算的编制、控制和评价进行全过程管理。

第一,协助科研人员编制预算。当前科研经费预算主要由科研人员编制,由于大多数科研人员财务知识相对匮乏,他们只能凭借经验进行估计,导致预算编制不合理、不科学,与会计科目的核算口径也不一致,财务部门无法在经费支出时实施预算控制。在业财融合的科研经费管理模式下,财务人员和科研管理部门及相关专家协助科研人员编制预算,保证预算编制的科学性和可操作性。同时,财务人员通过参与预算编制工作,也能更熟悉科研业务,更有利于会计核算。

第二,在科研经费支出时实施预算控制。在科研经费报销时,只有预算内的才能报销,超过预算的即不能报销。由于科研活动具有一定的不可预见性,预算也会有相应的动态调整,财务人员可通过对经费支出的分析,提供预算预警,协助科研人员进行预算调整。

第三,对预算进行分析和考评。通过对预算的分析、考核和评价,促进预算管理工作的改进和提升,提升科研经费使用效率。

3.3.2 科研经费支出管理

对科研经费支出的管理主要包括以下几个方面:

首先,要重点审核经费支出的真实性、合理性和相关性。当前由于财务人员对科研项目缺乏了解,财务报销审核时对是否是合理开支范围往往无法做出正确的判断。在业财融合的科研经费管理模式下,由于财务人员深入到科研经费全过程管理,对科研项目具备一定的了解,因此在支出审核时对其合理性和相关性也能提出意见。

其次,加强合同管理。除科研经费获取、科研成果及成果转化等方面的科研合同以外,外协外包合同由于金额较大或者法律关系复杂,是科研经费支出的重要风险点。财务部门应与合同管理部门相互配合加强外协外包合同管理,重点审核合作单位之间的关联关系,避免虚假协议外包。另外,还应明确经费权限和责任,按协议规定进程支付款项。

科研经费支出管理还应加强资产管理。对重大设备的采购在采购前即对设备采购的必要性进行充分的论证,避免采购不相关资产、虚假采购和重复采购。在支出时财务部门也要确保采购的设备纳入学校管理,避免国有资产流失。

此外,财务人员还可对科研经费数据信息进行大数据分析,对费用发生情况进行变动分析,找出异常波动点并加以监控,将套取、挪用、侵占科研经费等违法乱纪行为扼杀在萌芽阶段。

3.3.3 科研经费结算管理

当前大多数高校存在结题不结算现象,对结余资金管理也不够严格,结余资金的后续支出随意性较大。业财管理要求财务人员不仅应在事后督促科研经费及时结算,督促清理课题,还应在经费支出过程中关注经费支出进程,督促经费及时使用,避免结题不结算。对结余经费的管理也应加强,监督科研经费后续支出,盘活存量资金。

科研经费在使用时可能会存在无形资产的产出,由于财务不懂业务,当前大多高校财务部门并没有对无形资产及其产生的投资收益入账,甚至出现利用无形资产进行私人投资并把投资收益据为己有的现象。因此,科研经费业财管理应加强科研成果和无形资产管理,对产生的无形资产及时入账,避免国有资产损失。

在科研经费结算阶段还应对科研经费进行绩效考核,通过绩效考核提高科研经费使用效率。

总之,业财融合下,财务人员的职能由核算型向管理型转变,通过科研经费预算管理、支出管理和结算管理提高科研经费管理的精细化水平,降低科研经费管理风险。

4 构建业财融合的科研经费管理模式的保障

业财融合的科研经费管理模式的构建需要高校在以下几个方面提供保障。

4.1 以校领导为主导建立专业的科研经费管理团队

业财融合的顺利开展需要得到高校领导的支持。财务和业务的融合需要相关业务、财务以及技术部门的全员参与,因此要求高校应顶层设计,统筹协调,由校领导担任团队组长,抽调相关部门主干成员组成科研经费管理团队,打破部门各自为政的局面,积极促进部门的融合,同时合理配置资源。校领导的重視是推动业财融合的科研经费管理的关键。

4.2 完善业财融合制度建设

要实现业财融合必须要建立完善的制度体系。通过对科研经费管理全过程的梳理,厘清相关责任人的职责,制定规范化工作标准,从制度上约束行为。另外还要建立绩效考核制度,通过考核指标评价相关责任人工作情况,提高工作积极性。

4.3 提升财务人员能力

业财融合的科研经费管理模式促使财务人员由核算型向管理型转变,财务人员的科研业务知识、财务管理能力及信息技术水平也相应需要提升。首先财务人员必须对业务有足够的了解,只有在对业务了解的前提下,财务人员才能更好地提供核算和管理服务;其次业财融合要求财务人员的工作不仅仅是简单的核算工作,还要参与到管理中去,这要求财务人员具备一定的财务管理能力;财务人员还应熟练运用大数据、云计算等先进技术,利用信息技术手段实现业务、财务同步运行,优化资源配置,为精细化管理提供保障。

4.4 提高信息技术水平

信息技术手段的应用是业财融合的基础。高校在业财融合的应用时应根据业务流程和内控管理,建设具有本校特色的科研管理平台,通过信息技术平台实现信息、资源共享和业财融合,且信息系统的建设需随着高校管理制度的变化而更新升级。另外,还应重视科研管理平台的信息安全,保障信息不被泄露,确保平台的正常运行。

5 结 语

在信息化大力发展的今天,利用信息技术手段加强科研经费管理的业务和财务管理深度融合是大势所趋,是提高科研经费管理水平的有效途径。业财融合的管理会计理念将科研项目管理和科研经费管理有机融合起来,通过信息技术的应用,使科研经费管理各环节无缝对接,对提高科研经费管理效率、促进科研经费精细化管理、降低科研经费管理风险具有十分重要的意义。

主要参考文献

[1]施先旺,程平,李雪燃.基于业财一体化的非货币性资产交换活动大会计研究[J].财会月刊,2018(9):3-9.

[2]马鑫.管理会计在企业中的应用[J].合作经济与科技,2018(2):168-169.

[3]张羽瑶,邢东燕.基于信息技术的业财一体化平台研究——以S公司为例[J].中国总会计师,2017(12):46-48.

[4]孙淑娅,国长青,王亚群,等.基于业财融合的科研经费管理模式创新研究[J].齐鲁珠坛,2017(5):8-11.

[5]郭永清.中国企业业财融合问题研究[J].会计之友,2017(15):47-55.

[6]李闻一,王嘉良,胡小峰,等.基于XBRL的业财融合分析[J].财务与会计,2016(3):44-45.