论诉讼财产保全保险的模式选择

2017-12-16乔石

乔石

(北京航空航天大学,北京100191)

论诉讼财产保全保险的模式选择

乔石

(北京航空航天大学,北京100191)

诉讼财产保全保险是一种用于替代传统诉讼财产保全担保的新型保险,存在责任保险和保证保险两种产品模式。保证保险模式下,赔偿责任直接指向保全被申请人的损失;责任保险模式下,赔偿责任针对保全申请人的侵权责任,存在条款设计不符合责任保险要求、保单保函构成保险之外的保证责任等风险。诉讼财产保全保险应采用保证保险的模式,由保险公司向法院出具保单说明函,发挥对诉讼财产保全担保的替代功能。责任保险模式的诉讼财产保全保险可以保留,但应回归防范侵权责任之本质,与法院审查诉讼财产保全申请并无关联。建议最高人民法院与中国保监会联合出台指导文件,并由中国保险行业协会牵头制定行业示范保险条款和保单说明函样本。

诉讼财产保全保险;诉讼财产保全担保;责任保险;保证保险;保单保函

诉讼财产保全保险是近年来出现的一种服务于诉讼财产保全程序的新型保险产品,诉讼财产保全申请人通过投保此种保险,替代传统的诉讼财产保全担保。相比于担保公司提供的诉讼财产保全担保服务,诉讼财产保全保险具有明显的价格优势,保险费率仅为担保服务费率的五分之一甚至更低;同时,保险公司在资产规模上远远大于担保公司,其资信情况更易于被法院所接受。在此背景下,诉讼财产保全保险得到迅速发展,2016年行业保险费总收入超过13亿元,全国有超过20家省、市、自治区高级人民法院出台文件认可诉讼财产保全保险,最高人民法院也在2016年11月颁布的《关于人民法院办理财产保全案件若干问题的规定》中明确“财产保全责任险合同的方式为财产保全提供担保”。

在业务规模迅速增长的同时,对于诉讼财产保全保险的产品模式即诉讼财产保全保险应采用责任保险还是保证保险,一直存在争议。责任保险是以被保险人对第三者依法应负的赔偿责任为保险标的的保险,①《中华人民共和国保险法》第六十五条。保证保险则是以信用风险为保险标的的保险,投保人为义务人、被保险人为权利人,②中国保险监督管理委员会《信用保证保险业务监管暂行办法》第二条。两者为不同的保险类型,但在诉讼财产保全领域,却同时存在着责任保险和保证保险模式的诉讼财产保全保险,且在适用上两者并无明确区分。诉讼财产保全保险应采用何种模式,目前两种保险类型同时存在的状况该如何规范,须进一步加以探究。

一、责任保险或保证保险——诉讼财产保全保险的模式问题

(一)诉讼财产保全保险的现行模式。

诉讼财产保全保险最早出现于2012年,当时采用的是责任保险的模式。中国保险监督管理委员会(以下称“中国保监会”)云南监管局给予诚泰财产保险股份有限公司云南分公司申报的“财产保全责任保险”创新试点项目两年保护期,[1]标志着诉讼财产保全保险第一次进入保险市场。2015年,中国平安财产保险股份有限公司开始在全国范围内推广诉讼财产保全保险,[2](P4)迅速引起保险市场关注,各大保险公司纷纷跟随推出类似的诉讼财产保全保险产品,模式上仍以责任保险为主(诉讼财产保全责任保险)。2016年以后,采用保证保险模式的诉讼财产保全保险开始在保险市场上出现(诉讼财产保全保证保险),中国保监会先后批复同意长安责任保险股份有限公司、中国平安财产保险股份有限公司等7家保险公司申报的保证保险模式的诉讼财产保全保险条款。目前,诉讼财产保全保险在经营模式上呈现出以责任保险为主、保证保险为辅的态势,以2016年我国前八大财产保险公司的情况为例,8家公司全部经营责任保险模式的诉讼财产保全保险,而其中3家公司兼营保证保险模式的诉讼财产保全保险,具体详见表1。

表1 2016年我国前八大财产保险公司经营诉讼财产保全保险模式统计表

(二)诉讼财产保全保险两种模式之比较。

笔者以中国人民财产保险股份有限公司的诉讼财产保全责任保险条款和中国平安财产保险股份有限公司的诉讼财产保全保证保险条款为例,对两种模式的诉讼财产保全保险进行比较:

责任保险模式下的诉讼财产保全保险以诉讼财产保全申请人因申请错误而产生的赔偿责任作为保险标的,保证保险模式下的诉讼财产保全保险则以诉讼财产保全被申请人因申请人申请错误而遭受的损失作为保险标的,两种模式之主要差别在于法律合同关系的设计不同。具体而言,一是在保险合同的当事人上,诉讼财产保全责任保险的投保人和被保险人均为诉讼财产保全申请人,诉讼财产保全保证保险的投保人为诉讼财产保全申请人,被保险人为诉讼财产保全被申请人;二是在保险责任上,诉讼财产保全责任保险为因申请错误造成保全被申请人或利害关系人遭受经济损失,保险公司赔偿应由被保险人(诉讼财产保全申请人)承担的经济赔偿责任,诉讼财产保全保证保险则为因申请错误致使被保险人(保全被申请人)遭受损失,保险公司向被保险人赔偿投保人依法应承担的损失。

在保险期间、赔偿处理、当事人权利义务等主要条款上,诉讼财产保全责任保险与诉讼财产保全保证保险均较为一致。但与一般保险产品相比,诉讼财产保全保险则存在一些较为特殊的设计:一是在责任范围上,不设责任免除条款和免赔率,按照条款规定,赔偿责任以人民法院判决确定的损失为准;二是在保险期间上,约定保险责任至保全损害之债诉讼时效届满或生效法律文件执行完毕时终止,即保险期间与诉讼保全程序一致,如诉讼保全程序持续多年,保险责任也将一直延续;三是出现被保险人未及时告知基础债权债务纠纷的重大进展、未积极行使诉讼权利等情形时,保险公司应先行向诉讼保全的被申请人赔付,之后再向被保险人实施追偿;四是约定非经人民法院同意,投保人不得退保,即投保人解除保险合同须以人民法院同意为前提;五是保险公司在出具保险单的同时,还须向诉讼财产保全的申请法院出具一份保单保函,关于保单保函后文将做详细论述。

(三)关于诉讼财产保全保险模式之争论。

通过比较可以看出,诉讼财产保全保险的两种模式既存在设计上的差异,又在诸多条款内容上保持一致,在责任保险与保证保险模式并存的情况下,哪种模式更适合诉讼财产保全保险,一直存在两种不同的观点。

赞成采用责任保险模式的观点认为,保证保险是在被保险人未履行合同或法定义务的情况下,保险公司代替其履行合同义务;责任保险则是在被保险人没有按照法律或合同规范操作而导致第三者人身或财产损害时,由保险公司代为赔偿。[3](p24)诉讼财产保全保险本质上不是在被保险人违约后由保险公司代为履行义务,而是在被保险人行为给第三者造成损失时代为赔偿,承保的是侵权责任,理赔时也必须有法院判决认定被保险人存在过失,赔偿金以第三方损失为限,属于责任保险。[3](p26)

赞成采用保证保险的观点认为,保证保险承保的是信用风险,而责任保险承保的是责任风险,从民事诉讼法相关规定看,法院要求诉讼财产保全申请人提供担保的依据是其信用不足或欠缺,诉讼财产保全保险的首要功能是增信。采用责任保险模式的诉讼财产保全保险是借责任保险之名,行保证保险之实。[4](p373)在责任保险模式下,会出现诉讼财产保全行为者(保全申请人)和责任者(保险公司)相分离的二分结构,使诉讼当事人有了随意申请财产保全的冲动,利用诉讼财产保全程序提起恶意诉讼阻碍保全被申请人正常生产经营。[5](p45)在保证保险模式下,财产保全申请人作为投保人就作为被保险人的保全被申请人可能享有的赔偿请求权向保险公司投保,保险公司可因此而获得追偿权,在向保全被申请人承担错误保全赔偿责任后向保全申请人进行追偿,可以使保全申请人谨慎行事,避免因保全错误而承担赔偿责任。[5](p47)

二、基于诉讼财产保全保险属性与功能之分析

诉讼财产保全申请人投保诉讼财产保全保险的目的在于替代传统的诉讼财产保全担保。哪种模式更能实现投保人的投保目的,充分保护被保险人的利益,须首先从诉讼财产保全保险的属性与功能上进行分析。

(一)诉讼财产保全保险在属性上是保险而非担保。

诉讼财产保全保险在诉讼财产保全程序中实现了对传统诉讼财产保全担保的替代,满足了法院的相关要求,节省了诉讼财产保全申请人的成本。正是这种替代性,使诉讼财产保全保险在属性上是保险还是担保,成为讨论的前提。如诉讼财产保全保险是一种担保,则无论采用责任保险还是保证保险模式,实质上都仅是套用了“保险”的名称,应从担保的视角加以研究,关于保险产品模式的讨论将失去基础。

将诉讼财产保全保险界定为担保,目前存在两种观点:一种观点认为,我国民事诉讼法所规定的诉讼保全担保不同于通常的民法担保,具有一定的公法性质,保险公司经营的类担保性质的保险业务即诉讼财产保全保险是符合民事诉讼法及相关司法解释的。[2](p4)按此观点,诉讼财产保全保险是保险而不是民事担保,但可以成为民事诉讼法所规定的公法性质的担保。另一种观点认为,诉讼财产保全保险是一种与金钱担保、物保作用一样的担保物,在发生错误保全时,财产保全申请人依据保险产品的合约,要求保险公司在保险限额内予以赔偿,保证被保全人所遭受损失得以赔偿。[6](p50)此种观点实际上将诉讼财产保全保险等同于一般民事担保。

笔者以为上述两种观点均值得商榷。一方面,虽然诉讼财产保全程序中的担保属于司法程序上的担保,为诉讼行为,与担保法所调整的担保有法律适用上的区别,[7](p106)但该担保的形式与要求也绝非完全由法院甚至法官个人决断,在民事诉讼法及相关司法解释缺少明确规定的情况下,形式上仍须遵循一般民事担保之相关要求,不能仅以公法性质担保为理由,随意扩大诉讼财产保全担保之范围。另一方面,作为一种保险产品,诉讼财产保全保险是否可以作为担保物,在诉讼财产保全申请人与保险公司之间成立担保关系?根据保险法,储蓄性人身保险的保险单因具有现金价值可以质押,①《保险法》第三十四条第二款规定,“按照以死亡为给付保险金条件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押”。此条规定可以作为保险单质押的法律依据,但该条文位于《保险法》人身保险合同章节,仅适用于人身保险,并不适用于财产保险。从担保的原理看,人身保险的保险单质押是基于其具有现金价值,只有带有储蓄性质的人身保险保单才可以质押。而财产保险以填补被保险人的财产损失为目的,原则上并不具有储蓄性,保险事故并不必然发生,保险公司给付保险金的义务也不确定,[8](p122)不具有担保物之属性。责任保险和保证保险均属于财产保险的范畴。②《中华人民共和国保险法》第九十五条。在法律规定上,财产保险作为担保物缺乏足够依据。①最高人民法院于1992年向江西省高院《关于财产保险单能否用于抵押的复函》中提到,“抵押物应当是特定的、可以折价或变卖的财产。财产保险单是保险人与被保险人订立保险合同的书面证明,并不是有价证券,也不是可以折价或者变卖的财产。因此,财产保险单不能用于抵押。”(当时我国法律尚未区分抵押与质押)虽然该复函做出时间较早,但按照《物权法》规定,“法律、行政法规规定可以出质的其他财产权利”才可以作为权利质押的标的,从目前相关法律法规看,将财产保险的保险单进行质押并无依据。实践中虽然出现了个别财产保险保单质押的案例,但也仅限于储蓄型财产保险。[9](p95)

综上,诉讼财产保全保险采用保险合同的形式,使用在中国保监会报备的保险条款,应体现为诉讼财产保全申请人与保险公司之间的保险合同关系,而非担保关系。将其界定为担保,不仅缺乏充分依据,而且将面临可能违反公司法、②《中华人民共和国公司法》第十六条规定,“公司向其他企业投资或者为他人提供担保,依照公司章程的规定,由董事会或者股东会、股东大会决议。”实践中,保险公司经营诉讼财产保全保险并无董事会或者股东会、股东大会决议。中国保监会监管规定③中国保险监督管理委员会《关于规范保险机构对外担保有关事项的通知》规定,“保险公司、保险资产管理公司不得进行对外担保”,“各保险机构应当严禁分支机构对外担保”。等问题。

(二)诉讼财产保全保险两种模式担保功能之比较。

保险最基本的功能是分散与转移风险损失,但几乎所有的保险都具有一定的担保功能。[10](p80)虽然诉讼财产保全保险在属性上为保险,但在功能上仍可发挥担保作用,实现对诉讼财产保全担保的替代。如前所述,诉讼财产保全保险在条款中存在不设责任免除、保险期间与诉讼财产保全程序一致、投保人不得退保等不同于一般保险产品的约定,实质上也是为了使诉讼财产保全保险的担保功能得到更大发挥。最高人民法院《关于人民法院办理财产保全案件若干问题的规定》中提出“财产保全责任险合同的方式为财产保全提供担保”,正是强调诉讼财产保全保险所具有的担保功能。因此,判断诉讼财产保全保险应采用责任保险或保证保险模式,便是分析哪种模式能够更好地发挥出担保功能,满足诉讼财产保全申请人、法院对于诉讼财产保全保险之要求。

责任保险是以被保险人对第三者依法应负的赔偿责任为保险标的的保险,诉讼财产保全保险采取责任保险模式时,保险标的为转移诉讼财产保全申请人之侵权责任,是对于诉讼财产保全申请人在诉讼财产保全程序中赔偿责任的风险防范;保证保险是以信用风险为保险标的的保险,是保险公司作为被保险人的保证人提供担保而成立的保险合同,[11](p147)诉讼财产保全保险采取保证保险模式时,保险标的为补偿诉讼财产保全被申请人之损失,是对于诉讼财产保全被申请人在诉讼财产保全程序中遭受损失的风险防范。在诉讼财产保全程序中,要求诉讼财产保全申请人提供担保的目的无非是为赔偿申请保全错误而给被申请人造成的损失。[12](p92)采用保证保险模式时,诉讼财产保全保险的保险标的直接针对被申请人之损失补偿,显然更能体现诉讼财产保全担保之目的;而采用责任保险模式时,保险赔偿须以确定诉讼财产保全申请人侵权责任为前提,属于对诉讼财产保全被申请人的间接保护,担保功能相对较弱。此外,保证保险与保证业务之区分一直是保险法领域的热点理论问题,客观上也说明了保证保险与担保有更多相似之处,相比于责任保险,担保功能更为显著。

三、诉讼财产保全保险采用责任保险模式之风险

从功能上分析,采用保证保险模式时,诉讼财产保全保险具有更强的担保功能,更符合诉讼财产保全申请人、法院之需求。但当前实践中,诉讼财产保全保险则以责任保险为主流模式。究其原因,除保险公司对诉讼财产保全保险的认识尚不充分外,主要原因是责任保险在费率厘定上更具灵活性,相比保证保险具有更大的竞争优势。④保证保险以投保人的信用状况作为精算基础,费率计算的方式更接近于担保业务;责任保险则以被保险人承担赔偿责任的概率作为精算基础,费率计算更多依据保险公司对于产生赔偿责任之可能性的判断。比较而言,保险公司在责任保险模式下确定保险费率的主动性及灵活性更大。这也造成诉讼财产保全保险领域出现两种模式并存、保险条款内容较为一致的特殊现象。然而,责任保险与保证保险为不同的保险类型,如前所述,诉讼财产保全保险中存在一些不同于一般保险产品的特殊设计,在责任保险与保证保险模式下会产生不同的理解。相较而言,采用责任保险模式将给保险公司带来诸多风险。

(一)保单保函之风险。

无论采用责任保险还是保证保险模式,保险公司在承保诉讼财产保全保险时,除向投保人出具保险单,还会向法院出具一张保单保函。如何理解该保单保函的性质,是保险合同的组成部分还是独立于保险合同之外的保证,认识并不统一。如将保单保函界定为独立于保险合同的保证,则意味着保险公司在仅收取保险费的情况下,将同时承担保险责任和保证责任,显然加大了保险公司的经营风险,违背了诉讼财产保全保险作为一种保险产品的本意。

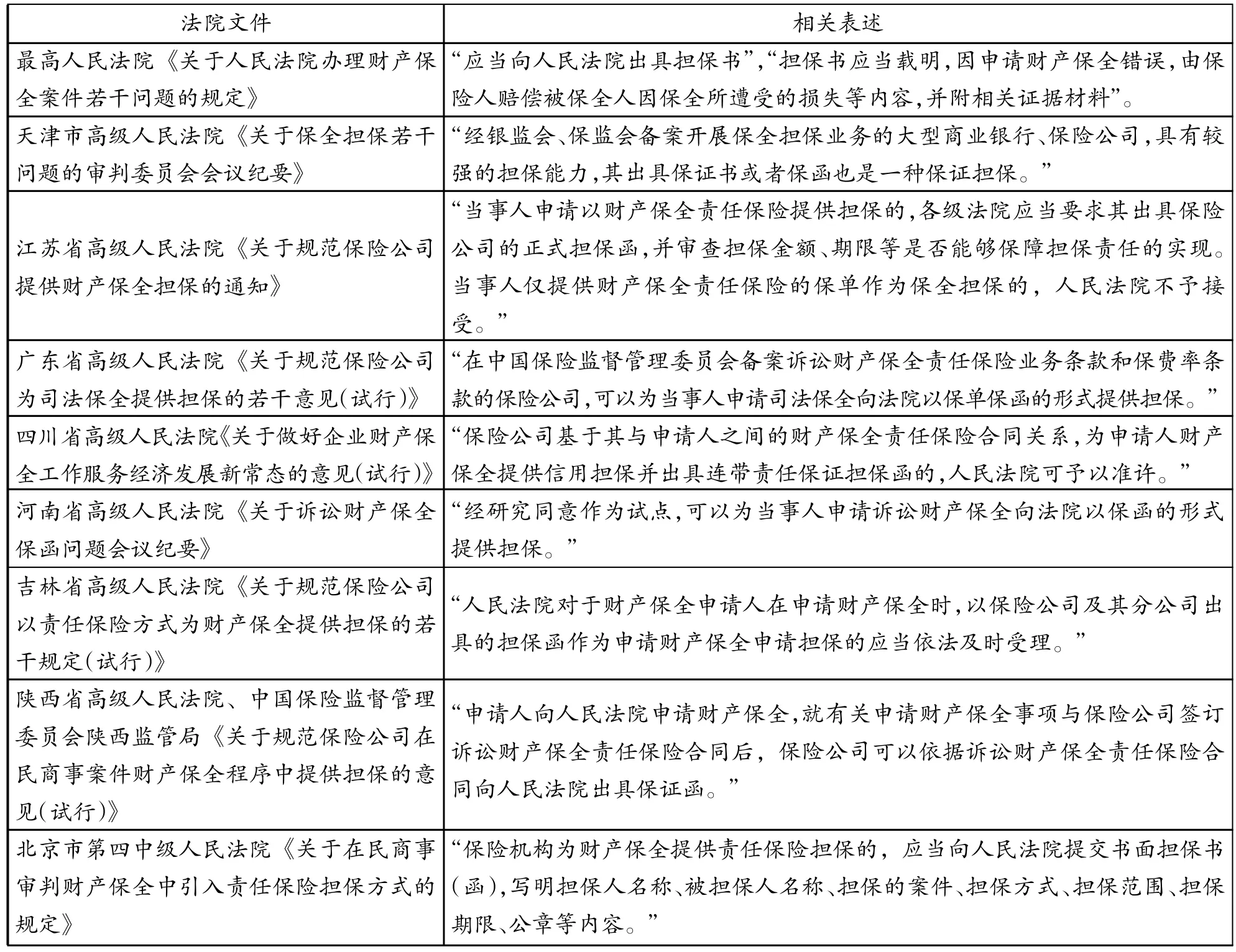

法院是诉讼财产保全程序的实施主体,也是保单保函的接受方,对于保单保函的理解应更多基于法院的认识。从目前最高人民法院及主要地区法院关于诉讼财产保全保险的文件表述中,可以得出一些结论(见表2)。

通过上述梳理可以看出,各法院均较为一致地将保单保函视为一种保证,而对于保单保函是否独立于保险合同并无明确要求。对于保险公司来说,需要考虑诉讼财产保全保险中保险责任与保单保函项下保证责任之关系,如构成双重责任,则将大大增加自身经营风险。

在责任保险模式下,保险标的为诉讼财产保全申请人对被申请人之侵权责任,当被申请人遭受损失时,法院不能直接要求保险人赔偿损失,而是应在法律上先确认诉讼财产保全申请人的侵权责任,再由保险公司在责任范围内赔偿。如保单保函作为一种保证,当诉讼财产保全被申请人遭受损失时,法院可以直接要求保险公司依据保单保函赔偿损失,这显然与上述责任保险模式下的诉讼财产保全保险属于不同的法律关系,构成了保险公司的双重责任,增加了其风险。

相比之下,保证保险是以保险公司作为被保险人的保证人而成立,在保证保险模式下,诉讼财产保全保险的保险标的即是直接赔偿诉讼财产保全被申请人遭受的损失,与保单保函项下的保证责任是一致的。此种情况下,保单保函与保险合同所发挥的作用相同,可以将其视为保险合同的组成部分,保险公司向法院出具保单保函并不额外增加自身风险。

表2 最高人民法院及主要地区法院关于诉讼财产保全保险的文件表述

(二)条款设计之风险。

如前所述,无论采用责任保险还是保证保险模式,诉讼财产保全保险在条款设计上均与一般保险产品存在差异。在不同模式下,对于这些条款设计的理解并不相同,给保险公司造成的风险也有所差别。

1.责任免除条款。诉讼财产保全保险一般不设责任免除条款,以增强其担保功能,但当投保人或被保险人故意制造保险事故时,责任保险和保证保险模式下的处理则有所不同。在责任保险模式下,诉讼财产保全申请人故意错误申请,造成被申请人损失,即使没有责任免责条款,保险公司也可以根据保险法拒绝承担保险责任。①《中华人民共和国保险法》第二十七条。在保证保险模式下,作为投保人的诉讼财产保全申请人故意制造保险事故时,保险公司仍须向被保险人即被申请人承担保险责任。[13](p111)[14](p49)诉讼财产保全保险的目的在于替代传统的诉讼财产保全担保,而诉讼财产保全申请人故意错误申请的情形恰恰是诉讼财产保全担保制度保护的重点,责任保险模式下诉讼财产保全被申请人的损失得不到赔偿,将使诉讼财产保全保险无法满足诉讼财产保全申请人、法院的要求,影响该保险产品的长远发展。

2.被保险人义务条款。按照保险法规定,被保险人在保险期间内不履行相关义务(如危险程序显著增加时的通知义务等),将可能引发保险公司解除保险合同等风险。在责任保险模式下,诉讼财产保全保险的被保险人为诉讼财产保全申请人,诉讼财产保全申请成功后,其利益已得到满足,对按约定履行保险合同相关义务并无主动性,一旦怠于履行相关义务将可能导致被申请人损失无法得到赔偿。在保证保险模式下,被保险人为诉讼财产保全被申请人,其不履行保险合同相关义务将直接导致自身损失得不到赔偿,履行相关义务的积极性较高。因此,责任保险模式下,诉讼财产保全保险的被保险人存在怠于履行保险合同相关义务的风险,影响诉讼财产保全保险对诉讼财产保全担保的替代作用。

3.追偿条款。保险代位权制度是平衡被保险人、保险公司、第三人之间权利义务关系的选择。[15](p31)保险法规定,因第三者造成保险事故的,保险公司赔偿后,可以代位行使被保险人对第三者的赔偿请求权。②《中华人民共和国保险法》第六十条。在责任保险模式下,诉讼财产保全保险的追偿条款约定为“保险人应当向被申请人或利害关系人先行赔付,但保险人有权向被保险人追偿”,由于诉讼财产保全申请人为保险合同的被保险人,即保险合同保障的对象,保险公司向其实施追偿在理论和法律依据上均存在瑕疵。在保证保险模式下,诉讼财产保全保险的追偿条款约定为“保险人应当向被保险人先行赔付,但保险人有权向投保人追偿”,此时诉讼财产保全申请人为投保人,而保险公司追偿的“第三者”是指保险公司和被保险人之外的其他人,并不排除投保人,[14](p50)保险公司向诉讼财产保全申请人追偿并无不妥。

四、基于国外相关情况之分析

由于不同国家或地区在司法制度上存在差异,国外并无与我国诉讼财产保全保险相同的保险产品,但分析国外相关保险制度,仍可以为我国诉讼财产保全保险的模式选择提供借鉴。

(一)美国的司法担保制度。

在美国,保证(Suretyship)被视为一种特殊的保险类型,③The Surety&Fidelity Association of America(SFAA) ,“Suretyship is a very specialized line of insurance that is created whenever one party guarantees performance of an obligation by another party.”at http://www.surety.org/?page=AboutSurety,2017-07-03.实务中并不区分保证保险与保证业务,此类业务统一称为Surety Bond,④The Surety&Fidelity Association of America(SFAA),“A surety bond is a written agreement that usually provides for monetary compensation in case the principal fails to perform the acts as promised.”at http://www.surety.org/?page=AboutSurety,2017-07-03.主要由保险公司负责经营。①The Surety&Fidelity Association of America(SFAA),“Most large property and casualty insurance companies have surety departments.In addition,there are some companies for which surety bonds make up all or most of their business.In either case,in order for a company to write a surety bond in the United States,it must be licensed by the insurance department of one or more states.”at http://www.surety.org/?page=AboutSurety,2017-07-03.因此,在国内一些关于美国保险法的译著中,直接将保证保险合同的主体称为保证人、被保证人和权利人,而非投保人、被保险人和保险人。[16](p203)美国司法领域存在司法担保制度(Judicial Bonds)②“Judicial bonds are bonds required by a rule of civil procedure or particular statute to obtain court ordered relief in civil matters.”Omar J.Harb and Patrick Q.Hustead.New Appleman on Insurance Law Library Edition,Matthew Bender&Company Inc,Chapter144.05.,包括破产担保(Receiver Bonds)、上诉担保(Appeal/Supersedeas Bonds)、禁令担保(Injunction Bond)等。其中,禁令担保(Injunction Bond)在功能上与我国的诉讼财产保全担保较为类似。③The purpose of an injunction bond is to“protect the subjects of an ultimately found-to-be erroneouspreliminary injunction from the damages they have sustained.”Black Warrior Riverkeeper,Inc.v.U.S.Army Corps of Eng’rs,297 F.R.D.633,635(N.D.Ala.2014).司法担保作为保证业务的一种类型,也同样由保险公司负责经营。我国诉讼财产保全保险的功能在于实现对诉讼财产保全担保的替代,美国的保证业务与我国的保证保险较为一致,以此类推,美国司法担保中的禁令担保也与我国保证保险模式下的诉讼财产保全保险更为接近。

(二)英国司法制度中的担保。

英国虽然存在保证保险(Guarantee Insurance)与保证(Suretyship)的区分,但两者的差别体现为分属衡平法与普通法法律体系,④“The rules of guarantee insurance are a part the law of contract and were developed in the courts of common law.Suretyship does not necessarily depend on a contract,and its rules were developed in courts of equity.”Robert M.Merkin.Colinvaux's Law of Insurance ,Sweet&Maxwell,2010.20.012.在形式上并不存在明显差异,⑤“It is often a difficult question whether a given contract is one of guarantee or of insurance.In Seaton v Health,Romer LJ stated that the distinction does not depend on the mere use of the words“insurance”or“guarantee”,but they can generally be distinguished by the way in which they are effected.”Robert M.Merkin.Colinvaux's Law of Insurance,Sweet&Maxwell,2010.20.012.两者具有相同的功能,且均属于保险公司的经营范围。英国的司法制度与美国有较大的相似性,司法程序中的担保也被称之为Bond,属于保证业务(Surety Bond)的一种类型,诉讼当事人可以选择向保险公司购买相关服务。因此,英国司法制度中的相关担保在功能上也更接近于我国保证保险模式下的诉讼财产保全保险。

(三)日本保险法中的保证证券。

日本保险业法第三条规定,“保证证券业务(指约定以履行契约上之债务或法令上之义务为保证,并受有对价之业务中,根据保险数理决定该对价,并提存准备金,利用再保险或其他保险上所使用之固有方式分散危险)所生之保证,⑥在日本保险业法的英文译本中,该保证证券业务被译为Surety Bond Business。视为前项第一款所揭之保险的经营;该保证之对价,视为该款保险的保险费。”[17](p10)按此规定,日本的保证证券也是保证保险的一种,但其并非采用给付保险金的方式,只是由保险公司向第三方提供履行合同之保证。[18](p5)实践中,作为投保人的债务人将保证证券提交给债权人,向债权人保证债务人确实有能力偿还债务。万一发生债权人无能力偿还债务时,首先将由保险公司向债权人清偿债务。[18](p5)由此可见,日本保险法中的保证证券与我国担保法上的保证较为类似,但其又被视为保险业务,属于具有担保作用的保险。以此类推,我国的诉讼财产保全保险应采用与保证业务更为类似的保险类型,保证保险模式显然更为适当。

(四)韩国的司法担保。

韩国并不区分保证保险与保证业务,统一由保险公司经营。从韩国最大的保证保险公司首尔保证保险株式会社的经营范围看,保证业务(surety bonds)和信用保险(credit insurance)是其主要的业务类型,①Seoul Guarantee Insurance,“SGI provides guarantee service to both individuals and corporations.Products are mainly classified as surety bonds and credit insurance.”athttps://www.sgic.co.kr/chp/iutf/en/html/Products.mvc?tm=2&sm=1,2017-07-03.其中保证业务也包括了司法担保(Judicial Bond/Court Bond)。②Seoul Guarantee Insurance,“The Court Bond covers the loss that the Principal should compensate to the Obligee when the Obligee receives a title of debt relating to the right of claim for damages due to the case as stipulated in the bond.”at https://www.sgic.co.kr/chp/iutf/en/html/Products.mvc?tm=2&sm=1,2017-07-03.因此,韩国保险公司所经营的司法担保业务在功能上也更类似于我国保证保险模式下的诉讼财产保全保险。

保证保险起源于英美国家,从上述分析的情况看,由保险公司或其附属机构提供保证已经成为公司保证的典型形式,事实上,专门的担保公司已很少见。保证保险多采取保函的形式,与一般的保单格式截然不同,一般不涉及诸如保险期限、保险责任、责任免除等保险合同基本条款。[18](p5)按照我国法律制度,保证与保险具有不同的属性,但在功能上则较为接近,采用保证保险模式的诉讼财产保全保险来实现对传统诉讼财产保全担保的替代符合国外的实践情况,而且,国外并无采用责任保险模式的保险产品来发挥司法担保作用的先例。

五、诉讼财产保全保险的模式选择建议

基于前述分析,笔者建议诉讼财产保全保险选择保证保险的模式,以更好地实现该保险产品对传统诉讼财产保全担保的替代功能。具体建议上,一方面应统一法院、诉讼财产保全申请人及保险公司对于诉讼财产保全保险的认识,避免因各方认识不一致所带来的风险隐患;另一方面,应从产品设计、制度规范、监管引导等角度,为诉讼财产保全保险提供完善的发展路径,具体建议如下:

(一)产品设计方面。

发挥诉讼财产保全担保替代功能的诉讼财产保全保险应以保证保险的模式进行设计,由诉讼财产保全申请人作为投保人,保全被申请人作为被保险人,保险公司对被保险人在诉讼财产保全中遭受的损失承担赔偿责任,赔偿后有权向投保人即诉讼财产保全申请人实施追偿。此种设计下,保险公司承担的保证保险责任在实质内容上与第三方保证已基本一致,保险公司向法院出具保单保函并不增加其责任,但名称上建议采用“保单说明函”,以体现保险公司承担的是保险责任而非保证责任,同时满足法院审查相关要求。

责任保险模式的诉讼财产保全保险仍可以保留,但须回归转移诉讼财产保全申请人侵权责任风险这一本质,不再作为诉讼财产保全担保的替代产品出现。在条款设计上,责任保险模式的诉讼财产保全保险应遵循责任保险的一般要求,诉讼财产保全申请人既是投保人,也是被保险人,对于其因申请错误产生之对保全被申请人的赔偿责任,保险公司在保险金额范围内进行赔偿。保险公司赔偿后,将不得再向诉讼财产保全申请人进行追偿。此外,在被保险人故意制造保险事故等情形下,保险公司可以依据保险法不承担赔偿责任。③《中华人民共和国保险法》第二十七条。在责任保险模式下,诉讼财产保全保险的目的仅在于转移诉讼财产保全申请人在诉讼财产保全程序中可能出现的侵权责任,与法院受理诉讼财产保全申请并无直接关系,因而保险公司也不应向法院出具保单保函或类似文书。

责任保险和保证保险模式的诉讼财产保全保险可以同时存在,但应发挥不同的风险防范功能。保证保险模式的作用在于替代传统诉讼财产保全担保,而责任保险模式的作用在于转移诉讼财产保全申请人之赔偿责任,两种保险之间是保险责任的衔接关系而非替代关系。在保证保险模式的诉讼财产保全保险中,保险公司向诉讼财产保全被申请人履行赔偿责任后,有权向保全申请人进行追偿,而如果诉讼财产保全申请人同时投保了责任保险模式的诉讼财产保全保险,此份保险的作用便是针对前述追偿进行风险防范。例如,诉讼财产保全申请人分别向A保险公司和B保险公司投保了保证保险和责任保险模式的诉讼财产保全保险,A保险公司向保全被申请人赔偿损失后,将有权向保全申请人进行追偿,而B保险公司则应按照A保险公司的追偿要求在保险责任范围内向其赔偿。

(二)制度规范方面。

诉讼财产保全保险是一项新型的保险类型,是诉讼财产保全程序与保险业务相结合的产物,需要在制度上进一步加以确认。建议由最高人民法院与中国保监会联合就保证保险模式的诉讼财产保全保险出台指导性文件,明确诉讼财产保全保险的属性、功能、产品模式及法院审查中的相关要求,改变目前最高人民法院及各地方法院相关指导文件中过分强调保单保函之担保作用、忽视诉讼财产保全保险本身之保险属性等问题,为各地方法院在实践中认可、执行诉讼财产保全保险提供明确的制度依据,同时也为此项保险业务的长远发展提供完善的制度环境。按照上述产品设计建议,责任保险模式的诉讼财产保全保险与法院受理诉讼财产保全申请并无直接关系,最高人民法院与中国保监会的联合文件无须对此做出规范,由保险法及相关监管规定调整即可。

(三)监管引导方面。

针对实践中责任保险与保证保险模式诉讼财产保全保险并存的情况,建议中国保监会进一步规范相关保险产品的费率和条款审查,明确相关要求,并引导保险公司加大保证保险模式下诉讼财产保全保险的开发力度。2016年以后多家保险公司向中国保监会报备保证保险模式的诉讼财产保全保险条款,实际上也反映了这种趋势。同时,建议由中国保险行业协会牵头制定两种模式下诉讼财产保全保险的行业示范条款,并设计保证保险模式下保单说明函的行业样本,在一定期限内要求保险公司统一使用,待市场成熟后,再逐步引导保险公司开发差异化的保险条款。

结语

诉讼财产保全保险采用保证保险的模式更有利于发挥其担保功能,实现对诉讼财产保全担保的替代;同时责任保险模式的诉讼财产保全保险仍可以作为一种保险产品存在,但应与法院审查诉讼财产保全申请相分离。诉讼财产保全保险是一种新型的保险产品,对其模式选择的研究是以我国当前保险法律制度为基础,未来随着我国保险市场的创新与制度环境的完善,诉讼财产保全保险也将迎来更为广阔的发展空间,相关研究亦可进一步深入。

[1]中国保险监督管理委员会云南监管局.云南创新试点“财产保全责任保险”[EB/OL].http://www.circ.gov.cn/web/site38/tab2210/info225843.htm,2012-11-02/2017-06-26.

[2]吕丹丹,陈禹彦.诉讼财产保全责任保险中的法律问题[N].中国保险报,2016-03-24(04).

[3]皮立波.责任保险和保证保险的区别探讨[J].保险理论与实践,2016,(3).

[4]方乐华.保险法视角下的诉讼财产保全保险[A].大连海事大学.中国保险法学研究会2016年年会暨中国保险法的国际化发展研讨会论文集[C].大连,2016.

[5]伊鲁.诉讼财产保全责任险与恶意诉讼[J].法制博览,2016,(9).

[6]吴在存.在财产保全中引入责任保险担保的路径及其价值[J].人民法治,2016,(9).

[7]李仕春.民事保全程序研究[D].北京:中国政法大学,2002.

[8]欧阳海泉,廖焕国.保单质押贷款的法律分析[J].财经理论与实践(双月刊),2004,(11).

[9]孙宏涛,田强.论保单质押贷款[J].河南科技大学学报(社会科学版),2006,(2).

[10]任自力.保证保险法律属性再思考[J].保险研究,2013,(7).

[11]邹海林.保险法教程[M].北京:首都经济贸易大学出版社,2002.

[12]江伟,王国征.完善我国财产保全制度的设想[J].中国法学,1993,(5).

[13]李利,许崇苗.论保证保险合同法律关系——兼谈汽车消费贷款保证保险合同[J].保险研究,2010,(7).

[14]施卫忠,王静.保证保险与保险——保险法与担保法的交错[J].南京大学学报(哲学·人文科学·社会科学),2008,(3).

[15]温世扬,武亦文.论保险代位权的法理基础及其适用范围[J].清华法学,2010,(4).

[16][美]约翰·F·道宾.美国保险法[M].梁鹏,译.北京:法律出版社,2008.

[17]廖淑惠.新日本保险业法[M].台北:保险事业发展中心,2003.

[18]沙银华.日本的保证保险为何经久不衰[N].中国保险报,2010-10-13(05).

D922.284 文献标识码:A 文章编号:1003-8477(2017)10-0138-09

乔石(1983—),男,北京航空航天大学法学院博士研究生。

责任编辑 王 京