会计稳健性、偿债能力与企业债务融资

2017-12-15曾慧宇

曾慧宇

(浙江工商大学 财务与会计学院,杭州 310018)

会计稳健性、偿债能力与企业债务融资

曾慧宇

(浙江工商大学 财务与会计学院,杭州 310018)

以我国上市公司为研究样本,同时探究会计稳健性和偿债能力对企业债务融资规模和融资成本的影响。结果表明,偿债能力高的企业更容易获得借款,并且借款成本也更低。同时,高偿债能力的企业,债权人对其会计稳健性要求也会降低。此研究对债权人信贷决策和企业债务融资决策,具有一定的理论和实践指导意义。

会计稳健性;偿债能力;债务融资

2008年全球金融危机之后,我国经济进入“新常态”,银行业都面临着“保增长”与“防风险”的双重管理目标。企业如何才能获得更多的信贷支持呢?大量研究表明,企业会计稳健性越高,越能举借到更多的银行贷款资金。但从银行信贷风险管理视角来看,企业偿债能力高低更直接关系到贷款资金的安全。但在国内外研究中,同时关注会计稳健性、偿债能力和企业债务融资的文献难得一见。如果公司通过提高偿债能力获得更多的债务融资,那么银行对具有高偿债能力的上市公司的会计稳健性需求是否会降低?会计稳健性强、偿债能力较好的企业是否更易于获得负债资金?

一、理论分析与研究假设

在我国以商业银行为主导的金融体系下,举借银行贷款是企业外部融资的一条主要渠道。而对于银行来说,如何保证其作为债权人的利益不受到损害呢?会计稳健性就是解决问题的办法之一,它能够缓解和降低债权人承担的破产风险(Watts and Zimmerman,1986;Watts,2001)。稳健性是会计准则的一个重要特征,它的基本思想是:确认收益需要拥有比确认损失更多的证据。当企业的债务比率大幅度提高或者经营业绩严重下滑时,破产风险随之加大,债权人为了有效监督债务人的经营状况,缓解信息不确定性,就会要求企业采取更为稳健的会计政策以保护自身利益(Guayand Verrecchia,2007)。

同时,企业的偿债能力对于银行等债权人来说应更为重要。银行等金融机构出借资金的基本目的是为了取得利息收入。如果债务人到期不能还本付息,那么债权人不仅不能从这种资金借贷业务中获得预期的收益,反而会遭受一定的损失;如果债务人破产,那么债权人遭受的损失将更大,甚至血本无归。所以作为债权人来说,企业的偿债能力更是其必须关注的信息。当债权人了解了企业的偿债能力,便在一定程度上掌握了公司大部分的会计信息和财务状况。所以,当债务比例提高时,银行也可以从偿债能力中判断出企业是否能够按期偿还债务。

二、实证分析

(一)研究样本

本文研究的样本期间是2010—2015年。由于会计稳健性及偿债能力的计算涉及到前一年,所以本文选取的是沪深两市所有上市公司2009—2015年的年报数据。其中,剔除数据不全的样本,剔除金融、保险行业,剔除异常值。本文所有财务数据和借款数据均来自于国泰安数据库。

(二)变量定义

1.企业新增债务融资。借鉴已有文献,本文选取上市公司长期借款和短期借款的总和与当年总资产的比值作为衡量企业的债务融资水平的指标,故此,企业新增债务融资等于当年借款总额与总资产的比值减去前一年借款总额与总资产的比值。

2.会计稳健性(Conserv)。本文采用 Dan 和 Hayn(2000)基于应计项的稳健性指标。由于会计应计项存在反转的现象,所以本文用三年累计总应计项的负数来表征稳健性(Ahmend and Duellaman,2007)。

3.企业偿债能力(SOL)。本文采用因子分析法分析企业偿债能力,分析的因子主要包括短期偿债能力指标:营运资本、流动比率、速动比率、现金比率,长期偿债能力指标:资产负债率、产权比率、利息保障倍数、带息负债比。

4.控制变量。本文分别选择了上市公司规模(Size)、资产收益率(ROA)、上市公司的增长速度(Growth)、所属行业(Ind)亚变量和所属年度(Year)5个变量来作为控制变量。

三、实证分析结果

(一)会计稳健性、偿债能力和企业新增债务融资的回归结果

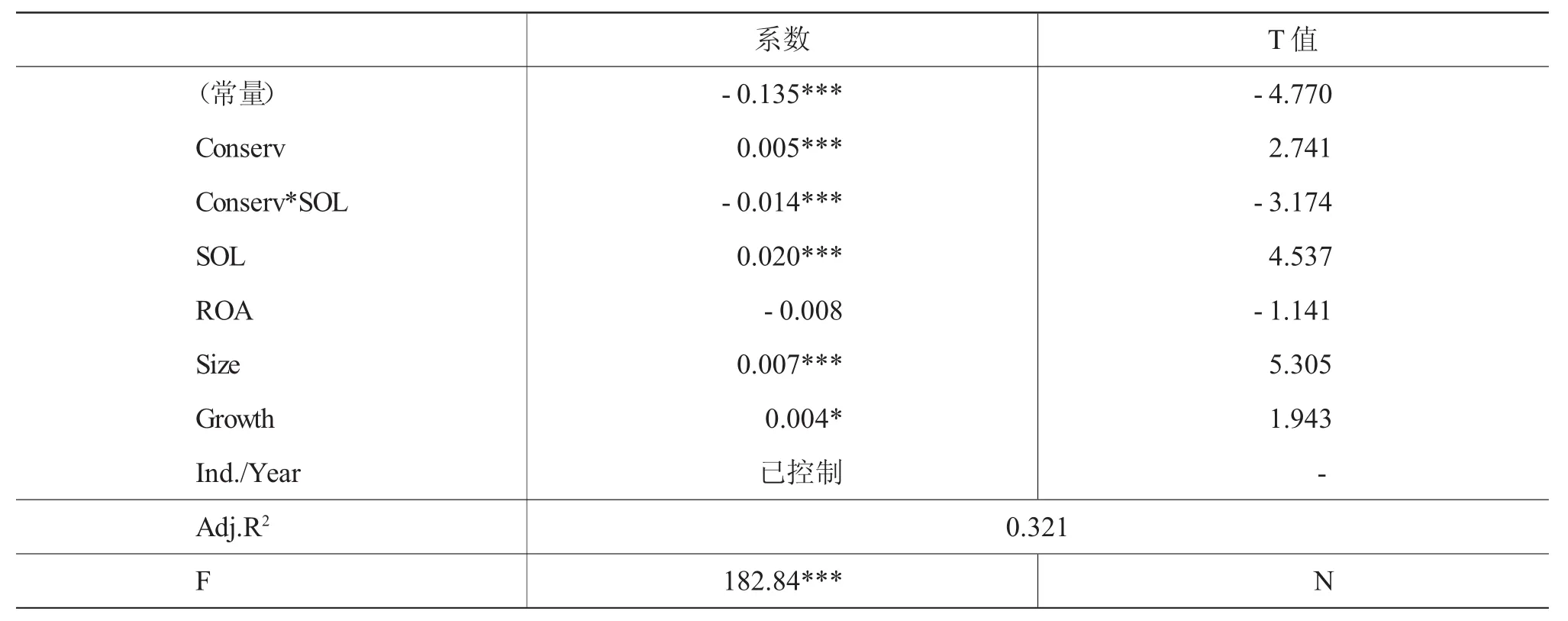

表1的回归结果显示,稳健性(Conserv)、偿债能力(SOL)的系数为正,与已有研究发现的结论一致。但稳健性和偿债能力的交乘项为负,并且显著性水平0.002小于0.05,说明稳健性与偿债能力在企业债务融资上有替代作用,也就是当企业偿债能力强的时候,债权人对企业稳健性的要求更低,当企业偿债能力弱的时候,债权人对企业稳健性的要求更高。

表1 会计稳健性、偿债能力对企业新增债务融资的影响

(二)会计稳健性、偿债能力和企业融资成本的回归结果

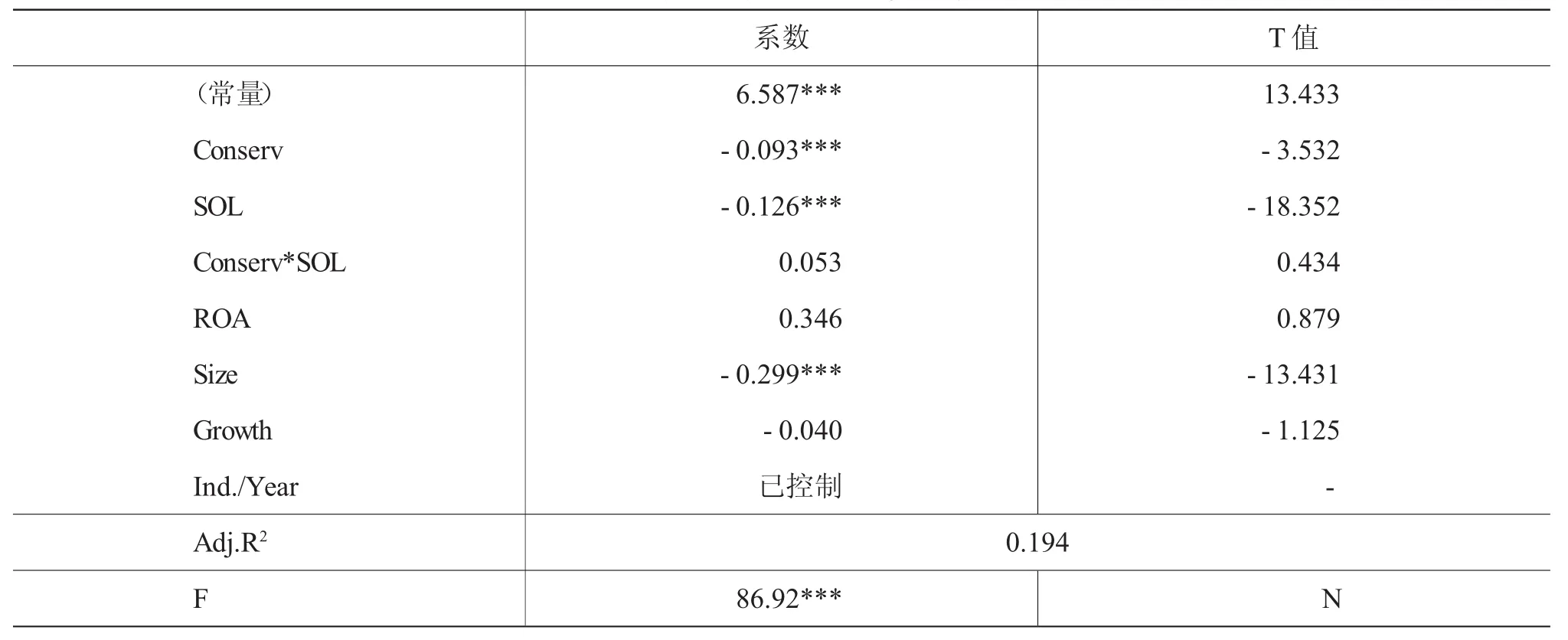

表2的回归结果显示,稳健性、偿债能力的系数为负,所以稳健性强、偿债能力好的企业,其融资成本更低。稳健性和偿债能力的交乘项为正,与所预计的假设不一样,但其显著性不强,因此说明当融资成本一样的情况下,稳健性与偿债能力并没有明显的关系。

表2 会计稳健性、偿债能力对企业融资成本的影响

四、结论与建议

本文运用沪深两市所有上市公司2010—2015年的年报数据,着重分析了企业关于会计稳健性、企业偿债能力与上市公司债务融资的数据。通过本文的实证研究发现,上市公司的会计稳健性、偿债能力与企业债务融资正相关,并且会计稳健性与企业偿债能力对企业债务融资有替代作用。并且通过进一步研究发现,会计稳健性强、偿债能力好的企业所获的融资成本低。

[1] 李连军,戴经纬,等.货币政策、会计稳健性与融资约束[J].审计与经济研究,2016,(1):75-82.

[2] 周晓苏,陈沉,吴锡皓.会计稳健性、内部控制与投资效率[J].山西财经大学学报,2015,(11):104-112.

[3] 张金鑫,王逸.会计稳健性与公司融资约束[J].会计研究,2013,(9):44-50.

F275

A

1673-291X(2017)36-0072-02

2017-03-21

浙江省社科规划课题(14NDJC141YB);浙江省高校社科重点研究基地(工商管理学科)重点项目资助(JYTGS20151301)

曾慧宇(1996-),女,浙江杭州人,本科,从事资本市场财务与会计研究。

[责任编辑 陈丹丹]