城投债规模、政府审计力度与经济发展水平

2017-12-14李静

李 静

(1.西北师范大学 商学院,甘肃 兰州 730070;2.黄淮学院 经济与管理学院,河南 驻马店 463000)

城投债规模、政府审计力度与经济发展水平

李 静1,2

(1.西北师范大学 商学院,甘肃 兰州 730070;2.黄淮学院 经济与管理学院,河南 驻马店 463000)

本文研究了政府审计在城投债规模与经济发展关系中的作用。研究发现,地区经济发展与城投债规模呈倒U型关系,当地区经济发展与城投债规模呈正相关时,政府审计能够提高城投债推动地区经济发展的速度,当地区经济发展与城投债规模呈负相关时,政府审计能够减少城投债降低地区经济发展的速度。进一步研究发现,不同地区政府审计力度对经济发展影响差异显著。并从各地区应有效判断其地方债规模、全面有效落实地方政府审计和各地区的发债决策应根据其地区实际情况科学处理三个方面提出政策建议。

地方政府债务;城投债规模;政府审计力度;经济发展水平;金融风险

一、文献综述与研究假设

地方债与经济发展关系的研究最早由Tiebout[3]提出,他认为当经济不断增长时,就应该发行地方债,即地方债在经济增长时能够促进地区投资从而进一步推动经济发展。随后,Brixi[4]与Easterly[5]通过地方债理论不断印证了Tiebout[3]的结论,他们认为虽然地方债在发行后一段时期引起了地方的系统性金融风险,但它在客观上推动了地区经济增长,因而地方债是可取的。Hildreth和 Zornt[6]研究了美国1980年后的地方政府债券市场情况,他们发现地方债在公共基础设施建设中起到了积极作用。然而,20世纪后期地方债问题开始逐渐凸显,陈诗一和汪莉[7]认为由于当地区间的财税竞争导致地方政府大量举债,并将其用于经济发展与基础设施建设。但这种以政绩为先的行为导致了资源浪费。此外,政府对地方债的管理较差,像城投公司这样的发债主体发债风险较大,这可能会限制地方经济发展。

上述现象印证了学者们的研究,即地方债务与经济发展存在非线性关系。如Cecchetti等[8]认为在经济发展的早期地方债务确实能促进经济增长,而当经济发展到一定程度,地方债务规模过大,导致地区经济处于崩溃边缘。同时,Greiner[9]也发现,地方债务对经济发展具有门槛,他们之间并不是线性关系,主要呈倒U型关系。同时,龚强等[10]也提出在我国财政分权制度下,GDP作为官员晋升的主要指标引起地方政府过度举债的冲动。目前地方政府过度举债可能导致土地、房屋或居民其他消费品价格的上涨,从而对该地区经济结构产生影响。可见,即使在我国城投债与经济发展也不是线性关系。

假设1:地区经济发展与城投债规模呈倒U型关系。

政府审计是国家治理的重要工具[11],是以国家接受人民委托解除受托责任为目标,政府审计效果对地方政府行为会产生影响[12]。这是因为,首先,政府审计是独立于地方政府的检查机构,它能将检查出的问题通过信息传递方式报告给上级政府或人民,从而对地方政府产生外在监管压力与群众舆论监督[13]。美国审计总署每两年都会发布高风险报告,即对国家有问题的领域给予风险警告并提出解决建议。以上分析表明,政府审计是通过信息披露方式倒逼地方政府进行地方债风险防范。其次,地方政府过度举债的主要原因是政府官员有支配决策的权力。财政分权导致的唯GDP刚性指标和公共基础设施建设需求,直接影响了政府官员举债的意愿[14]。他们也很容易发生寻租行为,使债务筹资金额过高以逐渐偏离发展经济的轨道,这是经济效率较低的根本原因[15]。而审计能够限制官员的这种权力,从而限制政府发债规模并保障国家经济安全[16]。这种限制是通过对领导干部的审计监督来实现的,即政府进行经济责任审计评价领导人在职期间的经济风险与收益情况,该风险的很重要部分是地方债务风险,并根据评价结果决定领导人晋升,从而控制地方政府举债风险过大。最后,政府审计强有力的监督也会对地方债发行产生威慑作用,防止地方政府“形象工程”的发生[17]。这是由于近年来,越来越多的政府审计结果被运用在法院、纪检等权力机关的干部检查方面,当政府性债务被用于一些对人民并无实质性作用的工程时,可通过政府审计移送给相关部门,从而促进领导干部廉政节约,并据以推动地方债务发行减少。

由上述分析可见,政府审计通过信息披露方式倒逼地方政府进行地方债风险防范,对领导人经济责任审计倒逼控制地方政府举债风险过大,以及移送法院、纪检等权力机关防止干部滥举债等途径减少城投债风险。而上文假设发现,地方政府经济发展与城投债规模呈倒U型关系,即该关系存在经济发展与城投债规模呈正向与负向关系两个方面。因此,笔者认为,当地方政府经济发展与城投债规模呈显著正相关时,政府审计力度越大,越能增进政府举债对经济发展的正向影响;当地方政府经济发展与城投债规模呈显著负相关时,政府审计力量越大,越能减少政府举债对经济发展的负面影响。因此,本文提出如下假设:

假设2a:当地区经济发展与城投债规模呈正相关时,政府审计能够提高城投债推动地区经济发展的速度。

假设2b:当地区经济发展与城投债规模呈负相关时,政府审计能够减少城投债降低地区经济发展的速度。

二、数据来源与模型构建

(一)数据来源

本文对我国2009—2015年发债的城投公司进行研究,在删除数据缺失样本后保留2 341条上市债券发行主体数据。其中,经济发展水平、地区总财政收入、地区工业增加值和地区固定资产投资额的数据通过各地级市的相应年份《统计年鉴》获取,地区土地出让金收入的数据通过各年度《国家土地资源年鉴》获取,其余数据通过Wind资讯金融数据库获取。

(二)指标选择与模型构建

1.因变量

经济发展水平(Economic):用各地区GDP增长率〔GDP增长率=(GDPt-GDPt-1)/GDPt-1〕和人均GDP(人均GDP=地区年度GDP总额/常住人口)衡量。GDP增长率反映出各地区的经济发展速度,GDP增长率越高表明该地区的经济发展速度越快,即经济发展的增量水平较高。人均GDP反映出各地区的平均经济发展水平,人均GDP越高表明该地区经济发展的现有水平越高,即经济发展的存量水平越高。

2.自变量

城投债发行规模(Size):用各地区城投债发行的绝对规模数量、负债率和债务率进行衡量。其中,城投债绝对规模数量(Size_1)反映出该地区所有城投公司及政府融资平台债务发行的年度累计总额;城投债负债率(Size_2=Size_1/GDP)是地区所有城投公司年度债务发行额与GDP总额的比值,该比值越大表明相对于该地区经济总量而言的地区债务发行额越大;城投债债务率(Size_3=Size_1/Fiscal)是地区所有城投公司年度债务发行额与财政收入总额的比值,该比值越大表明相对于该地区财政收入总量而言的地区债务发行额越大。

地区政府审计力度(dum_Audit):通过地方政府审计中通报官员数量构建虚拟变量获取,其中通报官员数量多的前50%地区取1,其余取0。并根据模型(1)将样本区分成正相关和负相关两个阶段予以研究。

3.控制变量

地区总财政收入增长率(FiscalGrowth):FiscalGrowth=(Fiscalt-Fiscalt-1)/Fiscalt-1。

地区土地出让金收入(LandFiscal)增长率:LandFiscal增长率=(LandFiscalt-LandFiscalt-1)/LandFiscalt-1。

地区固定资产增长率(FixedAsset):FixedAsset增长率=(FixedAssett-FixedAssett-1)/FixedAssett-1。

地区工业增加值(IndustriaiAdde):IndustriaiAdded增长率=(IndustriaiAddedt-IndustriaiAddedt-1)/IndustriaiAddedt-1。

基于上述分析,本文构建模型如下:

Economic=β0+β1Size+β2Size2+δControl+ε

(1)

Economic=β0+β1Size+β2dum_Audit×Size+β3dum_Audit+δControl+ε

(2)

三、描述性统计与实证结果分析

(一)描述性统计分析

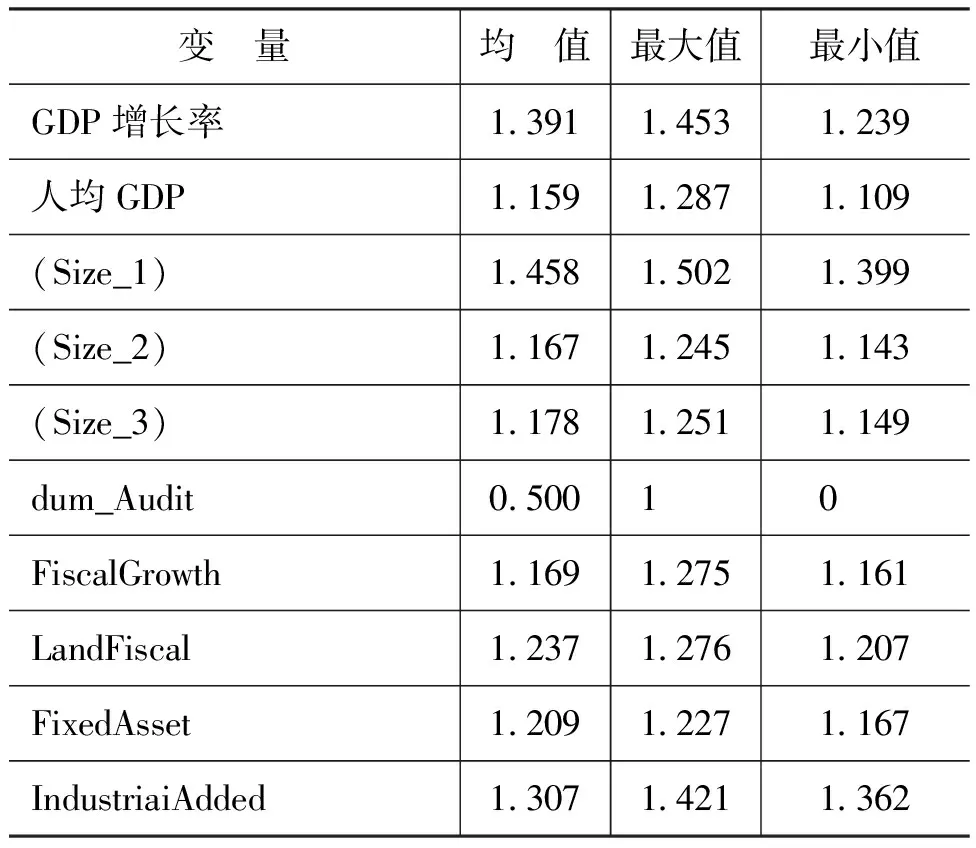

对各变量进行描述性统计,结果如表1所示。

表1 各变量的描述性统计

由表1可知,从均值来看,GDP增长率和人均GDP的对数均值分别为1.391和1.159,而其与最值的差距显著,说明我国地区间经济发展水平的差异显著;而城投公司的实际发展规模、负债率和债务率的地区间差异较小,这充分说明各地方政府都期望借助城投公司这一融资平台进行高杠杆债务融资以促进地区经济发展,同时地方官员也可以通过经济建设中的政绩获取以期在“竞争锦标赛”中胜出而获得晋升的机会。而地区总财政收入增长率、地区土地出让金收入增长率、地区固定资产投资额增长率和地区工业增加值增长率的极差都相对较大,说明各地区城投公司发债所面临的经济建设绩效及政府隐性担保的能力都差异显著。

(二)实证结果分析

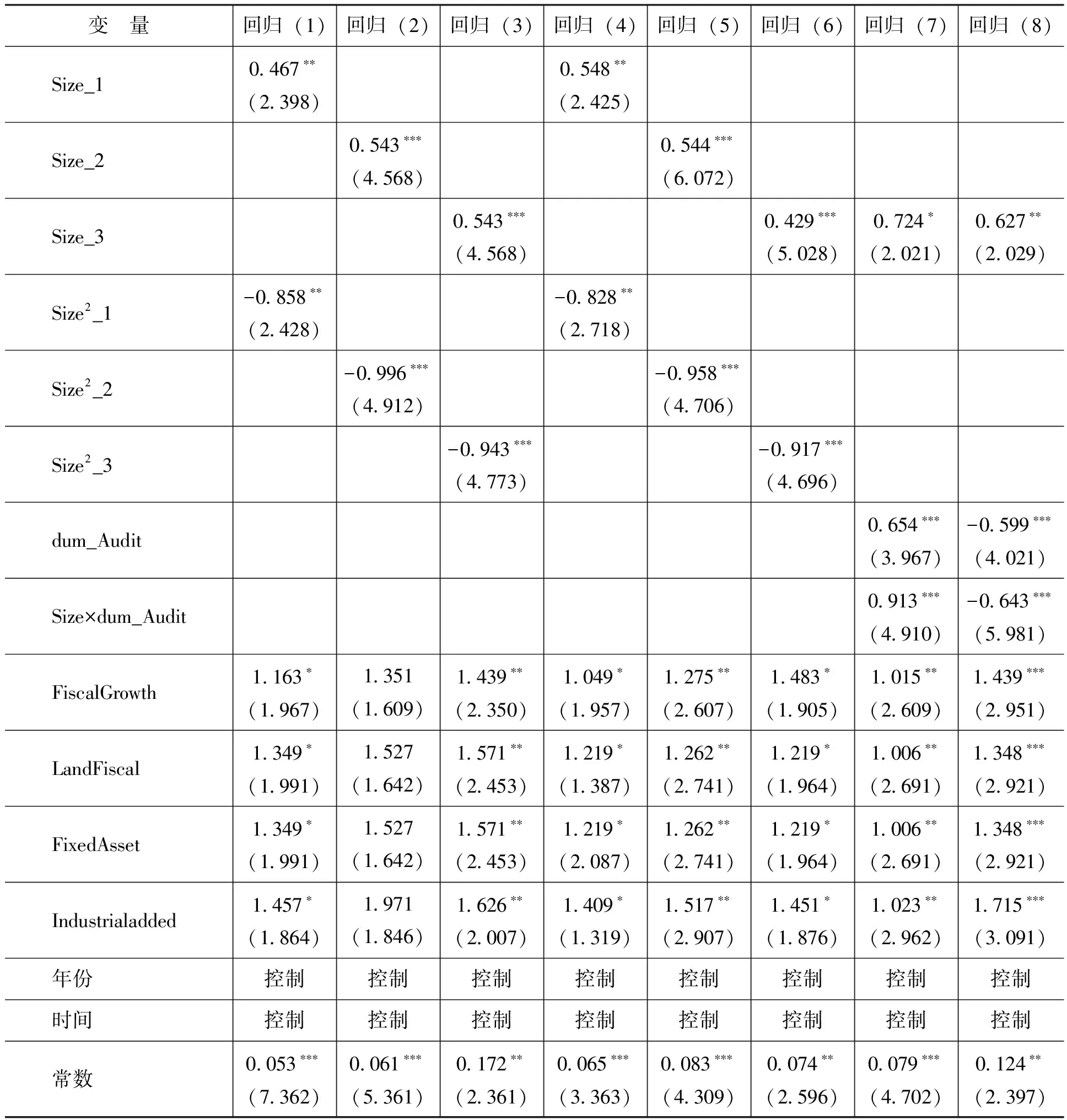

实证分析结果如表2所示。

由表2可知,回归(1)—回归(3)中发债绝对规模、负债率和债务率三种方式度量的城投债发债规模与地区GDP增长率显著正相关。由回归(4)—回归(5)可以看出,发债绝对规模、负债率和债务率三种方式度量的城投债发债规模与地区人均GDP显著正相关;而发债规模与地区GDP增长率和人均GDP显著负相关。这是因为在经济发展的早期地方债务确实能促进经济增长,而当经济发展到一定程度,地方债务规模过大,风险导致地区经济处于崩溃边缘。同时,龚强等[10]也提出我国在财政分权制度下,GDP为官员晋升的主要指标导致了地方政府过度举债的冲动。目前地区的过度举债可能导致土地、房屋或居民其他消费品价格的上涨,从而对该地区经济结构产生影响。所以,我国地区经济发展与城投债规模呈倒U型关系,即假设1得到了验证。

同时根据回归(3)的结果,将样本按城投债发行规模对地区经济发展呈正相关和负相关分成两部分分别回归以判断地区政府审计力度对其城投债发行规模对地区经济发展影响的程度改变。由回归(7)可知,在正向样本中,发行规模与地区审计强度的交乘项显著为正,这说明当地方政府经济发展与城投债规模呈正相关时,政府审计能够提高城投债推动地方政府经济发展的速度。由回归(8)可知,在负向样本中,发行规模与地方政府审计强度的交乘项显著为负,这说明当地方政府经济发展与城投债规模呈负相关时,政府审计能够减少城投债降低地方政府经济发展的速度。

表2 基本实证结果分析表

注:***、**和*分别表示1%、5%和10%的显著性水平。括号内为t值,下同。

可见,当地区经济发展与城投债规模呈显著正相关时,政府审计力量越大,越能增进政府发债对经济发展的正向影响;当地方政府经济发展与城投债规模呈显著负相关时,政府审计力量越大,越能减少政府发债对经济发展的负面影响,所以假设2a和假设2b得到了验证。

(三)进一步回归

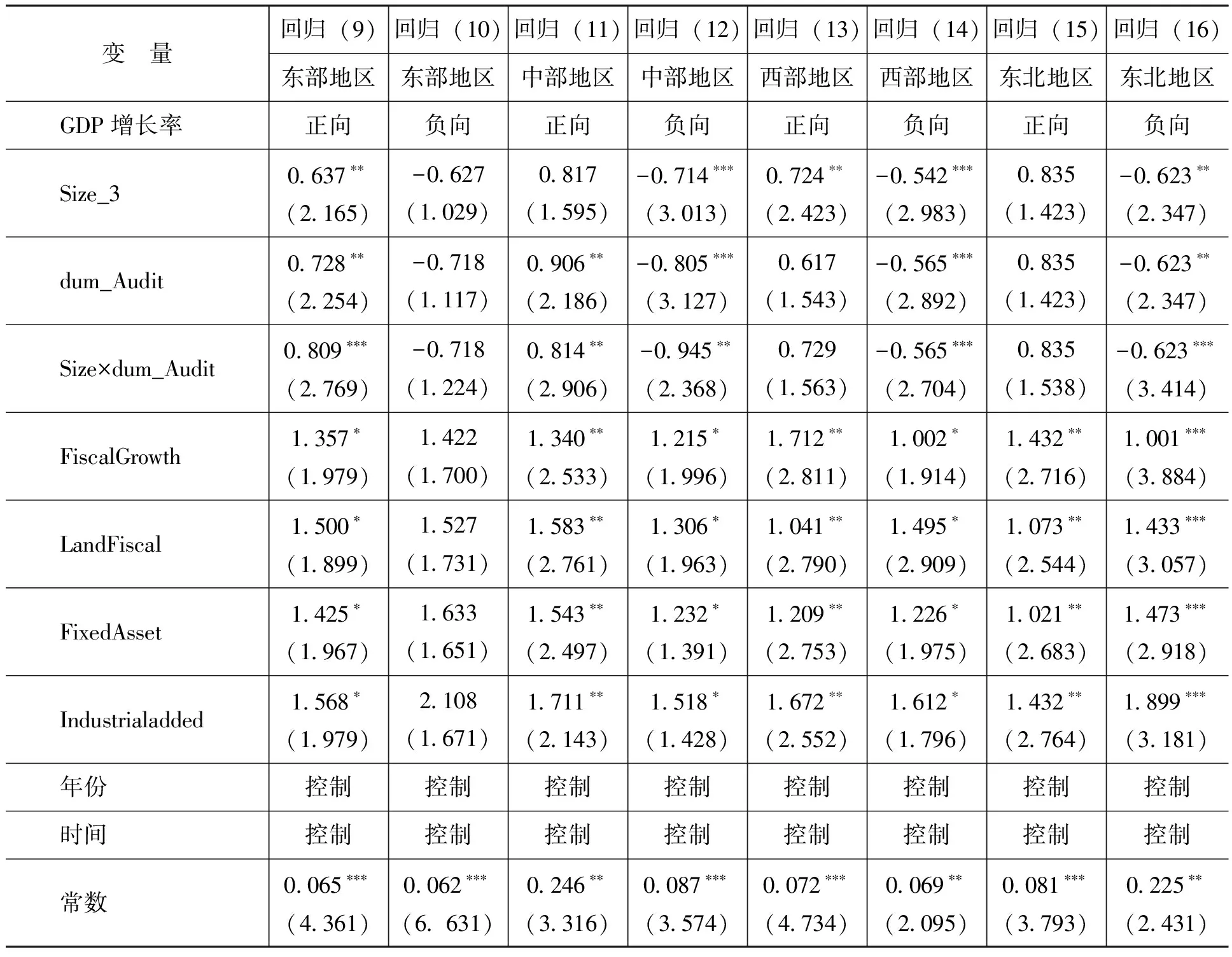

本部分对样本进一步按各地区分组回归以研究政府审计力度对经济发展影响的地区间差异,具体结果如表3所示。

表3 进一步实证结果分析表

由表3可知,东部地区只有当地区经济发展与城投债规模呈正相关时,政府审计才能够提高城投债推动地方政府经济发展的速度。这是因为政府审计是通过信息披露方式倒逼地方政府进行地方债风险防范,同时通过限制官员的发债决策权力以限制政府发债规模并保障国家经济安全。这种限制是通过对领导干部的审计监督来实现的,即地方政府进行经济责任审计评价领导人在职期间的经济风险与收益情况,该风险的很重要部分是地方债务风险,并根据评价结果决定领导人晋升,从而倒逼控制地方政府举债风险过大。此外,鉴于强有力的政府审计监督也会对地方债发行产生威慑作用,防止地方政府“形象工程”的发生。近年来,越来越多的政府审计结果被运用在法院、纪检等权利机关的干部检查方面,当政府性债务被用于一些对人民并无实质性作用的工程时,可通过政府审计移送给相关部门,从而促进领导干部廉政节约,并据以推动地方债务发行减少。基于上述分析,东部地区由于经济发展水平相对较高,故该地区官员通过违规发债以提高GDP增长水平从而获取更优秀政绩的激励较小,而一旦违规发债,其所面临的个人风险更大。

西部和东北地区只有当地区经济发展与城投债规模呈负相关时,政府审计才能够减少城投债降低地区经济发展的速度。鉴于经济发展水平相对落后,西部和东北地区需要通过大规模融资平台借债以进行地区大规模公共基础设施建设,而政府审计力度提高则有效保证了举债项目的科学性,即保证了债务资金的使用效率,故减少城投债降低地方政府经济发展的速度。

中部地区经济和社会的发展水平介于东部地区和西部及东北地区之间,所以其正向样本和负向样本的研究中,政府审计力度与城投债发行规模交乘项对GDP增长率都具有显著影响。但是该地区经济发展与城投债规模呈正相关时,政府审计能够提高城投债推动地区经济发展的速度的显著程度不及东部地区。但是地区经济发展与城投债规模呈负相关时,政府审计能够减少城投债降低地区经济发展的速度的显著程度不及东部地区。

四、结论与建议

本文以GDP增长率和人均GDP衡量的经济发展水平为因变量,以地方城投债绝对规模、地区负债率、债务率以及政府审计力度虚拟变量与地区债务率交乘项作为自变量以研究城投债规模、政府审计力度与经济发展水平之间的关系。研究发现,地区经济发展与城投债规模呈倒U型关系,当地区经济发展与城投债规模呈正相关时,政府审计能够提高城投债推动地区经济发展的速度;当地区经济发展与城投债规模呈负相关时,政府审计能够减少城投债降低地区经济发展的速度。进一步研究发现,不同地区政府审计力度对经济发展影响差异显著。基于上述分析,本文提出以下建议:

第一,各地区应准确判断其地方债规模。各地区应准确判断其地方债发行对经济影响的处于上升阶段还是下降阶段以科学做出发债决策,尤其避免过度发债对经济发展的阻碍作用。

第二,全面有效落实地方政府审计。对地方政府的经济责任审计,能够有效避免地方官员因为晋升机会主义而盲目扩大城投债融资规模,以提高城投债资金对经济发展的支撑作用。

第三,各地区的发债决策应根据其地区实际情况科学处理。东部地区在政府审计的威慑下,应注重地方官员的实际绩效以避免官员过度谨慎倾向,而西部和东北地区应尤其注重其发债的合理性问题。

[1] 白琳.城投债增速“凶猛”地方债风险几何[N].中国商报,2014-08-01.

[2] 吕健.地方债务对经济增长的影响分析[J].中国工业经济,2015,(11):16-31.

[3] Tiebout, C.M.A. Pure Theory of Local Expenditures[J]. Journal of Political Economy,1956,64(5):416-424.

[4] Brixi, H.P. Contingent Government Liabilities: A Hidden Risk for Fiscal Stabilities[R]. World Bank Policy Research Working Paper, 1998.

[5] Easterly, W.R. Growth Implosions and Debt Explosions: Do Growth Slowdowns Cause Public Debt Crises[J]. The B.E. Journal of Macroeconomincs, 2001,1(1):1-26.

[6] Hildreth,W. B., Zornt, C. K.The Evolution of the State and Local Government Municipal Debt Market Over the Past Quarter Century[J]. Public Budgeting and Finance , 2005,25(4):127-153.

[7] 陈诗一,汪莉.中国地方债务与区域经济增长[J]. 学术月刊,2016,(6):37-52.

[8] Cecchetti, G., Mohanty, S., Zampolli, F. The Real Effects of Debt[R]. Bank for International Settlements Working Paper, 2012.

[9] Greiner,A. Sustainable Public Debt and Economic Growth Under Wage Rigidity[J]. Metroeconomica, 2013,64(2):272-292.

[10] 龚强,王俊,贾珅. 财政分权视角下的地方政府债务研究:一个综述[J].经济研究,2011 (7):144-156.

[11] 刘家义. 国家审计与国家治理[R].中国审计学会第三次理事论坛, 2011.45-48.

[12] Stoker, G. Public Value Management: A New Narrative For Networked Governance?[J]. American Review of Public Adiministration, 2006,36(1):102-110.

[13] Mayhew,B.W.,Pike, J.E.Does Investor Selection of Auditors Enhance Auditor Independence?[J]. The Accounting Review, 2004,79(3):97-101.

[14] 陈诗一,张军. 中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008,(4):65-78.

[15] 许百军. 寻租理论、政府权力的监督与公共责任视角下的经济责任审计[J].审计研究,2005,(4):84-88.

[16] 蔡春,李江涛,刘更新. 政府审计维护国家经济安全的基本依据、作用机理及路径选择[J].审计研究,2009,(4):7-11.

[17] 李江涛.经济责任审计运行效果实证研究[J].审计研究, 2011,(3):24-30.

(责任编辑:刘艳)

2017-07-18

河南省教育科学“十三五”规划课题“地方本科院校电子商务专业创新型实践教学体系的构建研究” (2016-JKGHB-0264);河南省教育厅人文社会科学研究项目“基于中小企业融资视角的供应链金融研究” (2017-ZZJH-345)

李 静(1978-),女,河南驻马店人,博士研究生,讲师,主要从事财务管理研究。E-mail:524711496@qq.com

F239.44

A

1000-176X(2017)11-0073-06

地方政府债务是否能促进经济发展一直是理论与实务届关注的话题。我国自2008年金融危机之后,地方政府举债数量不断增加。特别是在2014年全国人大常委会修订《中华人民共和国预算法》后,城投公司逐渐作为地方政府融资平台进一步扩大了地方政府发债规模[1],且不断出现巨大的利息支出。地方政府的发债依据是我国长达10年的GDP超过10%的增长速度,但这些高速增长的背后却涌现了地方政府诸多债务问题[2],如一些地方政府无法按期支付本息从而引发金融风险。为控制该风险,国务院办公厅于2016年发布了《地方政府性债务风险应急处置预案》。可见国家已非常重视地方债的风险防范问题。