通货膨胀、金融稳定与货币政策目标选择

2017-12-14夏江山

夏江山

(天津财经大学 经济学院,天津 300222)

通货膨胀、金融稳定与货币政策目标选择

夏江山

(天津财经大学 经济学院,天津 300222)

针对货币政策最终目标是否应关注金融稳定问题,本文结合金融危机前后经济金融运行实际对货币政策最终目标框架进行了反思。研究发现,早期发达国家所实施的货币政策,简单来说,就是一个目标与一项工具,一个目标就是低而稳定的通货膨胀率,一项工具就是政策利率,合理设定政策利率就能达到稳定物价的目标,而随着经济全球化迅猛发展和金融市场化改革的不断深化,通货膨胀稳定性和产出缺口之间的联系日趋松散,追求低而稳定的通货膨胀率并不能保证实现宏观经济稳定,鉴于物价稳定与金融稳定之间的内生关联性,未来货币政策需加强同宏观审慎政策的协调配合,以同时实现物价稳定、产出稳定和金融稳定三个目标。

通货膨胀;金融稳定;货币政策目标;宏观审慎政策

一、引 言

1980年代至2007年期间,经济周期性波动的持续减弱,使政策制定者有理由认为,他们已经掌握了制定宏观经济政策的方略。而2007—2009年爆发的国际金融危机不仅引发了自大萧条以来的全球经济大衰退,也沉重打击了政策制定者成功管理经济的信心。危机爆发后,许多经济学家和政策制定者对货币政策进行了反思。如Bernanke[1]认为国际金融危机对经济产生深远影响的同时,也影响到了宏观经济政策框架与经济学家对宏观经济和金融现象的分析视角。徐忠[2]认为国际金融危机的冲击使原本“成熟”的货币经济学理论暴露出明显的范式缺陷,推动了现代中央银行的理论创新和实践。Svensson[3]认为相比简单的泰勒规则,通货膨胀目标制属于复杂的目标规则,且越来越表现出相机抉择倾向。Fischer[4]则认为在继续盯住通货膨胀目标的同时,关注金融失衡问题对于提高货币政策效率和保障金融稳定都具有重要的政策含义。同时,一些发达经济体也在反思危机应对措施和效果后对本国货币政策目标框架进行了调整。如加拿大货币当局调整了原有的通货膨胀目标制,更多地关注金融周期问题;英格兰银行建立新的金融政策委员会,负责维护金融稳定。

作为世界第二大经济体,中国正处于经济转型升级的关键期,随着供给侧结构性改革的逐步深化,经济金融的内外部环境都发生了明显的变化,金融市场分割和信贷结构失衡使货币政策环境面临的约束也更加复杂,中国货币政策框架转型显得尤为迫切。

二、文献综述

国际金融危机爆发前,中央银行的传统思维是,物价稳定和金融稳定在本质上是互补的,实现物价稳定能促进金融稳定。通过锚定通货膨胀预期,维持物价稳定就可以促进宏观经济稳定,随之而来的宏观经济波动下降应该有助于减少金融不稳定。

国际金融危机爆发后,经济学界深刻反思包括货币政策在内的宏观经济政策。Blanchard 等人[5-6]与Blanchard[7]组织三次学术研讨会反思货币政策目标,前两次反思重点关注货币政策最终目标,第三次反思则侧重于货币政策中介目标。他们认为在正常时期,货币政策为了应对大规模的负面冲击,政策制定者应制定更高的通货膨胀率目标,为货币政策应对留出更大空间,同时由于产出与通货膨胀率的相关性不显著,中央银行需更明确地以经济活动为盯住目标。尽管他们建议提高通货膨胀率目标或者以名义国内生产总值的增长为目标,但是美联储并未采用,究其缘由,从Bernanke[8]的态度可略知一二,他认为,首先,美联储将其他变量作为政策目标会超出其职责范围,且使得政策与指标之间的联系变得复杂而间接。其次,一直以来美联储都在向2%的通货膨胀率目标而努力,并对相关的策略做出解释,如改变其最终目标,美联储需要重塑市场预期和长期可信度;同时,美国国会同意货币政策改变目标的可能性极小。

关于货币政策在防范金融风险、维护金融稳定方面的作用与效果问题,Mishkin[9]认为金融失衡对实体经济的负面效应远远超出许多发达经济体的预期,通过货币政策来实现金融稳定目标不易,未来研究的重点应放在如何加强信贷供给监测,以使约束过度风险的货币政策建立在正确的信息基础上。Blanchard等[10]认为货币政策的目标应该是为经济可持续发展创造环境,相对金融市场失灵所造成的损失,价格错配所造成的损失微不足道,因此,在通货膨胀可控的情况下,金融稳定比物价稳定更重要,货币政策首要目标应该是金融稳定。Bernanke[11]则认为美联储已将维护金融稳定与制定货币政策两项职责置于同等重要地位,这一重大变革也反映在货币政策目标的变化上。Bean[12]也指出仅仅考虑保持通货膨胀率目标值可能加剧金融失衡,金融政策委员会需判断是否会影响金融稳定,在潜在风险加大的情况下可以暂时偏离通货膨胀率目标,并建立有效的宏观审慎政策框架以补充货币政策在维护金融稳定方面的先天不足。对于新兴经济体,Ghosh等[13]进一步指出,近期来看,货币政策目标应该确定为包含外汇干预工具的通货膨胀率目标制。

在周小川[14]看来,为了克服金融危机,仅仅强调稳定物价这一目标是不够的,其他的经济目标,特别是经济复苏会成为货币政策的主要目标。张晓慧[15]认为就物价而言,随着市场化发展和经济环境的变化,中国的货币政策需要关注更广泛意义上的物价稳定,同时更多考虑更长期的货币、金融稳定和宏观总量风险问题,更多关注各类信用扩张可能显著影响物价和金融体系稳定的变化因素。余永定[16]认为其实不管对哪个中央银行来说,多目标很难同时兼顾,因此,中国的货币政策目标应该确定为支持经济的平稳增长、保持物价的大体稳定。伍戈和刘琨[17]通过对许多新兴经济体的政策实践研究表明,针对经济全球化的趋势和开放经济的特点,各国货币政策的目标和工具不可能是唯一的,这与危机前发达国家普遍信奉的“单目标、单工具”理念形成鲜明对比。张晓晶[18]提出,应将金融稳定纳入货币政策的目标框架之内,货币政策制定者必须关注多个目标,包括产出的构成、资产价格变化和杠杆化水平等。张晓慧[19]认为随着中国金融市场发展和金融创新深化,金融周期与经济周期也发生分化现象,金融体系自身的复杂性、脆弱性也明显增大,原有的以货币政策为主的金融调控框架面临挑战。Kohn[20]认为国际金融危机后,在很大程度上货币政策的最终目标发生变化,选择科学的政策目标和工具已经成为中央银行应对现实世界金融失衡导致宏观经济波动的关键。

综上所述,既有文献侧重于通货膨胀率目标制相关问题的研究,又有文献侧重于货币最终目标定位的研究,但货币政策是否应将金融稳定作为关注目标尚无定论,对货币政策与宏观审慎政策如何加强协调配合的分析也不多见。本文基于危机前后经济金融运行的实际,反思货币政策最终目标框架的缺陷。本文对相关文献做了如下几个方面的完善和扩展:

首先,本文在探讨运用利率政策来实现低而稳定的通货膨胀时,对传统最优货币政策理论的分析有助于理解早期发达国家所实施的一个目标和一项工具的合理性。其次,结合危机前后经济金融运行实际,就货币政策与金融稳定之间关系的考察丰富和发展了相关文献。最后,本文提出未来为同时追求物价稳定、产出稳定和金融稳定三个目标,宏观审慎政策和货币政策应互相辅助,通过主辅结合,达到政策目标的实现。

三、最优货币政策理论与货币政策最终目标选择

从货币政策最终目标的历史演变看,其目标形成随经济环境变化而变化。各国货币政策最终目标选择不一,与其社会制度和经济发展水平息息相关,并呈现出从多目标过度至单一目标的特征。20世纪50—60年代,西方主要发达国家的货币政策最终目标以充分就业、经济增长为主,到20世纪70—80年代,逐步过渡到以货币稳定、对外收支平衡为主,1989年新西兰在全球率先实施通货膨胀率目标制后,越来越多的中央银行相继宣布放弃以货币供给量为中介目标或盯住汇率的货币政策框架,采用通货膨胀率目标制。通货膨胀率目标制就是中央银行通过公开宣布通货膨胀率目标(或目标区间),将货币政策的首要长期目标锁定为稳定的低通货膨胀率。Mishkin[21]认为通货膨胀率目标制的政策框架应包括以下几个方面的要素:宣布中期通货膨胀率目标数值,承诺货币政策的首要和长期任务是稳定物价;保持与公众信息沟通,提高货币政策透明度;综合运用各种信息制定策略,强化其完成通货膨胀率目标的责任约束,实现预定通货膨胀率目标。

在实践中,绝大多数中央银行实施弹性的通货膨胀率目标制,采取具有约束的相机抉择政策。Bernanke和Gertler[22]认为承诺稳定中期的物价与提升中央银行政策目标的透明度,有助于中央银行锚住长期通货膨胀预期,同时增加中央银行应对短期冲击的灵活性,进而提升货币政策在短期内稳定产出与就业的有效性。据Rose[23]统计,截至2012年,全球已有25个经济体采用通货膨胀率目标制。

为研究不同货币政策操作方式下所能实现的最优均衡结果,在宏观经济学的基础上,最优货币政策理论构建了一个在特定经济活动约束下,能反映经济体系中居民社会福利最大化的目标函数。为达到衡量居民社会福利的目标,中央银行构建了一个关注产出和通货膨胀率缺口及由此造成社会福利损失最小的目标函数为:

(1)

(2)

将式(2)代入式(1),并对Yt+1求导,可得:

(3)

将式(2)代入式(3),整理可得:

(4)

式(4)反映出货币政策制定者在产出水平与通货膨胀率之间的权衡关系。IS曲线:

Yt+1=A-φrt

(5)

其中,A是自主需求,φ是大于零的系数,rt是当期实际利率。

为了表述潜在产出,需要引入自然利率(rn),也就是维持实际产出与潜在产出均衡的利率,由式(5)可得:

(6)

由式(2)与式(6)可得:

(7)

由式(2)与式(4),并整理可得:

(8)

由式(7)与式(8)可得:

(9)

(10)

式(10)就是利率规则,该规则的政策含义是,当通货膨胀率偏离目标时,相对于自然利率,怎样设定政策利率。需要说明的是,式(10)要求的是设定实际利率规则,在当前预期通货膨胀率已知的情况下,中央银行可以通过适当的公开市场操作控制短期利率来影响长期利率变动,把实际利率设定在预期的水平上。

从最优货币政策理论可以看出,在正常情况下,把通货膨胀率看做是传达产出缺口的变量,通过合理设定政策利率,就可以实现低而稳定的通货膨胀率,进而达到“天意巧合”,实现宏观经济的稳定。基于此,特纳[24]认为此次危机之前,发达国家所实施的货币政策,简单来说,就是一个目标与一项工具,一个目标就是低而稳定的通货膨胀率,一项工具就是政策利率。在一个目标和一项工具的货币政策框架下,责任非常清晰,这一框架保护了中央银行的独立性,因为中央银行以中立的技术官僚面目出现,就是为实现一个各方均认可的目标。但2007—2009 年的金融危机使得传统最优货币政策理论受到严重冲击,中央银行目标函数仅考虑了产出和通货膨胀因素,没有考虑金融危机发生时产生的外部性成本,这使得人们对中央银行目标函数设定的合理性产生了普遍质疑,因为这一理论基于宏观经济可以用线性动态方程加以刻画的假设,但实际上宏观经济是非线性的,在危机期间通过控制短期利率来影响长期利率难度较大。托马斯(2012)对金融危机期间美联储应对危机的措施与效果进行了深入分析,在2009年初经济衰退加深之时,联邦基金利率已经降到0—0.25%的区间,但长期利率水平仍然处于高位。其后是美联储通过大量购买资产并且降低公众对今后几年短期利率水平的预期,才成功拉低了长期利率水平,可见,基于最优货币政策理论的货币政策最终目标框架存在缺陷。

四、货币政策最终目标框架的反思

金融危机之前,主流的货币政策目标框架认为,货币政策的首要目标是保持物价稳定,通货膨胀率能够有效反映产出缺口,通过合理设定政策利率,就可以实现低而稳定的通货膨胀率,物价稳定和金融稳定具有高度一致性,二者可以在通货膨胀率目标制的货币政策框架下同时实现。而此次金融危机表明,通货膨胀的情况并不能完全或近似反映产出缺口的变化,低通货膨胀和高资产价格可能长期并存,针对物价走势的货币政策可能导致金融失衡,诱发金融风险,并最终导致金融的不稳定。

1.物价稳定性和产出缺口之间相关性趋弱

从国际金融危机中学到的第一个教训——物价稳定性和产出缺口之间的联系没有最优货币政策理论中假设的那么强。尽管难以测度潜在产出,但不可忽视的一种情况是,在短期内通货膨胀并不能完全或者近似反映出产出缺口的变化。

在金融危机前宽松的货币政策环境下,虽然消费物价仍然维持在较低水平,但人们却忽略了信贷的急剧扩张、资产价格大幅上涨和风险的严重低估,引发了金融系统的动荡,对实体经济活动造成严重冲击。金融危机后,实际产出相对于潜在产出在不断下降、失业率快速上升,理论上来说通货膨胀会回落,甚至产生通货紧缩,但实际上大部分经济体的物价水平仍接近危机前水平。这表明产出缺口和通货膨胀率的关系已经发生改变:产出缺口和通货膨胀率的相关性趋弱,完全稳定的通货膨胀率可能伴随着的是产出的巨大缺口和不利变动。产出与通货膨胀率相关性的持续减弱,要求关心宏观经济稳定的中央银行不应只关注通货膨胀率,应同时观测通货膨胀率与产出缺口,更明确地以经济活动为盯住目标。

2.低而稳定的通货膨胀率并非金融稳定的充分条件

从国际金融危机中学到的第二个教训——低而稳定的通货膨胀率并非金融稳定的充分条件。低而稳定的通货膨胀率导致低名义利率,会误导市场参与者,使其认为经济体系风险比实际更低。信用风险利差大幅下跌,贷款标准门槛下降,使得投资者增加杠杆、提高风险承受能力,同样鼓励消费者增加借款,尽管经济看起来安然无恙,但随着时间的推移,这些脆弱性不断积累导致风险的持续加大。

凯恩斯区分了两种不同的交易:一种是购买当期产品和服务。产品和服务的价值是“当期产出的货币价值的函数,这个函数相当稳定”。另一种是“资本品或商品的投机性交易”或者纯粹的“金融交易”,这类交易的价值“与当期的产出率没有明确的关系”。因此,特纳[24]认为由信贷供给驱动的资本品价格水平可能背离当期产品和服务价格水平,使得低通货膨胀和高资产价格可能长期并存,尤其是当资金大量用于金融和资产市场投资(投机)的时候。Bénassy-Quéré等(2010)的研究表明,在1997—2007年期间,经济合作与发展组织国家流通中的货币与国内生产总值之比已经上升1/3,股票价格与房地产价格暴涨,但是,通货膨胀率仍略低于2%,流动性的增加没有导致商品和服务的价格上涨,而是转向推动资产价格的上涨。资产价格的过度膨胀一方面可能引发商业投资的过剩,使得经济和金融资源向某些领域过度集中,另一方面可能诱导那些经验不足的投资者把举棋不定的资金投向风险正在聚集的市场,加剧金融失衡,最终导致系统性风险在金融体系内长时期积聚,影响金融稳定。

3.债务驱动的金融失衡对经济稳定运行危害极大

从国际金融危机中学到的第三个教训——金融失衡使经济变得脆弱,但是债务驱动的失衡危害更大。这是因为当有冲击,比如金融危机,可以使得企业与家庭资产负债表的修复耗时很长,经济难以正常的方式恢复,危害极大。

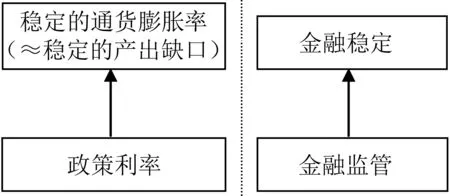

中央银行一直关注金融稳定,特别是通过最后贷款人角色。但在最近几十年,许多国家的中央银行逐步下调金融稳定目标的重要性,将金融监管职能从中央银行分离出去,由中央银行专司货币政策职能,强调使用货币政策工具来实现通货膨胀缺口和产出缺口最小化,而由独立的金融监管部门运用监管措施来防范可能导致金融不稳定的过度风险(如图1所示)。金融业监管逐渐脱离了中央银行,在某些领域存在监管空白,没有人把系统作为一个整体,去监管其中的漏洞。中央银行逐步下调金融稳定目标重要性的结果导致,在金融繁荣期间,信贷起到促进作用,金融约束的弱化使支出和资产购买得以发生,导致资源错配,主要是资本错配,同时劳动力也错配,看似强劲的经济掩盖资源错配。然而,一旦繁荣转向崩溃时,经济下行往往会导致抵押品价值的下降,借款人违约率上升,致使逆向选择和道德风险问题再次凸显,贷款人放贷意愿减弱,信贷供给不足,资产价格随信贷紧缩周期而下降,违约上升、资产价格下降和信贷紧缩相互强化,使得金融体系信用及流动性的进一步紧缩和经济的萧条,债务变成主导变量,经济中的个体为了修复其资产负债表而削减支出,资产负债表恶化又再次强化逆向选择和道德风险问题,并导致形成一个逆向反馈环。信贷的紧缩、投资的收缩以及宏观经济总需求的萎缩,可能会最终演变为一次经济衰退。日本房地产价格泡沫破裂以来的经济长期停滞就能很好地说明这一问题。

图1 金融危机之前的正统观点:通货膨胀率目标制

4.低而稳定的通货膨胀率使得货币政策面临“两难选择”

从国际金融危机中学到的第四个教训——对政策制定而言,保持低而稳定的通货膨胀率是一把双刃剑。不可否认,在经济和金融市场有效运转的情况下,保持低而稳定的通货膨胀率可以促使市场参与者锚定通货膨胀预期,进行市场套利,从而得到预期收益。但是,保持低而稳定的通货膨胀也有一个缺点:名义利率的均衡水平低意味着有一个大的负面冲击时,由于受到零利率下限的约束,中央银行几乎没有回旋的余地。

在实际操作中,中央银行通过影响当前的短期利率和预期短期利率以达到影响经济的目的。而通过影响经济主体对未来政策利率路径和通货膨胀的预期,最终的结果将是在经济衰退期间,采用比通货膨胀率目标制推荐的政策更加宽松。一个更温和的措施是保持通货膨胀率目标制,提高通货膨胀率目标水平。但是,这种措施并没有足够的说服力,一旦提升通货膨胀率目标水平,会不会在未来再度提升通货膨胀率目标水平,如果反复提高通货膨胀率目标水平,市场参与者就难以锚定通货膨胀预期;与此同时,为了稳定物价,需要提高利率;但一旦利率提高,又可能使那些具有利率敏感性缺口的大型银行面临更大的风险,造成金融机构的不稳定。如此“两难”之下,中央银行可能最终不得不放松之前对货币政策目标的承诺,这将削弱中央银行在通货膨胀率目标制下获得的公信力,造成更大的宏观经济波动。1970年代,正是由于有些国家中央银行一再上调其通货膨胀率目标,造成通货膨胀预期难以控制,为稳定物价和重新锚定预期,央行承担了控制通货膨胀的全部责任,致使这些国家付出了产出损失和金融稳定风险等高昂成本。

5.货币政策在维护资产价格稳定方面存在明显不足

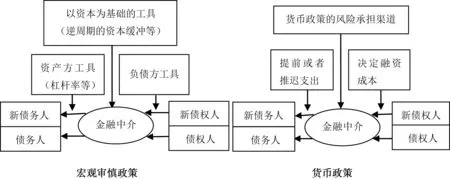

从国际金融危机中学到的第五个教训——将货币政策和金融稳定政策分置是一个伪命题。危机前,主流观点认为,货币政策最终目标是保持低而稳定的通货膨胀率,防范可能导致金融不稳定的过度风险职责可以交由监管部门来履行,因此,采用通货膨胀率目标制,就足以提高货币政策的有效性,这一观点曾经使得政策制定者颇为自得地忽视了金融失衡的风险。而事实上,货币政策和以维护金融稳定为主的宏观审慎政策具有内在联系。Adrian(2010)认为货币政策与宏观审慎政策都会影响到家庭与企业的融资成本与可得性,从而导致支出的再分配(如图2所示)。

图2 宏观审慎政策与货币政策相互关联

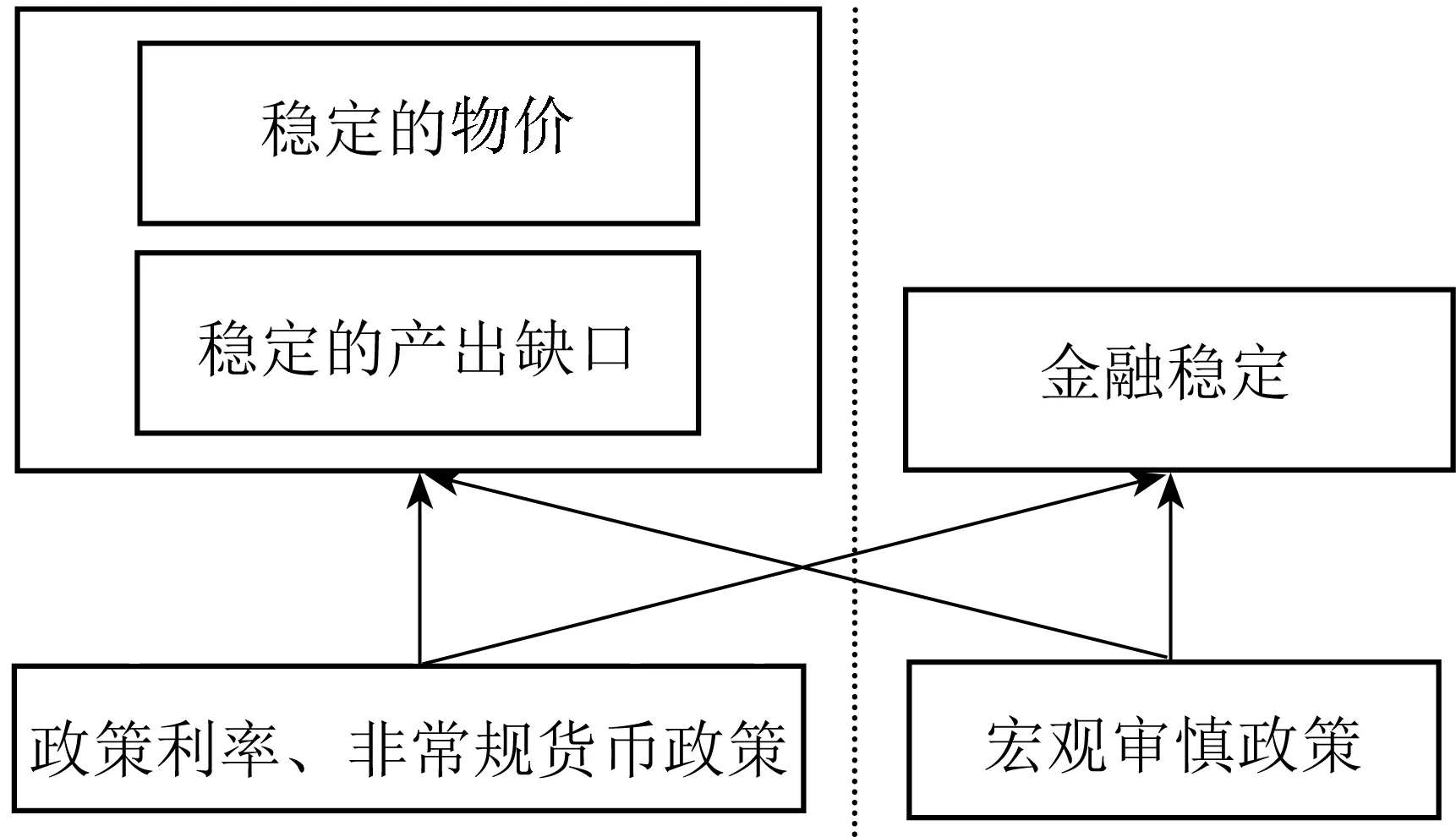

但是,二者的影响范围并不相同,宏观审慎政策是以特定部门、区域或者操作为目标,而货币政策对实体部门与金融体系具有更加广泛的影响。为稳定通货膨胀率和产出,货币政策也许需要更加宽松,并以低利率来刺激经济,这可能会导致出现信用泡沫,而为遏制信用泡沫则需要实施更加严格的宏观审慎政策,这又会减少信贷供给,降低总需求增长。可见,货币政策和宏观审慎政策既相互促进,又相互影响,要想实现金融体系的稳定,单一的货币政策调控是完全不够的,必须将宏观审慎政策与货币政策目标紧密联系起来(如图3所示)。

图3 国际金融危机之后的观点:或许是这条路径

由于货币政策与宏观审慎政策都会影响到宏观经济与金融稳定,如果同时追求物价稳定、产出稳定和金融稳定三个目标,则需要将这两种政策结合起来,实现最优配置。

五、结论与启示

本文运用最优货币政策理论分析了传统货币政策目标框架和政策工具选择的相对合理性,在此基础上对货币政策最终目标框架进行了反思,分析传统货币政策目标框架和工具在宏观调控方面存在的主要缺陷,得出如下结论:一是基于最优货币政策理论的单一盯住通货膨胀率的货币政策最终目标在早期具有一定的合理性。在20世纪70年代之前,金融不稳定常常与通货膨胀相伴而行,即保持低而稳定的物价就可以防范系统性金融风险的发生,二者可以在通货膨胀率目标制的货币政策框架下同时实现,物价稳定可视为金融稳定的充分条件。二是至少在短期内,产出缺口与通货膨胀缺口存在一定距离,这导致中央银行可以暂时背离通货膨胀率目标,以稳定产出缺口。但是,稳定的产出缺口与通货膨胀并不足以保证宏观经济环境一定运转良好。三是随着现代金融体系的发展,全球金融资产规模迅速增大,资产价格波动逐渐取代传统的一般物价渠道,成为宏观经济不稳定和物价波动的主要来源,物价稳定和金融稳定两者可能存在各种形式的“分离均衡”,低而稳定的通货膨胀率并非是金融稳定的充分条件。

上述结论对优化我国货币政策目标选择,完善货币政策工具,确保经济金融的长期可持续发展具有如下启示:一是货币政策需要多个目标与多项工具。货币政策通过改变当期消费、未来消费的相对价格以及投机动机来发挥作用,其作用的发挥非常依赖银行和金融部门,靠它们把货币政策的变化传导反映到信贷与利率上来,稳健的银行、金融部门和平稳运行的金融市场在货币政策传导中至关重要。因此,货币政策最终目标清单中除通货膨胀率目标外,还需要兼顾就业和经济增长、国际收支平衡和金融稳定,也就是在维持物价稳定的前提下,保持金融稳定。二是中央银行应在金融稳定方面发挥关键作用。从理论基础来看,指导中央银行在通货膨胀率目标制下运作的最优货币政策理论并没有考虑金融风险承担所带来的外部性成本,即没有考虑到金融不稳定对宏观经济产生的影响。这种忽视对金融稳定的关注,认为中央银行保持住一般的物价稳定就能兼顾金融稳定的观点存在严重缺陷。三是为实现宏观经济稳定和金融稳定的目标,针对经济周期和金融周期,需要采用一套新的制度结构和工具,亦即宏观审慎政策等一系列工具来配合货币政策。当宏观经济受到物价因素冲击时,应主要使用货币政策工具,即存款准备金率、信贷供应量、利率和公开市场操作等手段来平抑物价;而当宏观经济受到资产价格泡沫等因素冲击时,应主要使用宏观审慎政策工具,即要求金融机构执行贷款价值比、债务收入比等来影响贷款和其他金融交易期限和条件来降低资产价格泡沫风险。两种政策工具应相互配合,通过合理的组合和搭配,实现预定的政策目标。

[1] Bernanke,B.The Effects of the Great Recession on Central Bank Doctrine and Practice[R].Massachusetts:Remarks at the 56th Economic Conference Federal Reserve Bank of Boston,2011.

[2] 徐忠.中国稳健货币政策的实践经验与货币政策理论的国际前沿[J].金融研究,2017,(2):1-21.

[3] Svensson,L.E.O.Inflation Targeting[J].Social Science Electronic Publishing,2011,3(6):1237-1302.

[4] Fischer,S.Monetary Policy,Financial Stability,and the Zero Lower Bound[R].San Francisco:At the Annual Meeting of the American Economic Association,2016.

[5] Blanchard,O.J.,Dell’Ariccia,G.,Mauro,P. Rethinking Macroeconomic Policy[J].New Finance,2010,42(S1):199-215.

[6] Blanchard,O.J.,Dell’Ariccia,G.,Mauro,P. Rethinking Macroeconomic Policy II: Getting Granular[R].IMF Staff Discussion Note,2013.

[7] Blanchard,O.J.Contours of Macroeconomic Policy in the Future[EB/OL].http://blog-imfdirect.imf.org/2015/04/02/contours-of-macroeconomic-policy-in-the-future/.

[8] Bernanke,B.Monetary Policy in the Future[EB/OL].http://www.brookings.edu/blogs/ben-bernanke /posts/2015/04/15-monetary-policy-in-the-future.

[9] Mishkin,F.Monetary Policy Strategy: Lessons From the Crisis[R].NBER Working Papers No. 16755,2011.

[10] Blanchard,O.J.,Romer D.,Spence,M.,Stiglitz,J.In the Wake of the Crisis:Leading Economists Reassess Economic Policy[M].Cambridge:MIT Press,2012.351-368.

[11] Bernanke,B.A Century of U.S.Central Banking: Goals,Frameworks,Accountability[R].Sponsored by the National Bureau of Economic Research,2013.

[12] Bean,C.The Future of Monetary Policy[R].Speech Given at London School of Economics,2014.

[13] Ghosh,A.R.,Ostry,J.D.,Chamon,M.Two Targets,Two Instruments: Monetary and Exchange Rate Policies in Emerging Market Economies[J].Journal of International Money and Finance ,2015,60(1): 172-196.

[14] 周小川.国际金融危机:观察、分析与应对[M].北京:中国金融出版社,2012.102.

[15] 张晓慧.中国货币政策[M].北京:中国金融出版社,2012.25-28.

[16] 余永定.货币政策转型的长久之计[EB/OL].http://finance.caixin.com/2014-10-22/100741350. html.

[17] 伍戈,刘琨.探寻中国货币政策的规则体系:多目标与多工具[J].国际金融研究,2015,(1):15-24.

[18] 张晓晶.试论中国宏观调控新常态[J].经济学动态,2015,(4):12-22.

[19] 张晓慧.宏观审慎政策在中国的探索[J].中国金融,2017,(11):23-25.

[20] Kohn,D.What Have We Learned? What do We Need to Know? [R].Columbia SIPA and the Federal Reserve Bank of New York,2016.

[21] Mishkin,F.Inflation Targeting in Emerging Market Countries[R].NBER Working Paper No.7618, 2000.

[22] Bernanke,B.,Gertler,M.Should Central Banks Respond to Movements in Asset Prices?[J].The American Economic Review,2001,91(2):97-106.

[23] Rose,A.K.Surprising Similarities: Recent Monetary Regimes of Small Economies[R].NBER Working Paper No.19632,2013.

[24] 阿代尔·特纳.债务和魔鬼:货币、信贷和全球金融体系重建[M].王胜邦,徐惊蛰,朱元倩译,北京:中信出版社,2016.68-72

[25] 李毅.通货膨胀的动态形成机制及动力来源分解——基于VAR模型的实证研究[J].现代财经,2014,(3):104-113.

(责任编辑:杨全山)

2017-08-19

夏江山(1974-),男,甘肃天水人,博士研究生,主要从事金融稳定与货币政策研究。E-mail:xjs_ts@126.com

F832.5

A

1000-176X(2017)11-0058-07