在位者产能投资及其进入阻止效应失灵的多维分析

——基于中国乘用车产业的经验证据

2017-12-14白让让

白让让

(复旦大学 管理学院,上海 200433)

·产业组织·

在位者产能投资及其进入阻止效应失灵的多维分析

——基于中国乘用车产业的经验证据

白让让

(复旦大学 管理学院,上海 200433)

产业组织的理论和实证研究表明在位者对过剩生产能力进行投资,会在产量竞争中取得先动优势,预期价格和利润下降会使进入者面临更高的进入壁垒,从而使产能投资具有进入阻止效应。本文从理论模型、计量检验和案例分析三个维度出发,分析中国乘用车制造企业的产能投资行为。两阶段博弈模型证明,需求不确定和在位者数量增加会导致进入阻止成为一种公共产品,不利于产能投资发挥进入阻止效应;基于Logit回归的检验发现,在位者的前一期投资没有体现出进入阻止效应;案例研究表明,由于缺乏有效的协调机制,能力和动机存在明显差异的在位者,也未能利用产能策略维持已有市场地位和减少大规模进入所产生的负面效应。

在位者;产能投资;进入阻止效应;乘用车产业

一、问题的提出

目前供给侧结构性改革已经进入巩固去产能政策初步成果的阶段,在使用行政手段关、停、并、转大量低效低能企业的同时,主管部门开始鼓励和扶持诸如“宝钢和武钢”“神华和国电”“南车和北车”等大型企业之间的兼并重组,一个主要目标是通过大型企业市场势力和生产能力扩张,优化产业的组织结构,促使低效企业自主退出和减少重复建设。这些政策实践符合产业组织的理论逻辑,即强势企业或垄断在位者对过剩产能的投资,可以扭转潜在进入者对市场价格和产出的预期,或者向后者传递成本、能力和威慑等信息,以实现弱化或阻止进入的作用。

在加入WTO之前,中国乘用车产业具有高集中度、资金密集和潜在需求大等特征,这些特征与政府的严格进入管制政策相结合,十分有利于在位者通过生产能力扩张和产品差异化等手段来限制大规模进入的发生,从而维持寡头垄断的结构。产业竞争的实际结果与理论的预期却相去甚远,2005年以来,中国乘用车产业(包含轿车、SUV和MPV等三个细分市场)的集中度急剧下降,企业数量增加了近三倍,传统在位者的势力被大幅挤压,新进入者则多处于快速发展状态。这种反差为研究在位者产能投资的进入阻止效应提供了现实的案例,本文聚焦以下问题:在寡头垄断的市场中,在位者是否使用了产能投资的先占或壁垒功能阻止潜在进入的发生?哪些企业倾向于使用这一策略?影响在位者和进入者产能投资的因素有哪些异同?

在位者产能投资及其进入阻止效应是产业组织理论的主要研究对象。Dixit[1]构建了一个进入阻止模型,证明在位者通过产能承诺或投资,会对进入者形成产量竞争的先动优势,预期价格和利润下降会阻止实际进入的发生。Boyle 和Guthrie[2]与Mason 和Weeds[3]考虑了资产专用性、投资周期、生产能力和成本结构等可控因素对过剩生产能力进入阻止效应的不同影响程度。Maskin[4]认为只有需求和成本不确定或发生变化,才会对在位者进行阻止或容纳的决策产生影响。Robles[5]证明只有在需求充分增长的条件下,在位者对过剩生产能力的投资才能阻止进入。上述研究主要是在单一在位者、单一进入者和单一时期的设定下进行的,不完全符合垄断竞争和寡头竞争的现实。Fudenberg和Tirole[6]的两阶段博弈证明,随着支付均等化和租金耗散,在位者产能投资的进入阻止承诺将变得不可置信。Gilbert 和 Vives[7]提出进入阻止具有公共产品的特质,但在位者从自身利润最大化出发,会选择超过必要数量的产能投资,造成社会资源的浪费。Belleflamme和 Peitz[8]证明只有进行事前的产能协调,在位者的先发投资才能阻止进入。Yang 和Anderson[9]的多阶段博弈模型显示,产量低于产能会降低能力的承诺价值,为此降低运营成本则会实现先占优势。

实证研究对上述假说进行了检验。Masson 和 Shaanan[10]基于26个产业的联立方程检验发现,过剩生产能力与价格—成本边际之间存在显著的正向关联,对过剩生产能力的投资能够有效降低进入者的市场份额。Ghemawat 和 Caves[11]发现维持过剩生产能力会导致资本回报率降低。Gilbert 和Lieberman[12]对石油化工产业的计量分析则表明,只有大企业才会选择借助产能扩张实现先占或挤出效应。使用同样的数据,Lieberman[13]的实证分析却发现,在位者并不倾向于对进入进行事前反应,而趋于在进入发生后通过协调维持相对的市场份额。Lieberman[14]基于产业层面的Logit模型检验也得到了类似的结论。Paraskevopoulos和Pitelis[15]使用与Lieberman[13-14]相同的数据,结合案例研究发现,先占发生在在位者与已有竞争者之间,并没有实质性的进入阻止作用。Mathis 和 Koscianski[16]对美国钛合金产业进行时间序列分析,支持了Dixit[1]产能先占的进入阻止效应假说。Singh等[17]对英国制造业在位者行为的调查表明,进入阻止动机在不同产业之间存在很大差异,且大多数企业很少使用这一策略应对进入。基于多国石油化工产业企业的数据,Henderson 和Cool[18-19]在检验投资扩张因素时也未发现进入阻止动机。Hawk等[20]发现在液态天然气产业,潜在竞争者的进入声明或公告会刺激在位者增加相关领域的投资 。上述西方学者的实证研究具有一个十分特殊的背景,即美国反垄断机构在调查杜邦公司的掠夺性定价问题时,调查和公布了大量精细化工产业的背景资料,相关研究的出发点是这些行为是否反竞争,不完全是判断进入阻止效应。本文对中国乘用车产业在位者和进入者产能投资的研究则不涉及反垄断领域。

应该指出的是,白让让[21]基于多个战略驱动因素分析了中国乘用车产业的产能投资问题,只得到了事前产能投资不具有进入阻止效应的一般性结论,并未对进入阻止效应进行深入研究。本文专注于在位者与进入者产能投资的比较分析,并将着眼点放在企业微观层面,力图对企业决策和正在实施的去产能政策提供微观证据。中国现行的乘用车产业组织政策还是按照特定的细分市场、甚至特定企业集团而设计的,大样本的计量和混同分析会掩盖诸多重要的细节。本文基于格玛沃特[22]提出的产业背景、模型构建、计量分析和案例补充的多维分析架构,从简化模型推导、经验研究和企业个案分析等三个方面,逐一分析中国乘用车产业在位者和进入者产能决策的序贯关系。

二、产能投资与进入阻止的简化模型分析

(一)前提与假设

假设某产业有一个在位者和一个潜在进入者,在第1期市场需求为p1=a-bq1,在第2期市场需求则为p2=A-b(q1+q2)。企业1可以通过在第1期的产能投资k1阻止企业2的进入,各自成本为C1(k1,q1)=c1q1+e(k1-q1)和C2(q2)=c2q2+f。其中,e是企业1超额产量的边际成本,f是企业2进入的固定成本,c1和c2是生产的单位成本。两个企业的行动顺序如下:在第1期企业1选择产能;在第2期企业2观察到企业1的选择后决定是否进入,如果进入发生,二者进行产量的古诺竞争;如果不进入,企业1维持垄断地位。

(二)进入阻止与产能投资决策的因素分析

在Gilbert和 Vives[7]、Fudenberg 和Tirole[6]与Maskin[4]等相关研究的基础上,本文使用逆向归纳法求解上述问题。如果企业2选择进入,两个企业在第2期的利润分别为:

(1)

(2)

由企业2利润最大化的一阶条件得到产量的反应函数:

q2=(A-c2-bq1)/2b

(3)

将式(3)代入式(2)得到企业1的产量和进入者预期利润之间的关系式:

π2(q1)=(A-c2-bq1)2/4b-f

(4)

(5)

式(5)取等号,可以发现企业1在第1期的产能投资与其他变量之间的关系:

(6)

企业1阻止进入会发生额外的成本,产能投资至少要确保其在第2期维持垄断地位时的利润不为负,通过求解垄断条件下企业1的产量和价格,可以得到:

(7)

式(7)意味着企业1的产能投资与需求、成本的关系是:

(8)

式(8)取等号,只要企业1的产出为正就有:

(9)

综合式(6)、式(7)、式(8)和式(9),得到本文的结论1:

结论1:在位者产能投资与市场需求(消费者保留支付)正相关,它随着自身生产成本的增加而减少,随着进入者生产成本和进入成本的增加而减少。

上述分析忽略了在位者存续两期这一客观事实,它是否选择进入阻止还有一个约束条件,即维持垄断地位所得到的利润至少不低于进入容纳的利润,即下面的不等式成立:

(10)

由此也可以发现企业1在第1期产能投资决策和其他变量的关系为:

(11)

可见,在两期博弈中,在位者产能投资决策是需求、成本和价格弹性的函数,这些变量之间的交互效应会使结论1存在不确定性,从而也使进入阻止不一定是最优策略。

(三)多在位者情形下的进入阻止博弈困境

Gilbert和 Vives[7]认为对过剩生产能力的投资虽然是一种公共产品,但不一定导致有效投资不足。本文分析两个在位者关于进入阻止博弈的均衡问题,企业1和企业2在第1期选择产能和产量,企业3在第2期决定是否进入,如果进入,三个企业进行产量的古诺竞争。企业3的反应函数是:

q3=[A-b(q1+q2)-c3]/2b

(12)

将企业3的利润表述为在位者产出的函数:

π3(q1,q2)=[A-b(q1+q2)-c3]2/4b-f

(13)

如果两个在位者选择的产量使得上式小于0,就可以有效阻止企业3的进入,这要求:

(14)

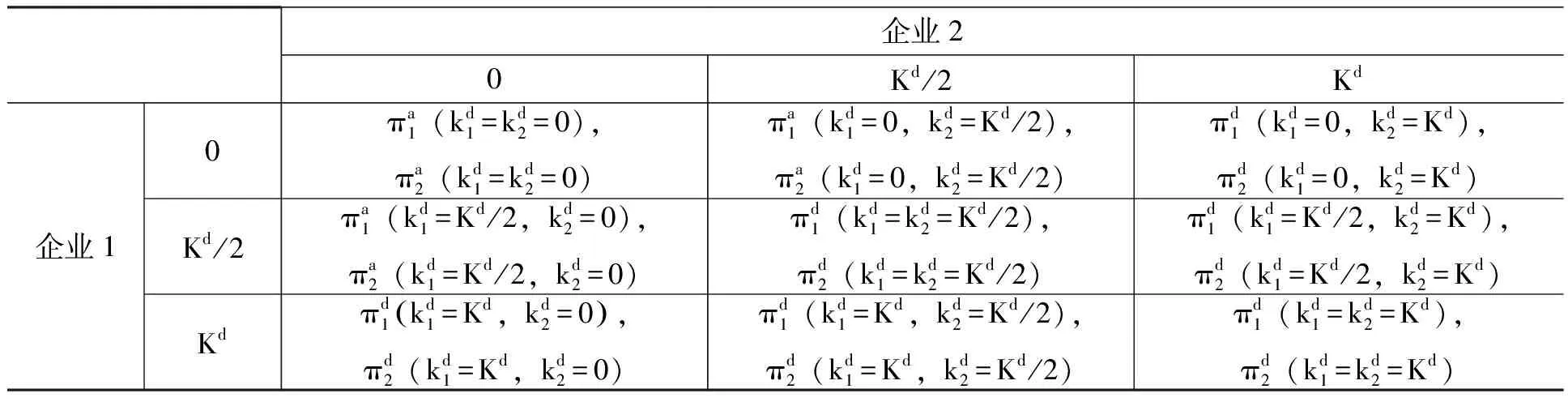

表1 多在位者的博弈矩阵

注:上角标a表示进入容纳,上角标d表示进入阻止。

进入阻止区,即表1矩阵斜对角线上的三个组合。由于排除事先协商机制,从自身利润最大化出发,在位者都会期望对手承担全部阻止成本,因而存在两个均衡。

可见,在位者数量增加在改变市场结构和进入阻止效应的同时,猜测、置信和“搭便车”等使得通过事前投资提高进入壁垒的决策更加复杂,面临多重均衡的困境,得到本文的结论2:

结论2:在企业无法通过产能协调阻止潜在进入的条件下,相对于单一在位者,多在位者的进入阻止会产生进入容纳和过度投资等分离均衡。

上述模型证明多在位者情形下企业之间出现“搭便车”效应,从而为进入者预留了更大空间。当然,产能投资决策还要考虑市场机会和进入壁垒等因素,这需要通过计量检验予以完善或补充。

三、经验研究与主要发现

(一)数据来源

本文探讨先占产能投资与后续进入的关联,Lieberman[13-14]将其表述为:相对于在位者,如果新进入的发生需要更高的市场增长率或产能利用率,证明进入壁垒发挥了作用。本文数据主要来源于《中国汽车工业年鉴》《汽车情报》,2000—2013年中国乘用车新增生产线与市场状况如表2所示。

表2 2000—2013 年乘用车新增生产线与市场状况

资料来源: 根据《中国汽车工业年鉴》计算而得。

(二) 在位者与进入者产能投资的比较分析

1. 2000—2013 年产能投资的总体趋势

从表2 可以看出,乘用车产业新增产能与市场需求没有确定性的关系,2006 年市场需求的井喷式增长结束后,产能投资曾出现短期的放缓,2009 年以后新增生产线又步入增长态势。前期产能利用率上升会诱发后续投资增加,但产能利用率下降并没有相反的作用。在产能利用率趋于平稳的时期,新增生产线投资并未压缩或减少,2004—2011 年二者甚至呈现背离关系。然而,考虑到生产线建设的周期通常在18 个月以上,将滞后两期的产能投资与当期市场增长率、产能利用率数据并列分析后可以发现,新增生产线投资与产能利用率变化不一致的趋势更加明显。前一期较高的产能利用率是否会引发后续投资的增加? 这种投资是在位者还是进入者实施的?

2. 在位者与进入者产能投资的异同

从表2 可以看出,2003 年以前在位者和进入者新增生产线的趋势是一致的,但2005 年以后随着企业数量趋于稳定,进入者及其投资的生产线持续减少,2008—2013 年还处于近乎停滞状态。表面上,2001—2003 年在位者新增生产线大幅增加,似乎导致2004 年进入者急剧萎缩,但无法解释随后几年大规模进入再次发生。应该指出的是,2004—2006 年新设许多合资企业,其控股股东主要是“一汽”“东风”“上汽”“广汽”等传统在位者,新设合资企业引发的产能投资,是不是原有大型企业集团巩固市场地位的战略之一还需进一步的分析。

3. 在位者的产能投资

由于国家对新企业进入的管制比较严格,而对原有企业产能投资或地区转移则予以鼓励,因而在位者产能投资和行业整体变化比较一致。在位者前一期产能利用率提高,会伴随着后一期新增生产线增加,即前期较高的产能利用率,意味着供给小于需求,在位者能够较早获知潜在需求的变化,提前增加产能投资以获取更大利润。但是,一些年份产能利用率下降,并没有引发在位者产能投资的明显减少,在长期中,在位者产能投资处于稳定上升状态,这种行为是否具有进入阻止的目的,需要进行规范的计量检验。

4. 进入者的产能投资

从表2 可以看出,滞后一期的进入者产能投资,除了在2004 年以前与产能利用率和市场增长率保持同步增长态势外,在其他时期,三个变量之间并没有十分清晰的关系。2006 年以后进入者数量急剧减少,是否是2004—2005 年产能利用率和市场增长率同时下降的结果? 如果二者之间存在负相关关系,又是否意味着在位者通过事先投资行为扭曲了产能利用率,向潜在进入者传递负面信息,以阻止进入的发生? 假设这一关系存在,为什么2010 年以后市场增长率持续下降并未抑制新一轮进入的出现? 也就是说,产能投资进入阻止作用机制的实现,在多大程度上被市场需求的高速增长所抵消,这是一个值得探讨的问题。

综上所述,产业层面的统计描述和变量观察,虽然发现产能利用率与在位者、进入者的产能投资行为存在一定的关联,但由于考察期较短和市场需求增速波动大等原因,并不能得到产能投资具有进入阻止效应的确切结论,还需进行规范的计量检验强化结论的可靠性。

(三) 基于Logit 模型的计量检验

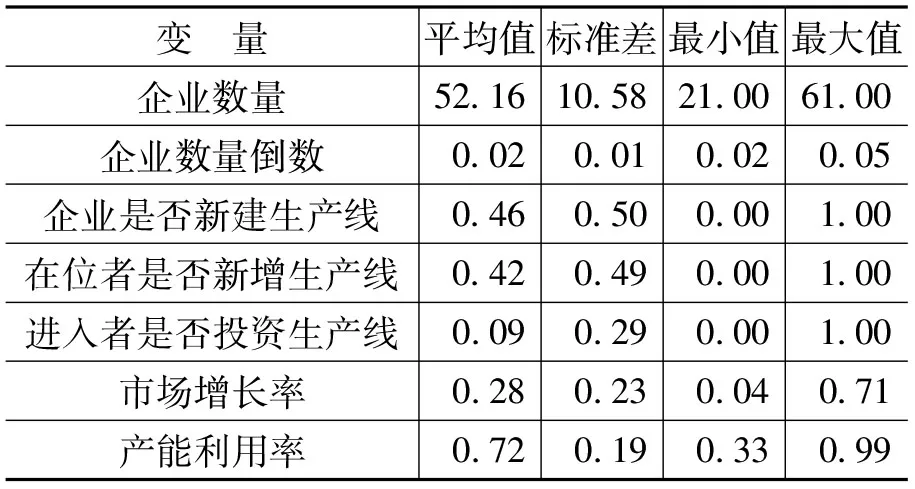

本文首先计算出了大部分企业产能利用率、产能投资和市场占有率等数据,进而得到产业层面的有关指标,如表3 所示。

表3 变量的统计描述

注: 变量观察值为624。

表3 中的相关数据均来自《中国汽车工业年鉴》,从中删除连续两年以上产量极低的企业样本。应该指出的是,虽然只获得了三十多家企业的非均衡产能数据(至少三年以上) ,但他们的产量和销量占整个乘用车市场的90%以上,依此比例估算的产能利用率,比较符合产业的实际状况。在具体估算时,相对于被解释变量,解释变量会分别滞后一期和滞后两期,因为笔者观察到的当期产能是企业根据前一期和前两期的市场状况做出的决策。

本文被解释变量yi= 1 表示企业i 在相应年份进行了新增生产线投资,yi= 0 则表示没有新增生产线投资。向量Xj是解释变量的集合,典型的Logit 回归模型如下:

P(yi= 1 | Xj) =G β0+β1x1+β2x2+…+βkxk() =G(β0+βX)

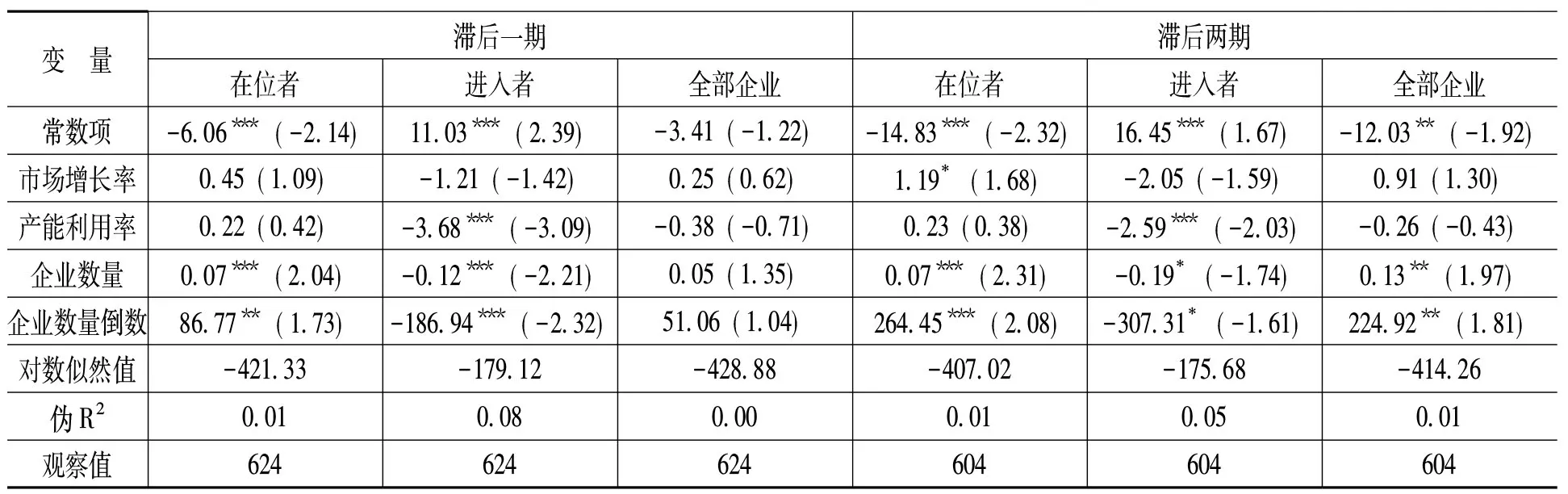

其中,式(15) 的右边是一个对数函数,即Logit 随机变量的累积分布函数。Xj包括市场增长率、产能利用率、企业数量和企业数量倒数四个变量。使用极大似然估计得到Logit 模型的回归结果如表4 所示。

表4 Logit 模型的回归结果

注: 统计软件为Stata11,***、**和* 分别表示在1%、5%和10%的水平上显著,括号内为z 值。

第一,产能利用率与进入者产能投资显著负相关,这不符合理论模型的基本逻辑。一般而言,如果在位者保留较多的过剩生产能力,必定降低产能利用率的平均值,从而向潜在进入者传递两个信息: 一是行业供给大于需求,进入没有获利的空间; 二是在位者保留过剩生产能力也能够生存,那么一旦进入发生,过剩生产能力会使其在产量和价格竞争中保持优势,即进入阻止效应。相反,高产能利用率显示供不应求,使得进入有了获利的机会。无论是遵循利润最大化原则,还是进入阻止动因,产能利用率与进入者产能投资都应显著正相关。因此,产能利用率的回归结果不支持进入阻止效应。

第二,市场增长率与进入者产能投资负相关,但不显著。在位者和进入者的产能投资行为都应与市场需求正相关,即市场增长率高意味着更多的市场机会,应该成为进入的驱动因素。

第三,企业数量及其倒数与在位者产能投资显著正相关,与市场增长率和产能利用率正相关,但并不显著。企业数量系数为正,说明竞争主要体现在在位者之间,这与Lieberman[13-14]的研究一致,即中国乘用车产业的在位者倾向于选择先容纳进入,再展开直接竞争的策略,以避免过剩产能对自身利润的不利影响,也使在位者更易发挥能力、品牌和声誉等方面的优势。

第四,企业数量与进入者产能投资显著负相关,这与Lieberman[14]的研究不完全一致。一般而言,企业数量越多,产能利用率越低,越能限制新企业的扩张行为。产能利用率和市场增长率与全部企业投资决策的关系不显著,说明产业层面的主要变量也不是决定新增产能的因素。

总之,基于非均衡面板数据的Logit 检验没有发现产能投资具有进入阻止效应,这可能与本文数据的特征有关。使用三十多家代表性企业的数据进行估算,很可能高估了整个产业的产能利用率。同时,使用虚拟变量而非产能投资的具体变化比率,会掩盖各类企业产能投资的明显差异。

四、主导在位者的产能投资行为分析(2005 年以前)

2003 年以前中国乘用车产业属于寡头垄断的结构,资金、研发密集的生产技术也使乘用车产业具有显著的规模经济和范围经济,有利于在位者利用产能投资阻止潜在进入的发生。那么,在产业发展初期(2005 年以前) ,中国乘用车产业的在位者是否利用了这些条件影响进入者的决策? 产能投资进入阻止效应不显著的原因是什么?

(一) 先行进入者的优势和劣势分析

上海大众、一汽大众和上海通用借助产业政策的保护和特殊的竞争环境获得了十分明显的市场优势。从1985 年投产伊始,上海大众长期占据中国轿车市场50%以上的份额。1992年正式投产的一汽大众,利用20 世纪90年代中期政府大幅度限制中高档进口车的政策机遇,在很短时间内占据了高端车市场。上海通用进入时间很晚,但依靠精准的市场定位,在不到三年的时间里缩短了与上海大众和一汽大众的差距,2005 年上海通用的总产量近三十万辆,占有率位居第一。这些主导企业的产能或销量,远低于国际公认的乘用车生产的最低规模要求,但在中国的消费和关税体系下都获得了极高的投资回报率。即使在价格激烈竞争的2005 年,销售利润率都在10%以上,高于同期3%—5%的国际平均值。2000—2005 年三大在位者能力概览如表5 所示。

资料来源: 同表1,下同。

上海大众和一汽大众也存在劣势,产品线比较单一限制了其推出新产品的能力,多数产品是对原有车型功能的简单升级。在经营成本方面,大众产品的关键部件大多来自德国公司控制的合资企业和独资企业,或者直接从德国进口,本土低成本企业很难融入,使其在激烈的价格竞争中十分被动。

(二) 进入管制放松与在位者竞争环境发生变化

2001 年底加入WTO 后,跨国公司没有利用关税下调和投资壁垒取消的机会,大幅度提高和扩大在中国市场的投资速度和规模。进入者依旧采取渐进渗透模式,但他们都将初期产能设定在较高水平,并针对中国市场投放了多个品牌或型号,加之奇瑞、吉利和比亚迪等本土企业在微型和经济型轿车市场发起多轮价格竞争,都在不同的细分市场蚕食或转移上海大众和一汽大众的市场份额。

2003 年以后中国乘用车产业的进入者除了奇瑞和吉利等以低端市场为主营业务的本土企业外,一汽丰田、广汽本田和长安福特等合资企业并不属于模型分析中设定的弱势进入者。后者提供的诸多差异化产品,分流和吸引了大量潜在和再次购买的用户。2005 年以前在位者产能扩张的方向主要是老型号的简单升级,在多品种、多批次和差异化的新竞争环境中,这种策略失去了已有优势,反而在短期陷入创新不足、品牌储备少和库存压力大的窘境。2005 年主要进入者能力概览如表6 所示。

表6 2005 年主要进入者能力概览

(三) 在位者产能投资行为与进入阻止效应失灵

上海大众、一汽大众和上海通用未对即将到来的高速增长采取观望或等待的策略,2004 年以前他们相继投资或扩建了7 条新生产线。但上海大众和一汽大众松散的全系列化产品线,无法同时应对丰田、本田、福特、日产和现代等在各个细分市场的比较优势,激烈的竞争必然导致市场份额和盈利能力双重下降。2000 年、2003 年和2005 年三大在位者产能与销量如表7 所示。

表7 2000 年、2003 年和2005 年三大在位者产能与销量

在位者产能投资的路径差异也决定了市场地位的变化。2005 年以前上海通用的激进策略获得了与上海大众和一汽大众完全不同的市场效果。进入中国市场的初期,上海通用直接切入高端车型领域后,将自己的优势品牌经过本土化改造后快速推向中国市场。上海通用对在中国不同地区分厂的部件、物流和销售体系实施统一管理,节约了大量的非生产性成本和支出。上海通用产能投资是建立在柔性平台的基础上,其在上海浦东的第一条生产线通过不停产的方式,同时生产别克、凯越和雪佛莱等三个品牌的十余款产品。因此,上海通用的多品牌、柔性平台模式,使其在2004—2005 年乘用车市场整体疲软的背景下相继超越一汽大众和上海大众,一直保持市场占有率第一的位置。

在位者产能增加是在各自产能利用率高于行业平均水平的情况下发生的。例如,2003 年乘用车产业产能利用率平均值为62. 40%,而上海大众、一汽大众和上海通用的产能利用率分别是90. 06%、100. 73%和68. 99%,其生产的产品大多处于供不应求的状态,投资新生产线就十分必要。这说明在位者产能增加更多的是追求利润最大化的结果,并没有十分明显的进入阻止动机。

就本文而言,只有在降低自身产能利用率的前提下,在位者产能投资才能向潜在进入者提供负面信号。问题在于,这三家企业和整个产业的产能投资,只在短期内降低了这一指标,到2006 年以后,其产能利用率又都处于行业领先水平。本文构建的多在位者进入阻止博弈矩阵表明,除非这些企业能够有效协调产能投资,否则在位者数量增加会使进入壁垒的有效供给下降。在中国乘用车产业中这三家企业之间存在多重的关联: 上海大众和一汽大众具有共同的外方所有人,上海大众和上海通用都是上海汽车集团股份有限公司的控股子公司,这种天然的同盟关系如果与市场势力相结合,完全可以抵御新进入的发生,至少可以弱化大规模进入对利润的侵蚀。此外,2005 年左右,夏利、北京吉普等其他在位者的品牌、质量和价值链并没有绝对的成本优势或创新能力,这也有利于大型寡头企业实施进入阻止策略。他们之所以没有利用这些关联或优势阻止大规模进入的发生,产业层面的原因如下:

第一,加入WTO 后的2004 年,乘用车产业的企业数量比2000 年增加了一倍,2006 年接近六十家。受此影响,上海大众和一汽大众的市场份额也从2000 年的近60%下降到2005 年的不到20%,资金利税率也下降了50%以上。在产能利用率没有大幅降低的背景下,这些企业完全可以利用对过剩生产能力的投资获得先动优势以维持其市场地位。相反,2005 年以前上海大众和一汽大众既没有通过产能投资主动发起价格竞争,也没有在品牌延伸和产品差异化等方面采取措施。

第二,在位者数量不断增加提高了协作的成本和难度,加之乘用车产业规模的扩大远远超出相关参与者的预期和判断,为各类企业的生存提供了机会。高增长的需求使新的产能很快转化为现实的利润,也让产能投资的市场份额、细分市场和撇脂定价等动因超越或掩盖了进入阻止效应的发挥。

案例分析表明,在大规模进入发生之前,主要在位者都曾提前扩张了产能,只是由于市场和竞争环境的急剧变化,特别是需求增长超过产能投资增加幅度,使得这些企业依旧保持了相对高的盈利能力和市场份额,没有动机和机会借助空置产能来弱化或抵制新进入的不断发生。

五、结论

本文从理论模型、计量检验和案例分析三个维度出发,分析了中国乘用车制造企业的产能投资行为,没有发现在位者产能投资具有进入阻止效应,或者说主要在位者虽然进行了一定规模的抢先投资,但并未取得阻止进入的效果。本文的应用含义体现在两个方面:

一方面,乘用车产业的“产能过剩”并不需要政府主管部门的严格监管。价格、质量和服务的激烈竞争已经向企业传递了市场需求的短期信息和长期信息,从各自利润最大化出发,企业家比行业管理者更能够通过事前固定资产投资、事后生产线节律、库存规模的调整乃至生产线的停产等多种手段应对市场的不确定性。乘用车产业十余年的经营实践还说明,如果某一类型的企业顺应政府主管部门的要求或规定,在2003 年和2009 年减少新产品的投资或压缩生产规模,都会失去后续的市场机会。产业管理部门从稳定宏观经济出发,试图发挥企业之间协调机制的作用,并不能烫平周期波动,反而会进一步扭曲市场失灵的程度,限制企业微观主体作用的发挥。因此,政府应该完全退出对竞争性行业中企业投资行为的监管,将价格、信息和激励等机制发挥作用的空间还给市场和企业。

另一方面,在位者产能投资战略价值的发挥必须与企业的其他资源相互协同。对规模经济和范围经济十分显著的乘用车企业而言,产能依旧是核心竞争力的来源之一。企业的资源理论表明,竞争力的实现是各类资源有机整合的结果,单个或个别资源上的优势无法保障企业获取或维持持久的竞争力。就产能投资的进入阻止效应而言,参与者还要具有控制、调动和使用竞合伙伴相关要素的能力,这一能力必须基于股权合资和合作研发等具有同盟性质的组织架构,才能使不同的参与者在信息沟通、风险负担和利益共享等方面共赢,从而避免进入壁垒的公共产品悲剧。

[1] Dixit,A. The Role of Investment in Entry Deterrence[J].Economic Journal,1980,90(357) : 95-106.

[2] Boyle,G. W. ,Guthrie,G. A. Investment,Uncertainty,and Liquidity[J]. The Journal of Finance,2003,58(5) : 2143-2166.

[3] Mason,R. ,Weeds,H. Investment,Uncertainty and Preemption[J]. International Journal of Industrial Organization,2010,28(3) : 278-287.

[4] Maskin,E. S. Uncertainty and Entry Deterrence[J]. Economic Theory,1999,14(2) : 429-437.

[5] Robles,J. Demand Growth and Strategically Useful Idle Capacity [J]. Oxford Economic Papers,2011,63(4) : 767-786.

[6] Fudenberg,D. ,Tirole,J. Preemption and Rent Equalization in the Adoption of a New Technology [J]. Review of Economic Studies,1985,52(3) : 383-401.

[7] Gilbert,R. ,Vives,X. Entry Deterrence and the Free Rider Problem[J]. The Review of Economic Studies,1986,53 (1) : 71-83.

[8] Belleflamme,P. ,Peitz,M. Industrial Organization: Markets and Strategies[M]. Oxford: Cambridge University Press,2010.

[9] Yang,S. S. ,Anderson,E. J. Competition Through Capacity Investment Under Asymmetric Existing Capacities and Costs [J]. European Journal of Operational Research,2014,237(1) : 217-230.

[10] Masson,R. T. ,Shaanan,J. Excess Capacity and Limit Pricing: An Empirical Test[J]. Economica,1986,53(211):365-378.

[11] Ghemawat,P. ,Caves ,R. E. Capital Commitment and Profitability: An Empirical Investigation[J]. Oxford Economic Papers,1986,38(11) : 94-110.

[12] Gilbert,R. J. ,Lieberman,M. B. Investment and Coordination in Oligopolistic Industries [J]. Rand Journal of Economics,1987,18(1) : 17-33.

[13] Lieberman,M. B. Excess Capacity as a Barriers to Entry: An Empirical Appraisal[J]. Journal of Industrial Economics,1987,35(4) : 607-627.

[14] Lieberman,M. B. Post Entry Investment and Market Structure in the Chemical Processing Industries[J]. Rand Journal of Economics,1987,18(4) : 533-549.

[15] Paraskevopoulos,D. ,Pitelis,C. N. An Econometric Analysis of the Determinants of Capacity Expansion Investment in the West European Chemical Industry[J]. Managerial and Decision Economics,1995,16(6) : 619-632.

[16] Mathis,S. ,Koscianski,J. Excess Capacity as a Barrier to Entry in the US Titanium Industry[J]. International Journal of Industrial Organization,1996,15(2) : 263-281.

[17] Singh,S. ,Utton,M. ,Waterson,M. Strategic Behavior of Incumbent Firms in the UK [J]. International Journal of Industrial Organization,1998,16(2) : 229-251.

[18] Henderson,J. ,Cool,K. Corporate Governance,Investment Bandwagons and Overcapacity: An Analysis of the Worldwide Petrochemical Industry,1975-1995[J]. Strategic Management Journal,2003,24(4) : 349-373.

[19] Henderson,J. ,Cool,K. Learning to Time Capacity Expansions: An Empirical Analysis of the Worldwide Petrochemical Industry,1975-1995[J]. Strategic Management Journal,2003,24(5) : 393-413.

[20] Hawk,A. ,Pacheco-De-Almeida,G. ,Yeung,B. Fast-Mover Advantages: Speed Capabilities and Entry Into the Emerging Submarket of Atlantic Basin LNG[J]. Strategic Management Journal,2013,34(13) : 1531-1550.

[21] 白让让. 竞争驱动、产业政策干预与产能扩张——兼论“潮涌现象”的微观基础[J]. 经济研究,2016,(11): 56-69.

[22] 潘卡基·格玛沃特. 产业竞争博弈[M]. 胡汉辉,周治翰译,北京: 人民邮电出版社,2002.

(责任编辑: 孙艳)

2017-07-29

国家自然科学基金项目“价值链不对称嵌入情境下本土轿车企业优化纵向组织结构的战略研究与应用”(71372114);教育部人文社会科学研究一般项目“本土轿车制造企业自主产品开发的多案例比较研究”(12YJA630003)

白让让(1967-),男,陕西长安人,副教授,博士,主要从事产业组织和竞争战略等方面的研究。E-mail:rrbai@fudan.edu.cn

F121

A

1000-176X(2017)11-0020-09