我国上市公司智力资本与企业价值跨行业研究

2017-12-13马跃如邱俊彦张玉梅

马跃如,邱俊彦,张玉梅

我国上市公司智力资本与企业价值跨行业研究

马跃如,邱俊彦,张玉梅

(中南大学商学院,湖南长沙,410083)

以2011—2016年我国信息技术业、房地产业、制造业三大行业上市公司为研究对象,构建面板数据,结合智力资本VAIC模型,探讨了知识密集型行业与非知识密集型行业智力资本及其要素与企业价值的作用关系,并首次对智力资本VAIC模型中的价值增值部分进行分解。研究发现:与预期不同,信息技术业智力资本与企业价值并不存在显著相关性;房地产业、制造业人力资本与企业价值显著相关,信息技术业人力资本与企业价值相关性不显著;信息技术业、制造业结构资本与企业价值显著正相关,但房地产业结构资本却对企业价值创造产生了阻碍作用;房地产业关系资本与企业价值显著相关,信息技术业与制造业关系资本均对企业价值形成存在毁损效应。

智力资本;VAIC模型;物质资本增值;智力资本增值;企业价值

一、引言

近年来,智力资本与企业价值的研究持续升温,在既定的政策导向下,不同行业智力资本与企业价值研究出现了不同程度的活跃性。张显峰[1]以科技文化业为观察对象,研究发现智力资本并不直接对企业价值产生影响,而是以一种中介变量的形式存在;与张显峰研究结论相似,张小红、李未萌、李建华[2]在高新技术业中进行了类似的研究,再次对智力资本的中介变量属性给予了肯定;除了将智力资本作为中介变量研究外,一部分学者也在智力资本研究的基础上引入其他研究变量。例如,韦佳辰、章雁[3]依托我国港口企业发展实际,将自由现金流、折现率以及持续经营时间作为研究元素,对智力资本视角下企业价值产生途径进行了探索;林晓珩[4]以智力资本研究较为冷门的建筑业作为实证对象,指出人力资本与结构资本对企业价值有显著的促进作用;肖建华、张栌方[5]将研究领域延伸至高校等科研机构,并认为结构资本对企业价值的影响要明显优于其他智力资本要素。

Bontis N、Keow WCC、Richardson S[6]对马来西亚的服务业进行了考察,认为人力资本是影响企业价值创造的关键性因素;Chiung-Ju Liang、Ying-Li Lin[7]将台湾的信息技术业作为研究样本,依托企业生命周期为研究背景,认为智力资本在企业发展的每个阶段均能对企业价值产生影响;George Tovstiga、Ekaterina Tulugurova[8]通过对俄罗斯制造业的研究,指出不仅人力资本对企业价值创造有显著影响,结构资本对企业发展同样不可或缺。

综合国内外研究现状,传统智力资本及其要素与企业价值研究仅仅局限在单一行业领域,且研究对象多拘泥于知识密集型行业[9−12]。伴随生产方式的剧烈变革,知识元素在全社会范围内快速传播,知识密集型与非知识密集型行业界限逐渐模糊。为实现对企业智力资本发展水平的宏观掌控,对非知识密集型行业智力资本探究变得十分重要[13],但传统研究成果对非知识密集型行业智力资本发展借鉴意义微弱,更不利于智力资本行业整体水平的宏观监控[14−18]。

本文在实证分析过程中,鉴于知识元素在全行业范围内快速扩散,建筑业、服务业、制造业等非知识密集型行业智力资本研究已经兴起,这表明智力资本研究已经在全行业范围内逐渐普遍化[19]。而绝大部分智力资本与企业价值研究仅仅涉及单一行业,不具有行业对比性,故本文在研究对象选取方面进行了跨行业处理,选取信息技术业、房地产业、制造业三大行业,旨在探索不同行业间智力资本与企业价值的发展差异,试图弥补该研究领域空白。而且,本文借助修正的智力资本VAIC模型进行智力资本计量,首次将企业增值()分解为物质资本增值(VA)与智力资本增值(VA)。而传统研究通常将物质资本增值(VA)与智力资本增值(VA)均认定为企业增值(),无形中放大了物质资本增值效率系数()、人力资本增值效率系数()、结构资本增值效率系数()、关系资本增值效率系数()。较之传统智力资本计量模型,修正的智力资本VAIC模型对不同行业智力资本发展水平的还原提供了较高程度的保障。

二、研究设计

(一) VAIC模型构建

1. 模型释义

1998年,Ante Pulic开发出一种新型的智力资本评价模型,即VAIC模型。在该评价模型中,Pulic认为物质资本与智力资本是发展过程中有且仅有的两种资源形态,因而Pulic将企业价值增值的评价状况分解为物质资本增值效率的评价以及对智力资本增值效率的评价;用物质资本增值系数()定义物质资本增值效率的评价;用智力资本增值系数()定义智力资本增值效率的评价;用智力增值系数()定义企业价值增值效率的评价。其中,按照智力资本“二分法”,智力资本增值系数()又可以向下分解为人力资本增值效率系数()和结构资本增值效率系数(),各评价指标之间存在的关系式如下:

=+(1)

=++(2)

=/(3)

=/(4)

=/(−) (5)

近年来,该模型广泛应用于智力资本研究,但也有学者对传统VAIC模型提出了质疑。第一,智力资本增值效率的评价仅仅关注了人力资本与结构资本两个方面,Vishnu 等[12]赞同模型中加入关系资本(),认为如果忽略关系资本会导致资本密集型公司的价值高估;而Nimtrakoon[20]在原模型中加入关系资本增值效率系数(),关系资本增值效率系数()为关系资本()与企业价值增值()的比值。第二,Pirjo Ståhle等[21]指出传统VAIC模型中结构资本()被定义为企业价值增值()与人力资本()的差额部分,并没有从经济学释义上界定结构资本()的内涵。Vishnu等[12]则指出在该模型中唯独将结构资本增值效率系数()定义为关系资本()与企业价值增值部分()和人力资本()差的比值,使得整个智力资本计量模型的效率形式没有得到有效的统一。第三,在传统的VAIC模型中,企业的物质资本增值效率系数()与智力资本增值效率系数()的计算均基于同样大小的企业价值增值()。依据该模型创立的经济学释义,企业的价值增值部分由物质资本价值增值与智力资本价值增值两部分组成,企业的物质资本增值效率系数()的计算应该基于对应的物质资本所创造的增值部分,智力资本增值效率系数()的计算应该基于对应的智力资本所创造的增值部分,物质资本增值效率系数()与智力资本效率系数()在计算上存在一定程度上的重叠性。

2. 模型修正

针对传统的智力资本VAIC模型中存在的上述问题,结合研究需要,本文将从以下三个方面进行模型修正:

第一,依据智力资本“三分法”,将企业智力资本重新界定为人力资本、结构资本、关系资本三大部分,将关系资本增值效率系数()纳入智力资本VAIC模型,作为企业价值增值的重要衡量指标,并用表示智力资本价值增值效率系数,修正后的智力资本VAIC模型如下所示:

=+(6)

=+++(7)

第二,为使智力资本VAIC模型内部结构达到效率上的统一,本文依据效率表达式的重要定义将结构资本增值效率系数()定义为企业智力资本所创造的价值增值(VA)与结构资本()之间的比值,遵循了价值增值效率系数的经济学含义,修正后的结构资本增值效率系数表达式如下所示:

=ic/(8)

第三,为使企业的价值增值()在物质资本与智力资本之间进行有效的区分,同时也使透过该模型所反映的物质资本增值效率系数()与智力资本增值效率系数()能够更加客观地反映企业智力资本的真实发展状况,将物质资本所创造的增值表示为VA,将智力资本所创造的增值表示为VA。本文将传统的智力资本VAIC评价模型进行了如下所示的修正:

=+

=+++

=ce/+ic/+ic/+ic/(9)

3. 模型赋值

对上述修正模型中企业价值增值()的赋值进行逆向考量,依据企业价值增值的分配流向,通常情况下企业价值增值分配要统筹股东、债权人、政府以及企业员工等多方面的需求,见式(10)。因而以企业生产经营期间的净利润满足股东的需求;以企业缴纳的所得税满足政府的需求;以企业的应付利息满足债权人的需求,由于数据获取的不确定性较大,在本文中以财务费用实现对应付利息的近似化处理;以企业应该为职工支付的工资及其他费用来满足对员工的需求;以资产负债表中所列示的所有者权益项目量化物质资本();以现金流量表中列示的“支付给职工以及为职工支付的现金”项目来量化人力资本();以利润表项目中列示的管理费用项目量化结构资本();以利润表中的销售费用项目量化关系资本()。

=净利润+所得税+财务费用+

为职工支付的工资及费用 (10)

(二) 样本来源与数据说明

伴随知识经济时代的到来,智力资本发展正逐渐打破行业界限,为实现对我国上市公司智力资本发展状况的宏观监控和综合评价,本文在研究过程中选取典型的知识密集型行业信息技术业、非知识密集型行业房地产业与制造业为多元化研究样本,旨在使研究结论更具有普适性和生命力。

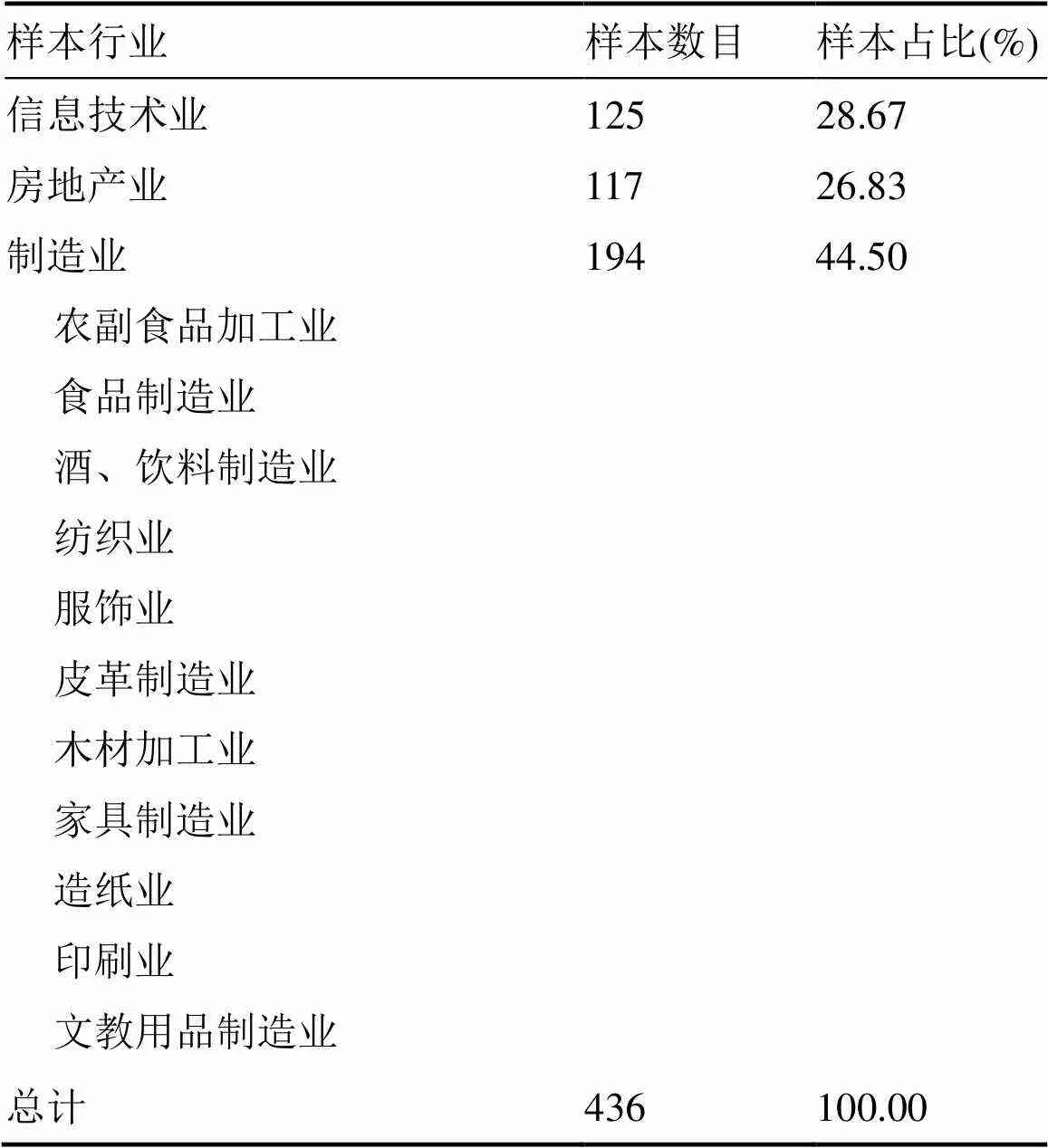

其中,观测区间为“2011—2016”连续6年,样本公司选取原则如下:(1)剔除波动较大的上市公司,尽可能获信赖程度较高的样本;(2)剔除考察年限及数据在观察期内不完整的上市公司,保证实证结果的有效性;(3)剔除财务指标异常及亏损重组清算的上市公司,减少样本数据的波动性;(4)剔除经营业绩长期表现不佳的上市公司,减少对实证结果产生干扰的其他因素;(5)剔除主营业务特征不明显的上市公司。鉴于本文的研究分析主要是在不同行业之间进行的,因此生产经营业务多元化的企业数据也会对实证结果造成一定程度上的影响。经过筛选,共有436家上市公司被选作样本公司。其中,信息技术业涉及125家上市公司;房地产业涉及117家上市公司;制造业涉及194家上市公司(具体行业样本量及占比情况如表1所示),样本观测数据来自国泰安数据库、新浪财经网、巨潮资讯网等,本文使用SPSS19.0对样本数据进行相关性分析和描述性统计,使用EVIEWS7.0对样本数据进行回归分析。

表1 样本占比统计表

(三) 变量选取及定义

1. 被解释变量选取

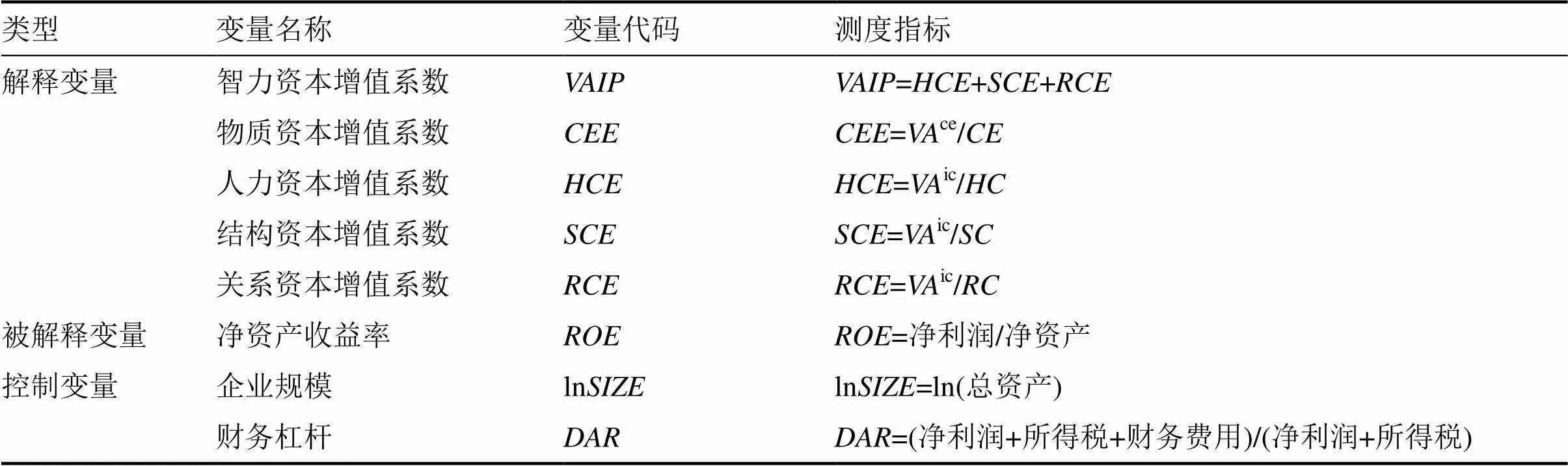

本文主要探究智力资本与企业价值的关系。综合已有的计量指标,采用净资产收益率()为被解释变量,该指标规避了我国资本市场发展尚不完善、企业市值与净资产出现背离的弊端,向投资者传递了更多有效信息,因此将其作为企业价值的计量指标。

2. 解释变量选取

基于修正的智力资本VAIC模型,为探究智力资本及其要素与企业价值关系,本文分别将智力资本增值效率系数()、人力资本增值效率系数()、结构资本增值效率系数()、关系资本增值效率系数()作为解释变量;同时,智力资本依托物质资本对企业价值产生影响,为了研究的完备性,文章将物质资本增值效率系数()同时作为解释变量,至此,本文共计选取5个解释变量(如表2所示)。

3. 控制变量选取

在企业价值研究过程中,一方面,价值创造机理具有复杂性,企业价值不仅仅受制于资源投入总量,更受制于资源配置结构。资本结构是衡量企业内部资本配置状况的重要指标,为将资本结构对研究干扰度降至可接受水平,本文将财务杠杆()作为其替代指标引入实证分析。另一方面,本文样本涉及信息技术业、房地产业、制造业的436家上市公司,由于宏观政策导向、行业发展特性以及企业经营壁垒的影响,不同样本公司之间存在一定的规模差异。为规避样本规模导致研究结论发生偏差,本文对不同样本公司进行总资产取“对数化”处理,旨在将由样本规模引起的研究结论误差控制在一定幅度内。综上,结合研究需要,本文选取财务杠杆()与企业规模自然对数形式(ln)作为控制变量。

表2 变量设计表

(四) 面板数据回归模型构建

本文以“2011—2016年”为观测区间;以证监会2012版行业分类符合条件的信息技术业、房地产业、制造业上市公司为研究对象,其中制造业主要以劳动密集型制造业上市公司为例,分类标准来源于联合国HS分类体系,并综合了黄桂田[22]、李祥进等[23]关于劳动密集型制造业的划分,筛选出农副食品加工、纺织业、印刷业、文教体美用品制造业、家具制造业等,最终合计筛选出信息技术业上市公司125家、房地产业上市公司117家、制造业上市公司194家,共计436家上市公司、2616个观测样本。结合研究目的及样本数据特征,本文构建了如下六个模型,以此分别检验信息技术业、房地产业、制造业智力资本及其要素与企业价值相关性(如模型a、模型b、模型c、模型d、模型e、模型f)。

、、、、、、ln分别代表样本公司净资产收益率、物质资本增值效率系数、人力资本增值效率系数、结构资本增值效率系数、关系资本增值效率系数、智力资本增值效率系数、总资产对数及资本杠杆(当“=时,样本公司为信息技术业上市公司;当“=时,样本公司为房地产业上市公司;当 “=时,样本公司为制造业上市公司)。分别建立如下模型:

其中,0为截距;j(=1, 2, 3,…,)为模型回归系数;为随机变量,表明对企业价值创造有影响的其他因素;XROA代表第个信息技术业上市公司第年的观测数据。其中,=1, 2, 3, …,,代表第家上市公司;=1, 2, 3, …,, 代表第个时间序列的观测值。模型a是为了检验信息技术业上市公司智力资本要素(人力资本、结构资本、关系资本)与企业价值的关系;模型b是为了检验信息技术业上市公司智力资本整体与企业价值的关系。

模型c是为了检验房地产业上市公司智力资本要素(人力资本、结构资本、关系资本)与企业价值的关系;模型d是为了检验房地产业上市公司智力资本整体与企业价值的关系。

模型e是为了检验制造业上市公司智力资本要素(人力资本、结构资本、关系资本)与企业价值的关系;模型f是为了检验制造业上市公司智力资本整体与企业价值的关系。

三、实证结果分析

为对大量样本数据形成直观认识,发现数据隐藏规律,本文的实证分析主要沿着以下步骤进行:(1)在确保样本数据完整的前提下,采用SPSS19.0软件对样本数据进行描述性统计分析;(2)采用Hausman检验,进行模型筛选,建立回归模型,旨在探索信息技术业、房地产业、制造业智力资本及要素与企业价值关系的不同。

(一) 描述性统计

1. 被解释变量()

首先,较均值发展水平,房地产业均值水平保持了一定的优势,且标准差为0.13,就信息技术业的发展波动情况而言,具有一定的稳定性。其次,制造业发展水平处于相对优势地位,且标准差为0.11。最后,信息技术业均值发展水平处于相对劣势地位,且标准差水平高达1.34,远远高于房地产业、制造业的标准差发展水平(如表3所示)。

2. 解释变量()

信息技术业、房地产业、制造业的人力资本增值效率系数()、结构资本增值效率系数()、关系资本增值效率系数()描述性统计分析如表4所示。

人力资本增值效率系数():信息技术业每一单位的人力资本投入可以形成11.38单位的智力资 本价值输出,同时与良好的人力资本增值效率系数()均值表现水平而言,其标准差却高达70.69,远远高于房地产业的0.35与制造业的3.72;房地产业与制造业的人力资本增值效率系数表现水平总体持平,仅在稳定性表现方面出现3.37的标准差距离。

结构资本增值效率系数():就结构资本增值效率系数()均值表现水平而言,信息技术业、房地产业、制造业发展相当,与人力资本增值效率系数()标准差水平一样,房地产业结构资本效率系数()较之房地产业与制造业表现出良好的稳定性水平。

关系资本增值效率系数():信息技术业每单位关系资本投入将会形成2.60单位的智力资本增值,较高于房地产行业1.19单位与制造业1.27单位的智力资本价值增值。同时,在关系资本增值效率()稳定性方面,制造业关系资本增值效率系数()表现出较大的波动性。

(二) Hausman检验

本文的面板数据属于平衡面板类型。为保持研究结论的精准性,在进行面板数据回归分析之前,应判断回归分析所采用的模型种类,即随机效应还是固定效应。

依据表5分析可得,在信息技术业Hausman检验中,模型a的检验统计量为12.6201,对应概率值为0.049 5,小于显著性水平设定的概率值0.05,因而以随机效应为内容的原假设被拒绝,即模型a回归应该选择固定效应模型;同理,除模型b与模型f外,其他回归模型均采用固定效应模型。

表4 解释变量(HCE、SCE、RCE)描述性统计

(三) 面板数据回归

在上述分析基础上,采用Eviews7.0对信息技术业、房地产业、制造业面板数据进行回归分析,以此进一步探究信息技术业、房地产业、制造业智力资本及组成要素与企业价值的关系。

1. 信息技术业面板数据回归

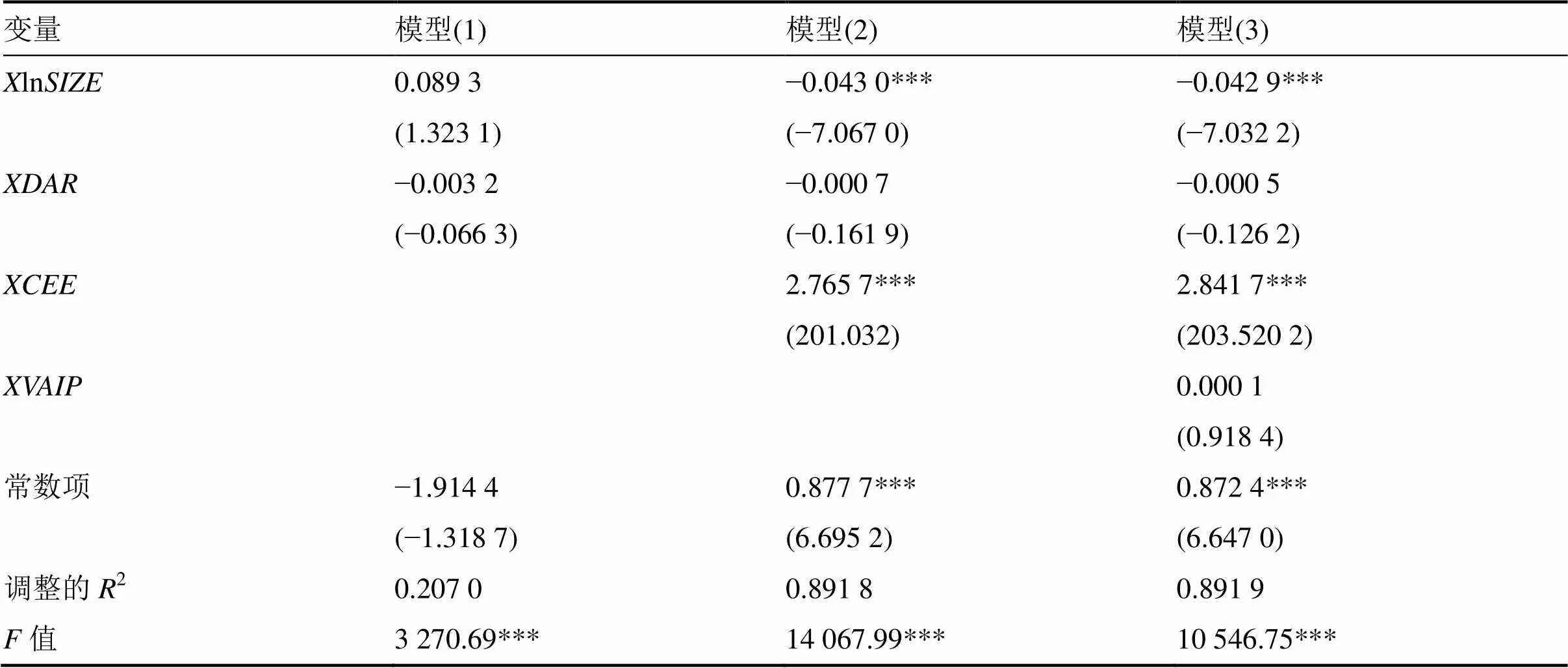

信息技术业智力资本要素与企业价值回归结果如表6所示,在仅包含控制变量的基础模型中,控制变量总资产对数ln对企业价值具有显著性影响;在模型(2)中,每一单位的物质资本投入将会形成2.842 7单位的企业价值,表明信息技术业物质资本投入与企业价值确实存在显著的相关性;在模型(3)中,人力资本增值效率系数()与企业价值相关性不显著;在模型(4)中,每一单位的结构资本投入将会形成0.054 7单位的企业价值,且在1%水平上显著相关;在模型(5)中,每一单位的关系资本投入将会导致0.037单位的企业价值毁损。

信息技术业智力资本与企业价值回归结果如表7所示,在模型(3)中,智力资本增值效率系数与企业价值不存在显著相关性;而结构资本增值效率系数对企业价值的积极影响被关系资本增值效率系数部分抵消,因而出现智力资本增值效率系数与企业价值不相关现象。

注:***、**、*分别表示在1%、5%和10%下显著;括号内为统计量。下同

表7 信息技术业模型b回归结果(随机效应)

2. 房地产业面板数据回归

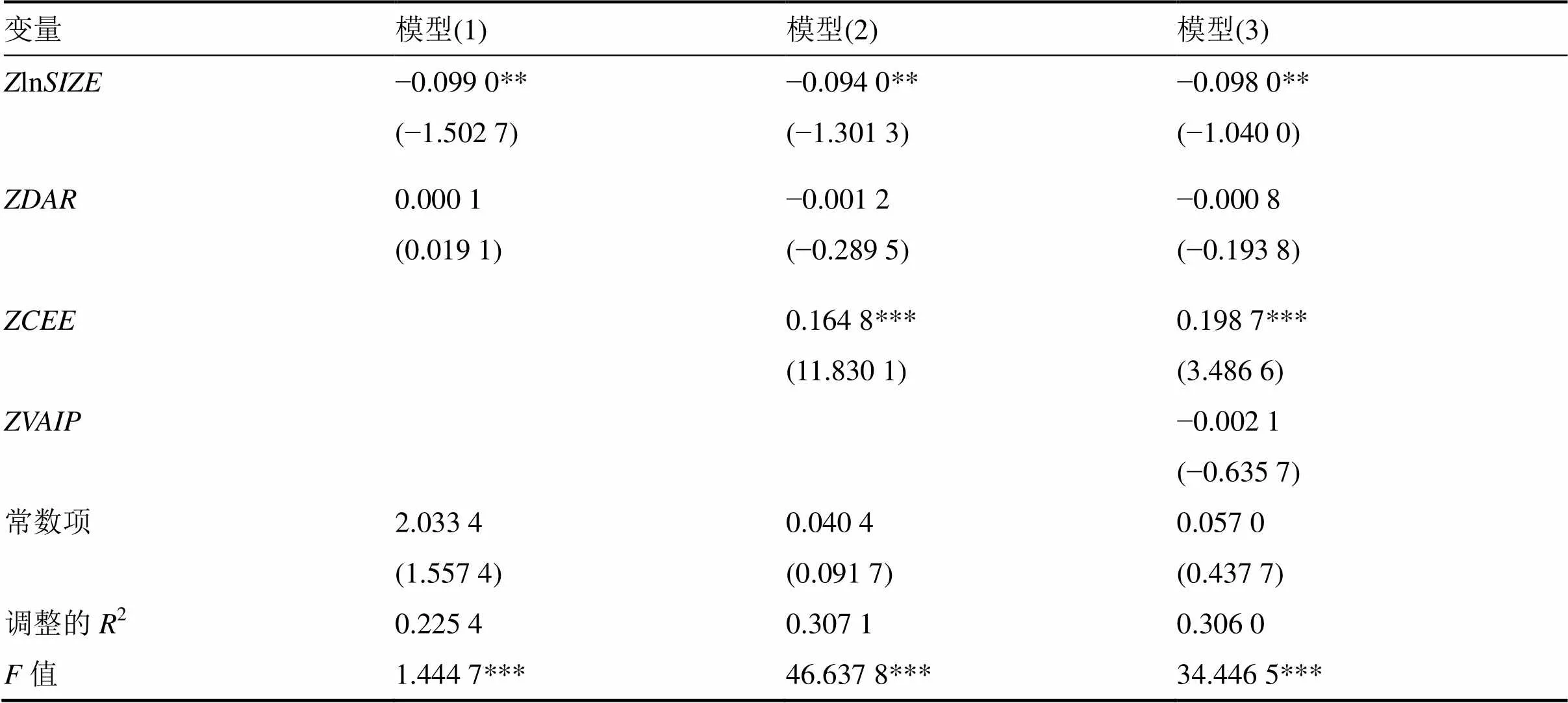

房地产业智力资本要素与企业价值回归结果如表8所示,在仅涉及控制变量的基础回归模型中,控制变量总资产对数形式ln与企业价值不显著相关;模型(2)回归结果肯定了物质资本增值效率系数对企业价值的积极影响;模型(3)回归结果显示1单位的人力资本投入将会形成0.114 7单位的企业价值;模型(4)回归结果显示结构资本增值效率系数对企业价值造成了一定程度的“毁损”;模型(5)回归结果显示1单位的关系资本投入将会形成1.456 1单位的企业价值,这表明良好的供应商、客户资源及企业声誉对房地产行业企业价值提升发挥着积极的促进作用。

如表9中的回归结果显示,在人力资本增值效率系数、结构资本增值效率系数及关系资本增值效率系数的综合作用下,房地产行业的智力资本增值效率系数与企业价值之间存在的相关性较小。

3. 制造业面板数据回归

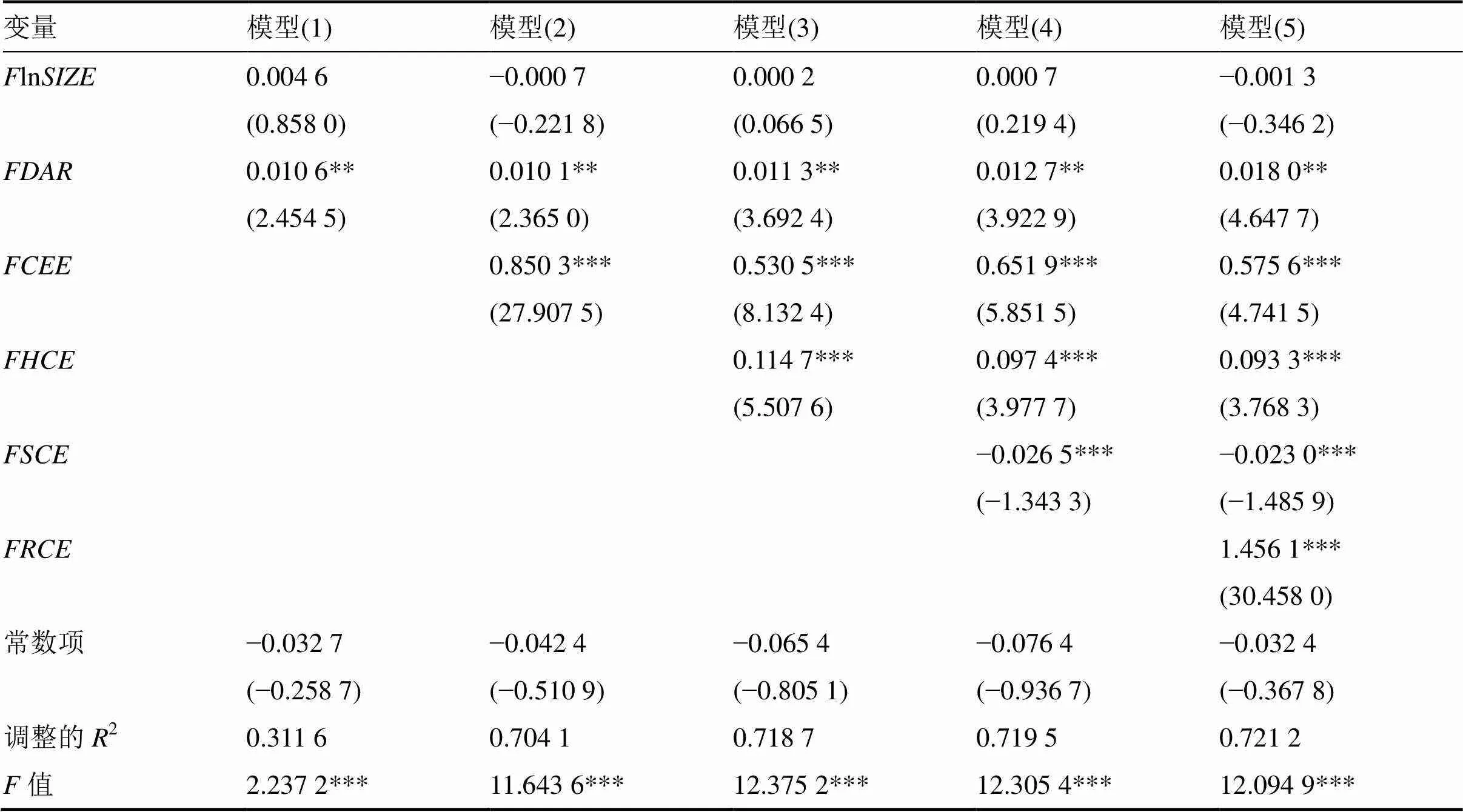

制造业智力资本要素与企业价值回归结果如表10所示,在模型(2)中,每单位物质资本投入将会形成0.165 6单位的企业价值,随着人力资本增值效率系数的逐渐引入,物质资本投入所引起的企业价值出现小幅度下降,而伴随结构资本增值效率系数与关系资本增值效率系数的投入,每单位物质资本投入引起的企业价值增值回升至0.649 4单位;模型(3)与模型(4)的回归结果显示,结构资本增值效率系数与关系资本增值效率系数对企业价值均存在显著影响;模型(5)回归结果显示,1单位的关系资本投入将会对企业价值造成0.033 0单位的“毁损”效应。

表8 房地产业模型c回归结果(固定效应)

表9 房地产业模型d回归结果(固定效应)

制造业智力资本与企业价值回归结果如表11所示,在模型(2)与模型(3)中,人力资本增值效率系数、结构资本增值效率系数、关系资本增值效率系数共同作用,智力资本增值效率系数与企业价值相关性并不显著。

表10 制造业模型e回归结果(固定效应)

表11 制造业模型f回归结果(随机效应)

四、研究结论与政策建议

本文研究了信息技术业、房地产业、制造业中智力资本及其要素与企业价值的相关性,并借助跨行业分析角度深入探究,对知识密集型行业与非知识密集型行业智力资本发展水平进行揭示。通过实证发现,房地产业、制造业中人力资本与企业价值显著相关,信息技术业中人力资本与企业价值相关性不显著;信息技术业、制造业中结构资本与企业价值显著正相关,但房地产业中结构资本却对企业价值创造产生了阻碍作用;房地产业中关系资本与企业价值显著相关,信息技术业与制造业中关系资本均对企业价值形成存在毁损效应。

我国目前正处于经济转型的特殊时期,社会生产方式正从非知识密集型开始向知识密集型过渡,知识密集型与非知识密集型行业智力资本管理政策也呈现出不同。制造业与房地产业具有强烈的非知识密集型偏好,而信息技术业是知识密集型行业的典型代表。制造业与信息技术业基础性操作岗位占据了大量的劳动力资源,且整体素质不高,故“人力资本杠杆”作用发挥受限。(1)在人力资本发展实践中,一方面,信息技术业企业价值绝对受益于高、精、尖知识人才的培养,信息技术业应将人力资本发展作为企业的核心竞争力;另一方面,房地产行业应该对现有的人力资本成果进行维护,保持良好的人力资本流动性,将员工素质教育作为人力资本管理的重点方面,制订科学的薪酬激励计划与职业发展体系,实现企业生产方式由“非知识密集型”向“知识密集型”的转变,最优化企业“人力资本”对企业价值的杠杆效应。(2)房地产行业应着力健全相关生产经营流程,细化规章制度,全力扭转结构资本对企业价值的负面影响;信息技术业、制造业结构资本不仅单独对企业价值有积极影响,而且对物质资本的发展也发挥了协同效应,二者结构资本发展管理应着重关注其与物质资本的“互动”。(3)房地产业生产流通环节直接瞄准最终消费群体,不存在信息技术业与制造业产品流通过程中的中间环节,维系良好的供应商关系、客户资源、声誉形象对其发展弥足重要,在进行智力资本战略决策时,应将关系资本列为其关键性战略要素。

[1] 张显峰. 企业科技与文化融合创新、智力资本对资源获取的影响研究[J]. 科学管理研究, 2015(4): 76−79.

[2] 张小红, 李未萌, 李建华. 智力资本价值评估方法的实证研究−−以医药制造行业专有技术的价值评估为例[J]. 中国软科学, 2015(6): 167−174.

[3] 韦佳辰, 章雁. 智力资本对港口企业价值创造的作用机理[J]. 经营与管理, 2016(5): 82−83.

[4] 林晓珩. 我国建筑企业智力资本分析[J]. 福建建设科技, 2016(1): 93−95.

[5] 肖建华, 张栌方. 科研组织的创新驱动要素研究−−基于智力资本要素关系的视角[J]. 科技管理研究, 2016(3): 101−106.

[6] Bontis N,Keow W C C,Richardson S. Intellectual capital and business performance in Malaysian industries[J]. Journal of Intellectual Capital,2013,1(1):85-100.

[7] Liang C J, Lin Y L. Which IC is more important? A life-cycle perspective[J]. Journal of Intellectual Capital, 2008, 9(1): 62−76.

[8] Tovstiga G, Tulugurova E. Intellectual capital practices: A four‐region comparative study[J]. Journal of Intellectual Capital, 2009, 10(1): 70−80.

[9] Sriranga Vishnu,Vijay Kumar Gupta. Intellectual capital and performance of pharmaceutical firms in India[J]. Journal of Intellectual Capital,2014,15(1): 83−99.

[10] Sirinuch Nimtrakoon. The relationship between intellectual capital, firms’ market value and financial performance: Empirical evidence from the ASEAN[J]. Journal of Intellectual Capital, 2015, 16(3): 587−618.

[11] Pirjo Ståhle, Sten Ståhle, Samuli Aho. Value added intellectual coefficient (VAIC): A critical analysis[J]. Journal of Intellectual Capital, 2011,12(4): 531−551.

[12] 黄桂田. 劳动密集型制造业:划分方法和产业规模度量−−基于1993—2007年行业数据的模糊聚类方法[C]//社会主义经济理论研究集萃−−纪念新中国建国60周年. 北京:经济科学出版社,2009.

[13] 李祥进, 杨东宁, 徐敏亚, 等. 中国劳动密集型制造业的生产力困境−−企业社会责任的视角[J]. 南开管理评论, 2012, 15(3): 122−130.

[14] 李忠卫, 王立杰. 煤炭上市公司绩效与人力资本关系研究[J]. 中国矿业, 2009, 18(3): 39−41.

[15] Chen Y S. The positive effect of green intellectual capital on competitive advantages of firms[J]. Journal of Business Ethics, 2008, 77(3): 271−286.

[16] 刘玉平, 赵兴莉. 智力资本驱动企业价值创造的有效性研究−−基于智力资本综合评价视角[J]. 中央财经大学学报, 2013(1): 41−46.

[17] Mention A, Bontis N. Intellectual capital and performance within the banking sector of Luxembourg and Belgium[J]. Journal of Intellectual Capital, 2013, 14(2): 286−309(24).

[18] Khalique M. A study on the effect of intellectual capital on the organizational performance of banking sector in Malaysia[J]. Organizational Innovation and IT Governance in Emerging Economies, 2015.

[19] Ling Y H. The influence of intellectual capital on organizational performance-knowledge management as moderator[J]. Asia Pacific Journal of Management, 2013, 30(3): 937−964.

[20] 王曙, 程李梅. 成长型企业智力资本与绩效相关性研究[J]. 科技管理研究, 2013, 33(5): 220−222.

[21] 南星恒. 企业智力资本价值创造行为研究−−兼论智力资本与企业价值的相关性[J]. 审计与经济研究, 2014, 11(2): 79−86.

[22] 亓祥添, 唐文萍. 智力资本对企业价值创造的影响研究[J]. 中国管理信息化, 2016, 19(7): 37−39.

[23] 张一进, 张金松. 智力资本在平台企业绩效评价中的影响力分析[J]. 中国管理信息化, 2017, (5): 37−39.

[编辑: 谭晓萍]

Research on cross-industry of intellectual capital and enterprise value of listed companies in China

MA Yueru, QIU Junyan, ZHANG Yumei

(Business School, Central South University, Changsha 410083, China)

The present essay discusses the relationship between the intellectual capital and the value of the enterprise in the knowledge-intensive industry and the non-knowledge-intensive industry, and constructs the panel data from 2011 to 2016 based on intellectual capital VAIC model, with listed companies in information technology, real estate and manufacturing industry as the sample companies. And for the first time, the value-added part of the intellectual capital VAIC model is decomposed. Conclusions are made as follows. In the information technology industry, there is no remarkable correlation between the intellectual capital and the enterprise value, which is different from expectation. In real estate and manufacturing, human capital and enterprise value are remarkably related, but in information technology, there is no obvious relation between human capital and enterprise value. In information technology and manufacturing, structure capital and enterprises are positively related, but in real estate, structure capital has created a hindrance to enterprise value. And in real estate industry, relation capital and enterprise value are remarkably related, but in information technology and manufacturing industry, relation capital has a damaging effect on the formation of enterprise value.

intellectual capital; VAIC model; material capital appreciation; intellectual capital appreciation; enterprise value

F279. 23

A

1672-3104(2017)05−0085−10

2017−01−10;

2017−07−05

马跃如(1963−),男,湖南长沙人,中南大学商学院教授,博士生导师,主要研究方向:人力资源管理,领导力研究;邱俊彦(1992−),男,湖南长沙人,中南大学商学院应用经济学硕士研究生,主要研究方向:人力资源管理,智力资本;张玉梅(1991−),女,甘肃庆阳人,中南大学商学院会计硕士研究生,主要研究方向:智力资本,知识管理