浅谈以流程优化为导向的财务稽核引发的思考

2017-12-11张秋岭

张秋岭

【摘 要】在现代企业管理过程中,财务稽核是一种传统的事后找问题、分析问题并整改的管理措施,但由于其自身特色定位而发挥着越来越重要的作用,其目的是为了促进企业提升依法治企水平和提高内部控制效果。随着财务稽核外延的拓宽,更好地体现财务稽核服务于企业管理的理念,以优化流程而提升工作效率和内部控制效果的稽核方式将逐渐在实践中得到应用和广泛推广。作者结合多年来的财务管理经验和财务稽核工作经验以及流程管理理论,简要阐述财务稽核管理在业务流程优化管理过程中的应用,重点从流程优化定义、财务稽核应用以及流程优化措施三方面浅谈管理心得,供借鉴。

【关键词】财务稽核;依法治企;内部控制;流程优化

流程管理在现代企业中的应用范围逐渐扩展,一定程度上削减了职能管理的影响,而流程优化也将成为企业完善内部控制体系和强化内部控制效果的必要举措。作者从全过程业务链管理视角浅谈以流程优化为导向的财务延伸稽核行为,拓展财务管理思维,充分发挥财务稽核服务于企业管理的作用。

一、流程优化的概念

在流程管理理论中,流程再造和流程优化是一种管理思想和工具。流程优化,强调通过对企业内部运作环节及运作模式的改变和优化,提高企业与外部环境的接触界面质量,从而增强企业的运作效率、降低内耗、增强企业对外竞争能力。流程优化并不是像流程再造那样剧烈,而是显得相对温柔,是一种着眼于现实基础,对现有流程体系进行逐步地改良和调整,通过一段时间的运行,达到提升企业流程绩效的目的。随着流程管理思想的深化应用,流程优化将逐步成为企业提高内部控制效果和企业管理水平的重要措施。

二、基于业务流的财务稽核应用

流程是现代企业内部控制体系的重要核心内容,是企业运作和实施管控的重要手段和工具。以优化流程为导向的财务稽核工作,应重点突出人力资源配置、关键节点管控、系统信息化应用和流程运行效果评价四个方面,为流程优化做好铺垫。

1.人力资源配置的稽核

流程的控制效果,不仅取决于流程本身的严谨性,还取决于流程运行配置的人力资源。不相容岗位分离是流程内控有效性的根本保证,但不相容岗位有效分离是以相应的人力资源来做保障。因此,在稽核流程运行管理时,应检查流程不相容环节的岗位管理与人员配置情况,如仓储保管人员与仓储进出库账管理人员的分离、物资采购岗位与采购业务付款岗位的分离等,以保证流程不相容环节业务处置的相对独立性,进而保证流程运行的内部控制效果。

2.业务关键节点的稽核

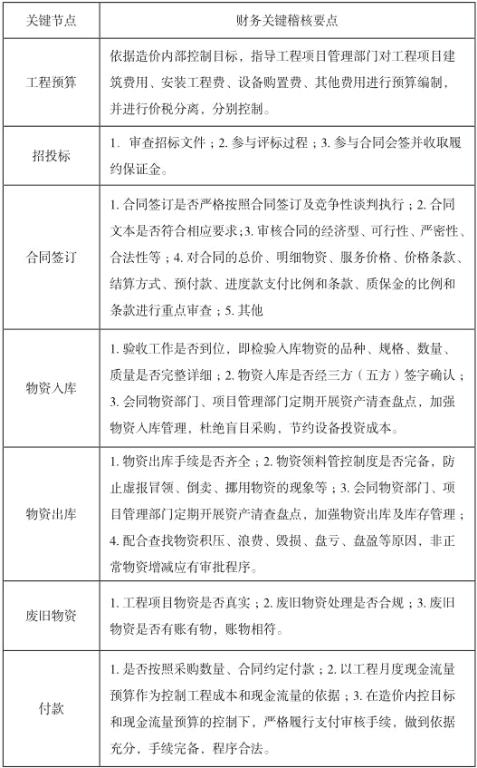

在企业各项业务的全过程链条中,分布着很多管控节点,根据对业务流质量发挥作用的影响力来区分,可以将节点分为重要关键节点、关键节点、次要节点等等。重要关键节点与关键节点是财务稽核的重要关注对象,该节点管理力度和合规性、规范性是该项业务风险管理的重要措施。重要关键节点和关键节点管控不到位,即存在重大的风险隐患,如工程项目与物资采购等业务的招投标管理,销售业务的销售合同管理等,都是业务管控的重要关键环节,管控不当就可能产生重大经营风险甚至会出现舞弊现象,给企业造成重大损失。

以下仅以供电企业工程项目物资采购业务类型为例:工程项目中的物资采购是工程管理中重要的一条业务链条,该业务链条的主要环节为采购申请-招投标-签订采购合同-生成采购订单-物资采购后入库-领用物资,该业务链条涉及的部门人员较多,人员层次复杂,其主要环节的重要关键节点的管控力度直接影响了工程项目的进度及工程物资管理的规范性。

3.信息系統应用的稽核

业务流是基于信息系统发挥流程管控效能,因此财务稽核应关注业务流跨越信息系统的功能及授权情况。

(1)应当关注信息系统实现的功能情况,检查企业内部所有业务流程信息及其管控要素固化在信息系统中,从而保障流程在信息系统中实现业务管理目标。

(2)应重点关注信息系统授权情况,检查系统授权是否与岗位管理要求相匹配,系统授权的科学性与合理性是内部控制在信息系统实施效果的重要基础。

①应建立授权与经营管理的动态纽带,为授权提供了更为清晰明确的决策依据。

②根据企业的业务全面分析业务权限,从而由上至下逐级合理授权,充分发挥授权激励作用,提升工作应变能力,杜绝粗放式授权,或者“拍脑袋”授权。

③形成标准化的授权结构,完善授权体系,有效指导业务活动开展,进一步夯实内部控制基础。

4.业务流程效果评价

财务稽核管理内容应包括对稽核范围内的各项业务流程效果开展评价。以流程优化为导向的财务稽核管理行为应关注流程及流程运行效果,以流程运行效率与流程管控效果两方面评价流程情况。在流程运行效率评价上,应充分分析流程各环节设计是否科学合理,是否存在控制环节重复冗余而导致流程时效差的情况;在流程控制效果上,应结合具体情况,评价该项业务关键节点是否实现全覆盖、各节点管控是否达到预期目标,若未能实现对流程重要关键节点和关键节点全覆盖或存在关键节点管控力度薄弱的情况,则该项业务存在管理盲区或管理盲点,可能引发由此而产生的相关风险。

三、流程优化的措施

业务流程优化的措施和方法主要从两个方面展开:其一,流程优化应从流程本身节点着手优化,舍弃冗余重复环节,查补关键节点;其二,强化流程关键节点管理标准,提升流程运行质量。

1.流程优化管理

业务流程优化是建立在流程诊断分析基础上,对于流程诊断分析发现的问题点,应结合业务现状强化管理,优化流程且固化到信息系统上。一方面,优化流程要消除冗余重复环节影响,保证流程运行效率;另一方面,优化流程应对管理盲区或盲点进行修补和强化,保证流程对业务的控制效果,防控由此可能引发的经营风险等。

2.健全细化管理标准

流程运行质量的根本保证是高质量、精细化的流程管理标准。因此,优化流程的另一项重要措施就是健全细化管理标准。企业应对财务稽核发现的问题,展开分析,在存在问题节点的原有管理标准基础上,对该标准进行提升和细化,实行业务流高标准、严要求的节点管理目标,以便于提高执行力,从而达到提高流程运行质量,有效防控内部控制失效的风险。

综上所述,尽管财务稽核是一种事后查错补漏的管理行为,但实际工作中应当拓展管理思维,充分发挥财务稽核服务于企业财务管理和防范风险的作用,将财务稽核功能前置服务前端业务流程的优化管理方面,着眼前端业务流程,起到事前预防经营风险的作用。endprint