新农保参保行为影响因素的中西部跨省研究

——基于1010份问卷的实证分析

2017-12-06张若瑾邓啓平

张若瑾 邓啓平 刘 科

(西南财经大学保险学院,四川成都611130)

管理理论与创新

新农保参保行为影响因素的中西部跨省研究

——基于1010份问卷的实证分析

张若瑾 邓啓平 刘 科

(西南财经大学保险学院,四川成都611130)

在人口老龄化背景下,完善农村养老保障是社会保障可持续性发展的重点。立足新农保实施现状,探讨影响其需求和实施效果主要因素,有助于解决其推进难题。依托2015年云南、青海、贵州等横跨中西部地区7个省(市)1010份问卷调查,研究建立工具变量Logit(简称IV-Logit)模型,并通过两阶段回归法(2SLS)进行参数估计。研究发现:金融机构空间集聚对参保行为的影响具有显著正向影响。此外,新农保参保情况的地区差异较大。年龄大收入高、信息渠道广、养老模式单一的农户新农保参保率较高。同时,数据显示村委会等乡镇政府在推进农村社保中起重要的作用,体现了政府加大宣传解释力度、加强金融机构基础设施建设的必要性。

新型农村社会养老保险;参保行为;工具变量Logit回归

一、引言

社会保障制度(Social Security System)对经济发展、社会福利提升的作用是国内外学术界长久以来关注的重点。一些学者认为建立社会保障制度鼓励提前退休、减少总储蓄并降低资本累积(Thompson,1983)〔1〕,而另有学者却认为社会保障制度有利于增加人力资本积累(Drazen,1978;Black,1987)〔2〕〔3〕。还有学者关注社会保障体系再分配作用机理(Conde-Ruiz and Profeta,2007)〔4〕,认为低代间再分配社保体系国家有较高养老支出。

十八届五中全会期间,我国提出建立更公平可持续的社会保障制度。其中,完善农村养老保障是发展重点。近年,我国人口老龄化趋势加强、劳动力乡城迁徙等社会变革都使农村养老问题日渐凸显。追溯历史,我国对农村社会保障问题的研究始于1986年。截至2006年,全国有31个省(市、区)不同程度地开展了农村社会养老保险工作,积累保险基金354亿元,5374万农民参保。然而,在此期间,我国还没有将农村养老纳入公共财政覆盖的范畴。农村保障覆盖率较低问题依然存在(2009年覆盖率只有3%)。

2009年,政府在覆盖全国10%的县(市、区)开展了新型农村社会养老保险(简称“新农保”)试点工作,并扩展到全国。新农保的推行标志着我国社会农村养老保障事业发展到一个新阶段。相比自我缴费为主的老农保,新农保借鉴了城镇职工统账结合的模式,采取个人缴费、集体补助和政府补贴相结合、三方筹资模式。中央财政对地方进行补助,再直接补贴到农民头上。新农保是继农业直补和新型农村合作医疗等惠农政策之后的又一项重大惠农政策。

在我国城乡二元经济结构框架下,农村养老保险成为社会保障体系重要组成部分。对广大农民而言,新农保的实施在一定程度上减轻了养老担忧、提高了退休保障。截至2013年底,新农保参保人数已达4.6亿。然而由于政府养老保障意识的城市偏向、现行保障水平低以及地域经济收入差异等,我国养老保险参与意愿较低问题不容忽视(罗楠和张永春,2014;周莹,2009;曹文献,2012)〔5〕〔6〕〔7〕。

另一方面,作为一项自愿参与的公共政策,农民真实参保意愿直接关系新农保覆盖面及实施效果。现存文献中,诸多实证学者主要从人口特征(如收入、职业等)和外界因素(如政策、地域差异等)对新农保参保意愿进行研究,发现农民性别、收入、耕地使用方式等都影响显著(张娟等,2010;王媛,2011;金刚等,2014)〔8〕〔9〕〔10〕。此外,一些学者发现农民对新农保筹资构成和缴费细则缺乏了解,导致参保率偏低,认为加强政策宣传解释力度对参保意愿有正向影响(常芳等,2014;涂爱仙和黑启明,2015)〔11〕〔12〕。

除上述因素,李明源和曲晓忠(2016)〔13〕研究发现,农户所在地域不同经济发展水平对参保意愿有一定的影响。曹文献(2012)〔14〕和郝金磊(2013)〔15〕都在研究中强调中国地域差异、经济发展差异以及居民收入差异的存在,认为农村养老保障制度模式不能“一刀切”。本文进一步指出农户所在地金融机构集聚程度会影响参保意愿和实施效果。保险公司分布密度大的地域参保率很可能会较高。因此,本文就金融机构集聚对新农保参保行为影响机理展开实证研究。具体而言,本研究依托2015年横跨中西部地区的云南、青海、贵州等7个省(市)1010份问卷调查,较为全面地收集了具有地区代表性农村社会保障的现状信息。此外,除金融机构集聚变量外,问卷也详细调查了新农保参保意愿诸多影响因素,包括人口因素、个人的预期养老方式(黄瑞芹和谢冰,2012)〔16〕、新农保缴费和保障水平评价(周莹,2009;张鸣鸣2013;王良健和刘敏 2015;陈晓丽,2015)〔17〕〔18〕〔19〕〔20〕,以及其他商业保险参保状况等。本文依托较大范围的广阔区域调研数据,分省(市)地反映了新农保实施现状,使实证分析结果具有代表性。此外,本文重点讨论了模型内生性问题并采用了工具变量Logit(简称IV-Logit)模型及两阶段回归法(2SLS)进行了参数估计。同时,本文也考察了地域差异、农户评价对新农保参保行为的影响(吴玉峰,2011;马红鸽,2016;穆怀中和闫琳琳,2012)〔21〕〔22〕〔23〕。

与我国城乡二元经济结构相比,大多数西方国家以城乡一体化为发展模式,城乡差别较小。因此,与我国不同,其农村养老保障问题往往被纳入整个养老保险体系中进行研究。而现有研究更聚焦于养老保险体系改革及可持续性问题的研究。Supan(2000)〔24〕研究了德国社会养老保险体系的问题,认为体制设计的改进和预留基金可以改善养老保险体系。Disney(2000)〔25〕研究了经合组织(OECD)国家养老保险体系的资金缺口,并模拟评估了四种体制改革的优缺点。Bongaarts(2004)〔26〕也认为大部分OECD国家的现收现付式筹资模式的养老保险体系是不可持续的。他指出降低个人养老金替代率、转向完全积累制筹资模式、延长退休年龄,以及引入移民政策等可提高养老保险支付能力。同样的,Blake和Mayhew(2006)〔27〕研究了英国养老保险体系,也得到相似结论,认为英国的养老保险体系不具备财务可持续性,政府必须通过延长退休年龄、提高生育水平、发展经济水平等方案才能提高养老保险体系的可持续运行能力。

上文介绍了研究背景以及研究方法。下面首先对样本及变量进行描述说明。其次介绍包括一般线性模型、概率选择模型,以及工具变量法的实证模型。第三部分进行回归结果解释说明。最后给出结论与政策启示。本文对完善新型农村社会养老保险制度提供重要依据,具有理论和现实意义。

二、样本及变量描述

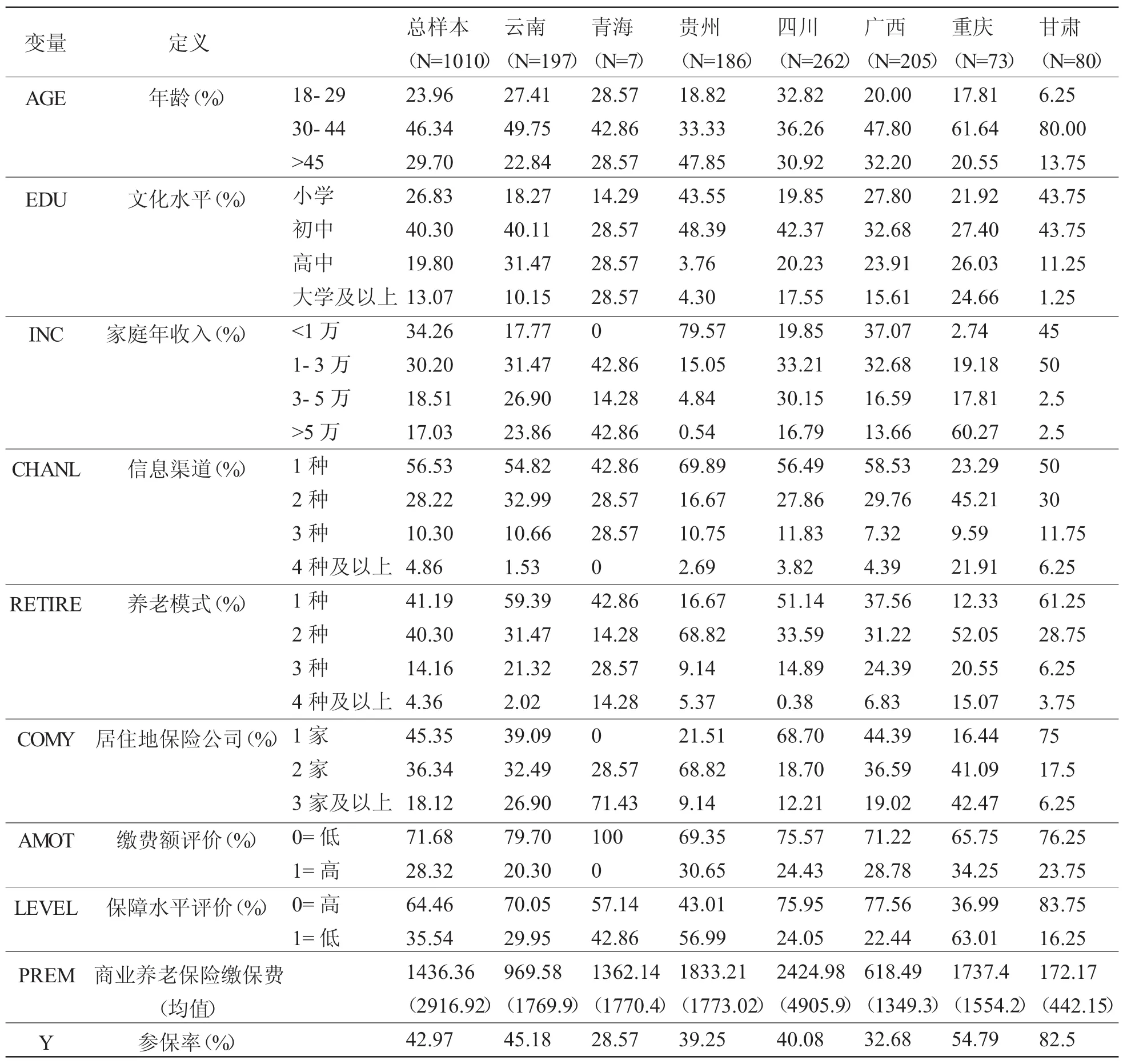

本文依托2015年6月至9月中国保险共7省(市)1010份分省市问卷调研数据,较为全面地收集了具有地区代表性农村社会保障现状信息。如后面的表1所示,剔除异常值、缺失值后,本研究主要采用中西部省份云南(弥渡、威信等13县)、青海(格尔木市、湟源县及化隆县)、贵州(开阳、兴仁等8县)、四川(乐至、双流等15县)、广西(武鸣、马山等16县)、重庆(石柱、合川等16县)、甘肃(兰州市、瓜州等5县)7省(市)数据。具体而言,本文将新农保参保意愿的主要影响因素分为个体特征、金融机构集聚和制度评价三个维度。农户是否参加新农保(0=否;1=是)作为被解释变量。

(一)人口特征变量

农民参加养老保险意愿与自身人口特征相关。本文使用人口变量包括:年龄(AGE)、文化水平(EDU)、家庭年收入(INC)、信息渠道(CHANL)、养老模式数量(RETIRE),以及商业养老保险缴费(PREM)。

农民了解新农保政策渠道越多,就更能理解新农保的重要性。所以信息渠道数量对新农保参保意愿应有一定影响。问卷中给出了解新农保政策的6种渠道:宣传资料、电视、报刊、网络、亲朋好友、村委会。表1中总样本显示,了解新农保的渠道比较单一。其中,只通过1种渠道的受访者超过半数,占比57%,而通过3种渠道以上的受访者不足5%。此外,通过村委会得知新农保的农户人数最多,占比74.46%。这体现村委会等乡镇政府在推进农村社保中起重要的作用。

对农村养老保险而言,年龄是参保意愿的重要影响因素。相比于中青年,处于被赡养阶段老年农民更具有养老期望。如表1所示,总样本显示,约30%受访者在45岁以上,已逐步进入被赡养阶段。各省年龄分布较为均衡。此外,总体受访者文化水平偏于中下,大学以下学历受访者约占87%。青海省和甘肃省文化水平分别为最高和最低,大学以上学历者分别占28.57%和1.25%。

另一方面,大多受访者家庭年收入较低,总样本仅有约17%受访者在5万以上。其中分别以重庆市和贵州省为收入最高和最低,年收入5万以上受访者占比分别为60.27%和0.54%。这也体现了我国经济发展的区域差距。

养老模式的选择在一定程度上会影响新农保参保行为。例如,更倾向于储蓄养老或商业养老保险的农户对新农保依赖性较低。其参保积极性可能会低于单一依靠社保养老的农户。问卷对养老模式设置了6类,分别为:家庭养老、储蓄养老、社会保险、商业保险、土地养老、集体养老。如表1所示,选择一种或两种受访者约占总样本的82%。其中,选择了家庭养老的农户最多,约占52.21%。我们进一步定义养老方式多样化指3种及以上,因此具有此类特征的受访者仅占约15%。

此外,问卷还了解了受访者商业养老保险缴费情况。从总样本得知,受访者的缴费差异比较大。其中,商业养老保险缴费平均值为1436.36元,约有3.3%的农户没有购买商业养老保险,而保费最高者缴费高达29000元。从各省情况来看,四川省平均缴费最高(2425元),甘肃省最低(172元)。

(二)金融机构集聚

李明源和曲晓忠(2016)〔28〕研究发现,农户所在地域不同经济发展水平对其参保意愿有一定的影响。本文进一步指出农户所在地域金融机构集聚程度对参保意愿也有较大影响。本文调研省份主要位于中西部地区,将“居住地保险公司数量”(COMY)作为衡量金融机构集聚程度指标。通常经济越发达地区,金融服务机构就越多。那么居住地保险公司较多农户,金融活动较便利,参保率较高。表1显示,居住地只有1家保险公司的农户458户,占比45.35%,;有2家保险公司的农户367户,占比36.34%;居住地有3家及以上保险公司的农户183户,约占总量的18.12%。由此可见,就保险公司分布数量来看,地区存在较大差异。各省来看,保险公司分布最多和最少的分别为青海省和甘肃省。

(三)制度评价

农民对政策、经办服务满意度对新农保参保决策有正向影响(穆怀中和闫琳琳,2012)〔29〕。胡芳肖等(2014)〔30〕研究发现养老金待遇水平、地方政府经办服务能力、新农保抱怨处理机制对满意度有显著影响。本研究将新农保制度评价划分为二维,即对缴费额和保障水平评价,并认为其会直接影响参保意愿。简言之,对新农保评价较高的农户参保意愿会比较强烈。本文选取对缴费额(0=低;1=高)和保障水平(0=高;1=低)两个层面作为制度评价指标。例如,如果农户认为缴费额太高保障水平又低,那么其参保积极性就会大大降低。我们发现,大部分农户对新农保评价较高,认为其缴费低且保障水平高。如表1所示,约占总样本72%受访者认为新农保缴费额低,约65%受访者认为新农保保障水平较高。此外,各省对缴费额评价分布比较平均。相比其他省市,贵州省和重庆市部分农户认为保障水平较低。

(四)参保意愿

参保意愿为本文被解释变量(参保Y等于1;反之Y等于0)。从表1可以看出,总样本中只有约43%农户参加了新农保。各省参保率存在差异,其中青海省参保率最低(28.57%),甘肃省参保率最高(82.5%)。

表1 各省份调研数据的统计描述

三、模型及估计方法

本文逐层递进建立三种模型,其中工具变量Logit(IV-Logit)模型为研究重点。首先,本研究建立一般线性模型作为基准模型。其次,建立二元Logit回归模型。最后针对模型内生性问题建立工具变量Logit模型,并通过两阶段回归法(2SLS)进行参数估计。

(一)线性模型

假定农户参加新农保的决定过程可以用以下一般线性模型表示:

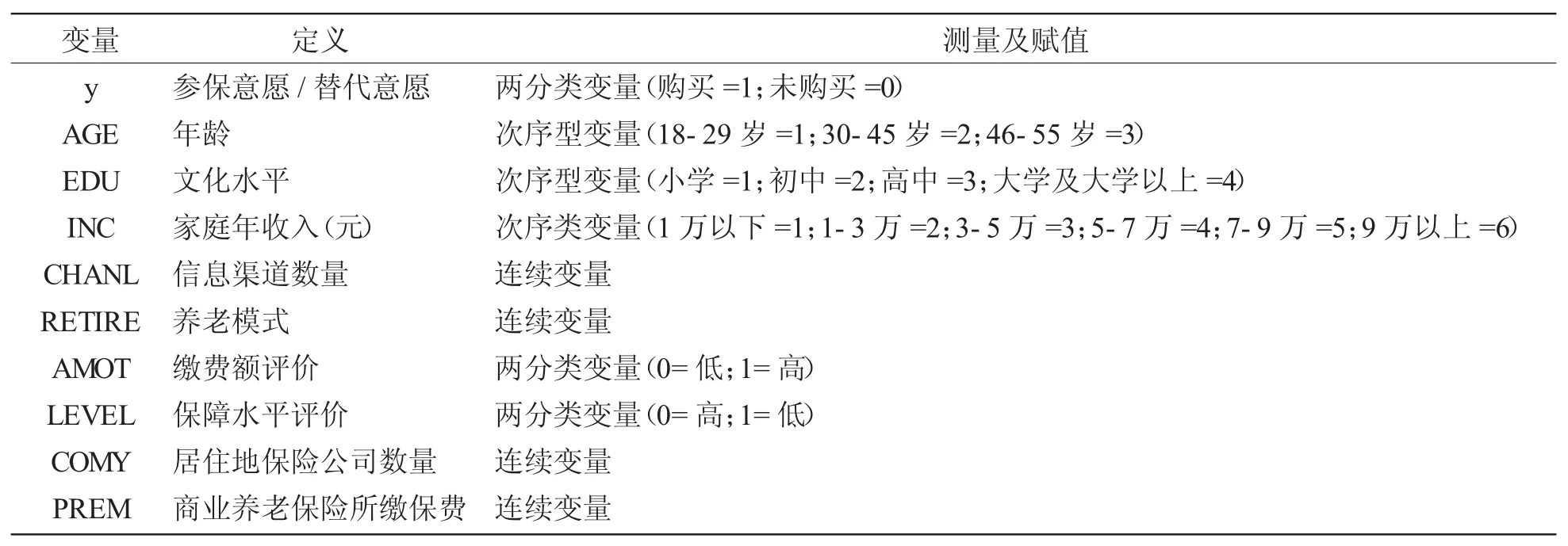

其中,当农户参加新农保时,Y等于1,反之Y等于0。公式(1)中将“居住地保险公司数量”(COMY)作为衡量金融机构集聚程度指标。此外,可观测变量中人口特征向量(X)包括为性别(GEN)、文化程度(EDU)、家庭年收入(INC)、信息渠道(CHANL)、养老模式(RETIRE)以及缴纳商业养老保险保费(PREM);制度评价向量(Z)包括:缴费金额评价(AMOT)、保障水平评价(LEVEL)。其具体划分则根据问卷的设置以及模型估测要求,描述具体参见下表3。

(二)概率模型(Logit)

考虑到被解释变量是定性决策问题,可以用离散数据表示。本文同时使用离散概率模型(Discrete Choice Model,简称DCM)中的Logit模型进行回归。例如,农户是否参加新农保,分别用0和1来表示。即0为“否”,1 为“是”。

基于随机效用认为决策者的效用可以被分解为两部分,一部分与可观测因素相关,即效用确定部分;另一部分与不可观测因素相关,用效用随机项来表示,此部分也通常被称为效用干扰项。对于某一农民,随机效用Y*被视为潜在变量,其表达式如下:

公式(2)中可观测变量与上文方程(1)中相同。那么,当农户参加新农保时,Y等于1;反之Y等于0。基于以上理论,如果将观测到的参保情况看作Y*超越阈值的自然结果,其表达式为,

假设随机向量εi为i.i.d.Gumbel分布,则公式(3)中ψ是Logistic分布。公式(3)中各变量描述如表3所示。在引入的农户人口特征因素变量中,有些无法用准确的测量值来描述。其具体划分则根据问卷的设置以及模型需要。如表4所示,是否参与新农保与新农保是否可被其他商业保险替代在模型中作为被解释变量,为两分类变量,因为其可描述为“是”和“否”两种情况。同理,解释变量如性别、觉得缴费金额是否高、觉得保障水平是否低都为两分类变量,其均可描述为“有”和“无”两种情况,且相互之间无等级顺序。本文将一些其他解释变量如文化水平、家庭年收入等进行等级划分;其余变量如年龄、信息渠道数量、养老模式数量、居住地保险公司数量、商业养老保险所缴保险等为连续变量。

(三)工具变量模型(Instrumental Variable,简称 IV)

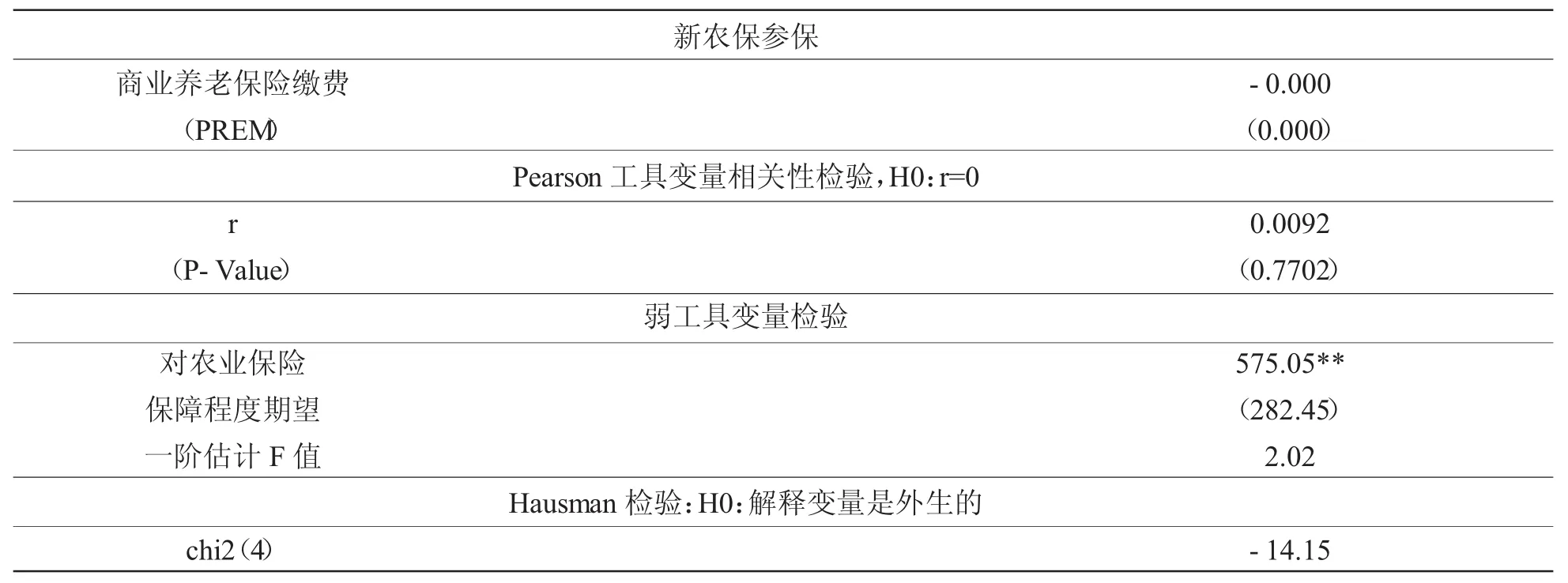

在上述估计中,某些不可观测因素可能会同时影响受访农户新农保参保决策与商业养老保险缴费(PREM),从而导致PREM与残差项产生相关性,并由此产生内生性问题。为了避免由内生性引发的估计偏误,本文采用工具变量法对上述模型进行调整。

本文使用农户对农业保险保障水平期望作为工具变量。农户对农险保障水平期望为50%、70%、90%或100%。那么,对农险保障水平的期望与商业养老保险缴费为什么存在相关性呢?一般认为,农户不满足社保提供的保障水平会购买商业养老保险,那么,如果对农险保障水平期望较高农户对社保期望也高的话,极可能缴纳较高商业养老保费。换言之,对保障水平期望较高农户可能缴纳较高商业养老保费。因此,二者之间存在相关性。但是,对农险保障水平期望对新农保参保决策并没有直接影响。因此,这一变量可以作为合理工具变量来解决上述内生性问题。

使用工具变量后,模型(1)和(3)将分别调整为IV-OLS和IV-Logit模型,并通过两阶段回归法(2SLS)进行参数估计。

接下来将对工具变量进行相关检验:首先,对工具变量的外生性进行检验;其次,检验是否存在弱工具变量问题;最后,检验商业养老保险缴费是否存在内生性问题。表2给出了工具变量检验的结果。首先,Hausman给出的检验结果为拒绝原假设,即原模型中确实存在内生变量。从Pearson工具变量相关性检验可以看出不能拒绝工具变量与被解释变量的相关系数r=0的原假设(p-Value:0.7702)。所以,本文选用的工具变量是外生的,这满足了工具变量第一个条件。一阶估计中工具变量在5%水平上显著,但F值小于10,说明工具变量可能为弱工具变量。

表2 商业养老保险缴费(PREM)内生性检验

内生性检验的结果表明:商业养老保险缴费(PREM)存在较强内生性。商业养老保险缴费与残差项确实产生相关性。同时,通过表2也可以看出“农业保险保障水平期望”可作为弱工具变量。

(四)变量选取及描述

表3 变量描述表

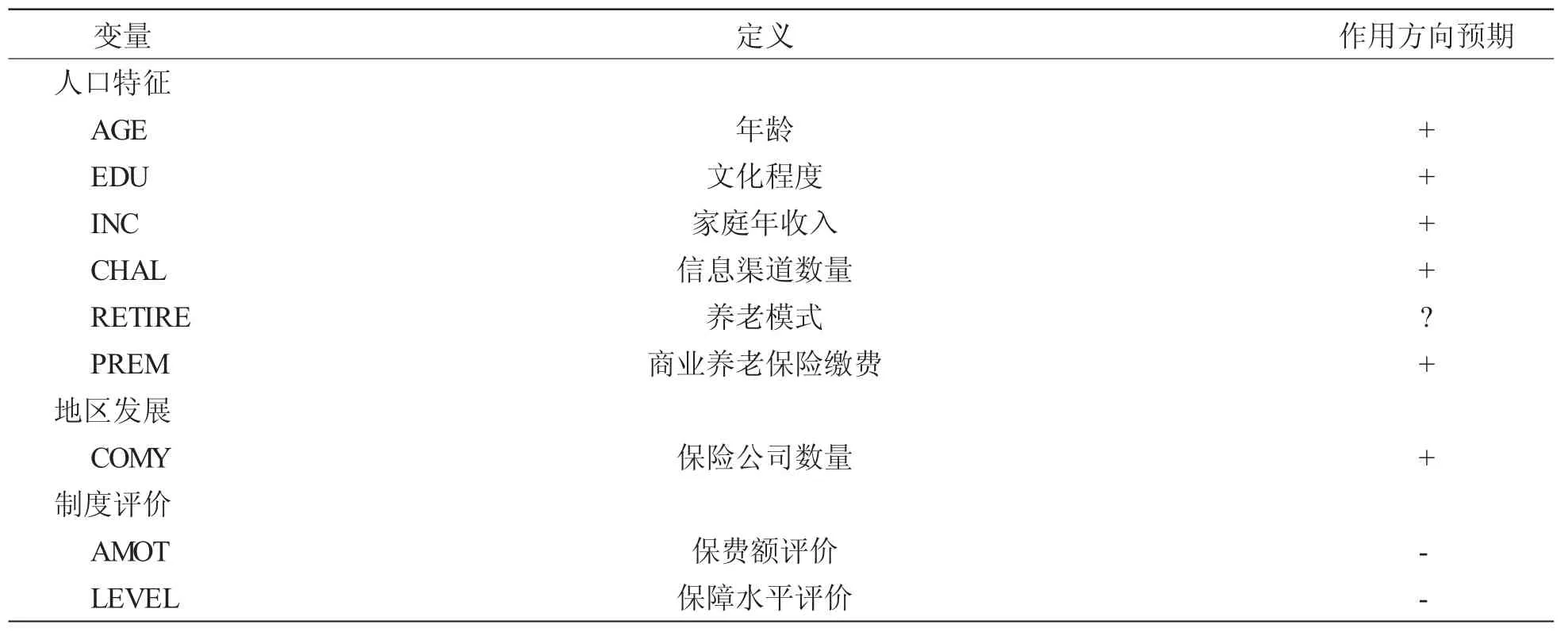

依据现存文献及上述讨论,本文将参保决策影响因素分为个体特征、地区发展、制度评价三个层面。下页表4初步构建新农保参保意愿影响因素作用方向预期,说明如下。

1.年龄(AGE)。一般认为,年龄越大养老需求越急切,新农保参保意愿越高;反之则越低。因此,我们期望年龄与参保意愿呈正相关。

2.文化水平(EDU)。具有较高文化程度的农户,更可能具有养老和风险意识。同时也更易于认可接受新政策。所以我们期望受教育程度越高的人,参保意愿越强烈。

3.家庭年收入(INC)。当收入水平较高时,农户家庭有较高的购买能力。因此收入水平越高对养老保险需求也会越高,反之则越低。所以,工资收入应该和新农保参保意愿正相关。

4.信息渠道(CHANL)。通常中国的民生政策都以“惠民”为目的,对政策了解的越透彻越有利于做出正确的决策。信息渠道越多越有助于对政策的了解,更能理解新农保对养老的重要作用。所以我们期望信息渠道数量对农户新农保参保意愿有正向影响。

5.养老模式(RETIRE)。本研究养老模式分为家庭养老、储蓄养老、社会保险、商业保险、土地养老以及集体养老。养老模式对新农保参保意愿影响较为复杂。一方面,养老模式越单一,可能对社保养老依赖性越强,新农保参保积极性越高。另一方面,如果农户具有养老模式多样性,可能对社保养老参与的积极性也越高。因此,这一因素作用方向尚不明确。

6.缴费额评价(AMOT)。在一定保障水平下,受访者若觉得新农保缴费金额高,那么农户参保的可能性就越低,所以期望其影响为负。

7.保障水平评价(LEVEL)。在一定缴费水平下,若农户认为保障水平低,那么其参保意愿就越低,所以期望其影响为负。

8.金融机构集聚程度(COMY)。将“居住地保险公司数量”作为衡量金融机构集聚程度指标。居住地保险公司越多,农户购买保险越便利,参加新农保可能性越高。换言之,保险公司数量越多,其宣传影响越大,一定程度上提高了当地农户的养老风险意识。所以期望其影响为正。

9.商业养老保险缴费(PREM)。所缴商业养老保险保费越高的农户,越重视养老问题,也越有经济能力参加新农保,所以期望其影响为正。

表4 新农保参保意愿影响因素作用方向预期

四、估计结果

(一)线性模型估计结果:工具变量OLS

下页表5给出了参保意愿影响因素的OLS和工具变量OLS回归结果。我们发现,居住地金融机构集聚程度较高的农户新农保参保率较高。此外,年龄较大、收入高、信息渠道广的农户新农保参保率较高。实证结果体现了政府加大宣传解释力度、推进农村金融基础设施建设的必要性。

模型(1)给出了OLS基准估计结果。从人口特征因素看,年龄大受访者参保概率较高,其影响在1%水平上显著(系数:0.092;p-值:0.000)。年龄段每高一个阶段,参保概率提高9.2%。结果与我们预期相符,这是因为高龄农户存在养老危机,更具参保动机。

家庭年收入的影响在1%水平上显著为正(系数:0.036;p-值:0.006)。回归结果与期望相符,说明年收入越高的家庭购买力越高。较富裕的家庭对新农保的需求越高,参与新农保的积极性越高。家庭收入每高一个层次,参保概率提高3.6%。

我们发现信息渠道数量也正向影响参保行为,在1%水平上显著(系数:0.072;p-值:0.000),并且渠道每增加一种,农户参保概率会相应提高7.2%。即农户信息渠道越多,对政策了解越深入,参保概率越高。此结果也验证了政府加大宣传解释力度的必要性。

最后,居住地金融机构集聚程度在10%水平上显著,且系数为正(系数:0.031;p-值:0.076)。结果说明保险公司较多地区农户参加新农保概率较高。保险公司数量越多,其宣传影响越大,可在一定程度上提高当地农户养老风险意识。此结果也反映出居住地金融环境对参保行为的影响。居住地金融环境较活跃的农户,购买新农保便利,参保可能性高。

此外,文化水平作用方向的回归结果与期望不符。结果表明受教育越高的农户参保率越低。其影响在1%水平上显著(系数:-0.273;p-值:0.001)。文化每提高一个层次,参保概率会下降27.2%。可能的解释为文化程度较高的较多为年轻人,养老危机感较小,所以参保积极性不高。

表5 新农保参保意愿影响因素:基准OLS、工具变量OLS估计结果

从制度评价看,缴费额评价对参保决策的影响与预期相左。认为保费太高的农户参保率反而较高。其在5%水平上显著,且系数为正(系数:0.083;p-值:0.014)。可能的解释为受访农户的“一分钱一分货”价值观。受访农户普遍文化程度较低,相比知识水平高的人投机意识更薄弱,这会驱使他们选择缴费水平高的新农保去获取更高的保障。

模型(2)通过工具变量法来控制遗漏变量可能产生的内生性问题。表5模型(2)给出了两阶段最小二乘估计(2SLS)的工具变量OLS(在线性模型基础上加工具变量)估计结果。从结果可以看出,当商业养老保险缴费(PREM)的内生性被控制以后,上述各因素的影响依然显著,部分系数的绝对值与模型(1)相比有所增长。例如,工具变量OLS结果表明,年龄依然在1%的水平上显著,且系数为正(系数:0.093;p-值:0.000)。再次说明年龄大的受访者参保概率较高。此外,信息渠道的影响在5%的水平上显著,与模型(1)结果相比,渠道每增加一种,农户参保的平均概率会增加7.7%。

此外,在使用工具变量后,各地人口、地域差异以及政策评价因素的影响与基准模型相比在绝对值和显著性上均无明显变化,这进一步说明模型(1)、模型(2)结果的稳定性。

(二)概率模型估计结果:工具变量Logit

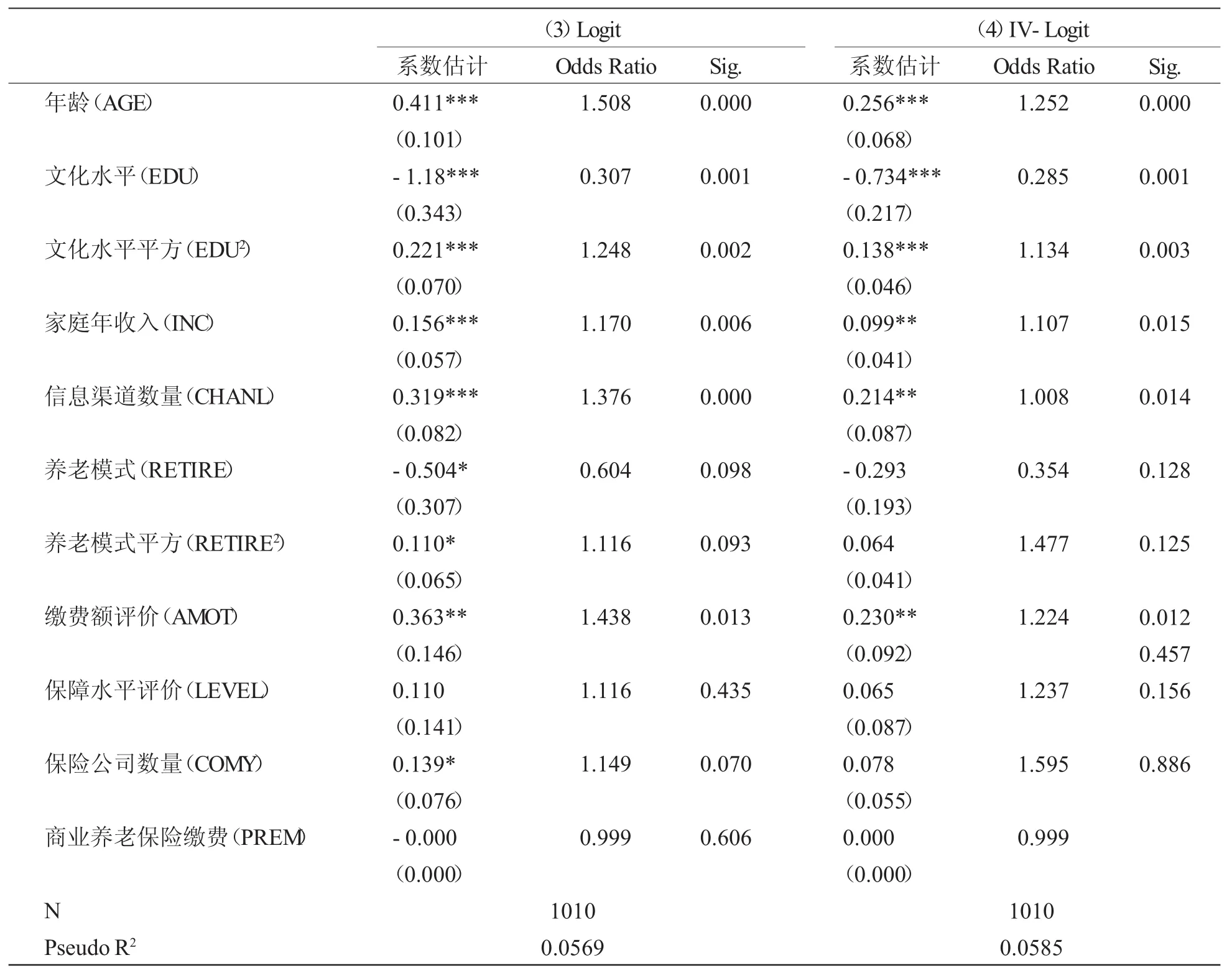

下页表6给出了参保意愿影响因素的离散概率选择模型Logit和IV-Logit(工具变量Logit)回归结果。同时,为了辅助说明,我们也计算了比值比(Odds Ratio)。结果显示,各影响因素显著性变化较小,绝对值数值都有所升高,说明对参保率边际影响增大。

模型(3)给出了Logit基准估计结果。结果显示,居住地金融机构集聚程度较高的农户新农保参保率较高,并在10%水平上显著(系数:0.139;p-值:0.07)。从人口特征因素看,年龄的影响与模型(1)、模型(2)类似结论,即年龄大受访者参保概率较高。其在1%水平上显著(系数:0.411;p-值:0.000)。此外,概率发生值之比(Odds Ratio)为1.508,说明高龄受访者参保概率约为低龄受访者的1.5倍。这是因为高龄受访者存在养老危机,更具有参保动机。

从文化水平的影响来看,模型(3)得出了与模型(1)、(2)类似的结论。文化水平的影响为负,并在1%水平上显著(系数:-1.18;p-值:0.001)。结果与我们的期望相左,说明文化水平越低的农户越可能参加新农保。此外,概率发生值之比(Odds Ratio)为0.307,低文化农户参保概率约为高文化农户的3.27倍。

家庭年收入的影响在1%水平上显著为正(系数:0.156;p-值:0.006)。回归结果与期望相符,说明年收入越高的家庭购买力越高,对新农保的需求越高,参与新农保的可能性越高。其中,概率发生值之比(Odds Ratio)为1.17,说明高收入家庭参保概率约为低收入家庭的1.17倍。

同样,信息渠道数量也显著正向影响参保行为。其影响在1%水平上显著(系数:0.319;p-值:0.000)。这与我们的期望相符,进一步验证了解新农保渠道越多,农户参保概率越高。概率发生值之比(Odds Ratio)为1.376,说明信息渠道较多农户参保概率约为较少农户的1.376倍。

与模型(1)和模型(2)的结果相符,缴费额评价同样在5%的水平上显著,且系数为正(系数:0.363;p-值:0.013)。

最后,居住地保险公司数量在10%水平上显著,且系数为正(系数:0.139;p-值:0.070)。结果说明保险公司较多地区的农户参加新农保概率较高。这一类受访者的参保概率比其他类受访者高5%。此外,在模型(3)的估计下,出现了新的显著变量。养老模式的影响在10%水平上显著,且系数为负(系数:-0.504;p-值:0.098)。同时,概率发生值之比(Odds Ratio)为0.604。结果说明,养老模式越单一的受访者越容易参加新农保,概率为多元化养老模式受访者的0.604倍。较方式单一的农户,具有多样化养老方式农户对养老保险依赖性小。例如,选择储蓄养老或商业养老保险的农户对新农保的依赖性较小,参保率相对较低。

模型(4)通过工具变量法来控制遗漏变量可能产生的内生性问题。表6给出了IV-Logit(在概率模型基础上加工具变量)估计结果。从结果可以看出,当商业养老保险缴费(PREM)的内生性被控制以后,年龄、文化水平、家庭年收入、了解新农保渠道数量以及缴费额评价的影响依然显著。然而,各回归系数绝对值都有所下降。例如,年龄在1%的水平上显著,且系数为正(系数:0.256;p-值:0.000)。结果与我们的预期相符。概率发生值之比(Odds Ratio)为1∶152,说明高龄受访者参保概率约为低龄受访者的1.15倍。家庭年收入变量在5%的水平上显著,且系数为正(系数:0.099;p-值:0.015)。说明年收入越高的家庭购买力越高,对新农保的需求越高,参与新农保的可能性越高,并且高收入家庭参保概率约为低收入家庭的1.107倍。信息渠道数量显著性有所减弱,在5%水平上显著,说明信息渠道较多农户参保概率约为较少农户的1.008倍。缴费额评价在5%的水平上显著,且系数为正(系数:0.230;p-值:0.012)。这与期望相左。

在使用工具变量后,其他人口因素及地域差异因素的影响与基准模型相比在绝对值和显著性上均无明显变化,这进一步说明模型(1)、模型(2)结果的稳定性。同时。IV-Logit估计结果在绝对之上与基准模型(3)有较大差异,说明内生性检验和IV估计结果是有效的。

表6 新农保参保意愿影响因素:基准Logit、工具变量Logit估计结果

五、结论与政策启示

本文依托2015年对中西部地区7个省(市)1010份问卷调查,较为全面地收集了有地区代表性农村社会保障的现状信息,着重研究了金融机构集聚度对新农保参保行为的影响。此外,本文还讨论了其他诸多影响因素,包括人口因素、个人预期养老模式、对新农保缴费和保障水平评价,以及商业养老保险参保状况等。我们发现,金融机构集聚度对新农保参保行为具有显著影响。此外,年龄较大、收入高、信息渠道广的农户新农保参保率较高。结果体现了政府加大宣传解释力度、加强金融机构基础设施建设的必要性。

除此之外,本文对今后的研究有如下政策启示:

(一)进一步发挥村委会及相关政府的宣传作用,加大宣传解释力度,拓宽农户对新农保了解渠道。本文实证分析体现了村委会在新农保推进过程中的重要作用。乡镇政府可加大政策解释力度,通过制作宣传手册,组织学习大会等方式,拓宽农户信息渠道,提高农民对新农保的认识。另一方面,保险公司可派专业人员深入农村,向农户介绍新农保的基础知识,结合实际案例,使农户切身感受到参保的作用。

(二)切实增强农户对新农保的评价和信任。吴玉峰(2011)〔31〕研究发现农民对新农保信任度是影响参保决策的主要因素。马红鸽(2016)〔32〕研究也发现,个人对村干部和社会保障政策的信任度显著正向影响新农保参保意愿。政府可考虑进一步优化新农保政策设计,监督其实施过程,提高实行效率效果。

(三)加强农村金融机构基础设施建设。本文实证分析表明,农户居住地金融环境显著影响新农保参保行为。政府可考虑加强农村金融机构建设,提高金融服务质量,为农户创造良好活跃的金融氛围。另一方面,居住地保险公司数量越多,其宣传影响越大,也在一定程度上提高了当地农户的养老风险意识。

(四)重视加强其他惠农与非惠农政策对新农保的辅助。李伟和姜东升(2015)〔33〕研究发现,超期缴费激励政策也会极大促进参保积极性。因此,其他政策的实施和挂钩可能会积极影响新农保参保意愿,政府在设计推行新政策时可考虑政策之间的相关性。

〔1〕Thompson,L.,The social security reform debate〔J〕.Journal of Economic Literature,1983,21(4):1425-1467.

〔2〕Drazen,A.,Government debt,human capital,and bequests in a life cycle model〔J〕.Journal of Political Economy,1978,86:505-516.

〔3〕Black,D.,The social security system,the provision of human capital,and the structure of Compensation 〔J〕.Journal of Labor Economics,1987,5(2):242-254.

〔4〕Conde-Ruiz J.,Profeta P.,The redistributive design of social security systems〔J〕.The Economic Journal,2007,117(520):686-712.

〔5〕罗楠,张永春.城市老人养老模式的选择意愿及影响因素分析〔J〕.西安财经学院学报,2012(4):97-102

〔6〕〔17〕周莹.中国农村养老保障制度的路径选择研究〔D〕.上海:复旦大学,2009.09.

〔7〕〔14〕曹文献.新型农村养老保险筹资主体的博弈分析〔J〕.宁夏农林科技.2012(1):132-133.

〔8〕张娟,唐城,吴秀敏.西部农民参加新型农村社会养老保险意愿及影响因素分析——基于四川省雅安市雨城区的调查〔J〕.农村经济,2010(12):73-75.

〔9〕王媛.“新农保”参保影响因素分析——基于农户调查的logit回归模型〔J〕.农村经济,2011(7):85-88.

〔10〕金刚,杨秋秋,闫琳琳.新型农村社会养老保险参保意愿研究——基于有序probit模型的估计〔J〕.辽宁大学学报(哲学社会科学版),2014(3):64-71.

〔11〕常芳,杨矗,王爱琴,王欢,罗仁福,史耀疆.新农保实施现状及参保行为影响因素——基于5省101村调查数据的分析〔J〕.管理世界,2014(3):92-101.

〔12〕涂爱仙,黑启明.新农保制度实施效果影响因素分析——基于琼海市的调查〔J〕.社会保障研究,2015(5):59-66.

〔13〕〔28〕李明源,曲晓忠.农户新农保参保意愿及其影响因素探究〔J〕.劳动保障世界(理论版).2013(06):28

〔15〕郝金磊.基于区域差异的中国农村养老保障模式研究〔D〕.咸阳:西北农林科技大学.2011.

〔16〕黄瑞芹,谢冰.民族地区新型农村养老保险参保意愿及其影响因素分析——基于中西部民族地区农户的调查〔J〕.中南民族大学学报,2012(3):132-136.

〔18〕张鸣鸣.新型农村社会养老保险的服务提供能力及农民意愿研究——基于四省六县的实证研究〔J〕.农村经济,2013(6):84-88.

〔19〕王良健,刘敏.新农保农户参保缴费意愿及其影响因素研究〔J〕.西北人口,2015(2):54-64.

〔20〕陈晓丽.新型农村社会养老保险参保意愿影响因素分析〔J〕.统计与决策,2015(22):113-115.

〔21〕〔31〕吴玉峰.新型农村社会养老保险参保行为主观影响因素实证研究〔J〕.保险研究,2011(10):61-67.

〔22〕〔32〕马红鸽.个人禀赋、社会信任与新农保参与研究——基于新农保参与过程选择的视角〔J〕.统计与信息论坛,2016(3):45-51.

〔23〕〔29〕穆怀中,闫琳琳.新型农村养老保险参保决策影响因素研究〔J〕.人口研究,2012(1):73-82.

〔24〕Supan,A.,A model under siege:A case study of the German retirement insurance System〔J〕.The Economics Journal,2000,110(461):F24-F45.

〔25〕Disney,R.,Crises in public pension programmes in OECD:What are the reform options?〔J〕.The Economic Journal,2000,110(461):F1-F23.

〔26〕Bongaarts J.,Population Aging and the Rising Cost of Public Pensions〔J〕.Population and Development Review,2004,30(1):1-23.

〔27〕Blake D,Mayhew L.,On The Sustainability of the UK State Pension System in the Light of Population Ageing and Declining Fertility〔J〕.The Economic Journal,2006,116(512):286-305.

〔30〕胡芳肖,张美丽,李蒙娜.新型农村社会养老保险制度满意度影响因素实证〔J〕.公共管理学报,2014(4):95-104.

〔33〕李伟,姜东升.影响农村社会养老保险参保决策的主要因素研究——基于陕西省农村的调查与分析〔J〕.统计与信息论坛,2015(8):80-86.

Evaluating the Willingness to Enrollment in the New Rural Social Pension Insurance:An Empirical Evidence from 1010 Survey Data

ZHANG Ruojin DENG Qiping LIU Ke

(School of Insurance,Southwestern University of Finance and Economics,Chengdu 611130,China)

The new rural social pension insurance is an important part of the social security system in China.It is also a necessary program facing the acceleration of aging in the population.This paper evaluates factors that affect enrollment in the new pension insurance for rural residents.Surveys have been conducted in seven provinces and 1010 data collected for analysis.We discuss endogeneity problem and use IV-Logit for robust results.We compare results from linear regression,the logit and the IV-logit.We find that age,education,channels and satisfaction are all important factors in rural households’decision to participate in the new pension program.

new rural social pension insurance;willingness to participate;IV-Logistic Regression

F840.64

A

1002-3291(2017)06-0056-12

2017-05-10

张若瑾,女,天津人,经济学博士,西南财经大学保险学院副教授,硕士生导师。研究方向:农业经济学和农村发展经济学等。

国家自然科学基金项目(71603211);四川省社科规划重点理论专项课题(SC16LL010);四川省农村发展研究中心青年项目(CR1621)。

【责任编辑 裴鸿池】