国有控股方治理机制、竞争环境与R&D投入

2017-11-20张荣荣周文梅

徐 伟,张荣荣,周文梅

(济南大学 商学院,山东 济南 250002)

国有控股方治理机制、竞争环境与R&D投入

徐 伟,张荣荣,周文梅

(济南大学 商学院,山东 济南 250002)

本文以2010-2015年报中公布R&D投入信息的国有上市公司为样本进行了实证研究。结果表明,不同市场环境下,不同行政背景控股方治理模式的有效性存在差异。具体而言:(1)国有控股方激励机制、控制机制有利于促进公司创新投入,而监督机制抑制公司创新投入。(2)在高竞争环境下,弱控制、强激励、弱约束治理模式有利于促进企业创新投入,而在低竞争环境下,强激励治理模式更为有效。(3)在高竞争市场环境下,中央国有控股方有效治理模式是弱控制、强激励、弱约束,地方国有控股方有效治理模式是弱约束,控制机制和激励机制作用不显著;在低竞争市场环境下,中央控股方的有效治理模式是弱控制、强激励,地方国有控股方的有效治理机制是高激励、弱约束。

国有企业;国有控股方治理机制;竞争环境;R&D投入

一、引言

国有控股公司控股股东(简称控股方)如何通过顶层制度设计驱动企业创新?这是我国国有企业深化改革的重要议题。熊彼特认为在打破原有均衡的创新重新组合中,制度发挥着至关重要的作用[1]。因此,公司治理作为有关企业资源配置的微观制度安排,对企业技术创新具有着重要的影响。在我国国有公司治理体系中,各级政府作为“出资人代表”委托各级国有资产监督委员会对国有集团公司进行监督控制,形成了以各级政府为终极控制人的金字塔式股权控制体系。在这一体系中我国国有股权的集中性、行政权的权威性以及长期形成的“政企关系”、“政资关系”的制度运行环境,使国有控股方具有超强的控制权,导致其治理机制对外部治理机制具有显著的替代性[2-3]。因此,要依靠诱导性制度变迁推进深化改革,实现创新驱动由政府引导向市场自发驱动转变[4],需要由制度顶层设计均衡国有控股方控制机制、约束机制、激励机制等治理机制与市场自发机制之间的冲突,通过相机治理激发国有企业经营者对研发物质资本和人力资本投入的配置功能,发挥企业家精神,驱动创新投入和长期经济增长[5]。我国国有企业在不同行业所表现的创新效率差异化,充分说明了这一问题。近年来,在涉及国家安全、国民经济命脉的重要行业以及关键领域的重大创新活动中,国有企业有效的创新资源配置和资源组合,使我国国有企业在高铁、核电和通信技术为代表的国家重点战略性产业的创新中,发挥了重要的“龙头”作用和平台作用[6]。但是,在很多基础领域和竞争行业,组织控制体系效率低下,导致大量国有企业研发投入水平过低、创新能力不足,国有企业创新效率与所拥有的技术优势和创新资源不匹配,甚至存在效率损失等问题[7-8]。

对此,已有研究从企业产权性质和股权结构视角,认为国有控股公司由于出资人缺位导致创新收益分配不合理。如果不打破股权结构的单一性、集中性以及行政强权,难以形成长效创新投入激励机制[3]。外部治理环境视角认为由于行政锦标赛和国有企业的多目标,国有企业经营者有“壕沟回避”效应。经济考核目标压力加大时,不利于企业创新投入,尤其在一般经济竞争领域[9]。从创新制度供给视角看,通过行政“分权、放权“和”抓大放小”等一系列国有企业体制改革,不同行政层级背景的国有企业面临着不同的创新环境,中央控股企业更有优势获得政府所掌控的关键性研发资源和信息,降低外部环境的不确定性,提高创新绩效[10]。但是,相关研究没有直接深入到国有控股公司终极控股方的治理机制。对特定市场竞争环境下,不同政府层级的控股方治理机制效用发挥的差异性,尤其是如何根据市场环境、系统协同各种治理机制,保证企业创新效率的研究不足。吴延兵[7]利用行业宏观数据讨论了监管机制、激励机制对企业创新的影响,对此做出了较大贡献,但是对微观治理机制研究不足。基于此,本文从系统协同的视角,以2010-2015年国有上市公司为例,分析国有控股方治理机制对控股公司R&D投入的影响,和不同市场竞争环境、不同政府层级控股方治理机制效应对企业R&D投入的影响,以揭示潜藏在不同行政体系控制之下的微观治理机制对公司创新的影响,探索国有控股公司的创新驱动的合理路径。

二、相关理论与研究假设

在我国国有公司治理体系中,公司控股方不仅拥有公司控股股东所特有的控制与监督权力,而且拥有对控股公司董(监)事会和经营层关键人直接考核、奖赏、任命的激励权[2],通过制度设计形成的以战略控制机制、资源配置约束机制和企业家激励机制为主体的国有控股方治理机制体系,履行“管人”、“管事”、“管资产”的“出资人代表”治理职能。在多主体性、动态性、集成性的创新系统中,控制机制、激励机制、监督约束机制是相互作用、相互影响的。因此,国有控股方各治理机制之间的系统协同与耦合作用,对国有公司创新驱动和国有公司长效创新机制的形成具有重要的影响。因为,提出如下假设:

H0:由控制、激励、监督机制协同形成的国有公司控股方的治理机制对其控股公司R&D投入,具有显著的影响作用。

其中,控制机制是各种机制组成的直接控制体系。公司控股方通过直接委派、考核以及变更高层管理者等机制,形成了对公司战略决策的直接控制。从委托代理和组织控制的视角,这种直接控制能够有效保证董事会按照控股方意愿进行企业决策,消除经理人的投机行为,促进企业战略的实施[11-12];从资源依赖理论视角,可以增强组织和外部环境的联系,缓解由于技术创新的专业性、复杂性以及非程序性,导致公司控股方及其代理人因监督动力和能力的不足,而产生的技术创新代理问题[13];从管家理论视角,高层管理者届满与考核变更机制,能够对经营者施以提升经营效率的压力,激励“代理人”保持创新活力,同时也可以为企业带来新的创新资源和社会关系。因此提出如下假设:

H0a:在控股方治理目标取向创新时,国有控股方通过直接控制机制,有利于促进企业创新投入。

国有控股方监督机制是以防范风险为目标的约束机制。我国国有资产管理体系中为防止国有资产流失,设置了一系列监督体系,国有控股公司监事会是这一体系的典型代表。为了弥补“出资人”缺位的制度缺陷,我国借鉴了德日公司治理模式设立了监事会,以此强化对董事会和管理层监督,防止形成“内部人控制”造成国有资产流失。由于从制度设计目标上偏重于监事会的 “监督制衡”机能,弱化了“提供参与机制”机能,导致监事会离失了其本原性质[14-15]。企业创新是一项高风险的活动,如果创新失败,前期投入的资金和人力资本等“软件”都将成为“沉没成本”。在目前容错机制缺失、政府部门主导创新决策的体制下,国有企业经营管理者难以承担因创新失败而被追究“决策失误”和“国有资产流失”等责任,不敢突破创新困境,使创新活动从决策层面就受到了约束[16]。因此提出如下假设:

H0b:国有控股方通过派遣监事会成员,加强监事会激励,以此强化监事会监督职能,不利于激发国有企业管理者的创新动力及企业创新投入。

国有企业激励机制是技术创新长效投入机制建立的动力。Chen[17]等从激励理论和管家理论视角,认为创新缘起于企业家创新的破坏,只有激发企业家对研发物质资本和人力资本投入的配置功能,发挥企业家创新精神,才能真正驱动创新投入。如何激发企业家的创新精神?较多学者对处于转轨经济时期国家企业高管激励模式的有效性进行了研究,认为相对于隐形激励而言,股权激励和薪酬激励等显性激励更能够有效激励企业家创新投入[18],尤其是我国国有企业受“晋升锦标赛”机制和任期调整、变更等因素的影响,隐形激励使我国有企业高层管理者更倾向短期“面子工程”项目的投入,不利于长期创新投入机制的建设。因此提出如下假设:

H0c:国有控股方对控股公司董事会和高层管理者实施的股权激励和薪酬激励所形成的显性激励机制,有利于促进国有控股公司创新投入。

国有控股方治理机制应根据市场竞争环境进行权变。公司治理模式的差异性会影响企业具体的战略决策与资源配置,进而影响企业研发活动。只有公司治理系统与行业特性匹配才有利于提高创新绩效[5,19-20]。我国国有企业随着“抓大放小”战略实施,逐步集中于垄断性、低竞争以及发展不充分的行业。在垄断、低竞争行业主要为大型央企,其创新侧重于基础项目研发和重点项目研发,国有控股方为保证项目的研发成功,会督促控股公司研发的投入,因此,低竞争行业国有企业更容易获得政府创新资源的支持。处于高竞争行业国有企业随着所处市场竞争环境的增强,以及供给侧改革的实施,需要根据市场运行机制采取效率导向行为,通过积极的研发活动,实现产品差异化或大幅降低成本,才能获得相对竞争优势。因此,可以进一步提出如下假设:

H1:在不同竞争环境下,国有企业创新投入存在差异,处于低竞争市场环境的国有企业,R&D投入要高于高竞争市场环境下的国有企业。

H1a:在低竞争市场环境下,国有控股方强控制、强监督、弱约束治理机制有利于创新

H1b:在高竞争市场环境下,国有控股方弱控制、强激励、弱约束治理机制有利于创新

国有控股方不同行政层级的差异导致公司治理机制不同。各级政府由于所承担的治理目标和行政责任不同,其所控制企业的经营目标、行为、环境乃至资源约束的都存在较大差异。首先,声誉价值不同。在渐进式的制度变迁过程中,各种资源禀赋和投资机会并不能按市场规则自由流通和获得,“政治关系”作为一种重要的声誉机制,使中央控股公司更容易获得创新资源、投融资机会、技术优势以及各种优惠政策。其次,中央控股公司和地方控股公司所面临的监督程度存在差别。中央所属国有企业隶属于中央政府,直接面对国务院国有资产监督管理委员会的监管。而地方政府是按照国家有关法律、法规以及地方政府自己制订的有关政策,监管其所属国有企业。由于声誉机制、监督机制以及创新激励机制等因素的影响,不同行政背景控股方对公司创新投入的激励效应存在差异性。依据“资源依赖理论”、“管家理论”以及“激励理论”中央控股公司企业家精神的激励机制建设更为重要,而地方国有控股公司更多分布于高竞争行业,资本市场和产品市场对其创新行为的影响较大,企业家激励机制、战略决策机制、资源配置约束机制的形成应趋市场化。基于此,提出以下假设:

H2:在同等条件下,中央控股方更注重通过公司治理机制促进创新。

H2a:在高竞争市场环境下,中央控股方有效治理模式是弱控制、强激励、弱约束,地方控股方有效治理模式是强控制、强激励、弱约束。

H2b:在低竞争市场环境下,中央控股方有效治理模式是强控制、强激励、弱约束,而地方控股方是弱控制、强激励、弱约束。

三、 研究设计

(一)样本选择与数据来源

本文以沪深A股国有控股上市公司为研究样本,根据研发投入信息披露情况和数据处理需求,选取了研发披露较为完备的2010-2015年的数据,剔除了部分异常数据和数据项存在缺失的样本,最后确定了325家样本公司,共包括1625个观测点。样本观测数据主要来源于WIND数据库、国泰安金融数据库(CSMAR),有些缺失数据通过巨潮资讯网(www.cnicfo.com)和《中国统计年鉴》补充完整。样本所在行业的划分,以中国证监会(CSRC)行业划分标准进行了确定,剔除了金融和保险业二个特殊行业,由于交通运输与仓储业没有满足上述筛选条件的企业,最终研究样本公司主要集中于11个R&D信息披露较为完备的行业。

(二)研究变量

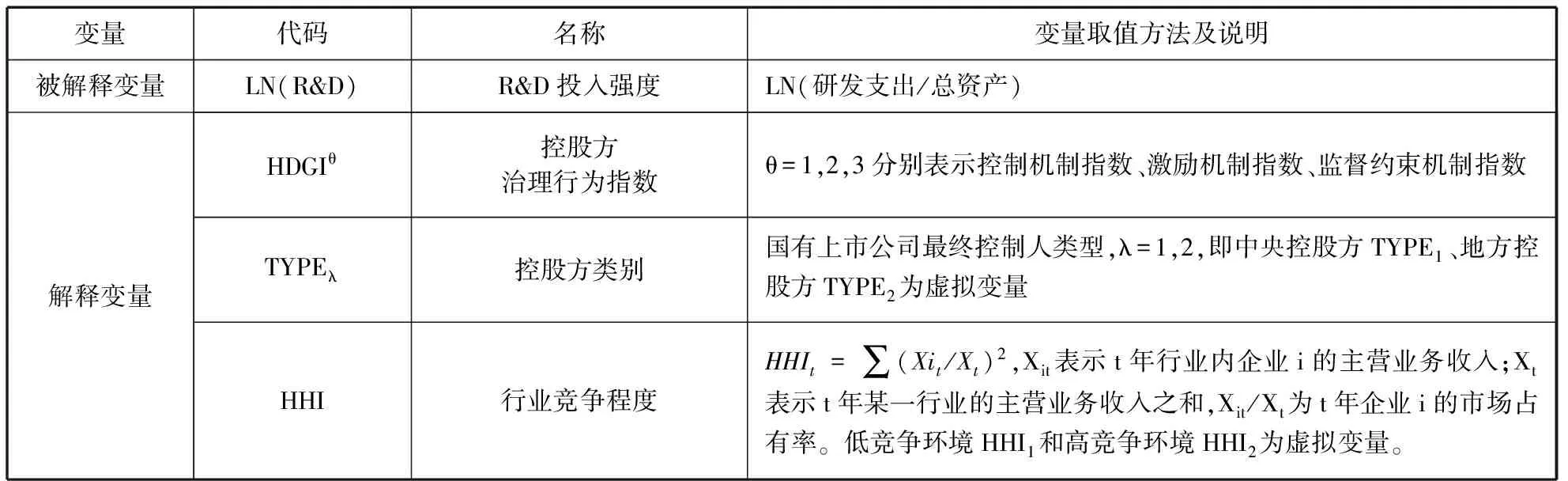

(1)被解释变量

较多学者认为企业技术创新产出成果的可比性较差,受外生因素的影响也较大,而创新投入主要由公司高管层所决定,可以更好地表征经营者是否存在代理行为[13]。因此,根据研究目的和数据的可获得性,本文以R&D投入强度相对指标代表企业创新投入。同时,为克服可能的样本非正态分布问题,借鉴冯根福[21]的处理方法对该变量进行了取对数处理。

(2)国有控股方治理机制

根据我国现行国有资产管理的相应法律、法规以及相关文献和理论,本文构建了国有控股方控制机制、激励机制、约束机制指数,以此综合表征国有控股方治理机制。

控制机制:本文根据控股方对公司关键人的派遣(派遣董事长、总经理的情况)、董事会控制强度(派遣董事人数占董事会比例)、公司关键人的任免频率(董事长、总经理三年之内变更次数)三方面因素构建了控股方控制机制指数(HDGI1)。

激励机制:根据我国国有企业现行激励体系,主要依据董事会和高管持股和薪酬的显性激励构建了控股方激励机制指数(HDGI2)

监督约束机制:本文以公司监事会为代表变量,表征国有公司控股方对控股公司的监管。根据控股方对控制公司监事会主席和监事会成员的派遣、监事会成员激励三方面因素构建了控股方监督约束指数(HDGI3)

(3)行业竞争环境

本文应用赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,简称赫希曼指数(HHI))来衡量行业竞争环境。市场竞争度的分类划分,借鉴了黄蕾[22]等学者的指数化方法,根据每一年不同行业 HHI均值的中位数对企业市场竞争度进行了分类,大于HHI中位数的行业为低竞争行业,否则情况相反。

(4)国有控股方类型

基于终极控制权理论追溯了公司的终极控股股东,根据已有成果的分类方法[23],将国有控股公司控股方分为中央控股公司控股方(包括中央政府、各部委)和地方控股公司控股方(包括省、市、县各级政府)。

(5)控制变量

根据已有的研究成果,本文控制变量主要包括公司规模(Size)、财务杠杆(Lev)、企业利润率(Profit)、资产密集度(NPI)、国有控股方控制权(Gov)、公司注册地(Area)。

表1 变量的名称及定义

(三)模型设计

为了检验治理机制对企业R&D投入的影响,本文构建模型I,其中CIt+1表示第t+1期的R&D投入,CV表示控制变量。

CIt+1=∂+β1HDGIt0+β2CVt+βt模型I

为了检验市场竞争度对治理机制和企业R&D投入的调节作用,本文构建模型Ⅱ,其中θ=1、2、3,分别表示控制机制指数、激励机制指数和约束机制指数。

CIt+1=∂+βθHDGItθ+β4CVt+βt

CIt+1=∂+βθHDGItθ+β4HHIt+β4+θHDGItθ*

HHIt+β8CVt+βt模型Ⅱ

为了检验不同市场竞争环境下,治理机制对企业R&D投入的影响,构建了模型Ⅲ,同时为进一步检验不同市场竞争环境下,不同类型控股方的治理机制对企业R&D投入的影响,本文构建模型Ⅳ,其中λ=1,2分别表示低竞争市场和高竞争市场;η=1,2分别表示中央控股和地方控股。

CIt+1=∂+βθHDGItθ+β4HHIt+β5CVt+βt模型Ⅲ

CIt+1=∂+βθHDGItθ+β4TYPEt,λ+β5HHIt,η+β6CVt+βt模型Ⅳ

四、实证研究

(一)描述性统计

本文涉及的主要变量描述性统计特征:LN(R&D)的平均值为-0.38,最小值为-7.82,最大值为3.16,标准差为1.63,样本公司R&D投入差异较大。治理机制变量中,控制机制、激励机制和约束机制的均值分别为0.08、0.04和0.14,最小值都为0,最大值分别为0.81、0.46和0.68,标准差分别为0.05、0.04、0.14。市场竞争环境变量(HHI)的平均值为0.93,标准差为0.08。

(二) 回归分析

1.控股方治理机制与R&D关系回归分析

表2显示了模型Ⅰ、模型Ⅱ-1和模型Ⅱ-2(市场竞争环境调节作用)的回归结果和市场竞争环境调节作用的结果。回归结果表明,国有控股方治理机制与R&D投入存在显著负相关关系,H0得到验证,说明国有控股方治理机制并没有有效促进公司R&D投入。公司R&D投入与市场竞争度在1%的统计水平下呈显著正相关,说明在产品市场竞争环境相对较低的领域,国有控股公司创新投入相对较高,H1得以验证。控股方类型估计系数显著为负,表明相对于地方控股公司,中央控股公司更倾向于增加创新投入,H2得以验证。

在未加入市场竞争度调节变量的情况下,激励机制和约束机制分别在1%统计水平上显著相关,H0c和H0b得以验证,表明加强国有控股公司的激励机制有利于促进企业R&D投入,但强化约束机制会抑制企业R&D的投入;控制机制的估计系数显著为负,H0a也得以验证,但是相关关系符号与假设相反,说明国有控股公司控股方通过派遣董事会、高管人员以及高管人员变更,对控股公司形成的直接控制机制并没有给控股公司带来相应的创新资源和创新动力,反而形成了一定的创新约束。在加入市场竞争度以及各治理机制与市场竞争度变量的交互项后,回归系数显示,控制机制与市场竞争度交互项、激励机制与市场竞争度交互项以及控约束机制与市场竞争度交互项的系数显著,且系数分别达到了8.958、11.41和1.49,结果进一步证实了本文H1的研究假设,说明市场竞争环境可以提高企业R&D投入敏感性。

注:***表示在0.01水平(双侧)上显著相关,**表示在0.05水平(双侧)上显著相关,*表示在0.1水平(双侧)上显著相关。

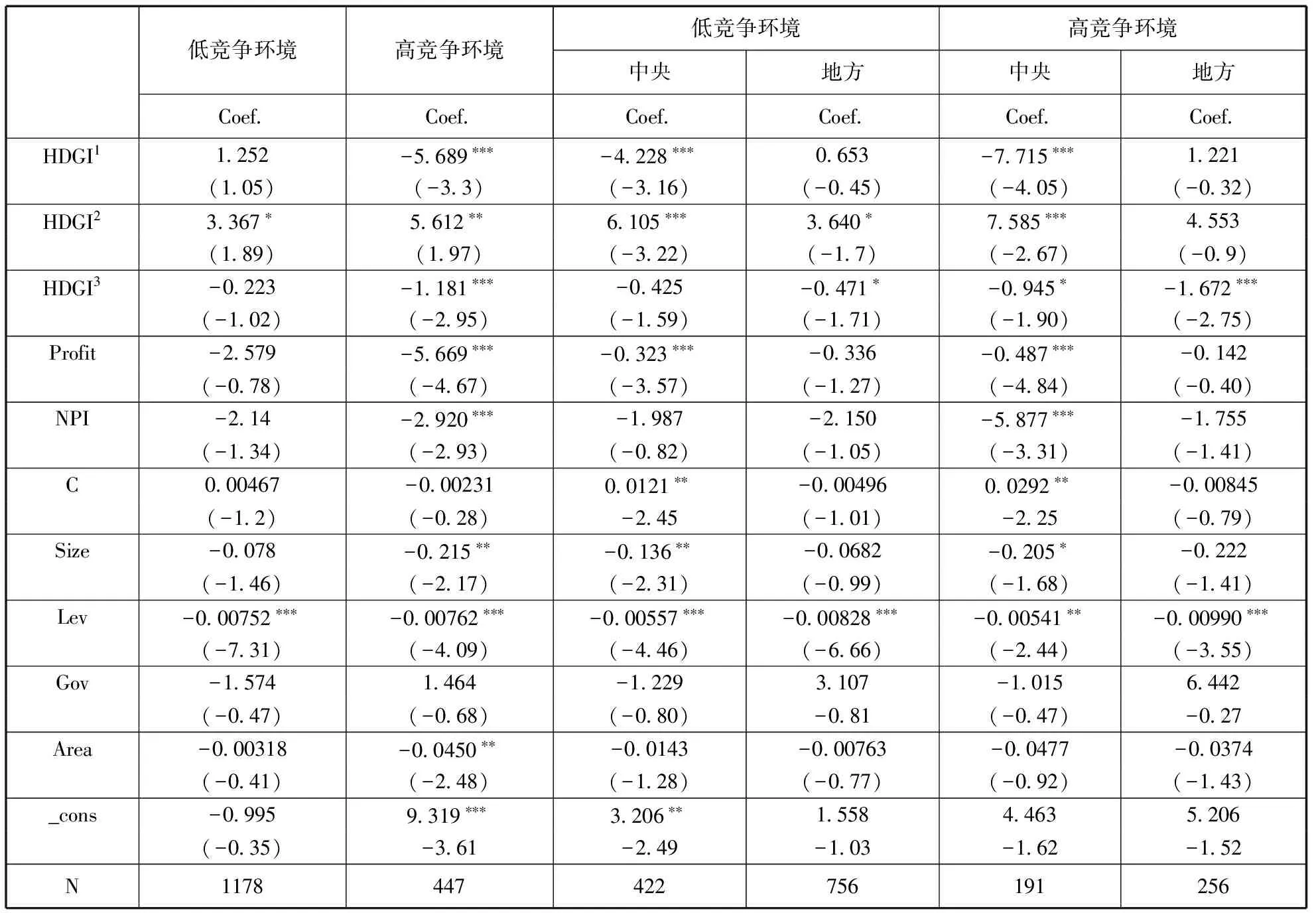

2.不同竞争环境下控股方治理机制与R&D投入回归分析

为了验证假设H1a和H1b,本文将研究样本按HHI值的不同,划分为低竞争环境组(HHI1)和高竞争环境组(HHI2),进一步分析了不同市场竞争环境下,控股方治理机制对企业R&D投入的影响。回归结果如表3所示,高竞争市场环境下,控制机制、约束机制与企业R&D投入在1%统计水平上显著负相关;激励机制与企业R&D投入在5%统计水平上显著正相关,H1b得证;低竞争市场环境下,企业R&D投入与激励机制在10%的水平上显著正相关,控制机制、约束机制未通过显著性检验,但是相关关系的影响方向与假设H1a一致。

3.不同竞争环境下、不同控股方治理机制与R&D投入回归分析

为验证H2a和H2b的假设,在模型Ⅲ分析的基础上,进一步将样本划分为中央控股方组(TYPE1)和地方控股方组(TYPE2),应用模型Ⅳ进行多元回归分析,结果如表3所示。在高竞争环境下,中央控股方控制机制、约束机制与控股公司R&D投入显著负相关,激励机制显著正相关。表明在高竞争市场环境下,中央控股方有效治理模式是弱控制、强激励、弱约束;地方控股公司的R&D投入与约束机制在1%统计水平上显著负相关,与激励机制和控制机制呈正相关关系但不显著,表明在高竞争市场环境下,地方控股方促进公司R&D投入应弱化对所属控股公司的监督约束,假设H2a得以部分验证。在低竞争环境下,中央控股公司R&D投入与控股方控制机制、激励机制均在1%的统计水平上显著相关,但控股方控制机制相关关系为负向关系,与假设方向相反,约束机制未通过显著性检验。结果表明,在低竞争环境下,中央控股方的有效治理模式是弱控制、强激励;地方控股公司R&D投入与控股方激励机制、约束机制均在10%的统计水平上显著相关,其中,激励机制的估计系数为正,约束机制系数为负。控制机制未通过显著性检验,相关关系为正向关系,与H2b假设方向一致。结果表明,在低竞争环境下,地方控股方的有效治理模式是强激励,弱约束。

表3 不同竞争环境、不同控制人控制下R&D投入实证结果比较分析

注:***表示在0.01水平(双侧)上显著相关,**表示在0.05水平(双侧)上显著相关,*表示在0.1水平(双侧)上显著相关。

(四)稳健性分析

本文借鉴姚冰湜等[24]的稳健性检验方法,考虑2010年是我国通过实施“调结构”、“保增长”等一系列宏观调控政策走出全球金融危机影响的关键一年。为了验证研究结论的稳健性,本文剔除2010年研究样本,重新进行回归,研究结论未发生变化,说明本文研究结论的稳健性。

五、研究结论与政策建议

本文以2010-2015年我国国有控股上市公司为样本,实证研究了国有控股方治理机制对企业R&D投入的影响,研究发现:(1)国有控股方治理机制显著影响企业R&D投入,其中激励机制对各级各类国有企业R&D投入具有显著的促进作用;约束机制对企业R&D投入具有显著制约作用,而且影响效应稳定;控制机制对企业R&D投入也具有正向促进作用,但是,不同竞争环境下、不同行政层级控股方控制机制实施效应不同。(2)不同市场竞争环境下,各治理机制对企业R&D投入的影响不同,呈现不同机制组合效应。在低市场竞争环境下,控制机制、约束机制对企业R&D投入的影响均不显著,其中控制机制呈正向影响,约束机制为负向影响,强激励为有效治理机制。高市场竞争环境下,控股方控制机制、约束机制对企业R&D投入呈显著负向影响,治理机制有效组合效应为强激励、弱控制、弱监督。(3)不同行政层级控股方在不同市场竞争环境下,治理机制对企业创新投入影响效应不同。在低竞争市场环境下,中央控股方的控制机制显著抑制企业R&D投入,激励机制促进企业R&D投入,约束机制负向影响作用不显著,呈强激励、弱控制的有效机制组合;而地方控股方呈强激励、弱约束的有效机制组合。在高竞争市场环境下,中央控股方的控制机制、约束机制对企业R&D投入具有显著抑制作用,激励机制显著促进企业R&D投入,呈强激励、弱控制、弱约束的有效机制组合;地方控股方的约束机制对企业R&D投入具有显著抑制作用,激励机制和控制机制对企业R&D投入的促进作用均不显著,呈弱约束。

根据本文的研究发现,提出以下建议:

(1)完善激励机制设计,加强对国有企业高层管理者的薪酬、股权等显性激励,弥补和弱化政治晋升的隐性激励。企业创新活动与一般经营活动不同,具有高风险、高不确定性特征。如果不能保证经营者的创新收益权和创新控制权相匹配,经营者将没有激励进行创新投入。为了避免国有企业经营者在职期间创新收益权和创新控制权的严重不对应而导致的创新效率损失,应在加强和完善国有企业负责人行政任期和股权激励等中长期激励机制基础上,引入项目管理的业绩考核体系,强化目标管理,弱化过程管理,创新国有企业负责人的项目期权激励机制。激励国有企业经营者在其任职期间,能够发挥企业家精神,将有限的创新资源投入到投资收益大、周期较长、风险较大,且在任职期间项目回报可能会相对较低的创新项目中。

(2)重构国有企业创新监督机制,给国有企业创新活动松绑,为国有企业创新提供一定的试错空间。弱化对国有企业创新活动的监督约束,改变目前监督资源分散、多头重复监督的状况,整合出资人监管、外派监事会监督和审计、纪检监察、巡视等监督力量。重构国有企业创新发展管理体制,建立容错机制的负面清单,预留国有企业负责人创新的试错空间,打破国有企业经营者不敢创新、不愿意创新的困境,激发国有企业董事会、高管层的企业家创新思维,释放国有企业创新活力,使国有企业真正成为自担风险、自我约束的独立市场主体。

(3)强化控制机制的引导功能,加强国有企业经营者专业化人才体系建设。保障国有企业创新投入决策的科学性,实现创新驱动发展转变为由企业家驱动的发展。面对高风险、专业性、复杂性以及非程序性的创新活动,要保障创新要素投入和要素组合的科学性、降低决策风险损失,需要加强国有企业经营者队伍的专业化建设,解决人才管理中“行政化”和“官本位”的问题,为国有企业创新管理人才松绑,构建创新管理行政体系,培养高素质的创新人才队伍。使高层管理者有能力将研发资本配置到有效的创新活动中,并能够给企业带来新的创新资源和社会关系,降低企业环境的不确定性。另外,还需要对经营者充分授权和放权,激发经营者的企业家精神,使之能够有动力面向市场主动创新,激发国有企业创新活力,实现由政府引导向市场自发驱动创新转变。

(4)加强公司治理机制实施的柔性,分类治理、分类引导驱动创新。经过“减政放权”、“行政分权”等一系列国有企业改革和“抓大放小”战略的实施,不同行业类型、不同行政背景、不同规模的国有企业,拥有不同的创新资源。因此,各类国有控股方应基于国有控股公司的特征、功能分类以及公司治理目标,根据市场竞争环境进行分类治理、分类调整治理机制组合模式,以有效的相机治理机制激发微观主体活力,在谋求国有控股公司双重治理目标实现的基础上,实现创新投资水平的有效提升,保障创新项目的有效达成。尤其在充分竞争市场领域,国有企业创新应发挥市场机制对创新、创业的推动作用,逐步降低政府的扶持实现去行政化,打造国有企业与非国有企业公平竞争的市场环境和机制,改变要素驱动的经济发展模式,以创新驱动推进国有资产的保值、增值,实现经济社会持续健康发展。

[1]王海燕, 郑秀梅. 创新驱动发展的理论基础、内涵与评价[J]. 中国软科学, 2017(1): 42-49.

[2]Fan J P, H T J Wong, T Zhang. Institutions and organizational structure: The case of state-owned corporate pyramids[J]. Journal of Law Economics & Organization, 2013, 29(6):1217-1252.

[3]江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[J]. 管理世界, 2016(9): 120-135.

[4]张来武. 论创新驱动发展[J]. 中国软科学, 2013(1): 1-5.

[5]鲁 桐, 党 印. 公司治理与技术创新: 分行业比较[J]. 经济研究, 2014(6): 115-128.

[6]辜胜阻,韩龙艳,何 峥. 供给侧改革需加快推进国企创新驱动战略——来自于央企的调查研究[J]. 湖北社会科学, 2016(7): 87-92.

[7]吴延兵. 国有企业双重效率损失研究[J]. 经济研究, 2012(3): 15-27.

[8]唐跃军, 左晶晶. 所有权性质、大股东治理与公司创新[J]. 金融研究, 2014(6): 117-129

[9]辜胜阻, 庄芹芹. 资本市场功能视角下的企业创新发展研究[J]. 中国软科学, 2016(11): 4-13.

[10]陈信元,陈冬华,万华林,梁上坤.地区差异、薪酬管制与高管腐败[J].管理世界,2009,(11): 130-143.

[11]谢永珍, 赵 琳, 王维祝. 治理行为、治理绩效:内涵、传导机理与测量[J]. 山东大学学报(哲学社会科学版),2013(6): 80-94.

[12]郑志刚, 殷慧峰, 胡 波. 我国非上市公司治理机制有效性的检验——来自我国制造业大中型企业的证据[J]. 金融研究, 2013(2): 142-155.

[13]冯根福, 温 军. 中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济, 2008(7): 91-101.

[14]王世权. 监事会的本原性质、作用机理与中国上市公司治理创新[J]. 管理评论, 2011(4): 47-53.

[15]李维安. 突破外部治理困境:长效制度建设是关键[J]. 南开管理评论, 2009(2): 1.

[16]辜胜阻, 庄芹芹. 资本市场功能视角下的企业创新发展研究[J]. 中国软科学, 2016(11): 4-13.

[17] Chen H L, Huang W S. Employee stock ownership and corporate R&D expenditures: Evidence from Taiwan’s information-technology industry [J]. Asia Pacific Journal of Management, 2006, 23: 369-384.

[18]徐 宁, 王 帅. 高管激励与技术创新关系研究前沿探析与未来展望[J].外国经济与管理, 2013(6): 23-32.

[19]王 俊. 政府R&D资助与企业R&D投入的产出效率比较[J]. 数量经济技术经济研究, 2011(6): 93-106.

[20]肖利平.公司治理如何影响企业研发投入?——来自中国战略性新兴产业的经验考察[J]. 产业经济研究, 2016(1): 60-70.

[21]冯根福, 赵珏航. 管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J]. 中国工业经济, 2012(6): 147-158.

[22]黄 蕾. 产品市场竞争、董事会治理与上市公司信息披露质量[J]. 财经理论与实践, 2013, 34(182): 83-87.

[23]夏立军,方轶强. 政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究, 2005(5): 40-51.

[24]姚冰湜, 马 琳, 王雪莉, 等. 高管团队职能异质性对企业绩效的影响——CEO权力的调节作用[J]. 中国软科学, 2015(2): 117-126.

(本文责编:辛城)

GovernanceMechanismofState-ownedHolding,CompetitiveEnvironmentandR&DInvestment

XU Wei, ZHANG Rong-Rong, ZHOU Wen-Mei

(SchoolofBusiness,UniversityofJinan,Jinan250002,China)

This paper analyzes the state-owned listed companies with R&D investment information published in the 2010-2015 annual report. The result shows that there are differences in the effectiveness of the governance model of different administrative backgrounds in different market environments. Specifically: (1) the incentive mechanism and the control mechanism of the state-owned holding company is beneficial to promoting the innovation input of the company, and the supervisory mechanism restrains the innovation investment of the company. (2) In a highly competitive environment, the weak control, the strong incentive and the weak restraint governance mode are beneficial to the enterprise innovation investment, and in a low competitive environment, the strong incentive governance mode is more effective. (3) In a high competition environment, the effective governance model of the central state holding party is weak control, strong incentive and weak constraints, the effective governance model of local state-owned holding companies is weak constraints, the control mechanism and the incentive mechanism is not significant; in a low competitive market environment, the effective governance mode of the central controlling party is weak control, strong incentive, and the effective governance mechanism of the local state holding party is strong incentive and weak constraint.

state-owned enterprises; governance mechanism of state-owned holding; competitive environment; R&D investment

2017-06-17

2017-10-15

国家社会科学基金重点项目“国有控股分类治理及其创新驱动机制研究”(16AGL008);国家社科基金青年项目“我国垄断行业政府规制体制改革问题研究”(13CJY004)。

徐伟(1966-),女,辽宁海城人,济南大学商学院教授,企业管理博士、应用经济博士后,研究方向:组织治理与创新管理、网络治理。

F202

A

1002-9753(2017)10-0184-09