制度背景、董事长任期与企业技术创新绩效

2017-11-20张兆国曹丹婷向首任

张兆国,曹丹婷,向首任

(华中科技大学 管理学院,湖北 武汉 430074 )

制度背景、董事长任期与企业技术创新绩效

张兆国,曹丹婷,向首任

(华中科技大学 管理学院,湖北 武汉 430074 )

本文以我国2011-2015年沪深两市A股类上市公司为研究样本,在委托代理理论分析框架中,考察了董事长任期对技术创新绩效的影响及其制度因素的调节作用。研究发现,技术创新绩效与董事长既有任期呈倒U型关系,与预期任期呈正相关关系;股权制衡、报酬激励机制和市场竞争在董事长任期的影响中均有一定的调节作用。区分了企业产权性质后发现,董事长任期对技术创新绩效的影响在国有样本中显著于非国有样本;股权制衡、报酬激励机制和市场竞争的调节作用在非国有样本中均好于国有样本。这些研究结论表明,合理选择董事长任期、完善制度环境、深化国企产权改革对抑制董事长的道德风险,充分发挥董事长在企业技术创新中的作用有着重要意义。

制度因素;董事长任期;企业技术创新绩效

一、引言

企业技术创新绩效是指企业技术创新活动的效率和效果[1]。它主要表现为能够为企业带来经营效率和效果的提高。按照新经济增长理论,在当今市场竞争日趋激烈、科技发展日新月异的情况下,技术创新对提高企业价值,增强企业竞争优势,促使企业可持续发展有着十分重要的作用。正因如此,企业技术创新颇受学术界的关注。

大量研究表明,企业规模、所有制结构、企业文化、企业治理、市场竞争、政府支持、法律制度等因素都会对企业技术创新绩效产生一定的影响。但是,有关这些影响因素的研究都是假设管理者是同质的,没有考虑管理者的异质性。这显然与现实不符。按照高层梯队理论,具有不同性别、年龄、学历、教育背景和任期等人口背景特征的管理者便会对企业决策和绩效产生不同的影响[2]。相关的实证研究也表明,管理者人口背景特征对企业绩效[3]、企业战略[4]、国际化经营[5]、风险承担[6]、会计稳健性[7]等方面,都会产生一定的影响。总之,在企业所有行为中都会打上管理者人口背景特征的烙印。这是因为,从心理学的角度看,具有不同人口背景特征的管理者会有着不同的心理特征和行为选择[8]。所以,在企业所有权与控制权相分离,管理者拥有企业控制权的情况下,研究管理者人口背景特征对企业技术创新绩效的影响,有助于从深层上认识和把握企业技术创新的驱动因素。在对企业技术创新绩效进行研究时,如果不考虑管理者人口背景特征的影响,就可能会影响研究结论的解释力。

近年来,随着高层梯队理论的迅速发展,学术界已开始关注管理者人口背景特征对企业技术创新的影响。有研究表明,管理者的性别[9]、年龄[10]、学历[11]、任期[12]等人口背景特征,都会对企业研发等技术创新活动产生一定影响。不过,在这些研究的基础上,仍存在着如下三个值得进一步研究的问题:一是董事长的人口背景特征。与国外企业的总裁(CEO)不同,我国企业的董事长是企业的法人代表,而且一般都是大股东委派或者本身就是大股东。可见,在我国企业中董事长是真正的实际控制人,对企业决策有着决定性的影响,尤其是在国有资本“一股独大”及其所有者缺位的情况下[13]。因此,与其他管理者人口背景特征的影响相比,研究董事长人口背景特征对企业技术创新绩效的影响可能会更有说服力。二是管理者对未来任期的预期。有研究表明,当管理者预判其未来任期较短或临近卸任时,他们就可能会不思进取,在企业决策中采取短视行为[14]。因此,如果不考虑管理者的预期任期,就难以全面地考察管理者任期对企业技术创新绩效的影响。三是制度性因素的调节作用。存在决定意识。按照新制度经济学的观点,任何组织和个人都不能独立于制度环境,都要受到制度环境的影响和制约。虽然不同人口背景特征的管理者具有不同的价值取向和行为选择,但都会受到制度性因素的影响和制约。因此,在研究管理者人口背景特征对企业技术创新绩效的影响时,就必须采用契约分析方法,考虑制度性因素的调节作用。否则,就会影响研究结论的可靠性。

基于上述分析,本文以我国2011-2015年深沪两市A股类上市公司为研究样本,考察董事长任期对企业技术创新绩效的影响及其机理。其基本思路是:首先,考察董事长的既有任期和预期任期对企业技术创新绩效的影响;其次,结合制度背景,着重考察股权制衡,报酬激励机制和市场竞争等制度性因素在董事长任期影响企业技术创新绩效中的调节作用;最后,结合企业的产权性质,考察上述两个方面在国有控股和非国有控股这两类产权性质不同的公司中是否存在差异。试图通过这三个方面的考察,为人们全面而深入地认识不同任期的董事长对企业技术创新活动的影响及其作用机理问题提供经验证据。

本文的贡献主要表现在如下三个方面:第一,从董事长任期的角度,分别考察董事长的既有任期和预期任期对企业技术创新效率的影响,可以弥补以往相关研究中仅考虑管理者既有任期的局限性,从而有助于全面理解不同任期的董事长所做出的不同行为选择及其对企业技术创新绩效所产生的不同影响。第二,采用制度分析方法,将制度性因素嵌入董事长任期与企业技术创新绩效关系的研究中,可以拓展以往有关管理者人口背景特征的研究仅局限于新古典经济学的分析框架,从而有助于揭示董事长任期影响企业技术创新绩效的作用机制。第三,结合国有控股和非国有控股这两类产权性质不同的公司,考察董事长任期对技术创新绩效的影响以及制度性因素在这种影响中的调节作用是否存在差异,可以为进一步深化国有企业产权改革提供一定的经验证据。

二、理论分析与研究假设

从经济人假说的角度分析,董事长在对企业技术创新活动进行抉择时,可能会从自身利益出发来加以权衡[15]。如果董事长在企业技术创新活动中所付出的私人成本(如花费更多的时间、付出更大的努力和承担更大的风险等)大于所获得的私人利益(如获得更好的社会声誉、更多的报酬和更大的控制权等)时,则董事长就可能会减少甚至放弃对企业技术创新活动的投入;否则,董事长就可能会加大对企业技术创新活动的投入。不过,董事长在这个权衡的过程中会受到诸多因素的影响和制约。根据Hambrick和Mason所提出的高层梯队理论,董事长任期便可能是其中的一个重要因素。董事长任期是指董事长任职的期限。它能够在一定程度上反映董事长的经营阅历、认知水平、风险倾向、思维方式和工作态度等心理特征和管理素质[16-17]。而按照预期理论,这些心理特征和管理素质便会影响董事长对企业技术创新活动的看法和行为选择。

董事长任期包括既有任期和预期任期。既有任期是指董事长已履职的时间。预期任期是指董事长对其未来任职时间的估计。这两种任期可能会使董事长对企业技术创新活动产生不同的影响。从既有任期的影响看,当董事长处于任职初期时,虽然面临着经验不足、能力不强、工作环境不熟等问题,如果进行技术创新投资,就可能会付出较大的私人成本,但却有迅速打开局面、做出成绩、树立权威、立稳脚跟的强烈愿望,再加上在未来可以分享到技术创新投资所带来的滞后收益,因此就可能会加大对技术创新的投入。而且,随着既有任期的延长以及经验越来越丰富和能力越来越提高,董事长就可能会进一步加大对技术创新的投入,以便获得更多的好处。但是,当董事长面临着卸任或退休时,尽管有丰富的经验和很强的能力,但由于加大对技术创新的投入,而自己却难以从中获得好处(因为技术创新所带来的收益具有滞后性),因此就可能会减少甚至放弃对技术创新的投入。由上述分析可见,董事长既有任期与企业技术创新的关系不是一种简单的线性关系,而可能是一种倒U型的非线性关系。也就是说,在董事长既有任期影响企业技术创新中可能会存在一个拐点。在这个拐点之前,随着既有任期的延长以及经验的积累和能力的提高,董事长就可能会逐步加大对技术创新的投入,以便从中获得更多的好处;而在这个拐点之后,由于已临近卸任或退休,难以从技术创新的投入中获得好处,因此董事长就可能会逐渐表现出不思进取的心理及行为特征,从而也就会减少甚至放弃对技术创新的投入。相关研究也证明这一点。如张兆国等[18]的研究发现,管理者既有任期与研发投资呈倒U型关系。因此,本文提出如下研究假设1:

H1:董事长既有任期与企业技术创新绩效呈倒U型关系。

再从预期任期的影响看,当董事长预见到其未来任期较短时,就可能会意识到难以从技术创新所带来的滞后收益中获得好处,进而也就可能会采取短期行为,减少甚至放弃对技术创新的投入;相反,当董事长预见到其未来任期较长时,就可能会考虑企业的长远发展问题,加大对创新活动的投入,以便从中获得好处。可见,预期任期的长短会影响到董事长的心理想法和行为选择[19],进而影响企业的技术创新活动。因此,本文提出如下研究假设2:

H 2: 董事长预期任期与企业技术创新绩效呈正相关关系。

以上是在新古典经济学的分析框架中,按照经济人假说,从董事长追求自身利益的角度,通过权衡董事长的私人成本和私人收益,分析了董事长的既有任期和预期任期对企业技术创新绩效的影响。但是,按照新制度经济学的思想,在现实生活中,任何个人和组织的行为都会受到制度环境的影响和制约。毫无疑问,董事长也不例外。因此,为了揭示董事长的既有任期和预期任期对企业技术创新绩效影响的机理,还有必要采用制度分析法,以进一步分析如下制度性因素在这种影响中的调节作用。

(1)股权制衡。股权制衡是指两个以上大股东之间的相互制约,它是企业的一种治理机制,不仅有助于抑制管理者的代理问题[20-21],而且有助于抑制控股股东的代理问题[22-23]。我国企业的董事长一般都是控股股东委派(如国有控股企业)或者本身就是控股股东(如民营企业)。因此,股权制衡将有助于抑制董事长的道德风险,促使董事长努力工作,选择正确行为[24-26]。基于上述分析,本文提出如下研究假设3:

H3:股权制衡在董事长的既有任期和预期任期影响企业技术创新绩效中可能有着积极的调节作用。

(2)报酬激励机制。大量研究表明,设计良好的报酬激励机制将有助于抑制管理者的代理问题,使管理者行为与股东利益保持一致[27-28]。那么,应如何设计报酬激励机制才能起到这种作用呢?从理论上看,有效的报酬激励机制能够做到把管理者报酬与企业业绩相联系。这样,如果管理者存在道德风险问题,就不得不承担因企业业绩下降而导致其报酬减少的后果。从而促使管理者抑制道德风险,努力经营,选择正确行为。在现实中,管理者的报酬激励机制主要有两种:一是年薪制,二是股权激励。但相比之下,由于股权激励能够使管理者努力的成本与收益以及管理者的控制权与剩余索取权相匹配,使管理者承担长期风险,为企业长远发展而做长期投入,因此股权激励是把管理者报酬与企业业绩相联系的更有效的激励机制[29-30]。也有经验证据表明,在我国上市公司中,管理者的年度报酬与公司业绩不存在正相关关系,说明管理者的货币薪酬尚未起到激励作用[31-32],而管理者持股则有助于抑制管理者的短期行为,促使管理者关注企业的长远发展问题,提高公司业绩[33]。基于上述分析,本文提出如下研究假设4-1和假设4-2:

H4-1:董事长的货币薪酬在董事长的既有任期和预期任期影响企业技术创新绩效中可能难以起到积极的调节作用;

H4-2:董事长持股在董事长的既有任期和预期任期影响企业技术创新绩效中可能会起到积极的调节作用。

(3)市场竞争。市场竞争是指各市场主体以价格机制为基础所形成的竞争机制。它既是在各市场主体之间实现资源配置和利益分配的机制,同时也是对各市场主体进行协商、激励和约束的机制[34]。正是从这种意义上看,在新制度经济学中,把市场解释为是一种制度化的交易,或者说是一种制度安排[35]。市场作为一种制度安排是企业的一种外部治理机制,有助于抑制管理者和控股股东的代理问题[36]。这是因为,在市场竞争的作用下,如果管理者存在道德风险,控股股东存在“隧道行为”,就会使企业的竞争能力下降,甚至被市场所淘汰,进而也就会使管理者丢掉饭碗,使控股股东承担较大损失。所以,有研究表明,市场竞争通过给企业以压力,能够抑制管理者在企业决策中的“私人动机”,促使管理者加大对企业技术创新活动的投入,以增强企业竞争能力[37-40]。基于上述分析,本文提出如下研究假设5:

H5:市场竞争在董事长的既有任期和预期任期影响企业技术创新绩效中可能会起到积极的调节作用。

此外,由于目前我国资本市场存在国有控股和非国有控股两类产权性质不同的公司,因此根据产权理论,在这两类产权性质不同的公司中,董事长任期对技术创新绩效的影响以及股权制衡、报酬激励机制和市场竞争等制度性因素在这种影响下的调节作用均可能存在一定的差异。首先,与非国有控股股东的身份相比,国有控股股东的身份不够明确(即不是自然人,而是全民或国家),因此就难以起到有效的治理作用,抑制管理者的道德风险[41-42]。其次,与非国有控股的公司相比,国有控股的公司一方面会受到政府的行政干预,以承担一些非经济性的目标,如就业、社会稳定等[43-44];另一方面也会得到政府在融资、税收、财政补贴、物资采购等方面的更多支持[45-46]。这两个方面就会影响市场竞争对国有控股公司的治理效应。最后,非国有控股公司的董事长一般都是控股股东,而国有控股公司的董事长则一般都是国有控股股东委派,其聘任、薪酬和持股计划都会受到政府的管制[47]。因此,相比之下,在国有控股公司中董事长任期的长短对董事长行为选择的影响可能会更大,而报酬激励机制的作用则可能会受到一定的限制。基于上述分析,本文提出如下研究假设6:

H6: 与非国有控股公司相比,在国有控股公司中,董事长任期对技术创新绩效的影响可能会相对较大,而股权制衡、报酬激励机制和市场竞争在这种影响中的调节作用则可能会相对较小。

三、研究设计

(一)研究样本与数据来源

本文选取 2011—2015 年沪深两市 A 股类上市公司为初始样本。通过剔除对技术创新敏感性不强的行业(如金融类行业、农、林、牧、渔业、采矿业等)以及ST、*ST和相关数据缺失的公司之后,最终得到 5 年共 5260 个观测值,其中国有样本2037个观测值、非国有样本3223个观测值。为避免极端值对本研究的影响,本文对连续变量进行了 Winsorize 处理。本文的数据来自万德数据库、国泰安数据库、CCER数据库和上市公司年报,以及通过国家知识产权局网站手工收集的数据。

(二)变量解释

1. 企业技术创新绩效

关于企业技术创新绩效的衡量,目前学术界基本上都是围绕专利而展开,具体有三个替代变量,即专利申请数、专利授予数和专利引用数[48-50]。但由于目前在我国专利引用数无法获取,因此本文在这里采用专利申请数,在后文稳健性检验中将采用专利授予数。同时考虑到专利申请和授予的滞后性,本文将专利数据向前导了一期。

2.董事长任期

董事长任期包括既有任期和预期任期。对既有任期的衡量,按董事长在公司的实际任职年限计算。对预期任期的衡量,借鉴 Antia et al.[51]的做法,采用如下公式计算:

Edtenurei,t=(Dtenuresindustyi,t-Dtenurei,t)+(Ageindustryi,t-Agei,t)

(1)

在式(1)中,Dtenurei,t表示 i 公司董事长截至t 年时任职的年限;Dtenureindustyi,t,表示i公司所属行业的所有董事长截至t年时任职的平均年限;Agei,t表示 i 公司董事长截至t 年时的年龄;Ageindustryi,t表示i公司所属行业的所有董事长截至t年时的平均年龄;任职年限差(Dtenuresindustyi,t-Dtenurei,t)与年龄差(Ageindustryi,t-Agei,t)之和表示董事长的预期任期。

3. 调节变量

(1)股权制衡。借鉴蒋弘等[52]和Luo[53]等研究,本文采用前五大股东持股比例之和除以第一大股东持股比例来衡量股权制衡。

(2)报酬激励。报酬激励主要有货币薪酬和股权激励两种形式。对货币薪酬的衡量,借鉴杨青等[54]等研究,本文采用董事长年度薪酬的自然对数。对股权激励的衡量,借鉴唐清泉等、杨慧军等[55]等研究,本文采用董事长持股比例。

(3)市场竞争。借鉴李国平、周宏等[56]研究,本文采用市场集中度作为市场竞争程度的替代变量。对于市场集中度的衡量,采用赫芬达尔指数(HHI),其计算公式如下:

(2)

式(2)中,Xi表示i企业收入的规模,X表示市场收入的总规模。

4. 控制变量

根据以往文献,本文选用资产负债率、公司规模、公司成长机会、盈利水平以及年度和行业等作为控制变量。上述变量的定义见表1。

(三) 模型建立

表1 变量定义

由于专利申请数为整数计数变量,如果使用OLS回归方法, 就会出现结论性的偏差,因此本文借鉴Cameron和Trivedi[57]以及张兆国等[18]研究所采用的泊松回归方法,检验董事长既有任期和预期任期对企业技术创新绩效的影响。其模型分别为如下模型(3)和模型(4) :

Patenti,t=exp(β0+β1Dtenurei,t+β2Dtenurei,t2+

Controlvariablesi,t+εi,t)

(3)

Patenti,t=exp(β0+β1Edtenurei,t+

Controlvariablesi,t+εi,t)

(4)

为了考察制度背景在董事长既有任期和预期任期影响企业技术创新绩效中的调节作用,分别建立如下模型(5)和模型(6) :

Patenti,t=exp(β0+β1Goveri,t+β2Dtenurei,t+β3Dtenurei,t2+β4Goveri,t×Dtenurei,t+β5Goveri,t×Dtenurei,t2+Controlvariablesi,t+εi,t)

(5)

Patenti,t=exp(β0+β1Edtenurei,t+β2Goveri,t+

β3Goveri,t×Edtenurei,t+Controlvariablesi,t+εi,t)

(6)

在式中,Gover 分别表示股权制衡、董事长薪酬、董事长持股比例和市场集中度。

此外,为了考察企业产权性质的影响,本文还将全样本分为国有样本和非国有样本,对上述模型进行对比分析。

四、实证研究

(一) 描述性统计

表2是各变量的描述性统计。从全样本看,企业专利申请数的标准差为115.62,说明在各行业中技术创新存在较大差异,发展不平衡。从专利授予角度看,样本中专利的平均授予量是5.53,而最大值也达到了1284个,标准差为30.97,意味着不同企业的专利授予量差异也巨大。董事长既有任期的均值为4年多,说明董事长既有任期平均为一届,但差异较大,标准差为2.8年。董事长预期任期的均值为-0.15,说明大多数董事长对未来任期不看好,但差异较大,标准差为7.9年。股权制衡的均值为1.606,标准差为0.56,说明第一大股东持股比例普遍较高,少数公司仍存在“一股独大”。董事长薪酬和持股比例的均值分别为9.722和7.4,标准差分别为5.7和14.1,说明董事长薪酬和持股比例存在较大差异。市场竞争的均值为0.029,标准差为 0.065,说明在各行业中市场竞争程度不高,存在垄断现象。

再从国有样本和非国有样本的比较看,一方面,专利申请数在国有样本中的均值为36.52,高于非国有样本的均值11.20;另一方面,专利授予数在国有样本中的均值为9.39,高于非国有样本的均值3.30。这说明国有企业无论在技术创新的动机和实际产出中均比非国有企业更为积极[58]。董事长既有任期和预期任期的均值在国有样本中分别为3.5年和-0.182年,在非国有样本中分别为4.5年和-0.136年,这说明非国有企业董事长任期比国有企业董事长任期长[59]。股权制衡在国有样本中的均值为1.417,低于非国有样本的均值1.725,这说明国有样本中第一大持股比例更高。董事长薪酬和持股比例的均值在国有样本中分别为6.86和0.27,在非国有样本中分别为11.51和11.90,说明在非国有样本中董事长报酬激励机制的强度高于国有样本。市场竞争在国有样本中的均值为0.04高于非国有样本中的均值0.02,这说明在非国有样本中市场竞争相对较大[60]。

(二)相关性分析

表3是各变量的相关性分析。由此表可见,董事长既有任期、产权性质、股权制衡和董事长持股比例均与专利申请数显著正相关。董事长预期任期和董事长薪酬均与专利申请数显著负相关。市场集中度与专利申请数的相关性不显著。对这些分析结论有待在后面的回归分析中做进一步检验。

表2 变量的描述性统计

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示 1%的显著性水平。

表3 变量间的相关系数检验

注: (1) 本表显示的是pearson相关系数;(2)*表示10%的显著性水平,**表示5%的显著性水平,***表示 1%的显著性水平。

(三)回归分析

1. 董事长任期对企业技术创新绩效的影响

表 4 是董事长任期对企业技术创新绩效影响的回归结果。从全样本看,董事长既有任期与企业技术创新绩效的关系从总体来看呈倒U型,与假设1相一致。董事长预期任期与企业技术创新绩效呈显著正相关,与假设2相一致。再从国有样本与非国有样本比较看,董事长既有任期对技术创新绩效的影响,在国有样本中前期显著正相关,后期显著负相关,而在非国有样本中的相关性在整个既有任期中均不显著。说明董事长既有任期对技术创新绩效的影响在国有样本中更加显著。董事长预期任期对技术创新绩效的影响,在国有样本中在10%水平上显著正相关,而非国有样本中在5%水平上显著正相关。说明董事长预期任期对技术创新绩效的正向影响在非国有样本中更加显著。造成这两种差异的原因,可能是在非国有样本中董事长一般都是大股东,进而就可能会在一定程度上淡化任期的影响。

表4 董事长任期与企业技术创新绩效的回归结果

注:(1)*表示10%的显著性水平,**表示5%的显著性水平,***表示 1%的显著性水平;(2)括号内的是经Robust修正后的z值。

2. 制度性因素在董事长任期影响企业技术创新绩效中的调节作用

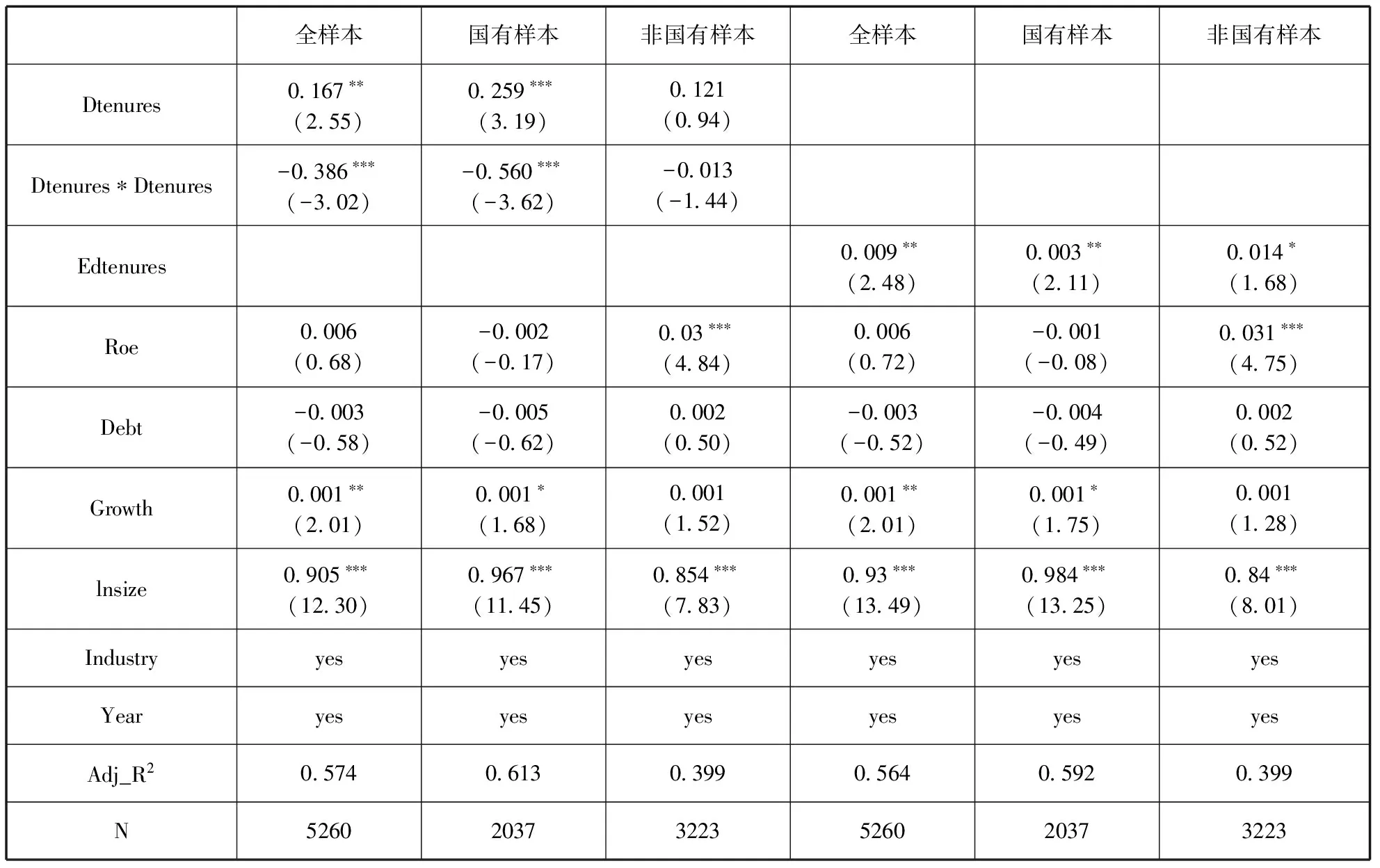

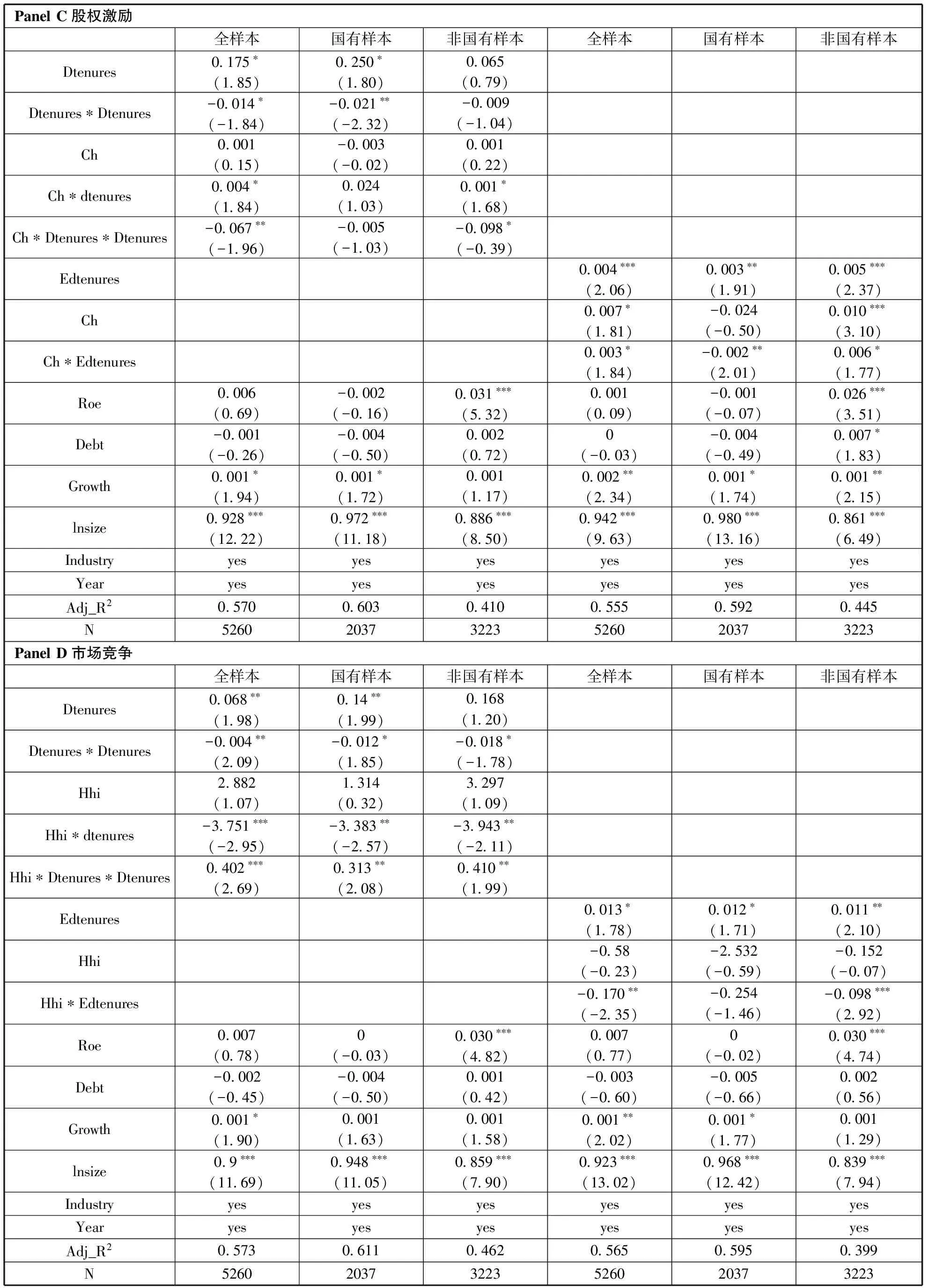

表 5 是制度性因素在董事长任期影响企业技术创新绩效中调节作用的回归结果。从全样本看,股权制衡与董事长既有任期的一次交乘项系数为正,与二次交乘项系数为负,根据Luo[61]对二次交叉项的解释,说明股权制衡在董事长既有任期影响技术创新绩效中起到了积极调节作用,与假设3相一致。股权制衡与董事长预期任期的交乘项系数为负,说明股权制衡在董事长预期任期影响技术创新绩效中起负向调节作用,与假设3不一致,这可能是因为董事长的预期任期很短(其均值为-0.15年),使股权制衡难以起到积极的调节作用。货币薪酬与董事长既有任期的一次交乘项系数和二次交乘项系数均不显著,与董事长预期任期的交乘项系数也不显著。说明货币薪酬在董事长任期(包括既有任期与预期任期)影响技术创新绩效中没有起到调节作用,与假设4-1相一致。股权激励与董事长既有任期的一次交乘项系数和二次交乘项系数分别为正和负,与董事长预期任期的交乘项系数为正,说明股权激励在董事长任期(包括既有任期与预期任期)影响技术创新绩效中起到了积极调节作用,与假设4-2相一致。市场竞争与董事长既有任期的一次交乘项系数和二次交乘项系数分别为负和正,与董事长预期任期的交乘项系数为负。说明市场竞争在董事长任期(包括既有任期和预期任期)影响技术创新绩效中起到了积极调节作用,支持了假设5。

再从国有样本与非国有样本的比较看,在董事长既有任期影响技术创新绩效中,股权制衡、报酬激励和市场竞争在非国有样本中起到了积极调节作用,而在国有样本中没有起到这种调节作用,与假设6相一致。在董事长预期任期影响技术创新绩效中,股权制衡、货币薪酬和市场竞争所起的积极调节作用在非国有样本中显著于国有样本,与假设6相一致;而股权激励所起的调节作用在国有样本中为负,在非国有样本中为正,与假设6不一致,这可能是因为在国有样本中,董事长持股比例较低,而且持股现象也不普遍[62]。

表5 制度背景下董事长任期与企业技术创新绩效的回归结果

(续表)

注:(1)*表示10%的显著性水平,**表示5%的显著性水平,***表示 1%的显著性水平;(2)括号内的是经Robust修正后的z值。

3. 稳健性检验

为了检验上述回归结果的可靠性,本文从如下几个方面进行稳健性检验。

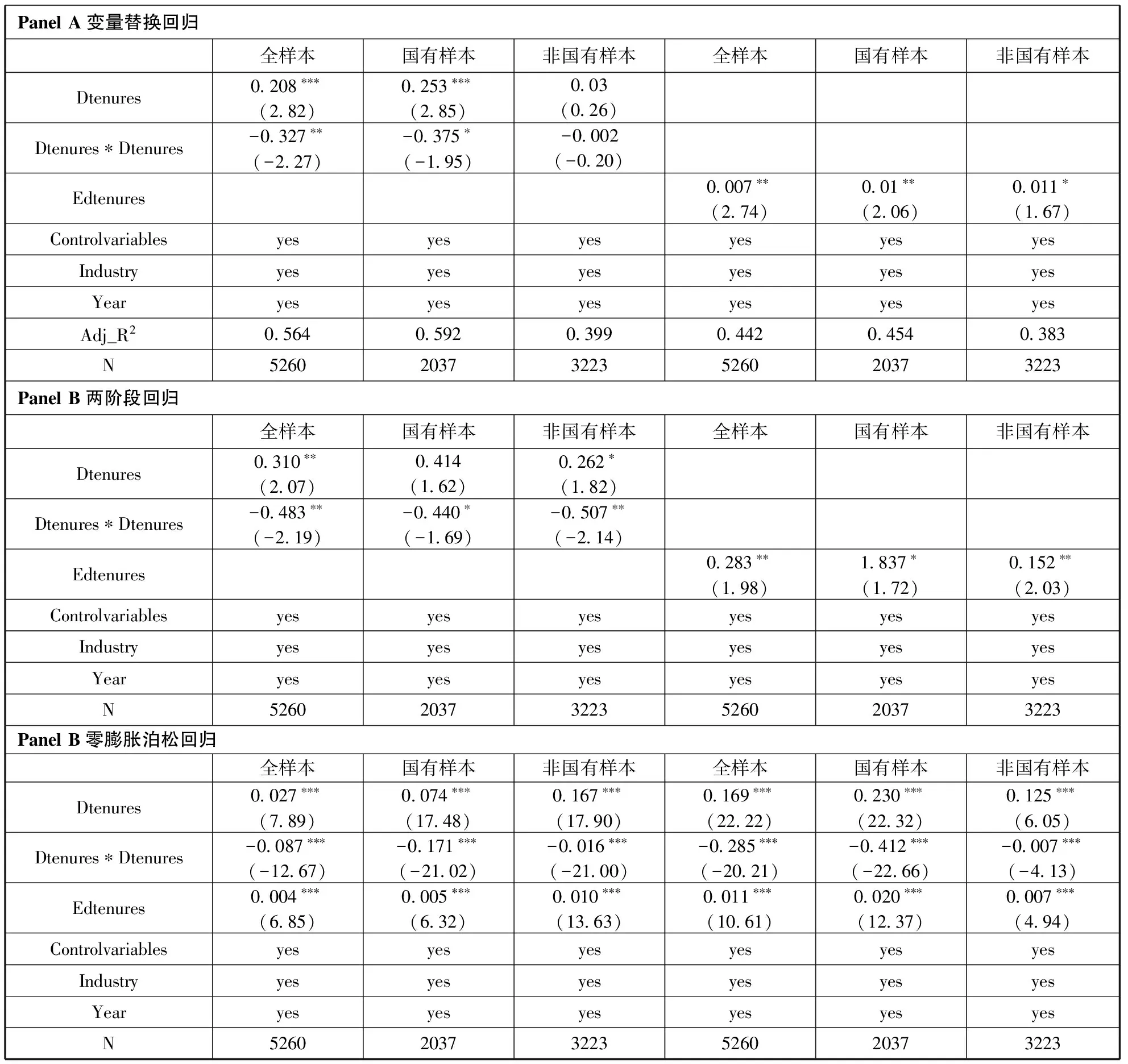

(1)变量替换。在稳健性检验中,本文采用所有专利授予数作为企业技术创新绩效的替代变量,进行回归,其结果与前文基本一致。

(2)内生性检验。为了检验董事长任期与技术创新绩效之间是否存在内生性问题,本文借鉴李培功和肖珉[63]所采用的工具变量法进行两阶段回归。在选择分行业分年度的董事长任期的平均值作为工具变量的同时,考虑到因变量的离散分布特征,使用专利申请数+1和专利授予数+1的自然对数作为因变量进行了两阶段回归。所得到的的回归结果与前文基本一致,说明在控制了董事长任期与企业技术创新绩效之间的内生性后,董事长任期与技术创新的关系依然稳健。

(3)零膨胀泊松回归检验。本文在样本统计中发现,专利申请数为0值的样本数有2330个,占总样本的44.3%。考虑到存在部分企业担心核心竞争力外泄,未对所研发的技术进行专利申报的现象,因此本文根据陈异[64]所采用的处理具有零膨胀数据特征的回归方法,对所有面板数据进行了零膨胀泊松回归检验。其回归结果仍与前文基本一致。

表6 董事长任期与技术创新绩效稳健性检验

注:(1)*表示10%的显著性水平,**表示5%的显著性水平,***表示 1%的显著性水平;(2)括号内的是经Robust修正后的z值。

五、研究结论

本文以我国 2011-2015 年沪深两市 A 股类上市公司为研究样本,在委托代理理论分析框架中,考察了董事长任期对企业技术创新绩效的影响以及制度性因素在这种影响中的调节作用。通过研究发现,董事长既有任期与技术创新绩效呈倒U型关系;董事长预期任期与技术创新绩效呈正相关关系;董事长持股比例和市场竞争在董事长任期(包括既有任期与预期任期)影响技术创新绩效中有着积极调节作用;货币薪酬和股权制衡仅在董事长既有任期影响技术创新绩效中有着积极调节作用。进一步考虑了企业产权性质后发现,董事长任期(包括既有任期与预期任期)对技术创新绩效的影响在国有样本中比非国有样本更为显著;在董事长既有任期影响技术创新绩效中,股权制衡、报酬激励机制和市场竞争在非国有样本中有着积极调节作用,而在国有样本中没有起到这种调节作用;在董事长预期任期影响技术创新绩效中,股权制衡、货币薪酬和市场竞争所起的积极调节作用在非国有样本中显著于国有样本,而股权激励所起的调节作用在国有样本中为负,在非国有样本中为正。

上述研究结论至少具有如下政策启示:第一,要合理安排董事长的任期。目前我国上市公司董事长的平均任期较短,大约为4年,任期在一届左右。这就不利于董事长对公司发展作长远考虑和规划。所以,应适当延长董事长的任期,至少应不低于两届。第二,要完善公司治理机制。在发挥市场机制作用的同时,要不断完善股权制衡和薪酬激励等公司治理机制,以加强对董事长的激励与约束,促使董事长加大对公司技术创新的投入力度。第三,要深化国有企业产权改革。在国有企业中要引进非国有资本和实行股权激励计划,以解决国有资本“一股独大”之问题,提高国有企业治理的有效性,从而抑制管理者的代理问题。

本文的局限性主要表现在对企业技术创新绩效的衡量方面。本文所采用的专利申请数和专利授予数作为衡量企业技术创新的替代变量,因受获取数据的渠道缺乏和难度较大而存在两个方面的局限性:一是没有考虑所申请和授予专利的引用情况;二是没有考虑企业出于保密而未申请专利的技术。

[1]HAGEDOOM J, CLOODT M. Measuring innovative performance: Is there an advantage in using multiple indicators? Res. Policy, 2003, 32: 1365-1379.

[2]HAMBRICK D C, MASON P A.Upper echelons: The organization as a reflection of its top managers[J]. Academy of Management Review, 1984,9(2):193-206.

[3]NELSON R J. An introduction to behavioral endocrinology. Sinauer Associates[J]. 2005.

[4]MILLER, SHAMSIE. The resource-based view of the firm in two environments: Hollywood film studios from 1936 to 1965[J]. Academy of Management Journal, 1996,39: 519-543.

[5]LEE J, PARK C. Research and development linkages in a national innovation system:Factors affecting success and failure in Korea[J]. Technovation, 2006,26(9):1045-1054.

[6] 吕文栋, 刘 巍, 何威风. 管理者异质性与企业风险承担[J]. 中国软科学, 2015(12):120-133.

[7] 张兆国, 刘永丽, 谈多娇. 管理者背景特征与会计稳健性:来自中国上市公司的经验证据[J]. 会计研究,2012(7):11-18.

[8]MILLIKEN F J, MARTINS L L. Searching for common threads: Understanding the multiple effects of diversity in organizational groups[J]. Academy of management review, 1996, 21(2): 402-433.

[9]何 霞, 苏晓华. 高管团队背景特征、高管激励与企业R&D投入:来自A股上市高新技术企业的数据分析[J]. 科技管理研究, 2012(6): 100-108.

[10]BARKER V L, MUELLER G C. CEO characteristics and firm R&D spending[J]. Management Science, 2002,48(6):782-801.

[11]肖 挺,刘 华,叶 芃. 高管团队异质性与商业模式创新绩效关系的实证研究:以服务行业上市公司为例[J]. 中国软科学,2013(8):125-135.

[12]刘运国, 刘 雯. 我国上市公司的高管任期与R&D支出[J]. 管理世界, 2007(1): 128-136.

[13]罗殿英, 马云波. 中国上市公司董事长任职期限问题初探[J]. 中南财经政法大学学报, 2006(1):69-72.

[14]DECHOW P M,SLOAN R.G. Executive incentives and the horizon problem: An empirical investigation[J]. Journal of accounting and Economics, 1991,14(1):51-89.

[15]CHEN G, LIU C, TJOSVOLD D. Conflict management for effective top management teams and innovation in China[J]. Journal of Management Studies, 2005,42(2):277-300.

[16]HAMBRICK D C, FUKUTOMI G D S. The seasons of a CEO’s tenure[J]. Academy of Management Review, 1991, 16(4): 719-742.

[17]MILLER, SHAMSIE. The resource-based view of the firm in two environments: Hollywood film studios from 1936 to 1965[J]. Academy of Management Journal. 1996,39: 519-543

[18]张兆国, 刘亚伟, 杨清香. 管理者任期, 晋升激励与研发投资研究[J]. 会计研究, 2014(9): 82-88.

[19]ANTIA M, PANTZALIS C, PARK J C. CEO decision horizon and firm performance: An empirical investigation[J]. Journal of Corporate Finance, 2010, 16(3): 288-301.

[20]SHLEIFER A, VISHNY R W. Large shareholders and corporate control[C]. Harvard University Department of Economics, 1986:461-88.

[21]宋小保. 股权集中,投资决策与代理成本[J]. 中国管理科学, 2013, 21(4):152-161.

[22]BENNEDSEN M, WOLFENZON D. The balance of power in closely held corporations [J]. Journal of Financial Economics, 2000, 58(1/2):113-139.

[23]毛世平. 金字塔控制结构与股权制衡效应:基于中国上市公司的实证研究[J]. 管理世界, 2009(1):140-152.

[24]BENNEDSEN M, FOSGERAU M, NIELSEN, et al. The strategic choice of control allocation and ownership distribution in closely held corporations[J]. Ssrn Electronic Journal, 2003.

[25]LAEVEN L, LEVINE R. Complex ownership structures and corporate valuations[J]. Social Science Electronic Publishing, 2008, 21(2):579-604(26).

[26]张 良,王 平, 毛道维. 股权集中度、股权制衡度对企业绩效的影响[J]. 统计与决策, 2010(7):151-153.

[27]JENSEN M C, MECKLING W H. Conocimientos específicosy generales yestructura organizativa[J]. Harvard Deusto Business Review, 1996:64-77.

[28]SMITH C W J, WATTS R L. The investment opportunity set and corporate financing, Dividend, and financing policies[J]. Journal of Financial Economics, 1992, 32(3):263-292.

[29]JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[M]// Economics Social Institutions. Springer Netherlands, 1976:305-360.

[30]MURPHY K J. Performance standards in incentive contracts[J]. SSRN Electronic Journal, 1999, 30(3):245-278.

[31]魏 刚. 高级管理层激励与上市公司经营绩效[J]. 经济研究, 2000(3):32-39.

[32]莫冬燕,邵 聪. 高管薪酬、股权激励与公司绩效的相关性检验[J]. 科学决策,2010(7):18-29.

[33]黄 园, 陈昆玉. 高管层股权激励对企业技术创新的影响研究:基于深沪A股上市公司的面板分析[J]. 科技管理研究, 2012, 32(12):179-182.

[34]张曙光. 控制内部人控制[J]. 经济研究, 1996(6).

[35]COMMONS J R. Institutional economics[M]. Institutional economics. Edward Elgar, 1998:211-216.

[36]张兆国,刘晓霞,邢道勇. 公司治理结构与盈余管理:来自中国上市公司的经验证据[J]. 中国软科学,2009(1):122-133.

[37]刘迎秋,徐志祥. 中国民营企业竞争力报告[M]. 北京:社科文献出版社, 2006.

[38]沈坤荣, 孙文杰. 市场竞争、技术溢出与内资企业R&D效率:基于行业层面的实证研究[J]. 管理世界, 2009(1):38-48.

[39]唐清泉, 肖海莲. 融资约束与企业创新投资—现金流敏感性:基于企业R&D异质性视角[J]. 南方经济, 2012, 30(11):40-54.

[40]AGHION P, HOWITT P. Chapter 2 growth with quality-improving innovations: An integrated framework[J]. Handbook of Economic Growth, 2005(5):67-110.

[41]张兆国,张 庆, 宋丽梦. 论利益相关者合作逻辑下的企业财权安排[J]. 会计研究, 2004(2):47-51.

[42]徐细雄, 刘 星. 放权改革、薪酬管制与企业高管腐败[J]. 管理世界, 2013(3):119-132.

[43]陈冬华, 陈信元, 万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究, 2005(2):92-101.

[44]陈信元, 陈冬华, 万华林,等. 地区差异、薪酬管制与高管腐败[J]. 管理世界, 2009(11):130-143.

[45]郭剑花, 杜兴强. 政治联系、预算软约束与政府补助的配置效率:基于中国民营上市公司的经验研究[J]. 金融研究, 2011(2):114-128.

[46]王红建, 李青原, 刘 放. 政府补贴:救急还是救穷:来自亏损类公司样本的经验证据[J]. 南开管理评论, 2015, 18(5):42-53.

[47]支晓强,孙 健,王永妍,等. 高管权力、行业竞争对股权激励方案模仿行为的影响[J]. 中国软科学,2014(4):111-125.

[48]HALL B H, JAFFE A B,TRAJTENBERG M. The NBER patent citation data file:Lessons,insights and methodological tools[R]. Working Paper,2001.

[49]HE J J, TIAN X. The dark side of analyst coverage: The case of innovation[J]. Journal of Financial Economics,2013,109(3):856-878.

[50]KOH P S, REEB D M. Missing R&D[J]. Journal of Accounting and Economics, 2015, 60(1): 73-94.

[51]张 庆, 冯仁涛, 余 翔. 专利授权率, 经济绩效与技术创新:关于专利契约论的实证检验[J]. 软科学, 2013, 27(3): 9-13.

[52]蒋 弘, 刘 星. 股权制衡对并购中合谋行为经济后果的影响[J]. 管理科学, 2012(3):34-44.

[53]LUO Y, JACKSON D O. CEO Compensation, Expropriation, and thebalance of power among large shareholders[J]. Advances in Financial Economics, 2012,15: 195-238.

[54]杨 青, 黄 彤, Steven TOMS,等. 中国上市公司CEO薪酬存在激励后效吗?[J]. 金融研究, 2010(1):166-185.

[55]杨慧军, 杨建君. 股权集中度、经理人激励与技术创新选择[J]. 科研管理, 2015, 36(4).

[56]李国平, 周 宏, 何梦丽, 等. 不同市场竞争程度与相对绩效评价:基于我国上市公司的实证研究[C]// 中国会计学会 2013 年学术年会论文集. 2013.

[57]CAMERON A C, TRIVEDI P K. Microeconometrics: Methods and applications[M]. Cambridge university press, 2005.

[58]BOUBAKRI N, GUEDHAMI O, MISHRA D, et al. Political connections and the cost of equity capital[J]. Journal of Corporate Finance, 2012, 18(3): 541-559.

[59]高明华. 中国企业市场化进程研究[J]. 管理世界, 2003(8):81-91.

[60]SONG J, WANG R, CAVUSGIL S T. State ownership and market orientation in China’s public firms: An agency theory perspective[J]. International Business Review, 2015, 24(4): 690-699.

[61]LUO Y, JACKSON D O. CEO Compensation, Expropriation, and the balance of power among large shareholders[J]. Advances in Financial Economics, 2012,15: 195- 238.

[62]罗 知, 赵奇伟, 严 兵. 约束机制和激励机制对国有企业长期投资的影响[J]. 中国工业经济, 2015(10):69-84.

[63]李培功, 肖 珉. CEO任期与企业资本投资[J]. 金融研究, 2012(2):127-141.

[64]陈 异. 零膨胀 Poisson 混合回归模型的统计推断[D]. 昆明:昆明理工大学, 2013.

(本文责编:海洋)

InstitutionalBackground,Chairmen’sTenureandthePerformanceofEnterpriseTechnologyInnovation

ZHANG Zhao-guo, CAO Dan-ting, XIANG Shou-ren

(SchoolofManagement,HuazhongUniversityofScienceandTechnology,Wuhan430074)

This paper selects A shares of listed companies of Shanghai and Shenzhen from 2011 to 2015 as research samples, and makes empirical analysis of the effect of chairmen’s term on enterprise technology innovation performance and the moderate effect of institutional background in this relationship based on principal-agent theory. The study finds that the performance of enterprise technology innovation has inverted U type relationship with the established term of chairmen of the board and positive relationship with the expected term of chairmen of the board. The balance of ownership, the compensation incentive and market competition play a certain regulatory role in moderating the chairmen’s term and technology innovation performance. Considering the enterprise property we found that the impact of chairmen’s tenure on technological innovation performance in state-owned samples significantly to non-state-owned samples; The balance of ownership, the compensation incentive and market competition play a positive role in moderating the chairmen’s term and technology innovation performance in non-state-owned samples significantly to state-owned samples.These conclusions have a certain reference significance for the in-depth study of the relationship between the chairmen’s ternures and enterprise technology innovation, and for strengthening the mixed ownership reform of state-owned enterprises.

institutional factors; chairmen’s tenure; technology innovation performance

2017-04-20

2017-10-15

国家自然科学基金项目(71602062)

张兆国(1955-),男,湖北宜昌人,华中科技大学管理学院会计系教授,博士生导师。通讯作者:曹丹婷。

C934

A

1002-9753(2017)10-0114-14