我国货币政策对房地产市场调控的非对称效应研究

——基于DSGE模型的分析

2017-11-06刘镇林

郭 娜,刘镇林,章 倩

(天津财经大学 a.大公信用管理学院;b.经济学院,天津 300222)

我国货币政策对房地产市场调控的非对称效应研究

——基于DSGE模型的分析

郭 娜a,刘镇林b,章 倩a

(天津财经大学 a.大公信用管理学院;b.经济学院,天津 300222)

货币政策作为调控国民经济的重要手段,在构建合理的房地产价格调控体系中有着不可或缺的作用。文章构建了包含房地产商部门的DSGE模型,并在此基础上运用2005-2016年的数据,分别考察了宽松和紧缩货币政策实施期下,数量型和价格型货币政策工具冲击对房地产价格的影响。研究结果表明,在不同的货币政策实施期,我国货币政策工具对房地产市场调控效果存在非对称效应,宽松期货币政策工具的调控效果要大于紧缩期货币政策工具的调控效果;而数量型货币政策工具对房地产市场的调控效果要优于价格型货币政策工具。

货币政策;房地产市场调控;非对称效应;DSGE模型

一、引 言

房地产行业是国民经济的重要组成部分,保持平稳、合理的价格是房地产行业健康发展的关键。近年来,随着我国房地产市场的迅猛发展,我国房地产价格一路攀升,形成了非理性的上涨局面,2005年-2015年是我国房地产市场发展的黄金期,全国房价累计上涨超过80%,2015年,北上广深等一线城市的房价更是达到了20%至30%的涨幅。2015年底中央经济工作会议重点提及房地产问题,提出要“适当降低商品住房价格”,“房地产去库存”也成为我国经济发展急需解决的五大任务之一。2016年初,由于国家降低首套房首付比例以及调低存款准备金率等一系列宽松政策,我国各地房价又开始了新一轮的上涨,据国家统计局数据显示,2016年8月份全国70个大中城市中有64个城市新建商品住宅销售价格环比上涨,57个城市二手住宅销售价格环比上涨,一线城市房价更是呈现失控局面,环比涨幅超过了4%,同比增幅更是达到18.06%,创下历史新高。

此轮房价的飞涨已经引起了国务院、人民银行和相关部委的关注,2016年9月,限购政策再次重启,货币政策又一次在新一轮的调控中扮演着重要角色。众多理论研究认为,我国的中央银行有必要也有责任对资产价格的异常波动给予高度关注,并适时合理地采用货币政策工具来对资产价格进行调控,从而达到稳定物价和促进经济增长的货币政策最终目标[1-3]。那么,中央银行采取货币政策是否有效?数量型货币政策工具与价格型货币政策工具的调控效果孰强孰弱?宽松货币政策实施期与紧缩的货币政策实施期的政策效果是否一致?在经济“新常态”背景下,我国经济增长的动力发生了本质的变化,房地产行业的运行状态和成长逻辑将受到新的挑战,关于这些问题的正确回答,对于我国货币政策传导机制的完善和房地产市场的健康发展有着重要的实际意义。有鉴于此,本文将通过建立包含房地产部门的DSGE模型,对比宽松与紧缩货币政策实施周期下,数量型与价格型货币政策工具对房地产价格的调控效果,以求对上述问题做出较好的解释。

二、文献综述

随着各国房地产市场的蓬勃发展,国外学者开始将目光聚焦到房地产市场上来,最早的相关文献大多探讨抵押信贷对房地产价格的影响[4-5]。随着货币政策信贷传导理论的逐步延伸,各国学者开始关注到货币政策对房地产价格的影响。Iacoviello(2000)以美国为数据样本进行实证分析,通过脉冲响应函数证明了货币政策能够解释美国房价变动的20%[6]。Bjornland和Jacobsen(2009)以挪威、瑞典和英国为数据样本进行实证分析,通过结构向量自回归模型得出房地产价格对这三个国家的货币传导机制有重要影响这一结论[7]。Beatrice(2012)等则以南非的房地产市场为研究对象,利用MS-VAR模型,发现货币政策对房价具有显著影响,而且经济上行时期货币政策对房价波动的作用更为明显[8]。Xiao(2013)等通过实证分析发现,货币政策对于调控房地产价格后续的涨跌情况具有重要作用[9]。Robstad和Ørjan(2014)则运用贝叶斯结构的VAR模型研究了房地产价格和家庭信贷对货币政策冲击的响应,他们发现货币政策冲击对房地产价格具有显著的影响[10]。

近年来,随着我国房地产市场的飞速发展和房地产价格的急剧攀升,国内学者开始从不同的角度讨论货币政策与房地产价格的关系。王来福和郭峰(2007)通过构建VAR模型,运用脉冲响应函数和方差分解的方法,研究货币供应量对国内房地产价格的冲击,得出央行对货币供应量的调节能有效地调控房地产市场价格这一结论[11]。梁斌和李庆云(2011)运用动态随机一般均衡模型,刻画了首付约束和利率对房地产价格的影响,发现提高利率能够有效地抑制过快上涨的房价[12]。王云清等(2013)通过构建两个部门的DSGE模型,探讨了产量波动和房地产价格的机制,利用贝叶斯参数估计显示众多因素中货币政策冲击能够解释约60%的房价波动,从而证实了货币政策是我国房地产价格波动的主要来源[13]。顾海峰和张元姣(2014)采用现金流贴现模型、资本资产定价模型和供需均衡模型,以存款准备金率对房价的影响为切入点,证明了货币政策中调整准备金率这一工具对调整房地产价格具有显著的影响[14]。徐淑一等(2015)则探讨了市场利率、房地产价格和货币政策目标变量之间的关系,结果表明央行的货币政策工具对调控房地产市场价格具有显著的作用[15]。

从现有文献来看,大多数前期研究仅讨论一种货币政策工具对房地产价格产生的影响,对于不同货币政策工具对房地产价格调控的比较研究并不多见,并且大多数研究只考察一种币政策工具的冲击效果,却忽视货币政策在宽松期和紧缩期的调控效果可能会存在非对称差异,这也就无法为中央银行货币政策的进一步有效实施提供理论依据。因此,本文将通过引入房地产商的DSGE模型,衡量在不同的货币政策实施期下,数量型与价格型两种货币政策工具货币政策对房地产价格调控存在的非对称效应,以其为政策实施提供有益的参考依据。

三、研究方法:DSGE模型

本文以Kiyotaki和Moore(1997)开发的借款人-贷款人模型为基础,构建的DSGE模型包括家庭、中间厂商、最终产品生产商、房地产商、商业银行和中央银行等经济主体[5]。

(一)家庭部门

根据Iacoviello(2005)的设定,经济生活中存在两种异构家庭,即耐心的家庭和不耐心的家庭[6]。耐心的家庭有着较高的储蓄倾向,不耐心的家庭有着较高的消费倾向,即耐心的家庭的贴现因子要高于不耐心家庭,假设他们通过劳动获取报酬、消费以及房地产投资来实现他们的效用最大化耐心的家庭试图最大化他们的效用函数:

其中,0<βs<1,是耐心的家庭的跨期贴现因子,Cs,t,Ns,t,Hs,t分别代表t时期的非房地产消费、工作时间和房地产投资,是劳动力供给弹性,其中η>0。jt为房地产投资在效用函数中的比重,我们假定log(jt)=log(j)+uJt,并且uJt遵从自回归过程。对jt的冲击意味着对房地产投资边际效用的冲击。这些冲击直接影响着家庭对房地产的需求,因此可以被解释为房地产价格外生的冲击变量。

其预算约束为:

Bt表示耐心家庭在商业银行的存款,Rt为耐心家庭在商业银行存款的利息总回报,Qt为1消费单位的房地产价格,Ws,t表示实际工资率,Ft表示家庭从企业获得的总回报。耐心的家庭部门的最优经济行为一阶条件为:

等式(3)为跨期消费的欧拉方程,等式(4)为劳动供给条件,等式(5)为房地产投资的跨期条件。而不耐心的家庭试图最大化以下效用函数:

其中,0< βb<1,代表不耐心的家庭的跨期贴现率。

不耐心的家庭在最大化其效用函数时会受到预算约束:

同时还有商业银行信贷约束:

其中,Bt代表不耐心家庭的商业银行贷款,Rt代表不耐心家庭获得的商业银行利息总额,κt为贷款与价值比率,抵押约束把不耐心家庭的商业银行贷款限制在他们所持房地产的折现价值。

不耐心家庭最优化经济行为的一阶条件为:

其中,λt为不耐心家庭借贷约束的乘数,此一阶条件可被视作不耐心的家庭最优经济行为的一种。

(二)中间产品生产商

假定中间产品生产商是垄断竞争,中间产品生产商雇佣耐心的家庭与不耐心的家庭的劳动力进行生产,同时还会租借、购买资本存量。在此设定正如Iacoviello(2005)[6]指出的,两类家庭的劳动类型是互补的。一个连续统的垄断性竞争厂商,生产中间产品y(z),使用以下柯布-道格拉斯生产函数表示的技术:

其中,α∈[ ]0,1,以表示各劳动力类型在劳动力中的比重,耐心的家庭比例为α,不耐心的家庭比例为1-α,这样假定的经济学意义为储蓄者家庭为富有阶层,中间产品生产商由耐心的家庭掌握,并且耐心的家庭劳动力的工资会高于不耐心的家庭。At为生产技术,并且遵循自回归过程:

其中,ρA为自回归系数,μAt为一个均值为0方差为的独立同分布的白噪声过程。并且,中间产品生产商同样受到经济系统的资源约束,其约束可由国民收入恒等式Yt=Ct+It,中间产品生产商的生产函数Yt=At和中间产品生产商的资本积累方程ΔKt+1=It-δKt得出。

中间产品生产商的资源约束为:

劳动力需求由实际工资决定,则有以下条件:

其中,χt为垄断竞争厂商的边际成本倒数,厂商的利润最大化为生产要素的边际成本等于边际收入。本文在模型中引入新凯恩斯框架中的价格刚性,从而如Calvo(1983)提出的形式,在t时期每个中间厂商仅以(1-θ)的概率重新设定价格,θ也代表了厂商的名义价格刚性。价格为Pt(z)

则最优价格设定为:

则总价格水平为:

通过对数线性化,并联合式(17)(18),可以得到一个前瞻性的新凯恩斯菲利普斯曲线:

其中,Xt代表垄断厂商生产的边际成本。进而有:

式(20)显示出当前的通货膨胀与未来的通胀预期呈正相关关系,与总成本呈负相关关系。其中ψ≡(1-θ)(1-βθ)/θ,μπt是一个成本推动冲击。 πt为当期的通货膨胀率,代表着通货膨胀率对其稳态πt的对数偏离。

(三)最终产品生产商

假定最终的消费品由最终产品生产商生产,并且最终的商品Yt是由完全竞争厂商使用yt(z)单位的各种中间产品z,以不变的规模报酬、递减的边际产品和恒定的技术替代弹性,也就是通过CES生产函数生产出来的,并且最终产品的生产不需要投入其他要素:

其中,ε>1是恒定的弹性替代参数。一个中间产品yt(z)的价格,被表示为Pt(z),并且被认为是竞争性的最终产品生产商给定的。假定最终产品生产商通过投入yt(z)来实现最大化利润Πt,则最终产品生产商的最优化行为方程如下:

则最终产品生产商的一阶条件为:

求解成本最小化,可以产生一个恒定价格弹性需求函数,对于最后总产出每一种同质产品z的需求,都有:

因为此时的均衡利润等于0,所以此时最终产品价格指数为:

(四)房地产商

根据Aoki et al.(2004)与Christensen et al.(2016)与Mendicino和Punzi(2014)模型的设定,资本生产商从零售商手里购买一部分最终产品作为投资,把它与现有资本存量结合到一起,以构成新的资本产品[16-18]。本文假定房地产商的生产行为类似于资本的生产过程。就是说,他们购买最终产品Ih,t,并与自有住宅存量相结合,同时也生产新的房产。房地产配房地产商成本调整函数的斜率,δh为房地产商生产资本的折旧率。房地产商在Ih,t水平上最大化他们的利润;

通常认为,资本生产商的资本积累方程为Ik,t=kt-( )

1-δkkt-1,所以,类似的有房地产商资本积累方程:

其中,房地产总存量,Ht=Hc,t+Hb,t,Hc,t,Hb,t分别为两种家庭所持有的房地产存量。其一阶条件为:

式(28)代表房地产商利润最大化时的房地产供应,其中新的房产资本产品售价为Qt。在没有投资调整成本时,Qt是恒定的且为1。

(五)中央银行

假定中央银行为了调控经济,特别是房地产市场,而采用数量型货币政策工具和价格型货币政策工具,先看数量型货币政策工具,货币政策调控具有平滑性的特点,所以对名义货币增长率可以引入通货膨胀预期,即,用货币供应量作为数量型货币政策工具的代理变量则有如下表达式:

ρm为货币供应量的冲击持续性参数,ς1为数量型货币政策工具通货膨胀预期的权重系数,ς2为数量型货币政策工具中产出缺口的权重系数。υm,t为数量型货币政策工具冲击,且服从AR(1)过程:νm,t=ρmνm,t-1+εm,εm是一个均值为0方差为的独立同分布的白噪声过程。

将利率作为价格型货币政策工具的代理变量,假定中央银行采用广义的泰勒规则:

利率规则的设定主要考虑了通货膨胀的预期和产出缺口,ρr为利率的冲击持续性参数,ς3为价格型货币政策工具通货膨胀预期的权重系数,ς4为价格型货币政策工具中产出缺口的权重系数。υr,t为价格型货币政策工具冲击,且服从AR(1)过程:νr,t=ρrνr,t-1+εr,εr是一个均值为0方差为的独立同分布的白噪声过程。

(六)市场出清条件

市场均衡需要达到如下条件:

房地产的总供给是固定的,所以有:

本文构建的 DSGE模型由(3)、(4)、(5)、(7)、(9)、(10)、(11)、(12)、(13)、(15)、(16)、(20)、(27)、(28)、(29)、(30)、(31)、(32)等 18个差分方程组组成。内生变量包{Cs,t,Ns,t,Hs,t,Ws,t,Bt,Qt,Rt,Dt,ωt,Ft,Cb,t,Nb,t,Hb,t,Wb,t,At,Yt,Mt,Ih,t},参数包括{βs,βb,j,η,κ,ρ,α,θ,ε,ψh,δh,ρm,ρr,ς1,ς2,ς3,ς4},外生冲击变量包括{υm,t,υr,t}。

四、数值模拟与结果分析

(一)样本数据

本文将货币政策进行划分为宽松期与紧缩期,并在每种货币政策时期类型下都设置价格型货币政策工具冲击与数量型货币政策工具冲击,采用的数据均为季度数据,样本区间为2005年第1季度至2016年第4季度。主要经济变量为总产出(采用实际GDP数据),消费(社会消费品总额和房地产消费额),通货膨胀(采用CPI指数),利率(采用中央银行公布的三年期贷款基准利率),广义货币供应量(M2),房地产销售价格(全国商品房销售额/销售面积)。以上数据均来源与中经网数据库和WIND数据库。在数据处理上,本文所用数据经过季节调整法和H-P滤波法调整,以剔除其中变量的趋势项影响,使之符合模型对于稳态的要求。在我国货币政策紧缩期与宽松期的划分上,本文以我国人民银行按季度发布的《中国货币政策执行报告》中对于当前阶段所实行货币政策的描述为基准1。根据《中国货币政策执行报告》的描述,本文定义2005年第1季度至2008年第2季度为货币政策的紧缩期,2008年第3季度至2016年第4季度为货币政策宽松期。

(二)参数校准

DSGE模型的参数校准一般通过两种方式,其一是参考现有参考文献,其二是根据我国的实际情况,通过宏观数据测算得出。对于两种家庭的主观贴现因子,βs取值0.98,βb取值0.96;2015年我国房地产投资占GDP14.2%,因此将效用函数中jt设定为0.14;根据刘斌(2008)的研究,劳动力供给弹性的倒数取值6.16,即η=6.16[19];基于我国2016年最新住房贷款政策的调整,首付比例不低于25%,因此将信贷约束κt设定为0.25;根据Iacoviello(2005)[6],设定α=0.64;根据Zhang(2009)的估计,将消费品的替代弹性ε设定为4.16;将δh设定为0.025,以使资本年折旧率为1%。房地产商成本调整函数的斜率ψh参考冯涛(2014)的研究,设定为0.68[20](见表1)。

表1 参数校准值结果

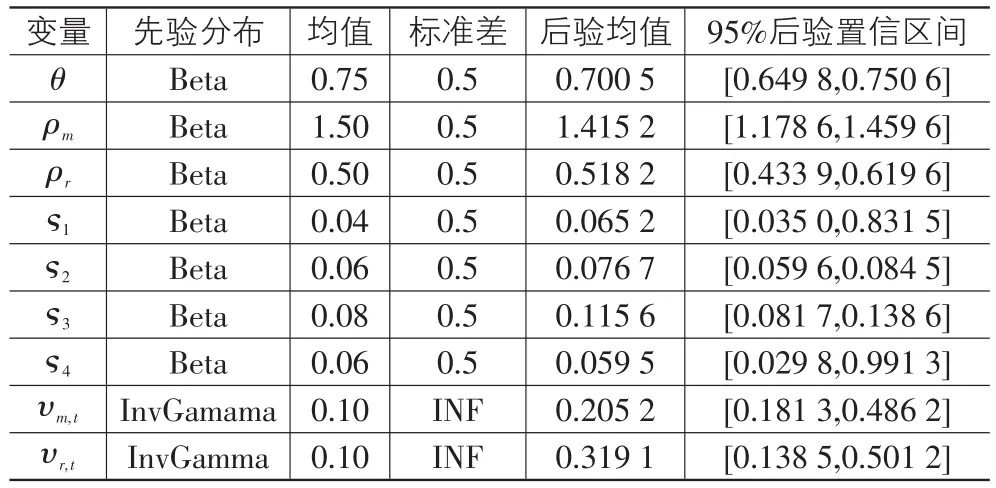

(三)贝叶斯参数估计

贝叶斯参数估计的方法是通过把待估计的参数设定成特定先验概率分布的随机变量。这样在对样本数据进行估计时,就能把预先设定变量的先验概率密度转变成变量的后验概率密度,也就是通过样本数据对我们初始假设的参数估计值进行了修正。由贝叶斯公式可知:

此时不直接估计参数的值,也不要求后验概率最大,而是允许参数服从一定概率分布。这样就需要求p(X),即已有数据的概率,当有新样本数据被观测时,其变量的后验概率也会随着进行调整。而这需要根据现有研究,对模型待估计参数的先验分布有所了解,如果想得到新值x∧的概率,可以由式(34)计算得出。

由于模型中其他待估计参数的敏感性较强,能对结果产生较大影响,所以均采用贝叶斯估计的方法进行估计。模型的待估计参数为{θ,ρm,ρr,ς1,ς2,ς3,ς4,υm,t,υr,t}

为使本文的估值更加准确,数量型货币政策工具冲击的持续性参数ρm参考马文涛(2011)的估计,设为0.6[21],价格型货币政策工具冲击的持续性参数ρr依据陈利峰(2015)的研究,设定为服从均值为0.5的Beta分布。数量型货币政策工具通货膨胀预期的权重系数ς1,数量型货币政策工具中总产出缺口的权重系数ς2,价格型货币政策工具通货膨胀预期的权重系数ς3,价格型货币政策工具中总产出缺口的权重系数ς4遵照刘喜和等人(2014)的研究分别设定0.04,0.06,0.08,0.06[22]。厂商的名义价格刚性θ设定为服从均值为0.75的Beta分布(马亚明和刘翠,2014)[23]。数量型货币政策工具冲击υm,t、价格型货币政策工具冲击υr,t的标准差的先验均值均设定为0.1,且服从InvGamma分布(见表2)。

表2 贝叶斯参数估计结果

(四)模拟结果分析

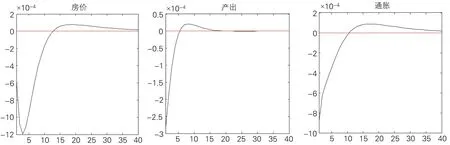

通过模拟分析,我们可以得到各宏观经济变量对本文中引入的价格型货币政策工具冲击和数量型货币政策工具冲击的脉冲响应图,这样能更加直观的了解货币政策对房地产价格、总产出、通货膨胀的影响程度。脉冲图的横坐标为季度时期,纵坐标为变量相对于期稳态值水平的偏离。

(1)货币政策宽松期下价格型货币政策工具冲击的响应。图1表示了货币政策宽松期下价格型货币政策工具冲击的响应函数。在给定中央银行基准利率下降1个百分点的冲击下,图1分别显示了房地产价格、总产出和通货膨胀三个指标的响应情况。关于房地产价格的响应情况,当房地产价格受到冲击时,房地产价格立即上升,增加了大约5.3个单位,随后慢慢下降,并在15期时下降至最小值-0.25,在第35期回归稳态值水平;关于总产出的响应情况,当总产出受到冲击时,在第1期偏离稳态值达到最高点,增加大概9个单位,之后回落,在第15期下降到最小值-0.5,随后慢慢回升在40期回后归到稳态值水平;关于通货膨胀的响应情况,当通货膨胀受到冲击时,立即在第1期向上偏离稳态值0.2个单位,随后在第2期升至最高点0.4回落,在第15期下降至最低点-0.025后逐渐回升,并在40期后回归达到稳态。通过房地产价格、总产出和通货膨胀的脉冲响应图,可以看出,宽松期下的价格型货币政策工具对于总产出的影响最大,对房地产价格的影响次之,对于通货膨胀的影响最小。这表明,扩张性的价格型货币政策工具对房地产价格有正向的刺激作用,并且借助货币政策的房地产价格传导机制,对通货膨胀和总产出水平的影响也较为明显,但价格型货币政策工具对通胀水平的刺激作用产生一定的时滞。

图1 货币政策宽松期下价格型货币政策工具冲击的响应函数

(2)货币政策宽松期下数量型货币政策工具冲击的响应。图2表示了在货币政策宽松期的情况下数量型货币政策工具冲击的响应函数。在给定中央银行货币供应量增加1个百分点的冲击下,图2分别显示了房地产价格、总产出和通货膨胀的响应情况。关于房地产价格的响应情况,当房地产价格受到冲击时,房地产价格立即上升,增加了大约4.5个单位,随后继续迅速上升,在第3期上升到最大值5.9,随之慢慢下降,在第20期降至最小值-0.25后逐渐回升,40期后回归稳态值水平;关于总产出的响应情况,当总产出受到冲击时,在第1期立即达到最高点,比稳态值增加2个单位,之后迅速回落,在第3期下降到最小值-0.9后逐渐回升,第15期时回归稳态值水平;关于通货膨胀的响应情况,当通货膨胀受到冲击时,立即偏离稳态值至最高点0.45,之后回落,在第6期下降至最低值-0.15后上升,并在第15期回归稳态值水平。通过房地产价格、总产出和通货膨胀的脉冲响应图可以看出,宽松期下的数量型货币政策工具对于房地产价格的影响最大,对总产出的影响次之,对于通货膨胀的影响最小。这表明,扩张性的数量型货币政策工具对房地产价格同样具有正向的刺激作用,并且相对于扩张性的价格型货币政策工具,通胀水平受冲击的时滞效应更短,说明货币供应量是致使通胀水平产生波动的重要原因。

(3)货币政策紧缩期下价格型货币政策工具冲击的响应。图3表示了在货币政策紧缩期下价格型货币政策工具冲击的响应函数。在给定中央银行基准利率增加1个百分点的冲击下,图3分别显示了房地产价格、总产出和通货膨胀的响应情况。关于房地产价格的情况,当房地产价格受到冲击时,房地产价格立即下降,在第1期减少了大约0.7个单位,随后继续下降,在第3期下降到最小值-1.2,之后慢慢上升,在第17期达到最大值0.1后逐渐在第40期时回归稳态值水平;关于总产出的情况,当总产出受到冲击时,在第1期偏离稳态值下降至最低点,降低大概0.28个单位,之后上升,在第8期达到最大值0.025,随之慢慢下降并在第17期恢复到稳态值水平;关于通货膨胀的响应情况,当通货膨胀受到冲击时,立即在第1期偏离稳态值,下降至最低点,减少约0.85个单位之后回升,在第15期达到最大值0.1,随后逐渐下降并在第40期以后回归到稳态值水平。通过房地产价格、总产出和通货膨胀的脉冲响应图可以看出,紧缩期下的价格型货币政策工具对于房地产价格的影响最大,对通货膨胀的影响次之,对于总产出的影响最小。这表明,紧缩性的价格型货币政策工具对房地产价格有负向的抑制作用。利率水平的下降,使得房地产市场消费水平降低,通胀水平受到抑制,短期内总产出水平也随之下降,但随后房地产消费增加,总产出水平、通胀水平回升,房价回升,最终回归均衡状态。

图2 货币政策宽松期下数量型货币政策工具冲击的响应函数

图3 货币政策紧缩期下价格型货币政策工具冲击的响应函数

(4)货币政策紧缩期下数量型货币政策工具冲击的响应。图4表示了货币政策紧缩期下的数量型货币政策工具冲击的响应函数。在给定中央银行货币供应量减少1个百分点的冲击下,图4分别显示了房地产价格、总产出和通货膨胀的响应情况。关于房地产价格的响应情况,当房地产价格受到冲击时,房地产价格立即下降,减少了大约1个单位,随后继续下降在第2期达到最小值-1.22后上升,在25期达到最大值0.05,随后趋于稳定;关于总产出的响应情况,当总产出受到冲击时,在第1期立即下降到最低点,比稳态值减少大概0.9个单位,之后回升,在第16期达到最大值,接近0.1,随后下降并在40期以后回归稳态值水平;关于通货膨胀的响应情况,当通货膨胀受到冲击时,在第1期立即偏离稳态值降至最低点,减少大概0.85个单位之后回升,在第16期升至最高点0.1,随之回落,在第40期后回归稳态值水平。通过房地产价格、总产出和通货膨胀的脉冲响应图,可以看出,宽松期下的数量型货币政策工具对于房地产价格的影响最大,对总产出的影响次之,对于通货膨胀的影响最小。这表明,紧缩期的数量型货币政策工具同样对房地产价格有负向的抑制作用。相比紧缩性的价格型货币政策工具,数量型货币政策工具的调控效果更加显著,同样印证了我国当前利率市场化尚不成熟,虽然利率管制已经基本放开,但仍以国家控制为主,以利率规则为代表的价格型货币政策传导机制仍存在一定的阻滞。

图4 货币政策紧缩期下数量型货币政策工具冲击的响应函数

通过对比房地产价格、总产出和通货膨胀对于不同货币政策时期不同性质货币政策工具的响应不难发现:对于房地产价格而言,宽松时期的货币政策影响显著,而紧缩期的货币政策影响较小;相比价格型货币政策工具,数量型货币政策工具影响更大、作用时期更长,该结果也与李成等人(2011)的研究结论相类似[24]。对于调节总产出而言,在货币政策的宽松期,价格型货币政策工具对总产出的刺激显著大于数量型货币政策工具,能有效刺激总产出增长,然而在货币政策的紧缩期,价格型货币政策工具对总产出的调控效果小于数量型货币政策工具,这表明在不同货币政策实施期,货币政策工具对于总产出的调节表现出不同的效果,人民银行应该根据具体实施期来合理制定货币政策调控方案使之发挥更大效果;对于通货膨胀而言,价格型和数量型的货币政策工具的调控效果差别并不大,货币政策紧缩期下的作用时间要略长于货币政策宽松期,因此,人民银行在调整货币政策工具以实现稳定物价最终目标时,要根据不同时期的时滞性来选择货币政策调控时间并以此得到最佳的实施效果。结合以上分析,不同的货币政策实施期下数量型和价格型的货币政策工具对房地产价格、总产出和通货膨胀的调控效果存在差异,因此人民银行如果选择运用货币政策工具来调控房地产市场,应在考虑货币政策实施期对房价调控效果的非对称性效应的同时,还应当权衡该货币政策对总产出和通货膨胀的影响,在符合经济最终目标的前提下实现房地产市场调控的有效性。

五、主要结论及政策建议

本文基于非对称效应的角度,构建了包含房地产商部门的DSGE模型,研究了在我国不同货币政策实施期房地产价格、总产出和通货膨胀等变量的对不同货币政策工具的脉冲响应。实证结果表明,货币政策对房地产价格的调控具有非对称效应:一方面,宽松期货币政策工具对房地产市场调控的效果要大于紧缩期货币政策的调控效果;另一方面,数量型货币政策工具的调控效果要优于价格型货币政策工具的调控效果。对于总产出和通货膨胀而言,货币政策宽松期下价格型货币政策工具对总产出的刺激明显大于数量型货币政策工具;而通货膨胀则表现出不同的结论,即无论在货币政策宽松期还是紧缩期,数量型与价格型货币政策工具的作用效果基本一致,只是作用时间上略有不同。由此可知,在我国尚未形成完善的利率市场化环境下,中央银行以数量机制为主导的调控体系较之以价格机制为主导的调控体系更加有效,作用效果更加明显。

为了建立完善的房地产市场价格调控体系,增强我国货币政策对房地产价格调控的有效性,结合本文实证分析结果,我们提出以下政策建议:首先,中央银行应当在权衡总产出和物价的前提下,充分利用货币政策对房地产市场价格调控的非对称性,根据房地产环境所处的货币政策实施期,采用适当的货币政策工具进行调节,如调整货币供应量和公开市场操作等,以达到抑制房价过快上涨稳定房地产市场的目的;其次,应加快推动利率市场化改革,使价格改革与结构、数量改革并进,在取消对利率直接管制的基础之上,推动央行和市场参与者行为模式的转变,疏通货币政策的传导渠道,提高货币政策传导的有效性,从而更快地促进房地产市场价格回归理性。

[1]瞿强.资产价格与货币政策[J].经济研究,2001(1):60-67.

[2]易纲,王昭.货币政策与金融资产价格[J].经济研究,2002(3):13-20.

[3]郭田勇.资产价格、货币政策与中国货币政策体系的完善[J].金融研究,2006(10):23-35.

[4]Agarwal V B,Phillips R A.Mortgage Rate Buy-Downs Im⁃plications for Housing Price Indexes[J].Social science Quarterly,1984,65(1):868-875.

[5]Kiyotaki N,Moore I.Credit Cycle[J].Journal of political Economy,1997,105:211-248.

[6]Iacoviello M.House Prices,Borrowing Constraints,and Monetary Policy in the Business Cycle[J].American Eco⁃nomic Review,2005,95(3):739-764.

[7]Bjornland H C,Jacobsen D H.The Role of House Prices in the Monetary Policy Transmission Mechanism in Small Open Economies[R].Norges Bank Working Paper,2009.

[8]Beatrice D,Simo K,Mehmet B,et al.Is the Relationship between Monetary Policy and House Prices Asymmetric Across Bull and Bear Markets in South Africa?Evidence from A Markov-switching Vector Autoregressive Model[J].Economic Modelling,2013,32(1):161-171.

[9]XIAO Q,CHEN T.The effect of monetary policy on real es⁃tate price growth in China[J].Pacific-Basin Finance Jour⁃nal,2012(1):62-77.

[10]Robstad Ørjan.House Prices,Credit and the Effect of Monetary Policy in Norway:Evidence from Structural VAR Models[R].Bank Working Paper,2014.

[11]王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究,2007(11):15-19.

[12]梁斌,李庆云.中国房地产价格波动与货币政策分析——基于贝叶斯估计的动态随机一般均衡模型[J].经济科学,2011(3):17-32.

[13]王云清,朱启贵,谈正达.中国房地产市场波动研究——基于贝叶斯估计的两部门DSGE模型[J].金融研究,2013(3):101-113.

[14]顾海峰,张元姣.货币政策与房地产价格调控:理论与中国经验[J].经济研究,2014(1):29-43.

[15]徐淑一,殷明明,陈平.央行货币政策工具调控房地产价格的可行性[J].国际金融研究,2015(2):35-44.

[16]Aoki K,Proudman J,Vlieghe G.House prices,consump⁃tion,and monetary policy:a financial accelerator approach[J].Ssrn Electronic Journal,2002,13(4):414-435.

[17]Christensen I,Corrigan P,Mendicino C,et al.Consump⁃tion,housing collateral and the Canadian business cycle[J].Canadian Journal of Economics,2016,49(1):207-236.

[18]Mendicino C,Punzi M T.House prices,capital inflows and macro-prudential policy.Journal of Banking&Fi⁃nance,2014,49(12):337-355.

[19]刘斌.我国DSGE模型的开发及在货币政策分析中的应用[J].金融研究,2008(10):1-21.

[20]冯涛,杨达,张蕾.房地产价格与货币政策调控研究——基于贝叶斯估计的动态随机一般均衡模型[J].西安交通大学学报:社会科学版,2014,34(1):15-21.

[21]马文涛.货币政策的数量型工具与价格型工具的调控绩效比较——来自动态随机一般均衡模型的证据[J].数量经济技术经济研究,2011,28(10):92-110,133.

[22]刘喜和,郝毅,田野.影子银行与正规金融双重结构下中国货币政策规则比较研究[J].金融经济学研究,2014(1):15-25.

[23]马亚明,刘翠.房地产价格波动与我国货币政策工具规则的选择——基于DSGE模型的模拟分析[J].金融理论与政策,2014(8):24-33.

[24]李成,黎克俊,马文涛.房价波动、货币政策工具的选择与宏观经济稳定[J].当代经济科学,2011(6):1-11.

A Study on the Asymmetric Effect of China’s Monetary Policy Tools Regulation on Real Estate Market—Based on the Analysis of DSGE Model

GUO Naa,LIU Zhen-linb,ZHANG Qiana

(a.School of Da Gong Credit Management;b.School of Economics,Tianjin University of Finance and Economics,Tianjin 300222,China)

As a key method to regulate the national economy,monetary policy tools play a crucial role in constructing a rational regulation system of real estate.This paper,based on the construction of the DSGE model including the departments of real estate developers,uses the data from 2005 to 2016 to discuss the different effects of quantitative and price type monetary policy tools on real estate prices respec⁃tively throughout the implementation of loose and tight monetary policy tools.The results show that the asymmetric effect exists throughout the different implementation periods when using monetary policy tools to regulate real estate prices in China,the regulation effect of mone⁃tary policy tool on the real estate market in the loose period is better than that in the tight period.Whereas the quantitative monetary policy tools are better than the price type monetary policy tools in regulating the real estate market.

monetary policy;real estate market regulation;asymmertic effect;DSGE model

F293.3;F830.3

A

1007-5097(2017)11-0094-09

10.3969/j.issn.1007-5097.2017.11.013

2017-09-12

国家社会科学基金青年项目(15CJY080)

郭 娜(1984-),女,辽宁沈阳人,副教授,经济学博士,研究方向:房地产金融;

刘镇林(1992-),男,天津蓟县人,硕士研究生,研究方向:货币银行;

章 倩(1993-),女,新疆石河子人,硕士研究生,研究方向:宏观金融。

[责任编辑:张 青]