中国创业板与主板市场之间的信息溢出研究

——基于交叉相关函数的信息溢出检验方法

2017-11-06魏宏杰杨培祥

魏宏杰,杨培祥

(上海财经大学 经济学院,上海 200433)

中国创业板与主板市场之间的信息溢出研究

——基于交叉相关函数的信息溢出检验方法

魏宏杰,杨培祥

(上海财经大学 经济学院,上海 200433)

文章基于交叉相关函数的信息溢出检验方法,以创业板指数和HS300指数作为研究对象,对2010年6月到2016年8月期间中国创业板市场和主板市场的均值、波动率、1%下跌风险、5%下跌风险等四类信息溢出效应进行了单向和双向因果的实证研究。结果发现:创业板和主板市场之间的双向Granger因果关系检验在上述四类信息溢出上都是显著的,说明两个市场的一体化程度较高;单向的Granger因果检验发现,只存在从主板市场到创业板市场的波动率信息溢出效应和5%下跌风险溢出效应,没有发现从创业板市场到主板市场的任何单向溢出效应,表明金融风险的防范重点在主板市场,创业板市场处于被动吸收信息的地位。结论对相关交易政策的制定具有参考意义。

创业板市场;主板市场;信息溢出;Granger因果检验;交叉相关函数

党的十八届三中全会作出了“健全多层次资本市场体系,推进股票发行注册制改革,多渠道推动股权融资”的决定,这表明建立健全稳健的资本市场是我国未来金融改革和发展的重要方向。然而,2015年6月份的股灾(创业板指数和沪深300(HS300)指数分别从2015年6月的最高5 380.43点和4 037.96点暴跌至2016年6月的最低点3 033.97点和2 031.67点,暴跌幅度分别高达43.61%和49.69%)凸显了资本市场的高风险性,而且市场之间的高度关联性又使得风险迅速蔓延,进一步加剧了资本市场的波动。由于创业板市场和主板市场在资本市场特别是在股权融资方面占有举足轻重的地位,分别代表着高成长性的新兴行业和关系国计民生的传统行业,两者的风险波动理应具有不同特征。那么,两个市场的波动到底是相互影响,还是互不干扰?探究两者之间的信息溢出,对于深刻洞察和认识两个市场之间的信息传递以及为有效防范金融风险提供适用的应对策略十分必要。

一、信息溢出的理论分析及文献回顾

根据一般的金融学常识,完全分割的两个市场理应处于独立的运行态势,很难通过一个市场的波动去推测另一个市场的波动。但是,现实中几乎不存在完全分割的两个市场,当一个市场的波动“传染”到另一个市场,会驱使市场出现协同运动趋势,这种现象可称为“信息溢出效应”。在文献中,通常研究均值溢出和波动率(或方差)溢出两种信息溢出模式,因为它们体现了市场参与者的两类不同行为。均值溢出指的是市场参与者对已经公开的确定性市场信息的可预期反应,这类信息溢出不是研究关注的重点,但是能够加深人们对市场的理解。波动率溢出是指市场参与者对非公开的市场信息的随机反应,具有不可预期的特点,从而加大了市场的波动性,因而,这种溢出效应通常是研究的重点。在实证中,多数文献采用基于回归的计量方法,例如VAR方法、基于回归的线性Granger因果检验方法等。这类方法具有许多局限性,如只能考虑有限阶滞后影响及线性影响,仅能考察均值和波动率层面的信息溢出。实际上,金融市场的运行极其复杂,需要考虑非线性关系、不确定滞后阶数的影响,特别需要揭示市场在大幅震荡时的风险传递关系,这对风险管理有着重要的指导意义。为此,Cheung和Ng(1996)[1]、Hong(2001)[2]和 Hong等(2009)[3]新发展了基于交叉相关函数(Cross Correlation Function,以下简称CCF)的信息溢出检验体系,能够弥补传统方法的不足,检验结果更为可靠。这套新发展的信息溢出检验方法本质上是基于CCF的Granger因果检验。Hong等(2009)引入了风险(VaR,Value at Risk)—Granger因果检验方法,它能够很好地刻画不同市场间极端风险(极端上涨和下跌风险)溢出[3]。就资产管理来说,加强极端风险溢出效应的监控,建立及时有效的“防火墙”,有助于避免极端风险带来的极大损失,提高资金的利用效率。

有关学者主要从基本面因素和非基本面因素两个方面研究“信息溢出”现象。在证券市场上,宏观经济冲击、货币政策的松紧度等基本面因素影响着所有市场的变动,导致它们出现类似的波动特征。例如Soydemir(2000)研究了发达国家和新兴国家证券市场的信息溢出效应,发现基本面因素的变动导致了市场共同变化[4]。非基本面因素的研究者认为即使共同基本面因素没有变化,市场也可能会出现协同运动。例如Barberis和Shleifer(2003)从投资风格的角度理解市场信息溢出现象,指出如果投资者认为不同资产形成了同一种风格,资金在风格层次上的转换会驱使市场共同变化,这意味着即使一个市场的基本面因素没有出现变化,也会与其他市场共同变动[5]。此外,还有学者研究羊群效应、自我维持(Self-sustaining)效应等非基本面因素的影响。

当前,学术界运用不同方法对创业板与主板之间的信息溢出进行了研究。曾志坚等(2012)运用小波多分辨分析及VAR-DCC-GARCH模型进行了研究。结果表明:创业板与主板在长期中存在双向的均值和波动率溢出,短期中不存在任何溢出效应;两者间的均值溢出效应随着交易周期的增长是从无到单向(主板到创业板),再到双向,而波动率溢出效应的出现则没有规律性[6]。张金林和贺根庆(2012)利用DCC-MGARCH-VAR模型进行研究后得出:创业板与主板市场存在着较频繁的时变相关性,并且创业板比主板市场波动更加强烈[7]。郭乃幸等(2013)从收益性和流动性两方面、创业板开板后初期和成熟期两个阶段出发,研究发现:在初期阶段,主板对创业板有显著的收益率溢出,而创业板对主板有显著的流动性溢出;在成熟期阶段,二者之间不存在显著的收益率溢出,但存在显著的双向流动性溢出[8]。王泰伦等(2014)基于时变COPULA-GARCH模型的实证结果表明,创业板与主板之间存在时变的正相依关系,尤其是主板中信息技术板块存在着更强更稳定的正相依关系[9]。任继勤等(2015)利用VARGARCH方法得出创业板风险大于主板风险的结论[10]。方意(2015)使用结构突变点和动态非线性Granger因果方法,验证了创业板与主板之间非线性关系存在“区制转换”效应,即创业板与主板在非危机期间运行相对独立,二者存在市场分割性,但是在危机期间存在危机传染性[11]。

实际上,自创业板推出以来,创业板与主板之间信息溢出效应就引起相关学者的极大兴趣[12-21]。从上述的研究中可以看到,研究者受到所用模型的限制,仅考察了均值和波动率层面的信息溢出,但是最近一次的“股灾”提示极端风险的信息溢出同样不可忽视,这有利于加深对现实中发生的极端风险溢出的认知。因此,本文引入 Hong(2001)[2]和 Hong等(2009)[3]新发展的基于CCF的信息溢出检验方法对不同层面的信息溢出进行检验,它是对传统Granger因果检验方法的改进和发展,尤为重要的是它可以对极端风险的信息溢出效应进行检验。故此,本文利用该方法对创业板与主板市场之间的均值、波动率、1%和5%下跌风险等多个层面信息溢出进行深入探索。

二、基于交叉相关函数的信息溢出方法建模

随着通信科技的发展,信息传递速度越来越快,使得各地市场之间的互动关联也越来越密切,信息溢出效应反映了信息在不同区域市场间的传导和扩散。从信息能否预期的角度来看,均值溢出反映了能够预期到的信息在市场间的溢出效应,而波动率溢出效应反映的是未预期到的信息在市场间的扩散效应,这两种溢出效应在研究中比较常见。此外,极端风险的信息溢出效应对于风险管理也是至关重要的。在本文的研究中,给出1%和5%两个水平下的极端下跌风险信息溢出效应,主要考虑到我国证券市场做空机制不健全,上涨对绝大多数市场参与者来说是盈利,而不能视为风险。

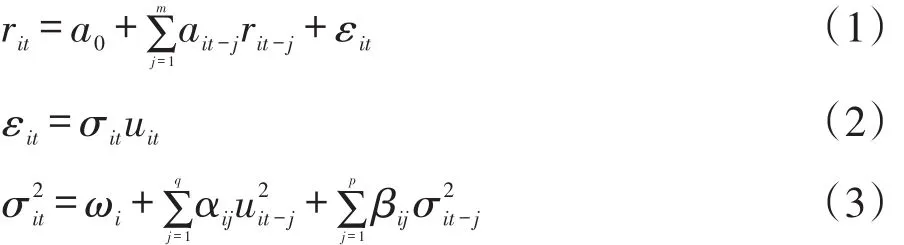

下面给出基于CCF的信息溢出检验的实施过程。该方法基本思路是对于来自均值、波动率和极端风险等层面的信息冲击进行Granger因果检验,以识别不同层面信息的互动关系。因此,其执行可以分为信息提取与因果检验两个阶段:第一个阶段是去除收益率序列自身具有的自相关及条件异方差等相关特征,得到白噪声残差序列和风险指数函数序列,这些序列代表着信息的冲击。对均值和波动率的信息溢出检验,可通过适当的条件均值和条件波动率建模(如AR-GARCH模型)得到白噪声残差序列uit和vit;对于极端风险信息溢出检验而言,则需先构造基于VaR(在险价值)的风险指标函数序列Zlt。这样对于信息溢出的检验就等价于对残差序列或风险指标函数之间的交叉相关函数检验。第二阶段是信息溢出检验,以交叉相关函数构造检验统计量,通过统计量的值来判断原假设是否成立,这里的原假设是两者间不存在Granger因果关系,即不存在信息溢出行为。下文给出具体的实施过程。

首先,给出市场间均值和波动率的信息溢出检验。

对收益率建模一般采用AR(m)-GARCH(p,q)模型,形式如下:

其中εit为第i个市场在t时刻的随机误差项,uit可服从标准正态分布、学生氏-t分布或广义误差(GED)分布。

在本文的实证研究中发现,所研究序列具有较强的波动持续性,为此,可以在参数加上限制条件,即为IGARCH(p,q)模型。实际中应用了IGARCH(1,1)模型。

可通过BHHH估计方法估计模型参数,并得到残差与条件方差的估计值(3it,ait),从而得到两列标准化的残差序列(Centered Squared Standardized Re⁃siduals)的估计值 uit,vit,即

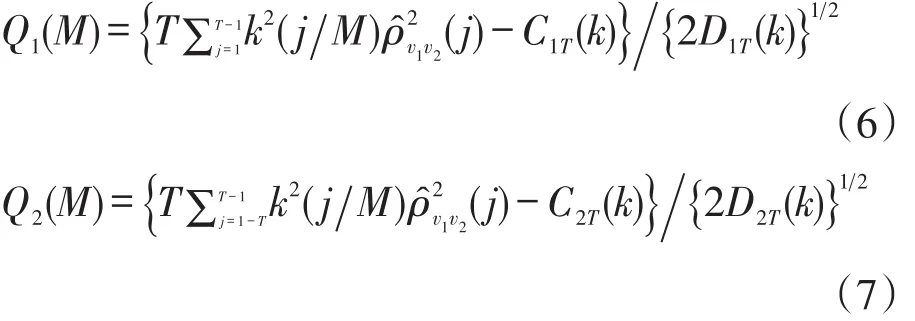

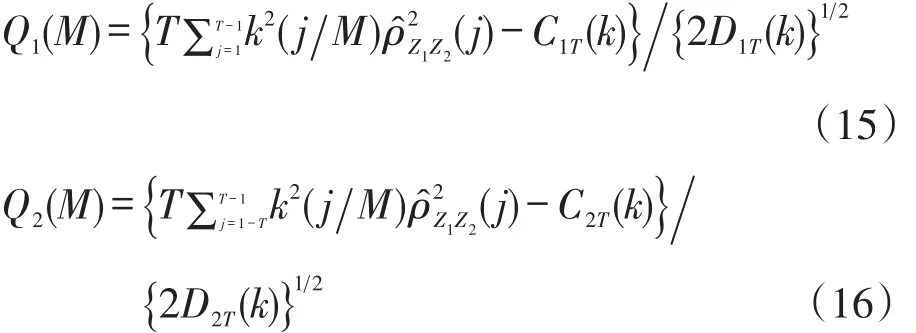

均值信息溢出检验统计量由u1t和u2t的估计值求交叉样本函数来构造;波动率的信息溢出效应检验统计量则由v1t和v2t的估计值求交叉相关函数来构造。下面以波动率的信息溢出检验统计量为例,构造如下的单向信息溢出检验统计量Q1和双向信息溢出(即瞬时信息溢出)检验统计量Q2:

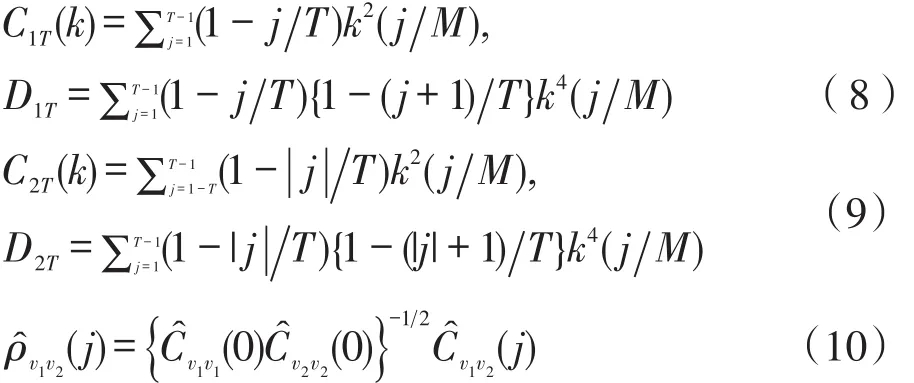

其中 k( )为核函数,Hong(2001)[2]研究了选择的6种不同类型的核函数,发现Daniel核函数的检验功效是最好的,即 k(x)=sin(πx)/(πx),M 为平滑参数;C(· )和 D(·)可视为标准化因子,且

其中,(10)式为v1t和v2t的样本交叉相关函数,且

其次,给出极端风险的信息溢出检验统计量,即风险-Granger因果检验统计量。

该统计量的构造关键在于选择适当的风险指标函数序列Zlt,即Varit。给定风险指标函数:

其中l(·)为示性函数。原假设H0即可表述为:

这样,r1t和r2t之间的风险-Granger因果关系可转化为Z1t和Z2t之间的均值-Granger因果关系。设

是市场1在水平α下的Var值,其中θi是未知模型参数。目前,Var的计算方法很多,从建模思想上可分为直接法和间接法两大类,多数情况下,采用的是间接法,如借助GARCH模型,然而在实际应用中发现,收益率分布的假设会造成Var估值的差异,且在“黑天鹅”事件发生时,这些模型的稳定性较差,对Var估值影响很大。Engle和Manganelli(2004)从分位数的角度出发,在GARCH模型的基础上提出了条件自回归Var模型(CAViaR模型),避开了收益率分布的假设,这一方法可称为计算VaR的直接方法[22]。本文采用CAViaR模型方法。

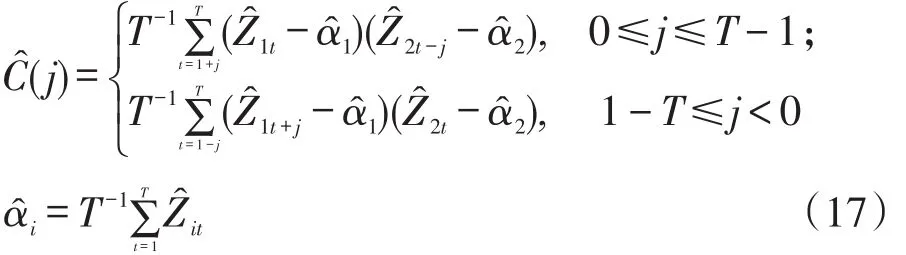

风险-Granger因果关系检验统计量的构造,同样分为单向信息溢出检验统计量和双向信息溢出检验统计量,在不至于混淆的情况下,仍采用上述符号表示。其中,ρ̂Z1Z2=Ĉ(j)/Ŝ1Ŝ2,j=0,±1,…,±(T-1),是Z1t和Z2t的样本互相关函数;Ĉ(j)是Z1t和Z2t的样本互协方差函数。

三、样本数据及其基本特征

(一)样本数据

本文以创业板市场和主板市场的代表性指数——创业板指数(CYBZ)和HS300指数为研究对象,并且进一步分别以RCYBZ和RHS300表示创业板和主板的对数收益率。计算公式如下:

其中Rt为股票指数在第t日的对数收益率,Pt为第t日的股票指数。

样本起点为2010年6月1日,这是深圳证券交易所首次编制和发布创业板指数的日期,因此,本文总共选取自2010年6月1日至2016年8月31日共计1 521个样本数据。

(二)样本数据特征

首先,表1给出了RCYBZ与RHS300的描述统计量:样本均值、标准差、偏度和峰度。从中可以看出:创业板市场比主板市场有着更高的平均日收益率,这与创业板市场集中了众多的受到广大投资者青睐的高成长性中小企业相符合。但是,RCYBZ的标准差大于RHS300,表明创业板的高收益也伴随着高风险,这从另一面也说明主板市场有更稳健的收益率。同时,从偏度来看,RCYBZ与RHS300均小于0,说明两个市场存在一定程度的左偏;从峰度来看,RCYBZ与RHS300均大于3,说明两个市场存在尖峰厚尾的特征,这与传统研究中的结果基本吻合,即大多金融时间序列具有非正态性。

表1 RCYBZ和RHS300的描述统计

(三)平稳性检验

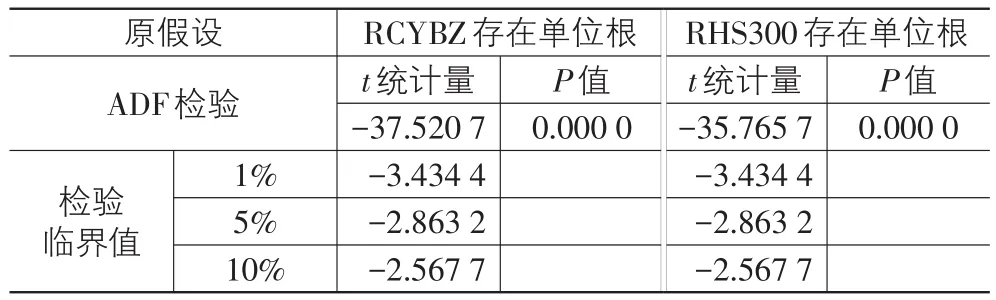

本文利用ADF检验方法对RCYBZ与RHS300的平稳性进行检验,见表2所列。结果显示RCYBZ与RHS300的ADF检验统计量中的t值都小于各自1%、5%、10%下的临界值,故此拒绝存在单位根的原假设,即认为二者都是平稳序列,所以可以在下文中直接进行相关建模。

表2 ADF平稳性检验

四、实证分析

(一)收益率模型

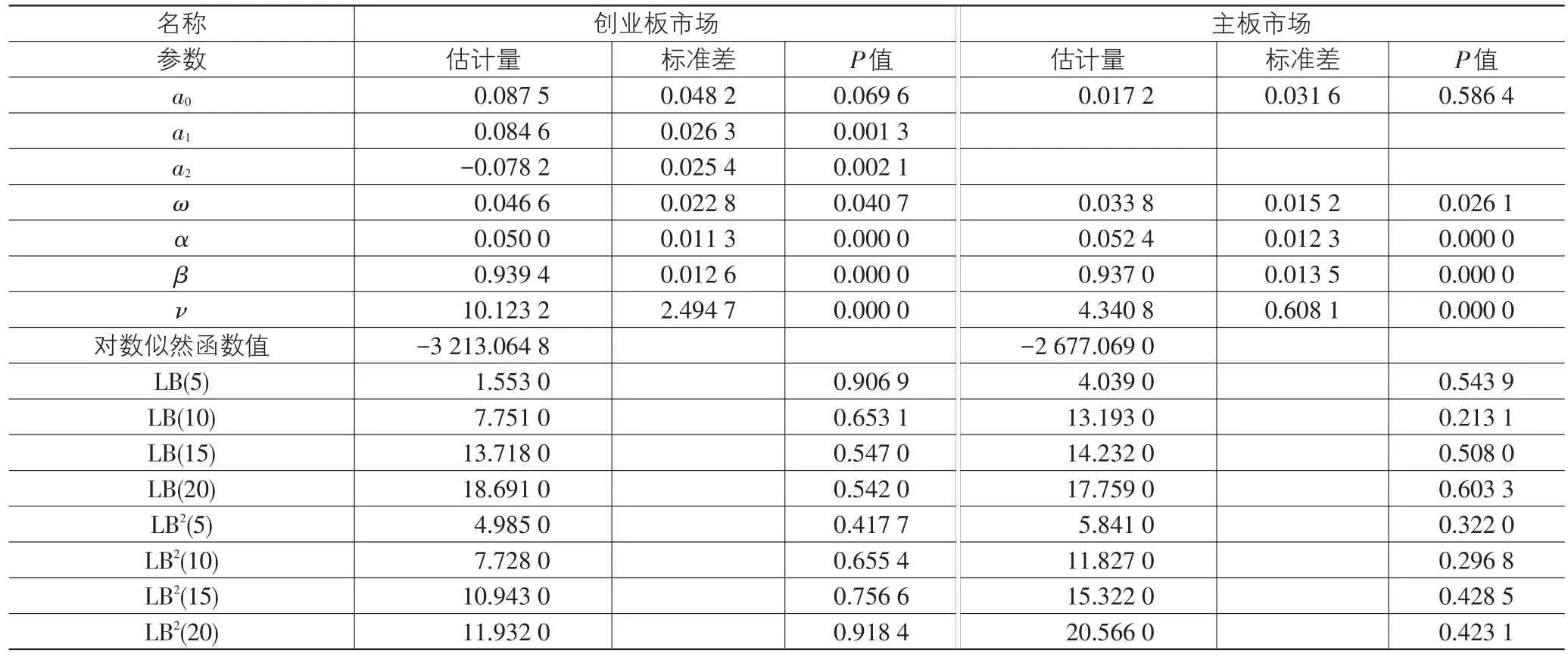

为刻画波动集聚现象和rt可能存在的序列自相关性,按照由一般到特殊的原则,经选择,本文采用AR(m)-IGARCH(1,1)模型对创业板和主板市场进行收益率建模。表3给出了模型充分性的诊断统计量,基于标准化残差和平方标准化残差自相关性的Ljung-Box检验统计量的p值均大于0.05,这说明选定的模型都是适合的。

表3 创业板市场与主板市场日收益率模型参数估计及检验量

(二)基于交叉相关函数的信息溢出检验结果

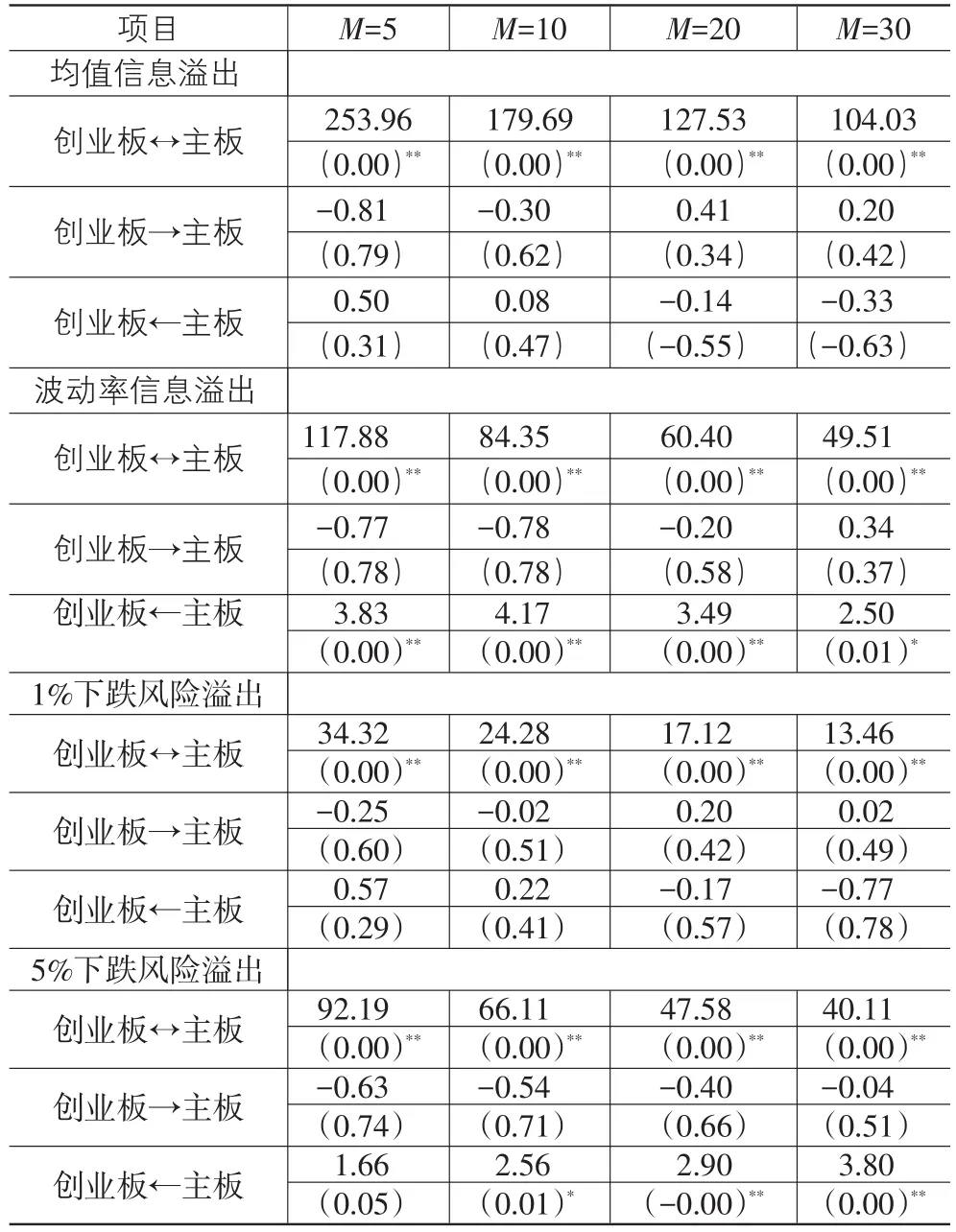

考虑到创业板市场与主板市场的交易时间都一样,所以在检验Granger因果关系时,还要考虑瞬时Granger因果关系,即Q2(M)检验统计量。从检验结果的稳健性考虑,M可以取多个值,即对交叉相关系数在汇总时,赋予不同的权重,在Hong等(2009)[3]的文献中,M=10和30。这里考虑更精细化的处理,分别取为5、10、20和30。

表4报告了均值、波动率以及1%和5%水平下极端风险等信息溢出效应的Granger因果检验统计量及其p值。检验结果表明,对均值和波动率的信息溢出来说,创业板市场与主板市场的瞬时Granger因果关系检验达到极显著水平,这说明两个市场之间存在着强烈的均值溢出效应和波动率溢出效应。为了进一步确定溢出效应的方向,同时给出了单向Granger因果关系的检验统计量。表4中显示两个市场之间均值信息溢出的单向Granger因果关系检验并不显著,统计上意味着任何一个市场的均值波动都不能用于预测另一个市场的均值波动,两个市场对可预期信息的响应是同步的;从经济意义上看,两个市场所代表的行业对中央政府机构公布的经济运行数据以及其他国内外重要事件等确定性信息具有同步的敏感性,不存在行业间的差异。表4显示从主板市场到创业板市场的单向Granger因果关系检验结果达到极显著水平,而反之则不显著,这表明只存在从主板市场到创业板市场的波动率溢出效应,也就是说主板市场的日收益率波动变化,可以用来预测创业板的日收益率波动变化,反之则不成立,即证实了未预期到的信息是由主板市场向创业板市场扩散溢出的。由此可知,代表传统行业的主板市场对非公开的市场信息反应更加迅速,市场效率更高,在这个市场中处于主导地位。

表4 主板市场和创业板市场的信息溢出检验结果

对极端下跌风险信息溢出而言,在不同的风险水平下,创业板市场与主板市场间的风险溢出表现形式是不同的。首先,在1%和5%的水平下,创业板市场与主板市场的瞬时Granger因果关系检验达到极显著,这说明两个市场具有很强的同步性。单向Granger因果关系的检验结果进一步显示,在1%下跌风险水平下,两个市场之间的Granger因果关系检验——无论是从创业板市场到主板市场,还是从主板市场到创业板市场——都不显著,这表明在该水平下,它们之间的极端风险溢出只具有瞬时同步性,即两个市场对1%极端下跌风险信息的响应是保持高度同步性的。在5%水平下,从创业板到主板市场的单向Granger因果关系检验不显著,而从主板市场到创业板市场的检验结果显著,这说明只存在从主板市场到创业板市场的单向风险溢出效应,主板市场5%下跌风险的历史信息可以用来预测创业板市场同样风险的发生状况,这充分证明当主板市场发生5%下跌风险时,创业板市场参与者并未立即接纳这一“利空信息”,而是有所延迟,表明创业板市场的参与者在主板市场瞬间发生5%下跌风险时保持观望,随后才会转为悲观预期,引致创业板下跌。

基于以上分析,总结创业板市场和主板市场之间各种风险信息溢出效应如下:

首先,无论是均值和波动率的信息溢出,还是1%和5%下跌风险溢出,在双向信息溢出层面,创业板市场和主板市场的瞬时Granger因果关系检验都是显著的,充分表明两个市场的一体化程度比较高,不存在信息绝对分割或长期延滞的情况。

其次,在单向信息溢出层面,存在着从主板市场到创业板市场的波动率和5%下跌风险的信息溢出效应,但是,不存在任何的从创业板市场到主板市场的单向信息溢出效应。这说明主板市场在我国证券市场方面占据主导地位,它的波动主导着整个证券市场的波动,而创业板处于从属地位。

最后,特别说明的是极端风险信息溢出效应,在1%的下跌风险水平下,创业板与主板的极端风险波动是同步的,表明两个市场的投资者对于带来极大损失的1%下跌风险具有同样的规避态度。但在5%下跌风险下,存在从主板市场到创业板市场的风险溢出。这表明主板市场的投资者对信息更为敏感,比创业板市场的投资者具有更强的信息吸收能力,从而导致极端下跌风险由主板向创业板溢出。这再次说明主板市场的投资者具有信息优势。此外,该现象也可能反映了创业板市场的投资者具有比主板市场更高的风险偏好,与创业板市场的高成长、高收益、高回报等是完全相符合,体现了“高风险高收益”这一市场原则。

五、研究结论及政策含义

本文基于CCF的信息溢出检验方法研究了创业板指数和HS300指数的均值、波动率、1%下跌风险、5%下跌风险等四类信息溢出效应。研究发现,在双向信息溢出上,创业板市场和主板市场的瞬时Grang⁃er因果关系检验在以上四类信息溢出层面都是显著的,充分表明两个市场的一体化程度较高。在单向信息溢出上,只存在两类信息溢出,即从主板市场到创业板市场的波动率溢出效应和5%下跌风险溢出,并没有发现从创业板市场到主板市场的单向溢出效应。同时,本文还发现,对出现概率更低的1%下跌风险,创业板市场与主板市场是同步的,表明两市在该风险水平下,信息吸收及时且充分;而对于出现概率略大的5%下跌风险,创业板会出现延迟的反应,这可能与创业板市场的投资者具有较高的风险偏好和一定的风险承受能力有关。综上所述,可以认为主板市场占据主导地位,而创业板处于从属地位。

本文的研究结论具有一定的政策含义:第一,从均值信息溢出的角度来说,两市受到同样的宏观基本面因素影响呈现协调性,因而证券市场监管者应重点监督两市走势背离的现象,防范资金恶意操纵股指(主要是创业板指数)的行为。第二,从波动率信息溢出的检验结果来看,在推行对主板市场的监管政策(提高印花税、限制交易规模、提高入市门槛等)时,应考虑因监管政策带来的风险波动溢出效应,因此,要综合考虑监管政策对两个市场的风险影响。第三,从极端下跌风险溢出的检验结果来看,需要特别关注5%下跌风险由主板向创业板的溢出效应,因此,在当前的市场中对极端下跌风险的管理,还是应从主板市场开始,而不是从本来就具有较大风险的创业板市场入手。

[1]Cheung Y W,Ng L K.A Causality-in-variance Test and Its Application to Financial Market Prices[J].Journal of Econometrics,1996,72(1/2):33-48.

[2]Hong Y M.A Test for Volatility Spillover with Applica⁃tions to Exchange Rates[J].Journal of Econometrics,2001,103(1/2):183-224.

[3]Hong Y M,Liu Y H,Wang S Y.Granger Causality in Risk and Detection of Risk Transmission Between Financial Markets[J].Journal of Econometrics,2009,150(2):271-287.

[4]Soydemir G. International Transmission Mechanism of Stock Market Movements:Evidence from Emerging Equity Market[J].Journal of Forecasting,2000,19(3):149-176.

[5]Barberos N,Shleifer A.Style Investing[J].Journal of Fi⁃nancial Economics,2003,68(2):161-199.

[6]曾志坚,钟紫璇,曾艳.中国创业板和主板市场间溢出效应研究——基于小波多分辨分析[J].财经理论与实践,2012(6):43-47.

[7]张金林,贺根庆.中国创业板和主板市场时变联动与波动溢出——基于DCC-MGARCH-VAR模型的实证分析[J].中南财经政法大学学报,2012(2):100-106.

[8]郭乃幸,杨朝军,吴海燕,等.中国股市主板与创业板市场溢出效应研究[J].上海管理科学,2013(1):76-80.

[9]王泰伦,毕秀春,张曙光.中国创业板与主板市场的相依关系——基于时变copula-GARCH模型的实证分析[J].中国科学技术大学学报,2014,32(9):776-785.

[10]任继勤,单晓彤,梁策.中国主板与创业板市场风险比较分析——基于GARCH-VAR方法[J].财贸研究,2015(3):128-132.

[11]方意.主板与中小板、创业板市场之间的非线性研究:“市场分割”抑或“危机传染”?[J].经济学(季刊),2015(1):373-402.

[12]岳正坤.论我国创业板市场对主板市场的影响[J].中南财经大学学报,2001(3):80-83.

[13]王旻,杨朝军,廖士光.创业板市场对主板市场的冲击效应研究——香港股市与深圳中小企业板的经验证据与启示[J].财经研究,2009(5):63-73.

[14]余应敏.“创业板”抑或“主板”:科技型中小企业如何选择上市融资的主战场[J].中央财经大学学报,2011(11):91-96.

[15]薛襄稷,严玉华.中小板、创业板与主板市场关联性分析[J].东北财经大学学报,2012(3):66-70.

[16]谢华.基于因子分析方法的创业板与主板企业现金股利政策研究——来自深交所的实证研究[J].河北科技大学学报:社会科学版,2013(3):10-17.

[17]高扬,曹颖.我国主板、中小板、创业板的信息效率之比较——基于Kalman滤波的实证研究[J].北京工商大学学报:社会科学版,2013(5):113-117.

[18]谢家泉,许均平.我国创业板市场和主板市场之间风险溢出效应的实证分析[J].南方金融,2013(8):69-73.

[19]廖士光,朱伟骅,徐辉.创业板市场与主板市场关系研究——来自沪深证券市场的经验证据[J].财经研究,2014(6):27-37.

[20]乔云霞,程栋梁.中国创业板和主板市场之间的相关结构分析——基于Copula函数的实证研究[J].北京工商大学学报:社会科学版,2014(6):73-83.

[21]邹海荣,陈标金,冯健乔.我国创业板与主板市场价格波动关系的实证分析[J].江西社会科学,2014(7):69-73.

[22]Engle R F,Manganelli S.Caviar:Conditional Autoregres⁃sive Value at Risk by Regression Quantiles[J].Journal of Business&Economic Statistics,2004,22(4):367-381.

A Study on Information Spillover between GEM Market and Main Board Market in China―Based on Information Spillover Test by Cross-correlation Function

WEI Hong-jie,YANG Pei-xiang

(School of Economics,Shanghai University of Finance and Economics,Shanghai 200433,China)

This paper is based on the information spillover test by cross-correlation function and takes Chinese GEM index and HS300 in⁃dex as the research object to make an empirical study of one-way and two-way on four information spillover effects between GEM market and main board market in China from June 2010 to August 2016,including average,volatility,1%decline risk and 5%decline risk.The empirical results show that:The two-way Granger causality test between GEM market and main board market is significant in the upper four information spillover,which indicates that the integration of the two markets is higher;The one-way Granger causality test finds that there only exists one-way volatility and 5%decline risk information spillover effect from main board market to GEM market,any one-way information spillover effect from GEM market to main board market does not exist,which shows that the focus of guarding against financial risk is main board market,and GEM market absorbs information in a passive position,which is a reference to making relevant trade policies.

GEM market;main board market;information spillover;Granger causality test;cross-correlation function

F830.91;F275

A

1007-5097(2017)11-0159-07

10.3969/j.issn.1007-5097.2017.11.021

2017-06-15

上海财经大学研究生创新基金资助项目(CXJJ-2015-370;CXJJ-2015-371;CXJJ-2015-373;CXJJ-2015-378)

魏宏杰(1980-),男,河北邢台人,助理研究员,博士,研究方向:计量经济学;

杨培祥(1985-),男,山东济宁人,博士研究生,研究方向:互联网金融。

[责任编辑:欧世平]