嵌入CSR行为的企业价值评估模型研究

2017-11-06王正艳徐光华

王正艳,徐光华

(1.盐城工学院 经济学院,江苏 盐城 224056;2.南京理工大学 经管学院,江苏 南京 210094)

嵌入CSR行为的企业价值评估模型研究

王正艳1,2,徐光华2

(1.盐城工学院 经济学院,江苏 盐城 224056;2.南京理工大学 经管学院,江苏 南京 210094)

文章首先基于社会责任的新视角,将企业的社会责任行为嵌入到企业的价值评估中去,创建了排序意义下的企业价值评估模型;在此基础上接着进一步量化了企业的社会责任定性概念,建立了企业价值综合评价指标体系并且运用层次分析法进行权重计算;文章的最后选择了上海证券市场采掘业上市公司作为研究样本,验证了模型的适用性和准确性。

社会责任;企业价值增长;评估模型

当今社会背景下,无论是社会还是企业本身都越来越重视社会责任的履行,因此在企业价值评估中考虑社会责任投入因素是一种必然趋势[1-2]。所谓的企业价值评估应该是指将企业作为一个整体,从经济、社会、环境等角度所体现的企业未来的一种获利能力及可持续发展能力。

一、企业社会责任

企业社会责任(corporate social responsibility)对于大多数中国企业来说已不再是个新概念,20世纪80年代初,全球掀起了社会责任运动的浪潮,中国的一些大企业顺应潮流,积极主动地承担起了企业社会责任。但是这样的企业毕竟是少数,大多数中国企业还是会担心履行社会责任会影响企业的财务绩效。因此围绕企业的社会责任是否会影响企业的财务绩效,学者们展开了大量的实证研究[3-6],但是最终从理论上并没有形成统一的观点,一部分研究结果表明两者正相关[7-8],一部分表明负相关或者不相关。但综合而言,认为两者正相关的结论要占多数,也就是说从理论上分析,企业履行社会责任大多数时候还是能够促进企业的财务绩效增长的[9-12]。同时社会的发展事实和趋势都证明企业的社会责任行为已经成为企业存在和发展的基本要求,正如企业的盈利性一样。在此背景下,研究设计嵌入社会责任行为的企业价值综合评估指标显得意义重大。

二、社会责任行为下企业价值评估模型的构建

现有的企业价值评估方法主要有折现现金流法、账面价值法、相对估价法以及期权估价方法等。这些评估方法又都各有优点和缺点,比如折现现金流法理论上严谨但应用难度却较大;账面价值法应用容易但却很难对企业的整体价值进行反映;相对估价法应用较容易但存在无用的可能;期权估价法理论上符合现实却较难运用。这些企业价值评估方法各有利弊,往往都是侧重于企业的某一方面进行评估,都缺乏对企业可持续增长的潜力和企业价值增值的揭示,这些方法发展的过程也表明价值评估始终是带有一定的主观性的。同时也注意到企业价值评估在资本市场上有其特殊的表现,一方面对于资本市场上的投资者而言,往往关注的只是具体行业上市公司的排名情况,而这个排名从企业价值角度出发考虑无疑是有说服力的。另一方面对于管理者而言,“迎合”投资者的关注点提升企业价值也是明智之举,两者是统一的。因此本文的企业价值评估不再是MM理论基础上发展起来的普通意义上的价值理论,而是一种基于排序概念上的价值评估模型。

合理的企业价值评估模式不仅需要能够让管理者发现企业价值增长的潜力,也要让投资者能够从可持续增长的角度出发对企业价值进行评估从而做出投资决策[13-16]。这样的评估模式应该是定量分析和定性分析的相结合,经济社会环境利益综合平衡的一个过程。这里从无论是投资者还是管理者目前都很关注的可持续发展角度出发,嵌入考虑企业的社会责任行为将企业价值评估分为三个方面的评估:企业的经济绩效评估、企业的环境绩效评估和企业的社会绩效评估,最后形成如下的评估模型:

其中,S表示企业价值评估的总分值;S1表示经济绩效评估分值;S2表示环境绩效评估分值;S3表示社会绩效评估分值;wij是Si下第j个指标的权重;Lij是Si下第j个指标的披露得分,是个0-1变量。

下面运用层次分析法来获得S1、S2、S3的值,嵌入企业社会责任行为企业价值评估模型既可以对可持续增长型企业的价值进行评估,也可以应用于一般企业的价值评估。

三、企业价值评估模型指标体系分析

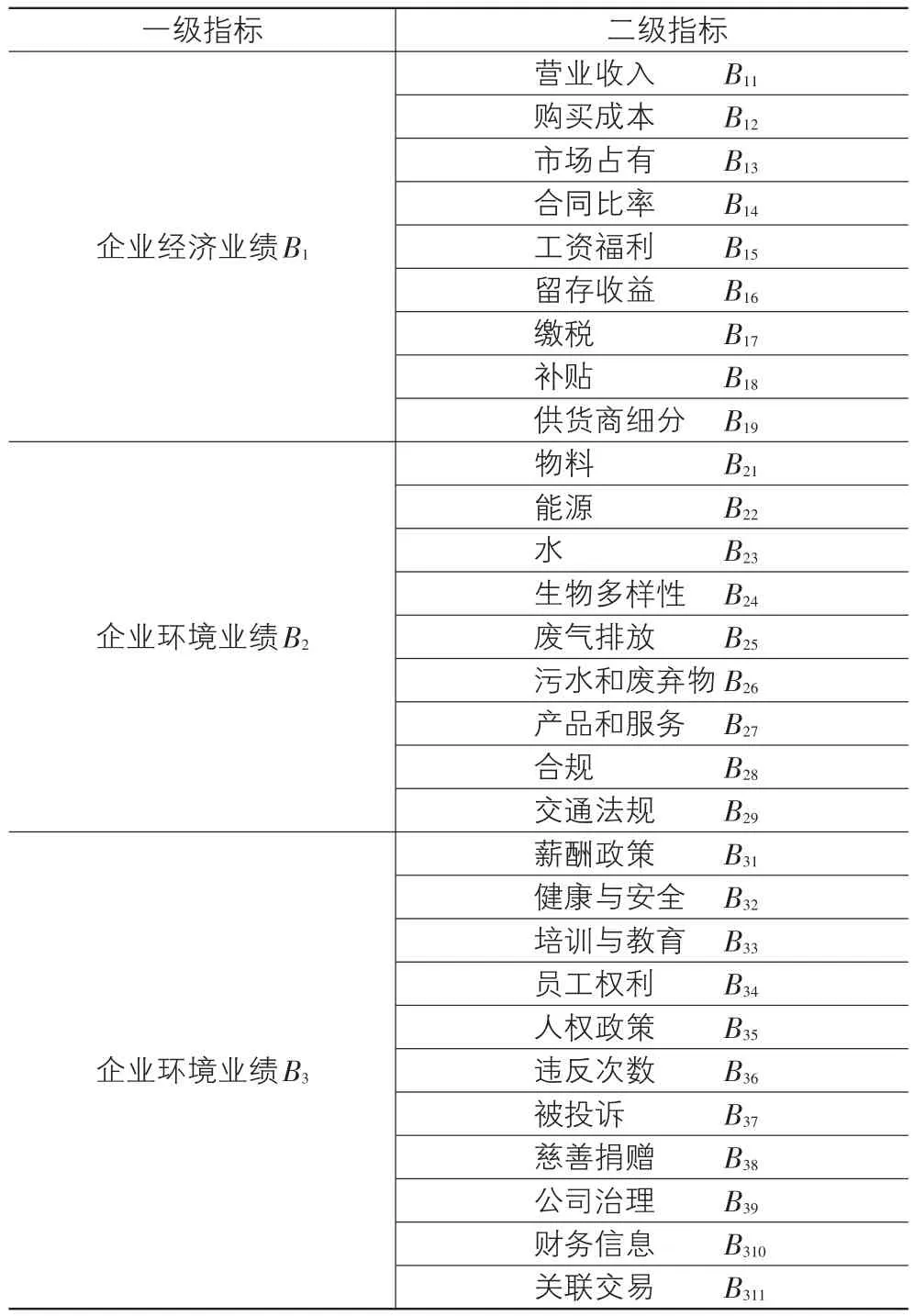

本文主要基于2013年的GRI4体系中的社会责任标准,并参考了我国上市公司每年的年报准则以及部分公司发布的社会责任报告和可持续发展报告构建了嵌入社会责任行为下的企业价值评估指标体系。GRI4体系中主要包括了经济业绩、环境业绩和社会业绩这三个方面的指标。通过比较不难发现我国上市公司公布的年报准则及社会责任报告或可持续发展报告和GRI4体系存在着许多相似之处,比如GRI4中的经济业绩指标在我国的年报中基本都能找到对应的条款,GRI4中的环境业绩指标和社会业绩指标在我国的社会责任报告和可持续发展报告中找到部分对应的条款。但由于GRI4制定的出发点是为世界各国的可持续发展服务的,具有国际普适性,对我国具有借鉴作用。综上所述,本文构建了见表1所列的嵌入社会责任行为的企业价值评估体系,建立了一级指标企业经济业绩B1,企业环境业绩B2以及企业环境业绩B3。

企业经济业绩B1指标下选取了营业收入、购买成本、市场占有、合同比率、工资福利、留存收益、缴税、补贴、供货商细分9个二级指标,这些指标在企业每年定期公布的会计年报上都有涉及。

企业环境业绩B2指标下选取了物料、能源、水、生物多样性、废气排放、污水和废弃物、产品和服务、合规以及交通法规9个二级指标,这些指标在企业的环境责任报告或者可持续发展报告中可能会有所涉及。

企业环境业绩B3指标下选取了薪酬政策、健康与安全、培训与教育、员工权利、人权政策、违反次数、被投诉、慈善捐赠、公司治理、财务信息、关联交易11个二级指标,这些指标在企业的社会责任报告中会有所提及。

表1 企业价值评估指标体系

四、各指标权重的求解

(一)企业价值评估指标权重的确定

1.层次分析法

层次分析法是现行评价方法中运用的比较普遍的一种方法,主要用于解决一些难以定量化指标的问题。层次分析法的基本思想是将一个复杂的系统对象各要素层次化,形成一个有序的、阶梯层次的结构模型;逐层比较其间的相关因素,建立判断矩阵,得出各指标的相对权重,并逐层检验比较结果是否合理;计算各层各指标的组合权重,从而确定了各指标的相对权重。层析分析法目前已是一个比较成熟的方法,具体运用步骤不再详述。很多学者曾运用此方法进行价值或风险评估[17]。

2.一致性检验及权重分配

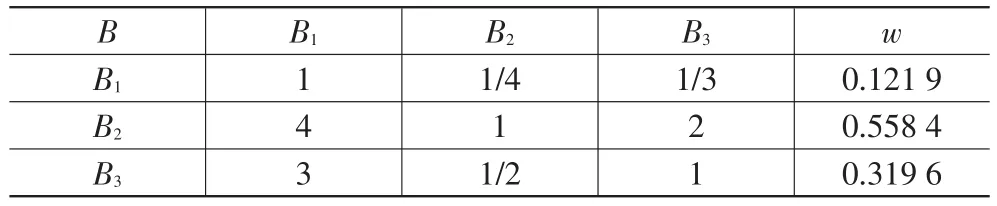

首先应用saaty的1-9标度法得到一级评判指标集B={B1,B2,B3}的判断矩阵见表2所列,判断矩阵的获得过程是带有一定主观性的,但实际情况是目前存在的大多数评价方法都是受一定的主观因素影响的。

表2 嵌入社会责任行为的企业价值评估判断矩阵

通过求解得到该矩阵的最大的特征根dmax=3.018 3,CI=0.009 2,CR=0.015 8<0.1,一致性检验通过。

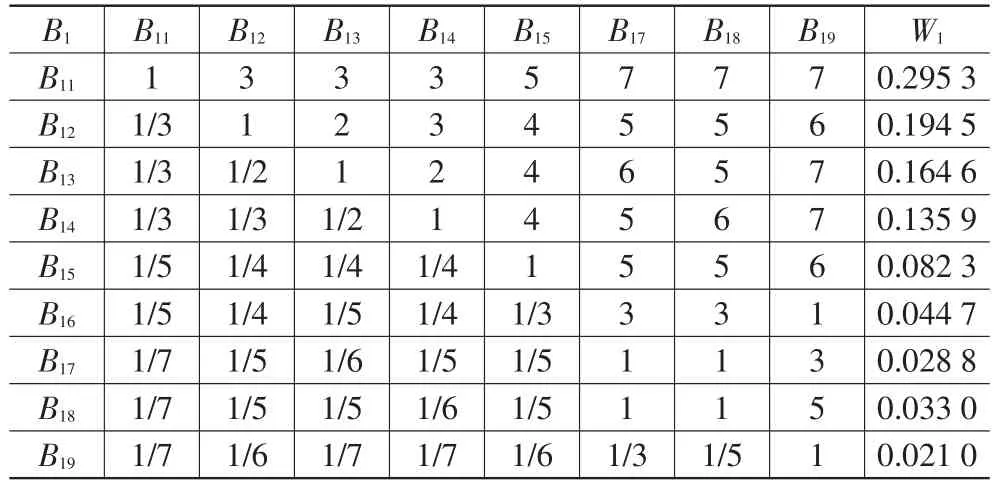

同样的在收集了相关专家对因素重要性的打分及阅读了有关文献的实证分析结果后,对二级指标集企业的经济业绩指标B1={B11,B12,B13,B14,B15,B16,B17,B18,B19}、环境业绩指标B2={B21,B22,B23,B24,B25,B26,B27,B28,B29}和社会业绩各因素指标B3={B31,B32,B33,B34,B35,B36,B37,B38,B39,B310,B311}之间的重要性作两两比较之后,构造出了如表3、表4及表5的判断矩阵。

表3 经济业绩评估判断矩阵

最大的特征根dmax=10.141 7,CI=0.126 9,CR=0.087 5<0.1,一致性检验通过。

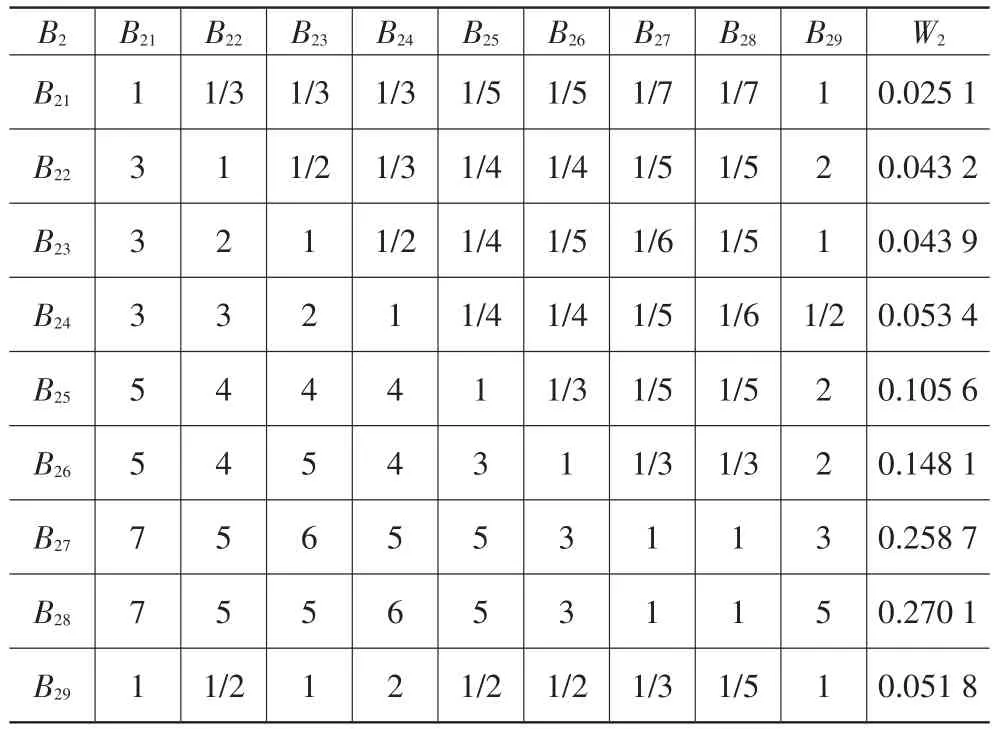

表4 环境业绩评估判断矩阵

最 大 的 特 征 根 dmax=9.966,CI=0.120 8,CR=0.083 3<0.1,一致性检验通过。

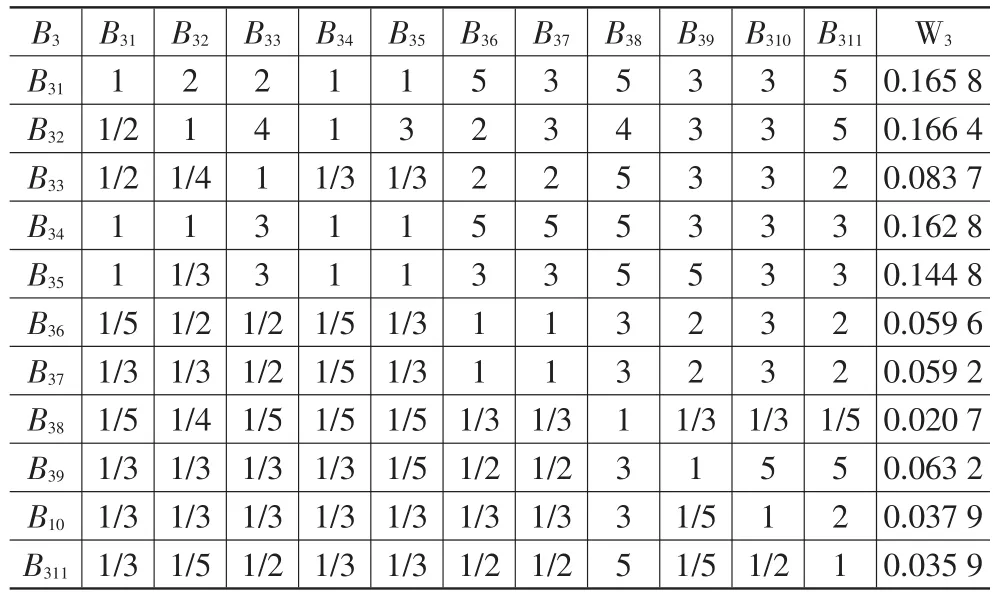

表5 企业社会业绩评估判断矩阵

最大的特征根 dmax=12.277,CI=0.127 7,CR=0.084 0<0.1,一致性检验通过。

(二)层次总排序

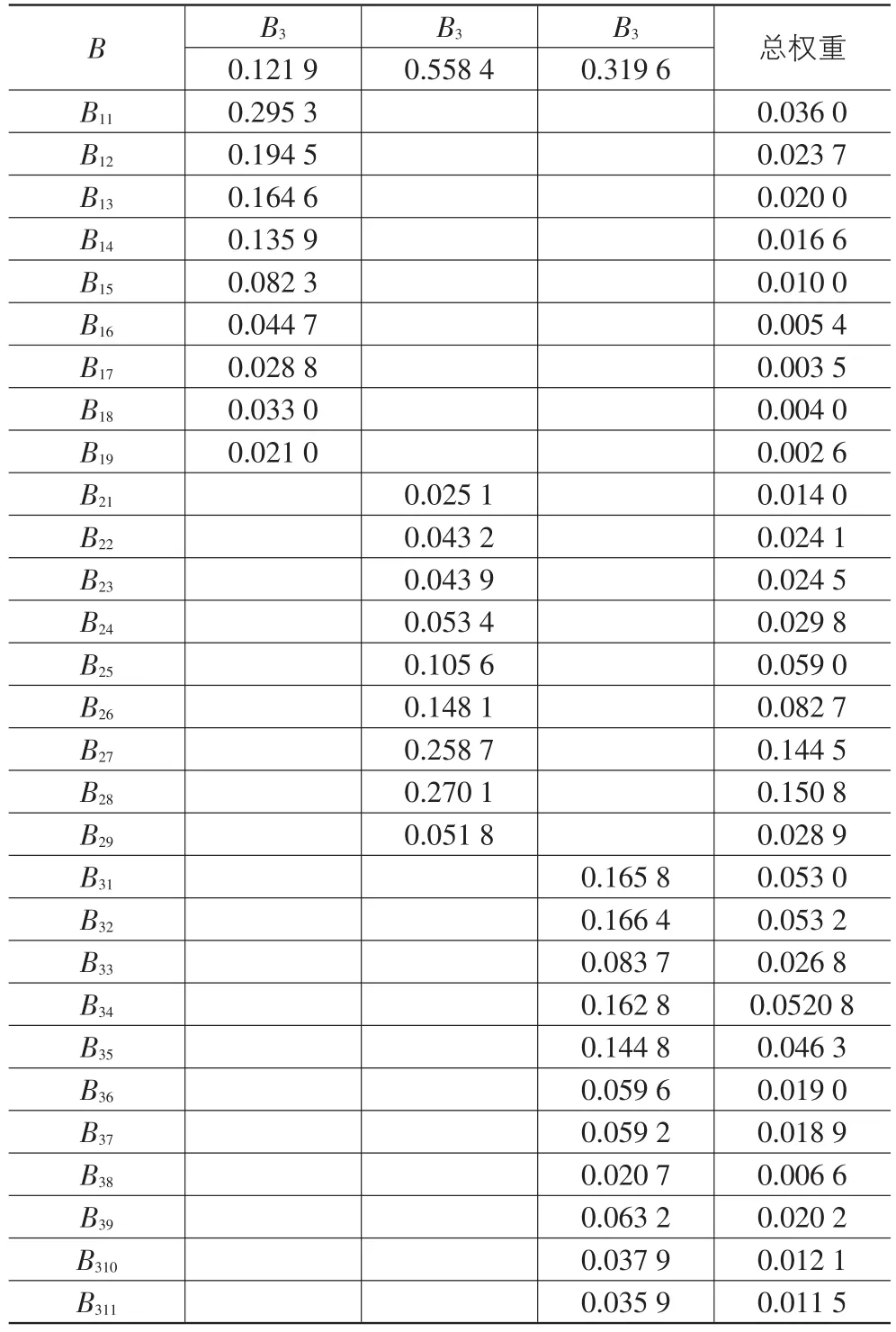

利用以上的单层次排序结果,得到表6的层次总排序结果,并进行一致性检验。

表6 嵌入社会责任行为的企业价值评估指标总权重

(三)各项指标披露情况

本文这里的披露情况主要采用“0-1”评分标准,有披露就得1分,未披露不给分。企业的经济绩效指标、环境绩效指标及社会绩效指标的披露情况见表 7、表8及表9所列。

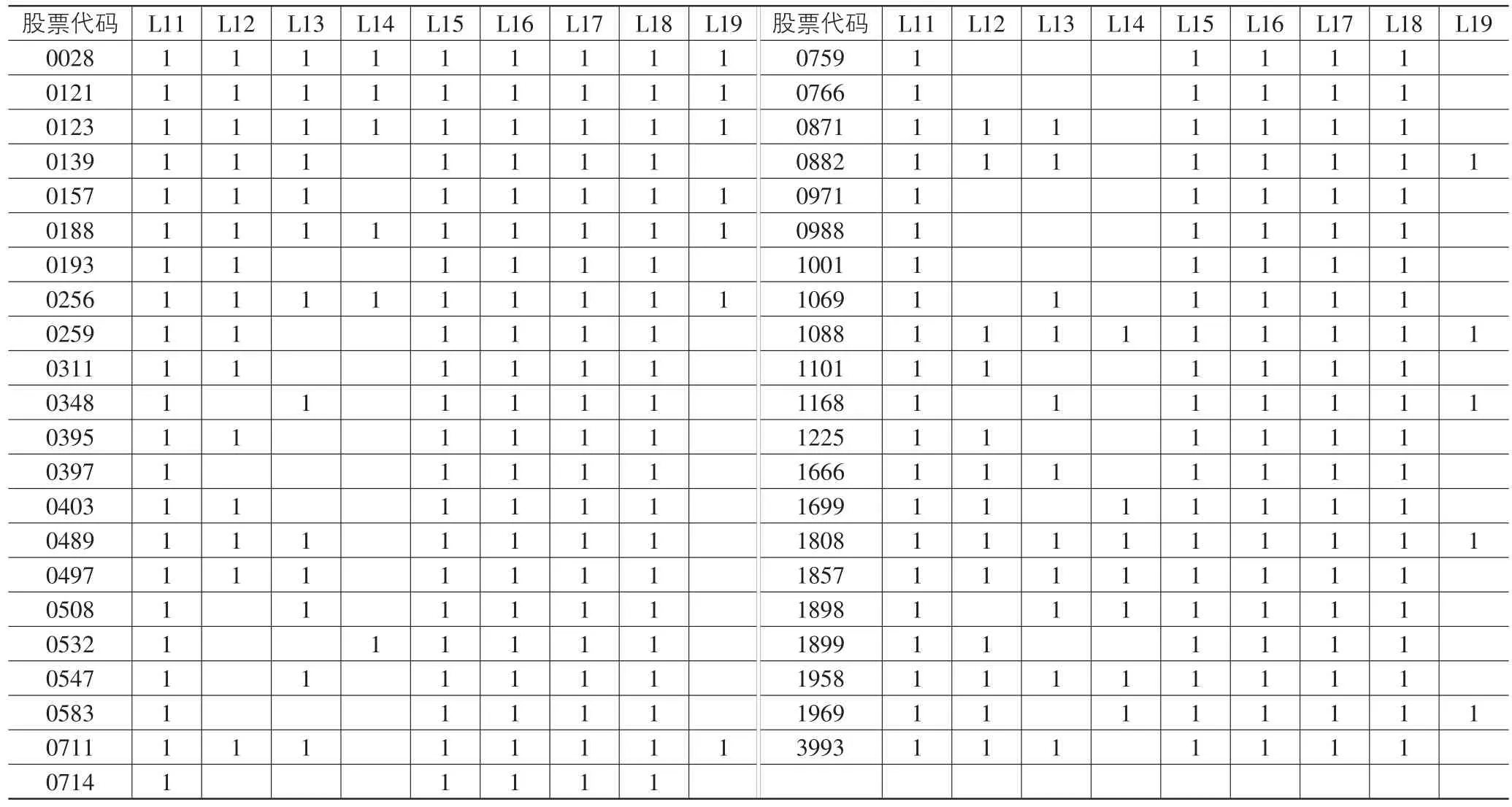

表7 经济绩效指标披露情况

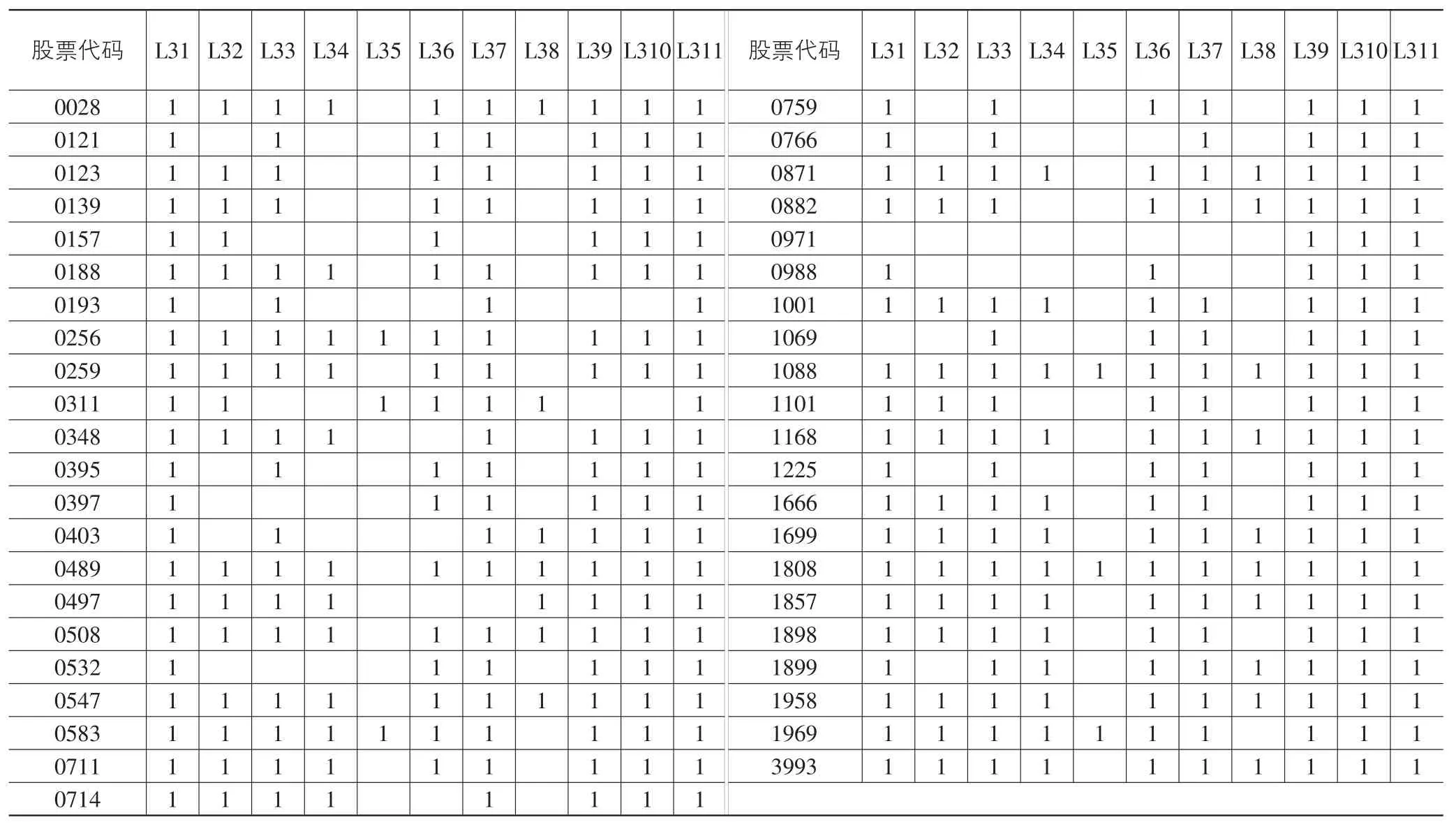

表8 环境绩效指标披露情况

我国公司的会计年报中对供货商这部分关注的是排在前五名的供货商合计的采购总额占公司年度采购总额的比例,而在GRI4体系中对这部分关注的是合同所占的百分比,GRI4体系中还关注了我国没有相关要求的供货商环境表现情况。表7披露信息中的B14和B19主要倾向于我国上市公司的披露方法和披露情况,只要有涉及就算披露。

由于本文选取的是高污染的采掘业,所以一半以上企业是有社会责任报告或者环境责任报告的。报告中尤其是对指标B28合规即“违反任何适用于环境问题的国际法则国家、区域和地方规例的事件及所处罚款”这部分基本都有所披露,而对物流所使用的交通运输所产生的重大环境影响也就是指标B29交通法规部分披露的较少。

在表9中存在着两个否定型指标B36和B37,只要公司存在违规记录和被投诉的情况,则该指标值就为0。也就是说公司违规或被投诉一次和违规或被投诉多次是一样的,这种一票否决制反而对企业的日常管理具有积极的导向作用。

表9 社会绩效指标披露情况

(四)评估结果

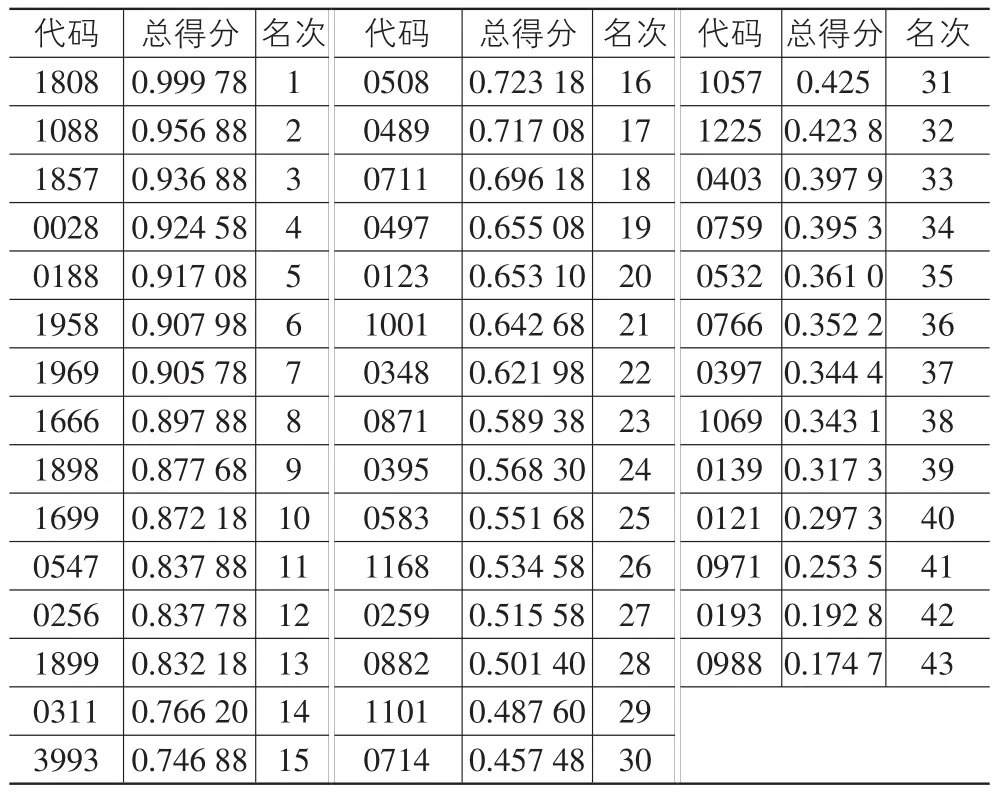

在以上各指标披露信息的基础上,结合层次分析法得到的权重值运用评估模型(1)可以得到如表10的最终评价结果。

表10 社会责任行为下企业价值评估排名

根据结果可以看到排名第一的中海油服(601808)在2015年被纳入“恒生A股行业龙头指数”的成分股,该指数旨在覆盖中国内地市场在恒生行业分类系统内11种行业类别中每一种行业的领导者,每个行业最多纳入5家公司,这表明资本市场认为该公司在能源行业内处于领先水平。同时,中海油服连续四年入选“恒生A股可持续发展企业基准指数”的成份股(29家A股上市公司),连续两年入选“恒生可持续发展企业基准指数”的成份股(91家香港上市公司),亦表明公司在可持续发展方面的卓越表现获得了资本市场的认可。赤峰黄金(600988)不管短期经济效益如何,从可持续发展能力角度来看公司目前还是排在后面的,市场上也有观点认为它被市场低估了,从另一个角度来说,该公司还是有很大的发展空间,尤其是从可持续发展角度出发,做好相应的社会责任。从整个评价结构上来看,我们的评估模型和市场认可是相吻合的,模型本身是经得起市场检验的。

五、结束语

企业和社会是相辅相成的存在,两者是对立统一的,企业来自于社会,社会的发展也离不开企业的进步。因此,企业在自身的发展过程中不仅要重经济利益,也要考虑其众多的利益相关者,由此便产生了企业的社会责任行为。如何理解企业社会责任行为对企业价值的提升作用,前人大多数都是通过回归分析找出二者的相关性,而本文则利用了层次分析法来研究企业社会责任行为对企业价值评估的影响,将普通意义上的企业价值评估推广到排序意义下的企业价值评估。通过实例进一步说明了嵌入社会责任行为的企业价值评估模型的具有适用性。该评估模型不仅能够给投资者决策提供理论参考,也能给企业的行为给予指导,从而实现企业可持续发展的最终目标,实现经济利益和社会环境利益的良性循环。

[1]高汉祥.公司治理与社会责任:被动回应还是主动嵌入[J].会计研究,2012(4):60-66+97.

[2]黄珺,郭志娇.社会责任履行与企业价值提升——基于技术创新中介作用的实证研究[J].华东经济管理,2015(3):29-34.

[3]李高泰,王尔大.企业社会责任对企业绩效的影响机制研究[J].软科学,2015(9):59-62.

[4]嵇国平,阚云艳,吴武辉.企业社会责任对财务绩效的影响:一定是线性的吗?[J].经济问题,2016(10):92-97.

[5]王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011,24(6):29-37.

[6]姚园园.企业社会责任与企业价值关系实证研究[J].长春理工大学学报:社会科学版,2015,28(8):72-76.

[7]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报,2016,13(2):67-274.

[8]于晓红,武文静.公司治理、社会责任与企业价值研究[J].当代经济研究,2014(5):74-78.

[9]沈弋,徐光华,王正艳.“言行一致”的企业社会责任信息披露——大数据环境下的演化框架[J].会计研究,2014(9):29-36.

[10]田虹,姜雨峰.企业社会责任履行的动力机制研究[J].审计与经济研究,2014,29(6):65-74.

[11]Wang T,Bansal P.Social Responsibility in New Ventures:Profiting from a Long:Term Orientation[J].Strategic Man⁃agement Journal,2012,33(10):1135-1153.

[12]Francis Weyzig.Political and Economic Arguments for Corporate Social Responsibility:Analysis and a Proposition Regarding the CSR Agenda[J].Journal of Business Ethics,2009,86(4):417-428.

[13]陈晓红,程鑫.可持续发展与企业环境战略研究——以长株潭城市群碳排放对两型产业发展的影响为例[J].南开管理评论,2013,16(6):106-111.

[14]任敬.新经济常态下现代企业价值评估体系构建研究——兼评《企业价值评估》[J].云南财经大学学报,2016(5):F3-F4.

[15]王晶,高建设,宁宣熙.企业价值评估指标体系的构建及评价方法实证研究[J].管理世界,2009(2):180-181.

[16]袁明哲,潘爱玲.实用企业价值评估模型:建模与实证[J].经济经纬,2016,33(1):96-100.

[17]尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].南昌:江西财经大学,2012.

A Study on Corporate Value Evaluation Model Embedded CSR Behavior

WANG Zheng-yan1,2,XU Guang-hua2

(1.School of Economics,Yancheng Institute of Technology,Yancheng 224056,China;2.School of Economics&Management,Nanjing University of Science&Technology,Nanjing 210094,China)

Based on the new perspective of social responsibility,this paper embeds the corporate social responsibility behavior into corpo⁃rate value evaluation,and creates the corporate value evaluation model based on sorting.Accordingly,the paper further quantifies the con⁃cept of corporate social responsibility,and sets up the corporate value comprehensive evaluation index system and calculates the weight us⁃ing the analytic hierarchy process.Finally,the paper verifies the applicability and accuracy of the model by taking the listed mining com⁃panies in Shanghai Stock Exchange as the research samples.

corporate social responsibility;corporate value increment;evaluation model

F272.5;F272.7

A

1007-5097(2017)11-0137-06

10.3969/j.issn.1007-5097.2017.11.018

2017-03-30

国家自然科学基金面上项目(71172104;71472088)

王正艳(1982-),女,江苏盐城人,讲师,博士研究生,研究方向:数理金融,企业管理;

徐光华(1963-),男,江苏南京人,教授,博士,研究方向:财务战略,绩效评价。

[责任编辑:张 兵]