业绩补偿承诺提高混合所有制改革的协同效应吗?

——基于国有上市公司重大并购重组的经验证据

2017-11-06杨志强曹鑫雨

杨志强,曹鑫雨

(广东财经大学 会计学院,广东 广州 510320)

业绩补偿承诺提高混合所有制改革的协同效应吗?

——基于国有上市公司重大并购重组的经验证据

杨志强,曹鑫雨

(广东财经大学 会计学院,广东 广州 510320)

文章以2012-2016年间主板上市国有控股公司以发行股份购买资产方式进行的重大重组并购事件作为初始样本,研究了业绩补偿承诺对混改协同效应的影响,并分离出收购方和出让方的双向激励效应。另外,也分析了非相关并购、交易双方相对规模、目标公司转股比例的大小对双方并购收益及混改协同效应的影响。研究结果表明,业绩补偿承诺有助于促进混改的协同效应,特别是在非相关并购重组中,其对并购溢价的提升更强。进一步研究表明,双方的相对规模越小、目标公司转让比例越小,业绩补偿承诺越有助于促进混改的协同效应及收购方国有股东的收益。合理有效地运用业绩补偿承诺,不仅可以节省组织的交易成本,还能降低组织的所有权成本,使得混改双方在交易中达到“共赢”的状态。

业绩补偿承诺;混合所有制改革;并购重组;协同效应

一、引 言

近年来随着市场经济的飞速发展,国家利好政策的实施,我国的混合所有制改革进入一个新的阶段。2015年8月,中央、国务院印发了《关于深化国有企业改革的指导意见》,将“发展混合所有制经济”作为深化改革的重点,鼓励企业积极引入各类非国有资本实现股权多元化。我国国企改革往往是与重组并购交互进行的,特别是股权分置改革以来,资本市场出现转折性变化。自2006年国资委推出“央企重组路线图”后国企并购重组如火如荼,2006-2015年间A股市场股权收购比例达到20%以上的国有上市公司并购事件数量近3 000起,火爆场面可见一斑①。从改革进程看,总体呈两个特征:一是从早期并购重组对象的关联性和同属性向跨行业、跨地区、产业链专业化营运转变。我国早期国有上市公司并购的非上市公司通常与上市公司存在关联关系或同属一个地方政府管辖,使得协同效应、代理成本或自大假说等传统并购理论很难对这种现象做出合理的解释(李增泉等,2005)[1]。近年来,为调整国有经济布局和促进产业转型升级,推动产业链关键业务专业化运营,政府出台多项政策引导国企通过跨行业、跨地区的并购重组,这也是供给侧改革的题中之意。但这也使得国有企业会逐渐进入相对不熟悉的产业链环节,极大地增加了交易的不确定性。第二个特征是从方式上看,由于早期国有股转让的限制,并购重组主要采取协议收购、资产剥离、资产置换等方式;近年来随着混合所有制改革的推进,且得益于资本市场的价格发现机制、股份对价方式、公开披露信息和公允价值计量等基础性制度的逐步完善提供了市场化的操作平台(安青松,2010),越来越多的国有企业采取以发行股份购买资产方式进行并购重组。在这种方式下,民营资本将部分优质资产注入国有企业,并根据市场定价获得相应的股权,即实现了股权的混合安排,这就为本文研究混合所有制改革提供了天然的“自然实验”条件。

我国上市公司大规模引入业绩补偿承诺始于股权分置改革,为了保证股改的顺利完成,监管部门特别要求股权分置改革与并购重组相结合的公司,需要对未来的经营目标做出明确的承诺并予以披露。例如,深交所发布的《股权分置改革承诺事项管理指引》中规定了上市公司可以做出的八种承诺事项,其中就包括业绩承诺(刘浩等,2011)[2];再如上交所发布的《上市公司股权分置改革工作备忘录》,文件中也有类似的要求。鉴于在并购实践中已经有许多公司在并购协议中签订了业绩补偿承诺条款,并且契约执行效果有好有差,2014年证监会发布《上市公司重大资产重组管理办法》,正式规定交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。

那么,国有上市公司的重大重组并购中,签订业绩补偿承诺能否真的降低交易双方事前估价的不确定性,提高并购的协同效应呢?这种协同效应主要反映在收购方国有股东收益的增加还是反映在出让方非国有股东收益的增加呢?相对于相关并购,在非相关并购中业绩补偿承诺对双方股东收益及协同效应影响程度是否更强呢?我们手工收集2012-2016年间主板上市国有控股公司以发行股份购买资产方式进行的重大重组并购事件作为初始样本进行检验,发现业绩补偿承诺显著促进了混合所有制改革的协同效应,在非相关并购中对并购溢价的提升更强。同时,本文进一步分析交易双方的相对规模、转股比例的大小等混改特征是如何对以上相关关系产生影响的。本文研究的意义在于:第一,针对我国当前的混合所有制改革实践,由于难以找到合适的代理变量,经验证据还非常匮乏,本文运用国有控股公司以发行股份购买资产方式进行重大重组并购的“自然实验”条件,能够对混合所有制改革的经济后果进行检验,为该领域的研究提供了新的视角和文献支持(Sun 和Tong,2003;张文魁,2015)[3];第二,在国企混改的大环境下,分析业绩补偿承诺对混改协同效应的影响,同时分离出对交易双方股东收益的影响,丰富了业绩补偿承诺的相关研究文献(高闯等,2010;Mulherin和Walkling,2012;吕长江和韩慧博,2014)[4-5];第三,本文深入分析了业绩补偿承诺对混改协同效应的作用机理以及是否非相关并购、交易双方相对规模、转股比例等等特征的调节效应,有助于探索并购重组的价值源泉,对于深化国企混合所有制改革,提高国企并购重组进程中的运行效率,维护国家经济稳定和实现可持续发展具有重要的现实意义。

二、文献回顾与研究假设

(一)文献回顾

并购重组是我国企业完成向市场经济转轨、融入全球经济的一种有效方式。学界对并购重组的研究非常多,但对于其能否给企业带来价值增值以及中间的作用机理,却一直缺乏经验证据。现有的大多数研究表明,并购重组能够通过组织与资源的有效安排降低交易成本,从而给企业带来价值增值,例如在以发行股份购买资产方式进行的国有企业重大重组并购中,民营企业优势资产注入国有企业后,可以充实国有企业的主营业务,改善盈利状况;引入高效率的管理机制,优化资源配置。但仅有交易成本的降低就一定表明并购重组是必要而可行的吗?未必。因为产权的重新安排同时也带来了诸如监督成本、集体决策成本和风险承担成本等等。从我国国企改革的历史看,由于误判交易中潜在的风险而遭受利益侵占的行为时有发生(张文魁,2015)[3]。因此,决策者需要在交易成本的降低和其他代理成本的上升之间进行权衡,不同情境下的并购重组呈现出不同的经济后果。Ansof(1965)探讨了公司并购的协同效应,认为企业并购对整个社会是有益的,这主要是通过管理协同效应、经营协同效应以及财务协同效应三个方面体现在效率的改进上。Jensen和Ru⁃back(1983)的研究表明,在并购成功的样本企业中,并购方股东大约有4%的超额收益[6],而Loughran和Vijh(1997)却发现,成功并购的并购方超常收益通常为负或零,Bruner(2002)的研究也表明,仅有20%~30%的并购能创造价值。也有学者研究表明,由于市场化程度不同,并购的效果在不同的国家和地区存在显著差异(Alexandridis等,2010)[7]。在国内,早期研究主要集中在并购后的整合(项保华,2001;郑海龙,2002)。之后较有代表性的研究主要探讨影响并购价值创造的因素,例如周小春和李善民(2008)调查发现,员工抵制程度、整合程度、收购比例和支付方式是影响并购价值创造的主要因素;唐兵等(2012)研究表明,并购价值创造来自于动因增值力、环境适应力和企业领导力三力的交互影响[8]。可见,随着研究的深入,除了并购后的整合外,并购前的准备活动以及并购交易中的因素对并购价值创造也是至关重要的。其中,交易中的因素包括收购比例、支付方式和支付溢价等方面,这些因素不仅影响市场预期从而反映在股价的波动上,也直接影响到并购后整合的程度、速度以及有效性。

业绩补偿承诺(Performance Compensation Com⁃mitment,PCC)作为一种创新的并购契约形式,在越来越多的并购交易中被采用(赵立新和姚又文,2014)[9]。业绩补偿承诺实质上是一种对赌协议,即“估值调整协议”,是指交易双方在达成并购协议时对未来不确定情况,为确保各自利益而做出的一系列条款。虽然国内学者们在介绍PCC时都将其视为PE/VC投资时常用的工具,但在境外PE/VC合同文本或研究文献中鲜有关于“对赌协议”或“估值调整机制”的条款②。Cadman等(2014)研究发现,对赌协议可以产生激励效应,但也存在风险,容易导致标的企业管理层只顾实现承诺业绩而忽视企业长远发展,发生短视行为[11]。目前国内外对于业绩补偿承诺的研究主要从法律和公司财务两个角度进行,其中,从法律的角度,主要关注业绩补偿承诺的合法性以及可能存在的法律风险(刘燕,2016;潘林,2017)[12-13];从公司财务角度,学者们主要探讨了业绩补偿条款的激励效应,例如高闯等(2010)研究表明,盈余补偿方案在一定程度上保护了中小股东的权益,其中,股份回购比现金回购效果更佳[14]。程凤朝和刘家鹏(2011)研究指出,在并购重组交易中加入业绩补偿承诺条款有利于双方的公平交易,尤其是收购方的合法权益[15]。李爱民等(2013)、余芳沁和薛祖云(2015)等人的研究也表明,业绩补偿承诺不仅可以有效保护投资者利益,而且还可以激励管理层,促进企业健康、迅速发展。

(二)研究假设

在现有研究文献中,通常出让方股东能够获得较大收益,而收购方股东的收益则相对较低甚至会有亏损。如果将双方股东收益合并起来考虑,大多数研究都表明能带来正的综合收益(Becher等,2012)[16]。因此,作为收购方的国有控股公司,为了与民营资本在重组并购中达成“双赢”局面,在交易过程中就签订业绩补偿承诺不啻为较佳的选择,这是因为:首先,在并购重组时,需要对民营资本参股国有控股企业所注入的“优质资产”进行资产评估,这种评估一般还得考虑资产的未来收益率,而签订业绩补偿条款能够避免注入资产价值被对方高估,从而使得国有股权转让价格偏低;其次,国有企业股权混合安排除了能够形成产权制衡改善公司内部治理外,更重要的还在于管理资源的整合,民营企业家创新和管理能力的进入,对国有企业良性发展是大有裨益的。通过签订业绩补偿承诺,民营企业实际上是以未来的业绩与收购方的国有企业达成的一种事先约定。既然做出了承诺,那么民营企业家也就承担着一种责任,预期其会更加努力的参与国有资产的经营管理,这种激励效应会提高混改中并购交易双方的股东收益和并购交易的协同效应。再次,通过签订业绩补偿承诺,出让方会向收购方传递经营状况良好的信号,减少了谈判的成本,有利于提高并购效率;此外,业绩补偿承诺约定如果出让方没有达到约定业绩的要求,那么出让方将面临以股份或现金等形式进行补偿。因而,在国有企业混合所有制改革的并购交易中,签订业绩补偿承诺的会增加优质目标公司被并购的概率,提高并购交易的协同效应。总之,正如张波等(2009)指出的,业绩补偿条款对管理层来说是激励强度最大、对投资者来说是风险控制最优、对经济效率来讲是帕累托最优的一种经济机制[17]。综上,本文提出假设1。

假设H1:控制其他因素,存在业绩补偿承诺的国有企业重大重组并购中,目标公司和收购方公司股东的收益更高,混改的协同效应更高。

从收购方与出让方公司的经营业务范围及内容来看,可以将并购交易分为相关并购和非相关并购(王凤荣等,2010)。有研究表明,在非相关并购交易中,并购交易双方的信息不对称程度更高,面临的风险更大,相比相关并购,引起企业价值毁损的几率更大(唐清泉和巫岑,2014)[18],那么,业绩补偿承诺在降低这种不确定性、促进交易双方的协同效应上是否会更显著呢?本文预期,首先,业绩补偿承诺的信号传递效应在这类并购中可能更加明显。再者,Fan等(2013)研究指出,由于政府官员专业知识有限,不可能了解所有行业的情况。非相关并购下,政府就不得不将决策权下放,从而降低其干预企业经营的能力。因此,业绩补偿承诺在发挥管理层激励、降低所有权成本方面的效应也预期更强。另外,汪炜和陆帅(2015)的研究表明,政府控制企业更易发生相关并购(专业化),非政府控制企业更易发生非相关并购(多元化)[19]。我们认为这主要是由于国有企业承担着“政策性负担”,为了帮扶困难企业,政府会选择与困难企业所在行业相关的国有企业进行并购;地方官员为了突显政绩,也有动机整合当地优势企业,提高市场控制力。因此,在有政府主导的相关并购行为中,并不必需签订业绩补偿条款,即使有,其作用也是微乎其微。反之,当企业面临负向的行业冲击(产能过剩、金融危机等等)时,企业效益降低,政府会减少或放弃对企业的干预,反而会促使其进行一些投资价值较高的非相关并购,例如在强调产融结合背景下,许多国有企业集团通过并购重组进入投资营运领域(李纪华和张倩肖,2012)。此时,业绩补偿承诺的签订能更好地发挥其治理和激励效应。当前我国国企改革呈现许多新特点、新内涵,为了进一步检验在混改交易中,业绩补偿承诺的激励效果是否受并购重组类型的影响,本文提出假设2。

假设H2:给定其他条件不变,相对于相关并购而言,在非相关并购交易中,业绩补偿承诺对出让方和收购方公司股东的收益以及混改协同效应的影响程度更高。

在较早的并购交易研究中,认为目标企业对于并购方企业的相对规模正向影响并购交易后协同效应的实现程度(Kusewitt,1985)。国外研究中以1980年至2001年美国上市公司的并购案例为基础,得出主并购方的公司规模和并购后的绩效之间有较大相关性的结论,并认为小公司比大公司能得到更高的超额收益(Moeller等,2004)[20]。国内相关研究也得出相似的结论,认为在并购交易的过程中,如果主并购方拥有对被收购目标企业规模的选择权的能力,这种能力对收购期权的价值影响呈现正向的关系(梁铄,2006)。那么,目标企业对于并购方国有企业的相对规模是否也会影响业绩补偿承诺在促进混改协同效应上的效果呢?对此目前还没有相关研究,但存在以下两种理论预期:一是目标企业相对于并购方国有企业的相对规模越大,并购方国有企业拥有对其控制能力会相对越小,对并购资产的经营、管理施加影响的能力越弱,因此并购时事先签订业绩补偿承诺更加能够确保并购后目标企业管理者按照业绩补偿契约的约束付出努力;反之,如果相对规模越小,并购方国有企业对目标企业的控制能力较大,业绩补偿承诺的信号传递作用和激励作用都比较小。另一种理论预期从业绩补偿条款的执行效率来考虑,如果目标企业对于并购方国有企业的相对规模越小,则在并购后,并购方国有企业在监督目标企业管理者完成承诺条款方面预期会更好,这样业绩补偿条款的激励效果也会更强,而并购时投资者预期到这种后果,通过相对规模的信号传递作用也就反映到交易时的市场绩效上。这两种预期的方向相反,到底哪种预期更加符合我国当前改革现状呢?本文认为,相对于业绩补偿条款的签订来说,其执行效率的好坏直接决定了最终效果,据此,本文提出假设3。

假设H3:给定其他条件不变,在并购重组交易中,出让方相对于收购方的规模越大,业绩补偿承诺对出让方和收购方公司股东的收益以及混改协同效应的影响程度越低。

本文预期,业绩补偿承诺的激励效应在标的资产的转让比例不同的情况下预期也会有所差异:一方面,目标公司标的资产转让比例越大,说明其注入国有企业的资产份额越大,由于人力资本投资风险难以分散,加之在国有企业中持股份额也相对较大,其有较大的内在动力努力经营好注入资产,业绩补偿承诺的作用越小;另一方面,目标公司转让比例越大,签订业绩补偿承诺后股份回购的压力较大,也会对管理者产生较大的约束和激励效应。相反,目标公司标的资产转让比例越小,出让方管理者在并购后参与国企相关资产经营管理意愿越低,“搭便车”的动机越强,因此也就更加需要通过事先签订业绩补偿承诺以约束其行为,激励其更加努力工作。此外,目标公司转让比例越小,意味着其在国有企业的控制权与现金流权的差距越大,其获取控制私利的空间也越大,这会激励无效股东参与交易,进而会降低并购的效率(Claessens和Djankov,2002)[21]。张媛春(2009)验证了我国上市公司协议收购的低效在股权转让比例较低的并购交易中表现更为明显。在这些低效交易案件中,预期业绩补偿承诺的激励效应也会更加凸显。基于以上考虑,提出假设4。

假设H4:给定其他条件不变,在并购重组交易中,目标公司标的资产的转让比例越高,业绩补偿承诺对出让方和收购方公司股东的收益以及协同效应的影响程度越小。

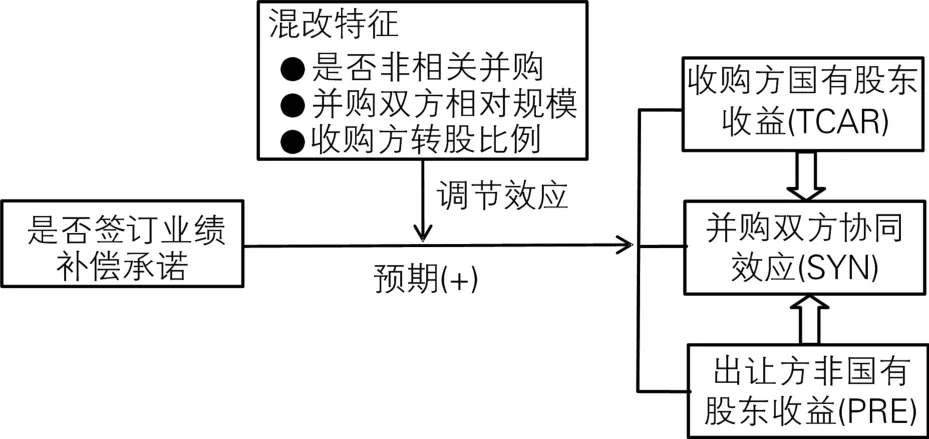

本文逻辑结构如图1所示。

图1 本文逻辑结构

三、研究设计

(一)样本选择

本文选择2012-2016年间主板上市国有控股公司以发行股份购买资产方式进行的重大重组并购事件作为初始样本。使用WIND数据库中的重大重组并购交易数据,我们筛选出以主板上市国有控股公司作为主并方,目标公司为非国有性质公司(包括非上市的非国有公司),并且出让方标的资产转让(或者转股)比例超过30%的并购事件;同时剔除金融行业样本以及相关数据缺失的样本。共取得并购样本457个,针对这些样本,收集每起并购的公告文件,根据公告中披露的内容,共取得138起包含业绩补偿承诺的并购交易。

(二)主要变量设计

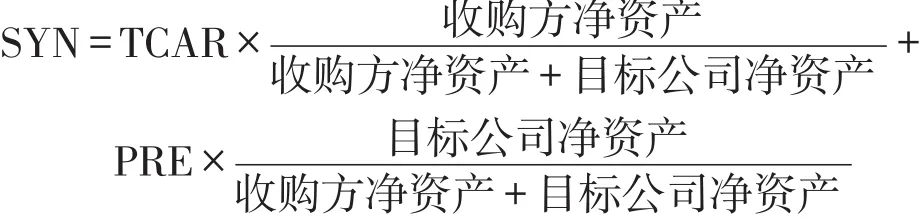

1.并购协同效应的计量(SYN)

综合协同效益的计量方法我们借鉴Bradley等(1988)、Wang和Xie(2009)的方法[22-23],对每笔混改中的并购交易构造收购方与出让方公司构成的投资组合。计量中使用双方净资产的账面价值作为权重,以收购方股东收益(TCAR)和目标公司并购溢价(PRE)作为并购双方的收益率,计算公式为:

2.出让方公司股东收益的计量(PRE)

对于出让方公司股东收益的计量方法,通常使用并购溢价率指标,并购溢价率反映并购交易价格超过出让方公司并购时的市场价值的溢价程度(Kim等,2011)[24]。本文借鉴唐宗明和蒋位(2002)、陈仕华和卢昌崇(2013)等人的计量方法[25],将并购溢价(PRE)定义为:

3.收购方股东收益的计量(TCAR)

为计量收购方股东的收益,本文使用Wang和Xie(2009)的方法[22],用并购交易首次宣告日前后的股票累计超额收益率计量。如果并购交易的首次宣告日处于停牌期,则以停牌后交易日的首日作为事件日,以(-60,-30)作为估计窗口,采用市场模型估计预期收益,计算并购宣告日前后5天(-5,+5)共11天的累计超额收益率,作为收购方股东收益的计量指标(TCAR)。

根据本文研究假设,不仅要检验业绩补偿承诺对并购的总体协同效应的激励效应,还要进一步分析这种协同效应主要是反映在收购方国有股东收益的增加还是反映在出让方非国有股东收益的增加上,抑或是较好地实现双向激励。因此,将以上SYN、PRE和TCAR均作为主要的被解释变量。

4.业绩补偿承诺

本文使用虚拟变量度量业绩补偿承诺行为。根据收购方案的公告文件,如果收购方案中存在业绩承诺以及补偿安排,变量取值1,否则取值0。

具体变量见表1所列。

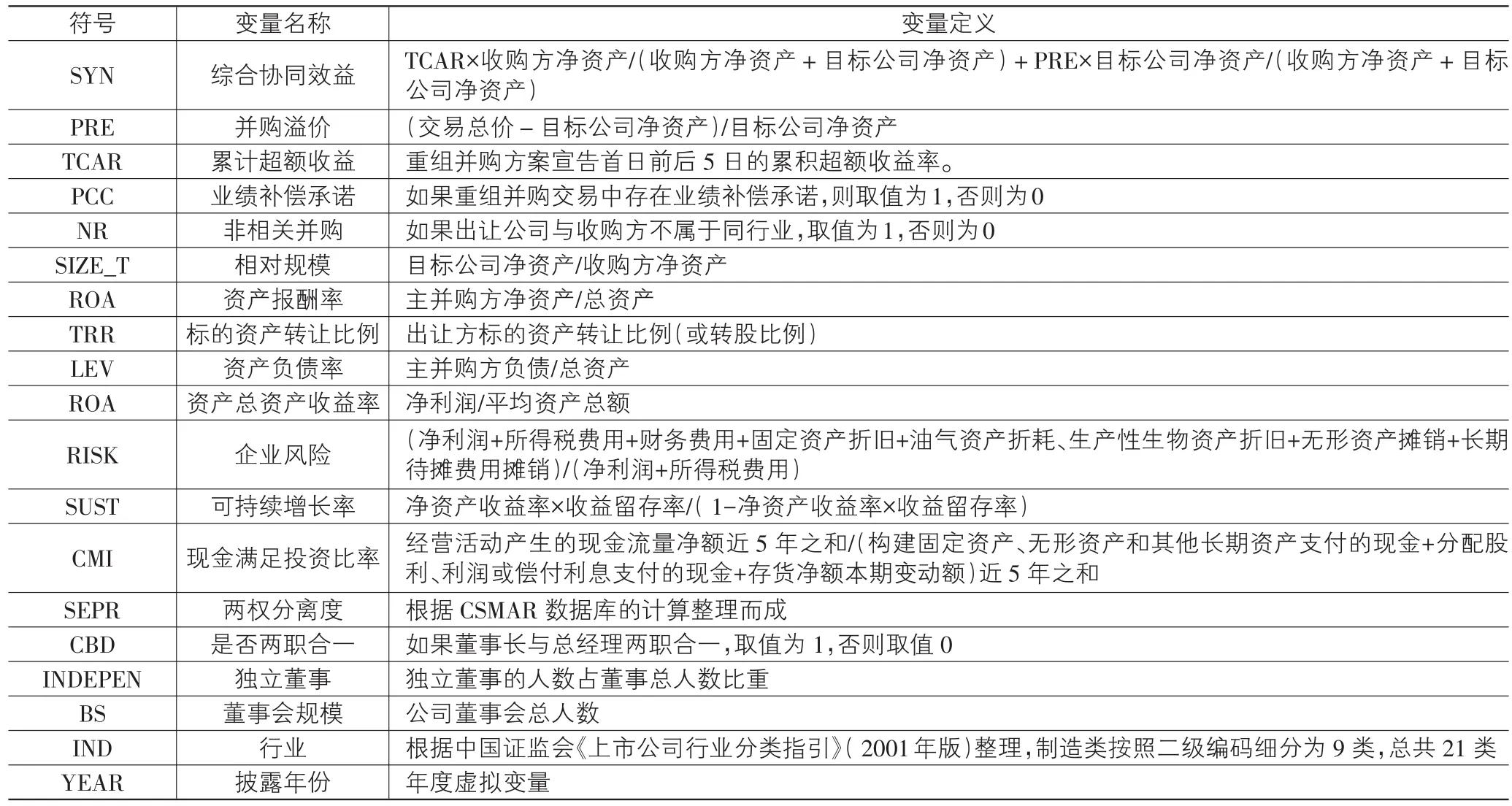

表1 变量名称及定义

(三)研究模型

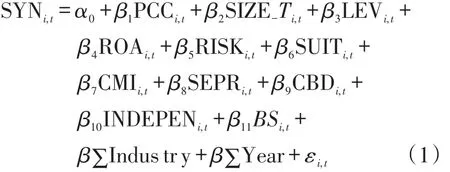

为了检验假设H1,本文拟构建如下回归模型:

根据假设H1,预期业绩补偿承诺虚拟变量PCCi,t的回归系数β1>0。

为了检验假设H2,本文拟构建如下回归模型:

根据假设H2,预期业绩补偿承诺PCCi,t和非相关并购NRi,t交乘项的回归系数β3>0 。

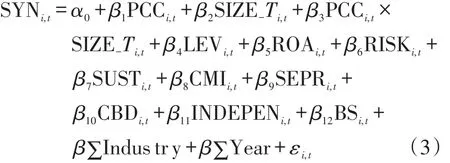

为了检验假设H3,本文拟构建如下回归模型:

根据假设H3,预期业绩补偿承诺PCCi,t和相对规模SIZE_Ti,t交乘项的回归系数β3<0 。

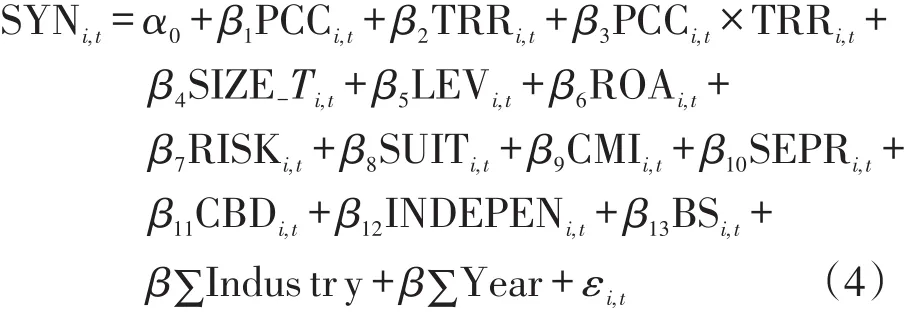

为了检验假设H4,本文拟构建如下回归模型:

根据假设H4,预期业绩补偿承诺PCCi,t和出让方标的资产转让比例TRRi,t交乘项的回归系数β3<0。

(四)描述性统计分析

表2列示了主要变量的描述性统计。从表中可以看出,SYN平均值为0.185,总体上,并购交易能够对并购双方带来正向的协同效应。PRE和TCAR的平均值(中位数)分别为1.429(0.902)和0.196(0.175),表明我国上市公司并购交易中的出让方股东和收购方国有股东均能获得正的收益水平,且出让方股东获取的收益率明显高于收购方股东,与现有文献的研究结果是一致的(Wang and Xie,2009)[22]。当然,从中位数和标准差看,出让方股东收益分布情况具有较大的右偏,说明不同的并购交易中,收益水平差异是比较大的,交易存在较大的不确定性。表中PCC的均值为0.245,表明2012-2016年间国有控股公司以发行股份购买资产方式进行的重大重组并购中有24.50%样本中存在业绩补偿承诺;非相关并购NR的均值为0.313,表明在总样本中非相关并购只占31.30%,相关并购在我国资本市场并购交易中仍占主要部分。TRR的均值为0.489,表明出让方公司转让比例的均值大概在50%左右。

表2 描述性统计

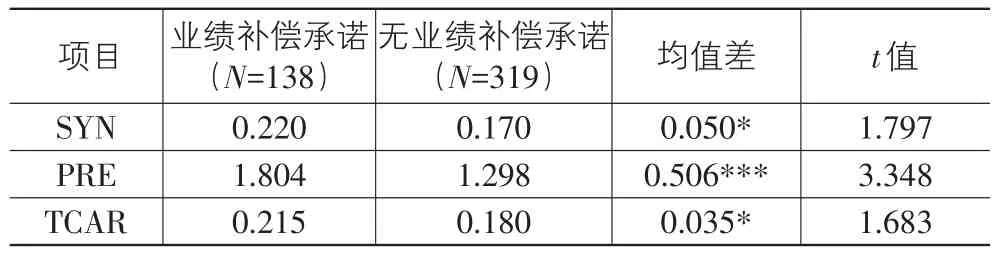

在表3中,按混改的并购交易中是否存在业绩补偿承诺将样本分为两组,比较其并购收益的差异。由表可见,在综合协同效益、并购溢价以及累计超额收益三个方面,存在业绩补偿承诺的样本组均显著更大。也就是说,在国企混改的并购交易中,业绩补偿承诺在提高混改的协同效应的同时,对收购方国有企业和出让方股东双方均有所裨益,特别是对出让方股东来说,并购溢价较为明显。

表3 业绩补偿承诺与混改收益

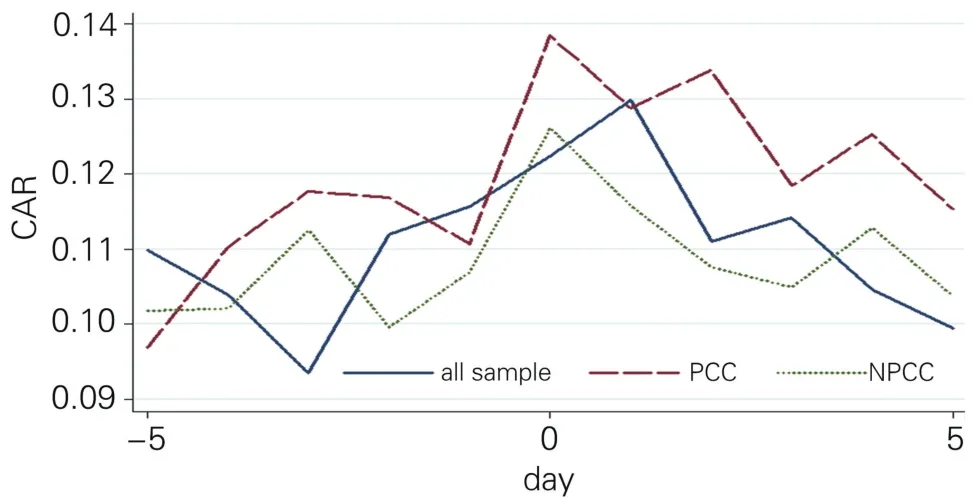

图2列示了并购宣告日前后的收购方国有企业股东累积超额收益率变化情况。从图中可见,整体上收购方国有企业股东在宣告日前后累计超额收益呈上升趋势,且在并购宣告日有明显的上扬。进一步比较发现,包含业绩补偿承诺的并购交易在宣告日前后累计超额收益的提升,显著高于不包含业绩补偿承诺的样本组。当并购交易中存在业绩补偿承诺时,宣告日前后5日的累积超额收益率为21.50%,而不包含业绩补偿承诺的并购交易累积超额收益率为18%,差异平均值为3.5%,在10%的水平显著。总体表明业绩补偿承诺在提高并购溢价的同时,收购方国有企业股东的利益并没有受到损害,反而相应提高。

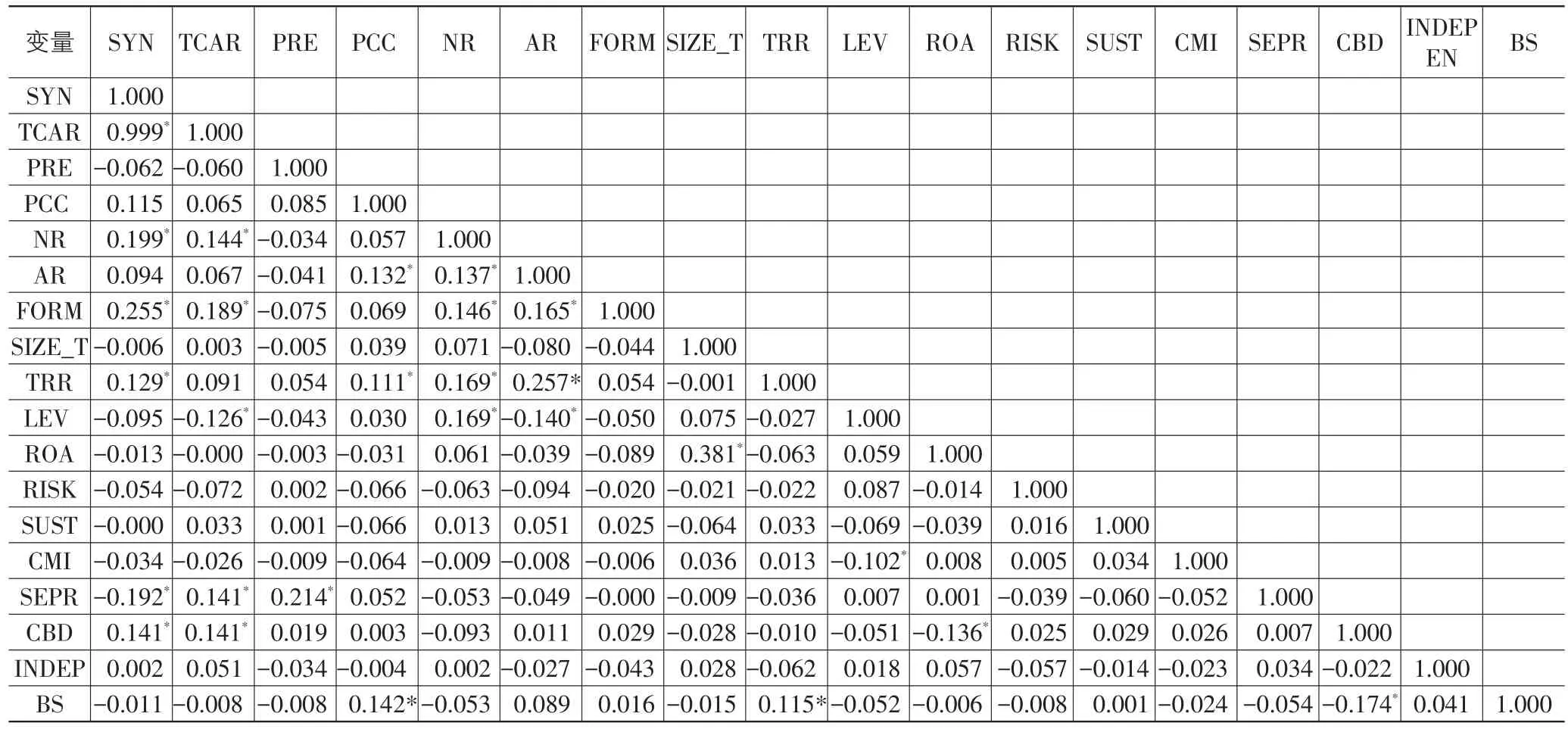

表4列示了变量的相关系数表。从表中的相关系数可见,解释变量之间并不存在明显的多重共线性问题。

图2 收购方国有企业股东的累积超额收益率

表4 变量相关系数表

四、实证结果与分析

(一)业绩补偿承诺对混改协同效应的影响

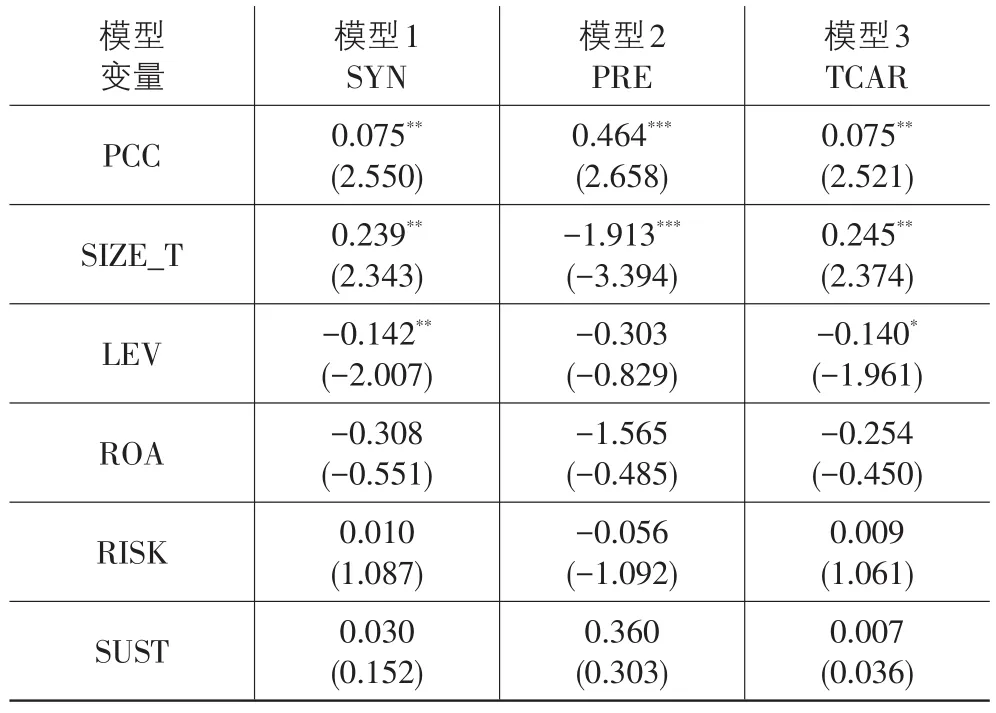

表5中列示了业绩补偿承诺与混改协同效应的回归结果,各个模型F检验值均在1%水平上显著,说明模型是整体有效的。由表可知,业绩补偿协议与混改综合协同效益在5%的水平上显著正,说明并购交易中引入业绩补偿承诺可以显著提高并购的综合协同效益。模型2检验了业绩补偿承诺对出让方并购溢价的影响,回归系数在1%的水平上显著为正(0.464),表明业绩补偿承诺有利于增加目标公司的股东收益。模型3检验了业绩补偿承诺对重组并购(混改)方案宣告首日前后5日基于市场模型的累积超额收益率(TCAR)的影响,回归系数在5%的水平上显著为正(0.075),表明存在业绩补偿承诺的混改交易中,收购方国有企业的超额收益显著更高,收购方国有企业并不会因为目标公司高额并购溢价而损失,反而能促使公司价值的提升。回归结果支持了本文假设H1,通过在并购交易中签订业绩补偿承诺,不仅可以节省组织的交易成本还可以降低所有权成本,使得国有控股公司与民营资本在重组并购中达到“双赢”的局面。

表5 业绩补偿承诺与混改协同效应的回归结果

续表5

(二)进一步分析:非相关并购、相对规模及转让比例的调节效应

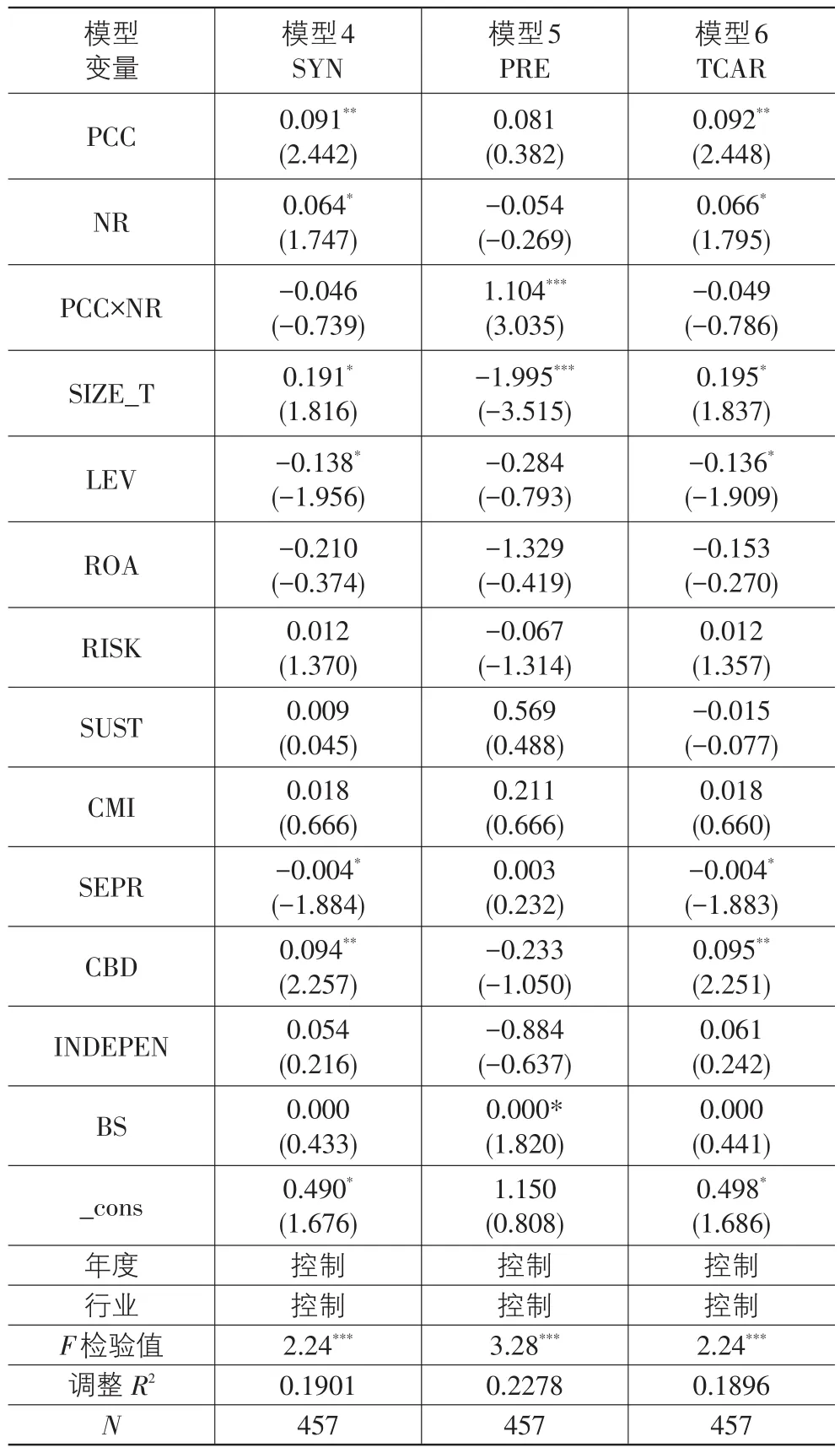

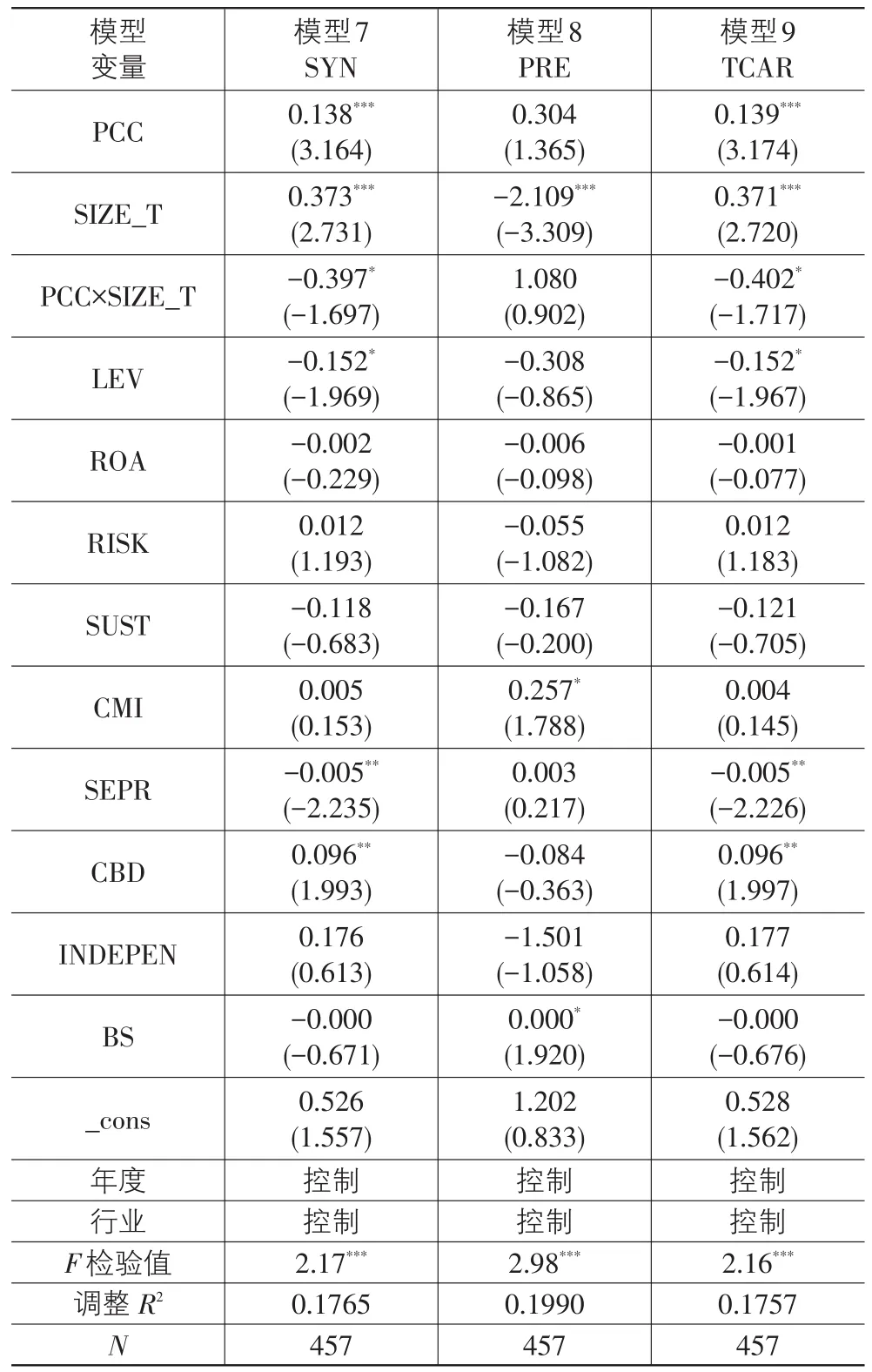

表6主要检验了在非相关混改交易中业绩补偿承诺的影响是否具有显著差异,各个模型F检验值均在1%水平上显著,说明模型是整体有效的。由表可见,业绩补偿承诺与非相关性并购虚拟变量的交乘项PCC×NR与出让方股东并购溢价(PRE)在1%水平上呈显著正相关,说明相对于相关并购交易而言,在非相关并购交易中,业绩补偿承诺更加能够提升目标公司的并购溢价。比较表5中模型2和表6中模型5业绩补偿承诺(PCC)的回归系数和显著性水平可以看出,业绩补偿承诺对于并购溢价的正向影响主要来自于非相关并购的样本组。相对于相关并购,在非相关并购交易中,业绩补偿承诺的正向激励效应更强。总体支持了本文假设H2。

与预期不符合的是,交乘项PCC×NR与混改协同效应(SYN)和收购方国有企业在并购(混改)方案宣告首日前后5日基于市场模型的累积超额收益率(TCAR)均呈负相关关系,虽然并不显著。因此没能支持本文假设H2。也就是说,业绩补偿承诺对于收购方国有企业收益的正向影响可能来自于其他方面的因素。尽管相对于相关并购而言,非相关并购(NR)与协同效应(SYN)和累积超额收益率(SYN)均在10%水平上呈显著的正相关,说明非相关并购更加能够提升协同效应收购方股东收益,但是它并不能正向调节业绩补偿承诺与混改协同效应和累积超额收益率之间的正相关关系。国有企业在在并购(混改)交易中,决定是否与目标公司签订业绩补偿条款时,不应该以是否是非相关并购作为判断标准。

表6 非相关并购、业绩补偿承诺与混改协同效应的回归结果

表7主要列示了混改并购中目标公司与并购方国有企业的相对规模对业绩补偿承诺与混改协同效应之间关系调节效应的回归结果,各个模型F检验值均在1%水平上显著,说明模型是整体有效的。由表可见,业绩补偿承诺与相对规模的交乘项PCC×SIZE_T与混改协同效应(SYN)和累积超额收益(TCAR)均在10%水平上呈显著的负相关关系,而与出让方股东并购溢价(PRE)呈正相关,但并不显著。说明出让方相对于收购方的规模越大,业绩补偿承诺对收购方公司股东的收益和混改协同效应的影响程度越低,整体是支持了本文假设H3。业绩补偿条款签订后的执行效率决定其激励效果,目标企业规模相对越小,并购方国有企业更加能够监督其管理者完成承诺条款,激励效果更好。需要进一步指出的是,表7中相对规模(SIZE_T)与混改协同效应(SYN)和累积超额收益(TCAR)均在1%水平上显著正相关,而与出让方股东并购溢价(PRE)在1%水平上显著负相关,说明剔除业绩补偿承诺对相对规模效应的影响,目标公司相对于并购方国有企业的规模越大,并购的协同效应和收购方国有企业的累计超额收益越大,而出让方股东并购溢价越小。因此,在混改交易中,相对规模效应需要综合考虑。

表7 相对规模、业绩补偿承诺与混改协同效应的回归结果

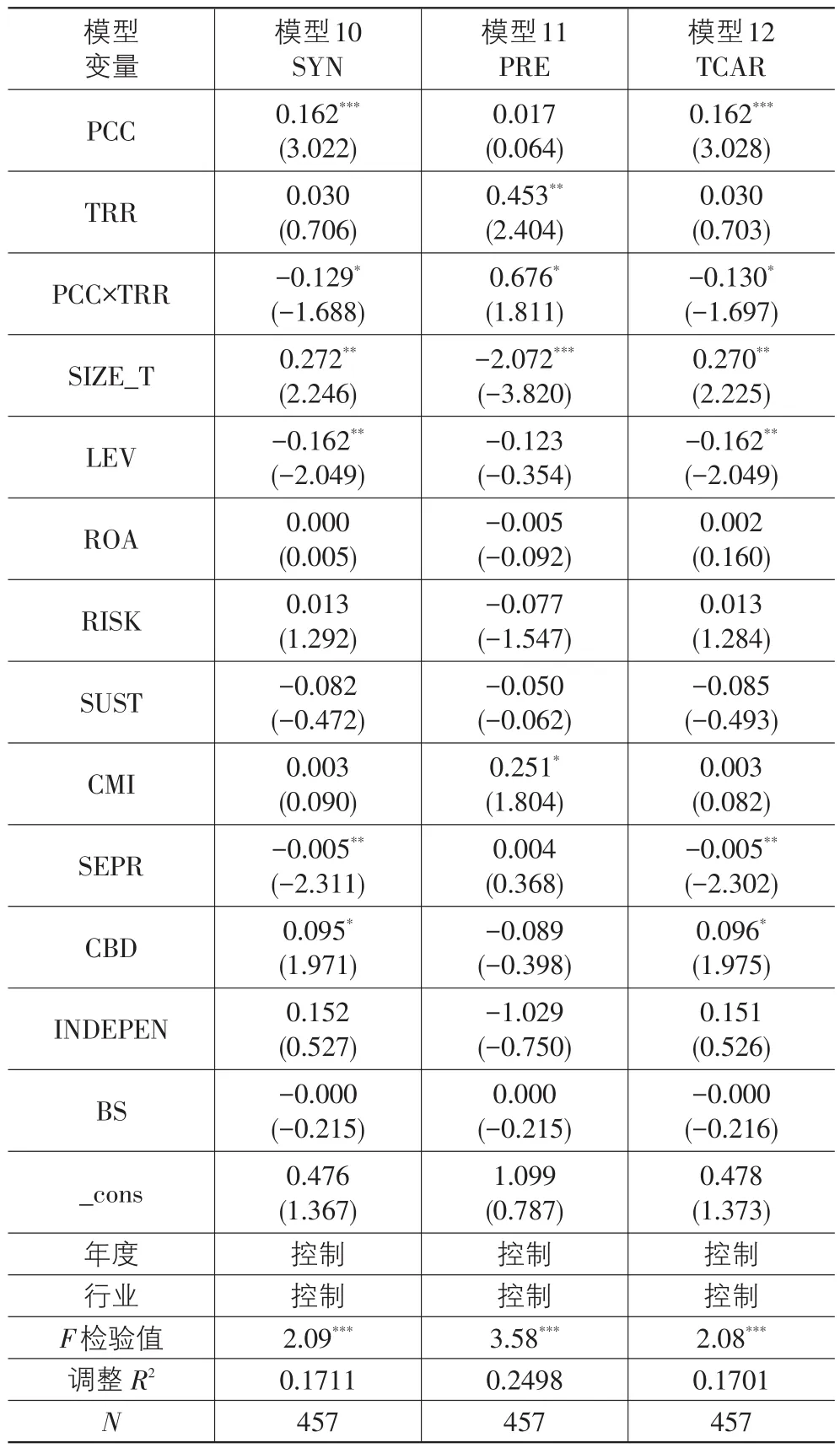

表8主要列示了混改并购中目标公司标的资产的转股比例对业绩补偿承诺与混改协同效应之间关系调节效应的回归结果。模型10、11、12分别检验了业绩补偿承诺对混改中综合协同效益、出让方并购溢价、收购方累计超额收益的影响以及转股比例(TRR)的调节效应。各个模型F检验值均在1%水平上显著,说明模型是整体有效的。由表可见,业绩补偿承诺与目标公司标的资产转让比例的交乘项PCC×TRR与混改协同效应(SYN)和累积超额收益(TCAR)均在10%水平上呈显著的负相关关系,而与出让方股东并购溢价(PRE)在10%水平上呈显著正相关。整体上支持了本文假设H4,在并购交易中,目标公司标的资产的转让比例越高,业绩补偿承诺对交易双方综合协同效应的影响程度越小,这种负向调节效应主要体现在对收购方国有企业累积超额收益(TCAR)的影响上。可见,上市国有控股公司在以发行股份购买资产方式进行的重大重组并购中,目标公司资产转让比例越大,签订业绩补偿承诺条款的边际效用越小,与本文理论预期相符合。

表8 目标公司转股比例、业绩补偿承诺与混改协同效应的回归结果

(三)稳健性检验

1.综合协同效益权重的调整

考虑到收购方国有企业是上市公司,股东权益具有市场价值,本文调整综合协同效应的计算方法,对收购方使用市场价值替代净资产账面价值作为权重,重新计量综合协同效应,并重新对以上模型进行回归分析。结论与前文基本一致。

2.事件窗口和估计窗口的调整

本文进一步延长时间窗口至(-10,+10),重新计算TCAR和SYN两个变量并进行相关回归分析,结果仍支持前文结论。同样地,我们延长估计窗口至(-120,-30),并重新采用市场模型估计预期收益,进而计算TCAR和SYN两个变量并进行相关回归分析,本文结论依然成立。

五、主要结论与启示

本文以2012-2016年间主板上市国有控股公司以发行股份购买资产方式进行的重大重组并购事件为样本,研究了业绩补偿承诺对混改协同效应的影响。研究结果表明,通过在并购交易中签订业绩补偿承诺,能够显著提高混改中的综合协同效应、出让方股东并购溢价和国有股东的累积超额收益率。进一步研究表明,相对于相关并购交易而言,在非相关并购交易中,业绩补偿承诺更加能够提升目标公司的并购溢价,但没有证据表明它能够正向调节业绩补偿承诺与混改协同效应和累积超额收益率之间的正相关关系。国有企业在混改交易中,决定是否与目标公司签订业绩补偿条款时,不应该以是否是非相关并购作为判断标准。另外,出让方相对于收购方的规模越大,业绩补偿承诺对收购方公司股东的收益和混改协同效应的影响程度越低。目标企业规模相对越小,并购方国有企业更加能够监督其管理者完成承诺条款,激励效果更好,国有企业在与民营资本签订业绩补偿条款后,应该重视契约的执行效率,实施有效的监督。此外,本文发现,目标公司标的资产的转让比例越高,业绩补偿承诺对交易双方综合协同效应的影响程度越小,这种负向调节效应主要体现在对收购方国有企业累积超额收益的影响上。也就是说,目标公司资产转让比例越大,签订业绩补偿承诺条款的边际效用越小,这对于国有企业在以发行股份购买资产方式进行的重大重组并购中,是否与被并购方民营企业签订业绩补偿条款具有启迪意义。

近年来,随着我国市场经济的飞速发展,国企改革进入一个新的阶段。国家倡导深化国有企业改革,鼓励国有企业实施混合所有制改革,积极引入其他国有资本或各类非国有资本实现股权多元化,为国有企业并购重组交易提供了一个良好的外部环境[26]。在以并购重组交易为主要方式的混合所有制改革中,如果国有企业能够合理有效地运用业绩补偿承诺,不仅可以节省组织的交易成本,还能降低组织的所有权成本,使得混改双方在重组并购交易中达到“共赢”的状态。相关监管部门可以在法律法规、政策制定等方面进一步完善这一契约形式,对不断完善并购重组交易的程序及规则、提高并购效率、深化国有企业混合所有制改革具有重大现实意义。

注 释:

①仅2015年,国资委会同有关部门先后完成了中国南车和中国北车等6对12户企业的重组,组织3户电信企业完成了铁塔公司的组建工作等等,因此也被称为“国企大重组年”。

②境外并购中,与“对赌协议”近似的是“盈利能力支付计划”(earnout)、“或有支付”(contingent payment)等条款(Jeffrey Manns&Robert Anderson,2013)[10],主要指收购方在并购交易交割时仅支付并购价款的一部分,其余部分根据被收购企业在并购完成后的业绩支付,其功能在于解决并购交易双方在企业业绩预期以及定价上的分歧。

[1]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[2]刘浩,杨尔稼,麻樟城.业绩承诺与上市公司盈余管理——以股权分置改革中的管制为例[J].财经研究,2011,37(10):58-69.

[3]张文魁.混合所有制的公司治理与公司业绩[M].北京:清华大学出版社,2015.

[4]Becher D,Mulherin J,Walkling A.Sources of gains in cor⁃porate mergers:refined tests from a neglected industry[J].Journal of Financialand Quantitative Analysis,2012,47(1):57-89.

[5]吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[J].审计与经济研究,2014(6):3-13.

[6]Jenson M,Ruback R.The market for company control:the scientific evidence [J].Journal of Financial Economics,1983,11(1):5-50.

[7]Alexandridis G,Petmezas D,Travlos G.Gains from merg⁃ers and acquisitions around the world:new evidence[J].Fi⁃nancial Management Journal,2010,39( 4):1671-1695.

[8]唐兵,田留文,曹锦周.企业并购如何创造价值——基于东航和上航并购重组案例研究[J].管理世界,2012(11):1-8.

[9]赵立新,姚又文.对重组盈利预测补偿制度的运行分析及完善建议[J].证券市场导报,2014(4):4-15.

[10]Jeffrey Manns,Robert Anderson I V,The Merger Agree⁃ment Myth:An Empirical Assessment of the Market Value of Legal Terms,Cornell Law Review,2013,98(5):1143-1188.

[11]Cadman,B,Carrizosa,R,Faurel,L.Economic determi⁃nants and information environment effects of earnouts:New insights from SFAS141[J].Journal of Accounting Re⁃search,2014,52(1):37-74.

[12]刘燕.对赌协议与公司法资本管制:美国实践及其启示[J].环球法律评论,2016(3):137-156.

[13]潘林.重新认识“合同”与“公司”:基于“对赌协议”类案的中美比较研究[J].中外法学,2017,29(1):250-267.

[14]高闯,孙宏英,胡可果.并购重组中大股东补偿承诺与中小股东权益保护——基于苏宁环球与世荣兆业的比较案例研究[J].经济管理,2010,32(11):55-63.

[15]程凤朝,刘家鹏.上市公司并购重组定价问题研究[J].会计研究,2011(11):40-93.

[16]Becher D,Mulherin J,Walkling A.Sources of gains in corporate mergers:refined tests from a neglected industry[J].Journal of Financialand Quantitative Analysis,2012,47(1):57-89.

[17]张波,费一文,黄培清.“对赌协议”的经济学研究[J].上海管理科学,2009(1):6-10.

[18]唐清泉,巫岑.基于协同效应的企业内外部R&D与创新绩效研究[J].管理科学,2014,27(5):12-23.

[19]汪炜,陆帅.行业冲击、政府控制与企业并购行为[J].财贸经济,2015(8):132-142.

[20]Moeller S B,Schlingemann F P,Stulz R M.Firm Size and the Gains from Acquisitions[J].Journal of Financial Eco⁃nomics,2004,73:201-228.

[21]Claessens S,Djankov S,Fan J P H,et al.Disentangling the incentive and entrenchment effects of large sharehold⁃ings[J].The Journal of Finance,2002(57):101-110.

[22]Bradley M,Desai A,Kim H.Synergistic gains from corpo⁃rate acquisitions and their division between the stockhold⁃ers of target and acquiring firms[J].Journal of Financial Economics,1988,21( 1):3-40.

[23]Wang C,Xie F.Corporate governance transfer and syner⁃gistic gains from mergers and acquisitions[J].The Review of Financial Studies,2009,22(2):829-858.

[24]Kim J,Haleblian J,Finkelstein S.When firm are desper⁃ate to grow via acquisition[J].Administrative Science Quarterly,2011,56(2):26-60.

[25]陈仕华,卢昌崇.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究[J].管理世界,2013(5):144-156.

[26]张林.金融发展、科技创新与实体经济增长——基于贷款利率市场化的实证研究[J].金融经济学研究,2016,31(1):14-25.

Can Performance Compensation Commitment Raise the M&A Synergy Effect of China’s Mixed Ownership Structure Reform?—Empirical Evidence from Major M&A of State-owned Listed Companies

YANG Zhi-qiang,CAO Xin-yu

(Accounting School,Guangdong University of Finance and Economics,Guangzhou 510320,China)

By taking the events of major M&A of state-owned holding companies on the main board issuing shares to buy assets during the period of 2012 to 2016 as the initial samples,the paper studies the influence of performance compensation commitment(PCC)on the M&A synergy effect of China’s mixed ownership structure reform,and separates the two-way incentive effect between the acquirers and the transferors.In addition,the paper also analyzes the influences of non-related M&A,relative size of transaction participants and target companies’conversion ratio on shareholders'profits and M&A synergy effect.The results show that PCC is conducive to improving the M&A synergy effect of mixed ownership structure reform,especially in non-related M&A,PCC can enhance the performance of M&A pre⁃mium higher.Further study reveals that,the smaller the relative size of transaction participants and the target companies’conversion ra⁃tio,the better the influence of PCC on the M&A synergy effect of mixed ownership structure reform and the gains of state-owned compa⁃nies’shareholders.The paper argues that using PCC reasonably and effectively can not only save the transaction cost of organizations,but also reduce the ownership cost of organizations,so that both parties can achieve win-win situation in the transaction.

performance compensation commitment;mixed ownership structure reform;M&A;synergy effect

F275;F267

A

1007-5097(2017)11-0166-11

10.3969/j.issn.1007-5097.2017.11.022

2017-03-13

国家自然科学基金青年项目(71502041);广东省高等学校优秀青年教师培养计划项目(YQ2015079);教育部人文社会科学青年基金项目(13YJC630205);广东省自然科学基金自由申请项目(2014A030313613)

杨志强(1983-),男,广东汕头人,副教授,硕士生导师,博士,研究方向:企业理论,公司治理与财务会计,业绩评价和激励机制;

曹鑫雨(1991-),女,山东临沂人,硕士研究生,研究方向:管理会计理论与方法。

[责任编辑:程 靖]