分类账户制度能够抑制市场过度投机吗

2017-10-27张璐万迪昉商晨万方

张璐 万迪昉 商晨 万方

摘要:本文利用我国股指期货市场分类账户日交易数据,构造出投资者情绪指标,并将投资者情绪变动分解为预期与不可预期两部分,利用GARCH,VAR和OLS回归模型,研究了投机和套期保值账户投资者情绪对市场波动的影响。研究发现套保与投机账户投资者情绪变动对市场的影响趋同;两类账户的不可预期情绪变动对市场波动的加剧作用更强。说明分类账户制度不能有效抑制过度投机,其促发了我国股指期货市场“借套期保值之名,行投机之实”的现象。

关键词:分类账户制度;投机;套期保值;预期情绪变动;不可预期情绪变动

文献标识码:A文章编号:100228482017(05)004809

一、 引言

过度投机引起商品价格波动异常,金融市场的监管者通过完善监管各类制度抑制过度投机,保护投资者利益。我国金融期货市场通过设立的投资者适当性制度、持仓限额制度和大户报告制度使各类机构投资行为均受到了严格的监管,极大地降低了市场操纵的可能性①

。然而,不以市场操纵为目的的过度投机行为仍然可能触发期货市场风险,并经过金融市场不断放大,危及金融市场稳定。

2010年5月14日起,中金所实施分类账户管理办法,区分套期保值和投机账户,通过额度限制加强对过度投机行为的监管。套期保值能够提高价格发现效率,改善资源配置。因此,监管层为套期保值账户设置了一系列优惠措施,例如享受更高水平的持仓限额量、异常交易监管豁免权等。但并没有与之相应的事中或事后监管机制约束套保账户的交易行为。已有的市场数据显示,与美国等成熟股指期货市场大约25%~50%的换手率相比,中国股指期货市场的换手率高达300%②

。表明实行分类账户制度后,我国股指期货市场“投机过度,套保不足”的现象仍严重存在。分类账户制度的实施能否有效区分市场真实的交易行为,进而抑制过度投机?抑或分类账户制度加剧了市场的过度投机?我国学术界尚未对此问题进行研究。

我国股指期货市场分类账户数据样本为本文提供了一个自然的研究契机。依据投资者的交易行为是其情绪反映这一观点,本文将投资者情绪作为交易行为的代理变量。基于不同账户类型的交易日数据,构建出两类账户的投资者情绪指数,通过研究投资者情绪变动对市场波动的影响,发现套保与投机账户情绪变动对市场的影响趋同,我国股指期货市场套保账户投资者并不能有效吸收市场波动这一信息,对稳定市场没有积极作用。进一步将情绪变动分解为预期与不可预期两部分,研究了不同账户类型下细化的投资者情绪变动对市场波动的影响,发现分类账户制度下,套期保值账户的投资者会利用其大额交易的便利进行投机,即“借套保之名,行投机之实”。因此,只有对分类账户实施动态差异化的交易机制以及相机的奖惩监管机制,才能从根本上提高分类账户制度的有效性,加强对过度投机行为的监管。从研究方法上,本文构建了不同账户类型投资者情绪指标,给未来关于不同类型交易者的行为策略选择及其对市场效率的影响等研究提供了一定的借鉴;同时,本文在细化的投资者情绪与其产生根源之间建立了联系,为后续有关“政策市”背景的新兴市场研究提供一定的指导。

二、 文献综述

Peck(1982)将美国商品期货交易委员会(Commitment Futures Trading Commission,CFTC)提供的交易商持仓报告(Commitment of Traders,COT)描述为一个“潜在的信息金矿”

[ZW(DY][JP2]有关Peck对COT的描述,请参见文献[JP]Estimation of Hedging and Speculative Positions in Futures Markets Revisited(1982)。[ZW)]

。利用COT,国外学者研究了不同类型投资者交易行为对市场波动的影响。Adrangi等(2010)在商品期货市场的研究发现,大型投机交易者和小量交易者增加市场波动[1];Wang(2002)发现投机者和套期保值者的行为对市场波动的影响不同[2]。

行为金融的发展打破了经济人的假定,将非理性特征引入研究。情绪作为非理性行为代理变量,显著影响投资者交易行为,从而引发市场波动。有关投资者情绪对市场波动的影响,从两个方面展开。一方面,投资者情绪直接影响市场波动。Clarke和Statman(1998)发现滞后期的市场波动对当期投资者情绪有显著影响,且这两者之间存在显著的格兰杰因果关系[3];Wang(2001)在六个农产品期货市场中研究投资者情绪与市场波动的交互作用,发现乐观情绪增大市场波动,悲观情绪降低市场波动[4];Kumar和Lee(2006)发现个人投资者的交易行为系统性相关,并强调了投资者情绪在股票市场价格形成中的重要作用[5];杨阳和万迪昉(2010)研究了期铜和期铝市场不同投资者情绪对市场效率的影响,发现情绪对市场收益及收益波动都有显著影响[6]。另一方面,投资者情绪与市场微观结构所形成的环境密切联系。Lee,Jiang和Indro(2002)认为情绪是一种系统风险,不同市态下的投资者情绪对市场波动的作用不同[7];Toshiaki(2001)研究了不同监管制度下的投资者行为对日本OSE股指期货市场波动的影响。结果发现投资者行为与市场波动之间的关系因监管制度不同产生差异,[JP2]间接反映出投资者情绪对市场波动的作用受监管制度影响[8];杨阳和万迪昉(2010)发现不同势态下投资者情绪对市场的影响力不同[9];Bernanke和Kuttner(2005),Alexander Kurov(2010)[JP]认为不可预期的宏观政策发布影响投资者情绪变动,进而影响市场波动[1011]。

已有大量文献表明,投资者情绪直接或者间接地影响市场波动。进一步的问题是投资者情绪是如何产生的?一方面,DSSW(1990)和Kyle(1985)认为投资者是有限理性的,由投资者的系统风险引起的“噪音”是投资者情绪产生的根源[12]。Brown和Cliff(2005)以及Baker和Wurgler(2006)利用噪音交易理论,将投资者情绪分解为理性与非理性两部分[1314]。另一方面,国内外许多学者发现信息是投资者情绪产生的重要原因,Masahiro(2008)利用世代交叠模型研究了不对称信息下异质性投资者的交易行为与股价波动问题,间接反映了信息与投资者情绪的关系[15];王郧,华仁海和张宗成(2012)在Masahiro的基础上,发現引起投资者情绪增加的信息与市场合约价格、债券无风险利率、投资者风险厌恶系数以及合约供给状态等相关[16];张宗新和王海亮(2013)发现投资者情绪变动源于其信念调整,而信息往往能够正面冲击投资者信念,投资者据其信息偏好不同对信念产生不同的波动频率,且基本面信息有助于投资者情绪的稳定[17]。因此,投资者情绪与投资者所处市场的宏、微观结构关系密切,当受到宏观或微观市场层面因素的“意外”冲击时,投资者交易行为发生改变。Verma等(2008,2009)利用资产预期收益理论,将投资者情绪分解为预期(expected)情绪与不可预期(unexpected)情绪,他们认为预期情绪等同于前者分类中情绪的理性部分,而不可预期情绪等同于情绪的非理性部分[1819]。然而,胡昌生和池阳春(2012)认为理性即“明智的投资”,非理性即“弱智的投资”,并不受外部信息冲击影响,即可预期情绪和不可预期情绪并不能与理性和非理性情绪对等[20]。endprint

综上所述,要对投资者情绪的产生原因进行解释,一个关键的问题是如何区分投资者交易行为的改变到底来源于其对“意外”信息冲击做出的反映还是基于其自身有限理性的本质。在没有“意外”信息冲击的情境中,投资者情绪常常与其投资技能,对市场基本面信息的辨识程度以及解读水平等因素密切相关,投资者据其预期做出投资决策。在此情境中,驱动其行为改变的情绪是由其“噪音”属性引起。反之,若市场存在“意外”信息冲击,则信息成为投资者情绪变动的主要原因。因此,借鉴Verma等(2008,2009)的方法,结合投资者情绪产生的根源,本文将投资者情绪变动细化为预期情绪变动与不可预期的情绪变动。预期情绪变动是指在没有预期外信息冲击时,主要由投资者“噪音”特质引起的情绪变动;而不可预期情绪变动,是指预期外信息引起的投资者情绪变动。同时考虑到国内期货市场的研究主要集中在量价关系上,有关不同类型投资者对市场波动影响的研究并不深入。因此,本文在中国新兴市场的背景下,基于我国股指期货的分类账户制度,从投资者情绪产生根源出发,研究不同账户类型的投资者预期与不可预期情绪变动对市场波动的影响,试图弥补国内这一研究领域的空白,从而为我国股指期货市场风险控制机制设计提供一定的理论依据。

三、 研究设计

(一)投资者情绪

投资者情绪(Investor Sentiment)是近年来行为金融学中阐述市场异象产生原因的一个重要概念,用来解释市场中决定投资者交易行为所持有的某种“信念”。Brown和Cliff(2004)认为交易量可以作为衡量投资者情绪的有效指标[21]。期货市场上投资者交易量增加,说明该类交易者情绪高涨;反之,则说明该类投资者情绪低落。

考虑到投机和套期保值两个账户交易量的平均水平相差甚远

[ZW(DY]套期保值账户的日平均交易量为3064,投机账户的日平均交易量为457263,约为套期账户的150倍。[ZW)]

,本文借用Wang(2002)将相对持仓量作为投资者情绪指标的方法,构造出“相对交易量”这一指标来衡量投资者情绪[22]。[WTBX]

SIit=[SX(]TVit-min(TVi)[]max(TVi)-min(TVi)[SX)][JY](1)

SIit即t时期账户i的投资者情绪,i=S和i=H分别表示投机和套期保值,TVit是t时期i账户投资者的交易量,min(TVi)和max(TVi)分别指样本区间内i账户投资者交易量的最小值和最大值。该指标数值越大,表明投资者情绪越高。然而,考虑到投资者情绪的序数特性,我们引入投资者情绪变动这一概念,将其定义为ΔSIit=SIit-SIit-1,即投资者当期情绪与滞后一期情绪之差。该值大于0,说明投资者情绪乐观,否则投资者情绪悲观。

以不同账户类型投资者的交易量为基本单位构建的情绪变动,不仅可以将不同账户类型投资者的情绪通过其交易行为直观地反映出来,还使其在投机和套期保值账户间具有可比性。

(二)投資者情绪变动对市场波动的GARCH模型

考虑到投资者情绪变动对收益波动的影响,本文选择GARCH(1,2)模型。

均值方程:

Rt=ci1ln(VOLt)+ci2ΔSIit+uit[JY](2)

方差方程:

VOLt=ci3+ci4u2t-1+ci5VOLt-1+ci6VOLt-2+

ci7|ΔSIit-1|*Di+ci8|ΔSIit-1|*(1-Di)[JY](3)

其中,Rt是t时期市场的收益;VOLt是t时期的收益波动率;uit是均值估计的残差值,服从t分布;ci3是方差方程的常数项;ci7和ci8分别表示i账户类型投资者的乐观和悲观情绪变动对市场波动的影响;设定虚拟变量Di,当ΔSIit-1>0时,Di=1,即投资者持有乐观情绪;否则Di=0,即投资者持有悲观情绪。

(三)投资者情绪变动与市场波动的VAR模型

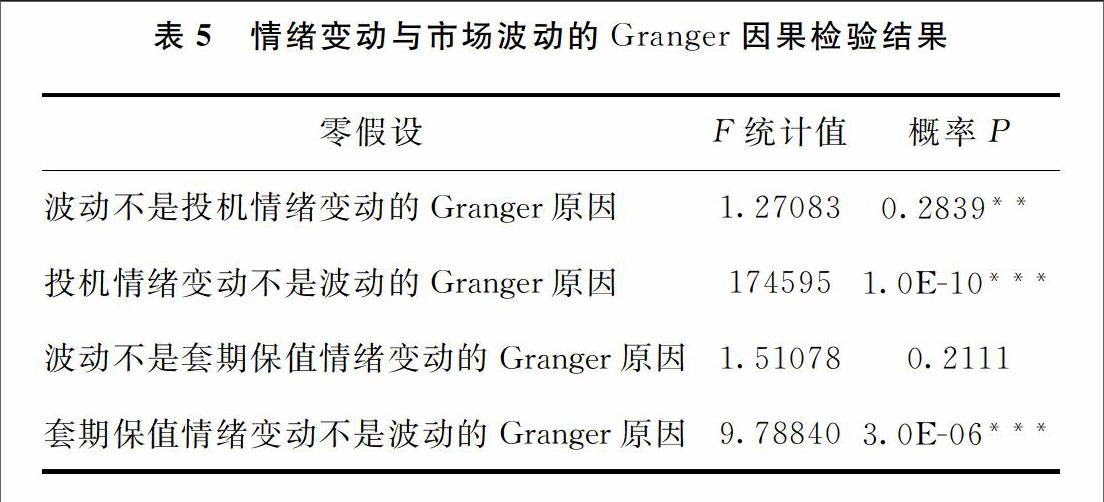

投资者情绪变动影响市场波动,同时,市场波动也可能引起投资者情绪变动。为了检验市场条件波动和不同账户投资者情绪变动之间的关系,我们通过GARCH(1,2)模型产生条件波动序列VOLt,并建立二元向量自回归模型。根据时间序列模型对序列平稳的要求,首先对条件波动和投资者情绪变动序列进行ADF和PP检验,结果如表1所示。投机情绪变动、套期保值情绪变动以及市场的条件波动均在1%水平上显著平稳。

因此,不同账户类型下投资者情绪变动与市场条件波动的VAR模型为:

[JB({]VOLt=αi+

∑[DD(]m[]k=1[DD)]βik(ΔSIit-k)+

∑[DD(]m[]k=1[DD)]θik(VOLt-k)+εit

ΔSIit=γi+

∑[DD(]m[]k=1[DD)]ρik(ΔSIit-k)+

∑[DD(]m[]k=1[DD)]φik(VOLt-k)+eit[JB)][JY](4)

其中k是根据AIC和SC准则计算出的最优滞后阶数。

(四)分解的投资者情绪变动对市场波动影响的OLS回归模型

以前人研究为基础,本文进一步将投资者情绪变动分解为预期与不可预期两部分,重点关注分解后的投资者情绪变动对市场波动的影响。

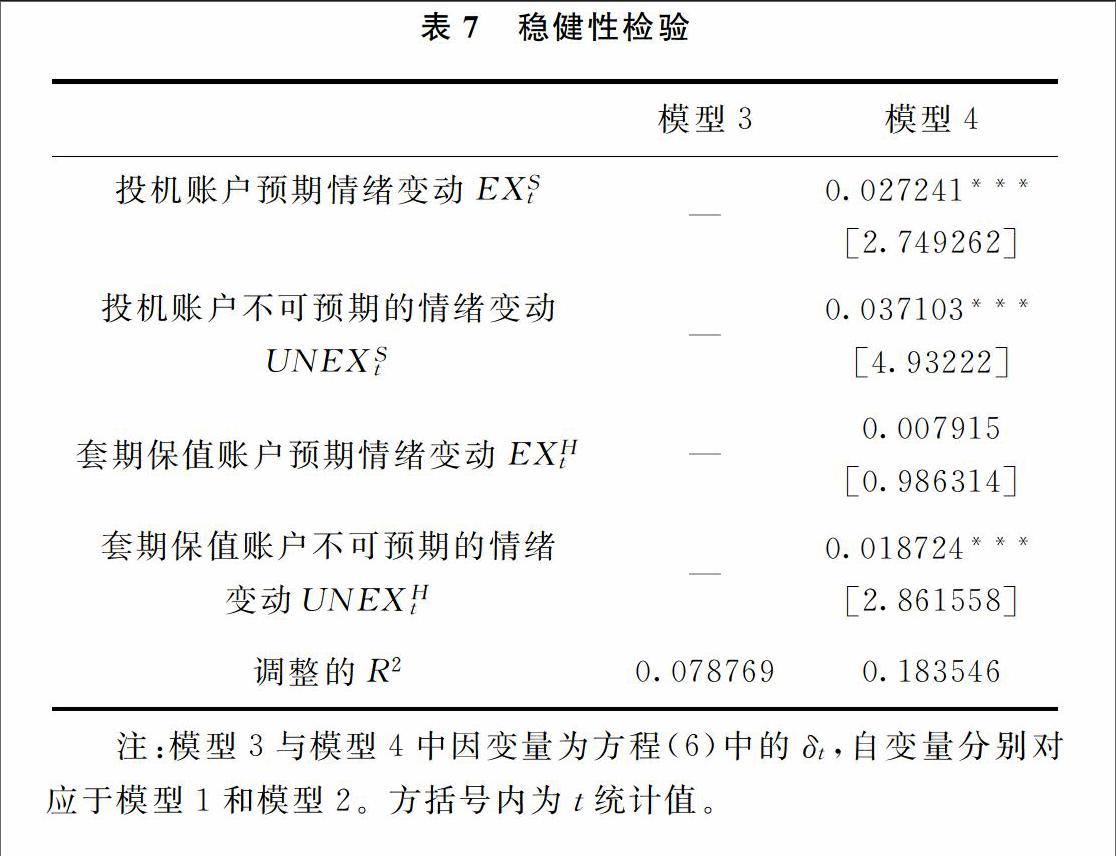

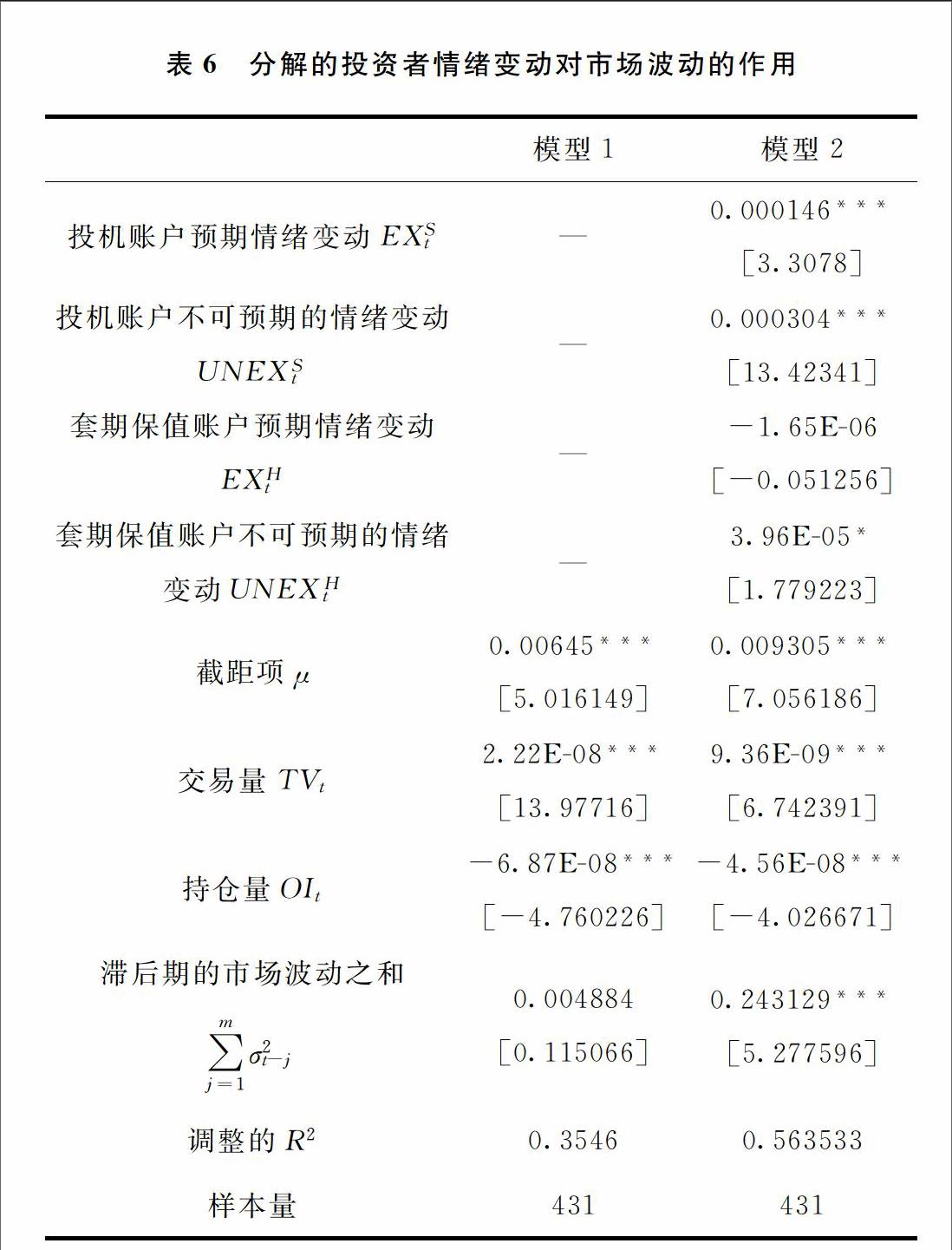

为了检验不同类型投资者的情绪变动和市场波动之间的关系,借鉴Wang(2002)关于不同投资者的交易行为对市场波动影响的研究,本文在市场波动、滞后期波动、市场总体行为、不同类型交易者预期与不可预期的情绪变动之间建立回归模型,如(5)[LL]所示:

[HS2]σ2t=μ+∑[DD(]m[]j=1[DD)]φjσ2t-j+λ1TVt+λ2OIt+η1EXSt+endprint