纵向博弈、横向竞争与地方政府举债融资及其治理

2017-10-27刁伟涛

刁伟涛

摘要:本文以中央与地方间的纵向博弈和地方政府间的横向竞争为理论框架,分析了地方政府举借债务的动因,基于空间面板模型的实证结果显示,信息不对称使中央政府对于地方政府的举债行为并没有形成强力有效的约束,而地方政府间的横向竞争则进一步加剧了债务规模的扩张。同时,地方政府举借债务也存在财政分权的体制因素,这集中体现在其举债规模与财力状况相关,而不同财力构成对于举债规模影响存在异质性:一般公共财力是正向影响,而政府性基金财力则是负向影响,显示出地方政府主动举债和被动举债是同时存在的。上述论断为地方政府举债融资的管控治理提供了一定的启示。

关键词:地方政府债务;纵向博弈;横向竞争;地方财力;空间面板模型

文献标识码:A文章编号:100228482017(05)008708

一、 引言和文献述评

中央与地方政府(以下简称“央地”)之间的纵向博弈以及地方政府间的横向竞争是理解分析我国地方政府行为的格局式框架和经纬性思路,这一论断无疑也适用于地方政府举借债务行为。以央地纵向博弈而言,2008年中央政府为应对全球金融危机推出经济刺激计划,在很大程度上启动了中央与地方间围绕着地方债务的博弈,先是地方政府大量地设立融资平台并通过该平台大规模地举借债务,之后国务院下发《关于加强地方政府融资平台公司管理有关问题的通知》,要求地方政府对融资平台进行清理,地方政府通过银行获得常规信贷的通道收紧,作为应对之策,地方政府将融资来源转移到影子银行,同时将融资主體转向地方国有企业[1]。为了抑制地方政府的投机行为并摸清地方债务规模,国务院也数次要求审计署对地方债务进行审计,并且在2014年9月,国务院印发了《关于加强地方政府性债务管理的意见》,提出了建立规范的地方政府举债融资机制、对地方政府债务实行规模控制和预算管理、控制以及化解地方政府性债务风险等具体措施。

从地方政府横向竞争来看,经济和财力等资源的相对稀缺性以及行政官员在晋升方面的竞争性造成了地方政府之间的竞争性。为了能在晋升锦标赛中获得更大的胜出机会,地方政府往往会不遗余力地促进GDP增长,而除了招商引资、财政支出等基本方式之外,举借债务进行政府性投资也是一个重要的选择。考虑到地方政府之间的确存在着税收竞争和支出竞争[23],那么举债竞争应该也是存在的,即地方政府的举债活动会被其他地方政府所关注、效仿和追赶,因为举借债务既可以进行基础设施等投资从而直接拉动当地经济增长,也可以通过公共支出吸引生产要素流入从而间接促进经济增长,完全符合“为增长而竞争”的逻辑[45],同时这也是对央地之间地方债务纵向博弈的补充。

[JP2]当然,对于地方政府举借债务所存在的央地纵向博弈和地方横向竞争,许多学者都进行了研究,但是上述研究要么是侧重于央地之间的纵向博弈[JP][611],要么是侧重于地方政府之间的横向竞争[1216],将二者同时纳入统一的分析框架则并不多,而这可能会影响对地方债务举借机制的全面准确理解及其管控治理。当然,随着新《中华人民共和国预算法》(以下简称《预算法》)在2015年的正式实施,地方政府举借债务的制度机制发生重大变化,债券融资、分类预算和限额管理等也已经运行[17],但是经济发展的考核晋升机制、城镇化进程、公共投资体制和财政压力等影响地方政府举借债务的基本面因素并没有发生根本性变化,如果不能对地方政府举债的动因形成系统性的认识,并据此提出有针对性的、综合性的管控治理措施,就难以保证地方政府不会采取“上有政策、下有对策”的投机行为或“换汤不换药”的擦边球行为,比如消极应对融资平台公司的市场化转型和融资,仍借道进行政府融资,再比如在推进PPP项目过程中由于不规范运作和变相融资,形成实际的债务或偿债责任等[18]。如果形成尾大不掉、法不责众甚至倒逼中央之势,将有可能使地方债务新规的执行效果大打折扣甚至化于无形。

当然,地方政府债务规模扩张并不是中国的独有问题,而基本是一个全球性的问题,无论是在发达国家还是新兴市场,无论是在联邦制政体还是单一制国家,都是普遍存在的[19]。国外学者对地方政府举借债务的动因也做了相关的研究,其中部分学者从征税和举债之间替代性的角度进行了分析,他们认为税收收入下降导致财政支出缺口出现将迫使地方政府举借债务[2022];也有学者从中央/联邦政府与地方政府的财政关系或财政分权的角度进行了分析,他们认为中央/联邦政府转移支付的存在在很大程度上带来了地方政府的预算软约束以及债务救助预期,举债收益基本由地方政府获得,而举债成本则基本由中央政府承担,这种“公共池”效应必然导致地方政府会过度举债[2327]。

国外学者对于地方政府举债动因的分析,为我们分析中国地方政府的举债提供了深刻的启示,全球范围内地方政府的举债行为也的确有其共性,但是如果我们只着眼于其共性而忽视了中国的特性,必定无法形成对中国地方政府举债动因的全面认识。事实上,中国在政府执政理念、官员任命考核、财政预算制度、政府收入结构、地方债务制度等方面都有其特殊性。本文的逻辑思路是:基于纵向博弈和横向竞争的总体框架,构建能够将二者统一纳入的相应模型,同时还要考虑地方政府的财力状况,因为纵向博弈和横向竞争更多反映的是地方政府的举债意愿或动机,但是债务规模的实际大小还要考虑其举债能力,本文利用地方政府的财力状况来刻画其举债能力。另一方面,目前公开发表的相关文献所采纳使用的地方债务规模数据都是基于估算或者用城投债代替,这无疑弱化了相关实证结论的可信度。实际上,我国地方债务最权威也应该是最准确的数据来源是国家审计署对截止2013年6月底政府债务的审计以及财政部对截止2014年底地方债务的清理甄别,本文通过各省的地方债务审计结果公告以及政府信息依申请公开这一渠道获得了相关数据,并进行了相应的模型设计和实证研究。

二、 模型设计、数据来源与基本实证结果

(一)实证模型设计endprint

上文已经提出,地方政府举债规模主要取决于三个方面:财力状况、横向竞争和纵向博弈,因此需要设计相应的模型并在数据的支撑下进行实证检验。首先分析财力状况,地方政府的综合财力主要包括三个方面:一般公共预算本级收入、中央的补助收入和政府性基金收入,这三者的可支配性和支出结构等是有所不同的。另外,中央补助收入的三个部分:税收返还、一般性转移支付和专项转移支付,其可支配性以及可能对地方举债产生影响的逻辑是不同的,对于前两者,地方政府可以自由支配,而专项性转移支付已经明确指定用途,地方政府一般不能挪作他用,并且往往还要进行相应的资金配套[28]。因此,本文将税收返还和一般性转移支付加入到地方政府的一般公共预算本级收入中,作为一般公共预算中的可支配财力,同时将专项支付收入和地方政府性基金收入两个因素单独引入。

对于地方政府横向竞争,通过引入空间关系矩阵及其相应的空间计量模型来衡量刻画,而对于央地之间的纵向博弈,主要利用地方政府举债规模对于债务率的反应来刻画识别。虽然地方政府举债存在预算软约束,存在中央救助预期,但是并不是说其举债不需要考虑中央政府的管控限制,甚至是无所顾忌的,事实上,中央对地方政府举债的管控也是越来越明确而严格的,比如设置风险警戒线,由于债务率(债务余额与综合财力的比值)能够直接反映地方政府的财政负担和偿债压力,风险警戒线往往以债务率为指标。一个合理的逻辑推论是,在中央政府管控下,地方政府存量债务的债务率水平会对新增举债规模存在负面的影响,因此本文将债务率水平引入用以刻画央地博弈这一因素。

综合考虑上述因素,本文设计如下的计量模型:[WTBX]

ΔLGDit=β1∑[DD(]N[]j=1[DD)]wij×ΔLGDjt+β2GPBit+

β3STRit+β4GMFit+β5R_LGDi(t-1)+μi+εit[JY](1)

在公式(1)中,i=1,2,…,N表示不同的省份,t=1,2,…,T表示不同的年份,被解释变量ΔLGDit为各个省份对应时间区间内的地方债务人均举借规模,∑[DD(]N[]j=1[DD)]wij×ΔLGDjt为人均举债规模的空间滞后加权平均项,其中wij为标准化的空间权重矩阵中第i行第j列元素,GPBit为人均一般公共预算可支配财力,STRit为人均专项转移支付收入,GMFit为人均政府性基金收入,R_LGDi(t-1)为上一年i省份的地方政府债务存量,并利用债务率(债务余额与当年综合财力的比值,其中综合财力是地方一般公共预算收入、中央补助收入和政府性基金收入的总和)这一指标衡量,同时引入一般公共预算弹性支出和国有土地出让收入两个指标作为相关核心解释变量的替代性指标进行稳健性分析。μi为省份个体效应,控制难以识别的省份非时变因素的影响,εit为随机误差项。[WTBZ]

(二)数据来源

长期以来,对于我国地方政府债务相关问题的实证研究,在很大程度上受到了其数据可得性和权威性的制约,最权威也是被广泛使用的数据来自于国家审计署在2013年下半年对截止2013年6月底地方政府债务的全面审计,而相应的分省数据则是来源于各个省份在2014年1月集中公布的当地政府性债务审计结果,从中可以整理得到2010年底、2012年底和2013年6月底的地方债务余额数据。基于这次债务审计结果,财政部在2014年下半年对全国地方政府截止2014年底的存量债务又进行了一次全面的清理甄别,虽然工作早已经结束,但是各省的数据至今仍没有公布。本文通过政府信息依申请公开这一途径,向财政部申请到了各个省份2015年底的地方债务余额限额和2015年的新增限额(具体分为一般债务和专项债务),据此得到了2014年底的债务限额,而根据财政部的相关做法,实际上2014年底的地方债务余额限额就是2014年底的实际余额。基于上述数据,本文对2011年底和2013年底各省的地方债务余额进行了估算,据此最终得到2010—2014年底我国30个省份(由于西藏自治区数据缺失严重,故将其舍弃,同时也不包括港澳台地区)的地方债务余额面板数据,以及2011—2014年的举债规模面板数据。

各个省份的人口规模来源于相应年份的《中国统计年鉴》并取当年平均规模,各个省份的土地出让收入来自于相应年份的《中国国土资源统计年鉴》,是包括了协议出让和“招拍挂”出让两种类别的总成交价款,[JP2]各个省份的一般公共支出来自于相应年份的《中国统计年鉴》,其中的一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生和节能环保等作为刚性支出,[JP]其他则为弹性支出。各个省份2010—2013年的税收返还、一般性转移支付和专项转移支付数据,来自于内部资料“2006—2013年各地区返还性收入、一般性转移支付和专项转移支付”,2014年的相应数据,来自于各个省份的2014年财政决算报告及其表格,部分省份的数据来自于向财政厅(局)的政府信息公开申请。各个省份2010—2014年向中央的上解支出,来自于相应年份的《中国财政年鉴》。各个省份2010—2013年的政府性基金收入数据,来自于《地方财政研究》杂志社发布的“2008年—2013年全国各地区政府性基金收入情况”,2014年的数据则来自于中国债券信息网发布的各省地方政府信用评级报告。综合所有变量,其描述性统计如表1所示。

(三)基本实证分析

可以看出,模型(1)是典型的空间自回归模型(Spatial AutoRegressive Model,SAR),由于在模型中空间滞后因变量作为解释变量违背了传统计量模型中解释变量严格外生的假定,因此往往利用极大似然估计法(MLE)来进行估计,通过Stata软件计算得到如表2所示的回归结果。

表2中的模型(1)反映的是基准模型的回归结果,可以看出,反映举债竞争程度的人均举债空间滞后项系数为02312,并且在5%的置信水平上是显著的,印证了至少从省份的角度而言,地方政府在举借债务方面是存在仿效、跟踪、追逐等心理和行为的;人均一般预算综合财力的系数为04228,并且在1%的置信水平上是显著的,[JP2]显示出地方政府会基于一般公共财力或以其为偿债來源来举借债务,财力越大、举债规模越大,政府性投资的规模越大,很大程度上反映出地方政府主动举债的特征。再看人均专项转移支付,其系数为13515,并且在5%的置信水平下是显著的,考虑到专项转移支付的性质及运作机制,这一点不难理解,专项转移支付是下级政府因承担上级政府委托事务或政府间共同事务而得到的中央有条件补助[28],在实际运作过程中,很大比例的专项支付需要地方政府进行资金配套,而在财力有限或难以调配的情况下,地方政府往往不得不通过举债来进行资金配套,造成了专项支付规模越大、地方政府举债规模越大的情况,因此从这个方面来看,地方政府举债又具有被动的特征。endprint

进一步再看模型(1)中的人均政府性基金收入系数,为-06338并且在1%的水平下是显著的,系数为负与人均一般预算综合财力和人均专项转移支付的系数为正形成鲜明对比,反映出至少从省份的角度而言,地方政府的人均政府性基金收入越高,其人均举债的规模越低,这在很大程度上也反映出地方政府被动举债的特征。面临着经济增长考核和地方财政压力,地方政府的自然做法是积极寻找另外的财源,有了额外的财源,既可以通过投资性支出拉动经济增长,又可以间接缓解一般公共财政的收支压力,在这一背景和逻辑下土地财政应“需”而生,但是地方政府间的土地财政能力是有很大差异的,土地财政运行良好、土地出让规模大的地方,基本可以满足发展性支出需要或者举债规模相对要小,而土地财政状况差、规模小的地方政府,则只能通过大规模举借债务来进行应对了。最后看债务率的时间滞后项,其系数为24318,在5%的置信水平下是显著为正的,这一点似乎与本文的预期或初步判断相悖,显示出地方政府似乎是“债多不愁”或“越高越借”,中央政府对地方政府债务水平的风险预警和管控等似乎并没有产生效果,这在很大程度上与央地之间的信息不对称状况有关。由于地方政府一般是通过间接方式或变相方式举债,因此中央政府实际上并没有确切掌握地方政府的债务状况,同时再加上救助或兜底预期以及“公共池”效应,地方政府在这一时期的举债也很可能会赶在新《预算法》实施之前“冲一冲”。

模型(2)—(6)是对基准模型(1)的回归结果稳定性或选择不同代理变量的影响分析。在模型(2)中,用人均一般预算弹性财力来代替基准模型中的人均一般预算综合财力和人均专项转移支付两个变量,因为后两个变量并没有考虑支出结构的问题,但是在不同的支出结构下,地方政府的收入尤其是一般预算综合财力中的可统筹支配财力是不同的,因此本文从囊括了一般公共预算本级收入、税收返还和一般性转移支付、专项转移支付三项主要内容的地方一般公共预算支出切入,分析其支出结构,将其划分为刚性支出和弹性支出,从某种程度上可以将弹性支出看成是地方政府可以统筹支配的财力,因此其与地方政府举借债务之间的内在联系可能会更强,更能反映地方政府的举债动因。实证结果显示,人均一般预算弹性财力的系数为07176,并且在1%的水平下是显著为正的,进一步明确了地方政府的可统筹支配财力越大,其举借债务的规模也越大,这与基准模型的结果也是相印证的。同时,其他变量的系数及其显著性也并没有本质性变化。

模型(3)是将基准模型中的人均地方政府性基金收入替换为人均国有土地出让收入,主要是考虑到国有土地出让收入是地方政府性基金收入的主要构成部分,并且土地出让收入的支出弹性可能更大,回归结果显示其系数为-03101,并且在5%的水平下是显著为负的,这一点与基准模型中政府性基金收入的系数并没有本质性差别,除了债务率的时间滞后项之外,其他解释变量的系数及其显著性也都保持稳定。模型(4)同时将基准模型中的人均一般预算综合财力、人均专项转移支付和人均政府性基金收入替换为人均一般预算弹性财力和人均土地出让收入,结果仍然显示,除了债务率的时间滞后项之外,各个变量的系数及其显著性都没有发生本质性变化。

考虑到引入人均地方国有土地出让收入之后,债务率时间滞后项的系数会变得不显著,因此在模型(5)和模型(6)中,将债务率时间滞后项这一因素剔除,结果显示,地方政府间的举债竞争反应系数以及人均一般预算综合财力、人均专项转移支付、人均政府性基金收入和人均国有土地出让收入的系数及其显著性都没有发生本质性变化,虽然债务率水平对地方政府后续举借债务的影响尚不能明确,但是有一点是可以基本确认的,那就是中央政府对于地方政府举债的管控限制并没有实质性发生,二者可能在很大程度上与大部分地方政府的债务率截止2013年底都没有达到中央政府所默认的风险红线或警戒线有关。

三、 稳健性检验

(一)空间权重矩阵的选择与实证影响

在上文的基准模型回归分析中采纳的空间权重矩阵是01邻接矩阵,虽然其能较好地刻画出地方政府间的举债效仿或攀比关系,但是其最大的问题在于前定性或者说基于分析者的主观判断。为了回归结果的稳健性,本文引入另一种比较常用的空间权重矩阵形式:距离倒数矩阵,即空间矩阵元素的取值为两个省份空间距离的倒数,空间距离具体采用省会城市或直辖市之间的公路里程。在新的空间权重矩阵下,其相应的回归结果如表3所示。

通过表3可以看出,基于距离倒数空间[JP2]权重矩阵的实证结果与基于空间邻接矩阵并无本质性差异,[JP]唯一需要说明的是人均土地出让收入对地方举债竞争反应系数的影响,在所对应的模型(3)、(4)和(6)中,人均举债规模空间滞后项的系数虽然为正,但是在10%的置信水平下都变得不再显著,本文认为这可能主要是与国有土地出让收入的统计方式有关。在《中国国土资源统计年鉴》中的国有土地出让收入指的是“出让合同价款”,并不是地方政府当年实际收到的资金,而地方政府在弥补土地出让收入动机下的举借债务,更多地是考虑实际到位的资金,因此在10%的置信水平下负向影响并不显著也是合理的,这并不影响基于地方政府性基金收入与举债规模的负相关性而做出了被动举债的基本结论,因此总体而言,基准回归结果是稳健的。

(二)时间区段的选择与实证分析

在上文的基准实证分析中,由于地方债务数据的限制,2011—2014年各省的举债规模都是估算得到,这在某种程度上弱化了相关结论的可信度,为了能利用权威实际的举债规模,本文将2011—2014年[JP2]划分为两个时间段,即2011—2012年和2013—2014[JP]年,而2010年底、2012年底和2014年底的各省地方債务存量是有权威确切数据的,因此可以得到这两个时间段内各省确切的净举债规模,本文基于这个数据对于基准模型回归结果的稳健性进行检验。为了与地方债务举借规模的时间段相对应,模型中的各个变量也需要进行相应处理,对于流量数据采取两年相加,对于存量数据采取两年平均。需要说明的是,本文没有考虑不同年份的价格水平变化,因为债务规模本身就已经包含了价格水平的信息,这样在模型中基本可以将因价格所产生的名义关系剔除。表4显示的是其回归结果。endprint

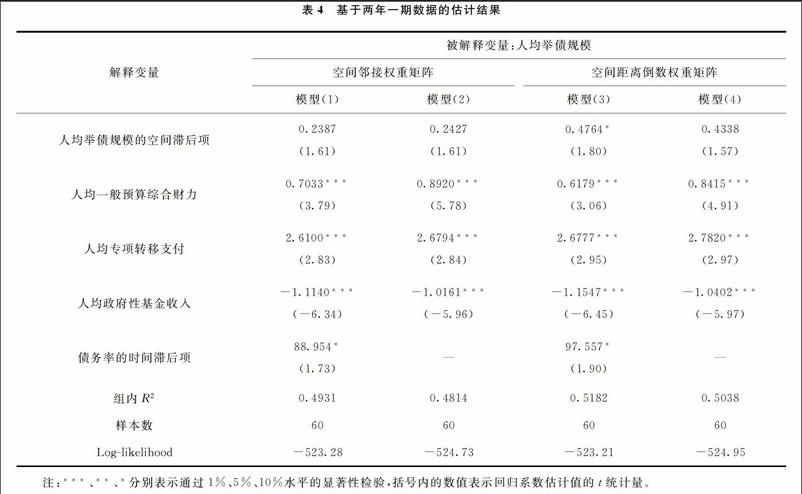

通过表4可以看出,除了空间滞后因变量之外,其他变量的系数及其置信度并没有本质性变化,虽然空间滞后因变量系数的置信度明显地降低,但是总体而言还是基本显著的,包括在空间邻接权重矩阵下,虽然在10%的置信水平上不显著,但是距离10%是非常近的,第(1)和第(2)列的置信水平分别为0106和0107。另一个方面,样本数目过少也在很大程度上影响了其显著性的判断,[JY]样本数目少[FL)]

使估计系数的标准差变大因而置信区间变大。因此综合而言,以两年为一期的实证结果也验证了基本回归结果的稳健性。

四、 总结与政策启示

本文主要从财力状况、横向竞争和纵向博弈三个方面分析了地方债务规模的影响因素,并从中梳理识别出了地方政府举借债务的动因。总结来说,地方政府之间存在着正向显著的举债竞争关系,同时中央管控对地方政府举债的影响却没有得到实证结果的支撑,相反却显示出地方政府似乎是“债多不愁”或“越高越借”,这在很大程度上与央地之间的信息不对称状况有关。由于地方政府一般是通过间接方式或变相方式举债,因此中央政府实际上并不确切掌握地方政府的债务状况,再加上救助或兜底预期以及“公共池”效应,地方政府在新《预算法》实施之前的举债行为基本没有受到中央政府的有效管控。另一方面,地方政府举债也存在财政分权的体制因素,这集中体现在其举债规模受到财力状况的显著影响上,同时存在明显的异质性:对于一般公共财力而言,其对举债规模存在正向影响,即财力越大,越会以此为偿债保证来举债进行发展性投资支出,专项转移支付对地方举债也有正向影响,反映出地方政府往往通过举借债务募集其配套资金,而政府性基金收入对负债规模存在负向影响,显示出如果地方政府的一般公共预算外财力相对不足,则往往会通过举债去弥补出于发展目的而导致的缺口。

当然,以新《预算法》和《国务院关于加强地方政府性债务管理的意见》的颁布实施为标志,我国地方政府性债务管理的法律和制度框架在2015年之后也基本确立,地方政府债务纳入预算并实行限额管理,这无疑是对地方政府举借债务的强力约束。但是,城镇化、公共投资体制和晋升考核制度等驱动地方政府融资的客观因素仍然存在,因此需要对地方政府可能会有的“上有政策下有对策”行为进行提前筹谋并及时治理。首先,强化地方政府举债的预算硬约束,切实贯彻中央政府对无力偿债的地方政府不承担救助责任的原则,同时通过信息披露、第三方信用评级等方式,不断提高地方政府债券的市场化发行与定价。其次,改进和完善中央对地方的转移支付制度,缩减专项转移支付的比重,降低或者取消资金配套的要求,同时探索推进更为彻底的分税制,从根本上破解地方财力与权责不匹配的财政失衡状况。最后,将地方政府债券、融资平台债务和PPP项目中的地方政府支出责任等纳入统一的统计监测体系和风险防范机制,并进一步分析不同融资渠道或方式之间的内在关联,比如是否存在此消彼长、“摁下葫芦浮起瓢”的现象,从而综合性地治理地方政府融资行为、全局性地管控防范债务风险。

[WT][HS2][HT5H]参考文献:[HT5”SS]

[1][ZK(#]李猛. 地方政府行为与中国经济波动 [M]. 北京: 经济管理出版社, 2015.

[2]李涛, 周业安. 中国地方政府间支出竞争研究——基于中國省级面板数据的经验证据 [J]. 管理世界, 2009(2): 1222.

[3]郭杰, 李涛. 中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据 [J]. 管理世界, 2009(11): 5464.

[4]周业安. 地方政府竞争与经济增长 [J]. 中国人民大学学报, 2003(1): 97103.

[5]张军. 中国经济发展:为增长而竞争 [J]. 世界经济文汇, 2005(Z1): 101105.

[6]孙国伟, 孙立坚. 地方财政搭便车、财政货币承诺与地方债务治理 [J]. 世界经济研究, 2013(2): 915.

[7]马柱, 王洁. 地方融资平台成因探究——纵向财政竞争的新视野 [J]. 经济学家, 2013(5): 5764.

[8]庞保庆, 陈硕. 央地财政格局下的地方政府债务成因、规模及风险 [J]. 经济社会体制比较, 2015(5): 4557.

[9]黄春元, 毛捷. 财政状况与地方债务规模——基于转移支付视角的新发现 [J]. 财贸经济, 2015(6): 1831. [ZK)]

[10][ZK(#]钟辉勇, 陆铭. 财政转移支付如何影响了地方政府债务? [J]. 金融研究, 2015(9): 116.

[11]王杰茹. 分权地方债务与现代财政改革——基于财政分权不同角度的效应分析 [J]. 当代经济科学, 2016(6): 8292.

[12]赵文哲, 杨其静, 周业安. 不平等厌恶性、财政竞争和地方政府财政赤字膨胀关系研究 [J]. 管理世界, 2010(1): 4453.

[13]陈志勇, 陈思霞. 制度环境、地方政府投资冲动与财政预算软约束 [J]. 经济研究, 2014(3): 7687.

[14]吕健. 政绩竞赛、经济转型与地方政府债务增长 [J]. 中国软科学, 2014(8): 1728.

[15]缪小林, 伏润民. 权责分离、政绩利益环境与地方政府债务超常规增长 [J]. 财贸经济, 2015(4): 1731.

[16]郭玉清, 何杨, 李龙. 救助预期、公共池激励与地方政府举债融资的大国治理 [J]. 经济研究, 2016(3): 8195.

[17]郑春荣. 中国地方政府债务的规范发展研究 [M]. 上海: 格致出版社, 2016.

[18]温来成, 刘洪芳, 彭羽. 政府与社会资本合作(PPP)财政风险监管问题研究 [J]. 中央财经大学学报, 2015(12): 38.endprint

[19]Plekhanov A, Singh R. How should subnational government borrowing be regulated? Some crosscountry empirical evidence [J]. IMF Staff Papers, 2006, 53(3): 426452.

[20]Green C. From “tax state” to “debt state” [J]. Journal of Evolutionary Economics, 1993, 3(1): 2342.

[21]TerMinassian T, Craig J. Control of subnational government borrowing [C]∥ TerMinassian T. Fiscal federalism in theory and practice. IMF, 1997: 156172.

[22]Mikesell J L. Tax expenditure budgets, budget policy, and tax policy: Confusion in the states [J]. Public Budgeting & Finance, 2002, 22(4): 3451.

[23]Rodden J. The dilemma of fiscal federalism: Grants and fiscal performance around the world [J]. American Journal of Political Science, 2002, 46(3): 670687.

[24]Kornai J, Maskin E, Roland G. Understanding the soft budget constraint [J]. Journal of Economic Literature, 2003, 41(4): 10951136.

[25]Weingast B R. Second generation fiscal federalism: The implications of fiscal incentives [J]. Journal of Urban Economics, 2009, 65(3): 279293.

[26]Baskaran T. On the link between fiscal decentralization and public debt in OECD countries [J]. Public Choice, 2010, 145(34): 351378.

[27]PetterssonLidbom P. Dynamic commitment and the soft budget constraint: An empirical test [J]. American Economic Journal: Economic Policy, 2010, 2(3): 154179.

[28]李萍. 財政体制简明图解 [M]. 北京: 中国财政经济出版社, 2010. [ZK)]

[HT5K][JY]责任编辑、 校对: 郑雅妮[FL)]endprint