中美经济周期错配原因探析

2017-10-27韩川

韩川

[HT9.SS][HS(2][JZ(](西安交通大学经济与金融学院,陕西 西安710061)[JZ)][HS)]

摘要:本文通过对1978年至2016年中国和美国经济周期的比较研究发现,中国与美国经济周期不仅时间上不同步,出现错配,而且经济波动的特点也不相同,中国是“快起缓落型”,美国是“缓起快落型”。中美经济周期错配的主要原因是中美两国政府和市场在经济活动的作用不同所致。中国和美国经济周期错配,对中国经济发展的影响是有利有弊。中国政府一定要认真把握中国与美国经济周期错配的特点,根据中美经济发展的现实,制定相应的反经济周期和促进经济发展的政策。

关键词:中美经济;周期错配;波动特征;应对策略

文献标识码:A文章编号:100228482017(05)010705

一、 问题提出

2008年的美国次贷危机引发的全球金融危机对世界各国经济造成了一次强有力的冲击,许多发达国家和发展中国家的经济增长大幅收缩,美国金融与经济危机随之出现。历史上类似这样的经济危机时有发生。1973年,第一次石油危机的冲击同样带来严重的经济收缩,但收缩之后各国经济增长在1977年后逐步复苏,衍生出新的一轮扩张。1987年,美国季度GDP进入下行通道,从危机始发到结束历时18个季度,直到美国“新经济”出现才得以扭转。1997年亚洲金融危机,中国在國内需求增幅下降的情况下外需也受到冲击,经济增长速度持续下降至2001年。由上述的经济危机可以看出,在一个经济体的经济增长过程中,经济扩张和经济收缩可能会交替进行,扩张中可能会遇到新的冲击和的收缩,收缩中又会孕育着下一次的扩张。经济学界将这种经济扩张和经济收缩交替共生的经济现象称为经济周期。虽然经济周期是伴随经济增长周而复始的经济现象,但是受制度、规模和发展阶段等多方面因素的影响,在不同的经济体往往显现出不同的波动模式和特征。2009年至2010年间,世界各国均遭遇金融危机冲击,并均在经济增长收缩至低点后开始反弹,但各自经济周期的演变却大不相同。发达经济体触底反弹后表现出经济扩张的趋势,美国在经济危机后复苏势头最强;而发展中国家,特别是中国在2010年之后经济周期波动出现持续下行,2016年底的经济增速仅为金融危机前增速的二分之一。同样遭遇金融危机,中国的经济收缩和美国的经济扩张形成了鲜明对比,中美经济周期错配问题也成为学术界研究的热点。

关于中国同发达国家经济周期关联性的研究由来已久,但是已有文献关注的内容多集中在经济周期的趋同特征。这主要是因为Lucas提出经济周期理论研究的目的在于寻找市场经济波动的普遍规律[1]。随着全球一体化的日益发展,不同经济体之间合作逐步加强,中国加入WTO之后经济增速高位增长,在2000年至2010年之间同美国等经济体的经济周期波动趋势呈现出一定的短期趋同化特征。部分学者以不同的视角和模型证实了这一结论:杨子晖等通过对1998年至2011年之间季度经济增长率分析后指出中国宏观经济周期与全球经济周期的关联密切[2];欧阳志刚基于非线性因子模型指出中国经济波动同发达经济体相比存在趋势成分和周期成分的国际趋同[3]。但是,这些分析研究均为短期数据分析或某一轮经济周期的数据分析,以长期或多轮经济周期数据分析中国同发达经济体的经济周期关联性仍以错配为主。部分研究文献指出中美的经济周期在长期中不存在趋同关系。彭斯达等通过皮尔逊相关系数计算中国和美国1990—2006年的经济增长率、固定资本投资和工业产值等时间序列数据后指出中美两国经济周期协动性较弱[4]。冯永琦用VAR脉冲效应和方差分解等方法对中美两国20世纪90年代至本世纪初的季度数据进行了实证分析,结果表明:美国的经济波动仅在短期对中国产生影响,长期对中国没有影响[5]。2011年以后,中国的经济周期同美国等发达经济体的经济周期的关联性持续降低,而经济周期的错配程度更为加深。蒋彧等通过中国、美国、英国和日本的经济周期波动频率的比较指出中国的经济周期波动频率同发达经济体相比不具有趋同性[6]。汪红驹将经济周期错配总结为中美经济“新常态”的特征表现,将中国同发达经济体的周期错配称为“脱钩”[7]。

其他经济体的经济波动和随机事件等外部冲击是造成经济体经济波动的主要原因,波动幅度的趋同,真正导致各个经济体经济波动错配的主要原因来自经济体内部。孙立坚等通过考察美国和日本的经济波动对东亚地区经济的冲击影响,认为经济波动更多是由于国内的不确定因素导致,并非由外部冲击直接造成[8]。而国内的不确定因素又主要来自于政府政策制定对宏观经济的直接影响。在已有的研究文献中,关于不同经济体之间经济周期错配的分析较少,学界只是从不同经济体在制度、文化和地理环境等方面的客观差异入手,讨论其对经济周期的错配影响;与其相比,政府行为与政府政策对经济体经济增长和波动的影响研究却较为全面。Gordon在美国经济周期的波动因素上强调政府规模的扩大,逆周期的调节政策对美国经济波动稳定化的重要作用[9];陈抗等通过“援助之手”和“攫取之手”的比较分析,探讨了政府行为对经济增长和经济效率的影响[10];贺大兴等认为在社会群体之间没有特定长期偏好的政府更能促进经济增长[11];姚洋进一[LL]

步指出泛利性政府是中国渐进式改革成功的主要因素之一[12]。

中国和美国的经济周期波动为何会出现差异和不一致?从理论上搞清楚这个问题,不仅有利于正确认识中美经济周期错配产生的原因,更重要的是为政府制定新常态下中国经济发展的反周期应对政策提供理论依据。与已有的研究文献相比,本文的贡献主要体现在:第一,通过经济周期的特征指标定性分析了中国和美国的经济周期的波动模式以及两国经济周期错配的主要特征;第二,分析了政府在经济周期波动中的关键作用,并指出中美双方不同的政府类型是经济周期错配的根源;第三,结合当前中国和美国经济波动的现状,提出新常态下中国改善经济周期错配和政府转型的政策建议。endprint

二、 中国和美国的经济周期错配的主要特征

世界经济周期名义上是世界各个国家或者地区经济发展的综合周期,但实际上却是“大国”的经济周期。这里的“大国”,一是指规模最大的经济体,二是指对世界经济增长贡献最大的经济体。在过去的二十年里,世界规模最大的经济体在美国和欧盟之间交替,两者的经济波动直接影响世界经济的发展,但从对世界经济增长贡献的角度观察,美元的国际货币地位使得美国在世界经济中的地位更显重要。中国无疑是对世界经济增长贡献最大的国家,中国自改革开放至今,GDP年均增速97%,人均GDP也由1978年的156美元增长到2016年的7813美元①,从一个落后的工业弱国发展成为当今的世界制造业大国。考虑到1978年中国开始改革开放和建设社会主义市场经济以及美国上世纪70年代的经济发展,本文选取1978年以后的样本数据进行统计分析。图1为1978年至2016年中国和美国经济GDP年度增长率示意图。

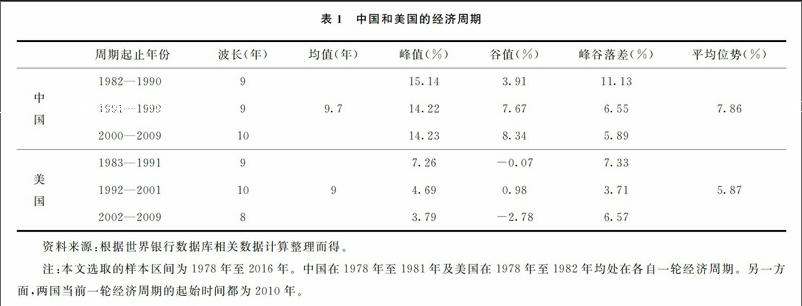

经济周期的定期方法大致可以分为三种:一是根据经济活动水平的扩张和收缩来定义经济周期的不同阶段;二是通过单变量工具法计算潜在的经济增长的趋势,然后以实际GDP增长率对潜在GDP增长率的偏移来划分经济周期的不同阶段;三是通过经济增长率的峰值和谷值确定经济周期的不同阶段,[LL]一般将一次波谷到下一次波谷的时间确定为一轮完整经济周期,也就是国内学者经常使用的“谷谷”法。如刘树成等[13],张连成[14]通过“谷谷”法对新中国成立以来的经济周期进行了划分。本文同样依照“谷谷”法划分中国和美国在这一时期的经济周期,如表1所示。从1978年至2016年,中国和美国均经历了三轮完整的经济周期。中国的经济周期总体呈现出高位波动态势,三轮经济周期的波长基本相同,波峰分别为1984年、1992年和2007年,波谷分别为1990年、1999年和2001年。第一轮经济周期的波动幅度变化较大,自改革开放至今,波幅的最大值和最小值均出现在第一轮经济周期中,并在之后的每一轮经济周期中波幅逐步缩小。而美国的经济周期总体呈现低位波动态势,其经济周期的平均波长为9年,波峰的最高值出现在1984年,波谷的最高值出现在2009年。同样在第一轮经济周期中波幅最大,在上世纪90年代第二轮经济周期中波幅最小;而在2000年这一轮周期中由于次贷危机的影响波幅再次变大,仅次于上世纪80年代通胀危机影响下的经济周期。從整体上看,中美的经济周期存在一些相同或相似的特征。两国经济周期的平均时间都在9年左右,吻合朱格拉周期

[ZW(DY]朱格拉周期是朱格拉(1862)通过对法国、英国和美国的银行数据、物价和利率的研究,提出的经济中存在9至10年周期波动。这一概念是目前经济周期理论中关于波长界定影响最大的定义之一。[ZW)]

的时间特征;2008年全球金融危机对双方都造成了相当程度的波动冲击,中国和美国在第三轮经济周期中都进入经济收缩期,增速下降了483%和456%。进一步分析中国和美国的经济周期,我们可以发现双方经济周期的相关指标仍以差异为主,主要集中在:第一,在波动位势上,中国属于高位波动,而美国属于低位波动;第二,在波动幅度上,中国经济周期平均幅度均大于美国,但是波动的幅度在不断的缩小,这意味着改革开放后中国经济运行更加稳定。仅仅依靠经济周期的基本指标不足以说明中美经济周期错配的原因,但这些指标却可以指出中美经济周期错配的主要表现是波动差异。事实上随着现代经济周期理论的发展,已有的研究文献不再将经济周期视为多个或某个固定时间阶段的组合,而是将其解释为经济体受到某个或多个随机冲击后经济波动的结果。基于这一点,本文将在波动差异上进一步分析中美经济周期错配的特征。

三、 中美经济经济周期错配的根本原因

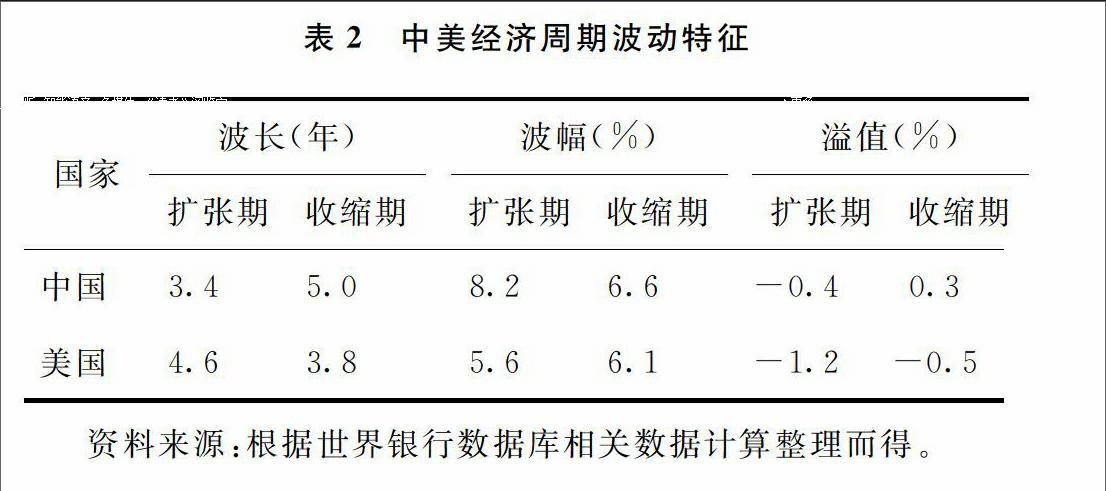

发展中的经济体和发达的经济体之间存在经济周期波动差异是不可避免的,即使是两个发达经济体之间也基本不存在完全相同的经济周期波动。因此,在选择导致经济周期波动差异的指标上,我们的原则是尽可能去详细对比波动差异。Harding and Pagan将经济周期的扩张期和收缩期与经济周期波长、波幅和溢值相组合,拟定了扩张期的波长、波幅、形态和收缩期的波长、波幅、形态等6个指标详细描述一轮完整的经济周期的特征[15],其中溢值是经济周期扩张期或收缩期凹型或者凸型的形态指标①

。陈乐一等从这些指标出发对中国改革开放前后的地区经济周期的差异性对比,研究提供了较为科学的理论依据[16]。本文也采用了这种经济周期差异的比较方法。

从表2可以看出中国和美国在扩张期和收缩期的特征指标上的明显差异。虽然中美双方经济周期的整体波长基本相同,但中国经济周期的扩张期小于收缩期,而美国经济周期的扩张期却大于收缩期。从波幅上看,双方扩张期的波幅都小于收缩期的波幅,但中国在扩张期和收缩期的波幅均大于美国。从溢值上看,扩张期中国和美国的溢值均小于0,表现为凹型;而收缩期仅美国的溢值小于0,表现为凸型,中国的溢值大于0,表现为凹型。通过指标的计算和分析,我们可以将中国和美国的经济周期的波动模式分别概括为快起缓落型和缓起快落型的经济周期波动模式。这两种经济周期波动模式在中美双方经济发展的历史长河中也曾独立出现。20世纪90年代,中国的经济波动模式由“大起大落型”逐步发生变化,其扩张期2年,收缩期7年,具有“快起缓落”的特点。美国在这一时期的经济周期扩张期和收缩期分别为8年和2年,呈现“缓起快落”的特点。图2为中美经济周期的波动模式图,在当前一轮经济周期中,中国经济波动低位反弹吻合快起形态,持续下行和缓落形态一致;同样美国的经济波动反弹后维持震荡基本吻合经济周期扩张期的缓升形态。根据双方经济周期波动模式的分析,我们发现自2010年开始的新一轮经济周期至今,中美经济周期错配一直存在。

市场机制调节的自发性和滞后性是经济体出现经济波动周期的主要原因之一,而在经济周期乘数[LL]endprint

加速模型的机制下,人们发现政府对经济干预将直接改变或缓和经济波动,因此政府在宏观经济的发展中的角色定位问题一直是经济学界关注的热点,关于有限政府和有为政府的争论从未停止。以亚当·斯密为代表的古典学派认为经济生活增长的关键在于发挥市场机制这只“看不见的手”,而政府这只“看得见的手”只是保障市場自由竞争的角色,但是主张政府干预的经济学者却发现仅依靠市场机制无法实现资源的有效配置,市场经济的发展需要一定的政府干预,持有这种观点的学者认为市场本身也是一种社会制度,必须存在有效的监管体系才能使市场实现资源的有效配置。North在新制度经济学中使用国家悖论论证了政府相关的政治制度比市场相关的经济制度对经济发展的影响更大[17]。Acemoglu and Robinson也在《国家为什么会失败》一书中指出一个国家所采取的政治和经济制度是决定这个国家与其他国家在经济绩效上存在差异的主要原因[18]。但仅仅在经济发展的长期趋势下分析政府和市场的关系远远不够,长期经济发展在一定程度上忽略了短期经济波动,这在经济周期波动日益频繁的当前阶段更为严重。为了减轻经济周期波动幅度,实现市场机制在资源配置过程中的功能,客观上也需要政府的直接干预。

中美经济周期错配的主要原因是中美两国政府和市场在经济活动的作用不同所致。中国目前政府与市场二者关系的特点是“强政府,弱市场”,美国的特点是“弱政府,强市场”。这两种模式有各自的优点和缺点。由于中美两国的经济运行模式不同,因而导致中美经济周期出现了错配。经济波动存在着政府冲击、市场冲击与其他冲击。在经济发展中,刺激性政策和结构性改革是政府在面对短期和长期经济增长的主要手段之一。在经济周期中,短期政策带来了多数的政府冲击,而市场经济中正常的经济

[FL)]

[CD18]

[HT6SS]①溢值为周期拐点间实际增长路径对理想增长路径的偏移,实际计算中可以简化周期拐点间的理想值与实际值之差。

波动则构成了市场冲击。当考虑政府冲击的作用之后,古典型经济周期的轨迹发生了变化,扩张期内政府冲击的叠加使经济趋热程度加快,改变了扩张期的阶段时间。收缩期内政府冲击的加入缩小了经济萧条的时间。中国快升缓降型的经济周期和美国缓升快降型的经济周期本质上是古典型经济周期的延续。在已有经济周期的扩张期,中国常常出现的是政府短期强刺激政策下的经济过热现象,前两轮经济周期中中国的经济增速在短期内曾出现了10%的增幅,这也表明在扩张期的政府是经济上行的主导者;而美国的经济过热主要来自于外部市场的价格上涨,政府往往在扩张期内没有占据经济发展的主导权。中国在三轮经济周期中的经济下行多是软着陆,而美国则是快速地释放经济危机,因此中国经济周期的收缩阶段波长大于美国收缩阶段的波长。

四、 结论

本文通过对1978年至2016年中国和美国经济周期的比较研究发现,中国与美国经济周期不仅时间上不同步,出现错配,而且经济波动特点也不相同,中国是“快起缓落型”,美国是“缓起快落型”。中国政府与市场二者关系的特点是“强政府,弱市场”,而美国的特点是“弱政府,强市场”。中美经济周期错配的主要原因是中美两国政府和市场在经济活动的作用不同所致。

中国和美国经济周期错配,对中国经济年发展的影响是有利有弊。比如,目前美国经济复苏势头较好,消费能力提升,这有利于提升中国的外贸出口,进而有助于中国的经济增长。但是,由于美国经济复苏的起步时间比中国早,目前正处于经济复苏后期,为了抑制经济过热,美国开始加息,这样就会导致外部资本回流美国。而中国经济目前还处于收缩期向扩张期的过渡阶段,不宜加息,但若不加息,就有可能导致资本外流。因此,中国政府一定要认真把握中国与美国经济周期错配的特点,根据中美经济发展的现实,制定相应的反经济周期和促进经济发展的政策。

[WT][HS2][HT5H]参考文献:[HT5”SS]

[1][ZK(#]罗伯特·卢卡斯. 经济周期理论研究 [M]. 朱善利,等,译. 北京: 商务印书馆, 2000: 257262.

[2]杨子晖, 田磊. 中国经济与世界经济协同性研究 [J]. 世界经济, 2013(1): 81102.

[3]欧阳志刚. 中国经济增长的趋势与周期波动的国际协同 [J]. 经济研究, 2013(7): 3548.

[4]彭斯达, 陈继勇. 中美经济周期的协动性研究: 基于多宏观经济指标的综合考察 [J]. 世界经济, 2009(2): 3745.

[5]冯永琦. 中美经济波动的国际贸易传导机制实证分析 [J]. 当代财经, 2009(4): 9195.

[6]蒋彧, 裴平, 方先明. 中国经济周期具有国家趋同行吗——基于周期自回归的实证研究 [J]. 经济学家, 2013(6): 3039.

[7]汪红驹. 防止中美两种撔鲁L瑪经济周期错配深度恶化 [J]. 经济学动态, 2014(7): 18.

[8]孙立坚, 孙立行. 对外开放和经济波动的关联性检验——中国和东亚新兴市场国家的案例 [J]. 经济研究, 2005(6): 6981.

[9]Gordon J. The American business cycle: continuity and change [M]. University of Chicago Press, 1986: 183192.[ZK)]

[10][ZK(#]陈抗, Arye L. Hillman, 顾清扬. 财政集权与地方政府行为变化——从援助之手到攫取之手 [J]. 经济学(季刊), 2002, 2(1): 111130.

[11]贺大兴, 姚洋. 社会平等、中性政府与中国经济增长 [J]. 经济研究, 2011(1): 417.

[12]姚洋. 作为制度创新过程的经济改革 [M]. 上海: 格致出版社, 2008: 5358.

[13]刘树成, 张晓晶, 张平. 实现经济周期波动在适度高位的平滑化 [J]. 经济研究, 2005(11): 1021.

[14]张连成. 经济周期的制度特征与中国经济的复苏 [J]. 经济与管理研究, 2009(7): 1014.

[15]Harding D, Pagan A. Dissecting the cycle: a methodlogical investigation [J]. Journal of Monetary Economocs, 2002, 49(2): 365381.

[16]陈乐一, 彭晓莲, 李玉双. 我国地区经济周期的差异性研究 [J]. 经济学家, 2012(10): 8187.

[17]道格拉斯·诺斯. 理解经济变迁过程 [M]. 钟正生, 等, 译. 北京: 中国人民大学出版社, 2013: 146148.

[18]Acemoglu D, Robinson J. Why nations fail: the origins of power, poverty and property [M]. Crown Publishers, 2015: 124127.[ZK)]

[HT5K][JY]责任编辑、 校对: 李斌泉[FL)]endprint