商业银行在互联网金融中的后发优势

2017-10-20陈涔

【摘要】近年来,互联网金融的迅猛发展给商业银行带来了巨大挑战,第三方支付、货币市场基金、P2P贷款抢夺了商业银行传统的信贷及中间业务的大半市场份额。2017年,中国的经济面临着更多的不稳定性因素,中国银行业也将面临着更严峻的挑战。但随着新科技在银行业务中的应用,商业银行利用其在银行信用、金融牌照、资金实力、客户数据、风控体系等方面的优势,模拟创新现有模式,搭建开放式的互联网金融平台,充分发挥后发优势,从容应对互联网企业的挑战。

【关键词】互联网金融;金融科技;后发优势

一、互联网金融给银行业带来的颠覆

很长一段时间,出于对银行信用的认可,投资者通常不愿意轻易更改自己的金融服务供应商,因此银行成为了最能抵御外部力量“搅局”的商业领域。即便在市场动荡时期,银行也只需和其他的银行竞争,无需担忧外部竞争者。但互联网金融的出现,使得传统银行 “高枕无忧”的时代一去不復返了。2013年马云用余额宝撬开了银行活期存款的大门;随后,支付宝、微信支付嵌入打车、外卖、线下商铺等各类生活场景;P2P平台如雨后春笋般涌现,淘宝、京东、苏宁业纷纷布局消费金融,推出了了蚂蚁花呗、京东白条等消费信用业务。互联网金融依靠其良好的客户体验、多样的产品选择、较低的投资门槛,充分满足了大众的金融需求,占据了原属于商业银行传统信贷业务及中间业务的大半市场份额。面对攻城掠地的新金融势力,银行从最初的不屑,到被边缘化,再到奋起直追。互联网金融不仅给银行业务模式带来了前所未有的颠覆,更改变着整个金融体系的格局。

二、经济新常态形势下银行面临的困局

除了互联网金融的搅局,近期我国银行业还面临着政治、经济不稳定带来的风险。在过去的黄金十年中(2005-2014年),商业银行借力于中国经济腾飞的红利、利率管制及业务牌照优势,处于金融供给的“卖方市场”,稳稳地获取超额收益,其利润占比从2005年的5% 提升到了2014年的25%,成为全球银行业价值创造的核心力量。但目前,从国内形势来看,经济增长乏力、通货膨胀压力明显、房地产泡沫严重、流动性风险上升、汇率贬值和资本外逃风险并存。在经济新常态下,随着金融市场化改革深入,金融“脱媒”趋势加剧,我国银行业将面临着经济下行导致的不良资产比例上升、低利率环境下利润增速下滑、融资杠杆攀升背景下信用风险扩大等经济困境。

三、金融科技带来的商业银行业务模式的调整

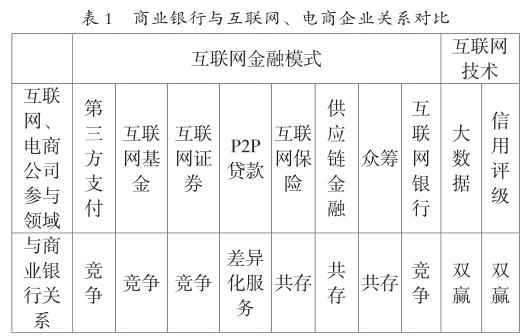

互联网金融领域经历了近4年的快速扩张、混战和整顿,逐渐形成了百度、阿里、腾讯、京东、平安等行业巨头,互联网金融的模式框架也日益明朗。相较于电商企业和互联网公司的主动出击,银行在最初的互联网金融战争中显得落后与被动。随着第三方支付业务对银行传统模式的冲击加大,银行支付中介职能被弱化,其与终端客户的直接联系被割断,客户黏性大大降低,流失严重。

曾经的垄断市场被他人瓜分的“紧张状态”,激起了银行的忧患意识。以工商银行、建设银行、中国银行、民生银行为主的各大商业银行纷纷通过设立直销银行、推进网点转型、开设电子商城、与科技公司成立合资公司、与电商分享渠道、交叉销售等方式参与到互联网金融实践中来。就目前形势而言,电商、互联网企业、科技公司与商业银行在互联网金融的竞争中是各有所长、相互依靠、各取所需的关系。

普华永道在2017年《全球金融科技报告》中表示,80%的受访商业银行认为金融科技会对传统业务造成冲击,但同时,金融科技也可以为商业银行的转型升级提供助力,他们希望加强与金融科技企业的合作。金融科技对金融的促进,不仅体现在金融资产规模、金融产品数量的增加上,更包括在此基礎上金融服务水平、金融效率的提高及金融功能的充分发挥。

四、商业银行的后发优势

后发优势,最早由美国经济史学家格申克龙提出,用于分析德国、意大利等国经济落后的国家追赶美国等经济发达的国家成功经验。之后,后发优势常常被运用于分析企业战略管理:在特殊行业中,后进入者可以通过观察现有企业的行动及效果来决定自己的战略布局和策略,减少自身面临的不确定性,从而获得的较先动企业不具有的竞争优势。

本文认为,这种后发优势,同样也存在于互联网金融的竞争中。首先,在互联网金融行业发展初期,无论是行业发展模式还是法律监管都存在较大的不确定性,许多互联网金融公司都是通过摸着石头过河的“试错式”和两败俱伤的“烧钱式”竞争策略来获得市场份额。在成千上万倒下的互联网金融公司中,存续下来为数不多的公司自然成了细分行业的领头羊。在互联网金融格局日渐清晰、各细分行业商业模式日趋完善的背景下,商业银行可以通过嫁接或模拟创新现有模式,在各细分领域占有一席之地。

其次,互联网金融在中国的迅猛发展得益于宽松的监管政策。一方面传统金融受到法律的约束,业务受限严重;另一方面互联网金融的监管处在真空状态,灰色地带较多。但在E租宝、快鹿事件的频频暴发后,行业整顿力度加大:2015年7月,央行等十部委发布《关于促进互联网金融健康发展的指导意见》,明确各细分行业的监管部门;随后互联网金融协会成立,各细分行业的监管细则也纷纷出台,规范发展成为互联网金融的主旋律。未来随着更多的法律法规出台,互联网金融会失去政策上的红利,受到和传统金融同样力度的监管。

另外,相较于互联网企业,商业银行还具有以下的独特优势,这是商业银行在科技时代背景下转型反超的关键因素。

1.银行信用

银行信用是整个社会信用体系的核心与支柱,是其稳健经营管理能力的综合体现。银行信用的使其在大额支付、大额消费信贷、房屋贷款、公司金融、财富管理等业务上仍具有绝对性优势。拥有良好的信用及客户关系管理的商业银行仍然是客户核心金融服务的提供者。

2.金融牌照

金融牌照是金融机构经营许可证,是批准金融机构开展业务的正式文件。商业银行是持牌经营的机构,银行牌照是金融行业中最难获取的牌照之一。商业银行及其控股公司大多拥有全金融牌照,可以充分发挥金融产业链的优势,为客户提供更综合、更丰富的产品和服务满足客户不同时期的金融需求。

3.资金实力

金融本是一场资本运作的游戏,互联网金融也不例外。尽管电商企业、互联网企业可以通过资本市场筹集资金,但其资产规模、交易规模等都远远逊色于商业银行。商业银行资金规模巨大,又是唯一能向公众吸收存款、发放贷款的金融机构,这也使其获得了超越存款来源进行信贷扩张的能力。

4.客户数据

商业银行几十年的业务深耕,积累了大量的个人和企业客户。银行拥有的大量客户信息、金融交易数据、市场数据,既有历史的深度,能在微观层面反映出客户的行为和需求的变化;又有宏观的广度,可以在宏观层面反映经济趋势和变化。

5.风控体系

最重要的是,金融的核心在于风险定价与风险管理。目前,互联网金融行业尚未经历过一个完整的经济周期,多数互联网企业不具备风险管理的能力,无论在风险控制人员专业素质、风险控制技术、还是风险控制体系上,都存在着较大的不足。一旦遭遇经济动荡,风险将会逐步暴露。这也是互联网、电商企业越进入传统金融业务的核心领域和关键环节,其影响却越弱的根本原因。

对此,商业银行应着眼于互联网金融崛起的良机,立足金融的本质,以互联网精神重塑客户关系,全力发挥自身在风险控制、财富管理等方面的巨大优势。以大风控、大数据、大平台作为未来发展方向,搭建开放式的互联网金融平台,从容应对互联网企业的挑战,成为未来互联网金融的领跑者。

参考文献

[1] 栾光旭,费淑静.后发优势与中国金融发展:一个新的分析框架[J].财经科学,2003(02):40~45.

[2] 王兵.广发:科技创新驱动银行业务发展[J].金融科技时代,2016(07):16~19.

作者简介:陈涔(1988.08—),女,湖南邵阳人,格拉斯哥大学(英)硕士研究生,中级经济师,研究方向:国际金融、互联网金融。