构建以资产为本的社会福利制度——欧洲以房养老的政策实践及启示

2017-10-19庄留华

庄留华

(中山大学政治与公共事务管理学院博士研究生)

构建以资产为本的社会福利制度——欧洲以房养老的政策实践及启示

庄留华

(中山大学政治与公共事务管理学院博士研究生)

近几十年来,欧盟国家面临人口老龄化、经济增速放缓和福利国家收缩等变迁,居民养老成为欧盟重大难题。由于欧洲老人的住房拥有率处于较高水平,住房资产成为解决养老问题的重要资源。许多欧盟国家探索住房资产解决养老问题的可行之路。欧盟的经验是,从住房产权处置切入,通过资产转换来解决养老难题。各国针对不同的住房资产处置方式,采用了三种不同的政策:对搬离住房的房产处置的政策以限制为主,对不搬离住房的房产处置则是支持和鼓励,而对不处置房产的行为在尊重的基础上,对住房资产富人、现金穷人人群进行积极引导。目前中国同样处于人口老龄化加剧、养老资源不足和住房拥有率较高的阶段,欧盟经验对中国的养老福利建设具有一定的借鉴意义。

住房;资产;老年福利;欧盟

20世纪中叶以来,欧盟劳动人口萎缩、人口老龄化加速,经济发展增速减缓。倡导私营化和市场化的新自由主义思潮兴起,对政府治理产生重大影响,福利国家出现收缩现象。老年福利供给力度则随着福利国家收缩而减弱,养老问题成为欧盟各国的一大难题。

住房在福利制度中占据特别重要的作用,经常被描述为福利国家体系的支柱。居民住房通常是家庭财政规划中的重要项目,在公共福利体系并不完善的国家更是如此。英国、德国和意大利等欧盟国家,①也通过提供补贴计划比如住房优惠、低息贷款、住房储蓄奖励,免征地产税及相关税收优惠等措施鼓励民众拥有住房。将家庭财富以住房形式沉淀下来。这些政策使得住房拥有率在诸多欧盟国家长期处于较高水平。欧盟老年人的住房拥有率更是高于普通民众的平均水平,而且他们往往已经还清住房贷款,对住房具有完全所有权。这些住房不但是老人的居所,而且能够通过出租、反向抵押等方式为业主带来现金收入。[1]欧盟25个成员国的平均住房拥有率达到62.9%,[2]这使得住房资产成为解决养老问题的潜在资源。欧洲各国对此都十分重视,出台了多样化的策略来确保住房资产的充分释放,使以房养老成为可能。欧盟经验对同样处于老龄化加剧、住房资产比重提升的中国具有重要的经验借鉴和启示。

一、福利收缩、高住房拥有率与欧盟养老体制改革

20世纪中叶以来,养老已成为整个欧盟的难题。一方面,欧盟人口出现低出生率和低生死率的情况,[3]欧盟老龄化进程不断加剧,养老服务需求不断增加。另一方面,经济增速放缓对福利国家形成巨大的财政压力,欧盟各国普遍出现福利国家收缩。多重压力之下,欧盟各国开始探索解决养老问题的新路径。

随着出生率和死亡率的下降,欧盟人口早在1960年代就进入青年劳动力减少而退休老人逐渐增加的阶段。欧盟的人口结构性不足主要体现:青壮年劳动力人口从2013年开始出现萎缩现象。2007年后欧盟60岁以上老年人口每年增加200万,是过去的两倍。根据欧盟绿皮书(2005)显示,欧盟65岁以上老龄人口越来越多,而且与24—64岁人口的比例将从1950的1∶5.52降为2025年的1∶2.31。[4]这种趋势在南欧和东欧地区尤为明显。[5]大量老人退出劳动力市场,将对欧盟经济繁荣带来严重威胁。Kok报告预测,到21世纪中叶,人口老龄化将造成欧盟人均GDP下降大约20%,到2050年随着医疗和养老费用将增加到占国内生产总量4%—8%。[6]劳动人口减少和退休人口增加将给欧盟国家的福利系统造成巨大压力。

20世纪70年代西欧经济危机爆发,导致欧洲福利国家出现无法维持的状况。为了应对日益严重的财政危机,欧盟国家纷纷对福利国家进行收缩,老年福利应声下降。国家不再是养老服务的唯一供给者。市场竞争机制被引入养老服务领域,家庭和个人在养老中的责任逐渐突显出来。老人更大程度上需要根据自己的资产持有和使用状况来选择养老方式。作为家庭重要资产的住房则可以被视为影响老年人退休养老决策的关键。

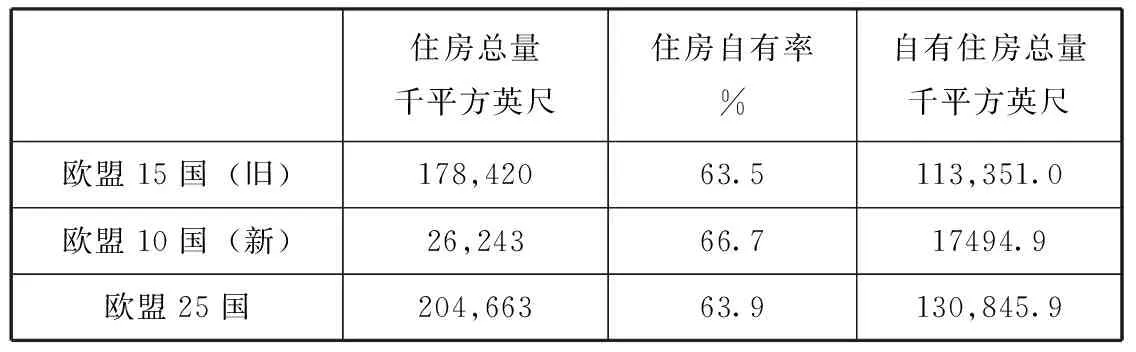

长期以来,欧盟各国的住房拥有率普遍处于较高水平。欧盟抵押贷款协会和国际统计机构的数据表明,欧盟各国(除德国外)住房拥有率在2003年后超过50%,大多数欧盟居民都拥有住房。[7]从表1可以看出,欧盟2004年首批加入的15个成员国住房拥有率达到63.5%;后加入的10个成员国的住房自有率更是达到66.7%;欧盟25国平均住房拥有率为63.9%。从这个意义上说,欧盟是一个住房拥有者的联盟。[2]

表1.欧盟新旧成员国的住房拥有率(2003)

资料来源:Doling and Ford(2007)。

欧盟2008年发布的一份调查报告还显示,欧盟各国中老年人(年龄为55岁以上)群体的住房拥有率普遍高于其他年龄阶段的人群。即使是各国中的低收入老人往往也拥有住房。他们基于自身过去的工作收入积累,购得了住房。总体上看,老年业主们无论收入高低,多秉持了不积欠按揭贷款的原则,是住房的完全拥有者。在老年群体进入职业生涯晚期或退休后,这些住房资产的价值开始凸显。在老年人收入大幅减少的情形下,合理释放住房资产,将其转换为可供老年业主使用的养老资源成为可能之选。欧盟以房养老政策的探索正是以此为出发点的。

二、住房资产、住房收入与养老福利的理论关系

将住房作为养老金来源,会成为未来老年制度改革的重要议题。世界银行提出了多支柱型养老金体系,并列出支撑该体系的五大支柱。其中,被用于平滑家庭成员间和代际间消费功能的家庭资产被视为是“第四”支柱。住房是家庭资产中的大头,其重要性亦毋庸置疑。[8]家庭住房和公共养老金一起构成可替换的收入平滑方式,是市民确保退休后的体面生活的重要福利资源。

住房之所以能够成养老金的重要来源,是因为它能够通过特定形式转换为收入。这种转换而来住房收入可以分为实物收入和现金收入两种类型。业主居住在自己的住房,不需要交纳租金而获得居住服务。在这个意义上,住房就产生了实物收入。欧盟业主在退休时多数是房屋完全拥有者,可以继续在家生活,享受住房的实物收入。这帮助老年人群可以在低养老金条件下维持退休前的居住标准。住房实物收入在欧盟业主总收入中占有较高比例,多数达到25%—50%,[1]是老年业主维持生活水平的支持。住房的现金收入是指通过出售房屋或进行住房反向抵押等方式产生的收入。住房的现金收入可以通过让渡全部或部分房屋所有权来获得。房主既可以通过出售现有住房,再购置价格更低、或面积更小的房子,获得两者之差价;也可以选择让渡全部房屋所有权,一次性变现。房主还可以通过反向抵押贷款的形式,既保留房屋使用权又获得现金收入。其中,反向抵押贷款由于其保留业主房屋使用权、免于负担还款本息和终身现金收入的特点,在以房养老模式中扮演着越来越重要的作用。这种模式可以最大限度地发挥住房资产对老年群体维持体面生活的支持作用。

在欧洲,将住房作为养老福利资源的观念已经形成。一项针对欧盟的DEMHOW项目调查发现,多数调查受访者认为住房资产变现可以作为解决养老金不充足的个人应对策略。比如,匈牙利的大部分家庭都认为,住房资产是维系家庭财务状况稳定的重要补充性资源。部分英国和芬兰的受访者则表示,他们对私人养老基金或养老保险并不信任,反而倾向于投资房产作为养老金的来源。荷兰虽然有较高的公共养老金,但大部分自由职业者(非雇员)没有参与法定养老储蓄,他们的养老金计划经常涉及到房产投资。[9]总体而言,欧洲普通家庭已经将住房购置作为一种重要的养老投资。他们在人生周期的不同阶段,根据银行利率、福利制度、家庭关系来调整住房投资的多少,及其在家庭资产中的比重。[5]

三、欧盟调整住房资产与养老福利关系的政策尝试

全球化、经济衰退,老年化等社会变迁的加速发展对欧洲福利国家形成各种财政压力,[10]欧盟各国开始福利制度的重建之路。[11]在“第三条道路”的社会福利思想的影响下,各国先后提出实现社会保障的有效性,需要个人责任和社会责任相结合的主张。作为个人资产中最重要的组成部分,住房资产开始被视为解决养老问题的重要资源。欧盟各国福利制度改革的重要举措是将住房作为福利制度重构的基石,[12]积极进行住房解决养老问题的探索。

(一)以住房为基石的福利制度重构。

在欧盟住房资产为基础的福利政策实践中,英国的做法最具代表性。英国将资产为本的社会政策作为其福利系统的支柱之一,住房政策是其资产为本社会政策的重要内容,政府不但鼓励低收入家庭通过各种计划、优先购买权实现居者有其屋,而且致力于克服住房资产的流动性限制,尝试通过放松金融市场的管制,简化住房产权处置的流程,使住房的资产效应能够得到释放。2007年,英国产权抵押贷款额占到所有贷款总额的20%。[13]业主通常通过将住房置押来获得收入,进而支付养老或者长期照护服务。住房已成为老年人确保财政安全的重要依赖。同时,住房反向抵押贷款也被用于家庭教育经费支出。一项关于英国家庭对待住房产权和继承之间关系的研究表明,购房正在成为一种稳健增值的金融投资形式,房子逐渐被老年人视为养老金的来源之一。[14]

除英国外,许多欧盟国家也十分重视将住房资产与纳入福利体系。比如德国和荷兰早在20世纪50年代就出台相关政策文件,旨在发挥住房在福利制度中的作用。这些政策背后的理念与住房资产为基石的福利政策的基本思想惊人一致。[15]德国的住房协会政策和荷兰的抵押贷款利息减免政策都可以认为是一种住房资产为基石的福利政策。格罗夫斯等人认为,是瑞典,德国和荷兰等老牌欧洲福利国家的福利政策与英国逐渐趋于一致:住房自有率增加,同时社会租赁住房变得更发达了。英国的典型模式正在被欧盟其它国家所复制,这种新的福利模式与其它国家相比,更加注重将个人物业放在核心位置。[16]总之,住房所有权是满足福利需求的一种潜在资源,其中英国是欧盟国家中资产为本的社会政策的示范性案例。欧盟各国以英国为榜样,逐渐采取积极的改革举措使得住房有望在福利国家制度重构中发挥越来越大的作用。[17]

(二)通过住房来解决养老问题的探索。

1.推动住房自有。住房不仅是民众的家,也是资产积累的一种形式。人们可以在困难时期将住房资产变现,应对生活危机。欧盟不少国家通过提供补贴计划,鼓励家庭购买住房。英国的政策是最具代表性的。英国1980年推出住房法(Housing act)引入“购房权”,建立租户特权和新住房补贴政策体系。租户能以较大的优惠折扣,购买他们租住的房屋。此外,英国还鼓励低收入家庭通过各种金融计划、优先购买权项目实现居者有其屋。

除英国外,许多欧盟国家也鼓励民众拥有住房,希望本国民众获得住房产权,进而发挥家庭资产在福利供给中的作用。[18]比如荷兰实行按揭贷款利息优惠政策,鼓励民众购房。德国通过住宅储蓄政策,提供低息互助贷款和住房储蓄奖励,鼓励公众筹集建房资金;同时实行住房税收优惠政策鼓励私人建房,主要措施包括:扣除部分建房费用(40%—50%)、住房贷款降低房主应纳税收入,免征10年地产税。德国政府还对收入较低的购房人给予不同程度的购房补贴。[19]意大利政府也鼓励民众购买住房,不仅对于自有住房者实行税收上的倾斜,而且为购买自有住房者提供补助金或贷款形式的财政补贴。[20]在比利时,一些有影响力的政党也积极倡导民众购买住房,并鼓励民众将住房作为保障退休后的财政安全的工具。[21]

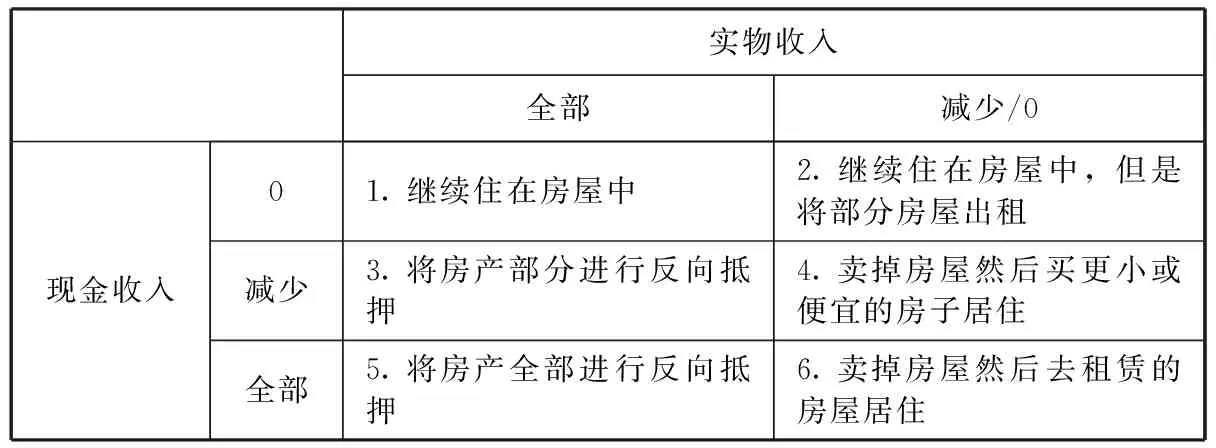

2.将住房与养老结合起来:引导住房释放资产效应。人们对住房产权处置有6种策略,来对应部分处置住房产权、不处置和全部处置住房产权三种情况下实物收入和现金收入的增减变化(见表2)。针对这6种策略,欧洲各国政府则发展出三种类型的应对政策:第一、不处置房产的模式(策略1和2)。第二、搬离住房的房产处置模式(策略4和6);第三、不搬离住房的房产处置模式(策略3和5)。

表2.住房实物收入和现金收入的策略

(1)着力改变观念,引导老年群体通过处置房屋产权来养老。与其他地区的老年人一样,欧洲的老龄人群体要么将房产作为最后的安全网,不到万不得已时不会买房,要么将住房作为留给子孙后代的重要遗产,并不愿意变卖房屋以作养老之用。这种观念在退休人群中表现得尤为明显。对此,欧盟采取了因势导利的策略,逐步改变社会观念,使“以房养老”成为老年群体的养老选择之一。早在1990年代,欧盟就认识到住房资产能够成为满足老年人收入需求的重要方式。首先,欧盟各国在尊重老年人群体意愿的基础上,对老年群体进行筛选,积极引导那些“资产丰裕、现金短缺”的家庭用住房换钱。其次,各国政府也针对那些无子女的老年家庭进行游说,让其逐渐树立靠房养老的观念。针对那些有子女的家庭,政府则借助社会运动的开展,逐渐冲淡遗产动机对人们住房处置选择的影响。近年来,受欧盟各国政府支持的SKIING(不留遗产给子女)运动流行起来,得到了无子女家庭和很大一部分有子女家庭的响应。这场运动背后,也可以看到政府的影子。随着时间的推移,欧盟各国中接受以房养老的人群规模逐渐变大。2008年欧盟进行的一项民意调查显示,欧洲未来的老人(尚未退休)更愿意通过处置房产来获得养老金收入,比被访者中有此意向的已退休老人的比重高2—3倍。[22]

(2)约束老年业主搬离住房的资产处置模式。搬离住房的资产处置模式在欧洲并不普遍。虽然住房是财务资产的一种,但欧洲居民仍主要将其作为“非财务资产”看待。对业主而言,住房的首要价值是为家庭成员提供安全和休息共处的场所。[23]欧洲居民同样更愿意把住房当成“家”而非一种资产。为了维系感情和认同,大多居民并不愿意搬离旧居,或者将其卖掉以换得金钱。[24]少部分选择卖掉住房、选择租房的老人,往往也不是从平滑消费的角度来做决定的,反而是因为丧偶或健康问题而必须入住护理院后的无奈之举。[25]研究者们基于不同年龄群组的流动性测试也发现,欧洲老龄业主家庭极少选择搬家。数据显示,欧洲居民在步入老年的前十年(55—64岁)流动性显著高于65岁以上群组。[22]虽然各国之间存在一定差异,比如瑞典、英国的老年人比葡萄牙的老年居民更愿意更换居住地,但欧洲退休人群的迁徙比例持续维持在低位。总体而言,老年人的搬迁率随年龄而递减,每增加1岁,迁居意愿就降低1%。绝大多数老年人都是在自己家中渡过退休生活的。

欧洲各国政府也顺势而为,并不鼓励老年居民采用搬离住房的资产处理模式,而是对这种行为采取了一定程度的限制。多数欧盟国家在房屋交易的买、卖环节都要征收对应税费,[26]且额度较高。相对而言,英国和部分北欧国家(挪威、瑞典和冰岛)的房屋交易税费较低,地中海地区的国家则较高。部分国家还通过规制住房租赁,有意识地将租房价格维持在一定水平之上,避免形成过高的住房租售。[27]这些政策在相当程度上限制了搬离、出售住房的资产处理模式的运用。

(3)着眼长远:推动住房资产效应逐步释放。基于欧洲老年人不愿意搬离自有住房的事实,欧洲各国都将结合住房与老年福利的政策重心放在了如何推动“住房资产效应逐步释放”之上。大部分欧洲老年人选择居家养老,凸显出不搬离住房的资产处置方式(策略3和策略5)的重要意义。欧盟绿皮书就指出,通过发展特定产权释放工具,住房能够转变成为养老金的重要来源。这些金融工具如果运用得当,就能够在帮助老年业主合理处置住房产权的同时继续满足他们居住需求,即“卖房而不离家”。鼓励这类金融工具的发展可谓是一举两得,老年业主可以因此而增加退休收入,国家肩上的养老金负担也能够得到缓解。欧盟也鼓励各成员国政府对相关的政策实践给予倡导和支持。[28]欧洲各国对住房的资产效应释放与养老结合起来的市场实践出台了具体政策进行支持。反向抵押贷款和只付息贷款则是目前在欧盟各国金融市场中发展得较为成熟的两种住房产权释放工具。各国的相关政策也据此展开。

通过住房反向抵押,老年业主可以在不搬家的前提下,选择定期领取与其生命等长、周期性的稳定收入(通常按月支付),或者选择获得一次性、与房产当前市值相当的现金。对此,部分欧盟成员国亦出台了保护反向抵押贷款参与双方的政策措施,确保老年群体能够获得收入,同时保证金融机构能够在业主过世后获得住房产权。这种模式可以让老年人在住有所居的同时,通过房产抵押补充获得现金收入,维持体面生活。“欧盟民意调查”(2008—2009)中各个国的受访者中,有相当比例的业主群体愿意将反向抵押贷款作为养老保障的选择。无子女家庭的意愿最为强烈,而爱尔兰、芬兰、英国、德国有一些有子女的家庭也表示愿意考虑采用反向抵押贷款作为他们补充养老金的方式。从长远看,反向抵押贷款在欧盟具有巨大的发展潜力。

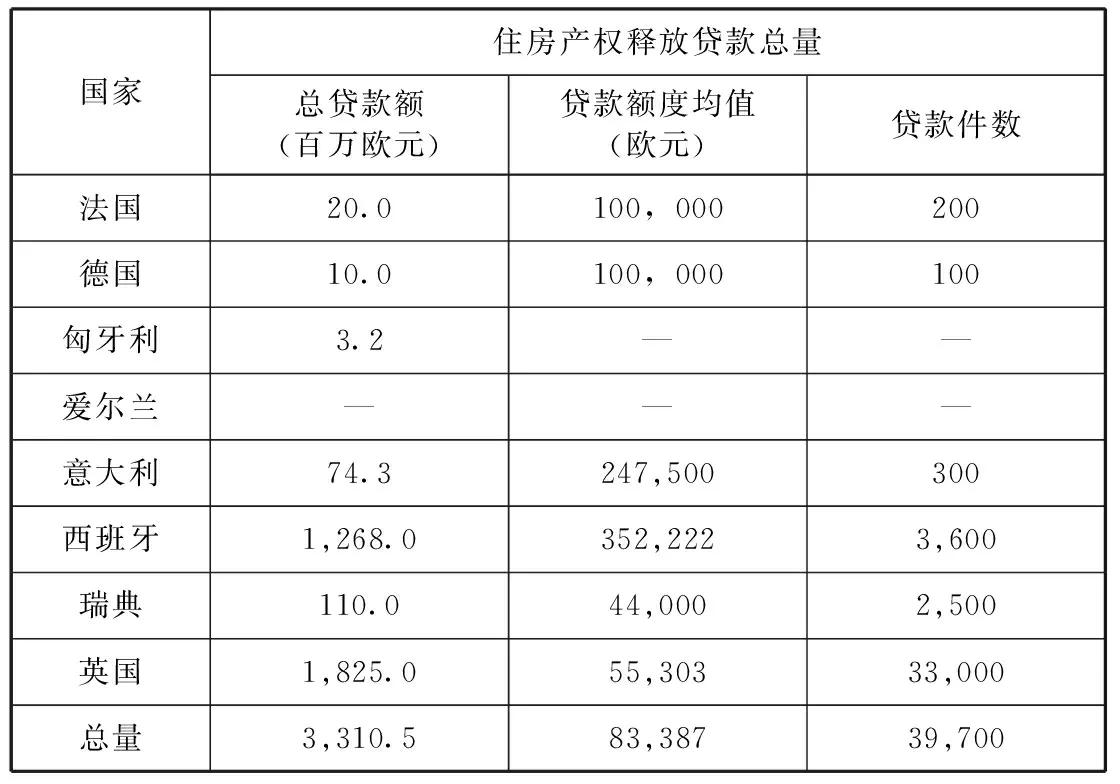

表3.2007年欧盟部分成员国的住房产权释放贷款情况

欧盟各国针对住房反向抵押贷款的配套政策也不断完善。根据Reifner报告和欧洲央行的研究,[29]除部分新欧盟国家外,②多数欧盟成员国已经通过关于住房反向抵押贷款的支持、规制政策,并培育出相对稳定的交易市场[30](见表3)。爱尔兰、西班牙、英国等国的反向抵押贷款制度较为完善,是欧盟国家中的领先者。[31]其中,英国政府更是积极涉入交易过程。在政府颁布的“房产价值释放计划”中规定,政府可以为交易双方提供公共担保,为这种交易模式护航。2001年,英国政府更是为以房养老项目提供了8500万英镑的资金预算支持,并进一步加大行政支持、担保力度。[32]西班牙等国家则对住房反向抵押贷款积极鼓励,推动了这一市场的发展,近年来的市场交易数额巨大、交易行为活跃。[29]在法国,政府为规范住房反向抵押贷款出台了终身年金房屋制度,以避免交易双方之间的不必要纠纷。

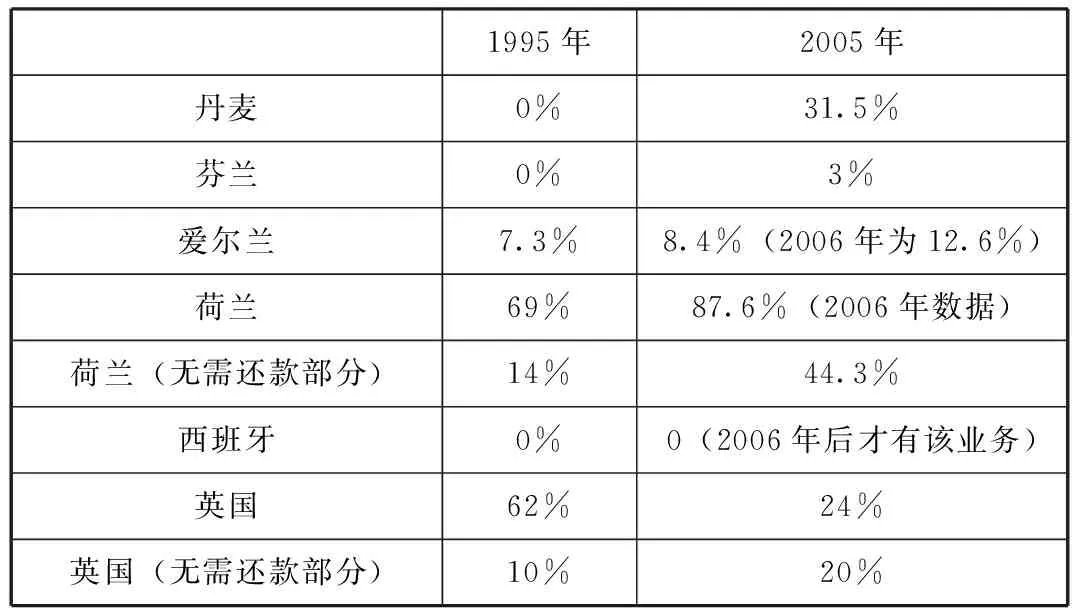

表4.只付息贷款占部分欧盟国家住房贷款的比重

资料来源:Scanlon et al.(2008)。

只付息贷款(Interest-only Loan)则是住房反向抵押的一种特殊形式。房主以住房作抵押获得金融机构的贷款后,无需偿还本金,只需支付按期支付贷款利息。具体的付息方式有两种:一种是贷款人在固定期限内付息,另一种则是贷款人生前永久付息。贷款机构在房主在身故后获得抵押房屋的所有权。数据显示,这种资产释放形式所涉及的资金量自1995年以来出现了大幅度增长(见表4),老年群体选择只付息贷款来处置房产、获得养老资金的方式也愈发普遍。[33]

四、欧盟经验对中国的启示

在老龄人口剧增和福利国家危机的双重压力下,住房资产在福利体系建设中正变得越来越重要。欧盟各国鼓励民众购置住房进行资产建设,发展良好运转的资产释放市场,推动以房养老。这对同样处于人口老龄化加剧、养老金危机和高住房拥有率的中国具有借鉴意义。

(一)通过统筹政策设计将高住房自有率转化为养老资源。

在中国人口老龄化成为中国社会发展的严重挑战的背景下,较高的家庭住房自有率成为应对养老问题的潜在资源。受住房的投资收益和农耕文化的影响,中国民众购房置业愿望强烈,家庭住房拥有率较高。老年群体也概莫能外。2010年中国城乡老年人口状况追踪调查显示,中国老人的资产很多表现为住房物业,拥有住房产权的城镇老年人占75.7%。[34]与欧盟一样,这些住房资产可能成为养老金的重要来源。

必须指出的是,将住房作为养老的资产路径需要政府进行政策配套。高住房自有率能否保持,取决住房价格走势,以及政府是否有进一步推动住房自有的意愿。这会对以住房拥有为基础的福利制度带来威胁。基于欧盟经验,若要将住房资产作为福利制度的基石,中国政府需要降低住房市场不稳定带来的影响,同时要推进住房资产作为福利资源功能的释放。前者通过住房制度多元化来实现,而后者则要借助完善的资产释放计划来完成。

更进一步地,欧盟政府在制定住房政策时,还充分考虑了其与养老政策、财税政策的有机结合。基于全盘考虑而制定的住房政策,不但可以引导住宅产业的发展,而且能够调整住房分配关系,使住房问题得到比较公平的解决。具体到中国而言,中国政府应该对住房政策与养老、财税等相关政策进行统筹考虑,通过制定合理的住房政策目标和手段,让民众进行住房资产建设,进而让住房资产发挥福利补偿作用成为可能。

(二)完善中国以房养老政策的思路和建议。

首先,政府应该积极宣传,引导和鼓励个人以房养老。虽然住房是中国老人资产组合中的主要部分,但却面临其所拥有的房产无法有效转化为养老金和养老服务的困境。例如英国的实践经验是通过各种金融政策工具,推动“以房养老”,借助市场机制将老人的房产转化为养老金。目前,中国 “以房养老”实践也已出现,主要采取反向抵押寿险的形式。不过,公众对新生事物认可度较低,试点城市的实践成效并不乐观。[35]对此,中国政府可以积极宣传这种模式,引导和鼓励个人进行以房养老。比如,政府可成立专门的机构进行以房养老的宣传和免费咨询,让民众能够客观理性地对待以房养老。

其次,政府应该更加积极地参与以房养老体系建设。从欧盟各国的以房养老发展历程来看,只是通过市场自发的形式来发展反向抵押贷款市场是不够的。[28]同时,我国政府应该着眼长远,扫除以房养老发展的制度障碍。目前中国的以房养老试点以保险公司为主要开办单位,规模小、范围窄。在以房养老的发展阶段,应该力推政府主导型或政府与市场结合型模式。[36]一方面,政府应该在未来允许银行、保险公司、信托公司等符合条件的机构来参与以房养老事业。对资产证券化和住房专业金融机构的要实行严监管和促发展并重,鼓励其推出以房养老的优质产品,实现反向抵押资产的流动性。特别符合条件的银行,应该纳入以房养老贷款主体的范围。另一方面,政府可以成立公共担保,降低业务双方的风险;同时推进法律法规建立,完善相关财税优惠等配套措施。

最后,要注重发挥社会组织在以房养老建设中的咨询、建议和宣传作用。囿于时间、精力甚至是知识的限制,老人往往没有相应的时间和知识去比较所有金融产品的细节,很难做出合宜的决策。如何支持老年人做出明智决策是以房养老时间面临的重要议题。中国的以房养老的实践需要通过专门机构提供充分的信息披露和不同建议来支持家庭做出自己的选择。作为行业推动者的中国保险协会,未来可以在提供宣传和免费咨询扮演更积极的角色。●

注释:

①由于本文采用的数据和资料都是在2016年英国脱欧之前,所以本文所指欧盟国家包括英国。

②2004年后加入欧盟的国家被称为新欧盟国家,比如:波兰、匈牙利、捷克、斯洛伐克、爱沙尼亚、拉脱维亚、立陶宛、斯洛文尼亚、马耳他和塞浦路斯。

[1]Office,Central Statistics. Survey on Income and Living Conditions 2006[R]. Brussels,2006.

[2] Dolin Doling, J., & Ford, J. A union of homeowners, editorial[J]. European Journal of Housing Policy,2007,7(2),113—117.

[3] Kinsella, K., & Phillips, D. Global aging: The challenge of success[M]. Population Bulletin, 60(1). Washington, DC: Population Reference Bureau,2005.

[4] European Commission. Confronting demographic change: A new solidarity between the generations (COM (2005) 94final)[R]. Green paper: Office for Official Publications of the European Communities. Brussels: Commission of the European Communities,2005.

[5]Castles, F. G. The future of the welfare state[M]. Oxford: Oxford University Press,2004.

[6] European Communities. Facing the challenge: The Lisbon strategy for growth and employment[R]. Luxembourg: Office for Official Publications of the European Communities,2004.

[7] EMF.Hypostat[M]. Brussels: European Mortgage Federation,2010.

[8]Holzmann, R. & Hinz, R. Old-age income support in the 21st century: An international perspective on pension systems and reform[M]. Washington, DC: The World Bank,2005.

[9] John Doling &Elsinga, M. Demographic Change and Housing Wealth Homeowners[M]. Pensions and Asset-based Welfare: Springer Netherlands,2013.

[10] Pierson. The new politics of the welfare state[M]. Oxford: Oxford University Press,2001.

[11] Starke, P.,Obinger, H & Castles, F. Convergence towards where: In what ways, if any, are welfare states becoming more similar? [J]. Journal of European Public Policy,2008,15(7), 975—1000.

[12] Lowe. Housing Policy Analysis[M].basingstoke: palgrave,2004.

[13]Quilgars, D. & Jones, A. United Kingdom: safe as houses?[M].x. Amsterdam: IOS Press,2007.

[14]Rowlingson. ‘Living poor to die rich?’ or ‘spending the kids inheritance’?, Attitudes to assets and inheritance in later life[J]. Journal of Social Policy,2006,(35).

[15]Elsinga. Een eigen huis voor een smalle beurs: het ideaal voor bewoner en overheid?[J].1995,Delft University Press. Kloth. Payment difficulties of homeowners in Germany[M]. Delft: DUP Science,2005.

[16] Groves, R.,Murie, A. & Watson, C. Housing and the new welfare state: Examples from East Asia and Europe[M].Aldershot: Ashgate,2007.

[17]Malpass. Housing and the new welfare state: Wobbly pillar or cornerstone?[J].Housing Studies,2008,23(1).

[18]Rohe, Zandt & McCarthy. The Social Benefits and Costs of Homeownership: A Critical Assessment of the Research[J]. The affordable housing reader,2013,(40).

[19] Toussaint, J. Housing wealth in retirement strategies: Towards understanding and new hypotheses Amsterdam[M]. IOS Press,2011.

[20] 余南平. 欧洲社会模式[D]. 上海,华东师范大学,2008.

[21] De Decker, P. Belgium: between confidence and prudence[M]. Amsterdam: IOS Press,2007.

[22] European Commission.Eurobarometer[R]. Brussels: European Commission,2008.

[23]Elsinga, M., Decker, P., Toussaint, J. & Teller, N. Beyond asset and insecurity: On (In)security of home ownership in Europe[M]. Amsterdam: IOS Press,2007.

[24]Bonvalet, C. & Ogg, J. The housing situation and residential strategies of older people in France[J]. Ageing and Society,2008,28(6).

[25]Ermisch, J. & Jenkins, S. Retirement and housing adjustment in later life: Evidence from the British household panel survey[J]. Labour Economics,1999,(6). Rohe, W. M., Von Shandt, S. & McCarthy, G. Home ownership and access to opportunity. Housing Studies,2002,17(1). Venti, S. F. & Wise, D. A.Aging and housing equity: Another look(NBER Working Paper,w8608)[M].Cambridge,MA:NBER,2001.

[26] OECD. Housing markets, wealth and the life cycle[M]. Paris: OECD Economic Outlook,2004.

[27]Rouwendal, J. Housing wealth and household portfolios in an ageing society[J].De Economist,2009,157(1).

[28] European Commission. Green paper: Towards adequate, sustainable and safe European pension systems (SEC(2010)830) (Vol. b)[R]. Brussels: European Commission,2010.

[29]Reifner, U., Clerc-Renaud, S., Pérez-Carrillo, E., Tiffe, A. & Knobloch, M. Study on equity release schemes in the EU (Project No. MARKT/2007/23/H)[M]. Hamburg: Institut fuürFinanzdienstleistungen E.V,2009.

[30] ECB. Structural factors in the EU housing markets[R]. Frankfurt: European Central Bank,2003.

[31] Overton, L. & Doling, J. The market in reverse mortgages: Who uses them and for whatreason?[M]. Brussels: European Mortgage Federation,2010.

[32] 王伟,高雅. 住房反向抵押贷款养老模式的国际经验与启示[J]. 金融与经济,2016,(2).

[33] Scanlon, K.,Lunde, J., & Whitehead, C. Mortgage product innovation in advanced economies:More choice, more risk[J]. European Journal of Housing Policy,2008,8(2).

[34] 民政部,全国老龄办. 2010年中国城乡老年人口状况追踪调查数据分析[M]. 北京:中国社会出版社,2014.

[35] 罗莎琳.“以房养老”仅59户投保[N].信息时报,2016-06-12.

[36] 韩再.住房反向抵押贷款运作机制[M].北京:中国金融出版社,2014.

(责任编辑:温松)

本文系国家社科基金重大项目《中国特色现代社会福利制度框架设计研究》(编号:15ZDA050)和教育部人文社科重点研究基地重大项目《资产为本的社会政策研究》(编号:14JJD630014)的阶段性研究成果之一。

C913.6

A

1003-7462(2017)05-0114-08

10.13977/j.cnki.lnxk.2017.05.018