“中蒙俄经济走廊”共建背景下内蒙古自治区与蒙古国贸易合作的税收服务研究

2017-10-12沈志远

◆沈志远

“中蒙俄经济走廊”共建背景下内蒙古自治区与蒙古国贸易合作的税收服务研究

◆沈志远

在“中蒙俄经济走廊”共建过程中,内蒙古自治区作为其中重要节点,其与蒙古国经贸合作的规模、数量逐渐增多,双方合作势头良好。但由于中蒙两国国情、税制迥异,赴蒙企业在“走出去”过程中依然面临一些涉税风险。文章通过对内蒙古自治区与蒙古国经贸合作现状和蒙古国税收制度的探讨,分析了内蒙古自治区与蒙古国开展经贸合作的税收服务着力点。

中蒙俄经济走廊;内蒙古;贸易合作;税收服务

一、研究缘起

2014年9月11日,习近平主席在会晤蒙俄总统时提议,把“丝绸之路经济带”同蒙古国“草原之路”、俄罗斯“跨欧亚大通道”倡议进行对接,构建“中蒙俄经济走廊”,实现三方合作共赢,该建议获得俄、蒙两国一致响应。2016年6月12日,中蒙俄三国政府在乌兹别克斯坦首都塔什干签署了《建设中蒙俄经济走廊规划纲要》,表明“中蒙俄经济走廊”建设进入全面实施阶段。

内蒙古自治区(以下简称“内蒙古”)横跨中国东北、华北、西北三区八省,承东启西,南联北开。与俄罗斯、蒙古国毗邻,边境线长达4200公里。内蒙古口岸陆海联运优势明显,已建成19个对外开放口岸。其中、对蒙口岸10个,对俄口岸6个以及3个国际航空口岸。内蒙古满洲里是我国最大的陆路口岸,二连浩特是我国对蒙古国的最大口岸,其口岸通关能力在全国边境陆路口岸中始终处于领先地位。因此,内蒙古已成为推动国际贸易发展的“桥头堡”。有关资料显示,中蒙间货物运输95%经过内蒙古满洲里和二连浩特口岸,①赵新宇,白 洋:《专家:中蒙俄经济走廊建设内蒙古优势显著》,《内蒙古晨报》,2016年9月29号。表明内蒙古在“中蒙俄经济走廊”建设中拥有举足轻重的地位。2015年3月28日,国家发改委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,明确提出要“发挥内蒙古联通俄蒙的区位优势”,要把内蒙古建成我国向北开放的重要窗口。在“中蒙俄经济走廊”共建过程中,内蒙古作为其中重要节点,其与蒙古国贸易合作规模、数量逐渐增多,双方合作势头良好。税收作为内蒙古与蒙古国开展贸易合作时“走出去”企业众多经营成本之一,是决定企业利润多寡的一个重要因素。因此,为了推动内蒙古与蒙古国之间贸易合作的科学、健康发展,如何发挥好税收职能作用,提升税收服务来助力双方贸易合作的深度融合,是当前迫切需要研究的问题。

二、内蒙古与蒙古国贸易合作现状

(一)内蒙古与蒙古国贸易合作步入快车道

当前内蒙古与“一带一路”沿线57个国家有贸易合作关系。2016年,内蒙古与这些国家贸易合作的进出口额是72.43亿美元,占内蒙古进出口总额的61.9%。“中蒙俄经济走廊”作为中国“一带一路”、俄罗斯“跨欧亚大通道”和蒙古国“草原之路”三大倡议对接和落实的载体,为三国共赢互利带来巨大机遇。内蒙古充分利用区位优势和便利的陆海联运模式,积极与周边国家开展经贸合作。由表1可知,通过2016年内蒙古与蒙古、俄罗斯、日本、韩国、美国、澳大利亚、伊朗等10个国家或地区双边贸易数据对比,可知在内蒙古与“一带一路”沿线国家双边贸易关系中,蒙古国是内蒙古最主要贸易合作伙伴。①《关于2016年全区商务及口岸工作运行情况的通报》(内商规财字〔2017〕92号)。2017年1—5月,内蒙古与蒙古国双边贸易额达到16.1亿美元,同比增长48.1%,其中,对蒙古国出口2.03亿美元,同比增长60.3%。自蒙古国进口14.07亿美元,同比增长46.5%。②内蒙古自治区商务厅:《关于2017年1—5月内蒙古商务及口岸工作运行情况的通报》,2017年6月30日。

表1 2016年内蒙古自治区贸易相关情况 单位:亿人民币、%

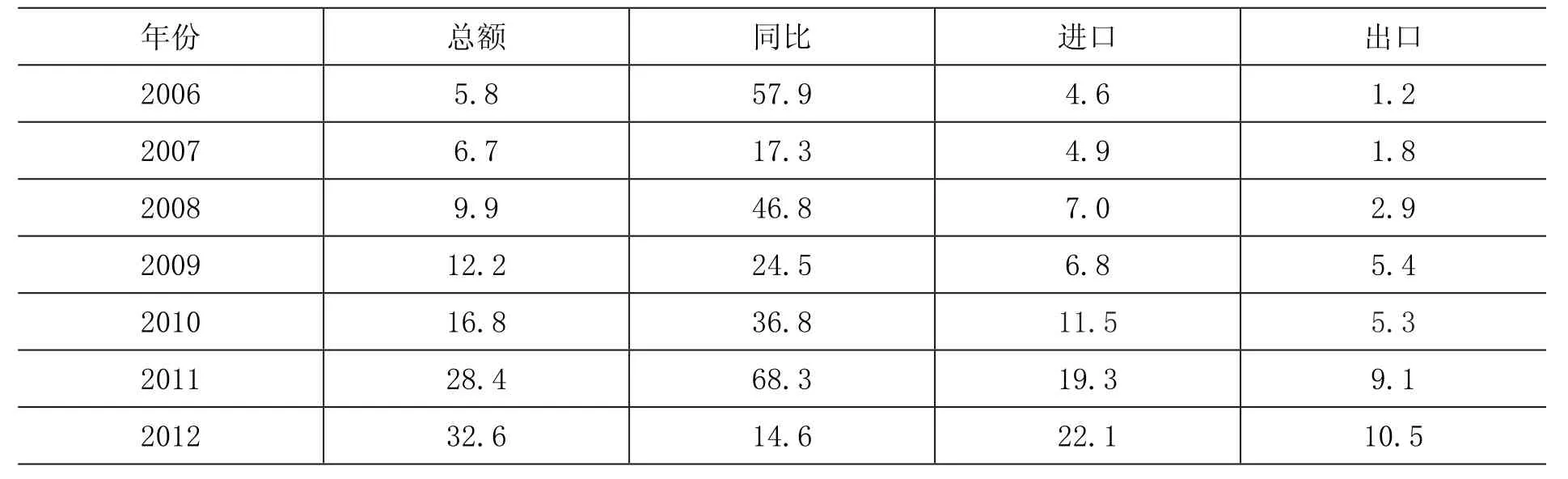

随着共建“中蒙俄经济走廊”倡议的推进,内蒙古不断深化与蒙古国的经贸合作,由表2可知,对蒙古国贸易额从2006年的5.8亿美元增长到了2016年的28.07亿美元,是2006年进出口贸易额的4.84倍,内蒙古与蒙古国的贸易合作将越来越紧密,逐步进入经贸合作的快车道。

表2 2006—2016年内蒙古对蒙古国贸易额统计 单位:亿美元、%

数据来源:2006—2016年内蒙古商务及口岸工作运行情况的通报。

(二)内蒙古与蒙古国贸易合作呈现互补性

蒙古国优势产业以矿产业和畜牧业为主,制造、加工业发展水平较低,而且当前蒙古国经济发展缓慢,基础设施薄弱、资金短缺、技术落后,需要外国资金及技术的注入。中国虽然是发展中国家,却是世界第二大经济体,资金和技术力量相对雄厚,而且中国亦是能源消耗大国。因此,内蒙古与蒙古国贸易合作过程中,蒙古国出口到内蒙古的商品多是矿石原料、煤炭、原油、畜牧产品、小手工艺品等;内蒙古出口到蒙古国的商品主要是日用品、机电设备、农产品、塑料制品、装饰材料、服装等。在“中蒙俄经济走廊”共建背景下,彼此之间进出口贸易的互补性决定了内蒙古与蒙古国贸易合作依然存在着较大发展空间。

(三)内蒙古与蒙古国贸易合作逆差严重

由表2可知,2006年至2013年,内蒙古对蒙古国的贸易逆差分别是3.4亿美元、3.1亿美元、4.1亿美元、1.4亿美元、6.2亿美元、10.2亿美元、11.6亿美元、8.66亿美元。在“中蒙俄经济走廊”共建背景下,2014年内蒙古和蒙古国贸易合作逆差进一步扩大,2014年贸易逆差是22.5亿美元,2016年是19.89亿美元,2017年1—5月贸易逆差是12.04亿美元。内蒙古与蒙古国贸易合作呈逆差主要是因双方进出口商品结构所致。内蒙古出口蒙古国的商品主要是农产品、日用品、服装、食品加工、塑料制品等,进口以矿石原料、煤炭、原油、畜牧产品主,进口商品的金额一般大于出口商品的金额,导致双方贸易逆差严重。

三、蒙古国对外贸易税收政策①

内蒙古与蒙古国毗邻,有利的地缘优势为双方贸易合作提供了得天独厚的条件。2016年,蒙古国已成为内蒙古第一大贸易合作伙伴,因此了解蒙古国的对外贸易税收政策对于开展双边贸易合作具有重要意义。

(一)关税

蒙古国关税税率分为普通税率、最惠国税率和优惠税率三种。原产于给予蒙古国最惠国待遇和优惠税率国家的货物,分别适用最惠国税率和优惠税率;其他国家的货物,适用普通税率。在适用普通税率时,蒙古国从1999年7月1日开始,除对信息加工机器配件按照零税率以及对土豆、葱、白菜、胡萝卜在进口当年的9月至次年的3月按照15%税率征收关税外,其他进口商品关税普通税率均为5%。为降低进口,刺激国内生产,提高国内企业竞争力,蒙古国政府于2016年5月1日起,将14组28类100多种商品的进口关税上调5%—20%。进口关税税额决定于关税完税价格与所适用的税率,以成交价格作为确定进口货物完税价格的基本方法。另外,在双边贸易合作中,对于符合《蒙古国关税法》的进口货物给予免税优惠。

(二)增值税

在蒙古国境内经营进、出口商品业务以及生产销售和提供服务、完成劳务的公民、法人以及在蒙古国境内销售商品和完成劳务、服务收入达到1000万或以上图格里克的外国法人代表机构缴纳增值税。税率分为两档,10%和零税率。其中零税率的商品、劳务及服务包括:销售从蒙古国境内出口并报关的商品;进出口或过境的国际客、货运输服务;向国际航运和国内外航班提供的导航、技术、燃料、清洁服务及在飞行阶段向机组人员和旅客提供的餐饮服务;出口的矿产品成品。另外,对符合《蒙古国增值税法》规定的一些商品和劳务给予免税优惠。

(三)企业所得税

蒙古国将企业所得税纳税人分为居民企业和非居民企业,分别承担不同的纳税义务。对纳税人在税务年度内的应税收入,课以企业所得税。现行蒙古国企业所得税采用分类征收制,将应税所得按照不同标准分为营业收入、财产利得收入及财产转让收入。蒙古国企业所得税税率为10%和25%;超额累进标准从1亿图格里克上调至30亿图格里克。另外,对符合《蒙古国企业所得税法》规定的收入给予减免税收优惠。

(四)个人所得税

蒙古国个人所得税纳税人除了在蒙古国居住的蒙古国公民外,还包括不在蒙古国居住的外国公民、无国籍人士。在蒙古国没有居住权,且该年度在蒙古国居住未达到183天或以上日期的个人为不在蒙古国长期居住的纳税人。蒙古国个人所得税税率采用比例税率和定额税率,针对不同类型所得,比例税率分别为2%、5%、10%和40%。蒙古国个人所得税的减免优惠包括:年度内对纳税人的工资、劳动报酬、奖金及类似收入的扣除额为84,000图格里克;常住蒙古国的个人生产或种植粮食、土豆、蔬菜、水果、野果、饲草料,从该产品获得收入中减免50%所得税。

(五)消费税

蒙古国对进口或国内生产销售的各类含酒精饮料、烟草、汽(柴)油、轿车以及从事专门用于付费猜谜、赌博游戏按照从量计征方式征收消费税。对蒙古国境内生产销售的白酒、色酒课以消费税时,根据提供的凭据核减原酒已上缴的消费税;对蒙古国境内生产的卷烟课以消费税时,核减作为原料进口散烟时已上缴的消费税。

(六)矿产资源开采费

《蒙古国矿产法》规定,煤及其他矿产资源在开采时需缴纳矿产资源开采费。以从矿床开采发运或直接销售金额为计费基础,按2.5%—5.0%的费率计算缴纳矿产资源开采费。

(七)土地使用费

蒙古国法律规定,对矿产资源开发占用的土地按照用于矿产资源开发前该土地所属区、市、镇、其他居民点土地价格标准的两倍收取土地使用费,土地使用费交区县级地方财政。

(八)外籍劳务岗位费

《蒙古国输出劳动力与引进外国劳动力、专家法》规定,企业单位雇佣外国劳务必须按月按照蒙古国政府规定的最低工资38.4万图格里克的2倍缴纳岗位费。从事矿业开发的企业雇佣的外国公民不得高于总员工数量的10%,如果超过这个比例,则每个工作岗位每月缴纳相当于最低劳动工资10倍的岗位费。

(九)社会保险税

蒙古国公民和根据劳务合同被雇佣的外国公民应按工资收入的10%缴纳社会保险税,但每月不得超过14万图格里克。雇主应缴纳的社会保险税没有额度限制,依其产业特性在10%—13%范围内波动。

四、内蒙古与蒙古国开展贸易合作的税收服务着力点

在“中蒙俄经济走廊”共建背景下,内蒙古和蒙古国经贸合作发展空间较大。因此,内蒙古各级国、地税机关要结合我国国情、内蒙古自治区区情,积极发挥税收职能作用,全力助推内蒙古企业在中蒙经贸合作中更好的“走出去”。

(一)强化对赴蒙企业的税收政策宣传

中蒙两国国情不同,税制差异较大,内蒙古与蒙古国开展经贸合作过程中,“走出去”企业应尽量全面掌握蒙古国税法,在遵守蒙古国税收法律的前提下开展双边经贸合作。内蒙古国税局通过在其网站开辟税收服务“一带一路”倡议专题模块以及内蒙古国税局、地税局主动联合制发了《致内蒙古“走出去”纳税人的一封信》、编纂《中国居民赴蒙古国投资税收指南》等,加强对企业沿“一带一路”走出去的税收政策宣传力度。为进一步促进内蒙古与蒙古国贸易合作的开展,国、地税机关应通过“线上+线下”全方位、多渠道、多平台积极宣传蒙古国税制以及中蒙税收协定,注重对蒙古国税收优惠政策、税务申报表、办税流程、赴蒙企业税收协定待遇等进行解读,解决赴蒙企业“走出去”的税收困境。

(二)为赴蒙企业提升管理和服务水平

在为赴蒙企业服务过程中,应安排专人加强国、地税工作间的沟通协调,完成赴蒙企业境外信息建档工作,及时更新、完善“走出去”企业基础清册数据,确保企业信息及时有效。国、地税机关要与商务、外汇、银行等部门建立联动合作机制,交流管理与服务经验,互通“走出去”企业备案信息,实时掌握赴蒙企业境外投资情况和企业最新动向,了解赴蒙企业税收难点、堵点及痛点,并对赴蒙企业及时进行风险提示提醒。为保证赴蒙企业在蒙古国享受税收国民待遇,要做好精准化、专业化的预约定价安排服务,为赴蒙企业开具中国税收居民身份证明,为赴蒙企业开展经贸合作保驾护航。

(三)加强对赴蒙企业的税收协定服务

蒙古国实行国际法优于国内法的法律原则。1991年,我国与蒙古国签署了《关于对所得避免双重征税和防止偷漏税的协定》。根据我国与蒙古国签订的税收协定,凡中国居民到蒙古国从事经营活动,可向蒙古国申请享受税收协定规定的相关待遇。内蒙古与蒙古国开展贸易合作过程中,内蒙古各级税务机关应积极落实税收协定政策,为赴蒙企业营造优良商贸合作环境,保障内蒙古“走出去”企业的合法权益。做好《中国税收居民身份证明》开具工作,加强“走出去”居民享受税收协定待遇的服务、针对赴蒙企业经贸合作中发生的涉税争议,与蒙古国税务部门积极开展税收双边磋商程序,避免税收歧视及双重征税,积极维护赴蒙企业境外税收合法权益。

(四)促进税务中介机构“走出去”

税收是将纳税人的收入无偿的、单向的转移给国家所有,是国家获得财政收入的主要形式。税收是纳税人众多经营成本之一,税收成本的高低直接影响纳税人税后利润的多寡。内蒙古与蒙古国开展经贸合作时,赴蒙企业由于对蒙古国的税收制度不了解,税收信息收集困难,部分企业面临涉税争议及双重征税“痛点”,抑制了赴蒙企业开展经贸合作的积极性。有鉴于此,要积极发挥税务中介机构的作用,科学引导税务中介机构“走出去”,为赴蒙企业提供专业的税收服务,帮助赴蒙企业了解我国为支持“走出去”企业制定的有关税收政策,熟悉蒙古国税收政策、税收环境、办税流程,引导赴蒙企业自觉遵守当地税法。为赴蒙企业在蒙古国开展经贸合作提供科学的涉税服务及合理的救济渠道。

(五)加强数据统计分析

内蒙古与蒙古国贸易合作过程中,要针对赴蒙企业在蒙贸易实际,结合蒙古国税收制度和赴蒙企业类型、所属行业、营业收入、涉及税种等,有针对性地开展数据统计和税收分析。积极利用内外部信息及国际税收情报,建立风险指标体系,帮助赴蒙企业防范税收风险。同时,根据有关数据信息防范赴蒙企业偷逃税、避税等侵蚀税基行为,积极维护税收主权,提升纳税遵从度。

[1]内蒙古自治区国家税务局.中国居民赴蒙古国投资税收指南(2016版)[Z].2016.

[2]对外投资税收政策研究课题组.对外投资税收服务与管理的国际借鉴[J].国际税收,2016,(3).

[3]国家税务总局.国家税务总局关于进一步做好税收服务“一带一路”建设工作的通知[Z].2017.

[4]李炳军.企业“走出去”与税收协定待遇——以中俄税收协定为例[J].国际税收,2016,(7).

[5]刘雪梅.共享“一带一路”发展机遇 内蒙古推进“中蒙俄经济走廊”建设战略选择[J].内蒙古统计,2015,(6).

[6]李海燕,兰永红.海上丝绸之路沿线国家税务风险防控的国际借鉴研究[J].国际税收,2017,(4).

[7]詹清荣.“一带一路”跨国投资经营战略的税务风险防控要点[J].国际税收,2015,(6).

[8]李香菊,王雄飞.“一带一路”战略下企业境外投资税收风险评估——基于Fuzzy-AHP模型[J].税务研究,2017,(2).

[9]沈志远.“一带一路”倡议下税收协定助力中国企业“走出去”的思考[J].财经理论研究,2017,(1).

[10]高岩芳.“一带一路”背景下企业境外投资风险管理探析[J].财会通讯,2017,(2).

[11]庞淑芬,王文静,黄静涵.“一带一路”下我国企业“走出去”的税收风险解析[J].国际税收,2017,(1).

[12]张 剀.优化“走出去”企业税收争议解决机制的若干思考[J].国际税收,2017,(1).

[13]中国国际税收研究会课题组.服务“一带一路”战略税收政策及征管研究[J].国际税收,2015.(12).

[14]张佩峰.促进甘肃参与“一带一路”建设的税收政策建议[J].国际税收,2015,(12).

[15]黄剑辉,李洪侠.“一带一路”战略视阈下我国区域经济的协调发展[J].税务研究,2015,(6).

[16]杨志勇.实施“一带一路”战略的财税政策研究[J].税务研究,2015,(6).

[17]漆 彤.“一带一路”战略的国际税法思考[J].税务研究,2015,(6).

[18]李勇彬,汪 昊.我国与“一带一路”沿线国家避免双重征税协定对比[J].税务研究,2017,(2).

[19]林 江,曹 越.推进“一带一路”建设的财税协调机制探讨[J].税务研究,2016,(3).

[20]陈 展,徐海荣,兰永红,杨 琴.税收服务“一带一路”战略的有关问题探析[J].税务研究,2016,(3).

(责任编辑:启明)

F810.422

A

2095-1280(2017)04-0013-06

沈志远,男,内蒙古财经大学财政税务学院讲师。

①蒙古国的税收总法包括税和费的内容,二者均由税务局征收。因此,此处所指税收制度既包括税也包括费。