营改增背景下的增值税分享比例改革:鞭打快牛?*

2017-10-12董雨浦白彦锋

◆董雨浦 ◆白彦锋

营改增背景下的增值税分享比例改革:鞭打快牛?*

◆董雨浦 ◆白彦锋

伴随着2016年5月全面营改增试点的展开,我国对1994年以来实行20余年的中央与地方之间的增值税分享比例同时做出了调整。考虑到各地产业结构的不同,此次改革下的比例调整对于不同产业结构地区的财政收入的影响不尽相同。文章从中央对地方的税收返还以及现行增值税分享及归属政策出发,构建地方政府两税财力的测度公式,利用2015年国内增值税及营业税等数据,模拟测度营改增前后增值税分享比例调整对不同地区两税财力造成的冲击。与此同时,按照地区财政对营业税依赖程度剖析了各省级行政区产业结构的差异性及原因并基于此进行排序。在分析两税财力的变化规律后,得出在产业结构差异性的影响下原地方两税对营业税的依赖程度越大,营改增后,如在增值税增量返还制度下,增值税分享比例调整对该地方政府的两税财力冲击越大,地方政府取得的中央税收返还和两税收入总额之间的下降幅度越大;在考虑了增值税定额返还后,则中央对地方两税财力的补偿几乎与地方原营业税比重成正比。

营改增;分享比例;税收返还;两税财力

一、引言

2016年5月伴随着全面营改增试点改革的展开,我国对中央与地方之间的增值税分享比例同时做出了调整,即从此前的75:25调整为现行的50:50。①《国务院关于印发全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》(国发〔2016〕26号)。鉴于增值税是我国最大税种,而营业税是地方财政的原最大税种,营改增之后,前者体量进一步增加,而后者的退出历史舞台无疑“动了地方财力的奶酪”,但增值税分享比例的调整则起到了缓冲作用,正如《国务院关于印发全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》(国发〔2016〕26号)所讲,“既要保障地方既有财力,不影响地方财政平稳运行,又要保持目前中央和地方财力大体‘五五’格局”。值得注意的是,这一分享比例的调整看似是对全国“一视同仁”,但是,考虑到各地产业结构的不同,此次调整对各地方财政收入的影响极有可能会由于此差异而异化。在截至2015年全国各地区营业税收入占营业税和分享增值税收入之和的比重均超过50%的背景下,②根据《中国统计年鉴2016》相关数据计算得出。简单地从存量绝对数角度理解,此次营改增后增值税中央与地方分享比例的调整无疑是“鞭打快牛”,③http://m.21jingji.com/article/20161102/herald/d443d1683e2add062a0a54588aabf84c.html,2016-11-02。因为总体服务业发达地区的营业税体量远大于欠发达地区;另外从增量和发展趋势上看,世界各国产业结构都经历了“一二三”“二三一”、再到“三二一”的发展或“升级”历程,而此次改革下的调整导致地方在以第三产业为主要税基的税收收入中存在“净损失”,无疑是一种对产业升级的“惩罚”。然而地区自身相对财力的损失才应该是此次改革调整所应关注的重点:直观上,对于经济上倚重营业税服务行业、营业税比重较高的地区而言,此次改革比例调整之后地方“损失”的税收收入比重较高;而对于经济主要由第二产业驱动、增值税比重较高的地区来说,这次改革下的调整无疑使其有“无用之用、漏网之鱼”的庆幸,那么所谓的“鞭打快牛”则完全变成了“劫贫济富”。因此,本文基于不同产业结构下原地方两税财力,①本文提及的两税,均指增值税和营业税。深入分析营改增之后增值税分享比例调整对我国地方经济发展的影响则意义重大。

二、文献综述

鉴于增值税在我国财政经济中的重要地位和长期“一税独大”的发展局面,围绕全面营改增试点推进下中央与地方之间分享比例调整对地方经济的影响问题已经引起了国内不少学者的关注。白彦锋、吴哲方(2010)分别从仅考虑国内增值税、加入中央独享的进口环节增值税、考虑央地负担的出口退税三种情况依次论证了在原增值税分享比例下地方政府的实际分享比重及其趋势,但重点阐述的是中央与地方之间的分配关系而非地方与地方之间的互相比较;张悦、蒋云赟(2010)根据地方财政收入对营业税的依赖程度,将31个省级行政区分为4组,模拟测算了营业税改征增值税对地方分享收入的影响幅度,并得出仅仅通过分享比例调整难以恢复所有省级行政区改革之前的财力水平,但并未考虑到增值税税收返还对地方财力的补偿机制;胡洪曙、邱辰(2012)同样以省级政府为单位通过构建地方政府财力变化模型和地方政府“两税”返还模型,模拟测算了增值税“全面扩围”后对30个省级政府财力的影响,结果显示在“全面扩围”后全国地方财政总收入减少不到5%,改革阻力较小,但不同地方政府的财力变化存在明显的地域差异,最后提出通过调整分享比例和返还比例(建议分别为67:33和1:0.66)来调整纵向财政关系;李青、方建潮(2013)应用投入产出法界定了当前我国消费型增值税税基,基于2007年全国和各省的投入产出表数据,模拟测算了在维持地方收入规模不变的新分享比例下,营改增“全面扩围”对各省税收收入的影响,并得出公平性问题在不同产业结构地区间凸显;刘和祥、诸葛续亮(2015)以我国31个省(自治区、直辖市)和5个计划单列市2009—2011年国内增值税收入和地方级营业税收入为测算样本,将增值税和营业税合并作为中央和地方共享税,分析各地区中央对地方税收返还和地方对中央税收上缴情况,得出“营改增”之后,按照50:50的增值税分享比例计算,绝大部分地区财政受损和得益不大,只有个别地区财政受损和得益比较严重,并提出适当调整个别地区的税收返还和上缴政策,以平衡各方的利益。

总的来说,目前国内现有的研究仍然停留在基于原分享比例下为维持地方税收收入规模不变对新分享比例的模拟测度,而且一方面忽略了中央对地方的增值税税收返还对地方政府的财力补偿,另外一方面没有将营改增的宏观减税效应考虑在内,数据时效性不足;另外并没有将造成区域差异的本质原因——产业结构与财力变化相联系起来。为此,本文在前人的基础之上,基于2016年5月1日全面营改增试点推开背景下增值税分享比例调整的出台,结合现行的增值税收入分享、归属等相关政策,根据地区间产业结构特征对我国31个省级行政区进行分析,利用2015年国内增值税和营业税数据,模拟测算全面营改增下增值税分享比例改革给不同产业结构地区的财力所带来的冲击,阐述其内在成因并据此得出相应结论。

三、研究分析

(一)中央与地方分享增值税的相关政策梳理

1.初始政策分析

1993年12月,国务院出台《国务院关于实行分税制财政管理体制的决定》(国发〔1993〕第85号),标志着以中央与地方之间的税收划分、中央与地方事权和支出责任的划分、中央对地方税收返还的确定为主要内容的分税制财政管理体制正式实行。其中,明确将增值税作为中央与地方的共享税种,分享比例为75:25。与此同时,为了保持现有地方既得利益格局,逐步达到改革的目标,中央财政对地方税收返还数额以1993年为基期年核定,核定机制为1993年中央从地方净上划的收入数额(即消费税+75%的增值税-中央下划收入),全额返还地方,保证现有地方既得财力,并以此作为以后年度中央对地方税收返还基数;进一步规定,1994年以后,税收返还额在1993年基数上逐年递增,递增率按全国增值税和消费税的平均增长率的1:0.3系数确定,即增值税和消费税全国平均每增长1%,中央财政对地方的税收返还增长0.3%。

2.过渡政策分析

首先,为了进一步调动各省(市)地方政府发展生产、培植财源的积极性,1994年8月经国务院批准,中央财政对地方税收返还额的递增率从按全国调整为按本地区增值税和消费税增长率的1:0.3系数确定。①《国务院关于分税制财政管理体制税收返还改为与本地区增值税和消费税增长率挂钩的通知》(国发〔1994〕第47号)。其次,自2015年1月1日起,国家调整消费税税收返还政策,中央对地方消费税不再实行增量返还,改为以2014年消费税返还数为基数,实行定额返还。②《国务院关于完善出口退税负担机制有关问题的通知》(国发〔2015〕10号)。换句话说,计算2014年以后年度③截至增值税定额返还政策出台前。的税收返还额中,仅增值税返还的部分实行增量返还,即按照本地区2014年增值税返还额为基数,递增率按照本地区增值税的平均增长率的1:0.3系数确定。

3.现行政策分析

伴随着全面推开营改增试点后,为保持现有中央和地方财力格局总体稳定和进一步理顺中央和地方收入划分,有关政策规定:所有行业企业缴纳的增值税均纳入中央和地方共享范围,取消营业税,中央分享增值税的50%,地方按税收缴纳地分享增值税的50%,即增值税分享比例由之前的75:25转变为50:50。④《国务院关于印发全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》(国发〔2016〕26号)。与此同时,仍然按照“存量不动,增量调整”的原则,过渡方案规定以2014年为基数核定中央返还和地方上缴基数,中央上划收入通过税收返还方式给地方,确保地方既有财力不变。

出于为进一步落实全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的考虑,国务院决定自2016年起调整中央对地方原体制增值税返还办法,由1994年实行分税制财政体制改革时确定的增值税增量返还,改为以2015年为基数实行定额返还,对增值税增长或下降地区不再实行增量返还或扣减。返还基数的具体数额,由财政部核定。⑤《国务院关于实行中央对地方增值税定额返还的通知》(国发〔2016〕71号)。

综上所述,若想利用2015年地方两税收入,在不考虑增值税定额返还的前提下模拟测度营改增前后增值税分享比例改革对各地方政府带来的财力影响,那么首先需要测度中央基于2014年对各地方的增值税税收返还额(消费税已实施定额返还),按照2014年与2015年的地区国内增值税总额相比得到的增值税平均增长率,结合1:0.3的系数关系,从而确定的2015年对各地方的增值税返还数额;其次,保证各地方政府获得2014年的增值税基数数额;然后分别按照原分享比例75:25和新分享原则“中央分享50%,地方按税收缴纳地分享50%”,计算两种前后情形下各地方政府从增值税增量中获得的分配数额;最后分别加总各地区2015年税收返还税额、2014年增值税基数额以及分配数额,按照该结果差异分析比较此次全面推行营改增背景下增值税分享比例改革对不同产业结构地区造成的差别财力冲击。若综合考虑增值税定额返还政策的协同推进,那么需要在2015年的两税收入数据基础上模拟得到2016年的相关数据,再同理进行对比分析。

(二)地方政府两税财力①的测度构建

1.增值税税收返还

首先,有必要考虑增值税的增量返还。原因在于2016年的增值税定额返还数额——2015年的增值税税收返还额是依据旧制度下的增值税增量返还机制计算得到的。税收返还是为了保证地方的既得利益,中央把在1993年按新体制(分税制)计算的净增加的收入全部返还给地方。1994年以后,税收返还在此基数上逐年递增。结合后续过渡政策的调整,包括递增率针对地区性增长,消费税定额返还和以2014年为基数核定中央返还和地方上缴基数,那么2014年后中央对地方的税收返还额计算公式为:

其中,Rn表示2014年以后的第n年的中央对地方的税收返还额;Rn-1表示第n-1年的中央对地方的税收返还额;rn则表示第n年的本地区的国内增值税平均增长率。值得注意的是,对比营改增前原分享比例下和营改增后新分享比例下的税收返还额时,本地区的增值税平均增长率存在差异。原因在于,前者计算增值税平均增长率时仍然不考虑营业税对增值税体量的影响,而后者计算时增量部分不仅需要考虑本年度相比上一年度已有项目的增值税增量,而且需要同时加入本年度营业税收入规模。②不考虑营改增的减税效应,即认为营业税税负全部并入增值税中。若营改增之前某地区第n年度的增值税收入为Vn,营业税收入为Bn,第n-1年度的增值税收入为Vn-1,那么,营改增之前计算的增值税平均增长率为(4×Vn-4×Vn-1)/(4×Vn-1),③按照原分享比例,地区内发生的增值税=4×该地区分享的增值税收入。而营改增之后的增值税平均增长率为(4×Vn+Bn-4×Vn-1)/(4×Vn-1)。

综上所述,在第n年度,营改增之前,某地方政府从中央取得的增值税税收返还为:

营改增之后,某地方政府从中央取得的增值税税收返还为:

其中,Rn改表示第n年度营改增后中央对地方的增值税税收返还额。

其次,针对增值税的定额返还,依据上述原理所得到的2015年增值税税收返还数额即可。换句话说,2016年及以后年度中某地方政府从中央取得的增值税税收返还为:

2.基于地区增值税收入存量不变的增量“五五分成”

在保持现有中央和地方财力格局总体稳定的情况下,为引导各地因地制宜发展优势产业,增强地方财政“造血”能力,国家规定将营改增之前的央地“三一分成”调整为“五五分成”。④新华社:《营改增迈出中国结构性改革重要一步——访财政部部长楼继伟》,2016年4月26日。结合存量不动,增量调整的原则,可以分别得到营改增前后、分享比例调整的地方政府两税收入。

全面推开营改增试点之前,地方政府的两税收入首先包括全部的营业税收入,⑤中国铁路总公司、各银行总行、各保险公司总公司集中缴纳的营业税归属中央政府,假设营改增后这部分收入仍旧不进入分享领域中。其次包括相当于上一年度地区增值税收入的存量部分,最后根据原分享比例,加上本年度国内增值税增量⑥国内增值税指的是中央和地方一共获得的国内增值税收入,不包括中央取得的海关进口增值税。的25%,可表示为:

其中In表示第n年度某地方政府取得的两税(增值税和营业税)相关的收入之和。

全面推开营改增试点后,地方政府的两税收入本质上就是一种扩充体量后的增值税收入,即首先包括相当于上一年度地区增值税收入的存量部分,然后对于本年度国内营改增后的全部增值税(原增值税项目税额+营改增项目税额)根据新的分享比例,加上相比于上一年度(原增值税项目)增值税收入的增量部分的50%,可表示为:

其中,In改表示第n年度某地方政府取得的两税相关的收入。

(三)营改增前后分享比例调整对地方政府两税财力影响的模拟测度

为保证实证资料的一致性和可比性,本文旨在利用2015年全国增值税、营业税等相关税种的数据资料,以此作为模拟基础,结合当下营改增及其分享比例的调整,对不同地区财力造成的影响进行前后比较。

1.应用地方政府两税财力公式的模拟测算

基于中央对地方的税收返还机制,以2014年的税收返还额为基数核定本年度中央返还数额,那么上文公式(4×Vn-1)]中,Rn-1为2014年中央对某地方政府的税收返还额,由于消费税实行定额返还,因此Rn-1是2014年国内增值税的75%,即3×Vn-1;①《国务院关于印发全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》(国发〔2016〕26号)提到“以2014年为基数核定中央返还和地方上缴基数”,故这里参考1994年的做法将1993年的中央增值税分成作为返还基数。与此同时,Vn-1为2014年某地方政府分享的增值税收入,Vn为2015年某地方政府分享的增值税收入,Bn为2015年未全面营改增前的营业税收入。基于营改增后增值税分享比例改革,上文公式50%中的Vn-1、Vn、Bn如上所述含义。

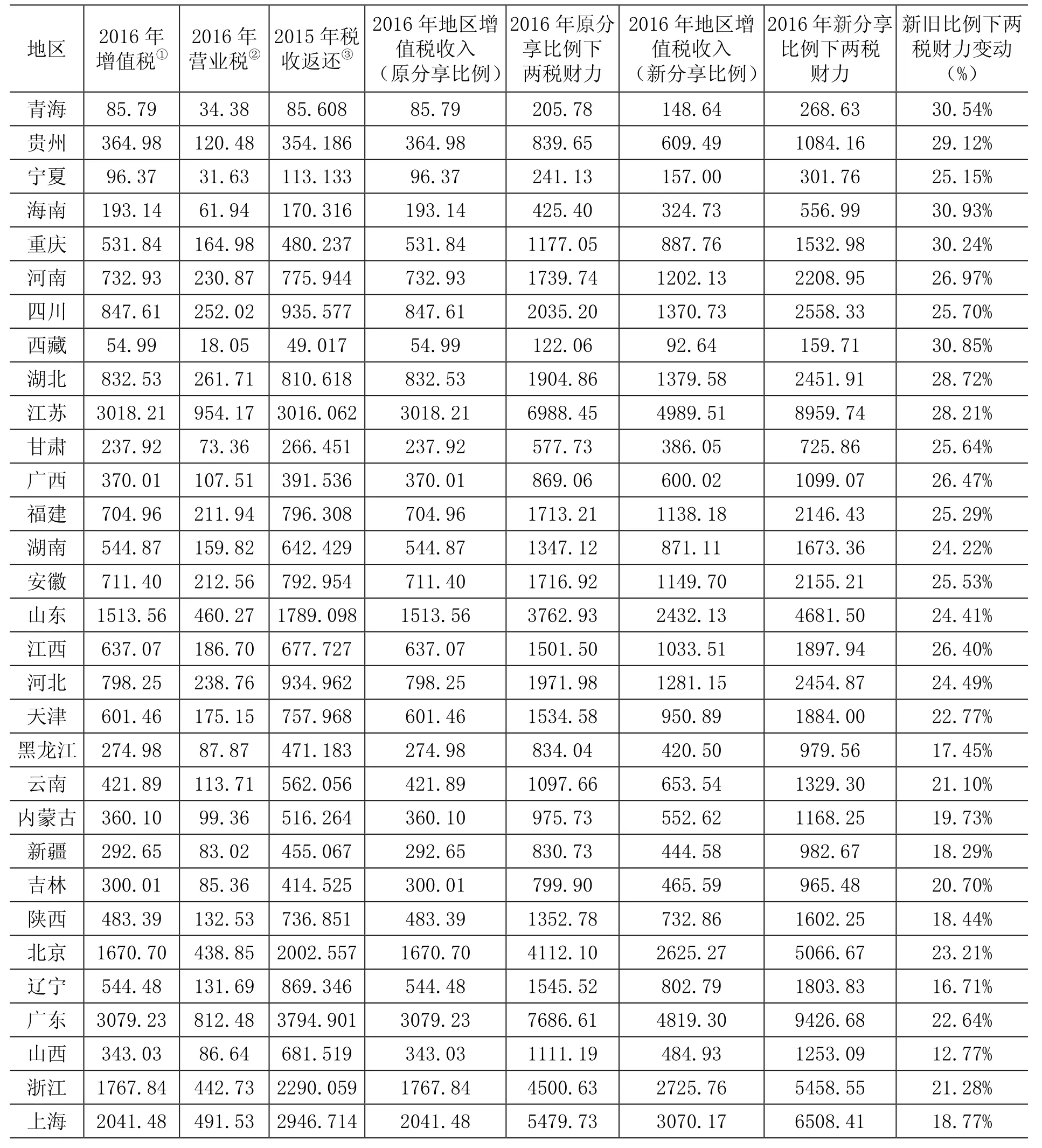

根据公式(1)和公式(4),得到2015年营改增前原分享比例下全国31个省级行政区的地方政府财力,如表1所示:

表1 全面营改增前原分享比例下各省级行政区的两税财力②单位:亿元

资料来源:根据《中国统计年鉴2015》《中国统计年鉴2016》的相关数据计算得出。

根据公式(2)和公式(5),得到2015年营改增后新分享比例下全国31个省级行政区的地方政府财力,如表2所示:

表2 全面营改增后新分享比例下各省级行政区的两税财力①单位:亿元

资料来源:根据《中国统计年鉴2015》《中国统计年鉴2016》的相关数据计算得出。

结合表1和表2中所反映的各地方政府两税的财力绝对值,由此可以得到全面营改增下增值税分享比例调整对不同产业结构地区的财力带来的影响幅度,如表3所示:

表3 全面营改增前后分享比例调整对各省级行政区两税财力的影响

资料来源:由上文表1和表2中的数据结合计算得出。

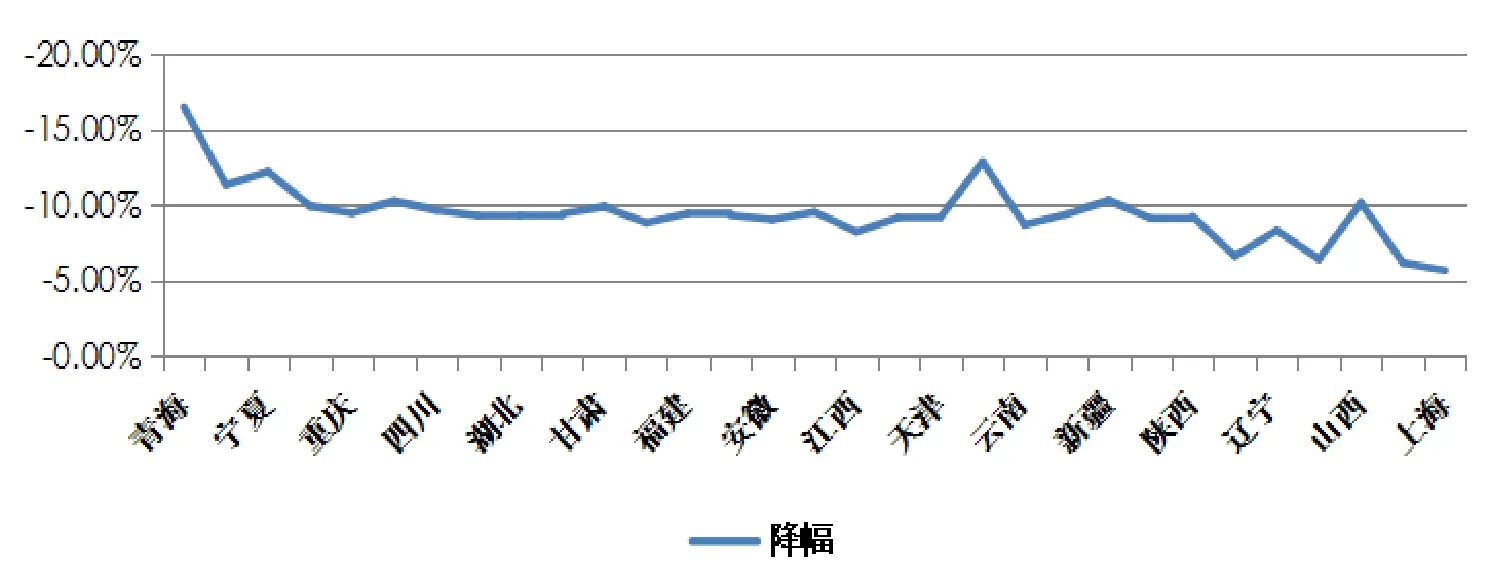

全面营改增前后分享比例调整对各省级行政区两税财力的影响幅度

那么,根据表3中的数据显示,营业税收入占两税收入比重最高的省份青海省,在此次全面营改增后分享比例调整中受到的财力影响最大,相比于未全面推开试点仍然按照原分享比例时的既得财力,降幅达到样本范围内的最大值16.46%;而营业税收入占两税收入最低的浙江省和上海市,情况恰恰相反,两者在此次全面营改增兼增值税分享比例调整的冲击下,财力下降幅度为全国最低,依次为6.13%和5.62%。进一步地,从全国范围看(如上图所示),各省级行政区两税财力在全面营改增前后分享比例调整的影响下所发生的下降幅度与其本省营改增前营业税占两税收入的比重几乎成正相关关系,除特殊省份山西省和黑龙江省外,即若营改增前营业税占两税收入比重越高,那么此次改革调整对其造成的财力下降幅度越大。造成这种规律的原因有二:

第一,税收返还层面。虽然全面推开营改增试点后各地区增值税的增长率提高,且一般情况下原营业税比重越高该增长率越大,这意味着中央对该地方政府的税收返还将差别化增加,但是一方面原增值税占地方两税收入的比重将直接决定中央对地方政府的税收返还基数部分占财力的比重,即原增值税比重越低,税收返还基数部分提供政府两税财力保障的程度越小,另外一方面1:0.3的系数要求进一步稀释了增量部分返还给财力带来的补偿。因此,全面营改增后原营业税比重高的地区获得的税收返还占两税财力的比重依旧不高。

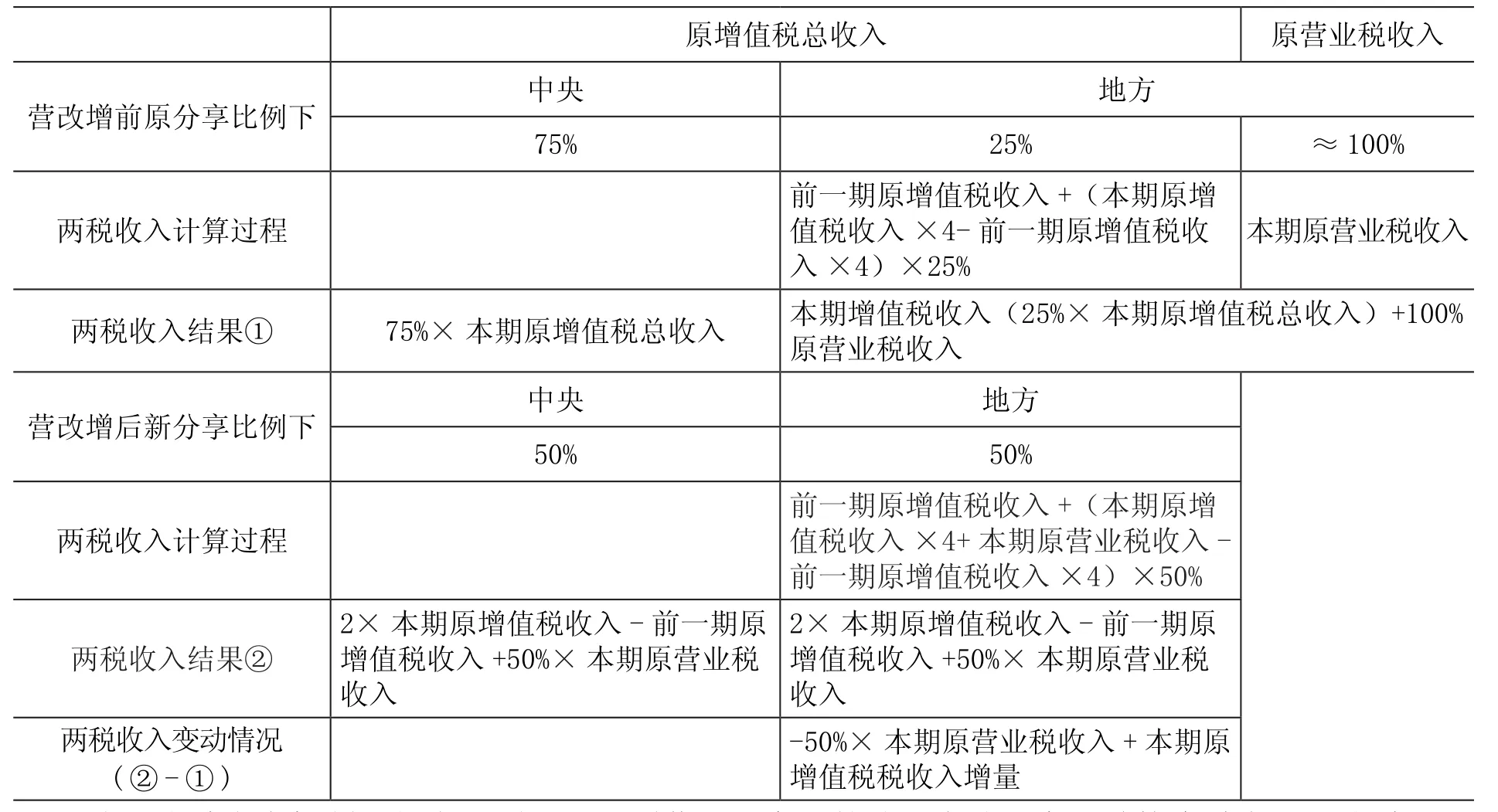

第二,地区自身税收收入角度。结合上文对各地区产业结构特征的分析,本文认为产业结构是导致这种规律性差异的根本原因。由于第三产业内部的生活服务行业在地区经济发展中起主导作用,那么具备此类产业结构特征的地区,相比于“二三并重”且第三产业主要偏向现代服务行业的北上广等地区,在此次营改增后将被更大程度地“抹消”税源优势。原本独享地区主体或核心产业产生的营业税收入,现于营改增及增值税分享比例调整的背景下,“贡献”出较大比例的优势产业税基,而仅仅“增收”了较小比例的劣势产业税收收入(原增值税征税范围)。以海南省为例,营改增前本地区2014年增值税收入为54.72亿元,2015年增值税收入为61.56亿元,营业税收入169.35亿元,2015年营业税比重高达73.34%。不难理解,海南省由于其旅游娱乐以及餐饮住宿等生活服务行业的成熟发展使得当地政府的两税收入高度依赖营业税收入。在营改增及增值税分享比例调整下,当地政府损失了原营业税收入的50%,即169.35×50%=84.68亿元,同时多分享了增值税税收收入,根据存量不变增量调整的原则,增收的增值税税额可由下列计算过程得出:[54.72+(61.56×4+169.35-54.72×4)×50%]-[54.72+(61.56×4-54.72×4)×25%]-50%×169.35=(61.56×4-54.72×4)×25%=13.68亿元,因此,在两税收入上海南省政府净损失71亿元。

表4 营改增前后地方两税收入变化

按照这种内在机制(如表4所示),原营业税产业的地位在地区产业结构中越突出,这种“贡献”与“增收”的地方财力“净损失”效应也将更加凸显,正如表3和图1的财力降幅所传达的。另外从某种意义上说,分享比例的调整是对这轮地方财力冲击的一种缓冲,但是这种缓冲同样会在产业结构的特殊性下异化。相比于75:25,50:50的分享比例多提供给地方政府25%的本期原营业税收入和本期原增值税收入增量,①按照75:25的分享比例,营改增后地方两税财力=前一期增值税收入+(本期增值税收入×4+本期营业税收入-前一期增值税收入×4)×25%=本期增值税收入+25%×本期营业税收入,因此该结果与表5中的两税收入结果②相比,后者多出25%本期营业税收入、本期原增值税收入增量。那么原营业税产业的地位在地区产业结构中越突出,这种缓冲在相对量上给地方财力带来的补偿效应更大。

2.考虑增值税定额返还的附加影响

基于2014年和2015年的增值税和营业税数据,以及2016年5月1日起正式全面推开营改增试点改革,可以利用2014年至2015年的营业税增长率粗略地模拟测算出2016全年的营业税税额,并且将5月至12月的营业税收入归入到增值税收入中,然后同理通过2014年至2015年的增值税增长率模拟得到2016年原增值税项目税额,加总该两者便可得到2016年总的增值税税额。此外,毫无疑问的是,2016年各地方政府获得的增值税税收返还就变成了上文中2015年营改增之前实际的增值税返还额。那么,从这样的分析出发,我们就可以在全面营改增、增值税定额返还这个共同的大背景下再一次讨论增值税分享比例改革对地方政府两税财力的冲击。测算结果如表5所示:

表5 (增值税定额返还)新旧分享比例下各省级行政区的两税财力 单位:亿元

从以上测算结果可以看出,增值税定额返还政策对全面营改增下增值税分享比例调整起到了很好的“熨平”作用。原受财力削减最严重的省级行政区,例如青海、西藏、重庆等中西部地区,若在增值税定额返还新政策的协同推进下,五五开的分享比重使得其财力相应地得到了最大的补偿,财力增幅依次达到30.54%、30.93%、30.24%;而原受财力影响不太显著的省级行政区,例如浙江、上海,新制度下的补偿相应也是最低值附近,增幅依次为21.28%、18.77%。由此看来,此次营改增后央地收入划分过渡办法可以很好地落实其初衷,即中央增加的两税收入通过均衡性转移支付分配给地方,主要用于加大对中西部地区的支持力度。所以,结合增值税定额返还的附加影响,地区原营业税占两税收入比重越高,那么该地区在新制度下得到的财力补偿越多,其中的原因在于:基于生活服务业等原营业税服务产业占比较高而加工制造业和现代服务业等原增值税行业产业占比较小的产业结构,该类地区的税收返还在增长率的加成效应上所受到的限制得到了解除;与此同时,消除了增值税税收返还基数在原营业税行业不断发展的过程中占比愈发减小的不公平性。这从另外一个角度也说明了,中央对分享比例的调整不是单兵突进,是诸政策协同推进的结果,这样可以保证地方财力在改革前后大体平衡。

四、结束语

现将本文的结论小结如下:

1.以2015年营业税和国内增值税相关数据模拟得出,原地方两税收入对营业税的依赖程度越大,那么在增值税增量返还制度下,此次全面推进营改增试点下增值税分享比例调整对该地方政府的两税财力冲击越大,表现为地方政府前后取得的中央税收返还和两税收入总额之间的下降幅度越大。原因可归纳为:由于第三产业内部的生活服务行业在地区经济发展中起主导作用,那么具备此类产业结构特征的地区,相比于第二、第三产业并重且第三产业主要倚重现代服务行业的东部发达地区,在此次营改增后将被更大程度地“抹消”税源优势及收入“来源”。原本独享地区主体或核心产业产生的营业税收入,现于营改增及增值税分享比例调整的背景下,“贡献”出较大比例的优势产业税基,而仅仅“增收”了较小比例的劣势产业税收收入。并且,各省级行政也从数据上验证了原营业税产业的地位在地区产业结构中越突出,这种“贡献”与“增收”的地方财力“净损失”效应也将更加凸显。此更似“劫贫济富”,而非“鞭打快牛”。

2.结合考虑2016年起增值税以2015年为基数实行定额返还,那么在上述模拟的基础上,加入增值税定额返还和全面推开营改增试点改革的前提,只考察增值税分享比例调整的效果,可以测算得出地区原营业税占两税比重越高,那么该地区在新制度下得到的财力补偿越多。催生这种“劫富济贫”效应的原因可归纳为:基于生活服务业等原营业税服务产业占比较高而加工制造业和现代服务业等原增值税行业产业占比较小的产业结构,该类地区的税收返还在增长率的加成效应上所受到的限制得到了解除;与此同时,消除了增值税税收返还基数在原营业税行业不断发展的过程中占比愈发减小的不公平性。

3.从正面角度看,以第三产业发展程度衡量所归类的发达地区,其损失的财力在其原财力比重不高,相反不发达地区损失的财力在原财力比重较大。那么,政府“劫富济贫”的阻力并不大,对于中央集中的收入增量,可以通过均衡性转移支付分配给地方。这样,通过营改增降低宏观税负的同时,可以利用转移支付同时起到缩小区域差距的政策效果。

[1]白彦锋,吴哲方.增值税中央与地方分享比例问题研究[J].财贸经济,2010,(3).

[2]胡洪曙,邱 辰.增值税“扩围”对地方财力的影响研究[J].税务研究,2012,(7).

[3]李 青,方建潮.增值税全面“扩围”对省级政府税收收入的影响——基于投入产出表的模拟测算[J].财贸经济,2013,(6).

[4]李 萍.中国政府间财政关系图解[M].北京:中国财政经济出版社,2006.

(责任编辑:远山)

F812.422

A

2095-1280(2017)04-0062-11

*本文受到国家社科基金重点项目“我国雾霾成因及财政综合治理问题研究”(项目编号:15AZZ010)和中财—鹏元地方财政投融资研究所的资助。

董雨浦,男,中央财经大学财政税务学院财政学硕士研究生;白彦锋,男,中央财经大学财政税务学院院长、教授。

①增值税财力包括增值税收入和增值税税收返还,在预算会计中,增值税收入反映在增值税科目中,增值税税收返还反映在中央补助收入中。