我国上市公司财务重述现状及经济后果研究述评

2017-09-22刘宣杰张莉

刘宣杰 张莉

【摘要】近年来,财务重述现象频繁发生,给资本市场带来了不利的影响,本文通过对财务重述的概念进行相关界定,从财务重述的数量特征和具体内容方面分析了我国上市公司财务重述的现状,最后根据其他相关学者的最新研究成果从财务重述对股票市场和银行融资两个方面所造成的影响进行了分析和述评。

【关键词】财务重述;经济后果;研究述评

【中图分类号】F23

在资本市场中,高质量的信息可以引导信息使用者做出正确的投资决策,反之则很可能使人做出错误决策,遭受巨大亏损。财务重述是目前学术界研究的热点问题,是资本市场上的一种现象。财务重述的发生表明了上市公司的财务报告质量较低,可靠性较差;它的发生会对资本市场产生负面的影响,造成资本市场上的损失,给上市公司带来一系列不利的经济后果。

一、财务重述概念界定

目前,对财务重述的概念尚未达成一致的意见,美国会计原则委員会1971年对财务重述定义为上市公司在发现以前会计期间财务报告的差错时,对其进行重新表述的行为;而美国审计总署在2002年将其定义为上市公司由于其自愿或者是在注册会计师及监管机构的监督下,对以前发布的财务报告进行更正的一种行为。

我国学者在研究财务重述现象时所使用的概念不尽相同,同时在对相应的样本的选取上也有所差异,但是总体上来讲,对财务重述的定义主要有两种观点:一种是将财务重述表述为上市公司在发现前期财务报告中的差错时,通过对外发布“会计差错更正公告”的形式进行重新表述,如王霞、张为国(2005年);另一种将财务重述表述为在上市公司发布财务报告后又对其以补充公告、更正公告和补充更正公告的形式进行重新表述。

尽管不同学者对财务重述的定义不同,但是实质上都是指上市公司对前期报出的财务报告中的错误信息或者遗漏信息进行更正和补充的行为,财务重述表明了先前的财务报告中的信息是不可靠的,这种现象会引起投资者对企业财务信息真实性的怀疑,进而导致对企业的不信任。

二、财务重述的现状分析

通过查阅巨潮资讯网沪市和深市公告,然后以“会计差错更正”为关键词搜集到了2008~2015年间以会计差错更正的形式进行财务重述的上市公司共计215份(剔除对相同内容的重复更正),这种形式的财务重述往往是涉及到核心会计指标的,并不包括其他非核心会计指标的更正,本部分通过图表和图形的形式对财务重述的状况进行简单分析。

(一)数量特征分析

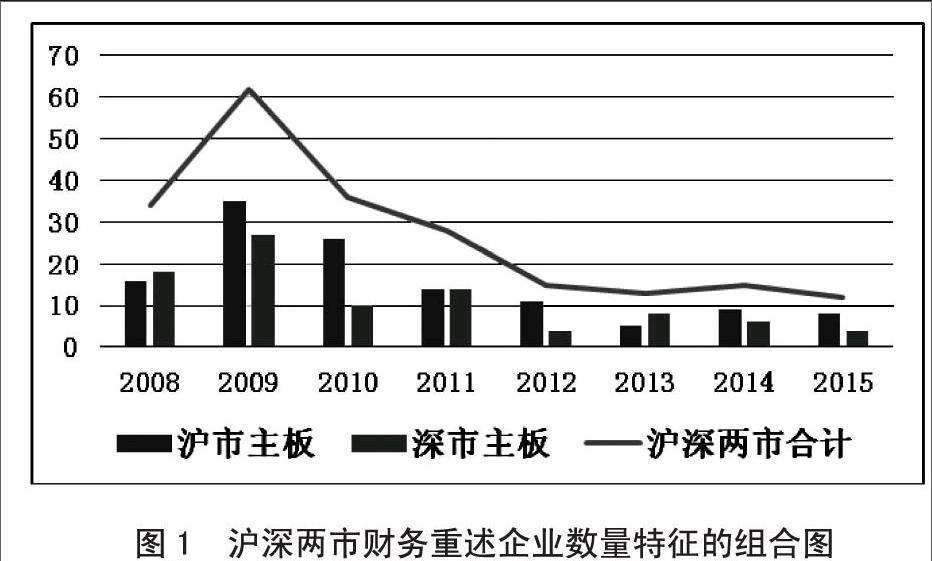

2008~2015年沪深两市A股以“会计差错更正”的形式发布的财务重述的数量特征由表1可知。深市主板在8年间共发生91份财务重述,沪市主板发生财务重述的企业数量为124份,并且两者均是在2008~2011年发生较为严重。究其原因,是由于我国在2006年颁布了新的企业会计准则,提出了追溯重述法导致的。

另外,部分上市公司8年间不止一次发布会计差错更正公告,经过整理实际上发布财务重述公告的上市公司数量为176家。

图1可以直观的看出,2008~2009年,以会计差错更正形式进行财务重述的上市公司数量呈现一种急剧增长的态势;2009~2015年间,沪深两市财务重述企业的数量是呈现持续降低的趋势,这是由于2008~2009年属于追溯重述法实施的初期阶段,那么前期财务报告中的会计差错可能相对较多,而随着追溯重述法的全面实施,为了避免财务重述对上市公司造成负面影响,上市公司对财务报告的质量更加的关注,财务报告中出现差错的可能性也降低了。

(二)更正的具体内容分析

通过对巨潮资讯网下载的215份财务重述上市公司的具体内容进行分析发现,财务重述涉及的内容五花八门,沪深两市以“会计差错更正”形式的财务重述的具体内容可以从两个方面来分析:

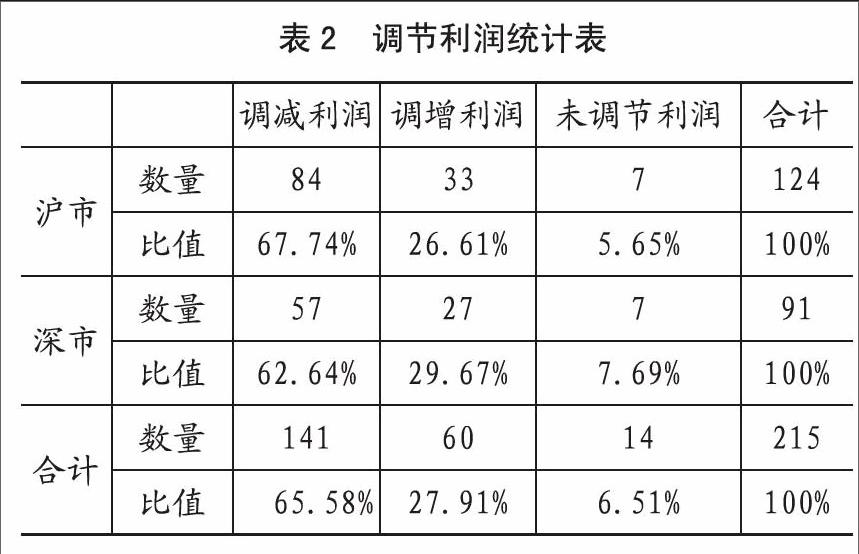

1.从是否调节利润角度分析

笔者通过仔细阅读财务重述公告的内容发现,不论是沪市、深市还是两者合计数,财务重述调减利润的上市公司均占到60%以上,调增利润占比大约为25%~30%之间,未调节利润占比10%以下,可见发生财务重述的上市公司中半数以上是调减利润的,这说明了大部分上市公司进行财务重述的原因可能是由于前期虚增了利润。

2.从财务重述的更正内容分析

笔者把财务重述的更正内容分为涉及所得税和其他税费、涉及长期股权投资、合并报表及其他原因导致的财务重述3部分。其中,涉及所得税和其他税费的财务重述在沪市、深市及合计数中均达到30%以上,涉及到长期股权投资及合并报表的占比达到20%以上,其他原因导致的财务重述占比为40%以上,这说明了部分上市公司很大可能是由于前期少缴税费而被相关部门发现进而非自愿性的对以前年度的财务报告进行了更正:因长期股权投资及合并报表而进行的财务重述,很有可能是部分上市公司会计人员的胜任能力存在问题。

无论是什么原因导致的财务重述,均表明了上市公司的会计信息质量低,可靠性差;而在现代社会信息是至关重要的,债权人及其他利益相关者都非常关注上市公司的财务报告质量,尽管近几年以“会计差错更正”形式进行财务重述的上市公司数量在降低,但是据相关学者研究,整体上看(以补充、更正及补充更正形式进行的财务重述)我国发生财务重述的数量和比例还是呈现逐年上升的趋势,财务重述现象不容忽视。

三、国内财务重述经济后果及研究述评

财务重述所引起的经济后果是非常严重的,国内学者对财务重述的经济后果的研究文献相对不多,其研究内容主要分为以下两类:

(一)股票市场对财务重述的反应

财务重述向市场传递的上市公司会计信息质量不真实、不可靠的信号会影响市场对其的评价。周洋、李若山(2007)和魏志华(2009)通过实证研究均发现,好消息型财务重述会带来显著的正面市场反应,而坏消息型会带来显著的负面市场反应。不同的是,周洋和李若山还通过交易量变化的角度研究发现了不确定型财务重述发布前后股票交易中表现出来显著的超常交易量,证明了不确定型财务重述虽然不像好消息型与坏消息型那样会引起明确的正负市场反应,但是它也会向市场传递一定的信息含量。endprint

应可慧(2015年)通过事件研究法发现,财务重述按照重述发起人及重述消息的不同其股价变化也是不同的。具体来说,自愿型财务重述对股价的影响是不确定的,但是收到监管部门要求的被动型财务重述却会引起股价的下跌;利好消息型的财务重述会引起股价的上升,反之,不利消息型的财务重述则会降低公司股价。

祝楠(2013)通过实证分析发现财务重述与公司股权资本成本呈现显著的正相关关系,与未发生财务重述的上市公司相比,发生财务重述的上市公司的股权融资成本更高。并且进一步研究得出了当财务重述传递的是坏消息的信号时,股权融资成本会上升;当传递的是好消息型时股权融资成本下降,但是这种下降程度并不显著。

以上学者的研究结论大体一致,财务重述会对股票市场产生影响,好消息型的财务重述带来正面的市场反应,坏消息型财务重述带来负面的市场反应。

(二)银行方面对财务重述的反应

银行作为上市公司筹资的主要渠道,对其财务报告尤为关注,理论上分析,当上市公司发生财务重述后,银行方面会采取一系列的惩罚措施,相关学者的研究也证明了这一点。

潘克勤(2012)以2003~2008年民营上市公司为样本研究发现,财务重述会降低银行下年的贷款规模,但是如果民营上市公司的实际控制人具有政治身份时,则对银行贷款规模的负面影响有所减弱,这就说明了实际控制人的政治身份是能够提高上市公司财务报告的可靠性。

李红梅、韩庆兰(2013)对财务重述从两个方面进行了研究,即财务重述是否会影响债务融资规模、财务重述的幅度的不同会如何影响债务融资规模。然后以2008~2010年沪深两市A股主板发布的财务重述上市公司为样本进行了实证研究,发现财务重述会使上市公司的债务融资规模降低,财务重述报告中的重述项目数和相对损益调整数与债务融资负相关,但是财务重述延时和财务重述中的绝对损益调整数与债务融资没有明显的相关关系,总体上验证了银行等债权人在借贷授信过程中关注了上市公司财务重述这一现象。

任秀梅(2015)分产权性质研究了财务重述对债务融资成本的影响,实证分析后发现发生财务重述的上市公司比未发生财务重述的上市公司的长期借款成本更高,国有上市公司发布财务重述后的债务融资成本提高幅度比民营上市公司高,得出了产权性质并没有削弱财务重述对上市公司债务融资成本的影响。

国内学者通过以上实证研究证明了财务重述现象是会引起银行方面的关注,对于发生财务重述后的上市公司银行会采取相应的“惩罚”措施。

整体上分析,不论是股票市场还是银行方面,当上市公司发生财务重述后,整个资本市场是呈现一种负面的反应;财务重述会造成股价的下跌和股权融资成本的上升,也会造成债务融资规模的下降和债务融资的成本的上升。整个市场及投资者和债权人在决策时是关注了财务重述这一现象的。

四、结束语

目前财务重述是学术界研究的一个热点问题,相比于財务重述的影响因素研究,财务重述的经济后果研究文献相对不足;如,除了股票市场和银行等债权人对财务重述的反应,其他利益相关者又是如何看待上市公司财务重述这一现象的,财务重述在不同的地区和环境下所带来的经济后果又有何不同呢?后续我们应该加深对财务重述经济后果的研究,使得上市公司能够意识到财务重述所带来的不利影响,促进我国资本市场的健康有序发展。endprint