海外企业税务筹划风险管理新工具

2017-09-22王冠男

王冠男

【摘要】企业在海外市场中会面临各种税务纠纷、处罚甚至诉讼等税务风险,作为企业风险管理的重要组成部分,海外企业有必要对税务筹划进行风险管理。但在评估税务筹划方案的风险时,管理者往往缺少量化分析指标来进行决策,为此,笔者建立了税务筹划净收益模型,用来评估税务筹划方案中的收益和损失,为税务筹划风险管理提供一个新的工具。

【关键词】税务筹划;风险管理;净收益;海外企业

【中图分类号】F810.42

在我国“一带一路”倡议大背景下,更多企业放眼世界,努力把握机遇,大胆开拓海外市场,相对国内市场,海外市场机遇多,风险也多,其中一个重要的风险就是税务风险。风险意味着危机,但同时也蕴含着机会,如果能够做好税务筹划风险管理,那么税务筹划将能够为企业或项目带来额外收益。

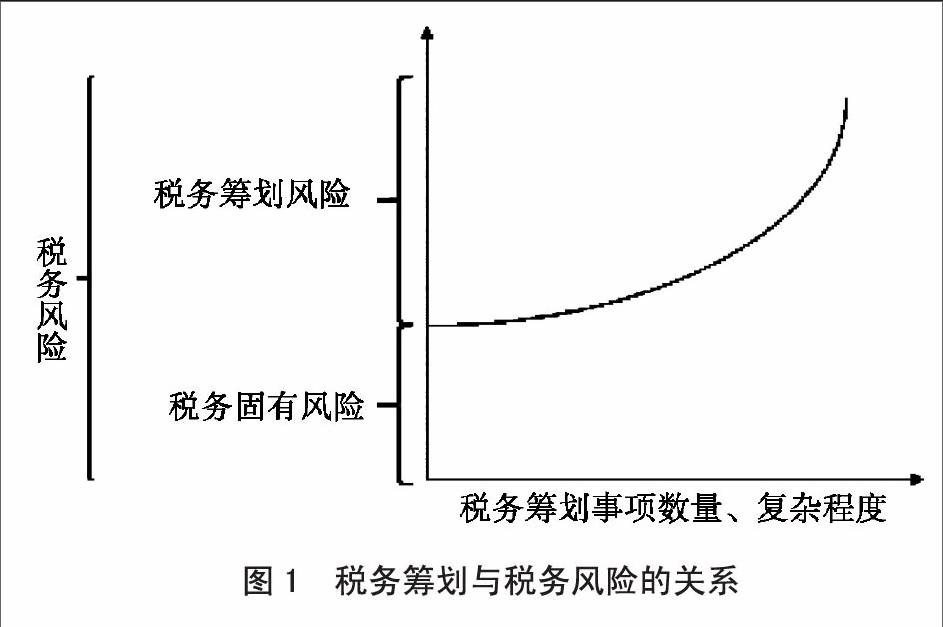

一、税务风险的组成

税务风险由税务固有风险和税务筹划风险组成。税务固有风险指的是不管企业是否进行税务筹划,都会存在的风险,比如预估税不准确面临罚款、过多预缴税金影响现金流等风险。税务筹划风险指的是企业在税务筹划中可能面临的风险,比如税务筹划事项触犯税收法规、当地税务机构不认可企业筹划方案等风险。税务筹划事项越少,风险也越少,税务筹划的事项和复杂程度越多,风险越多。税务筹划风险是税务筹划风险管理的对象。税务风险的组成以及其与税务筹划事项数量、复杂程度关系如图1所示。

因此,进行税务筹划的方案有哪些,是否可行,这些方案能为企业带来多少收益,伴随多大的风险,就成为一个需要管理者关注的重要问题。

二、税务筹划净收益模型

为解决税务筹划风险管理中的以上问题,笔者建立了税务筹划风险管理的定量分析工具——税务筹划净收益模型:

税务筹划净收益=期望收益-期望损失=风险收益×P收益-∑风险损失i×P损失i(i=1,2,3,…..n)

该模型中主要因素的含义:

税务筹划净收益:指评估的税务筹划风险的期望收益与期望损失之差;

期望收益:指根据已知信息所预测能得到的收益,用不确定的收益乘以该收益可能发生的概率来表示;

期望损失:根据已知信息所预测会发生的损失,用各项损失乘以该项损失可能发生概率后的合计数来表示;

风险收益:指通过某一税务筹划方案可能获得的收益,包括获得收益的金额及其利息收入;

P收益:指税务筹划方案通过当地税务局认可的或成功使企业获得收益的可能性;

风险损失:指因税务筹划失败所产生的损先;

P损失:指税务筹划失败后发生各种损失金额的概率;

i:可能产生损失的第1-n个事项。

因为该模型中的很多因素都是预估的,因此税务筹划净收益也是一个预估值。但它能够为项目税务管理提供重要的参考数据或区间范围。

三、税务筹划净收益模型各因素分析

(一)期望收益

期望收益的数值与风险收益及其发生概率有关,风险收益越大,发生概率越高,则期望收益越高,反之则越低。

1.风险收益

在税务筹划过程中,风险收益的金额为某一税务筹划方案可能为企业或项目所节省的税额以及该税额所产生的利息。节省税额是直接收益,因节省税额而产生的利息则是间接收益。在海外大型工程项目中,由于项目合同额往往较高,因此利息也相应较高,应计入收益范围。

2.风险收益的发生概率

风险收益发生的概率P收益的估计可以使用询问、查阅历史数据及同行业数据等方法,通过向税务代理专家、税务律师顾问咨询,查阅近几年的税务纠纷、诉讼案例,参加税务研讨会等途径,合理预估。当认为预估P收益是一个区间范围更加合理时,可以使用区间两端数值分别估计。但根据谨慎性原则,在预估P收益时不应倾向于高估。

(二)期望损失

期望损失的数值与每一项风险损失及其发生概率有关,发生风险损失的事项越多、每一项的风险损失越大、发生概率越高,则期望损失越大,反之则越低。

1.风险损失

海外税务纠纷中,涉及到的风险损失项目主要有:补缴税金的滞纳金、罚金、诉讼费及其他行政处罚罚款等。其中,补缴税金的滞纳金、罚金可以通过当地税务局的法律法规查询得到计算比例或方法,而补缴税金的滞纳金和罚金的基数就是税务筹划的金额;诉讼费及其他行政处罚则可以通过询问税务律师、查阅最近税务纠纷案例进行预估。

2.风险损失的发生概率

各项风险损失事件之间既相互联系,比如若因税收筹划事项触犯税收法规,则滞纳金和罚金往往同时发生,而税务诉讼发生的概率又受整个税收筹划失败概率的影响,筹划失败的概率越高,则诉讼发生的概率可能越高。

评估各项风险损失事件时,也可以使用预估风险收益同样的方法合理预估P损失。当认为预估P损失在一个区间范围更加合理时,可以使用区间两端数值分别估计。但根据谨慎性原则,在预估P损失时不应倾向于低估。

(三)P收益和P損失的关系

P收益和P损失呈现反向关系。这是由两个重要因素决定的:一是税务筹划团队的专业水平,二是当地税务局的审查能力。当税务筹划团队的专业性较高、准备更加充分时,P收益越大,P损失越小;而如果当地税务局的审查能力较高、执法较严时,P收益越小和P损失越大。

四、税务筹划净收益模型的运用——以M国K项目为例

(一)M国K项目背景介绍

某企业在M国取得一项1亿美元的K工程项目合同,工期6年,当地企业所得税率25%,银行定期存款年利率3.5%。在研究当地税法后,制定了两个税务筹划方案。方案A:利用国内外价格差异,通过关联方交易价格调整,关联方交易占合同额10%,可以通过价格调增10%进行筹划;方案B:通过总部管理费用成本转移,按合同额4%比例转嫁管理费用至海外企业。endprint

(二)方案A税务筹划净收益分析

在与税务代理、律师等多方沟通后,项目组确定了如下数据:

1.方案A的风险收益=节税金额+利息=1亿美元×10%×10%×25%+1亿美元×10%×10%×25%×3.5%(年利率)×6年/2(注:合同期内逐渐产生利息,取平均数)=276250美元。

2.M国税务部门重视关联方交易的审查,在其税务机构内部有一个专门的TP部门(Transfer Pricing,转移支付价格审查部门),因此P收益仅为60%。

3.方案A的风险损失及P损失i:补缴税金的滞纳金276250×10%,概率40%;罚金276250×65%,概率40%;诉讼费20000,概率40%,其他处罚罚款或开支20000,概率20%。

方案A稅务筹划净收益=期望收益-期望损失=风险收益×P收益-∑风险损失i×P损失i

=276250×60%-(276250×10%×40%+276250×65%×40%+20000×40%+20000×20%)=70875美元

经计算,方案A税务筹划净收益为70875美元,占合同总额0.07%。项目工期6年,平均每年收益仅为11813。考虑成本效益原则,这不是一个很好的税务筹划方案。

(三)方案B税务筹划分析

在与税务代理、律师等多方专家沟通后,项目组确定了如下数据:

1.方案B的风险收益=节税金额+利息=1亿美元×4%×25%+1亿美元×4%×25%×3.5%(年利率)×6年/2(合同工期内逐渐产生利息,取平均数)=1105000美元。

2.M国税法中没有针对管理费用成本转移的规定,在M国实务操作中,企业之间的管理费用转移支付情况较为常见,在咨询税务中介后综合所有信息,估计管理费用成本转移的P收益为75%。

3.方案B的风险损失:补缴税金的滞纳金1105000×10%,概率25%;罚金1105000×65%,概率25%;诉讼费20000,概率25%,其他处罚罚款或开支20000,概率10%。

方案B税务筹划净收益=期望收益-期望损失=风险收益×P收益-∑风险损失i×P损失i

=1105000×75%-(1105000×10%×25%+20000×25%+20000×10%)=828750-214187.5=614562.5美元。

经计算,方案B税务筹划净收益约为614562美元,占合同成本0.6%。这意味着如果采用管理费用成本转移税务筹划方案,将使得项目收益率提高约0.6%,可以考虑采纳该方案。

五、运用该模型的建议

在运用“税务筹划净收益=期望收益-期望损失”这一模型时,建议重点关注如下事项:

当某一项税务筹划净收益大于0时,应在考虑成本效益基础上考虑税务筹划方案的可行性;

当某一项税务筹划净收益接近0或小于0时,不可使用此项税务筹划方法;

通过提高税务筹划团队专业水平增加期望收益,也可以考虑将净收益金额与税务筹划团队奖金挂钩,鼓励支持税务筹划工作的积极性;

事先进行税务风险研究,充分了解所在国法律法规,降低期望损失;

海外企业和工程项目都应重视税务筹划,将税务筹划净收益视为项目收益的新来源;

应至少每年重新定量评估一次净收益,以应对所在国税务环境、法律法规的变化等情况。

六、结论

在风险评估过程中,往往需要定性分析与定量分析结合使用,但在税务筹划的风险管理过程中,定量分析可以为企业或项目提供更加可靠的数据支持、现金流预算、收益测算、可行性分析等。因此,税务筹划净收益模型能够更科学合理的为企业税务筹划的决策提供帮助。本文所述税务筹划净收益模型,希望能为企业税务筹划提供新的思路,对企业风险管理有所帮助。endprint