ERP实施真的能提升企业业绩吗?

2017-09-08袁蓉丽王百强

孙 健,袁蓉丽,王百强

(1.中央财经大学会计学院,北京 100081; 2.中国人民大学商学院,北京 100872;3.北京大学光华管理学院,北京 100871)

ERP实施真的能提升企业业绩吗?

孙 健1,袁蓉丽2,王百强3

(1.中央财经大学会计学院,北京 100081; 2.中国人民大学商学院,北京 100872;3.北京大学光华管理学院,北京 100871)

ERP实施是否对企业业绩有显著影响一直是理论界和实务界关心的问题。目前国内外的研究普遍认为ERP实施能够提升企业业绩。我们利用1999-2011年间A股上市公司的数据,采用倾向评分匹配和双重差分相结合的方法发现,与未实施ERP的公司相比,ERP实施公司的业绩显著下降。具体来讲,实施ERP的公司从实施完成后第2年开始盈利水平和存货周转率显著下降,成本显著提高。这与之前国内的相关研究并不一致。问卷调查的结果进一步表明,企业为了应付上级检查而实施ERP以及ERP实施中的模仿行为可以用来解释这个差异。本文的研究发现丰富了有关ERP实施效果的文献,同时也为拟实施ERP企业提供了一定的决策依据。

ERP实施;企业业绩;模仿行为;实施动机

一、引言

从理论上讲,实施企业资源计划(Enterprise Resource Planning,以下简称ERP)的目的是利用信息技术实时整合企业分散的业务单元和职能部门的信息,提高经营效率,从而提升企业竞争力[1]。例如,ERP实施能够重组业务流程、提供决策支持,能够降低成本和产品周转期、提升顾客服务和满意度并提高企业对市场的反应能力[2]。

国外的研究大都认为,作为能够提升企业竞争战略的重大战略性投资[3],ERP实施能够提升企业业绩[4]。但是国内的相关研究尚没有一致结论,部分研究发现ERP实施能够提升企业业绩[5],能够显著提高企业的运营效率[6],而亦有研究表明ERP实施仅影响企业的运营效率,对盈利能力没有影响[7]。

我们认为,国内关于ERP实施效果的研究主要存在以下几个问题:(1)样本选取的不足。当前有关ERP实施与企业业绩的研究中,部分研究的样本集中在2001-2003年之间,且样本公司数量偏少,例如王立彦和张继东(2007)[5]与张继东(2010)[6];部分研究尽管样本跨度较长,样本量较多,但仅选取了制造业一个行业,无法体现其他行业ERP实施的效果或整体效果,例如饶艳超(2005)[8]、孙玥璠和张真昊(2011)[9]。(2)将上市公司实施ERP作为外生事件,忽视了ERP实施的内生性。由于ERP实施需要耗费大量的人力物力财力,是否实施ERP是每个上市公司需要根据自身情况认真思考的问题。现有的研究绝大多数没有很好地解决内生性问题,即在分析ERP实施对公司业绩的影响时,直接比较ERP实施前后的业绩差异,由此得到的结论不够可靠。(3)研究模型未控制主要的控制变量,研究ERP实施与企业业绩之间的关系需要控制除ERP外能够对企业业绩产生影响的因素,王立彦和张继东(2007)[5]以及郑称德(2009)[7]的研究采用均值比较的方法,未控制相关变量;张继东(2010)[6]采用回归分析的方法,控制了ERP实施后3年的平均业绩指标,但忽略了其他因素如股权结构、资本结构等对企业业绩的可能影响。

鉴于上述原因,我们认为有必要重新认识ERP实施对公司业绩的影响。以1999-2011年间A股上市公司为研究样本,采用倾向评分匹配和双重差分相结合的方法,我们得到了与以往研究不一致的结论,即ERP实施后,一些业绩指标会显著下降。具体来讲,实施ERP的公司从开始使用ERP后第2年开始盈利水平和存货周转率显著下降,成本显著提高。基于问卷调查的结果进一步表明,企业为了应付上级检查而实施ERP以及ERP实施中的模仿行为是导致ERP实施后业绩下降的主要原因。

与以往文献相比,本文的主要特点是:(1)本文选取的样本期间是1999-2011年。我们认为,利用更大的样本能够得到更为可靠和稳健的结论;(2)本文采用倾向评分匹配(Propensity Scores Matching, PSM)和双重差分(Difference-in-difference, DID)相结合的方法比较分析了企业业绩在ERP实施公司和非实施公司间的差异。我们通过倾向评分匹配法为ERP实施公司匹配了在一系列可观测的公司特征上类似的ERP未实施公司,然后设计双重差分模型分析这两组公司在业绩上的差异,从而明确了可能的业绩差异是由上市公司是否实施ERP导致的,而不是由其他原因(Bowen et al., 2010)[10]。倾向评分匹配和双重差分相结合的方法既较好控制了样本选择偏差问题,又解决了使用面板数据容易产生的内生性问题(毛捷等,2011)[11];(3)本文利用调查研究方法进一步分析ERP实施导致业绩下降的原因,有效弥补了大样本研究方法的不足,丰富了ERP实施影响因素和经济后果的相关研究。

本文其他部分安排如下:第二部分文献回顾与假设发展,第三部分介绍研究设计,第四部分说明样本选择和匹配,第五部分分析ERP实施对业绩的影响,第六部分是基于调查问卷的进一步分析,第七部分总结研究结论。

二、文献回顾与假设发展

自从ERP出现后,国内外的研究开始关注ERP的实施对企业的经济影响。Poston and Grabski(2001)[12]发现在ERP实施后三年,企业的剩余收益以及费用率并没有显著下降,但是他们发现在ERP实施第3年企业的营业成本与营业收入的比例开始显著下降,同时他们发现ERP实施后公司雇佣的员工占销售收入的比例显著下降。Hitt et al. (2002)[13]的研究也发现在ERP实施阶段,实施ERP的企业在多个财务指标上都显著优于未投资于ERP的企业,然而在ERP实施完成后,主要业绩指标又开始下降。Hitt et al. (2002)[13]将业绩下降的原因归为ERP系统的实施限制了企业未来的弹性以及由于ERP的实施所带来的维护成本。Nicolaou(2004)[4]采用差分模型研究了ERP的实施对8个企业业绩指标的影响,发现ERP的实施会显著提升企业的ROA,并认为ERP实施所带来的成本下降和收入的上升是导致盈利能力提高的直接原因。此外,Nicolaou(2004)[4]研究了供应商选择、实施的ERP模块以及实施时间对企业业绩的影响,发现上述ERP系统实施特征影响了公司实现良好业绩的能力。

随着ERP在国内企业的广泛应用,ERP实施的经济后果也成为研究的热点之一。饶艳超(2005)[8]利用1990-2004年实施ERP的制造业企业的样本研究发现ERP的实施在短期内会提升企业的主营业务成本,但是随着实施年限的增长主营业务成本显著下降。王立彦和张继东(2007)[5]针对2003年披露ERP实施信息的上市公司的研究发现,小规模公司实施ERP能够提升公司业绩,大规模公司则不然;实施ERP的非制造业企业业绩有显著提升,而实施ERP的制造业企业的业绩提升不明显。与王立彦和张继东(2007)[5]的研究结论不同,郑称德(2009)[7]以沪深两市实施ERP的制造业企业为样本,研究发现ERP的实施能够部分提升企业的营运能力,包括应收账款周转率、流动资产周转率和员工劳动效率,但是ERP实施后企业的盈利能力没有显著提高。除此以外,亦有研究关注实施与未实施ERP的企业在ERP实施后的业绩差异,孙玥璠和张真昊(2011)[9]研究了1999-2008年中国制造业上市公司的ERP实施情况,发现中国制造业企业中实施了ERP系统的企业的总资产收益率、净资产收益率、存货周转率和总资产周转率高于未实施ERP系统的企业。此外,他们还研究了影响ERP实施经济后果的因素,发现大企业、资本技术密集型企业和中西部地区企业实施ERP对其财务绩效的影响显著高于小企业、劳动密集型企业和东部沿海地区企业。张继东(2010)[6]进一步从资源管理的视角探讨了ERP实施对企业资源管理效率的影响,发现ERP的实施能够显著提升公司的资源管理效率。陈宋生和刘凌冰(2009)[14]则从ERP的关键使用者角度出发,研究ERP的实施是否提高用户的决策效益。他们认为决策效益包括有形与无形效益,有形效益指能够计算的效益或成本节约额,如决策时间是否缩短;无形效益是无法直接量化的一些工作程序的简化,如团队成员之间的交流更方便等。他们的研究发现通过引入ERP能够提高关键使用者的决策效益,引入ERP的目的与提高决策效益之间存在正相关关系。叶强等(2010)[15]从组织的视角出发,利用结构方程模型分析组织、ERP使用程度、企业流程效率与企业业绩之间的关系,发现ERP的使用程度对企业业务流程效率和企业业绩都有积极影响,其中流程效率起到部分中介的作用。

信息技术领域的研究表明,信息技术能力是企业的重要资源,这种特殊资源能够提升企业的运营效率[16]。ERP作为一种先进的信息技术,它整合企业所有的信息,包括财务管理信息、人力资源信息、供应链信息、生产信息、客户管理信息等从而改进流程、降低库存、提高生产率和顾客满意度。针对实务界人士的一项调查也证实ERP的实施能够提升企业的运营效率。ERP之所以能够提升企业的运营效率,一方面由于ERP替代了许多复杂和经常性的手工流程,使得上述流程标准化和自动化,使得顾客响应时间和物流速度等获得提高[17];另一方面,ERP将企业各个业务活动整合在统一的数据库内,实现了信息的实时共享[18-19]。因此,标准化、自动化的流程以及统一、集中的数据管理可以帮助企业提高运营效率,从而提升企业的财务业绩。据此本文提出假设H1a:

H1a:ERP的实施能够显著提升企业的业绩。

尽管ERP的实施可以为企业带来上述优势,但是作为企业最大的IT投资项目[20],ERP造价昂贵且复杂,因此ERP实施成功与否将直接影响企业的业绩。一般认为ERP的关键成功因素包括:ERP软件选择、高管层的支持、实施团队、组织范围内对ERP系统的接受程度、ERP系统与组织直接的匹配程度[21-22]。而ERP实施中所带来的业务流程重组、变革管理以及员工的受教育程度和对ERP软件的接受情况也成为ERP实施的关键成功因素[23]。尽管国外的研究结论普遍认为ERP的实施可以提升企业的业绩,但是中国的市场环境与企业管理水平与国外企业存在较大差异。刘丽文和黄燃东(2002)[24]认为我国企业ERP实施中主要存在以下问题:(1)ERP软件的问题,国外的ERP软件的本土化程度不够,而国产的ERP软件大都从财务核算软件发展而来,集成能力较弱;(2)未进行业务流程重组,部分公司的ERP在实施时未进行业务流程重组,而是通过ERP软件将落后的流程固化,无法发挥ERP既有的作用;(3)实施ERP的管理咨询机构水平参差不齐,咨询顾问缺乏理论水平和充分的实践能力使得项目的成功实施缺乏保障。如果ERP未能成功的实施,那么不仅不能帮助企业提升业绩,ERP实施和维护的高昂成本和对企业发展弹性的限制反而会降低企业的业绩[13]。鉴于此,本文提出假设H1b:

H1b:ERP的实施能够显著降低企业的业绩。

三、研究方法

我们结合倾向评分匹配法和双重差分法分析ERP实施对上市公司业绩的影响。参考Armstrong et al.(2011)[25]的研究,为解决ERP实施和未来业绩之间的内生性问题,我们采用倾向评分匹配法为在1999-2011年间的ERP实施公司(又称测试组公司)匹配一组在样本期间内的ERP非实施公司(又称控制组公司)。匹配后的非实施公司在可观察到的公司特征上和ERP实施公司相同或类似。

用倾向评分匹配法匹配的控制组公司是这样产生的:首先我们采用Probit模型,用是否实施ERP这个哑变量对上一期的影响ERP实施的测试变量进行回归,然后计算出每个公司每个年度的倾向得分,这些得分表示公司实施ERP的概率,据此我们为每个ERP实施公司每个年度都匹配了倾向得分最接近的非实施公司,并将其作为实施ERP公司的配对公司,这些配对公司就构成了控制组公司。同时,为了检查匹配是否有效,我们进行平衡测试并检查这两组公司倾向得分的重叠情况。例如,A公司在2000年上市,2003年开始实施ERP并在2004年实施完成,我们用上一期的测试变量对Probit模型进行回归,得到了A公司在2001-2011年间(共9年)的倾向得分(共9个),且每一年A公司都匹配了一个在同一年里倾向得分最接近的非实施公司。*本文在研究的时候最长选择ERP实施完成后第4年的财务业绩数据,因此我们在配对的时候保证所选择的配对公司在测试组公司ERP实施完成后四年内不会实施ERP。如果配对样本公司在测试组公司ERP实施完成后四年内开始实施ERP,我们就剔除该样本,并选择得分与测试组公司第二接近的公司作为配对样本,并判断其在未来四年是否会实施ERP,以此类推。然后我们选择A公司在ERP实施完成年度(即2004年)的上一年(即2003年)匹配的B公司作为A公司的配对公司。对所有的ERP实施公司都按此方法确定匹配的非实施公司,这些非实施公司就构成了控制组公司。由于测试组和控制组在每个可观测的维度上都是类似的,因此两类公司的业绩差异可以被归结为ERP实施带来的。

我们用双重差分法分析在测试组和控制组公司中ERP实施的业绩效果。第一步,我们确定实施ERP前后的期间。Nicolaou(2004)[4]发现ERP实施完成后至少两年才能获得正的财务业绩,所以我们确定时间窗口为三年,即ERP实施完成年度的前三年为实施前期间(pre-adoption period),后三年为实施后期间(post-adoption period)。对应的控制组公司也采用和测试组公司相同的实施期间,包括实施前期间和实施后期间。因为每个ERP实施公司实施ERP的年份不同,所以它们对应的实施前后期间也不同。第二步,我们用多变量回归测试分析ERP实施对企业业绩的影响。多变量回归测试的基本模型如下所示。

Firmperformancei,t=α0+α1ERPadoption+α2Post+α3ERPadoption*Post+Controlvariablesi,t-1+ε

(1)

其中,ERPadoption和Post都是哑变量。当公司实施ERP时,ERPadoption=1,否则为0。当公司当年处于ERP实施完成后期间,Post=1,否则为0。如果交互项系数α3显著为负,则说明相比于未实施ERP的公司,ERP实施公司在实施ERP之后的业绩显著下降。同时,为了进一步分析ERP实施对公司业绩的影响,我们分年度研究业绩的变化情况。

四、样本选择和匹配

实施ERP的公司数据按如下步骤手工搜集:第一步,手工下载1999-2011年所有上市公司的年报,通过在上市公司的年报中进行“ERP”、“ERP实施”、“企业资源计划”、以及主要的ERP供应商,如:“SAP”、“Oracle/甲骨文”、“用友”、“金蝶”、“神州数码”、“浪潮”、“天思”、“博科”、“新中大”、“远光”等关键字的搜索,得到各公司有关ERP实施的信息披露数据。第二步,确定各家ERP开始实施和实施完成的具体时间。我们将年报中第一次出现ERP信息的年份定义为ERP开始实施的年份,由于ERP从实施至完成往往需要一段时间,并且不同公司所需的时间并不一样,因此参照Dorantes et al.(2013)[26]的做法,我们逐条阅读上述ERP实施的数据,根据“上线”、“开始使用”、“投入运行”、“实施完成”等关键字确定ERP完成实施的具体日期。如果没有上述关键字,我们以年报中最后一次出现ERP实施相关内容的下一年作为ERP实施完成的年份*Nicolaou(2004)[4]认为ERP的平均实施时间为9个月,因此在无法确定ERP是否实施完成的情况下,我们采用了Nicolaou(2004)的实施时间作为标准,即以ERP开始实施的下一年度作为ERP实施完成的年度。。第三步,我们通过电话询问、登陆公司官方网站、利用谷歌和百度的搜索引擎对公司的ERP实施情况进行进一步确认和核实。

在上述ERP样本的基础上,本文对1999-2011年间沪深两市的所有上市公司实施如下的筛选程序:1. 剔除所有的金融类上市公司(如银行、证券、保险和信托投资等),因为这类公司的会计核算体系以及资产结构有其特殊性;2. 剔除在公司IPO当年实施ERP的公司,以保证我们在运用双重差分法时样本公司在ERP实施完成前后期间都有数据;3. 剔除存在缺失值的公司/年度观测值。经过上述筛选,最后我们得到11846个公司/年度观测值(1549家上市公司),其中实施ERP的公司有341家,尚未实施ERP的公司有1208家*作为对比,Dorantes et al.(2013)[26]的ERP样本包含1995-2008年间美国实施ERP的上市公司数量,符合条件的样本量为353个。。

接下来我们利用倾向评分匹配法为ERP实施公司匹配未实施公司。首先我们需要确定企业实施ERP的影响因素的Probit模型。Probit模型如下所示。

ERPadoptioni,t=β0+β1Statecontroli,t-1+β2Top1i,t-1+β3ROAi,t-1+β4Firmsizei,t-1+β5Leveragei,t-1+

β6ERPimitationi,t-1+Industry+Year+ εi,t

(2)

其中,βi是回归系数,ε是误差项。ERPadoption是一个哑变量,若公司实施ERP,则自该公司开始实施ERP那一年始赋值为1,否则为0。由于公司的特征会对ERP实施与否产生显著影响[27],我们选择以下影响因素:

(1)国有控制(Statecontrol):随着信息技术的迅速发展,信息系统建设能够帮助公司在市场竞争中获得优势。中国目前正鼓励企业,尤其是国有企业去改进其信息系统*如2007年国资委发布《关于加强中央企业信息化工作的指导意见》,2011年国资委发布《关于加强中央企业财务信息化工作的通知》等。。因此我们用State control来控制一个公司的控制权属性。Statecontrol是一个哑变量,国有企业取1,否则为0。我们预期该变量与ERPadoption正相关。

(2)第一大股东持股比例(Top1):由于ERP是公司最大的单项IT投资[23],ERP实施需要花费大量的资金,并且其对公司业绩的影响也是不确定的。已有的文献表明相对于那些未实施ERP的公司,已实施ERP的公司的业绩有些会更好[4],而有些则会更差[12]。因此,上市公司的大股东对于实施ERP需要慎重考虑。

(3)企业业绩(ROA):业绩较好的公司更有能力去投资信息系统,因此更可能实施ERP。我们用ROA来衡量公司的业绩。

(4)公司规模(Firmsize):大公司的运营往往比较分散和复杂,ERP系统能够及时搜集和传递信息,从而能提高经理人员处理和分析信息的能力[13],因此我们认为大公司更有可能实施ERP。我们以公司年度总资产的自然对数度量公司规模。

(5)负债率(Leverage):负债率会提高公司的利息负担和经营风险。而在中国,高负债的公司往往会被认为是有财务问题的。因此低负债的公司往往更有可能实施ERP。我们用公司的年度总债务除以总资产度量负债率。

(6)ERP模仿行为(ERPimitation):DiMaggio and Powell (1983)[28]认为在不确定的环境下,公司的管理者会选择模仿那些他们认为成功的实践。类似的,由于普遍认为ERP能够带来竞争优势,因此在同一区域的未实施ERP的公司会感受实施ERP公司带来的压力,并通过模仿实施ERP的行为来提高竞争力[27]。因此,一个省内实施ERP的上市公司越多,该省内的其他公司实施ERP的可能性就越高。我们用同一省内的累计实施ERP的公司比例度量ERP模仿行为,如2009年的江苏省的ERPimitation用截止2009年底江苏省已经实施ERP的上市公司数量除以截止2009年底江苏省所有上市公司的数量。

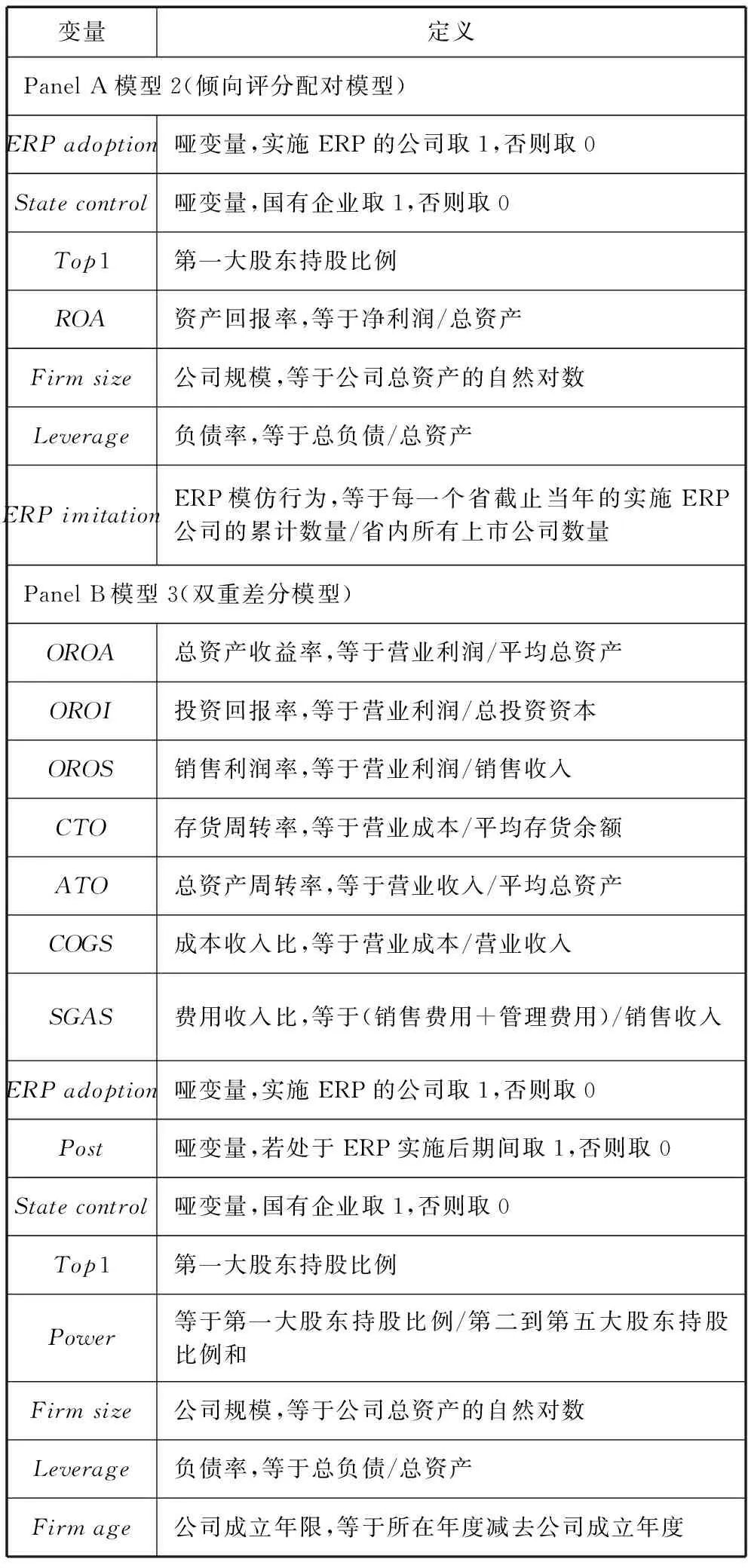

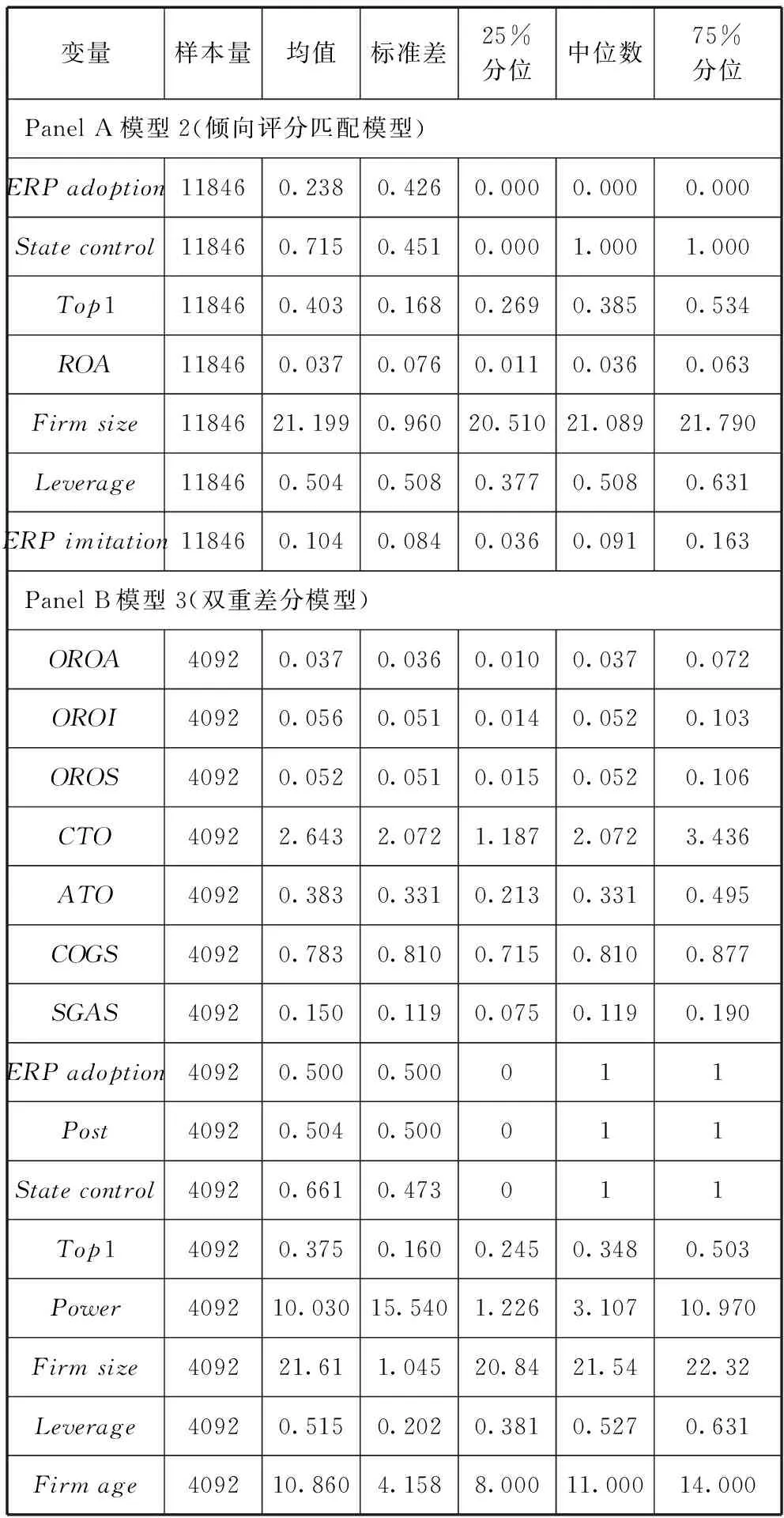

此外,我们在模型(2)中加入了行业和年度变量。为了降低内生性问题,我们用当期的因变量对上一期的测试变量进行回归。所有连续变量都经过1%和99%的缩尾处理。除ERP外的数据均取自CSMAR(国泰安)数据库。模型(2)中主要变量的具体定义见表1的Panel A,描述性统计见表2的Panel A。

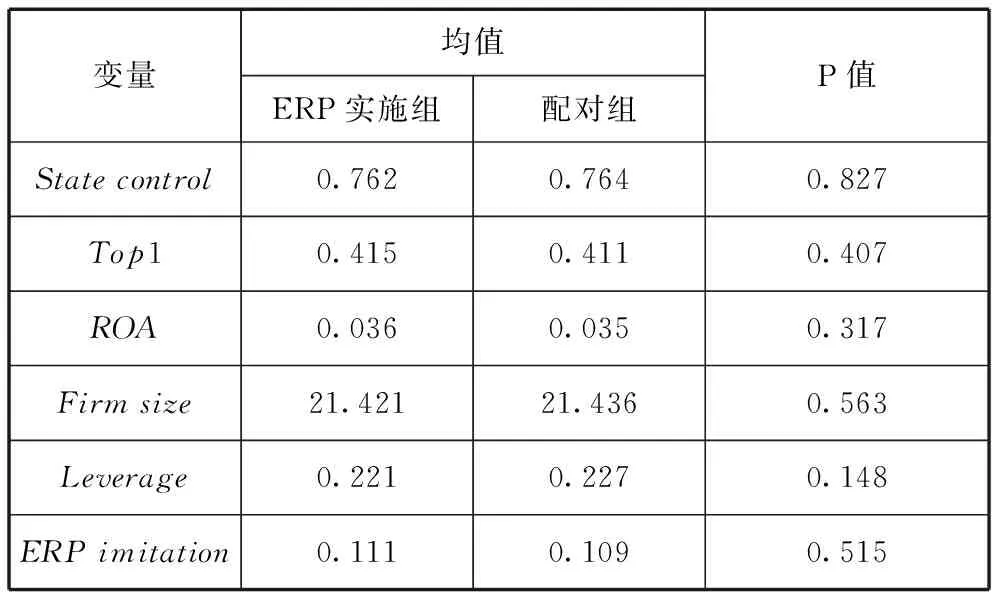

最后我们为341个ERP实施公司匹配了341个未实施公司,形成682个样本公司,实施前后各三年共计4092个公司-年度观测值。在匹配过程中,我们对匹配的有效性进行了检查,检查结果见表3。表3显示,测试组公司和控制组公司在可观察到的公司特征上(见模型(2)中的测试变量)都非常类似。

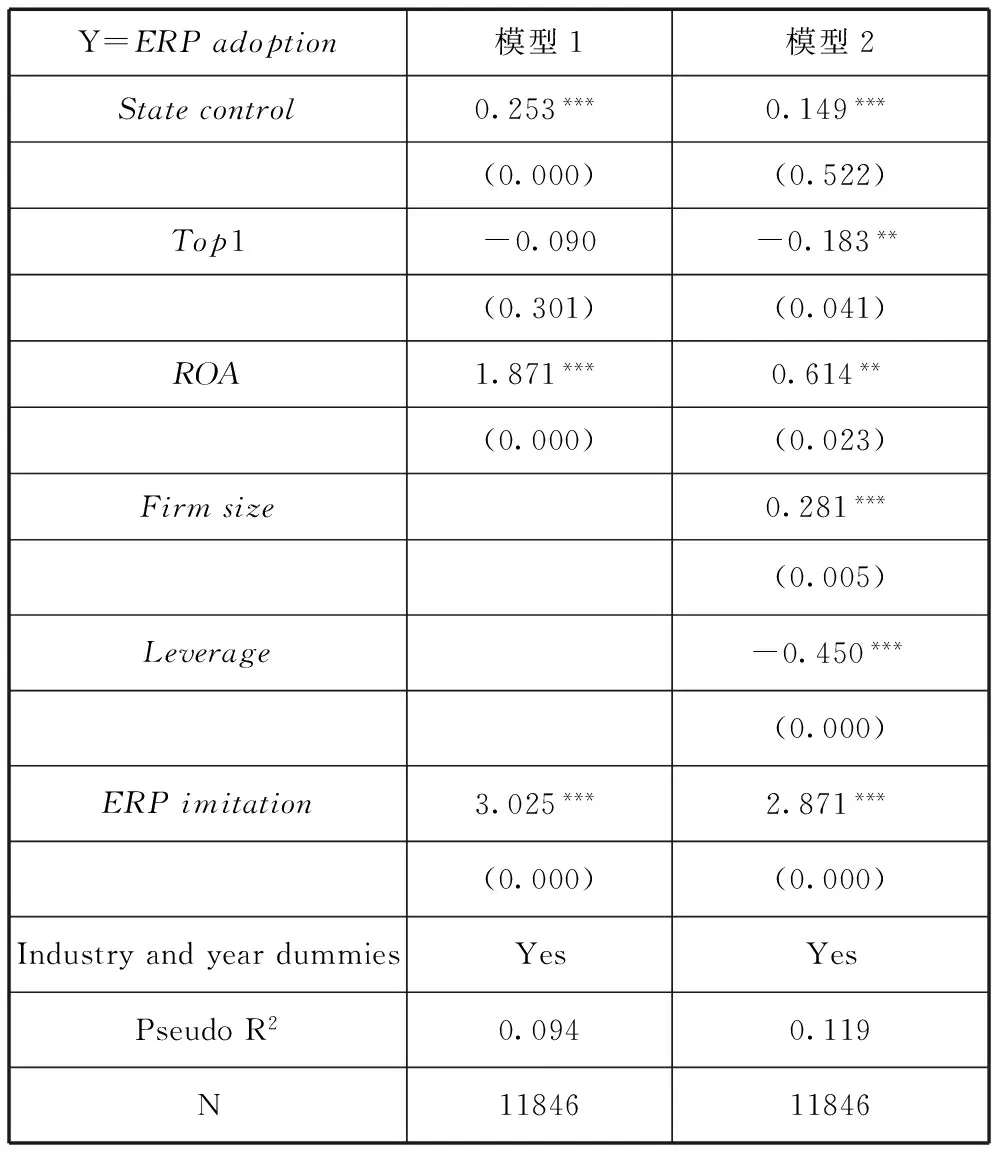

Probit模型的回归结果如表4所示。与我们的预期一致,ERPadoption与Statecontrol、ROA和Firmsize显著正相关,表明国有上市公司、有更好业绩和更大规模的上市更有可能去实施ERP。相反,ERPadoption与Top1和Leverage显著负相关,说明当第一大股东持股比例较高或者有更高的负债率时,公司倾向于不实施ERP。ERPadoption与ERPimitation之间显著正相关,说明在我国确实存在ERP的省内模仿行为。

表1 变量定义表

表2 主要变量的描述性统计

注:(1)表中变量的具体定义见表1。(2)除了ERPadoption、Post、OROA、OROI、OROS、CTO、ATO、COGS、SGAS外,其余变量都用上期数据。(3)我们对所有连续变量进行了1%和99%的缩尾处理(双尾)。

表3 倾向评分匹配有效性的检测结果

表4 ERP实施的影响因素:Probit回归

注:(1)表中各变量的具体定义见表1。Probit模型使用上一期的测试变量对当期的因变量进行回归。(2)限于篇幅,我们未对常数项、行业和年份哑变量的系数进行报告。(3)***、**、*表示在1%、5%和10%水平上显著,括号内是P值。

五、ERP实施对企业业绩的影响

参照以往文献(如Nicolaou,2004;张俭和张玲红,2014)[4,29],我们选择了以下的业绩指标:OROA(总资产收益率,营业利润除以平均总资产)、OROI(投资回报率,营业利润除以投资资本)、OROS(销售利润率,营业利润除以销售收入)、CTO(存货周转率,营业成本除以平均存货余额)、ATO(总资产周转率,营业收入除以平均总资产)、COGS(成本收入比,营业成本除以营业收入)、SGAS(费用收入比,销售费用与管理费用之和除以销售收入)。

参考以往文献[30-33],我们在模型中加入了如下影响公司业绩的变量:Statecontrol(哑变量,国有终极控制人为1,否则为0),Top1(第一大股东持股比例),Power(股权制衡度,第一大股东持股比例除以第二到第五大股东持股比例之和),Firmsize(总资产的自然对数),Leverage(负债总额除以总资产),Firmage(公司成立年限)。此外,我们控制了年度和行业效应。双重差分法下的ERP实施的业绩效果模型如下所示。上述变量定义见表1的Panel B,描述性统计见表2的Panel B。

Firmperformancei,t=γ0+γ1ERPadoption+ γ2Post+γ3ERPadoption*Post+γ4Statecontroli,t-1+γ5Top1i,t-1+γ10Poweri,t-1+γ6Firmsizei,t-1+γ7Leveragei,t-1+γ8Firmagei,t-1+γ9ITi,t-1+Industry+Year+η

(3)

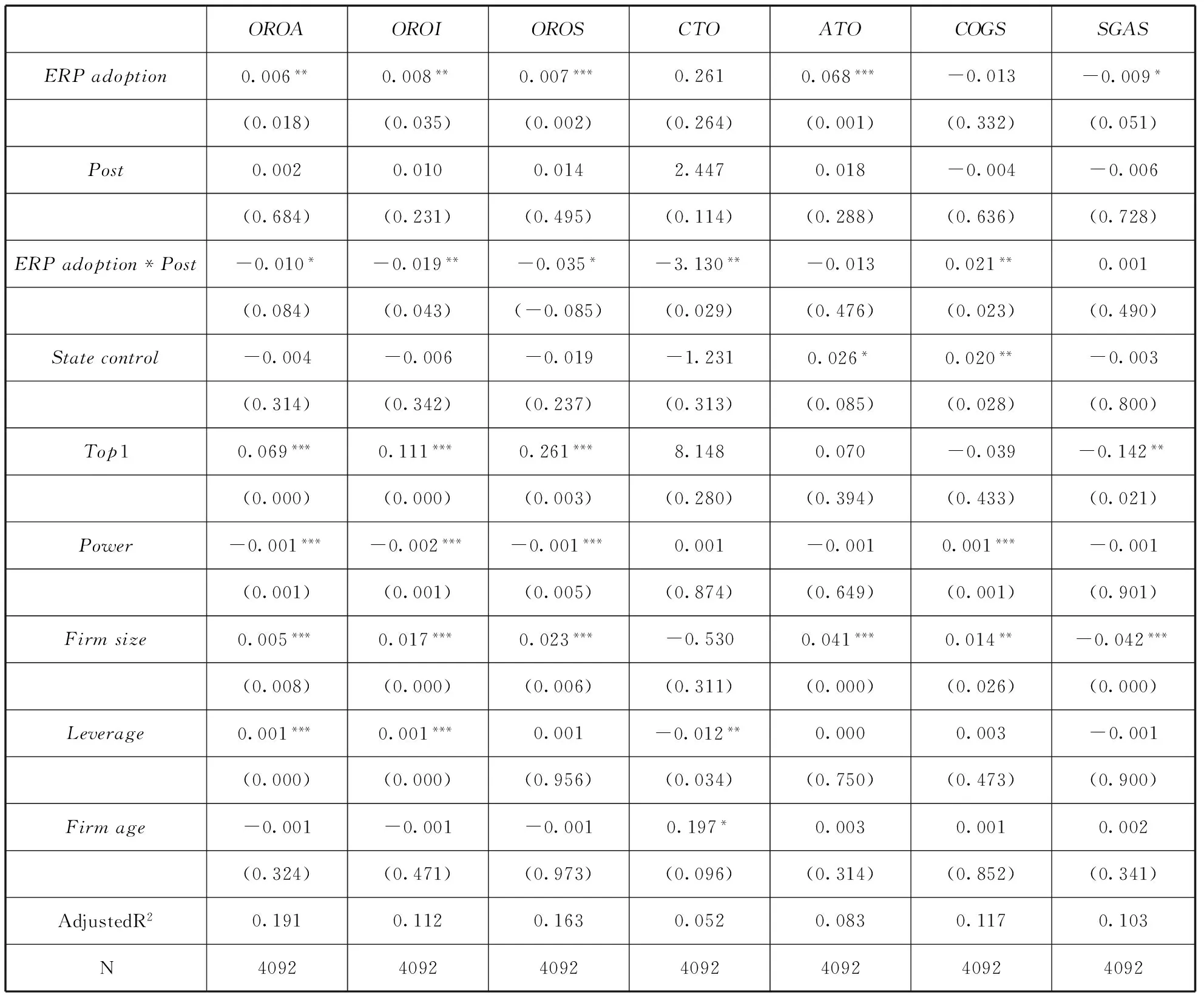

我们首先利用实施前3年和后3年的数据对模型(3)进行回归,回归结果见表5。首先从盈利水平来看,无论用OROA、OROI还是OROS,ERPadoption*Post的系数均显著为负,表明与未实施ERP的公司相比,实施ERP的公司在实施ERP后盈利水平显著下降了。其次从资产运营能力来看,当因变量为存货周转率(CTO)时,ERPadoption*Post的系数为-3.130,且在5%水平上显著(p=0.029)。这意味着相比未实施ERP的公司,实施ERP的公司在实施ERP后存货周转率显著下降。当因变量为总资产周转率时,ERPadoption*Post的系数为-0.013,同样为负,但不显著(p=0.476)。最后看成本和费用的变化,当因变量为COGS时,ERPadoption*Post的系数为0.021,且在5%水平上显著(p=0.023),即相比未实施ERP的公司,实施ERP的公司在实施ERP后成本水平显著提升。当因变量为SGAS时,γ3为0.001,但统计上并不显著。总的来说,相比未实施ERP的公司,实施ERP的公司在实施ERP后盈利水平和存货周转率显著下降,成本水平显著上升。这与以往的相关研究结论相悖[4-5,13]。

表5 ERP实施对企业业绩的影响:实施前后3年的比较

注:(1)表中各变量的具体定义见表1。所有控制变量都采用上期数据。(2)限于篇幅,我们未对常数项、行业和年份哑变量的系数进行报告。(3)***、**、*表示在1%、5%和10%水平上显著,括号内是P值。

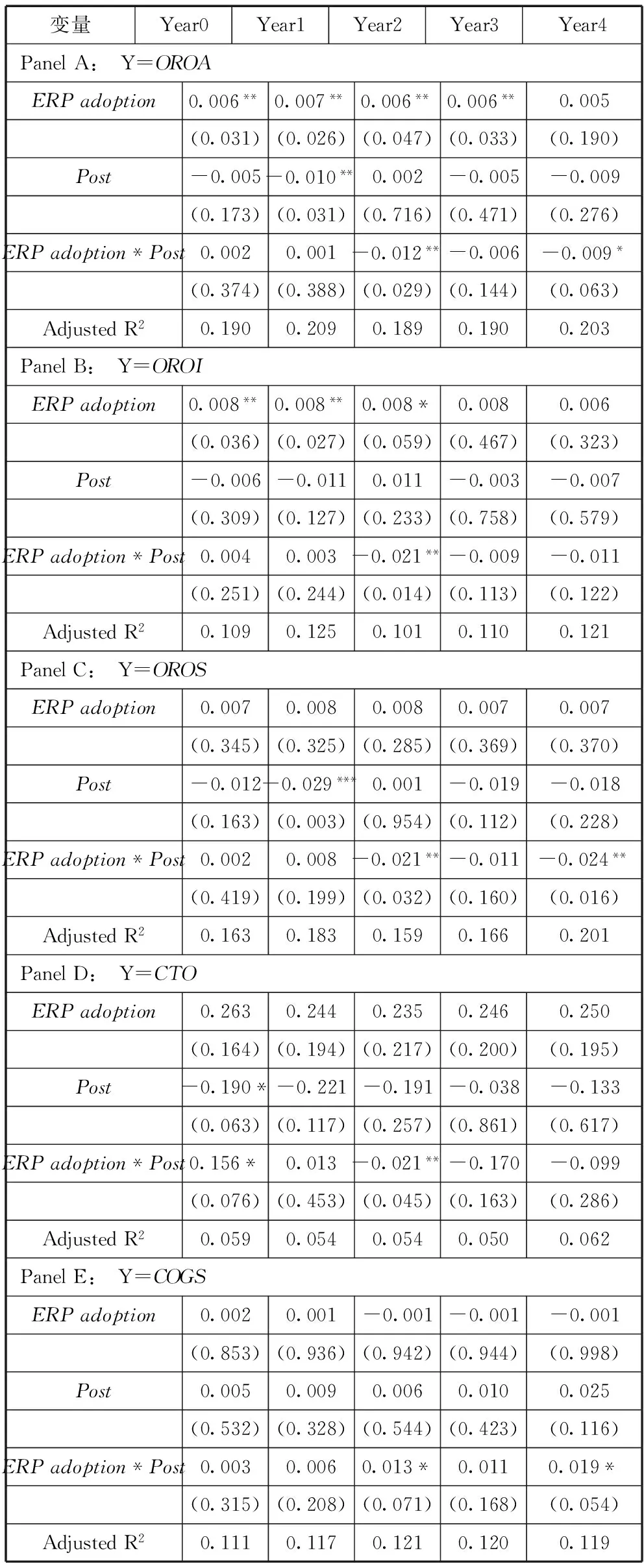

为了进一步分析ERP实施对公司业绩的影响,我们分年度研究业绩的变化情况。我们将实施ERP的当年定义为Year0,实施后第一、二、三和四年分别定义为Year1、Year2、Year3和Year4①。我们仍然采用ERP实施前3年作为实施前窗口作为比较的基础。分年度的主要回归结果见表6。由于总资产周转率ATO和费用收入比SGAS在表5中并不显著,因此表6中未报告这两个变量的回归结果。

①为了更好地检验ERP实施对企业的长期影响,在分年度回归时,我们将ERP实施后的时间窗口拓展到ERP实施完成后第4年。

首先从盈利能力来分析,OROA、OROI和OROS表现出了相同的变化规律,即在ERP实施当年和实施后第1年,ERPadoption*Post的系数均为正,但不显著,说明实施ERP的公司的业绩略好于未实施ERP的公司;但是从实施后第2年开始,ERPadoption*Post的系数开始变为负值,而且显著(p<0.05),说明在ERP实施后的第2年,实施ERP的公司的盈利水平显著低于未实施ERP的公司;实施后第3年γ3为负,但不显著;实施后第4年,在Y=OROA和OROS的模型中,γ3显著为负,在Y=OROI的模型中γ3为负,但不显著。总的来说,从ERP实施第2年开始,ERP实施对盈利水平的影响是负向的。

其次从存货周转率来分析,CTO的分年度回归结果也表现出与盈利能力水平一致的变化趋势。在ERP实施当年,ERPadoption*Post的系数为0.156,并且显著(p=0.076),说明在ERP实施当年,实施ERP的公司的存货周转率显著高于未实施ERP的公司;在实施后第1年,ERPadoption*Post的系数为0.013,但不显著(p=0.199)。从实施后第2年开始,ERPadoption*Post的系数开始从正值转为负值,γ3为-0.021,且在5%水平上显著(p=0.045),实施后第3年和第4年的回归系数亦为负,但并不显著。CTO的分年度回归结果也表明,与未实施ERP的公司相比,实施ERP的公司从实施后第2年开始存货周转率显著下降。

表6 ERP实施对企业业绩的影响:分年度回归

注:(1)表中各变量的具体定义见表1。所有控制变量都采用上期数据。(2)Year0表示ERP实施当年,Year1-Year4分别表示ERP实施后第1年-第4年。(3)限于篇幅,我们未对控制变量及常数项进行报告。(4)***、**、*表示在1%、5%和10%水平上显著,括号内是p值。

最后分析成本收入比COGS的分年度回归结果。从实施当年一直到实施后第4年,ERPadoption*Post的系数均为正,并且在实施后第2年和实施后第4年均显著为正,说明与未实施ERP的公司相比,实施ERP的公司并不能依靠ERP实施降低其成本。总的来说,ERP实施前后3年的比较和分年度检验得到的结果与Nicolaou(2004)[4]的研究结论刚好相反。Nicolaou(2004)[4]发现实施ERP的公司在ERP实施完成后第2年开始业绩上升,成本费用下降;而我们发现在中国ERP实施后第2年开始,盈利水平下降、存货周转率下降同时成本上升。

六、进一步分析:基于问卷调查的结果

为了能够进一步佐证我们的观点,我们同时采用问卷调查的方法对ERP实施的动因和关键成功因素进行了调研*我们最初也希望能通过问卷得到ERP实施对企业业绩影响的结果,但是一方面,问卷的业绩是截面的,无法反应实施前后的比较;另一方面,最初设计的问卷里包含了ERP实施的业绩效果差异的问题。但在初步测试中,多数被调查者表示无法判断实施前后的业绩差异。因此我们在最终的问卷中删除了这类问题,主要关注ERP实施的动因和关键成功因素。关于调查问卷,如有需要者可以联系作者。。我们通过财政部会计司向财政部会计领军人才(企业班)的学员发放问卷,共发放问卷250份,回收97份,其中有效问卷87份。在87份问卷中,48家企业的ERP已经实施完成,19家未实施ERP,20家正在实施ERP,但实施尚未完成。关于实施ERP的原因我们共设计了14个调查问题,每个问题的得分按程度从低到高取值从1到7。关于实施ERP的原因,已实施和正实施ERP的68个被调查者的反馈结果表明,希望通过实施ERP提高财务和非财务信息的产生和传递速度是实施ERP的最主要原因(此处包含6个问题,量表平均分均在6以上),提升财务业绩和非财务业绩并不是实施ERP的最直接原因(此处包含6个问题,量表平均分在4.5-5之间)。值得注意的是,另外有2个选项的得分超过了5分,分别是应付上级单位或主管部门的检查或考核而实施ERP(量表得分均值为5.1)以及所在省/自治区内的其他公司实施了ERP系统(量表得分均值为5.3)。同时,在对ERP实施成功的影响因素的12个问题的调查结果表明,ERP实施团队的经验、公司高管团队对ERP项目的支持、组织全体对ERP项目的承诺、公司现有业务流程或操作流程的规范性是影响ERP成功实施的最重要的影响因素(量表得分均值都在6以上)。

问卷调查结果进一步证明了刘丽文和黄燃东(2002)[24]所提的ERP实施中的问题是确实存在的,同时也说明很多企业实施ERP的目的并不是从提升企业运营效率和业绩出发,而是为了应付上级单位的考核和检查要求,以及对同省份其他公司的一种模仿。因此,中国企业实施ERP不仅无法提高企业业绩,还有可能由于ERP的高投入而降低企业的业绩。

七、研究结论与意义

ERP实施是否能够显著提升企业业绩一直是实务界和学术界关注的焦点问题,但遗憾的是国内的相关研究并没有给出较为稳健的研究结论。本文采用倾向评分匹配和双重差分相结合的方法,通过对1999-2011年间341组实施ERP的上市公司和未实施ERP的配对样本的研究,发现ERP实施不能提高上市公司的业绩。具体来说,从ERP实施后第2年开始,相比未实施ERP的公司,实施ERP的公司的盈利水平和存货周转水平显著下降,成本水平显著提高。

理论上ERP系统整合企业数据,能够有效提升企业业绩。但是,我们的研究表明,作为一项重要的信息技术,ERP实施不仅没有带来企业业绩的提升,反而损害了企业的业绩,这与目前国内外的研究结果存在一定的差异。我们认为,可以用来解释这一差异的可能原因主要有两点。第一,表4中变量ERP模仿行为(ERPimitation)在1%水平上显著为正,表明上市公司实施ERP的一个重要影响因素是模仿区域内其他企业实施ERP的行为。ERP实施是一个复杂巨大的工程,不仅需要强大的资金实力,而且对企业的内外部环境、ERP实施团队的水平、ERP软件选型、企业业务流程重组、企业员工对ERP系统的接受程度等都有较高的要求。如果模仿企业能够深刻理解ERP成功实施的重要因素,并进而在实施ERP系统过程中予以重视,则ERP系统可能会对企业业绩产生正向影响。但是本文的研究结果说明,我国大部分上市公司的ERP实施仍然停留在单纯的模仿上,因此无法取得预期的业绩提升。第二,我们通过问卷调查得到的实施ERP的另外一个影响因素,即应付上级部门检查和考核。在分析影响ERP实施的因素中(见表4),我们发现国有企业更倾向于实施ERP,因为中国目前正鼓励企业尤其是国有企业去改进其信息系统。而在现实中,国有企业常常接到类似的行政命令,要求改善信息系统,并定期接受检查或考核。ERP作为信息系统的一部分,其实施就很有可能成为上级部门检查和考核的内容。所以国有企业很有可能是因为这个原因而去实施ERP。这恰恰被问卷调查的结果“实施ERP的其中一个重要原因是是应付上级部门检查和考核”所证实。因此本文的研究发现丰富了有关ERP实施效果的文献,同时对拟实施ERP的公司有一定的借鉴意义。

[1]HSIUNG H, WANG J. Factors of affecting internal control benefits under ERP system: An empirical study in Taiwan [J]. International Business Research, 2014, 7(4): 31-43.

[2]ATTAWAY M C. Billing risks [J]. Internal Auditor, 1999, 8: 43-47.

[3]WAH L. Give ERP a chance[J]. Management Review, 2000, 89(3): 20-24.

[4]NICOLAOU A I. Firm performance effects in relation to the implementation and use of enterprise resource planning systems [J]. Journal of Information Systems, 2004, 18: 79-105.

[5]王立彦,张继东. ERP系统实施与公司业绩增长之关系——基于中国上市公司数据的实证分析[J]. 管理世界,2007(3):116-121.

[6]张继东. ERP系统实施与公司资源管理效率的关系研究[J]. 技术经济与管理研究,2010(6):58-63.

[7]郑称德. 我国制造企业ERP应用绩效的实证研究:基于沪深A股上市公司年报数据[J]. 科技管理研究,2009,29(9):394-402.

[8]饶艳超. ERP系统实施对企业成本影响的实证分析:来自沪深两市制造业上市公司的经验证据[J]. 财经研究,2005,31(4):133-144.

[9]孙玥璠,张真昊. 怎样的企业实施ERP后财务绩效表现更好? :基于沪深两市A股制造业上市公司的数据分析[J]. 经济科学,2011(3):105-117.[10]BOWEN R M, CALL A C, RAJGOPAL S. Whistle-blowing: Target firm characteristics and economic consequences [J]. The Accounting Review, 2010, 85(4):1239-1271.[11]毛 捷,汪德华,白重恩. 民族地区转移支付、公共支出差异与经济发展差异[J]. 经济研究,2011(增2):75-87.[12]POSTON R, GRABSKI S. Financial impacts of enterprise resource planning implementations [J]. International Journal of Accounting Information Systems, 2001, 2: 271-294.[13]HITT L M,WU D J, ZHOU X. Investment in enterprise resource planning: Business impact and productivity measures [J]. Journal of Management Information Systems, 2002, 19:71-98.

[14]陈宋生,刘凌冰.ERP提高用户决策效益分析:关键使用者的经验证据[J].会计研究,2009(8):60-67.

[15]叶 强,方安儒,鲁 奇,李一军.组织因素对ERP使用绩效的影响机制:基于中国数据的实证研究[J].管理科学学报,2010,13(11):77~85.[16]BHARADWAJ A. A resource-based perspective on information technology capability and firm performance: An empirical investigation [J]. Management Information System Quarterly, 2000, 24: 169-196.[17]MCAFEE A. The impact of enterprise information technology adoption on operation performance: An empirical investigation [J]. Production and Operations Management, 2002, 11(1): 33-53.

[18]QUATTRONE P,HOPPER T. A time-space sdyssey: Management control systems in two multinational organizations [J]. Accounting, Organizations and Society, 2005, 30(7/8): 735-764.[19]CHAPMANCS, KIHN L A. Information system integration, enabling control and performance [J]. Accounting, Organizations and Society, 2009, 34:151-169.[20]CHANG M,CHEUNG W, CHENG C, YEUNG J. Understanding ERP systems adoption from the user’s perspective [J]. International Journal of Production Economics, 2008, 113(2): 928-942.[21]HONG KK, KIM Y G. The critical success factors for ERP implementation: An organizational fit perspective [J]. Information & Management, 2002, 40(1): 25-40.

[22]FINNEY S,CORBETT M. ERP implementation: A compilation and analysis of critical success factors [J]. Business Process Management Journal, 2007, 13(3): 329-347.

[23]GRABSKISV, STEWART A L, SCHMIDT P J.A review of ERP research:A future agenda for accounting information systems[J]. Journal of Information Systems, 2011, 25(1):37-78.

[24]刘丽文,黄燃东.我国企业实施ERP的外部环境及其风险分析[J].中国软科学,2002,29(3):45-49.

[25]ARMSTRONG C S, CORE J E, TAYLOR D J,VERRECCHIA R E. When does information asymmetry affect the cost of capital? [J]. Journal of Accounting Research, 2011, 49(1): 1-40.

[26]DORANTES CA, LI C, PETERS G F. The effect of enterprise systems implementation on the firm information environment[J]. Contemporary Accounting Research, 2013, 30(4), 1427-1461.

[27]NGAI E, LAW C, WAT F. Examining the critical success factors in the adoption of enterprise resource planning [J]. Computers in Industry, 2008, 59(6): 548-564.

[28]DIMAGGIO P J, POWELL W W. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields [J]. American Sociological Review, 1993, 48(2), 147-160.

[29]张 俭,张玲红. 研发投入对企业绩效的影响:来自2009-2011年中国上市公司的实证证据[J]. 科学决策,2014(1): 54-72.

[30]孙永祥,黄祖辉. 上市公司的股权结构与绩效[J]. 经济研究,1999(12):23-30.

[31]刘芍佳,孙 霈,刘乃全. 终极产权论、股权结构及公司绩效[J]. 经济研究,2003(4):51-62.

[32]MARGARITSI D,PSILLAKI M. Capital structure, equity ownership and firm performance[J]. Journal of Banking and Finance, 2010, 34: 621-632.

[33]孙 超,第一大股东性质、董事会领导结构与公司绩效[J]. 科学决策,2013(7):67-81.

(本文责编:海 洋)

Does the Implementation of ERP Really Improve Corporate Performance?

SUN Jian1, YUAN Rong-li2, WANG Bai-qiang3

(1.SchoolofAccountancy,CentralUniversityofFinanceandEconomics,Beijing100871,China;2.SchoolofBusiness,RenminUniversityofChina,Beijing100872,China;3.GuanghuaSchoolofManagement,PekingUniversity,Beijing100871,China)

Whether the implementation of ERP can improve the performance is concerned by both theorists and practitioners. Prior researches show that the implementation of ERP can improve the performance. Based on China’s A-share listed firms over the period 1999-2011, using propensity matching and difference in difference method, we find that compared to the firms not implementing ERP, the implementation of ERP can’t improve the performance. Specifically,the earnings and inventory turnover ratio significantly declined and the cost significantly increased from the second year after the implementation of ERP. Our research enriches the literature on the impact of ERP implementation and provide some basis for decision-making to those who want to implement ERP in the future.

ERP implementation; corporate performance; imitation behavior; implementation motivation

2017-02-11

2017-08-16

国家自然科学基金面上项目(项目编号:71672208);中央财经大学青年英才培育支持计划以及中国人民大学科学研究基金(中央高校基本科研业务费专项资金资助)项目(项目编号:17XNB031)。

孙健(1982-),男,江苏姜堰人,中央财经大学会计学院副教授,财务学博士。通讯作者:袁蓉丽。

F270

A

1002-9753(2017)08-0121-12