经济政策不确定性差异对经济周期协同的影响研究

2017-09-08张喜艳陈乐一

张喜艳,陈乐一

(湖南大学 经济与贸易学院,湖南 长沙 410006)

经济政策不确定性差异对经济周期协同的影响研究

张喜艳,陈乐一

(湖南大学 经济与贸易学院,湖南 长沙 410006)

本文利用1998-2014年的跨国面板数据,通过建立联立方程模型,实证研究了经济政策不确定性差异对经济周期协同的直接影响与间接影响。测度结果表明:发达国家之间的经济政策不确定性差异最小,经济周期协同程度最高且较为稳定,发展中国家之间的经济政策不确定性差异程度最大且波动幅度较为剧烈,经济周期协同程度明显弱于发达国家。由实证结果可知,经济政策不确定性差异对经济周期协同的直接影响平均约为-15.680,通过贸易和投资渠道的间接影响分别为8.222、1.037,总影响为-6.421。

经济政策不确定性差异;经济周期协同;联立方程模型

一、引言

自2007年以来,美国金融危机席卷全球,欧盟和日本等世界主要金融市场深受其害,各自经济均出现一定程度的衰退,新兴市场的经济增长逐渐放缓。2016年,英国脱欧、美国大选等政治大事件的频频出现,出于政治或经济目的,各国之间进行或明或暗的利益博弈,这将明显提升经济政策不确定性程度。然而,货币政策的有效实施,需要各国经济波动在时间、方向与幅度上并无二致,即经济周期协同是共同实施一项货币政策的重要先决条件[1]。联盟、集团和共同体等联合组织,要实现“相互合作,互利共赢”的局面,需深入研究组织中各成员国之间的经济周期协同情况,并致力于推动成员国之间的经济周期协同,确保经济政策实施的有效性,真正意义上打破双边贸易壁垒,促进公平竞争,实现共同发展。随着国家开放程度不断加深,经济政策不确定性差异对FDI、对外贸易、汇率、债券市场等产生了一定影响,这将从一定程度上影响国际经济周期协同。因此,本文将利用跨国面板数据,探析经济政策不确定性差异如何通过对外贸易和对外投资这两条途径影响经济周期协同。

二、文献回顾

凯恩斯在《通论》中阐述说,企业家依据未来不可预料的程度而调整投资决策,即不确定性会影响经济主体的经济行为[2]。一般而言,不确定性主要有两类,分别为经济不确定性、政策不确定性。本文将聚焦于后者,采用Baker、Bloom和Davis三位学者编制的经济政策不确定性指数(EPU)来剖析经济政策不确定性与经济周期协同之间的关系。

关于不确定性的已有研究大部分从实物期权效应、风险溢价效应、预防性储蓄效应等角度进行了深入剖析。Bernanke(1983)从不确定性的视角阐述了周期性投资波动的机理,他认为不确定性程度越大,等待行使期权的收益越高,经济主体越倾向于维持现状的谨慎态度[3]。Pindyck(1990)认为不可逆投资对风险特别敏感,并根据不确定性程度探究了不可逆投资的最优投资规则[4]。Arellano、Bai和Kehoe(2012)在已有研究的基础上加入金融摩擦,认为金融摩擦与不确定性相互作用,通过影响企业层面的投资而导致经济活动收缩及企业之间的投资增长率的差异不断扩大[5]。马轶群(2016)研究了经济不确定性对我国宏观经济波动的影响,结果表明它对产出、投资、就业均具有长期负向影响,对消费有短期正向影响和长期负向影响[6]。Basu和Bundick(2017)考虑价格粘性,认为明确的不确定性冲击将导致产出、消费、投资和工作时间均显著下降,若货币政策失效将加剧不确定性冲击的负面影响[7]。

上述文献没有将政策不确定性从中剥离开来,笼统地研究了不确定性对投资、消费、产出等的影响。Krol(2014)认为经济政策不确定性对汇率波动的影响因工业化程度而异,其对汇率波动的影响更甚于常说的经济不确定性,对经济活动具有一定的消极作用[8]。Ko和Lee(2015)研究了经济政策不确定性与债券价格之间的关系,结果表明二者通常存在负向关系,且随着时间而变[9]。金雪军、钟意和王义中(2014)运用FAVAR方法发现经济政策不确定性冲击对GDP、投资、消费、出口和价格均有负向影响,这种影响主要通过预期渠道传导[10]。刘洪铎和陈和(2016)探讨了目的国经济政策不确定性对来源国出口动态的影响,结果发现目的国经济政策不确定性程度增加会导致来源国的出口退出数量攀升,对已进入的企业存活率也存在负向影响[11]。

由Baker、Bloom和Davis三位学者定量化之后,经济政策不确定性逐渐成为宏观经济领域研究的热点问题。然而,从经济政策不确定性这一视角来研究经济周期协同的文献相对较少,本文试图探析二者之间的关系,寻找推动国际经济周期协同的新的突破口。Imbs(2004)考察了贸易、金融及专业化对经济周期协同的影响,发现金融开放和贸易对经济周期协同具有直接和间接影响[12]。Antonakakis和Tondl(2014)研究了欧盟地区经济政策协调和一体化对经济周期协同的影响,认为贸易和外商直接投资对经济周期协同具有显著正向影响,且市场寻求型外商直接投资和垂直型外商直接投资影响经济周期协同的传导渠道不同[1]。刘德学和陈定(2015)从政府干预能力差异的角度,考察了中国与主要贸易伙伴之间的经济周期协同情况,结果表明政府干预能力差异对经济周期协同的综合影响为负效应[13]。

综上所述,关于经济政策不确定性的文献,侧重点局限于研究其对一国国内经济活动的影响。然而,经济政策不确定性同时受到国内冲击与国际冲击的影响,研究其对国与国之间的双边经济活动的影响更有意义。关于经济周期协同的研究主要从贸易、金融、产业结构等视角切入,寻找促进经济周期协同的积极影响因素,而关于抑制经济周期协同的消极影响因素的相关研究则较少。不确定性是导致经济波动的影响因素之一,政策不确定性冲击的迅速蔓延,加剧了经济政策不确定性对各国经济活动的影响,从而影响国际经济周期协同。

三、传导机制分析

经济政策不确定性的变化会引起经济行为主体预期的变化,形成实物期权效应、预防性储蓄效应、风险溢价效应等,从而导致国家之间投资、就业、贸易、消费、产出等的相对变化,最终影响国家之间的经济周期协同。根据已有研究结果以及宏观经济学理论知识,本文将从投资、贸易两个方面剖析经济政策不确定性差异对国际经济周期协同的影响。

(一)从投资视角来看

根据凯恩斯经济理论,投资量的大小取决于资本边际收益率与利率二者之间的关系,当资本边际收益率明显高于利率时,投资量增加,反之则减少。而资本边际收益率则取决于资本资产的供给价格与未来收益的关系。当经济政策不确定性增加时,经济行为主体对未来发展的信心锐减,对未来收益的期望下降,预期资本收益率下降,从而减少投资量。假设有甲、乙两国,甲的经济政策不确定性高,乙的经济政策不确定性低,即两国之间的经济政策不确定性差异较大,经济行为主体预期在甲国投资的边际收益率下降从而减少对甲国的投资(含国内投资和外商直接投资),而增加对预期资本边际收益率高的乙国的投资,从而导致甲的产出收缩,乙的产出扩张,抑制甲乙两国的经济周期协同。当甲乙之间的经济政策不确定性差异较小时,若二者均存在较高程度的经济政策不确定性,预期资本边际收益率较低,均会减少投资,双边资本流动减少,产出均收缩;若二者经济政策不确定性程度均较低时,对经济发展前景充满信心,预期资本边际收益率较高,将会增加投资,双边资本流动增强,产出均扩大。由此可见,当经济政策不确定性差异较小时,有利于促进两国之间的经济周期协同。

(二)从贸易视角来看

Kose和Terrones(2003)认为当两国之间的贸易联结主要通过产业内专业化来实现时,即主要体现为替代品效应时,两国之间的经济周期协同将减弱;当主要体现为互补品效应时,两国之间的经济周期协同将增强[14]。当甲乙两国的经济政策不确定性差异较大时,经济行为主体不看好经济政策不确定性程度高的甲国的发展前景,乙国对甲国的出口贸易减少。而由于风险溢价效应的存在,甲国经济政策不确定性程度高时,企业由于融资成本较高,投资风险较大,本国出口企业退出数量较多,甲国对乙国的出口贸易将减少。当两国之间的经济政策不确定性差异较大时,两国之间的贸易联结将减弱,而它们影响经济周期协同的方向取决于贸易主要体现为互补品效应还是替代品效应。当甲乙两国的经济政策不确定性均较高时,两国的经济行为主体均对未来感到悲观,两国之间的进出口贸易受到抑制,贸易联结减弱;当经济政策不确定性均较低时,经济行为主体对未来预期较乐观,出口企业数量增加,两国之间的出口贸易额攀升,贸易联结增强。由此可见,经济政策不确定性差异通过双边贸易的传导渠道较为复杂,它对经济周期协同的影响,不仅与差异程度有关,还与两国各自经济政策不确定性程度本身紧密相连,而影响的方向则取决于替代品效应与互补品效应的综合效果。

由上述分析可知,经济政策不确定性差异主要通过改变投资、贸易的流动方向,从而影响两国之间的经济周期协同。一般来说,经济政策不确定性差异越大,越不利于国家之间的经济周期协同;当差异较小时,不确定性主要影响各国国内的投资与消费,而对两国之间的双边贸易和双边FDI的影响较小,此时经济政策不确定对经济周期协同的影响方向主要依赖于两国之间的产业结构相似度。

四、模型设定与变量选取

(一)模型设定

经济政策不确定性对双边贸易强度、双边直接投资强度均会产生影响。为了解决内生性问题,借鉴Imbs(2003)[12]、Antonakakis和Tondl(2014)[1]的联立方程模型,本文将模型设立如下:

(1)

(2)

(3)

(4)

(5)

上述方程式中,i、j代表国家i与国家j,t代表时间,corr为经济周期协同,trade为双边贸易强度,spec为产业结构相似度,fdi为双边直接投资强度,epu为经济政策不确定性差异,I1至I5分别表示方程(1)至方程(5)中的外生控制变量,e1ij,t至e5ij,t为相应方程的随机干扰项。模型中共有五个内生变量,分别是经济周期协同、双边贸易强度、产业结构相似度、双边直接投资强度、经济政策不确定性差异。模型中每一个方程以其中一个内生变量为被解释变量,并将其他影响被解释变量的内生变量写进方程,寻找各自的外生控制变量,确保联立方程模型可以被识别。

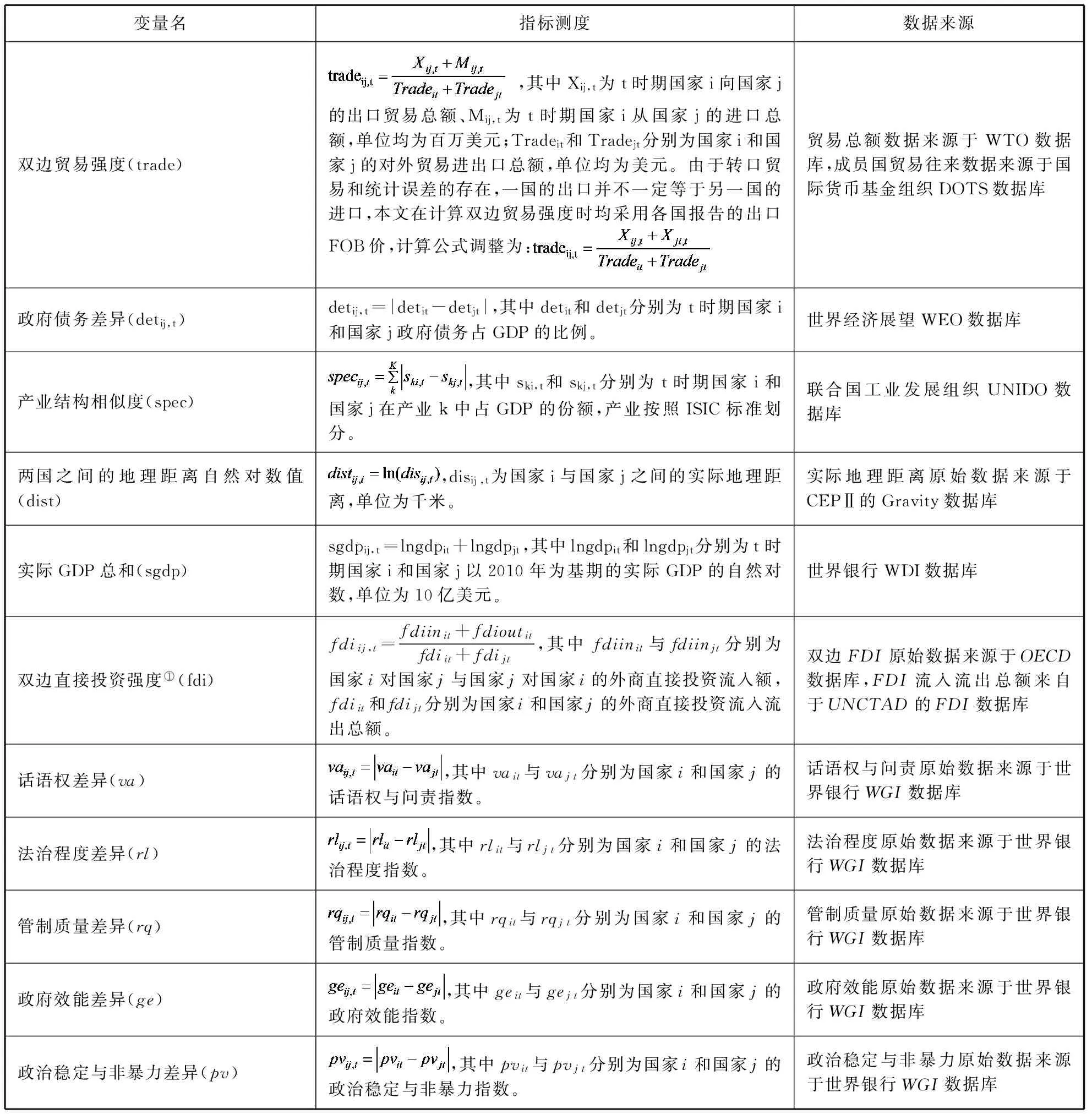

在外生控制变量中,I1包含实际距离自然对数、话语权差异、实际GDP总和,I2包含法治程度差异、实际距离自然对数,I3包含管理质量差异、实际GDP总和,I4取政府效能差异,I5取政治稳定与非暴力差异、政府债务差异。实际距离自然对数可以衡量国与国之间历史渊源、自然禀赋差异程度,并能从交易成本的角度衡量双边贸易强度,所以它可作为经济周期协同与双边贸易强度的外生控制变量。话语权差异衡量各国崇尚自由与民主的差异及其发达程度差异,反映了国与国之间的体制差异,对两国之间的经济周期协同有影响。实际GDP总和衡量了两个经济体的产出总水平与发展潜力,对经济周期协同与产业结构相似度均有影响。法治程度差异反映了国与国之间合同履行质量与政策法规执行质量差异,影响了双边贸易持续联结程度。管制质量差异反映了两国政府制定实施行业准入规则并推动私人部门发展的能力差异,对产业结构相似度有较大影响。政府效能差异衡量两国政府提供公共服务质量及其政府公信力差异,反映了两国之间吸引外商投资能力的差异。政治稳定与非暴力差异衡量了两国之间政治稳定性差异,政府债务差异影响经济政策的制定与实施,二者均对经济政策不确定性差异产生重要影响。

在开放经济条件下,经济政策不确定性差异不仅影响国内的投资、消费、就业与产出,还会通过国际传导渠道,影响国与国之间的双边贸易、FDI等。为了进一步检验前文的理论分析,下文将对经济政策不确定性差异影响经济周期协同进行实证研究。

(二)变量选取与数据来源

1.经济周期协同的测度

本文借鉴Cerqueira和Martins(2009)构建协动性指标的方法,采用实际GDP增长率来计算两国之间的经济周期协同,该指数值越大,表明两国之间的经济活动相关性越强,经济周期协同性越高[15]。计算公式如下:

corrij,t为t时期国家i和国家j之间的经济周期协同,dit、djt分别为国家i和国家j的实际GDP增长率,di、dj分别为国家i和国家j从t到T的实际GDP增长率的年平均值。其中实际GDP增长率数据来自世界银行的WDI数据库。

2.经济政策不确定性差异

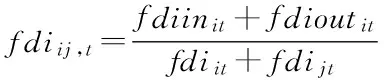

经济不确定性总伴随着风险,反映了个体、企业与政府对未来经济发展波动程度的判断;经济政策不确定性则反映了经济政策制定的不透明程度,经济政策执行的不一致程度,以及对未来政策预测的难易程度。本文采用Baker、Bloom与Davis三位学者联合编制的经济政策不确定性指数来衡量经济政策不确定性,它包含三个部分,分别是新闻指数、税法法条失效指数以及经济预测差值指数。由于欧洲地区的经济政策不确定性指数基于新闻指数而编制,出于数据一致性原则,本文所有经济政策不确定性指数均只采用基于新闻指数部分的数据。经济政策不确定性差异则取两国之间的经济政策不确定性指数之差的绝对值,计算公式如下:

EPUij,t为国家i与国家j之间的经济政策不确定性差异,EPUit和EPUjt分别为国家i与国家j的经济政策不确定性指数,它们均由各国的经济政策不确定性指数月度数据进行年度平均而得,原始数据来源于经济政策不确定性指数网站*经济政策不确定性指数网站网址为http://www.policyuncertainty.com/index.html。。

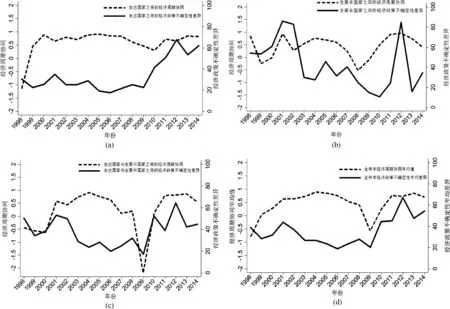

为了直观把握发达国家之间、发展中国家之间以及发达国家与发展中国家之间在经济政策不确定性差异、经济周期协同两个指标上的差异,本文按类别绘制折线图,具体情况如图1所示。由图1可知,发达国家之间的经济政策不确定性差异最小,2010年后,差异迅速飙升,明显超过了发达国家与发展中国家之间的差异。发达国家之间的经济周期协同受1997年东南亚金融危机的冲击较小,整体协同程度最高,波动幅度较小。发展中国家之间的经济政策不确定性差异程度最大,波动程度较为剧烈,在2001年、2012年分别出现一次尖锐的峰值。受东南亚金融危机的影响,发展中国家之间的经济周期协同在1998年之后出现大幅下滑,一年之后有所回升。遭遇2008年金融危机的冲击,发展中国家之间的经济周期协同跌入谷底。发达国家与发展中国家之间的经济政策不确定性差异明显弱于发展中国家之间的差异,但它们之间的经济周期协同波动程度最为剧烈,2008年金融危机对其冲击最大,导致2009年的经济周期协同出现一个尖锐的谷值。从全样本来看,经济政策不确定性差异与经济周期协同确实存在负向相关关系,随着经济政策不确定性差异的缩小,经济周期协同程度随之提升。受2008年金融危机的影响,经济周期协同出现大幅下降,一年之后经济周期协同迅速回升,在2009年处形成一个深邃的漩涡。2009年以前,经济政策不确定性差异波动幅度较为平缓,2009年以后,经济政策不确定性差异大起大落,波动较为剧烈,两个阶段的经济政策不确定性差异均与经济周期协同呈现此消彼长的负相关关系。

图1 经济政策不确定性差异与经济周期协同

总而言之,2008年金融危机冲击发达国家之间的经济周期协同的持续时间最长,对发达国家与发展中国家的影响程度最深,而发展中国家之间的经济周期协同面对冲击恢复得最快。无论是发达国家之间、发展中国家之间,还是发达国家与发展中国家之间,经济周期协同与经济政策不确定性差异均呈现负向相关关系。

3.其他变量

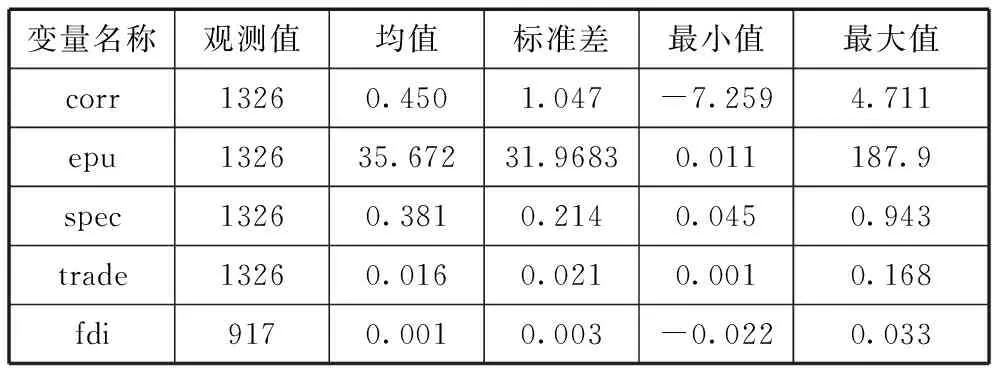

在探究经济政策不确定性差异对经济周期协同的影响时,还需要控制的变量有双边贸易强度、双边直接投资强度、产业结构相似度、实际GDP总和、空间距离等,具体情况如表1所示。主要指标的描述性统计分析如表2所示。

表1 变量说明与数据来源

表2 主要指标描述性统计

(三)样本选择

G20国家的GDP占全球GDP的90%,贸易额达到了全球贸易的80%,该经济合作组织致力于推动发达国家与新兴市场国家的共同发展,齐心协力应对全球经济危机。研究该组织中成员国之间的经济周期协同,有利于寻求经济政策有效实施的通用良方。囿于数据的可获得性,本文从G20集团中最终选取了13个国家,分别是美国、英国、法国、加拿大、德国、意大利、日本、俄罗斯、巴西、中国、印度、韩国、澳大利亚,即G7集团、金砖四国、韩国、澳大利亚。此外,样本国家中经济政策不确定性指数数据从1998年开始较为完整,大部分指标数据更新到2014年,其后的数据尚未发布,故本文选取的样本时间范围为1998-2014年。

五、模型估计与结果分析

由于变量之间的关系错综复杂,存在较为严重的内生性,本文采用三阶段最小二乘法进行估计,以提高估计结果的一致性与有效性。本文为跨国面板数据,故在对联立方程模型进行估计时,需将所有数据进行去中心化处理,消除个体效应,再进行三阶段最小二乘法估计,估计结果如表3所示。

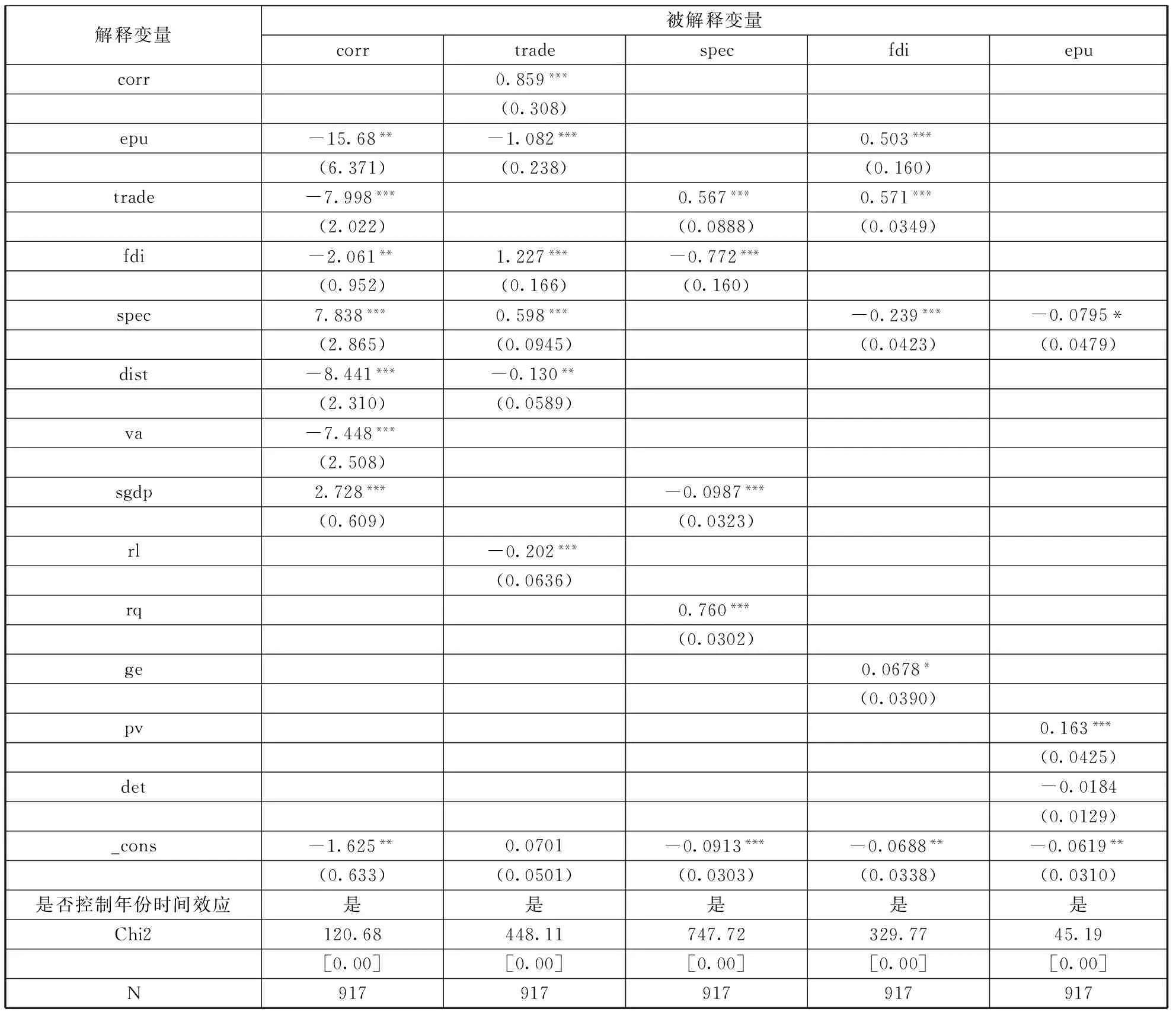

表3 联立方程模型估计结果

注:( )内为标准误,[]内为相应检验统计量的P值;***、**和*分别表示1%、5%和10%的显著性水平;N为样本数。

由表3可知,经济政策不确定性差异(epu)影响经济周期协同的估计系数为-15.68,在5%水平上显著,系数符号与预期一致。经济政策不确定性差异程度越大,由于实物期权效应、预防性储蓄效应、风险溢价效应的存在,经济体作出的反应越不相同,不利于两国之间的经济周期协同。经济政策不确定性差异对双边贸易强度的影响系数为负,对双边直接投资强度的影响系数为正,且均在1%的水平上显著。这说明经济政策不确定性差异越大,越不利于两国之间的贸易持续,但有利于两国之间的投资。由于预期的作用,资本对于经济政策不确定性的变化较为敏感,当两国之间的经济政策不确定性差异较大时,出于套利的目的,资本流动较为频繁,有利于两国之间的投资。

双边贸易强度(trade)对经济周期协同的直接影响系数为-7.998,在1%水平上显著。这可以用Giovanni和Levchenko(2008)[16]、Eric C.Y.Ng(2010)[17]以及肖威和刘德学(2013)[18]的研究结果来解释,他们都认为双边贸易包含着产业间贸易与产业内贸易,前者主要发挥互补品效应,对经济周期协同有正向作用;后者主要发挥替代品效应,对经济周期协同产生负向作用。本文中双边贸易强度对经济周期协同影响主要产生了负向的直接影响,说明样本中双边贸易主要发挥着替代品效应,不利于经济周期协同。

双边直接投资强度(fdi)对经济周期协同的直接影响系数为-2.061,在5%水平上显著。Antonakakis和Tondl(2014)[1]的研究指出双边直接投资主要包括市场寻求型投资和资源寻求型投资两种类型,前者依赖于母国与东道主国家经济增长的协同方式而对经济周期协同产生正向或负向影响,后者为了节约成本而进行投资,母国市场需求的扩张或萎缩,直接影响东道主国家市场需求的扩张或萎缩,对经济周期协同产生正向影响。本文中双边直接投资强度对经济协同的直接影响为负,说明双边投资中市场寻求型外商直接投资超过了资源寻求型投资,发挥了主要作用。

产业结构相似度对经济周期协同具有直接正向影响,且在1%水平上显著。这是因为产业结构相似度越高,在面对同样的供给冲击、需求冲击或不确定性冲击时,各国的反应可能越相似,从而有利于经济周期协同。

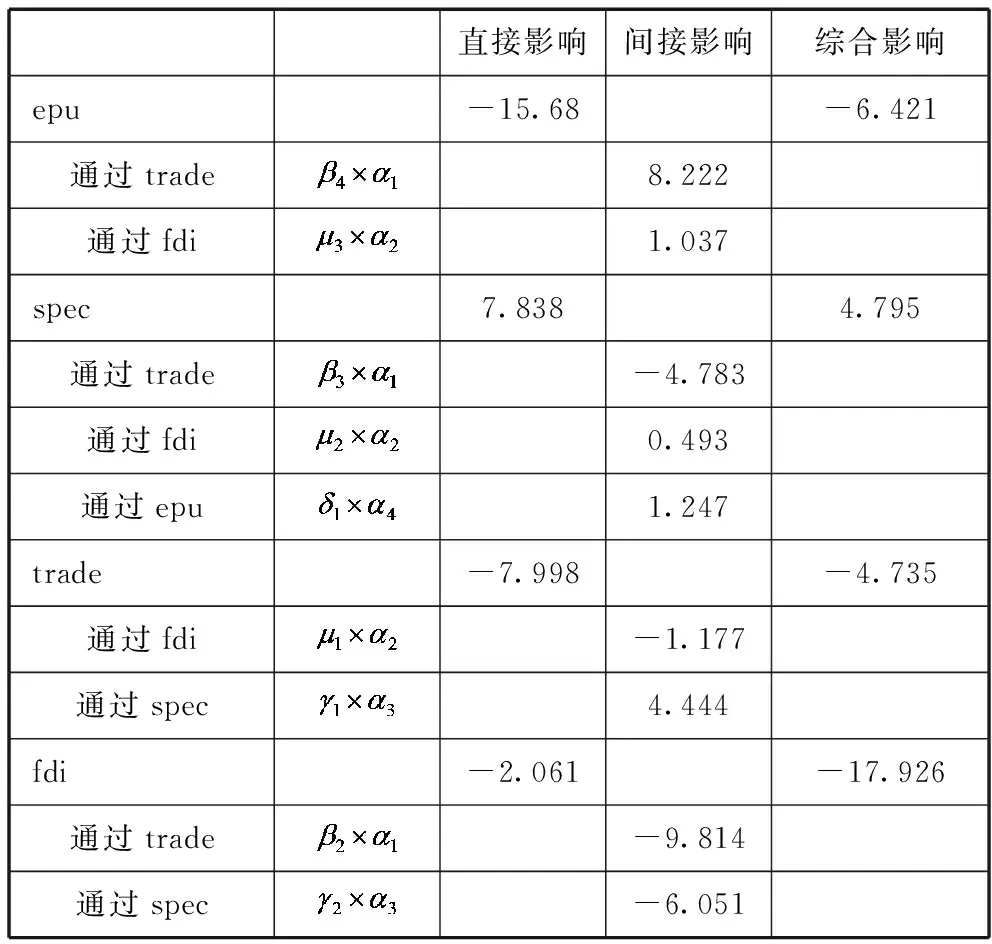

由于变量之间的关系较为复杂,为了更直观全面了解各解释变量对经济周期协同的影响,根据表3结果计算得到各变量对经济周期协同的直接影响、间接影响与综合影响,具体情况如表4所示。

表4 经济周期协同影响因素的直接影响、

由表4可知,双边贸易强度、双边直接投资强度、产业结构相似度以及经济政策不确定性差异程度对经济周期协同的综合影响与直接影响的方向一致,而大小有所变化。双边贸易强度、产业结构相似度与经济政策不确定性差异对经济周期协同的综合影响有所缩小,而双边直接投资强度的综合影响有所扩大。从综合影响结果来看,各变量对经济周期协同的负向影响从大到小排序,分别为双边直接投资、经济政策不确定性差异、双边贸易强度。

六、结论与政策建议

经济政策不确定性不仅受到国内因素的影响,也遭受着频繁的国际冲击。经济行为主体在进行贸易、投资等经济活动时,权衡利弊,作出理性抉择。由于实物期权效应、风险溢价效应、预防性储蓄效应等的存在,经济政策不确定性差异主要通过改变两国之间的投资、贸易等经济活动的流动方向,从而影响两者之间的经济周期协同。本文主要发现有:①经济政策不确定性差异对经济周期协同、双边贸易强度均具有显著负向影响,对双边直接投资强度具有显著正向影响;②经济政策不确定性差异对经济周期协同的综合负向影响仅次于双边直接投资,且通过贸易渠道和投资渠道对经济周期协同的间接影响均为正;③经济政策不确定性差异对经济周期协同的直接影响被间接影响抵消了一部分,综合影响程度明显弱于直接影响程度。

经济周期协同是共同执行货币政策的先决条件,如若经济周期不协同,各国为了维护自身经济利益而进行博弈,倾向于遵循有利于自身的经济政策而抵抗不利于自身的经济政策。为了共同应对经济危机,减少国际合作的摩擦与冲突,应致力于加强国际之间的经济周期协同,可以从以下几个方面着手:①加强经济政策协调,减少利益博弈导致的政策冲突,求同存异;②大力推动实体经济发展,降低产业空心化水平,提高经济体对经济政策不确定性冲击的抵抗能力;③加强法治经济建设,减少人为干预,以稳定性应对不确定性,形成良好预期。参考文献:

[1]ANTONAKAKIS N, TONDL G. Does integration and economic policy coordination promote business cycle synchronization in the EU?[J]. Empirica, 2014, in Press(3):541-575.

[2]约翰·梅纳德·凯恩斯,徐毓枬(译).就业、利息和货币通论[M].北京:商务印书馆,1996.

[3]BERNANKE B S. Irreversibility, Uncertainty, and cyclical investment[J]. The Quarterly Journal of Economics, 1983, 98(1):85-106.

[4]PINDYCK R S. Irreversibility and the explanation of investment behavior[J]. MIT Center for Energy & Environmental Policy Research, 1990.

[5]ARELLANO C, BAI Y, KEHOE P. Financial frictions and fluctuations in volatility[J]. Social Science Electronic Publishing, 2012.

[6]马轶群. 经济不确定性与我国宏观经济波动: 基于实际经济周期模型的分析[J]. 中南财经政法大学学报, 2016(4):11-20.

[7]BASU S, BUNDICK B. Uncertainty shocks in a model of effective demand[J]. Econometrica, 2017, 85(3):937-958.

[8]KROL R. Economic policy uncertainty and exchange rate volatility[J]. International Finance, 2014, 17(2):241-256.

[9]KO J H, LEE C M. International economic policy uncertainty and stock prices: Wavelet approach [J]. Economics Letters, 2015, 134:118-122.

[10]金雪军, 钟 意, 王义中. 政策不确定性的宏观经济后果[J]. 经济理论与经济管理, 2014(2):17-26.

[11]刘洪铎, 陈 和. 目的国经济政策不确定性对来源国出口动态的影响[J]. 经济与管理研究, 2016(9):18-26.

[12]IMBS J. Trade, Finance, Specialization and synchronization[J]. The Review of Economics and Statistics, 2004, 86(3):723-734.

[13]刘德学, 陈 定. 政府干预能力差异与经济周期协同:基于中国及其主要贸易伙伴的实证研究[J]. 国际贸易问题, 2015(5):31-40.

[14]KOSE M A, PRASAD E S, TERRONES M E. How does globalization affect the synchronization of business cycles?[J]. Social Science Electronic Publishing, 2003, 93(2):57-62..

[15]CERQUEIRA P A, MARTINS R. Measuring the determinants of business cycle synchronization using a panel approach [J]. Economics Letters, 2009, 102(2):106-108.

[16]GIOVANNI J D, LEVCHENKO A A. Putting the parts together: Trade, vertical linkages, and business cycle comovement[J]. American Economic Journal Macroeconomics, 2008, 2(2):95-124.

[17]Eric C. Y. Ng. Production fragmentation and business-cycle comovement [J]. Journal of International Economics, 2010, 82(1):1-14.

[18]肖 威, 刘德学. 垂直专业化分工与经济周期的协同性:基于中国和主要贸易伙伴的实证研究[J]. 国际贸易问题, 2013(3):35-45.

(本文责编:辛 城)

Research on the Impact of Differences in Economic Policy Uncertainty on the Business Cycle Synchronization

ZHANG Xi-yan,CHEN Le-yi

(SchoolofEconomicsandTrade,HunanUniversity,Changsha410006,China)

This paper studies the impact of economic policy uncertainty differences on the business cycle synichronization over the period 1998-2014 using a simultaneous equations model.The measurement results show that economic policy uncertainty differences between developed countries are minimum,the business cycle synchronization and its stability coming to their top.However ,developing countries are the opposite of developed countries.According to our empirical results, the direct impact of economic policy uncertainty differences is-15.680, the indirect impact via trade and FDI is respectively 8.222,1.037, and the aggregate effect is-6.421.

economic policy uncertainty differences;business cycle synichronization;simultaneous equations model

2017-03-25

2017-08-01

国家社会科学基金重点项目(14AJY023)

张喜艳(1987-),女,湖南攸县人,湖南大学经济与贸易学院博士研究生,研究方向:宏观经济学、计量经济学。

F222

A

1002-9753(2017)08-0046-09