国有企业领导人员经济责任审计评价指标研究

2017-09-06朱晓琳

史 元,朱晓琳,靳 东,李 硕

(1.东北农业大学经济管理学院,黑龙江哈尔滨150000;2.黑龙江省科力高科技产业投资有限公司,黑龙江哈尔滨150000)

国有企业领导人员经济责任审计评价指标研究

史 元1,朱晓琳1,靳 东1,李 硕2

(1.东北农业大学经济管理学院,黑龙江哈尔滨150000;2.黑龙江省科力高科技产业投资有限公司,黑龙江哈尔滨150000)

我国国有企业改革不断深化,对国有企业领导人员的经济责任审计也将面临新的挑战。经济责任审计评价,是经济责任审计过程中重要的一部分,科学设计评价指标是开展国有企业领导人经济责任审计的基础性工作。在分析我国国企领导经济责任审计评价现状的基础上,提出建立国企领导经济责任审计评价指标的基本原则,讨论了国企领导应承担的主要经济责任,并依此构建能合理反映国企领导经济责任履行情况的评价指标,完善了国企领导经济责任评价体系。分析了构建国企领导经济责任评价体系的重要意义。

经济责任审计;评价指标;国有企业;领导经济责任

0 引言

经济责任审计制度旨在国企领导人员管理领域开展经济责任审计,发挥其对国有企业领导的监管作用,更好、更全面系统地评价国企领导人经济责任的履行情况,进而对国企领导人员进行合理奖励或惩处,激励国企领导人员恪尽职守、积极工作,同时在一定程度上抑制腐败现象,促进国有企业健康发展。另外,我国反腐倡廉的大环境有利于经济责任审计工作全面、客观开展。继中央各部门联合颁布《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》后,在2015年全国审计工作会议上,刘家义审计长表示,2016年审计署要加强对中央和地方国有企业的审计,揭示国有资产流失、经营效益下降或不真实等问题及其原因,全面推行领导干部经济责任同步审计。2016年末,国家审计署在全国审计工作会议中指出,要按照2015年规划的目标去执行领导干部经济责任审计工作,促进领导干部工作中秉执“依法、主动、有效”原则,用心践行新发展理念。中共十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》对最新阶段国企改革做出了最高层次的设计。作为国家治理效果的评价和保障性环节,国家审计始终以积极推进国企改革为目标[1]。对国企领导开展经济责任审计并不是一蹴而就的。进行经济责任审计的关键在于能够对领导人员做出准确评价,审计部门必须建立符合实际的评价指标体系,按照领导人在职期间所负的经济责任,从多方面对国有企业领导人情况做出系统评价。设计科学的评价指标是客观评价国有企业领导人履职情况的重点,也是相关审计工作的核心和基础。

1 文献综述

关于经济责任审计,国外没有相对应的理论,笔者主要梳理了我国的相关文献。评价指标的选取是开展经济责任审计评价的关键,至于如何选取指标、选取什么指标,学者们可谓仁者见仁、智者见智。李晓群等(2002)认为构建评价指标应遵循可比性、公正性、可操作性原则,对经济责任的评价可以通过评价一些财务指标来实现[2]。刘正午(2003)在设计指标时强调人力资本、现金流量等指标在经济责任审计评价中的重要性[3]。蔡鹏(2015)认为构建经济责任审计评价指标体系应遵循可操作性、弹性、权责匹配、有选择地借用等原则,其建立的一级指标包含财务、内控和发展三个方面[4]。陈宏(2005)在建立国企领导经济责任审计评价指标时,除了考虑企业的发展能力、偿债能力,还设计了可持续发展指标[5]。而张曾莲(2005)则提出了国企对国家所做贡献的指标和领导廉洁指标[6]。王晓慧(2006)表示,随着社会的发展,国企经济责任审计评价还要关注企业的潜在业绩,主要包含社会责任、管理责任和财经法纪履行情况等指标,并着重强调前两者的重要性[7]。谢赞春(2007)在研究中表示,相关评价体系应覆盖企业经营、年度财务、财经法纪、内部控制等责任[8]。罗彬(2007)构建了重大经济决策责任指标,增加了舞弊责任等评价指标[9]。李莹莹(2010)支持以上观点,并认为国企领导还应承担管理能力提升等责任[10]。赵爱玲、李洪杰(2013)设计评价指标时考虑了客观性、谨慎性、全面性、重要性、合法性原则,他们构建的国企领导经济责任审计评价指标涵盖了受托会计、经营、财产、政治、法律、社会责任几方面[11]。王慧和刘爱东(2009)认为相关国企领导人员经济责任审计评价指标体系应包含三类指标:体现共性特征的共性指标、体现其他内容的类型特征指标和前瞻性指标[12]。很明显,我们可以发现,财务、内部控制、法律责任,经济效益、社会责任和廉洁自律等指标被大多数学者纳入评价体系,重大经济决策、环境责任等也被视为经济责任审计评价的重点。

2 我国国企领导人员经济责任审计评价现状

第一,审计评价指标内容模糊。最新推出的《我国党政主要领导干部和国有企业领导人员经济责任审计实施细则》没有具体规定审计的内容,而且理论与实践之间总会存在着这样或那样的差异,更重要的是,实际进行经济责任审计时总会面临新的问题,审计指标的模糊会在经济责任审计评价过程中导致一些争论。

第二,经济责任界定不明。准确地界定国企领导的经济责任,是评价领导人员经济责任履行情况的前提[13]。然而在实际界定经济责任时,由于没有明确的标准以及有些决策需要经过一段时间才能看出效果,很难辨别是否是现任之责任。同理,也很难区分某些国企领导人员应承担的是直接责任还是间接责任,这将直接影响对领导人员经济责任履行情况的评价。

第三,审计评价指标标准不统一。目前我国已颁布的对国有企业领导人员审计的法律、法规并没有提出明确的评价指标体系,也没有对评价指标规范化,这使得经济责任审计评价操作存在困难。有的评价体系只采用定性评价指标,有的评价体系尽管运用了定量指标,但不能合理进行定量评价,两者最终都未能形成有效的评价体系。经济责任审计评价中最突出的问题就是,面对同样的问题,不同的审计人员利用不同的评价指标,有可能做出不同的审计评价,最终影响经济责任审计的效果。

第四,经济责任审计评价方法不科学。经济责任审计有定性评价与定量评价两种方法。定性评价用来评价经营过程中无法量化的情形。定量评价则是通过数据来评测领导人员的经济责任履行情况。目前定量评价不够完善,定性评价指标过于主观,难以客观、准确、有说服力地开展评价,很有可能增大经济责任审计的风险,削弱评价体系的适用性。

第五,经济责任审计评价指标体系仍不完善。目前,我国对国企领导人经济责任审计的评价指标,一般是参考《国有企业及国有控股企业领导人员任期经济责任暂行规定》《国有资本金绩效评价》构建起来的,指标的重要程度是国家给定的。然而,对不同领域的企业,处于不同发展周期的企业是不能用相同的指标权数来衡量其领导人员的经济责任的。此外,单一评价财务指标的评价体系不能全面反映存在的问题,不利于全面评价领导人员的履职状况。

3 我国国企领导人员经济责任审计评价指标建立的原则

第一,权责对等原则。在经济责任审计中,必须要做到责权对等,权指的是领导人员拥有的管理权限,责是领导人员在工作中应尽的职责。构建评价指标,权责对等是基本要求。有权无责,则会形成权力的浪费;有责无权,则无法使责任得到履行。在对领导人员进行评价时,只有做到权责对等了,才算符合评价领导人员的起码要求。

第二,定量、定性指标相结合的原则。对领导人进行经济责任审计多用定量指标评价,但有的职能只能用定性的方式来评价,或者要用定性的指标来补充、解释定量指标,使得审计评价体系更加完备。

第三,全面性原则。在选取评价指标时,需全面考核领导人员履行经济责任的情况,不但要考虑指标数量的多少,也要重视审计指标是否达到质量要求。切实避免只用单一的财务指标对经济责任进行评价的情况出现[14]。

第四,重要性原则。在设计经济责任审计评价指标时,选取的指标过多,指标之间的作用有可能重叠或矛盾,从而削弱评价的整体效用;指标选取过少,就不能全面反映审计内容,达不到审计效果。故选择评价指标,首先就要选取最为重要的、经典的指标。从全局着眼,指标既要有概括性,又不忽视问题,这样才能综合地反映领导人员的职责履行状况。

第五,可比性原则。评价指标的选取要保证计算口径的一致,可比性应包括纵横两个方向的比较。横向对比是同时期本企业指标与同行业先进企业指标的对比;或者本地区指标与同类地区指标的对比。纵向对比则是本企业不同时期各指标的对比。对比有利于分析不同指标的差异,并进一步对于指标做出调整。

第六,审计手段能够实现原则。经济责任审计是独具特色的审计,其施行离不开一些必要的审计手段。避免审计风险和审计过程中的失误,选取的评价指标必须是审计手段可以完成的。对于用常规审计手段无法实现的审计事项,可以实施联合审计,以达到审计目的。

4 我国国企领导人员经济责任审计评价指标的构建

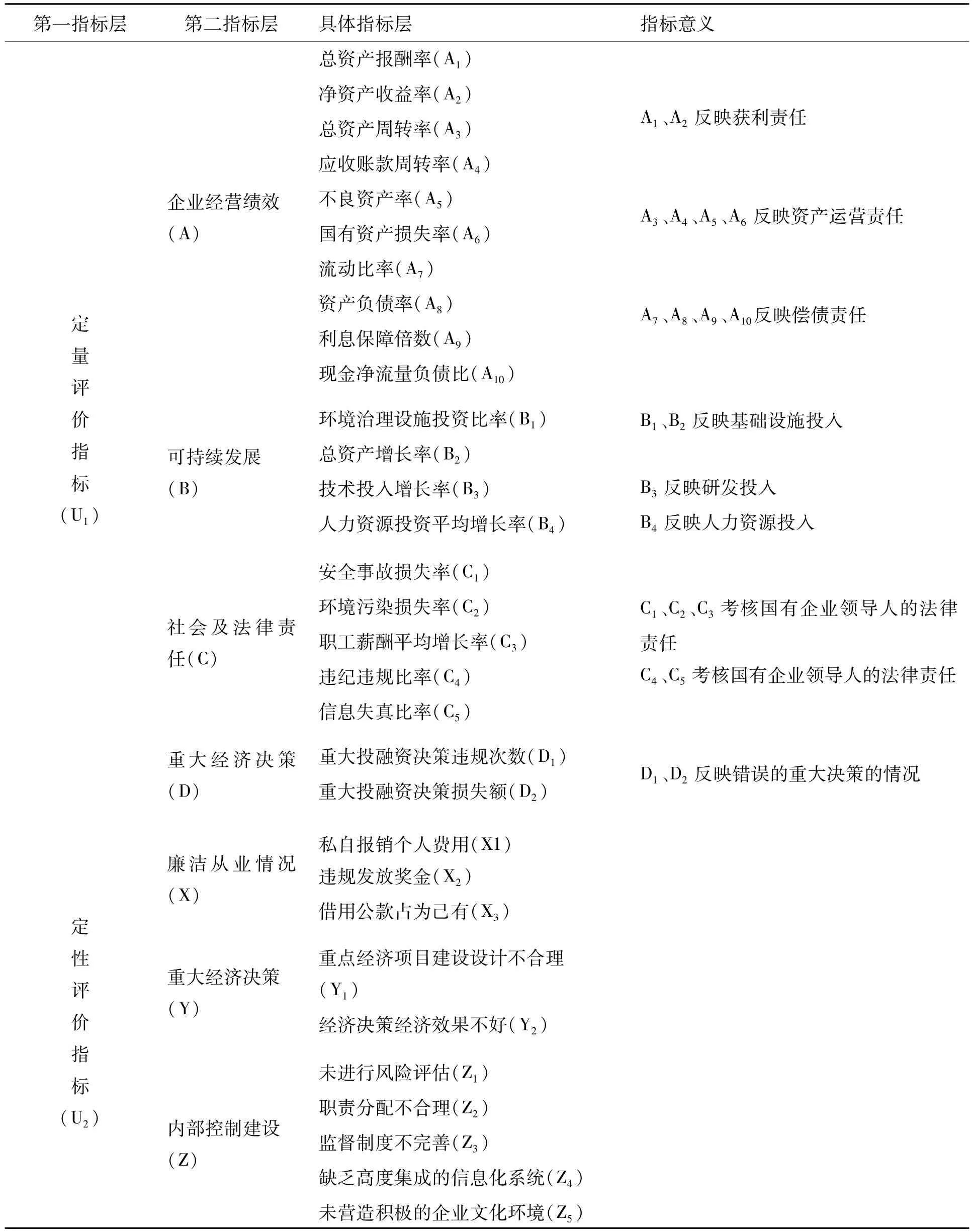

根据我国相关资料可知,我国国有企业领导的主要职责依次为:对企业的经营管理,实现企业的可持续发展,承担的社会、法律责任,企业内的重大经济决策,内部控制制度建立、健全及执行,廉洁从业责任等。构建的国企领导经济责任审计评价指标应能客观反映领导人对以上经济责任的履行情况。

第一,反映经营绩效责任的指标。作为国有企业的领导人,其首要的职责就是让企业能够持续经营下去,并且取得良好的经济效益。而经营效益的多少和经营管理水平的高低可以通过财务指标来评价,财务指标理所当然应成为国有企业领导人经济责任审计的一项重要评价指标。财务指标具体可分为3类:反映获利责任的指标,如总资产报酬率、净资产收益率;反映资产运营责任的指标,如总资产周转率、不良资产率、国有资产损失率、应收账款周转率;反映偿债责任的指标,如流动比率、利息保障倍数、资产负债率、现金净流量负债比。

第二,反映可持续发展责任的指标。在企业经营过程中,要形成较强的竞争力,就需要领导人重视发展企业的可持续发展能力。可选取环境治理设施投资比率、技术投入增长率、总资产增长率、人力资源投资平均增长率等定量指标考核国企领导人员对基础设施建设、研发、人力资源的投入等方面的贡献。

第三,反映承担社会、法律责任的指标。每一个国有企业就是一个小社会。应设置安全事故损失率、环境污染损失率、职工薪酬平均增长率等审计评价指标;通过信息失真比率、违纪违规比率衡量国有企业领导人的社会、法律责任的履行情况。

第四,反映廉洁从业情况的指标。廉洁从业是一类非常重要的指标。近几年来,高压反贪的氛围在全国范围内形成。这类指标应能评估私自报销个人费用、违规发放奖金、借用公款占为己有等廉政作风问题。

第五,反映重大经济决策责任的指标。重大经济的决策跟国有企业的发展前景有重要的联系,也就成为国企领导经济责任审计的重要内容。定性指标包括:重点经济项目建设设计、经济决策效果。定量指标包括:重大投融资决策违规次数,主要考核企业领导人没有用心进行内部风险控制导致的违规决策数量;重大投融资决策损失,正常决策形成的损失,责任应由领导集体承担。

第六,反映内部控制制度建设责任的指标。企业领导人要对企业内部的安全负责,有必要控制各种风险,使企业有序运转。通过对企业风险评估,企业内部监督、内部控制活动,内部信息沟通等内部环境要素的业务流程评价,可形成对企业内控整体状况做出评价。主要选取以下定性指标:是否营造积极健康的企业文化环境、是否进行风险评估、职责分配是否合理、监督制度是否完善、是否缺乏高度集成的信息化系统。

具体的国有企业领导人员经济责任审计评价指标见表1。

表1 国有企业领导人员经济责任审计评价指标

随着国企领导人员经济责任审计评价指标的理论研究以及实践活动的深入开展,国企领导人员经济责任评价指标体系将会逐步完善,这对维护国有企业的发展,保证国家经济的可持续发展有着重大意义。

[1] 审计署济南特派办理论研究会课题组.全面深化改革背景下的国有企业审计研究[J].审计研究,2015(2):36-41

[2] 李晓群.论建立企业领导人员任期经济责任审计评价体系[J].审计理论与实践,2002(12):16-18.

[3] 刘正午.复合审计评价体系在企业经济责任审计评价中的应用[J].审计研究,2003(1):48-52.

[4] 蔡鹏.国有企业领导人员经济责任审计评价体系研究[J].现代经济信息,2015(3):211.

[5] 陈宏.国有企业领导任期经济责任审计内容和评价方法的研究[D].天津:天津大学,2005.

[6] 张曾莲.建立经济责任审计评价指标体系的构想[J].广西财政高等专科学校学报,2005(4):54-60.

[7] 王晓慧.国有企业经济责任审计三维模式机制的构建[J].审计与经济研究,2006(5):44-47.

[8] 谢赞春.企业领导人经济责任审计评价指标体系研究[D].成都:西南财经大学,2007.

[9] 罗彬,万国超.企业领导人员经济责任审计评价指标体系探讨[J].重庆工商大学学报(社会科学版),2007(4):47-51.

[10]李莹莹.经济责任审计评价指标体系设计[D].长春:吉林大学,2010.

[11]赵爱玲,李洪杰.国有企业领导人经济责任审计评价体系研究[J].财会通讯,2013(5):77-78

[12]王慧,刘爱东.经济责任审计研究:评价体系的逻辑框架设计[J].未来与发展,2009(5):44-48.

[13]倪志伟.国有企业领导人员经济责任认定问题探析[J].审计月刊,2011(9):8-10.

[14]郑志刚.企业领导人员经济责任审计评价体系的思考[J].会计之友,2013(3):88-89.

RESEARCH ON EVALUATION INDICATORSOF ECONOM IC RESPONSIBILITY AUDIT OF STATE-OWNED ENTERPRISE LEADERSHIP

SHIYuan1,ZHU Xiaolin1,JINDong1,LIShuo2

(1.School of Economics&Management,Northeast Agricultural University,Harbin 150000,China;2.HeiLongjiang KeLi High-Tech Industry Investment Co.,Ltd,Harbin 150000,China)

With the deepening of the reform of state-owned enterprises in China,the audit of the economic responsibility of state-owned enterprise leaders continues to face new challenges.The economic responsibility audit evaluation is an important part of the process of economic responsibility audit,and the scientific design of its indicators is the basic work of economic responsibility audit.Based on the analysis of the status quo of the economic responsibility audit evaluation of the leaders of state-owned enterprises in China,the paper puts forward the basic principles of establishing the evaluation indicators of the economic responsibility audit of the state-owned enterprise leaders,discusses themain economic responsibility of the state-owned enterprise leaders so as to establishes the evaluation indicators that can reasonably reflect the performance of the state-owned enterprise leaders'economic responsibility.It also improves the economic responsibility evaluation system of state-owned enterprise leaders and analyzes the significance of constructing the economic responsibility evaluation system.

economic responsibility audit;evaluation indicator;state-owned enterprise;leadership economic responsibility

F239.47

A

1673-1751(2017)05-0043-05

2017-05-26

史元(1963-),女,黑龙江佳木斯人,硕士,教授,主要研究方向:会计学。