我国上市公司环保投资现状研究

——基于2008-2015年社会责任报告的分析

2017-09-06孙魁华

陈 琪,孙魁华

(郑州大学商学院,河南郑州450001)

我国上市公司环保投资现状研究

——基于2008-2015年社会责任报告的分析

陈 琪,孙魁华

(郑州大学商学院,河南郑州450001)

以我国A股上市公司为研究对象,以2008-2015年间A股上市公司在企业社会责任报告中披露的环保投资信息为数据来源,从行业分布、地区分布、产权特征、股权特征等多个维度,对我国A股上市公司环保投资信息的披露现状和环保投资规模两方面进行了定量分析。研究发现:我国上市公司在社会责任报告中披露环保投资信息的状况不尽如人意,披露内容缺乏统一规范,可读性不强;上市公司环保投资信息的披露现状和环保投资规模具有不同程度的地区差异、行业差异、产权差异、股权差异和成长性差异。

社会责任报告;环保投资;信息披露

0 引言

近年来,在我国大部分地区频繁发生的“雾霾”灾害,已经引起了举国关注乃至世界瞩目,日益加剧的环境污染已经严重危及人民健康、经济可持续发展和社会稳定,环境污染治理迫在眉睫。我国政府新修订颁布的《中华人民共和国环境保护法》《中华人民共和国大气污染防治法》等也昭示着政府已经把环境治理与经济发展提升到同等重要的水平。

环境污染治理需要举全国之力,一方面,政府要加大投入,另一方面,作为污染物的主要排放者,企业也必须承担起污染防治的主要责任。20世纪伦敦战胜雾霾的经验告诉我们,不能把污染治理甩给全社会,而是要让企业承担起排污造成的社会成本,成本压力会使企业千方百计减少排污。那么,我国企业在环境治理和环保投资方面的作为如何呢?现有文献中,针对企业微观层面的环保投资行为的研究非常少。企业的环保投资行为属于社会责任履行范畴,一般会在环境信息部分披露。自2006年深交所出台《上市公司社会责任指引》和2008年上交所发布《上市公司环境信息披露指引》,鼓励上市公司披露社会责任履行情况后,我国A股上市公司披露社会责任报告的家数逐年增多,为我们开展相关研究提供了方便。

近年来,我国学者开始用规范方法对环境信息披露进行研究。如李建发(2002)对我国企业环境报告基本框架提出了设想[1],孙兴华(2002)对绿色会计的计量和报告进行了探讨[2]。部分学者采用实证方法对我国上市公司的环境信息披露进行了定量研究。大部分学者利用上市公司年度报告中披露的环境信息,对我国企业环境信息披露现状进行了分析(肖淑芳和胡伟,2005;汤亚莉,2006;王建明,2008;卢馨和李建明,2010;沈洪涛和李余晓璐,2010)[4]-[8]。也有个别研究利用了招股说明书中披露的环境信息(耿建新和焦若静,2002)[3]。相比混杂在年报中不同位置零星披露的环境信息,以及在招股说明书中有限披露的环境信息而言,在独立发布的社会责任报告中披露的环境信息,更加集中和全面。近年来,随着公司社会责任报告披露数量的增多,越来越多的学者开始采用社会责任报告作为环境信息的来源,如舒利敏(2014)[9]利用2008-2012年我国沪市重污染行业上市公司的620份社会责任报告,研究了环境信息的披露现状;毕茜等(2015)采用重污染行业2007—2012年年报和社会责任报告中披露的环境信息,进行了相关实证研究[10]。

已有文献从环境信息披露的数量、质量等方面分析了我国企业环境信息披露的现状,但是鲜有对企业环保投资具体行为的研究,只有唐国平、李龙会(2010)利用社会责任报告对A股上市公司环保投资的结构及分布特征进行了研究[11]。本文拟以我国A股上市公司发布的社会责任报告为数据来源,对企业环保投资信息披露和环保投资规模现状进行进一步研究,以便有关各方了解我国企业环保投资信息披露现状,了解企业环保投资规模现状及特征,为政府完善环境规制政策、发展绿色金融提供政策依据。

2 上市公司环保投资信息披露现状分析

本文以A股上市公司2008—2015年披露的社会责任报告(包括社会责任报告、环境报告书和可持续发展报告)为研究样本,研究目的是分析上市公司环保投资金额的披露现状,因此对样本进行了下列筛选:①剔除未披露环保投资额数

据的样本;②由于金融证券类公司的社会责任报告中主要披露环保融资融贷行为,与非金融类企业差异较大,故予以剔除。另外,部分公司在当年的社会责任报告中未披露环保投资金额,但在随后年度的研究样本中进行了附带披露,为保证环保投资金额的连续性,本文也将这些样本纳入研究范围。最终获得研究样本共计1199个。本文的研究数据来自我国上市公司披露的《社会责任报告》中的“环境保护与可持续发展”这一部分,其中涉及环境绩效、生态保护、环境投资等内容。

2.1 上市公司环保投资信息披露现状总体分析

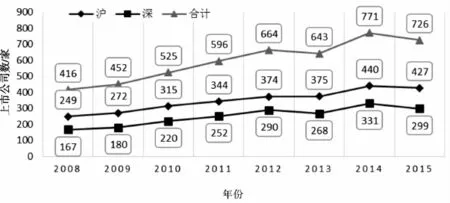

2008年以来,我国A股上市公司社会责任报告发布数量逐年增加,从2008年的416家到2015

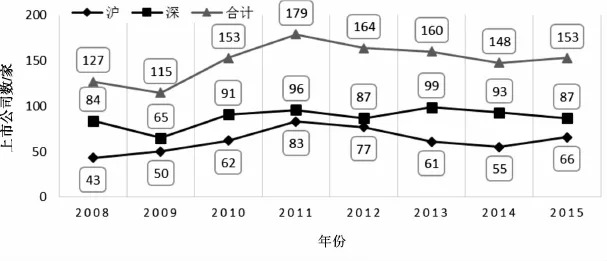

年的726家,增长了近75%。其中,沪市上市公司披露社会责任报告的数量一直高于深市上市公司,如图1所示。然而,2008—2015年间在社会责任报告中披露环保投资信息的上市公司数量并未呈现一致变动趋势。一方面,披露环保投资金额的上市公司数量没有显著增长。另一方面,披露环保投资信息的深市上市公司数量一直高于沪市上市公司,与披露社会责任报告的状况截然相反,如图2所示。

图1 2008—2015年披露社会责任报告的我国A股上市公司数量

图2 2008—2015年披露环保投资金额的我国A股上市公司数量

2.2 上市公司环保投资信息披露的行业分析

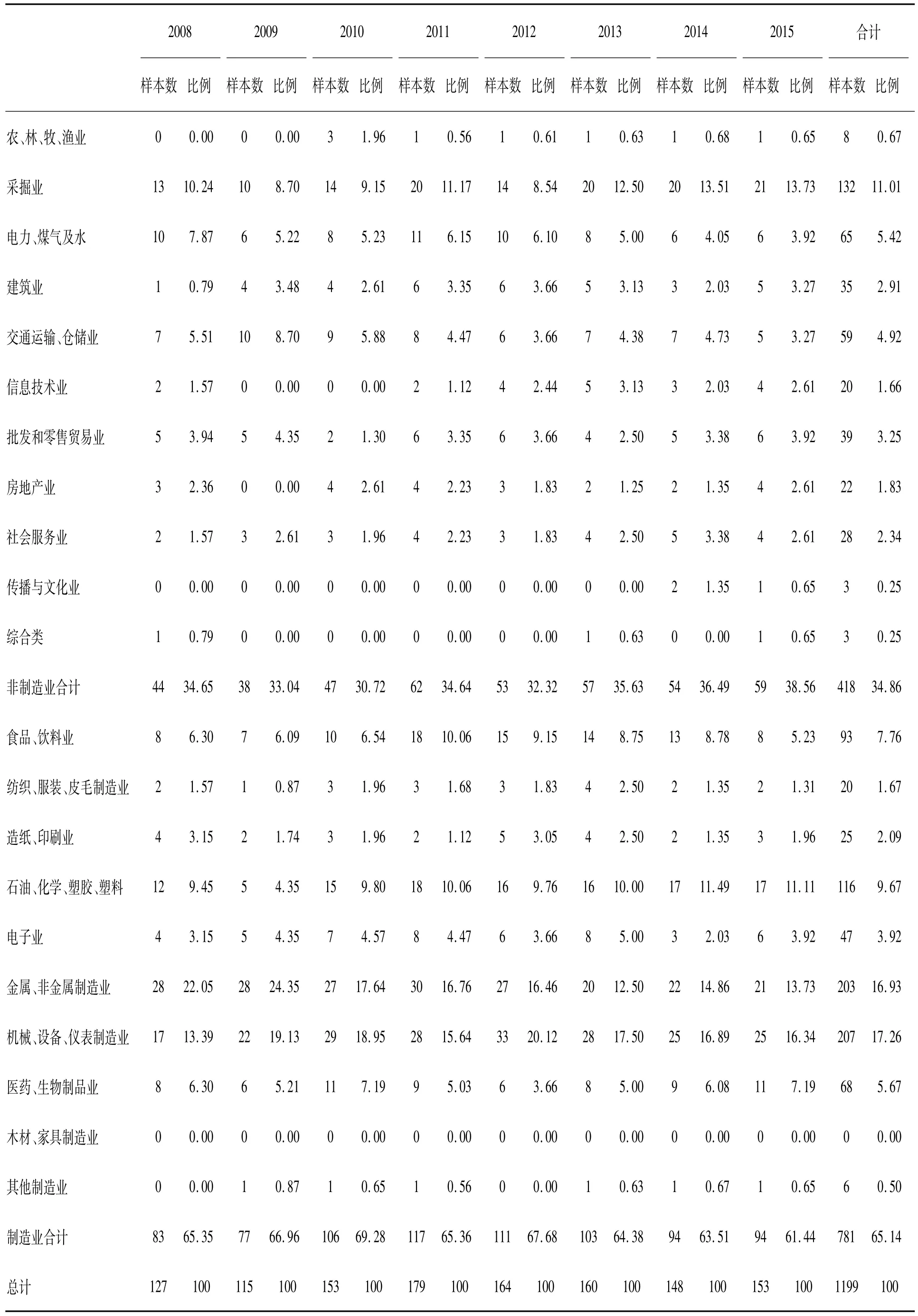

参照证监会2001年发布的《上市公司行业分类指引》,本文将样本公司划分为22个行业。不同行业上市公司环保投资信息披露状况如表1所示。

从披露环保投资金额信息的公司数量上看,制造业多于非制造业。制造业领域内披露环保投资金额信息数量排前三名的行业分别为机械、设备、仪表制造业,共计207个样本,占比17.26%;金属、非金属制造业,共计203个样本,占比16.93%;石油、化学、塑胶、塑料制造业,共计116个样本,占比9.67%。非制造业领域内披露环保投资金额信息数量排前三名的行业分别为:采掘业,共计132个样本,占比11.01%;电力、煤气及水的生产和供应业,共计65个样本,占比5.42%;交通运输、仓储业,共计59个样本,占比4.92%。由此可见,上市公司环保投资信息披露具有行业异质性。

2.3 上市公司环保投资信息披露的地区分析

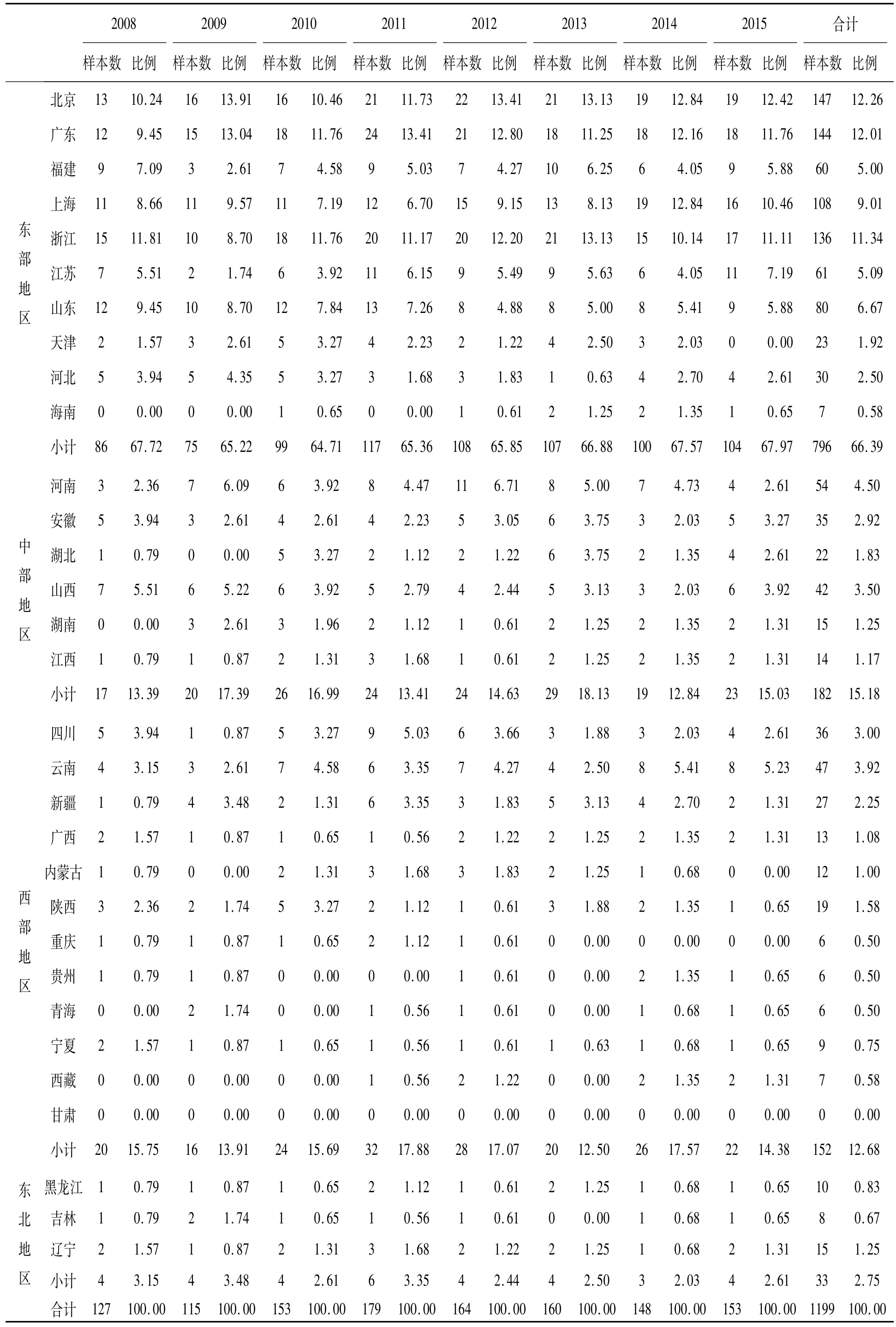

根据国家统计局2011年编制《中国统计年鉴》中采用的“四大经济板块”划分标准,本文按照公司的注册地,将样本公司分为东部地区、中部地区、西部地区、东北地区。其中东部地区包括:北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省;中部地区包括:山西省、安徽省、江西省、河南省、湖北省、湖南省;西部地区包括:内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区;东北地区包括:辽宁省、吉林省、黑龙江省。

由表2可以看出,披露环保投资金额信息最多的是经济发达的东部地区,共计796份,占样本的66.39%。其次是中部地区和西部地区,共370份,占样本的30.86%。最少的是东北地区33份,占样本的2.75%。其中,东部、中部、西部地区上市公司披露环保投资金额信息的数量均有增长的趋势,而东北地区处于披露数量较少的稳定状态。由此可见,我国上市公司在环保投资信息披露上存在显著的地区性差异。

具体到省份,披露环保投资金额信息最多的前三名省份分别为北京(147份)、广东(144份)、浙江(136份),共计427份,占样本总量的35.6%;披露环保投资金额信息最少的为甘肃,未发现披露环保投资金额信息的上市公司。环保投资金额信息披露最多的几个省份均在东部地区,除海南省(7份)外,环保投资信息披露最少的几个省份均在西部地区。由此可见,经济发展水平较高的地区披露环保投资金额信息的上市公司数量高于经济发展水平较低的地区,这可能与经济发展水平高的地区本身上市公司数量较多有关。

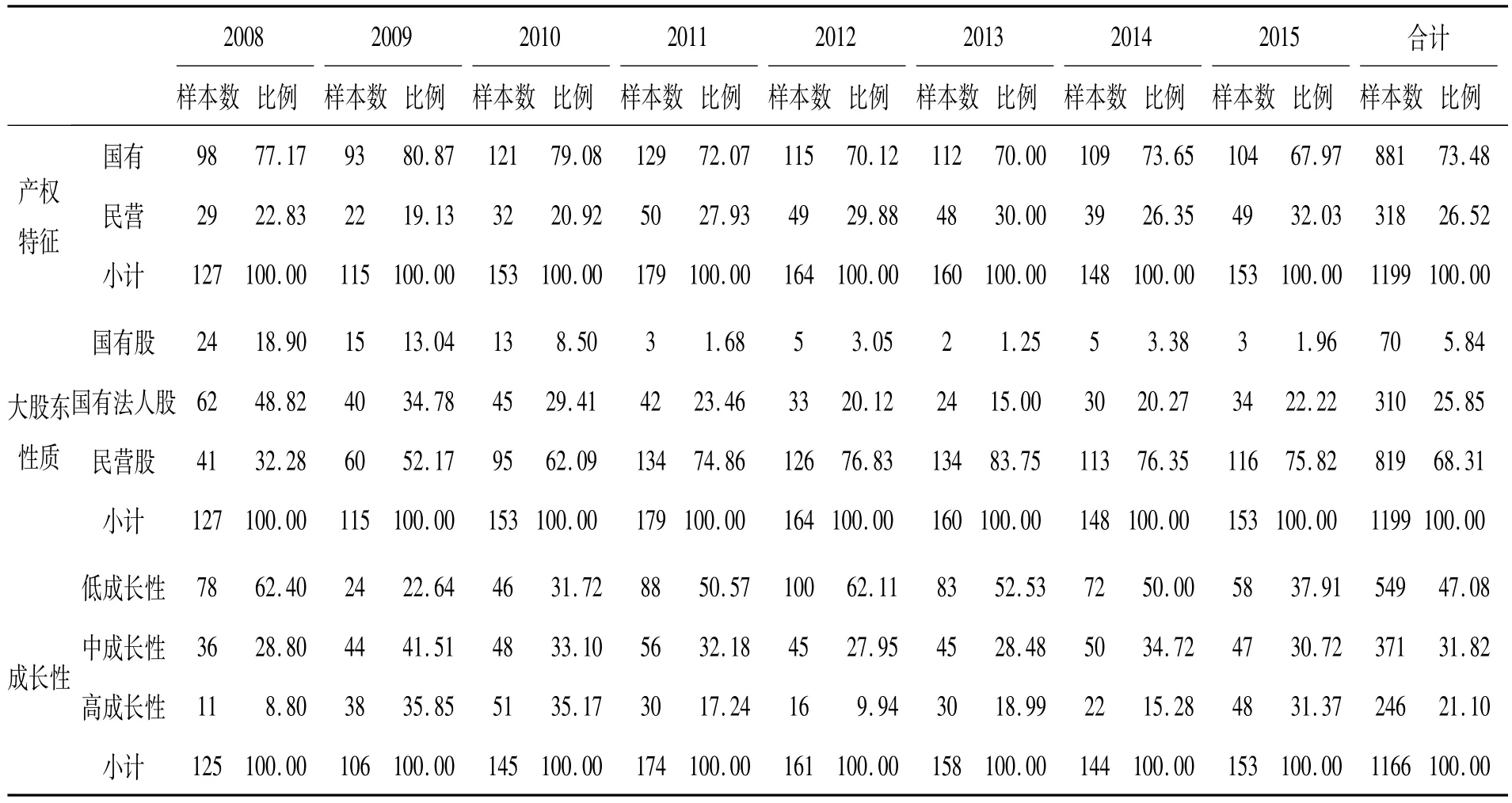

表1 2008—2015年我国A股上市公司环保投资信息披露的行业分析%

表2 2008—2015年我国A股上市公司环保投资信息披露的地区分析%

表3 2008—2015年我国A股上市公司环保投资信息披露的进一步分析%

2.4 产权特征与大股东性质

由表3可知,从产权特征来看,国有上市公司披露环保投资金额信息的数量均高于民营上市公司。相对于民营企业,国有企业承担着更多的社会责任和政策性负担[12],因此应该有更多的国有企业进行环保投资。

从大股东性质来看,民营股控制上市公司披露环保投资金额的数量最多,共计819份,占总样本的68.3%,国有股控制上市公司披露环保投资金额的数量最少,共计70份,占总样本的5.84%。结合产权特征分析结果可知,不少国有企业也存在民营大股东。

借鉴唐国平等(2013)[11]的做法,本文将托宾Q<1、1≤Q<2、Q≥2的上市公司分别定义为低成长性、中成长性和高成长性。分析结果显示,低成长性上市公司披露环保投资金额的数量最多,高成长性上市公司披露环保投资金额的数量最少。这说明披露环保投资金额的上市公司主要集中在低成长性阶段。

3 上市公司环保投资规模分析

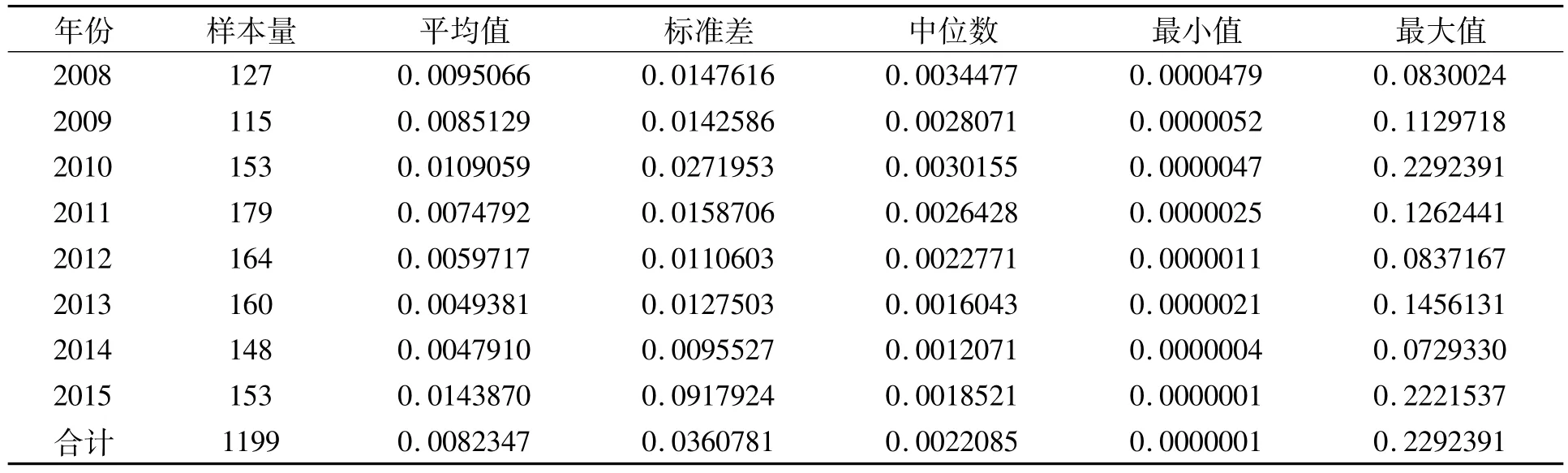

在对上市公司环保投资金额信息披露进行分析的基础上,本文进一步对披露该信息样本公司的环保投资规模进行分析。为了消除公司规模的差异,本文采用“环保投资总额/平均资产”的相对数度量上市企业的环保投资规模,分别从年份、行业、地区、产权特征、大股东性质、成长性阶段等6个视角分析我国上市公司环保投资规模的分布特征。总体而言,我国上市公司的环保投资规模处于较低水平(表4)。

表4 我国A股上市公司环保投资规模总体分析

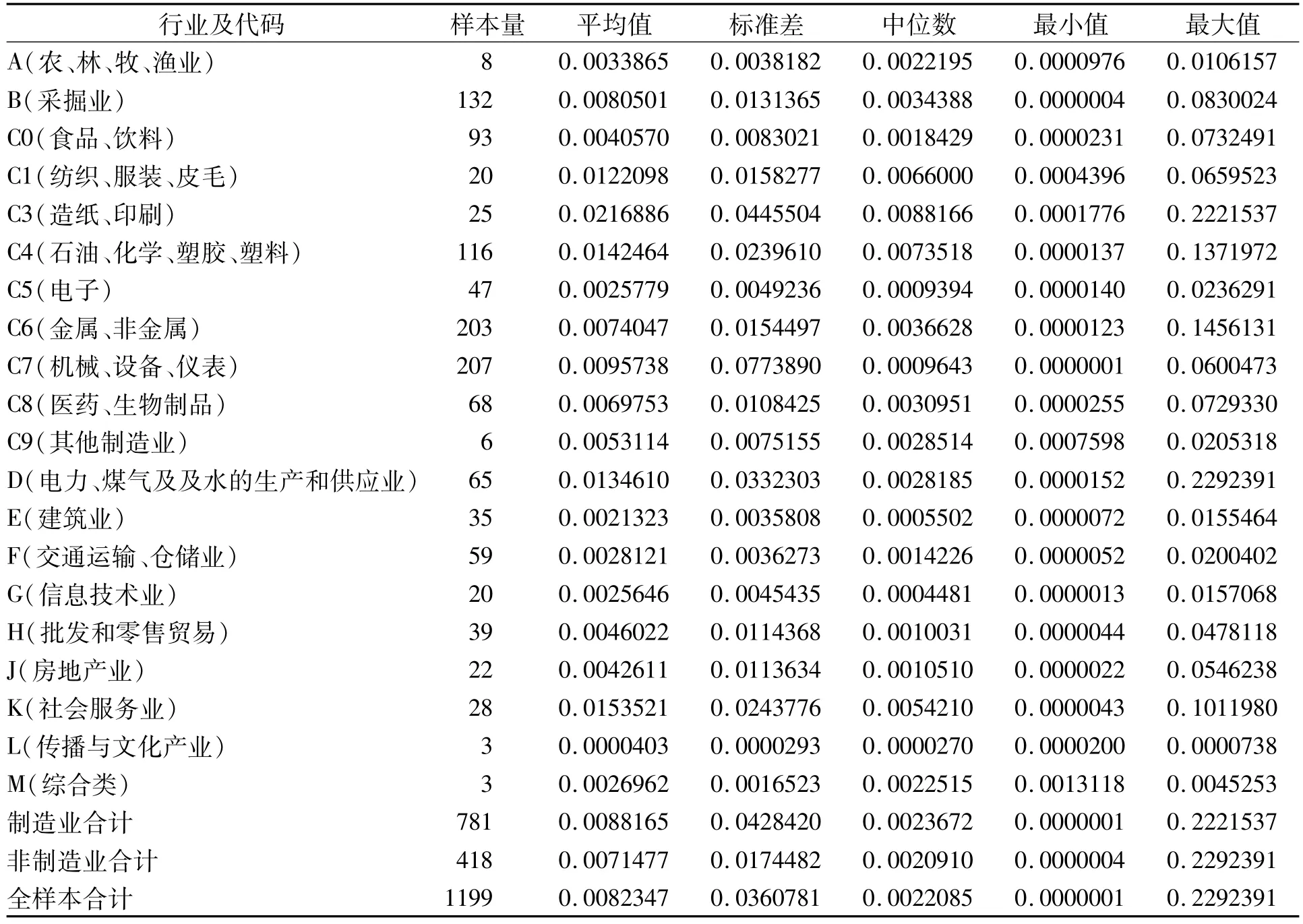

3.1 上市公司环保投资规模的行业分析

不同行业上市公司的生产经营状况和特点不同,面临的环境问题与行业政策也不同,因此在环保投资方面也必然存在差异。由表5可知,制造业与非制造业的环保投资规模的平均值和中位数相差不大,但各行业之间环保投资规模的平均值差异明显。其中环保投资规模较大的行业为造纸、印刷,石油、化学、塑胶、塑料制造业,电力、煤气及水的生产和供应业,纺织、服装、皮毛制造业等重污染行业。这充分说明,公司的环保投资规模与是否重污染的行业属性密切相关。

表5 我国A股上市公司环保投资规模的行业分析

3.2 上市公司环保投资规模的地区分析

如前述所,本文将上市公司按其注册地分为东部地区、西部地区、中部地区、东北地区。如表6所示,上市公司环保投资规模在不同地区存在着明显差异。从环保投资规模的均值来看,西部地区明显高于其他地区,东北地区则处于较低水平。

表6 我国A股上市公司环保投资规模的地区分析

3.3 上市公司环保投资规模的产权特征分析

由于不同产权特征的公司承担着不同的社会责任和政策性负担,因此产权特征的差异,会影响公司的生产经营活动和投资行为。然而分析结果表明,无论从环保投资规模的均值上看,还是从中位数上来看,国有上市公司和民营上市公司的差异均不大(见表7)。

表7 上市公司环保投资规模的产权特征分析

3.4 上市公司环保投资规模的大股东性质分析

上市公司大股东的性质不同,面对市场环境变化的应对措施也不同,同样影响着公司的生产经营和投资决策。本文将大股东性质分为国有股、国有法人股、民营股3种。如表8所示,从环保投资规模的均值来看,依次为国有法人股、民营股、国有股,这表明国有法人股在环保投资上更加具有积极性。

表8 我国A股上市公司环保投资规模的大股东性质分析

3.5 上市公司环保投资规模的成长性阶段分析

成长性表明公司所处的行业地位,也表明了其投资潜力和市场增值的机会。从表9中我们可知:从环保投资规模的均值来看,高成长性公司最高,中成长性公司次之,低成长性公司最小。由此可见,上市公司环保投资规模在不同成长性阶段的公司之间存在差异性。

4 结论与思考

本文基于2008—2015年我国A股上市公司中披露环保投资金额信息的1199个样本,分别从行业、地区、产权特征、大股东性质、成长性阶段等不同维度,对其环保投资信息披露状况以及环保投资规模两方面进行了分析。

研究发现:第一,从环保投资信息披露现状上来看,我国A股上市公司每年在社会责任报告中披露环保投资金额信息的公司数量趋于稳定状态,并未随快速增长的社会责任报告披露数量同步增长;第二,上市公司披露环保投资金额的公司数量存在行业差异,披露该信息最多的行业主要集中在制造业领域中的机械、设备、仪表,金属、非金属行业;第三,上市公司披露环保投资金额的公司数量存在地区差异,经济发展水平较高的东部地区披露数量明显高于西部地区和东北地区,西部地区还存在一直未披露环保投资金额的省份;第四,国有上市公司披露环保投资金额的数量高于民营上市公司,国有法人股和民营股控制上市公司披露环保投资金额的数量均高于国有控股上市公司,低成长性阶段和中成长性阶段的上市公司披露环保投资金额的数量高于高成长性阶段的上市公司。

从环保投资规模上看,第一,制造业与非制造业的环保投资规模相差不大,而在各行业之间存在较大差异;第二,上市公司环保投资规模由高到低的地区依次为西部地区、东部地区、中部地区、东北地区;第三,上市公司环保投资规模在国有公司和民营公司之间的差异性较小;从大股东性质来看,环保投资规模由高到低的公司依次为国有法人股、民营股、国有股。从成长性阶段看,环保投资规模由高到低依次为高成长性公司、中成长性公司、低成长性公司。

为什么随着上市公司披露社会责任报告的数量的增多,环保投资信息的披露数量却并未随之同步增加?究其原因,主要有以下3点:首先,社会责任报告对大多数公司来说是自愿性披露,而且我国政府也并未对企业环境信息披露做出统一严格的要求,没有强制性规定企业披露环保投资情况,只有环保部在2008年施行的《环境信息公开办法(试行)》中,鼓励企业自愿公开环境信息,其中包括企业环保投资情况。其次,大部分上市公司披露社会责任报告或者是出于对法律和政策的遵守,或者是选择性披露正面的描述性信息,目的是迎合政府或公众需要,树立良好形象。它们关注的仅仅是披露的形式,而不重视对实质性信息,如环保投资金额信息的披露。再次,我国的投资者队伍不够成熟,缺乏对上市公司环保投资信息披露的持续关注,使得社会公众对上市公司的监督力度不足。

另外,在已经披露环保投资金额信息的上市公司中,可以看出环保投资规模存在行业差异和地区差异。产权特征、大股东性质和成长性不同公司的环保投资规模也有差异,而且环保投资规模整体水平偏低。

针对我国A股上市公司环保投资信息披露和环保投资规模现状,为规范企业环保投资信息披露行为,促进企业积极开展环境治理和环保投资,本文提出以下政策建议。第一,政府应进一步强化对企业环境信息披露的规范和监管,明确规定企业强制性披露和自愿性披露的环境信息,并加强对强制性披露内容的监管以及对自愿性披露内容的激励,促进类似环保投资这样可核实的实质性信息进入强制性披露范畴;第二,政府应继续完善环境政策,针对不同地区和行业实施差异化环境规制,譬如加强对东北地区企业和重污染行业企业的环境规制,不能一刀切;第三,完善以市场为基础的环保投融资机制,拓宽企业环保投资资金来源渠道,加大政府对环保资金的支持,大力发展绿色金融,以有效解决企业环保投资规模偏低的问题;第四,正确引导资本市场投资者关注企业的环境信息,重视企业的可持续发展和社会责任履行,对企业形成社会公众合法性压力。

[1] 李建发,肖华.我国企业环境报告:现状、需求与未来[J].会计研究,2002(1):42-50.

[2] 孙兴华,王兆蕊.绿色会计的计量与报告研究[J].会计研究,2002(2):55-57.

[3] 耿建新,焦若静.上市公司环境会计信息披露初探[J].会计研究,2002(1):43-47.

[4] 肖淑芳,胡伟.我国企业环境信息披露体系的建设[J].会计研究,2005(3):47-52.

[5] 汤亚莉,陈自力,刘星,等.我国上市公司环境信息披露状况及影响因素的实证研究[J].管理世界,2006(1):158-159.

[6] 王建明.环境信息披露、行业差异和外部制度压力相关性研究[J].会计研究,2008(6):54-62.

[7] 卢馨,李建明.中国上市公司环境信息披露的现状研究——以2007年和2008年沪市A股制造业上市公司为例[J].审计与经济研究,2010(3):62-69.

[8] 沈洪涛,李余晓璐.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2010(6):51-57.

[9] 舒利敏.我国重污染行业环境信息披露现状研究——基于沪市重污染行业620份社会责任报告的分析[J].证券市场导报,2014(9):35-44.

[10]毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015(3):12-19.

[11]唐国平,李龙会.企业环保投资结构及其分布特征研究——来自A股上市公司2008—2011年的经验证据[J].审计与经济研究,2013(4):94-103.

[12]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

RESEARCH ON THE CURRENT SITUATION OF ENVIRONMENTAL PROTECTION INVESTMENT OF LISTED COMPANIES IN CHINA——Analysis of Social Responsibility Report Based on 2008-2015

CHEN Qi,SUN Kuihua

(School of Business,Zhengzhou University,Zhengzhou 450001,China)

The paper takes the A-share listed companies in China as the research object,and uses the environmental investment information disclosed in the corporate social responsibility report from 2008 to 2015 as the data source to conducta quantitative analysis of the current situation of environmental protection investment information disclosure and the scale of environmental protection investment from such multiple dimensions as industry distribution,regional distribution,property rights and so on.The results show that the disclosure of environmental protection investment information is not satisfactory according to the social responsibility report of listed companies,and the content of the disclosure is not uniform and standardized with no strong readability.The disclosure status of environmental protection investment information of listed companies and the scale of environmental investment have some regional differences,industry differences,property rights differences,equity differences and growth differences to a certain extent.

social responsibility report;environmental protection investment;information disclosure

F406.9

A

1673-1751(2017)05-0026-09

2017-03-15

2015年度河南省哲学社会科学规划项目(2015BJJ019)、2015年度河南省教育厅人文社会科学研究重点项目(2015-ZD-097)、2017年度教育部人文社会科学研究规划基金项目.

陈琪(1973-),女,河南郑州人,博士,副教授,研究方向:环保投资。