所有者权益和股本的比值与公司股价的关系研究

2017-09-03颜宏晖

颜宏晖

(南开大学 天津 300000)

所有者权益和股本的比值与公司股价的关系研究

颜宏晖

(南开大学 天津 300000)

股价是指股票的交易价格,股票价格的真实含义是企业资产的价值。但股价并不完全代表股票的价值。股价受到市场情绪、投资者偏好等不确定因素的影响,所以股价经常在真实价格上下波动。本文就针对其中的两个要素,所有者权益和股本的比值,来探讨其与股价的关系。

股价;股本;所有者权益;每股净资产;泡沫;关系

股价是指股票的交易价格,股票价格的真实含义是企业资产的价值。但股价并不完全代表股票的价值。股价受到市场情绪、投资者偏好等不确定因素的影响,所以股价经常在真实价格上下波动。正因为如此,人们总希望能找到评估公司合理股价的方法。由于影响股价的变量十分复杂,所以很难有一个准确的估计股价的方法。本文就针对其中的两个要素,所有者权益和股本的比值,来探讨其与股价的关系。

一、所有者权益的概念

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。包括实收资本(或股本)、资本公积、盈余公积和未分配利润。在股份制企业又称为股东权益。所有者权益是企业投资人对企业净资产的所有权。它受总资产和总负债变动的影响而发生增减变动。所有者权益包含所有者以其出资额的比例分享企业利润。与此同时,所有者也必须以其出资额承担企业的经营风险。所有者权益还意味着所有者有法定的管理企业和委托他人管理企业的权利[1]。

所有者权益按经济内容划分,可分为投入资本、资本公积、盈余公积和未分配利润四种。

投入资本是投资者实际投入企业经济活动的各种财产物资,包括国家投资、法人投资、个人投资和外商投资。国家投资是有权代表国家投资的部门或者机构以国有资产投入企业的资本;法人投资是企业法人或其他法人单位以其依法可以支配的资产投入企业的资本;个人投资是社会个人或者本企业内部职工以其合法的财产投入企业所形成的资本;外商投资是国外投资者以及我国香港、澳门和台湾地区投资者投入的资本。

资本公积是通过企业非营业利润所增加的净资产,包括接受捐赠、法定财产重估增值、资本汇率折算差额和资本溢价所得的各种财产物资。接受捐赠是指企业因接受其他部门或个人的现金或实物等捐赠而增加的资本公积;法定财产重估增值是指企业因分立、合并、变更和投资时资产评估或者合同、协议约定的资产价值与原账面净值的差额;资本汇率折算差额是指企业收到外币投资时由于汇率变动而发生的汇兑差额;资本溢价是指投资人缴付的出资额超出其认缴资本金的差额,包括股份有限公司发行股票的溢价净收入及可转换债券转换为股本的溢价净收入等。

盈余公积是指企业从税后净利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积按规定可用于弥补企业亏损,也可按法定程序转增资本金。公司制企业按照税后利润的5%至10%的比例提取法定公益金。2006年新公司法仅规定公司按照税后利润的10%提取法定公积金。取消了所有关于“法定公益金”的规定。公司制企业的法定盈余公积按照规定比例10%从净利润(减弥补以前年度亏损)按照《企业所得税》规定,以前年度亏损(5年内)可用税前利润弥补,从第六年起只能用第六年税后利润弥补。

未分配利润是本年度所实现的净利润经过利润分配后所剩余的利润,等待以后分配。如果未分配利润出现负数时,即表示年末的未弥补的亏损,应由以后年度的利润或盈余公积来弥补。

二、股本的概念

股本 capital stock,亦作股份;股份资本,是经公司章程授权、代表公司所有权的全部股份,既包括普通股也包括优先股,为构成公司股东权益的两个组成部分之一。股本的大小会随着送股和配股而增加,但市价不会改变,这是由于送配股后除权的原因。

上市公司与其他公司比较,最显著的特点就是将上市公司的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。股东以其所认购股份对公司承担有限责任。股份是很重要的指标。股份总数为股本,股本应等于公司的注册资本,所以,股本也是很重要的指标。为了直观地反映这一指标,在会计核算上股份公司应设置“股本”科目。

公司的股本应在核定的股本总额范围内,发行股票取得。但值得注意的是,公司发行股票取得的收入与股本总额往往不一致,公司发行股票取得的收入大于股本总额的,称为溢价发行;小于股本总额的,称为折价发行;等于股本总额的,为面值发行。我国不允许公司折价发行股票。在采用溢价发行股票的情况下,公司应将相当于股票面值的部分记入“股本”科目,其余部分在扣除发行手续费、佣金等发行费用后记入“资本公积”科目。

公司的股本,应按以下规定核算(1)公司的股本应当在核定的股本总额及核定的股份总额的范围内发行股票取得。公司发行的股票,应按其面值作为股本,超过面值发行取得的收入,其超过面值的部分,作为股本溢价,计入资本公积。(2)公司境外上市以及在境内发行外资股,按确定的人民币股票面值和核定的股份总额的乘积计算的金额,作为股本入账,按收到股款当日的汇率折合的人民币金额与按人民币计算的股票面值总额的差额,作为资本公积处理。

三、每股净资产概念

每股净资产是指股东权益与总股数的比率。其计算公式为:每股净资产= 股东权益÷总股数。这一指标反映每股股票所拥有的资产现值。每股净资产越高,股东拥有的每股资产价值越多;每股净资产越少,股东拥有的每股资产价值越少。

公司净资产代表公司本身拥有的财产,也是股东们在公司中的权益。因此,又叫作股东权益。在会计计算上,相当于资产负债表中的总资产减去全部债务后的余额。公司净资产除以发行总股本,即得到每股净资产。例如,上市公司净资产为15亿元,总股本为10亿股,它的每股净资产值为1.5元(即15亿元/10亿股)。

每股净资产值反映了每股股票代表的公司净资产价值,为支撑股票市场价格的重要基础。每股净资产值越大,表明公司每股股票代表的财富越雄厚,通常创造利润的能力和抵御外来因素影响的能力越强。净资产收益率是公司税后利润除以所有者权益得到的百分比率,用以衡量公司运用自有资本的 效率。还以上述公司为例,其税后利润为2亿元,净资产为15亿元,净资产收益率为13.33%。净资产收益率越高,表明股东投入的单位资本所获收益越多。上例13.33%表明,股东每投入1元钱便有0.13元的回报。

每股净资产的计算公式为:每股净资产=股东权益/股本总额。该项指标显示了发行在外的每一普通股股份所能分配的公司账面净资产的价值。这里所说的账面净资产是指公司账面上的公司总资产减去负债后的余额,即股东权益总额。每股净资产指标反映了在会计期末每一股份在公司账面上到底值多少钱,如在公司性质相同、股票市价相近的条件下,某一公司股票的每股净资产越高,则公司发展潜力与其股票的投资价值越大,投资者所承担的投资风险越小。

每股净资产之所以要调整,是因为受现行会计制度谨慎性的限制,部分会计核算方式与国际惯例尚有一定的距离。根据国际通行会计准则,企业的支出有收益性支出和资本性支出之分,收益性支出的效益仅与本会计年度相关,资本性支出的效益则与几个会计年度相关。对每股净资产指标的调整,实际上是扣除了资产中的一些潜在费用或未来费用,无疑是更加适应了国际惯例,并结合我国企业的实际情况,为投资者提供了一个有价值的参考指标。[2]

四、从长期看每股净资产与股价的关系

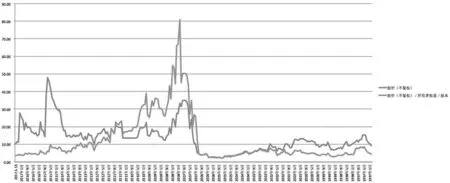

一个上市公司每股净资产反应的股价什么时候才是最接近真实的价值的呢?我们先来看一家上市公司的数据:

从这个图中可以看出,这家上市公司在每股净资产为低点的2007年,股价最接近其真实价值。随后的2008年每股净资产呈现了大幅的增长,表示其股价大幅偏离其基本价值。而后就紧跟着面临股价的崩盘。也就是2008年的股灾。

之后我们看到2015年之前每股净资产呈现下降趋势,之后随着每股净资产的上涨股价也经历了一拨上涨,最后随着每股净资产的下降,股价也急剧下跌。

从这只股票的历史股价及每股净值的分析中可以看到,每股净值的下跌导致股价波动,而在每股净值跌到最低点时,往往反应的就是该股票的最接近真实价值的估值。而之后随着市场对于该股票的认识不断更正,股价也被高估。但每股净值达到一个高点时,表示泡沫已经形成,随之而来的将是大的紧急衰退。

五、总结

从我们的分析可以得出,股价和每股净资产在长期来说具有显著的关联关系。当每股净资产为历史低位时,股价往往比较低,说明人们低估了该公司股票。随后当每股净资产随着股价水涨船高,泡沫形成。当泡沫集聚到一定程度,股价必将大幅下降。

[1]宋军.《财务报表分析》.复旦大学出版社.2012.09

[2]亚历山大.埃尔德.《以交易为生》.

颜宏晖(1987-),男,汉族,金门,在职研究生,南开大学,研究方向:金融。