城镇企业职工基本养老保险统筹基金收支平衡研究*

2017-08-29张秋秋宋丽敏

张秋秋 金 刚 宋丽敏

(1 沈阳大学工商管理学院,辽宁沈阳,110044;2 辽宁大学人口研究所,辽宁沈阳,110036)

城镇企业职工基本养老保险统筹基金收支平衡研究*

张秋秋1金 刚2宋丽敏2

(1 沈阳大学工商管理学院,辽宁沈阳,110044;2 辽宁大学人口研究所,辽宁沈阳,110036)

本文在对企业养老保险覆盖率、统筹养老金实际平均缴费率和实际平均替代率等主要制度参数的现状、未来变动趋势和合理目标值进行分析预测的基础上,基于根据第六次全国人口普查资料进行的人口预测数据,在不同的覆盖率、缴费率和替代率假设条件下,对2015-2050年企业养老保险统筹基金收支进行预测。研究结果发现,在不同假设条件下,2015-2050年企业养老保险统筹基金各年均存在不同规模的收支缺口,各年收支缺口在2015年现值之和的测算结果最低约为-33万亿元,最高约为-132万亿元,企业养老保险统筹基金未来支付压力较大。

基本养老保险;统筹基金;收支平衡

一、引言

从社会化改革至今,城镇企业职工社会养老保险制度的覆盖范围不断扩大,覆盖人数持续增加,保障功能显著发挥,2014年参保职工和离退休人员总数超过3亿人,当年基金收支总规模超过4万亿元,在目前的社会养老保险体系中居于核心地位。在不断发展与完善的同时,企业养老保险制度本身存在的一些问题也在逐步凸显,例如,未决转轨成本的显性化引致个人账户出现一定规模的空账,统筹层次较低造成部分地区基金支出压力较大等;并且,企业养老保险制度的运行环境也在发生着变化,突出表现在人口老龄化程度的加深使企业养老保险制度赡养率明显提高,1997年企业养老保险制度赡养率为29.21%,2014年已提高至35.91%。*制度赡养率为领取养老金人口占养老金缴费人口的比重。这些情况最终影响了企业养老保险统筹基金的收支平衡,从企业养老保险基金运行的实际情况看,近年来统筹基金收支失衡问题已经发生。目前企业职工养老保险的总缴费率为28%,个体工商户和灵活就业人员的总缴费率20%,其中,个人账户的比例均为8%,按照这个缴费比例,当年企业养老保险征缴收入中约有12/20~20/28即60%~71.43%的比例为统筹养老金缴费。2013年和2014年,企业养老保险基金征缴收入分别为17050亿元和18720亿元,按照71.43%的最乐观估计,统筹养老金征缴收入分别约为12179亿元和13372亿元,而2013年和2014年保守估计的统筹养老金分别支出16022亿元和18976亿元,即使在考虑当年财政补贴和利息等其他收入之后,统筹养老基金依然存在缺口44亿元和1020亿元,这意味着,在有财政补贴等其他收入对养老保险基金征缴收入进行补助的情况下,也要依靠部分本应该进行积累的个人账户基金才能满足当年统筹养老基金的支出需求,养老保险基金支出压力已经开始显现。同时,人口老龄化的程度还在不断加深,根据我们的人口预测结果,按照现行退休年龄计算的达到退休年龄人数与工作年龄人数之比将从2015年34%上升至2050年92%,这意味着在制度覆盖率为100%的条件下,将从大约3个工作人口负担一个退休人口的养老金,转变为大约1.1个工作年龄人口负担一个退休人口的养老金,人口结构的变动将不可避免地显著提高企业养老保险现收现付制统筹养老金的支付压力。

养老保险制度运行的核心机制是保险基金的征缴与发放,全球各国养老保险制度发展过程中出现的问题本质上都是养老保险基金支付危机,中国企业养老保险制度未来的持续健康运行同样也有赖于养老保险基金的收支均衡。在统账结合的制度模式下,企业养老保险基金支付压力将主要表现为现收现付的统筹养老基金出现基金收支缺口,以人口结构和不同制度参数的变动为背景,对统筹养老保险基金未来收支情况进行预测,有助于提前掌握企业养老保险发展趋势,并为制定有效应对养老保险基金收支失衡的政策措施提供实证参考。面对企业养老保险可能出现的基金收支失衡问题,许多学者对此进行了研究,研究成果主要有以下三个方面:一是对企业养老保险社会化改革转轨成本的估计。例如,劳动部社会保障研究所(1995)测算结果为28753亿元,世界银行(1996)估计结果为19176亿元,王晓军(1996)测算结果为26118亿元,房海燕(1997)估计结果为35082亿元。[1]这些研究所采用的测算方法和采样范围有所不同,因此测算结果也存在一定的差异;二是对养老保险制度的精算评价。例如,郑秉文(2014)提出加入年龄成本法之后的统筹养老金应计负债规模约为83万亿元;王晓军(2000)对企业养老保险进行了长期精算平衡估计,按照城镇人口口径计算各年养老金收入与支出规模,模拟结果显示2042年左右基金累计余额变为负值;程永红(2005)在预测2001-2060年人口老龄化趋势的基础上,检验了人口老龄化是否会引起现收现付制支付危机,研究结果认为人口老龄化可能对我国养老保险制度现收现付制统筹基金造成较大的支付压力;万春(2009)对我国混合制养老保险基金动态平衡进行了测算,结果显示正常退休方案下,2060年之前养老金制度均不能保持年度平衡,统筹养老基金有较大的赤字;三是以养老保险基金平衡为基础研究养老保险制度的改革与优化。例如,袁志刚(2003)提出通过养老金缴费率的上升和替代率的下降等手段可以维持今后一段时间内制度的均衡运行;封进(2004)提出我们养老体系仍应采取现收现付体制,其可持续运行最终取决于劳动生产率和产出水平的增长。目前的研究成果可能存在着三个问题:第一,目前对养老保险基金收支的研究成果较多,但主要偏于理论研究,定量测算相对较少;第二,人口预测基准数据较为陈旧。人口结构是养老金收支预测的基础,随着出生率、死亡率、乡城迁移比率等参数的变动,对人口预测数据进行及时更新,可以有效提高养老金收支预测的准确性;第三,制度参数变动趋势设定主观性较强。现行养老金长期估计的研究中,对于缴费率、覆盖率、替代率的变动多数采用了分段变动的假设,这与养老保险制度参数实际变动可能存在着较大的偏差,一定程度上影响测算结果的准确度。

基于前述分析,本文以第六次全国人口普查数据为基础,通过对人口参数进行合理假设的基础上,预测2015-2050年各年分城乡、分年龄、分性别人口数,以人口数据为基础,在企业养老保险覆盖率、统筹养老金缴费率和替代率等制度参数匀速变动的假设基础上,预测2015-2050年企业养老保险统筹基金收支情况。研究结果显示,2013、2014年企业养老保险统筹基金已经出现收支缺口,在不同假设条件下,2015-2050年企业养老保险统筹基金各年均存在不同规模的收支缺口,各年收支缺口在2015年现值之和的测算结果最低约为33万亿元,最高约为132万亿元,有效应对统筹养老金缺口将是企业养老保险制度发展与完善的必要基础。

二、统筹养老保险基金收支现状

(一)三个层次的基金均衡

我们将统筹养老金当期收支结余定义为当年统筹养老金收入与当年个人账户养老金给付之外的所有养老金给付之差。*主要包括基础养老金和过渡性养老金。我们将存活时间超过个人账户给付年限的参保者得到的养老金全部归入个人账户养老金给付之外的养老金,即该部分群体的养老金不再分为个人账户和社会统筹两部分,而都属于社会统筹养老金。城镇企业职工社会养老保险统筹基金来源大致可以分为三部分,即统筹养老金缴费、财政拨款和利息收入等其他资金来源。我们将统筹养老金收支平衡分为三个层次:第一层次,统筹养老金缴费收入与当年理论上应由统筹基金承担的个人账户养老金之外的所有养老金支出的比较。统筹养老基金收支平衡的根本涵义是第一层次的收支均衡,即统筹养老基金当年收入能够满足当年支出的需求;第二层次,在第一层次统筹养老基金收支余额基础之上加上财政补助,如果包括财政补助在内的社会统筹基金收支平衡,即实现第二层次的收支均衡;第三层次,在第二层次统筹养老基金收支余额基础之上加上利息等其他收入,如果包括财政补贴和利息等其他收入在内的社会统筹基金实现收支平衡,即实现第三层次的收支均衡。

由于城镇企业职工社会养老保险制度社会化改革的转轨成本未得到一次性解决,而是分摊到之后各年逐步解决,各年所要分摊的转轨成本表现为过渡性养老金。从养老保险制度设计原理来说,社会统筹养老保险基金应负担的支出仅为基础养老金支出,而目前的过渡性养老金实质上是分摊转轨成本的一种方式,不应该由统筹养老金支付。从现实情况来看,各年养老基金收入中都包含一定比例的中央和地方财政补助,我们认为可以将财政补助看做是政府对转轨成本的负担。从这个角度理解,在有过渡性养老金支付需求的背景下,第二层次的基金平衡是目前衡量社会统筹养老保险基金均衡的适合指标,即社会统筹基金收入应包括社会统筹保险费收入和财政补贴,这两个基金来源分别用于基础养老金和过渡性养老金的支付。由于利息收入主要是个人账户基金投资收益,第三层次的统筹基金均衡不具有太强的实际意义,我们仅将第三层次的基金平衡作为分析目前统筹养老保险基金的最低标准。在“老人”和“中人”全部死亡之后,制度转轨成本全部分摊完毕,过渡性养老金不再进行支付,此时第一层次社会统筹养老保险基金平衡成为衡量基金平衡的适合指标。因此,我们认为,第二层次的社会统筹基金平衡是过渡性的基金平衡衡量指标,而第一层次的社会统筹基金平衡是基金平衡的最终衡量指标,分别适用于养老保险制度发展的不同阶段。

(二)近年统筹养老保险基金收支实际状况

从总体上看,近年来中国城镇企业职工社会养老保险基金结余规模在逐年增长,以近5年为例,2010年累计结余规模为15365亿元,2014年累计结余规模增长至31800亿元。[2]但是,在现行统账结合制度模式下,累计结余的增加并不一定意味着统筹基金不存在缺口。

第一,每年个人账户养老金的实际结余将取决于当期个人账户缴费与个人账户给付的比较,如果个人账户缴费与当年利息收入之和大于个人账户给付,累计养老金结余将会增加,反之,累计结余将会降低,我们将个人账户完全实账运行条件下当年个人账户基金的收支差定义为个人账户当年理论结余规模。在社会统筹基金收支没有缺口的情况下,总体养老金的结余增加不应该低于个人账户基金的当年理论结余规模,否则,可能发生使用个人账户基金支付弥补社会统筹养老金的情况,从而引起空账的产生。如果当年空账规模小于个人账户基金理论当年理论结余,则可能出现在有社会统筹基金收支缺口的条件下,总养老保险基金累计结余依然在增长;第二,目前养老金当年收入中,有一定比例的财政拨款等其他收入。从2009-2014年的情况来看,中央财政和地方财政补助占当年企业养老保险总收入的比例分别为15%、14.9%、13.6%、13.3%、13.5%和14.2%,从绝对规模来看,财政补助从2009年1538亿元增长至2014年3309亿元。在此条件下,即使统筹基金存在收支缺口,如果财政补助等缴费之外的基金来源和个人账户当年理论结余之和大于缺口规模,养老保险基金累计结余依然可以增加。

可以从现有数据来大致判断目前的统筹养老金收支平衡,表1列出了根据2009-2015年现实数据测算的各年社会统筹养老保险基金收支状况。征缴收入是指按照现行规定从企业和个人征缴到账的养老保险费;乐观估计*由于企业职工社会统筹缴费比例为20/28,而个体工商户和灵活就业人员社会统筹缴费比例仅为12/20,因此,我们将按照较大比例20/28计算的社会统筹养老金收入定义为“乐观估计”的社会统筹养老金收入。的统筹基金收入(4)=(1)×20/28;保守估计的基础养老金与过渡性养老金基金支出(5)=(1)-(2),即当年养老金支出扣除个人账户支出的剩余部分,由于部分个人账户资金可能被用于弥补当期社会统筹资金不足,因此,我们将之称之为“保守估计”的基础养老金与过渡性养老金基金支出,原因在于这种计算方式是当年基础养老金与过渡性养老金的最低规模;当年统筹养老基金收支余额(6)=(4)-(5),即乐观估计的社会统筹基金收入用于支付保守估计的基础养老金与过渡性养老金之后剩余的规模;财政补助弥补后的社会统筹基金收支余额(8)=(6)+(7),即当年社会统筹基金收支余额再加上财政补助,如果(8)大于0,则可以说明,在财政补贴之后的统筹养老基金收大于支;利息等其他收入弥补后的社会统筹收支余额(10)=(8)+(9),即财政补助弥补后的统筹基金收支余额加上利息等其他收入,如果(10)大于0,则可证明在包括财政补贴和利息等其他收入之后,社会统筹基金收大于支。表1中数据可以较为清晰地反映出三个层次社会统筹养老保险基金的收支平衡情况。

从第一层次来看,2009年以来第一层次统筹养老金收支余额一直为负,说明第一层次统筹养老金一直处于收不抵支的状态,即统筹养老保险基金收入无法完全负担基础养老金与过渡性养老金的支付,如果将第一层次统筹养老保险基金收支作为衡量统筹基金平衡的指标,那么社会养老保险基金缺口已经存在。从第二层次来看,2013年之前第二层次统筹养老保险基金基本平衡,2013年、2014年连续两年出现缺口。2013年之前,除2010年小规模亏损之外,第二层次统筹养老保险基金基本是平衡的,但从2013年开始,第二层次统筹养老保险基金开始出现亏损,并且亏损规模从2013年1026亿元提高至2014年2296亿元,提高规模较大,这可能是第二层次统筹养老保险基金开始进入收不抵支现象的开始,但由于财政补贴规模并不确定,因此,我们无法准确判断未来第二层次统筹养老保险基金的收支平衡状况。第三层次统筹养老保险基金的收支情况与第二层次类似,从2013年开始连续出现基金缺口。严格意义上说,利息收入并不能完全作为统筹养老保险基金的收入来源,原因是利息收入中包含了相当大比例的个人账户基金利息收入,而个人账户利息收入要完全用于个人账户积累,而不应用于统筹基金的支付。此处测算第三层次的统筹基金收支的意义在于,如果第三层次统筹基金发生了亏损,则一定意味着统筹养老保险基金出现了当年缺口。从实际情况看,2013年之前,第三层次统筹养老保险基金收大于支,2013年开始当年出现收不抵支现象,但当年缺口规模仅为44亿元,2014年第三层次缺口规模大幅提高至1020亿元,这进一步说明目前统筹养老保险基金已经出现了当年基金缺口。

表1 2009-2015年三种层次的社会统筹基金平衡测算情况 单位:亿元

说明:根据《中国社会保险发展年度报告2014》中相关数据整理计算。

三、人口预测结果、企业养老保险主要制度参数的现状及参数变动假设

(一)人口预测结果

根据第六次人口普查数据,使用People软件,采用生命表年龄移算方法,测算未来分城乡、分性别、分年龄人口数据。人口预测过程中所使用的主要参数设定为:(1)预测区间:以2010年为基期,预测区间为2011-2050年;(2)生育模式:选择每5年赋值的总和生育率为生育模式指标,采用晚育模式模拟分年龄生育率,考虑到生育政策调整可能带来的生育率回升,设定总和生育率从2010年的1.3逐年上调,至2045年达到2.1的世代更替水平,以后各年保持不变;(3)出生性别比:男女出生性别比设定为1.06;(4)死亡水平:用预期寿命结合死亡模式作为死亡水平的参数,以第六次全国人口普查数据中城镇预期寿命作为基年数据,根据联合国不同水平的出生预期寿命每五年的变化情况确定未来的平均预期寿命,进而决定死亡水平;(5)人口迁移:依据城乡增长率差法预测中国城市化率将由2015年的54.01%逐渐提高到2050年71.14%,2010-2050年间农村向城镇的迁移人口总量为2.2亿人,各年迁移人口呈金字塔状分布。

在上述假定基础上,结合预测模型和第六次全国人口普查数据,利用生命表技术进行年龄推移,预测出2011-2050年的分城乡分性别分年龄的各年人口数据。与城镇企业职工社会养老保险制度基金收支相关联的人口指标主要是工作年龄人口数、退休年龄人口数以及赡养率。本文将工作起始年龄设定为20岁,原因是尽管劳动力起始年龄的多数定义为16岁,但目前教育年限不断延长,并且较小年龄的劳动力由于其就业性质等原因,可能不具有缴费能力。按照中国现行退休年龄规定,我们按照男性退休年龄60岁,女性退休年龄50岁,来测算各年的达到退休年龄人口数.按照现行退休规定,女干部的退休年龄为55岁,此处我们仅是大致估计人口结构,因此暂未细分女干部人群,对于女干部人数的分析及处理,将在养老金收支测算部分进行。表2列出了城镇2015-2050年20~59岁男性人口数、20~49岁女性人口数、60岁及以上男性人口数以及50岁及以上女性人口数,并计算赡养率。从表1中数据来看,2020年开始,城镇工作年龄人口绝对数开始下降,而退休年龄人口数不断增长,这将直接引起赡养率的提高,2015年赡养率仅为0.34,2050年制度赡养率提高至0.92,现收现付统筹养老金未来可能面临较大的支付压力。

表2 2015-2050年城镇工作年龄、退休年龄人数及制度赡养率 单位:人

说明:1.人口数据由辽宁大学人口研究所根据六普数据预测;2.工作年龄人数=“20~59岁”男性人数+“20~49岁”女性人数;3.退休年龄人数=60岁及以上男性人数+50岁及以上女性人数;4.制度赡养率=退休年龄人数/工作年龄人数。

(二)实际平均缴费率的现状及变动假设

实际平均缴费率指养老保险缴费个体的人均缴费额占人均工资的比例。现行企业养老保险缴费规定可以大致概括为,企业负担社会统筹养老金缴费,缴费比例为约为工资总额的20%;企业职工负担个人账户缴费,缴费比例为本人缴费工资的8%;个体工商户和灵活就业人员同时为统筹基金和个人账户缴费,统筹养老金缴费比例为12%,个人账户缴费比例为8%。我们搜集了2009-2014年企业养老保险实际缴费的情况,从实际情况来看,近期实际缴费率明显低于现行规定约28%的水平,即使考虑一定比例的个体工商户和灵活就业人员缴费率为20%以及部分人群的收入超出缴费上限的情况,实际平均缴费率也明显偏低,并且,近年来实际缴费率还有明显下降的趋势,从2009年16.44%下降至2014年13.88%。2009-2014年企业养老保险实际缴费率见表3。

表3 2009-2014年城镇企业职工社会养老保险实际平均缴费率

说明:数据根据相关年份《中国统计年鉴》和《中国社会保险发展年度报告2014》中数据整理计算;人均缴费=征缴收入/在职职工参加养老保险人数;平均缴费率=人均缴费/城镇单位就业人员平均工资。

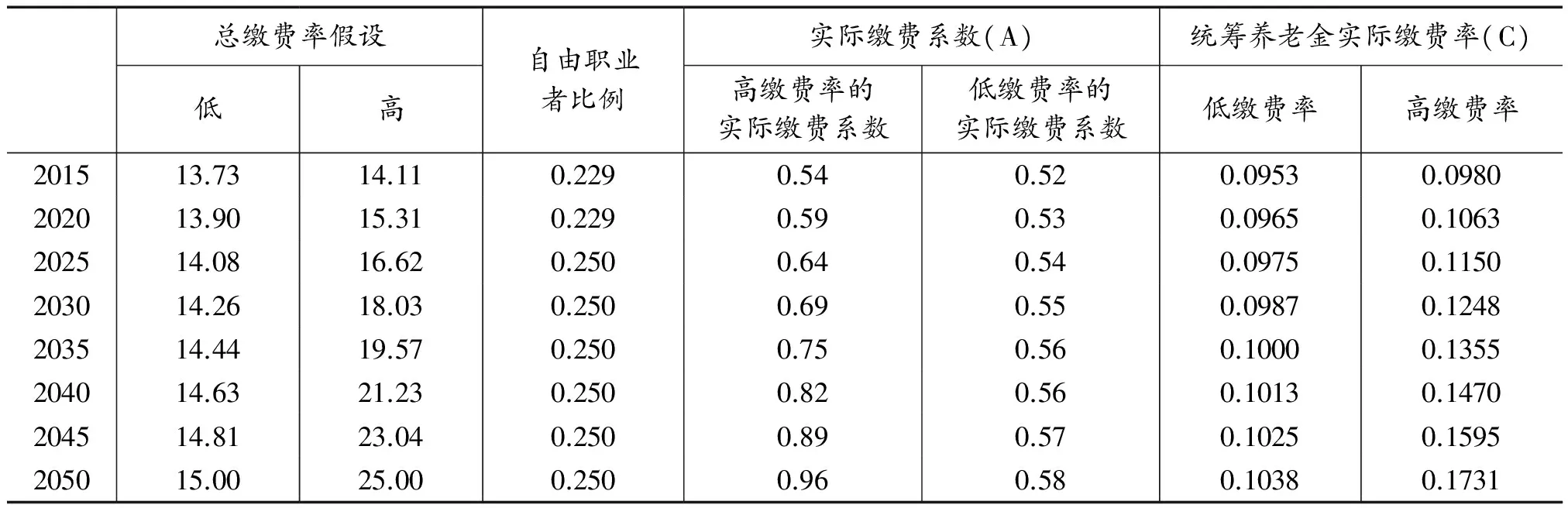

以目前的实际缴费率水平为基础,我们对缴费率未来变动做了两组假设。第一组假设:假设2015-2050年实际缴费率匀速提高至15%的水平,即假设实际缴费率与目前相比没有大的变动;第二组假设:假设2015-2050年实际缴费率匀速提高至25%的合理水平,即假设没有中断缴费人员,几乎全部工资均被纳入缴费工资。*25%的合理水平假设基础为,目前个体工商户和自由职业者的缴费率规定为20%,企业人员缴费率规定为28%,2014年个体工商户和自由职业者等人群占参保人群的比重为22.9%,考虑到未来经济体制改革的深入和市场经济的进一步发展,我们假设个体工商户和自由职业者的比例未来上升为25%,按照这个比例计算,总缴费率约为28%×0.75+20%×0.25=26%,因此,我们将合理水平确定为25%。同时,我们测算的主要是现收现付统筹养老金的收支均衡,因此,还需从总缴费率中分离出统筹养老金的缴费率。

首先,我们根据各年个人总缴费率计算实际缴费系数A,同时假设自由职业者和企业职工的平均缴费工资占平均工资收入的比例相同:

=实际平均缴费率

(1)

经整理可得:

(2)

其中,实际平均缴费率为各年设定的平均缴费率,自由职业者缴费人数占比为设定的自由职业者人数占总缴费人数的比例。在计算出实际缴费系数A之后,可以进一步分离出统筹养老金的实际缴费率C:

C=A×(12%×自由职业者缴费人数占比+20%×企业职工缴费人数占比)

(3)

其中,企业职工缴费人数占比为企业职工人数占总人数的比例,12%为个体工商户和自由职业者统筹养老金缴费规定比例,20%为企业职工统筹养老金缴费规定比例。按照该方法,我们计算的各年实际缴费率、实际缴费系数、统筹养老金实际缴费率数据见表4,在低缴费率假设下,统筹养老金实际缴费率将从2015年9.53%上升至2050年10.38%,而在高缴费率假设下,统筹养老金实际缴费率将从2015年9.80%上升至2050年17.31%。

(三)实际平均替代率现状及变动假设

养老保险实际平均替代率指退休者人均养老金发放额占当期工作人口人均工资的比重。2009-2014年,企业养老保险实际平均替代率比较稳定,2009年为51.58%,2014年为48.18%,但与1997年企业养老保险改革之初70%以上的水平相比,近年实际平均替代率水平有明显下降,见表5。按照现行制度规定,企业养老保险实际平均替代率要受到缴费年限、缴费工资水平、个人账户基金投资收益率、社会平均工资增长率等不同因素的影响,近期企业养老保险实际替代率与改革初期相比的明显下降,很可能是缴费工资较低、*以2014年为例,缴费基数为月人均3037元,相当于年人均36444元,当年城镇单位就业人员平均工资56339元,缴费基数占城镇单位就业人员平均工资的比例仅为64.69%。缴费年限缩短、社会平均工资增长率较快等不同原因综合作用的结果。

表4 2015-2050年企业养老保险平均缴费率以及统筹养老金缴费率

说明:根据总缴费率假设值计算。

表5 2009-2014年企业养老保险实际平均替代率

说明:数据根据相关年份《中国统计年鉴》和《中国社会保险发展年度报告2014》中数据整理计算;人均养老金=企业养老保险基金支出/离退休人数;实际平均缴费率=人均养老金/城镇单位就业人员平均工资。

养老保险替代率并没有统一的标准,国际劳工组织1967年颁布的《老年、残疾和遗属津贴公约》中将缴费30年的劳动者养老金替代率确定为不低于45%,我国养老保险制度替代率设计为缴费35年人员的替代率59.2%。[3]我们对城镇企业职工社会养老保险未来实际平均替代率做了两组假设。第一组假设:2015-2050年城镇企业职工社会养老保险平均替代率均速提高至50%,即假设养老保险平均替代率在目前水平基础上小幅提高;第二组假设:2015-2050年城镇企业职工社会养老保险平均替代率匀速提高至60%,即假设养老保险平均替代率在目前水平上有15个百分点左右的涨幅。

由于我们的目的主要是测算统筹养老金收支状况,因此,还需在总平均替代率基础上,继续分离出基础养老保险替代率。在养老保险社会化改革之初,制度转轨成本没有一次性解决,而是在之后的时间中逐步进行消化。整体上看,制度转轨成本可以理解为“老人”和“中人”按照现行制度在养老保险制度社会化改革之前的工作期内可以积累的个人账户额的缺失,逐步消化转轨成本相当于将总的转轨成本分摊到“老人”和“中人”全部死亡之前的各年份中,分摊的转轨成本以过渡性养老金的形式发放给“老人”和“中人”。过渡性养老金的目的是补充“老人”和“中人”视同缴费年限中空缺的个人账户所能积累的养老金权益,现实中是通过统筹养老金支付的。如果我们将个人账户积累的养老金权益用平均替代率来表示,即每一年的个人账户积累可以积累一定的替代率水平,那么,随着时间的推移,由于退休人口中的平均每人的视同缴费年限在降低,意味着过渡性养老金对平均每个退休人员所需要满足的替代率在下降,如果其他条件不发生变化,这将引致统筹养老金所要满足的总替代率水平的下降。2009-2014年,保守估计的统筹养老金实际平均替代率从44.02%下降至42.03%,由于可能存在一定规模新出现的空账用于统筹养老金支出,因此,我们将2014年统筹养老金实际平均替代率小幅上调至42.5%,作为2015-2050年统筹养老金实际替代率变动的基期值。进一步对统筹养老基金要实现的替代率水平做出如下假设:(1) 在城镇企业职工社会养老保险平均替代率均速提高至2050年50%水平的条件下,假设统筹养老金2015-2050年所要实现的替代率水平匀速下降至30%或20%;(2)在城镇企业职工社会养老保险平均替代率均速提高至2050年60%水平的条件下,假设统筹养老金所要实现的替代率水平2015-2050年匀速下降至35%或30%。不同假设条件下各年统筹基金所要实现的替代率水平见表6。需要指出的是,统筹养老金目标替代率是在一定假设条件下推算的,现实情况发展可能与此有出入,但是,推算的目标替代率可以在一定程度上反映出统筹养老金目标替代率的变动轨迹,并作为分析养老基金变动的基础。

表6 2015-2050年统筹养老金目标平均替代率 单位:%

数据来源:根据假设条件推算。

(四)覆盖率的现状及变动假设

我们使用两个指标衡量城镇企业职工社会养老保险制度的实际覆盖率,分别是企业职工参加养老保险人数占工作人口的比重、企业离退休人员数占达到退休年龄人口数的比重。如表7所示,2010-2013年企业养老保险制度工作年龄人口覆盖率和达到退休年龄人口覆盖率均有所增长,工作年龄人口覆盖率从42.18%提高至49.45%,达到退休年龄人口覆盖率从50.47%提高至54.38%。

表7 2010-2013年城镇企业职工社会养老保险制度实际覆盖率

说明:根据《中国人口与就业统计年鉴》中相关数据计算。其中,2011年、2012年、2013年工作年龄人口数的计算方式为,利用全国人口抽样调查数据中“城市分年龄人口数”计算相应人口比例,再乘以当年城镇人口数,达到退休年龄人口数也按照同样方案计算相应人口比例,再乘以当年城镇人口数;2010年数据为人口普查数据。

目前中国现行的社会养老保险制度主要分为三个部分,分别是城镇企业职工社会养老保险、城乡居民养老保险以及机关事业单位工作人员养老保险制度,这三类制度分别对应不同类型的群体。为了更准确地预测城镇企业职工养老保险制度基金收支情况,需要对城镇企业职工养老保险制度的实际覆盖率进行假设。

从现实情况来看,中国目前城镇就业人口占劳动力的人口比重大约在85%左右,*《2013年度人力资源和社会保障事业发展统计公报》显示,2013年全国城镇就业人员为38240万人;根据《中国人口和就业统计年鉴2014》中相关数据计算,2013年全国城镇20~59岁男性和20~50岁女性约为47315万人。2013年城镇就业人员占城镇劳动力人口的比重约为85%。我们假设未来城镇就业人口占劳动力人口的比重保持85%不变。就业人员中,包括企业就业人员、个体工商户和灵活就业人员,还同时包括机关事业单位就业人员。根据《2009年地方财政统计年鉴》中的数据,2009年各省、自治区、直辖市财政供养人员数5143万,2009年中国城镇人口约为6.45亿,考虑到地方财政供养人数中尚未包括中央财政供养人员,并且,城镇人口还包括了20岁之间的未达到参保缴费年龄的人口,因此,我们假设2009年机关事业单位工作人员占城镇20岁及以上人口的比例为10%。同时假设,机关事业单位人员占城镇20岁及以上人口的比重不变,并且,机关事业单位工作人员年龄分布于城镇总人口的年龄分布相同。

基于前述分析,我们对城镇企业职工社会养老保险、城乡居民养老保险以及机关事业单位工作人员养老保险制度在全覆盖时的各自覆盖率做出如下假设:居民养老保险制度的覆盖率为15%,主要覆盖非就业人口(包括达到退休年龄的在工作期未曾就业人口);城镇企业职工社会养老保险制度和机关事业单位工作人员养老保险制度覆盖率之和为85%,主要覆盖城镇就业人口(包括达到退休年龄的在工作期就业的人口),其中,机关事业单位工作人员养老保险制度的覆盖率为10%,城镇企业职工社会养老保险制度的覆盖率为75%。

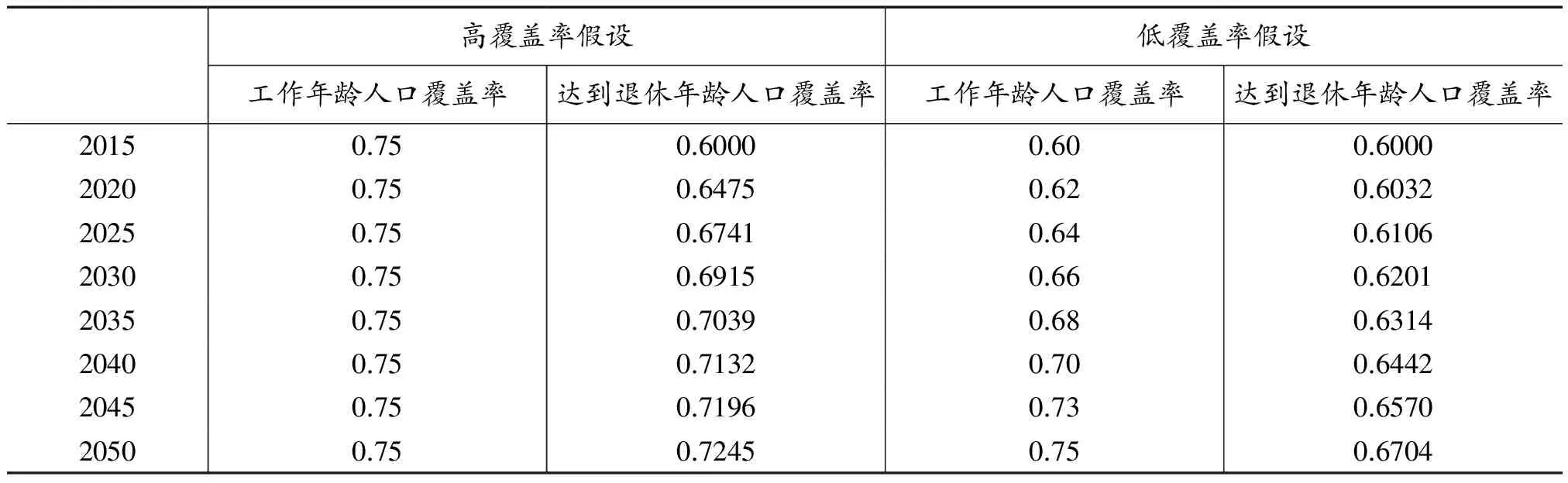

前述城镇企业职工社会养老保险、城乡居民养老保险以及机关事业单位工作人员养老保险制度的75%、15%、10%的覆盖率假设,是在各项制度均达到全覆盖时的目标覆盖率。我们假设2050年城镇企业职工社会养老保险制度缴费人口覆盖率的目标为75%,并进一步做了不同覆盖率提高的假设。根据表6,我们测算的2013年工作年龄人口覆盖率大约为49.45%,达到退休年龄人口的覆盖率大约为54.38%。在测算中,我们暂时没有考虑女干部55岁退休的影响,因此工作人口覆盖率可能偏低。同时考虑到覆盖率总体在不断提高的现实,在对覆盖率进行假设时,我们将2015年作为基期,作出相对乐观假设,*这个假设直接将工作年龄人口覆盖率与达到退休年龄人口覆盖率设定为相等,与现实情况相比更有利于减轻养老基金支出压力,因此,这个假设属于相对乐观的假设。即假设2015年时工作年龄人口覆盖率与退休人口覆盖率均为60%。在此基础上,我们进一步对城镇企业职工社会养老保险的覆盖率做了两组假定。第一组假定,工作年龄人口覆盖率在2015年直接提高至75%的目标水平并一直保持至2050年,由于达到退休年龄人口的覆盖率只能通过每年新达到退休年龄人口覆盖率的提高而提高,*现实中,覆盖率的提高只能针对缴费人口主动进行,即不可能将未参保的退休人口重新纳入到养老保险覆盖范围之内,因此,退休人口覆盖率的变动,是由于新退休人口覆盖率与之前退休人口覆盖率不一致引起的,如果新退休人口覆盖率较高,随着之前退休人口的死亡,所有退休人口的覆盖率会逐步提高。我们按照男60岁、女50岁为各年新退休人口,*现实中应该还包括55岁女干部为新退休人口,由于该部分人口比例较少,不会对结果产生大的影响,为了简化分析,此处,我们仅使用男60岁、女50岁作为各年新退休人口,并在缴费人口覆盖率在各年龄均衡的假设下,逐年计算新退休人口按照缴费人口覆盖率退休情况下,各年退休人口的实际覆盖率。逐年计算了各年的退休人口实际覆盖率;第二组假定,工作年龄人口覆盖率从2015年开始匀速提高至2050年75%的水平,我们也计算了在此情况下各年达到退休年龄人口的实际覆盖率。两组假定下覆盖率情况见表8。

根据测算结果,在假设一条件下,退休人口覆盖率将从2015年60%提高至2050年72.45%,在假设二条件下,退休人口覆盖率将从2015年60%提高至2050年66.01%。现实中,覆盖率的变动可能与假设不完全一致,但我们所做的这两组假设,可以在一定程度上接近实际覆盖率的变动,并能够刻画出缴费人口覆盖率快速提高和逐步提高两种情况下,退休人口覆盖率的变动规律,这可以为养老保险基金收支分析提供较客观的人口结构基础。

表8 2015-2050年工作年龄人口和达到退休年龄人口覆盖率

说明:各年龄缴费人口的覆盖率相同,新退休人口的覆盖率与工作人口一致,在此假设下,逐年计算各年退休人口的实际覆盖率。

(五)平均工资增长率假设

近年来,中国城镇就业人员平均工资增长幅度较快,2006-2014年增长幅度分别为14.59%、18.53%、16.90%、11.58%、13.32%、14.39%、11.89%、10.08%、9.43%,平均涨幅在10%以上。在快速增长的同时,从2013年开始,平均工资涨幅有所下降,2014年涨幅低于10%。平均工资涨幅与国民生产总值的增长速度有关,随着中国经济增长率的回落,平均工资不可能一直保持10%以上的增速。因此,我们对平均工资增长率做了如下三组假设。第一组假设:高工资增长率假设。假设2015-2020年之间平均工资增长率为8%,2021-2030年平均工资增长率为6%,2031-2050年工资增长率为3%;第二组假设:中工资增长率假设。假设2015-2020年之间平均工资增长率为6%,2021-2030年平均工资增长率为4%,2031-2050年工资增长率为2%;第三组假设:低工资增长率假设。假设2015-2020年之间平均工资增长率为5%,2021-2030年平均工资增长率为3%,2031-2050年工资增长率为3%。以2014年为基期,按照不同假设计算的各年城镇就业人员平均工资数据见表9。同时,根据目前企业养老保险基金收益率情况,*2009-2014年而城镇企业职工养老保险基金收益率分别为2.2%、2.0%、2.5%、2.6%、2.4%、2.9%。本文将利率水平设为3%的一般水平以及5%的较高水平。

四、不同假设条件下统筹养老保险基金收支预测结果

(一)测算对象及测算方法

我们选择城镇企业职工社会养老保险统筹基金未来收支情况作为测算对象,原因有二:第一,城镇企业职工社会养老保险制度与改革后的机关事业单位工作人员养老保险制度模式相近,本文将城镇企业职工社会养老保险制度与机关事业单位工作人员养老保险制度相分离的原因为,《国务院关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号)中规定,机关事业单位基本养老保险基金单独建账,与企业职工基本养老保险基金分别管理使用,这从制度上确定了机关事业单位工作人员养老保险制度基金收支与企业职工养老保险制度之间的区别,尽管部分统计资料将机关事业单位养老保险与企业养老保险统称为“职工养老保险”,但本文认为,在进行基金收支分析时,有必要按照制度规定分别进行研究;第二,城镇企业职工社会养老保险金由三部分组成,分别是基础养老金、过渡性养老金和个人账户养老金。其中,基础养老金和过渡性养老金由统筹养老基金进行支付,个人账户养老金由个人账户基金支付。个人账户养老金支付以个人账户基金积累额为基础,不存在出现基金缺口的可能性。因此,本文将由城镇企业职工社会养老保险统筹作为测算对象,在不同的假设条件下逐年测算统筹养老基金的收支,分析统筹养老基金收支均衡状况,以及2015-2050年统筹养老基金的盈余或亏损规模。同时,测算均在养老保险基金全国统筹的假设下进行,忽略各个省份养老保险基金结余或亏损的情况,仅从总体上分析全国养老保险基金的收支状况。

使用的主要测算公式为:

各年养老金收入=各年缴费人口×缴费率×平均工资

(4)

各年养老金支出=各年退休人口×替代率×平均工资

(5)

各年养老金盈余(亏损)=各年养老金收入-各年养老金支出

(6)

(二)统筹养老基金收支预测结果

以前述人口预测数据以及替代率、覆盖率、缴费率等制度参数变动假设为基础,基于现行退休年龄规定和养老金计发办法,我们对城镇企业职工社会养老保险统筹基金收支情况进行预测,分别计算2015-2050年各年统筹养老金收支状况,以及统筹养老金收支差额在2015年的现值之和,以此判断城镇企业职工社会养老保险统筹基金收支的未来趋势。高缴费率条件下养老保险替代率会相应较高,因此,我们将缴费率与替代率的组合划分为“高缴费率—高替代率”组合与“低缴费率—低替代率”组合。由于覆盖率不会受到缴费率和替代率组合的影响,根据覆盖率水平进一步划分出“高缴费率—高替代率—高覆盖率”组合、“高缴费率—高替代率—低覆盖率”组合、“低缴费率—低替代率—高覆盖率”组合和“低缴费率—低替代率—低覆盖率”组合四种情况。在不同假设条件下,我们分别计算了2015-2050年各年缴费人口、退休人口以及制度赡养率、统筹养老金实际平均缴费率、统筹养老金实现的替代率、高中低三种工资增长率条件下的养老金收入和养老金支出、三种工资增长率条件下的养老金结余、各年养老金结余在2015年的现值以及各年养老金2015年现值之和。在测算过程中,缴费适龄人口按照20~59岁男性、20~49岁女性与50~54岁女干部之和进行计算;其中,对于企业女干部人数的处理按照企业女干部人数占20岁以上女性人数的2%计算;*如前所述,2009年机关事业单位人员数大致占城镇总人口的10%。万春(2009)将女干部人数占女性人数的11.6%~13.2%。因此,将机关事业单位女干部占比10%扣除后,我们假设企业女干部占适龄女性的比例为2%。退休人数为60岁及以上男性和50岁以上女性人数之后再扣除50~54岁女干部人数。由于篇幅的限制,我们仅列出3%利率条件下的养老金结余(缺口)现值。

1.高覆盖率—高缴费率—高替代率条件下统筹养老金收支测算结果

在该假设条件下,2015-2050年工作年龄人口覆盖率保持75%,达到退休年龄人口覆盖率从2015年60%提高至2050年72.45%,统筹养老金实际平均缴费率从2015年10%提高至2050年17%,统筹养老金替代率从2015年42.41%下降至2050年35%或30%,测算结果见表9。

表9 高覆盖率—高缴费率—高替代率条件下养老金收支测算结果 单位:亿元

续表9

3%利率水平3%利率水平高工资条件下养老金结余现值中工资条件下养老金结余现值低工资条件下养老金结余现值高工资条件下养老金结余现值中工资条件下养老金结余现值低工资条件下养老金结余现值2015-3784.94-3714.85-3679.81-3590.86-3524.36-3491.112020-10945.05-9783.87-9242.96-9846.58-8801.94-8315.322025-22280.64-18113.92-16308.42-19534.48-15881.32-14298.362030-34881.22-25781.83-22117.33-29646.21-21912.46-18797.942035-42370.74-29550.67-25106.73-34576.15-24114.48-20488.062040-47141.26-31312.46-26603.58-36780.48-24430.56-20756.602045-48202.45-30492.98-25907.34-35445.15-22422.68-19050.682050-46059.45-27750.08-23576.92-31273.83-18841.98-16008.45缺口(2015年现值总额)-1175804-818443-707371-932118.81-654322.89-566640.48

说明:在假设条件下根据公式(4)、(5)和(6)计算。

2.低覆盖率—高缴费率—高替代率条件下统筹养老金收支测算结果

在该假设条件下,2015-2050年工作年龄人口从60%匀速提高至75%,达到退休年龄人口覆盖率从2015年60%提高至2050年67.04%,统筹养老金实际平均缴费率从2015年10%提高至2050年17%,统筹养老金替代率从2015年42.41%下降至2050年35%或30%,测算结果见表10。

表10 低覆盖率—高缴费率—高替代率条件下养老金收支测算结果 单位:亿元

说明:在假设条件下根据公式(4)、(5)和(6)计算。

3.高覆盖率—低缴费率—低替代率条件下测算结果

在该假设条件下,2015-2050年工作年龄人口覆盖率保持75%,达到退休年龄人口覆盖率从2015年60%提高至2050年72.45%,统筹养老金实际平均缴费率从2015年9.53%提高至2050年10.38%,统筹养老金替代率从2015年42.06%下降至2050年30%或25%,测算结果见表11。

表11 高覆盖率—低缴费率—低替代率条件下养老金收支测算结果 单位:亿元

说明:在假设条件下根据公式(4)、(5)和(6)计算。

4.低覆盖率—低缴费率—低替代率条件下测算结果

在该假设条件下,2015-2050年工作年龄人口从60%匀速提高至75%,达到退休年龄人口覆盖率从2015年60%提高至2050年67.04%,统筹养老金实际平均缴费率从2015年9.53%提高至2050年10.38%,统筹养老金替代率从2015年42.06%下降至2050年30%或25%,测算结果见表12。

续表12

3%利率水平3%利率水平高工资条件下养老金缺口现值中工资条件下养老金缺口现值低工资条件下养老金缺口现值高工资条件下养老金缺口现值中工资条件下养老金缺口现值低工资条件下养老金缺口现值2015-7571.18-7430.98-7360.87-7347.31-7211.25-7143.222020-12975.65-11599.04-10957.78-11842.36-10585.98-10000.732025-22243.83-18083.99-16281.48-19554.88-15897.90-14313.292030-32579.89-24080.84-20658.11-27630.29-20422.43-17519.692035-38759.36-27031.98-22966.82-31564.20-22013.86-18703.332040-43143.93-28657.33-24347.74-33724.32-22400.58-19031.902045-44894.98-28400.67-24129.67-33439.59-21153.96-17972.752050-44277.07-26676.23-22664.56-31153.57-18769.53-15946.90缺口(2015年现值总额)-1124284.62-788877.19-684289.80-901037.61-638027.51-554826.56

说明:在假设条件下根据公式(4)、(5)和(6)计算。

五、测算结果的评价与政策建议

(一)测算结果的规模与性质

总体上看,在我们所设计的不同假设条件下,从2015年开始至2050年各年之中,统筹养老保险基金均存在收不抵支的情况,各年收支缺口在2015年现值之和的测算结果最低约为33万亿元,*“低覆盖率—高缴费率—30%目标替代率” 假设条件下按照5%利率水平计算的统筹养老金缺口值,文中省略了5%利率水平下的测算结果。最高约为132万亿元。本文所测算的养老保险基金收支缺口,相当于第一层次的统筹养老保险基金平衡状况,在未来一段时间中,财政补贴理应成为社会统筹基金基金来源以用于过渡性养老金支付,因此,测算结果不能完全说明统筹养老保险基金的缺口规模。测算结果加上财政补贴规模之后,即为第二层次社会统筹基金平衡测算结果,可以更有效地衡量统筹养老基金平衡状况。但由于财政补贴规模并没有确定的计算标准,财政补贴也并不是制度化常态的基金来源,各年补贴规模的确定具有一定的随机性,因此,我们仅测算了第一层次统筹养老保险基金收支状况,可以在一定程度上反映出未来统筹养老保险基金收支状况。

养老保险基金与财政补助是紧密相连的,即使在转轨成本全部分担完毕之后,财政依然可以在统筹养老保险基金入不敷出时予以补贴,这也是多数国家的通行做法,同时,政府也可以通过发行国债、变现国有资产等其他形式对统筹养老保险基金进行补充,因此,养老保险基金缺口并不意味着必然影响养老保险制度的支付能力,而仅反映养老保险制度本身的筹资能力与支付责任的比较。

(二)去除量纲的养老金结余

在不考虑财政补贴、利息收入等其他基金来源渠道的情况下,统筹养老保险基金收入由缴费人口、缴费率与平均工资决定,而统筹养老保险基金支出由退休人口、替代率和平均工资决定,各年统筹养老金收支平衡可以用式(7)来表示:

GBi=Pciciwi-PBisiwi

(7)

其中,GBi(Grand Balance)为第i年的社会统筹基金收支余额,Pci为第i年缴费人口,ci为第i年的缴费率,wi为第i年的平均工资,PBi为第i年养老金领取人数,si为第i年的替代率。式(7)可以转换为以下形式:

(8)

其中,Wi=Pciwi,在覆盖率为100%时Wi为全社会工资总额;F为工作人口覆盖率,当工作人口全覆盖时,F=1;H为劳动要素分配系数,即总工资占GDP的比重,在经济均衡时劳动要素分配系数接近常数,一般在70%-75%左右;Di=PBi/Pci为制度赡养率,即实际领取养老金人数占实际缴费人数的比重。根据式(8),统筹养老保险基金收支余额GBi为GDPiH与F(ci-Disi)的乘积,其中,GDPiH与养老保险制度无关,*此处我们不做一般均衡分析,忽略养老保险制度对经济增长的影响。而F(ci-Disi)则由养老保险制度参数决定,同时,F(ci-Disi)并无单位。因此,我们将F(ci-Disi)定义为去除量纲的社会统筹养老保险基金缺口,可以反映出制度参数变动本身对社会统筹养老保险基金缺口的影响。该指标去除了经济规模对社会统筹养老保险基金结余(缺口)规模的影响,可以使对基金缺口的关注集中在养老保险制度本身,同时也有利于不同时期以及不同经济发展水平的国家(地区)之间进行纵向及横向比较。式(8)可以进一步转化为:

GBi/GDPi=HF(ci-Disi)

(9)

相同规模的社会统筹基金缺口在不同的经济总量背景下的影响力度不同,经济总量越大,解决统筹养老保险基金缺口的能力越强,因此,计算基金缺口的相对规模更具现实意义。根据式(9),可以直接利用制度参数计算出统筹养老金收支余额占GDP的比例。我们分别测算了基于不同条件的去除量纲的社会统筹养老保险基金缺口F(ci-Disi),计算结果见表13。

表13 去除量纲的统筹养老保险基金缺口F(ci-Disi)测算值

说明:在不同假设条件下计算。

表13中数据显示,不同假设条件下去除量纲的统筹养老保险基金缺口F(ci-Disi)的测算结果均为负值,这从另一个角度说明了未来各年第一层次统筹养老保险基金缺口的存在。由于制度赡养率、覆盖率、缴费率和替代率这些制度参数的变化,总体来看,去除量纲之后的基金缺口也在扩大,但在2040年之后,不同假设条件下测算结果都不同程度地出现回落,这意味着制度参数变化将在2040年之后使统筹养老保险基金的支付压力有所缓解。

(三)影响因素评价

统筹养老保险基金收支余额的规模取决于退休年龄、替代率、缴费率、覆盖率等制度参数以及人口结构、利率、工资增长率等宏观指标,基金运行情况是不同变量共同作用的结果。测算结果显示,不同的假设条件下,基金缺口预测值存在明显差异,我们进一步对不同参数对基金缺口的影响效应进行分析。

首先,覆盖率提高对养老保险基金缺口的影响有别于传统观念,快速提高覆盖率并不一定会降低总的基金缺口规模。根据测算结果,在高缴费率假设条件下,如果将2050年目标替代率确定为35%,高覆盖率假设会使大约2025年之前各年基金缺口小于相同条件下低覆盖率假设下的测算结果,但从2025年开始,高覆盖率条件下各年基金缺口规模开始大于低覆盖率假设条件下测算结果,并造成高覆盖率条件下的2015-2050年基金缺口的现值较高。我们认为,这是由于缴费人口的高覆盖率将在2025年左右引起新退休人口快速增加,从而增大了养老保险支付压力,而低覆盖率尽管在2025年之前由于缴费人数相对减少而使养老保险基金缺口较大,但2025年之后由于退休人口相对较少,因此养老保险基金支付压力相对也较低。其他假设条件下的测算结果也显示出类似的规律。基于测算结果,我们认为,覆盖率提高对养老保险基金缺口的影响,不能简单理解为覆盖率的提高一定有助于降低基金缺口规模。其原因是,覆盖率提高最初一定是通过工作人口覆盖率提高实现的,初始阶段工作人口覆盖率的提高确实会具有增加基金收入降低基金缺口规模的效果,但工作人口覆盖率的提高会逐步引致退休人口覆盖率的相应提高,随着时间的推进,可能会造成基金支出规模快速上升,并进一步扩大基金缺口规模,同时,在进行养老保险扩面时,接近退休年龄的个体补缴参保的意愿可能更强,这会进一步加快老年人口覆盖率的上升。因此,如果将通过扩面来降低养老保险基金缺口为政策目标,应该更加注重相对年轻群体,原因是年轻群体未来缴费时间较长,对于养老保险基金支出的需求时间间隔也较长。

其次,在其他条件不变时,实际缴费率的提高会降低社会统筹养老保险基金缺口规模,而替代率的提高则会增大社会统筹养老保险基金缺口的规模,在其他条件不变时,实际缴费率与基金缺口成反比,而替代率与基金缺口成正比。需要指出的是,城镇企业职工社会养老保险制度给付水平的调整是通过统筹养老金完成的,为了确保一定的替代率,统筹养老金的给付实际上要同时取决于个人账户功能的发挥,即个人账户积累额的提高,会在一定程度上降低统筹养老金的支付压力;同时,按照目前的待遇确定办法,统筹养老保险金实际缴费率与替代率之间存在关联,实际缴费率的提高将直接引致统筹养老金替代率水平的提高。因此,实际缴费率与替代率水平的调整,将是不同因素交互作用的过程,必须要充分考虑个人账户功能的发挥以及实际缴费率与替代率的联动机制。

第三,工资增长率和利率水平也对社会统筹基金缺口产生影响。如前所述,在去除量纲的社会统筹养老保险基金缺口的基础上,工资水平对基金结余(缺口)的规模具有正向相应,工资水平不具有影响基金结余或亏损的作用,但相同条件下,工资水平越高,养老保险基金缺口的绝对规模越大。利率水平作为折现因子的决定因素,主要影响各年缺口的现值之和,较高的利率条件意味着养老保险基金的增值能力较强,因此,在当前储存较少规模的资金即可解决未来各年的基金缺口,反之,则需要较大规模的现期基金储备额。

(四)政策建议

一是建立养老保险基金收支预测与预警机制。第一,定期根据人口结构变动趋势、养老保险制度参数变化、宏观经济运行变动等对养老保险基金短期、中期和长期收支情况进行预测;第二,将养老保险基金短期预测结果作为基金收支制度参数和相关配套制度调整与制定的基础;第三,将养老保险基金收支中长期预测结果作为养老保险制度改革的基础;第四,确定养老保险基金预警机制,根据养老保险制度特征和财政补贴能力等特征,确定预警方法、关键指标及警限。

二是对主要制度参数进行调整。首先,通过加强社会保险监管力度、强化缴费与待遇的联动机制、有效解决目前一定程度上存在的断缴等问题提高实际缴费率;其次,通过加强监管、提高企业经济效益、提高就业率、费改税、完善养老保险转移继续机制等措施,逐步提高覆盖率,特别是相对年轻群体的覆盖率;第三,通过建立科学合理的养老金调整机制、养老金调整预算机制、养老金按照一定比例增长的年金形式计发等措施,审慎控制实际替代率。

三是适时对现行制度进行改革。第一,通过选择合适的改革时机、以男女同龄为目标、设计灵活的弹性退休制度等,实施延迟退休政策;第二,通过明确名义账户制地位、科学测定相关参数、完善相关管理制度等手段,实现制度模式向“全名义账户”或“部分名义账户制”的转轨。

四是进行相关配套制度改革。首先,通过立法的形式明确养老保险基金全国统筹的形式、建立全国统一的养老保险经办和基金管理体制、按照新旧财务分离和增量改革原则、建立全国统筹大数据平台、明确养老保险基金计发办法等方式,尽快实现养老保险基金全国统筹;其次,通过强化全国社会保障基金的筹集力度、建立健全相关政策法规、坚持基金多元化投资原则等手段,进一步发展壮大全国社会保障基金;第三,通过建立组织架构、明确全国社会保障基金载体地位、实现国有资产收益充实养老保险基金与国有资本经营预算联动、普通股转优先股划转全国社会保障基金等手段,逐步建立国有股权型养老保障。

[1]王利军:《养老保险基金缺口的成因及对策分析》,载《当代经济管理》,2005(10)。

[2]人力资源和社会保障部社会保险事业管理中心:《中国社会保险发展年度报告2014》,12页,北京,中国劳动社会保障出版社,2015。

[3]白天亮:《中国养老金替代率超国际标准,不必忧退休生活》,载《人民日报》,2014-12-12。

(责任编辑:H)

Research on the Balance of Pay-As-You-Go Pension Funds of China’s Basic Pension System for Urban Enterprise Employees

ZHANG Qiuqiu JIN Gang SONG Limin

On the foundation of the analysis of current situation,future trend and target of major parameters of China’s basic pension system for urban enterprise employees,including coverage fraction,actual contribution rate and replacement rate,this thesis predicted the income and expenses of pay-as-you-go pension funds in 2015-2050 under different assumed conditions,using population prediction data based on the sixth national census.The result shows that there would be deficit in different scale of pay-as-you-go pension system for urban enterprise employees in every year from 2015 to 2050,and that the current value in 2015 of all deficit is from -33 trillions to -132 trillions on account of different assumed conditions.

basic pension system,pay-as-you-go pension funds,balance of income and expenses

* 本文得到国家社科基金项目“人口老龄化高峰期养老保险基金缺口应对研究”(12CRK010)和辽宁省高等学校优秀人才支持计划(WJQ2014003)的资助。