独立董事本地任职对上市公司违规行为之影响研究

——基于政治关联与产权性质视角的经验证据

2017-08-08周泽将刘中燕

周泽将,刘中燕

(1. 安徽大学商学院,安徽 合肥 230601;2. 安徽大学经济学院,安徽 合肥 230601)

独立董事本地任职对上市公司违规行为之影响研究

——基于政治关联与产权性质视角的经验证据

周泽将1,刘中燕2

(1. 安徽大学商学院,安徽 合肥 230601;2. 安徽大学经济学院,安徽 合肥 230601)

本文以本地任职为切入点,使用2007-2013年中国资本市场A股上市公司作为分析样本,考察独立董事本地任职对违规行为的影响及政治关联和产权性质在其中所发挥的作用。研究发现,独立董事本地任职降低了上市公司进行违规的倾向和严重程度。政治关联削弱了独立董事本地任职对违规行为的抑制功能,且上述调节作用在国有企业中显著下降。这表明本地任职提升了独立董事的监督效率,但这一作用发挥会受限于独立董事的政府背景和企业产权性质。由此提出在独立董事选聘过程中应充分重视本地任职所带来的积极作用,限制政治关联对独立董事职能履行的可能负面影响,并着重关注非国有企业的政治关联效应。

独立董事;本地任职;违规行为;政治关联;产权性质

一、问题提出

上市公司违规行为会造成资本市场的非正常波动,进而影响到投资者信心和权益保护,宏观层面而言直接关系到经济平稳健康发展目标的实现与否。2007年至2013年间,超过80%的上市公司存在独立董事本地任职现象(独立董事本职工作与公司注册地在同一省份、直辖市或自治区),且本地任职人数所占比例在60%以上。本地任职一方面会增强独立董事对上市公司的了解和降低监督成本,便于更好地约束管理层行为;另一方面亦将会由于地缘因素而使得独立董事置身于更为复杂的社会关系网络中,制掣了监督功能的发挥。

依据高阶理论,独立董事任职特征将会对其作用发挥产生重要影响,这亦成为目前众多学术研究的立足点之一。本文通过探讨独立董事本地任职对违规行为的影响,为这一领域的研究提供了增量经验证据。再进一步,以往政治关联的大多数研究将其范围限定在CEO、董事长等特定群体[1-2],着力关注独立董事的文献并不多见,比较分析不同产权性质企业中政治关联差异的文献更是少见,因此本文拓展了政治关联领域的研究。最后,违规行为是损害股东利益、增加代理成本的典型行为,研究独立董事本地任职与违规行为之间的关系,将有助于科学评价和改进独立董事任职的效率问题,进而可为完善中国情境下的独立董事制度提供有益参考。

二、理论分析与假设发展

(一)本地任职对违规行为的影响分析

地理经济学认为空间距离的远近将会直接影响到微观主体的决策质量,先前的研究证实,源于地缘优势,本地分析师出具的公司盈余预测报告更为精确[3],本地投资者获得的投资收益更高[4],临近金融中心的企业能够以较低的成本获得权益融资[5]。此外,独立董事付出的机会成本与监督的勤勉度负相关[6],由于位置临近将会导致履职成本更低,进而本地任职将会使得独立董事更勤勉地完善公司治理。因此,上述地理位置优势将会增强本地任职独立董事的监督效应,进而有效遏制违规行为(简称监督效应假说)。

从另一方面来看,在生活中,通过“校友”、“战友”、“老乡”、“协会”及“同行”等形成的各种关系网络,属于弥足珍贵的社会资源,恰当地使用这些关系将会带来较高的经济利益。由于在地理上临近,本地任职独立董事与公司管理层之间存在类似于“老乡”的关系,同一区域的生活经历将会使得他们的文化理念和处事方法更为接近。进一步地,本地任职将会使得独立董事与企业管理层之间更可能处于相近的朋友圈子范围内,这将使得独立董事的履职行为受到一定限制。因此,与异地任职相比,当独立董事在本地任职时,更容易为管理层所俘获,建立起密切的私人关系,进而使得本地任职的独立董事碍于情面、较少地质疑管理层决策,监督效率因此而降低。Khanna等(2015)[7]的研究表明CEO同董事会之间的联系(包括独立董事在内)有利于隐匿违规、进而使得CEO因违规而遭免职的概率和为实施违规行为达成共谋的沟通协调成本下降,因此公司违规的动机增强。同样地,可以合理预期本地任职导致的裙带关系将会增加违规行为的发生概率和严重程度(简称裙带关系假说)。

综上所述,独立董事的本地任职对于违规行为之影响存在正反两方面的竞争性理论假说,鉴于此本文提出相互对立的假设1a和1b:

H1a:限定其他条件,独立董事本地任职将会显著降低违规行为倾向和严重程度。

H1b:限定其他条件,独立董事本地任职将会显著提升违规行为倾向和严重程度。

(二)政治关联的调节作用及产权性质的交互影响分析

政治关联作为典型的非政治制度安排,在转轨经济中扮演着重要角色,能够为企业争取更多的诸如银行融资、税收优惠和财政补贴等方面资源[8-9]。具体到独立董事,依据资源依赖理论,按照主要经历和背景可以粗线条地将其区分为专家型独立董事和关系型独立董事(政治关联是一种典型关系)。专家型独立董事可以充分应用其所掌握的会计、法律和技术知识为企业价值提升和投资者利益保护服务,而关系型独立董事尽管能够在企业和政府交往过程中发挥“桥梁”作用,但是其通常是利用关系资源“挤入”董事会以获取报酬,不具备丰富的知识储备,难以成为有效的外部监督者,监督效应相应减弱。在更多时候企业需要的是政治关联独立董事所涉及的种种资源,不会过于关心其真实作用发挥与否。从更深层次而言,如果存在依靠政治关联进入董事会的独立董事,本地任职所产生的裙带关系束缚和政治关联等多重关系交互作用,将会使得独立董事群体面临的关系更为复杂,独立性进一步降低。当独立董事群体兼具专家和关系两种特征时,政治关联则会有损其专家才能的发挥。鉴于上述影响,就违规行为而言,受限于自身监督能力和独立性,政治关联将阻止本地任职积极监督作用的有效施展,进而使得本地任职抑制违规行为的能力下降(简称政治关联的调节作用)。

在不同产权性质的企业中,政治关联的作用路径存在较大差异。具体而言,国有企业的实际控制人为中央或地方各级人民政府及其所属机构,源于“父爱主义”他们同政府之间具有天然的无可替代的联系[10],从而借助独立董事从而达到建立政府关系的目的和动机相对较弱,一定程度上政治关联对国有企业和政府之间关系所起到的作用微不足道,因此当国有企业中的独立董事存在政治关联时,其相应的政治关联调节作用降低。进一步地,除证券监管部门外,国有企业面临国有资产管理部门等多重外部政府部门的监管,内部公司治理结构更加完善[11],这为政治联系的调节作用发挥提供了更强的约束条件。更深层次而言,具有政治关联的独立董事在非国有企业中则不然,他们往往成为企业同政府沟通和交往的重要中介,会促使企业和政府之间更容易形成默契,这直接会导致容忍甚至无视违规行为的可能性显著上升。

综上所述,承接假设1,本文提出假设2和3:

H2:限定其他条件,政治关联将会显著削弱独立董事本地任职对违规行为的抑制作用。

H3:限定其他条件,相对于非国有企业,国有企业中政治关联的调节作用显著下降。

三、研究设计

(一)模型设计与变量定义

为了检验假设1,借鉴Chen等(2006)[12]的研究,本文构建如下模型(1):

FRAUD(DEGREE)=α0+α1GEO+α2EDU+α3FEMALE+α4AGE+α5INDDIR+α6FIRST+α7BOARD+α8DUAL+α9NATURE+α10SIZE+α11LOSS+α12LIST+α13LEV+α14LONG+INDUS+λYEAR+ε

(1)

在模型(1)中,FRAUD为企业是否发生违规行为,根据CSMAR系统中的“中国上市公司违规处理研究数据库”的记录,若上市公司因违规行为被中国证监会、交易所等监管机构处罚,则将FRAUD赋值1,否则赋值0。DEGREE代表违规行为的严重程度,参考郝玉贵和陈奇薇[13],依据处罚方式,若上市公司当年未因违规行为受罚,赋值为0;若仅有高管受罚而公司未受罚或公司受罚类型为“其他”,赋值为1;若公司受罚类型为批评或谴责,赋值为2;若公司受罚类型为警告、罚款或没收违法所得,则赋值为3;当同时受到多种处罚或者一年内多次受到处罚时,取最严重的受罚类型进行赋值。GEO为独立董事本地任职变量,本文采用三种方式度量:①本地任职独立董事数量GEO_NUM;②本地任职独立董事占独立董事总体的比例GEO_RATIO;③本地任职独立董事虚拟变量GEO_DUM,若本地任职独立董事数量大于所有观测值中本地任职数目的中位数,赋值1,否则赋值0。此外,模型(1)控制了如下变量:①独立董事个人特征变量,包括学历EDU(等于独立董事学历的均值,学历赋值规则如下:中专及中专以下=1、大专=2、本科=3、硕士=4、博士=5)、女性独立董事比例FEMALE和独立董事平均年龄AGE;②公司治理特征变量,包括董事会独立性INDDIR(独立董事人数/董事会成员中非独立董事人数)、大股东持股FIRST(第一大股东持股数/总股数)、董事会规模BOARD(董事会人数的自然对数)、两职合一DUAL(若董事长与总经理两职合一,赋值1,否则0)及最终控制人性质NATURE(若上市公司为国有控股,赋值1,否则0);③公司基本特征变量,包括企业规模SIZE(期末总资产的自然对数)、是否亏损LOSS(若净利润为负数,赋值1,否则0)、交易状态LIST(若公司处于非正常交易状态,赋值1,否则0)、资产负债率LEV(期末负债总额/期末资产总额)和上市年龄LONG(等于观测值所在年份减去企业上市年份);④年度虚拟变量YEAR和行业虚拟变量INDUS(参照证监会行业分类标准2001)。

为了检验假设2,模型(2)在模型(1)的基础上进一步放入政治关联POL及其同GEO的交乘项:

FRAUD(DEGREE)=α0+α1GEO+1POL+2GEO*POL+α2EDU+α3FEMALE+α4AGE+α5INDDIR+α6FIRST+α7BOARD+α8DUAL+α9NATURE+α10SIZE+α11LOSS+α12LIST+α13LEV+α14LONG+INDUS+λYEAR+ε

(2)

在模型(2)中,POL为政治关联,若公司独立董事成员现在或曾在党委、政府部门、检察院、法院等机关工作,赋值为1,否则赋值0。其余各变量定义同模型(1)一致,不再赘述。按照假设2的理论预期,交乘项GEO*POL的符号应显著为正。

为了检验假设3,在模型(2)中进一步放入GEO*POL*NATURE的交乘项,构建如下的模型(3):

FRAUD(DEGREE)=α0+α1GEO+1POL+2GEO*POL+1GEO*POL*NATURE+α2EDU+α3FEMALE+α4AGE+α5INDDIR+α6FIRST+α7BOARD+α8DUAL+α9NATURE+α10SIZE+α11LOSS+α12LIST+α13LEV+α14LONG+INDUS+λYEAR+ε

(3)

按照假设3的理论预期,模型(3)中交乘项GEO*POL*NATURE符号应显著为负。当因变量为FRAUD(DEGREE)时,模型(1)至(3)采用Logit回归模型(Ordered Logit回归模型)。

(二)样本选择与数据来源

本文以2007-2013年沪深两市A股上市公司为初始样本,为提升研究结论可靠性,参照惯例,进行了如下筛选程序:①剔除处于金融、保险行业的观测值;②剔除数据缺失的观测值;最终剩余6862个观测值。值得注意的是,由于多数违规公司的财务状况较差,基于减少样本选择偏差的考虑,本文未将处于特殊交易状态和资不抵债的样本剔除。同时,为了减弱极端值可能带来的影响,文章对所有连续变量在1%和99%分位进行了winsorize处理。本文的违规行为数据取自国泰安公司研究开发的CSMAR数据库,本地任职、政治关联及独立董事个人特征数据系手工查阅上市公司年度报告整理而得,其余数据来源于CCER金融研究数据库。

四、实证研究结果及分析

(一)描述性统计

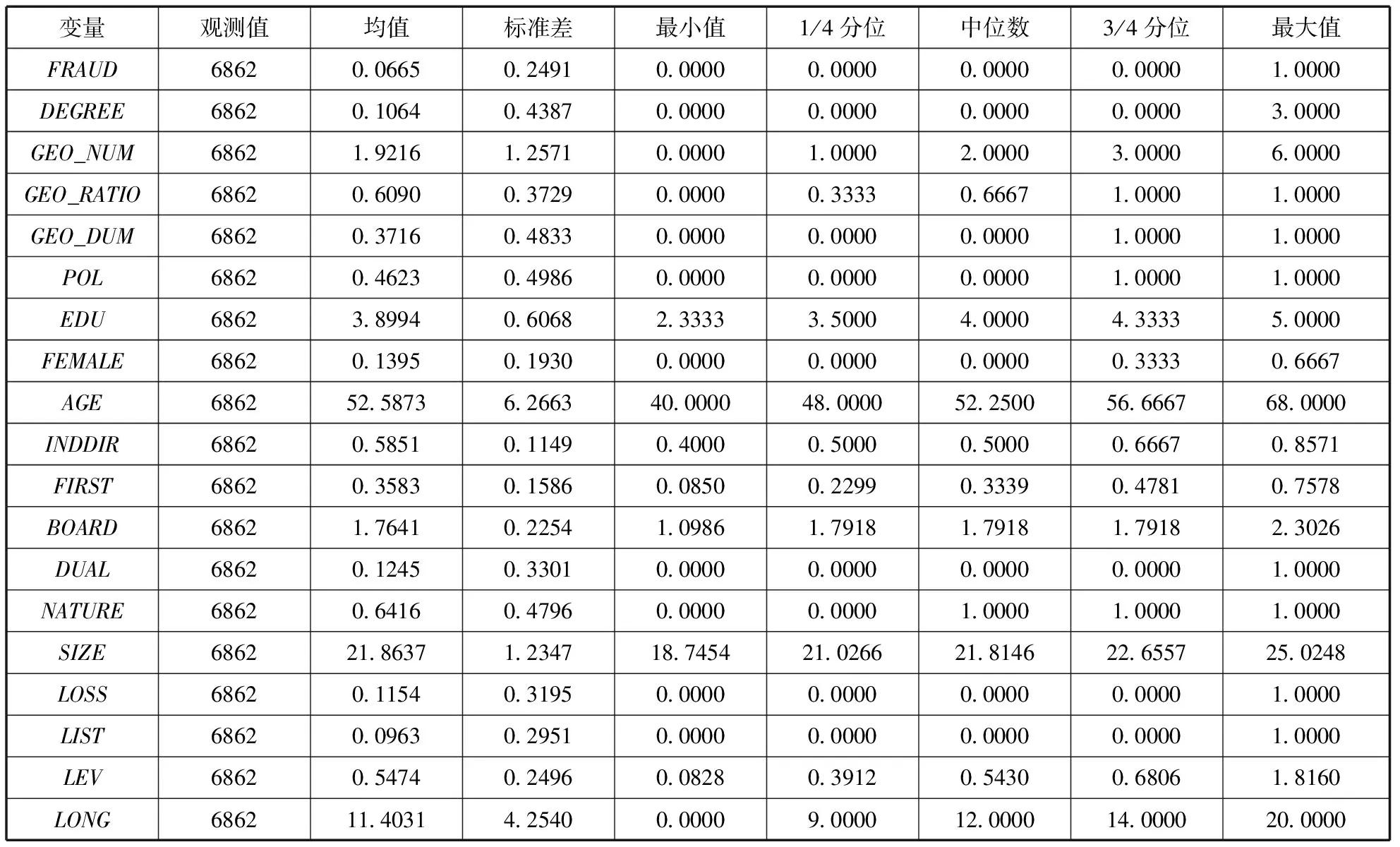

表1报告了论文中所涉及主要变量的描述性统计结果。FRAUD的均值为0.0665,表明在研究样本期间(2007-2013年)大约有6.65%的上市公司因违规行为而受到证监会、交易所等监管部门处罚。GEO_NUM的均值为1.9216,反映出平均每家上市公司中本地任职独立董事人数接近2人,GEO_RATIO的均值0.6090,说明本地任职独立董事占独立董事总人数的平均比例略超过60%,揭示了本地任职已成为上市公司聘请独立董事的主流趋势。GEO_DUM的均值为0.3716,说明约有37.16%的公司聘请本地任职独立董事数量超过本地任职独立董事数量中位数2人。POL的平均值为0.4623,折射出46.23%的企业聘任了具有政治关联的独立董事。EDU的中位数等于4.0000,折射出独立董事中超过半数拥有硕士及以上学历、独立董事总体文化层次较高的社会现实。FEMALE平均值等于0.1395,反映了女性在独立董事群体中所占比例仍然较低,仅占到13.95%的比例。AGE的平均值等于52.5873,初步揭示独立董事经验较为丰富、处事较为成熟。INDDIR的1/4分位数和中位数都等于0.5000,说明超过25%的企业独立董事约占非独立董事人数的一半,这主要是由于上市公司为了满足证监会的独立董事最低1/3比例要求所致。此外,样本区间内,董事长、总经理两职合一的比例达到12.45%,国有控股企业约占64.16%,亏损企业和处于非正常交易状态企业比例分别为11.54%和9.63%。

(二)相关性分析

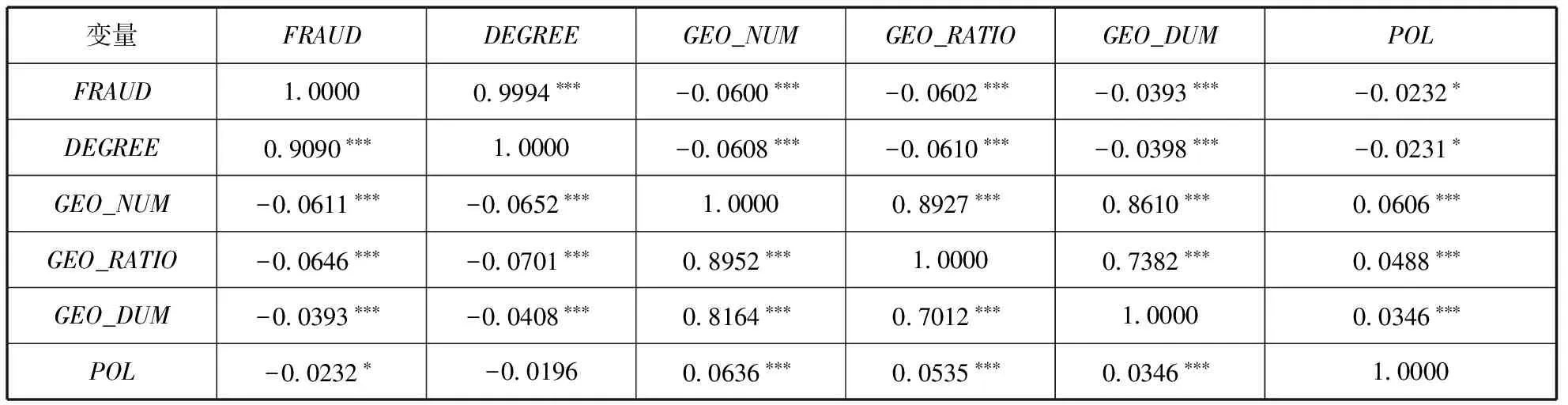

主要研究变量间Spearman和Pearson相关系数如表2所示。无论是Spearman抑或Pearson系数,FRAUD同GEO_NUM、GEO_RATIO、GEO_DUM之间均在1%水平上显著负相关,同样DEGREE同GEO_NUM、GEO_RATIO、GEO_DUM之间亦在1%水平上显著负相关,上述结果表明独立董事本地任职与企业违规行为的发生倾向和严重程度都呈现出负相关关系,初步支持了假设1a提出的监督效应假说。POL同FRAUD、DEGREE之间均在10%水平上负相关,揭示出政治关联会减少上市公司因违规行为而受到处罚的可能和严重程度,但当独立董事兼具本地任职和政治关联两种特征时,政治关联的影响如何有待下文的多元回归分析检验。

(三)多元回归分析

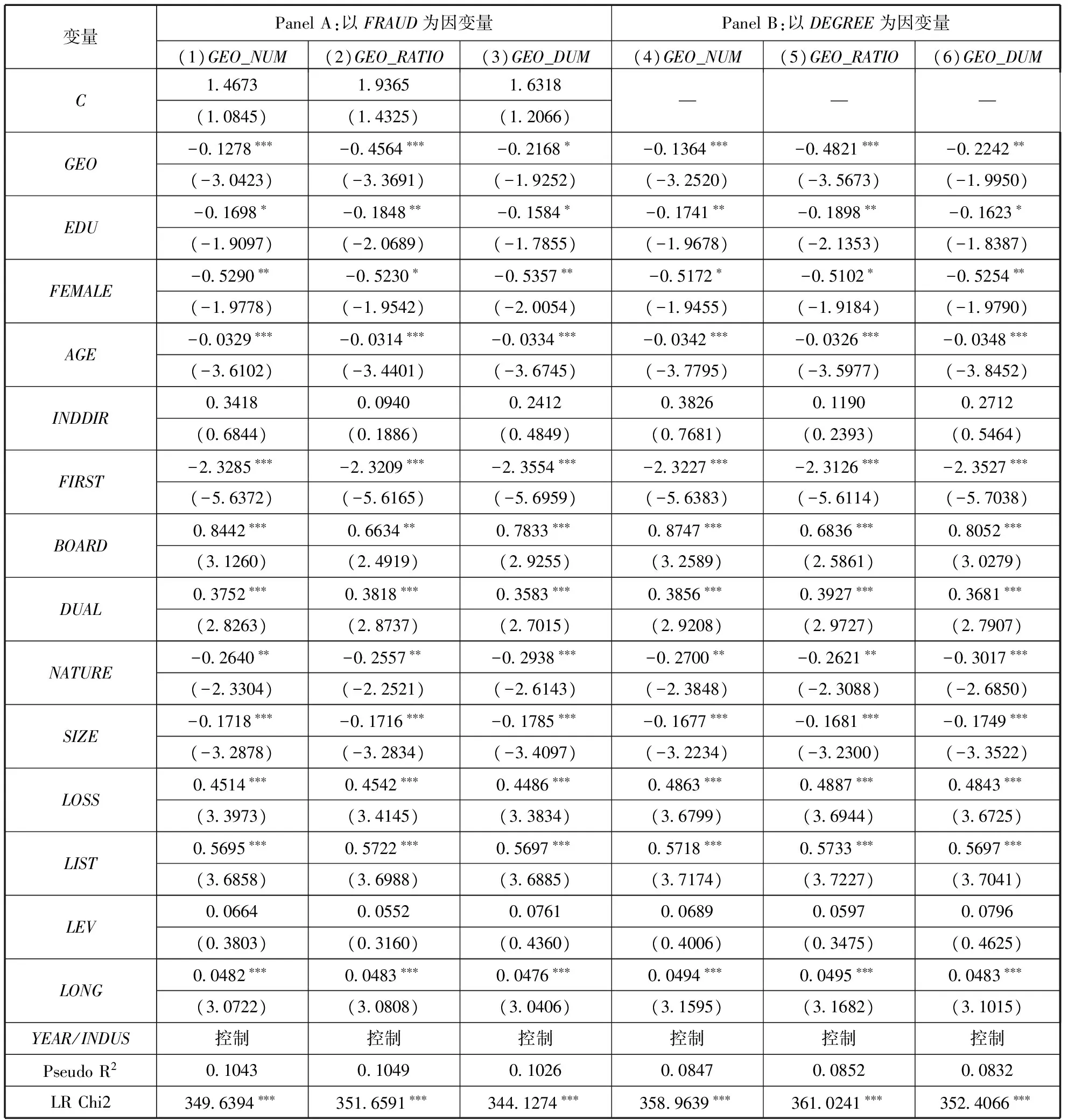

(1)本地任职与违规行为。表3列示了模型(1)的回归分析结果,其中Panel A以违规行为虚拟变量FRAUD为因变量(对应Logit回归),Panel B以违规行为严重程度DEGREE为因变量(对应Ordered Logit回归)*为了简化表达,省去Panel B中Ordered Logit回归中的三个截距项的系数及Z值,下同。,所有模型都在1%水平上显著,回归分析结果有意义。第(1)列中GEO_NUM在1%水平上显著为负(系数=-0.1278,Z值=-3.0423),第(2)列中GEO_RATIO在1%水平上显著为负(系数=-0.4564,Z值=-3.3691),第(3)列中GEO_DUM在10%水平上显著为负(系数=-0.2168,Z值=-1.9252),上述结果表明独立董事本地任职显著降低了公司发生违规行为的倾向。第(4)列中GEO_NUM在1%水平上显著为负(系数=-0.1364,Z值=-3.2520),第(5)列中GEO_RATIO在1%水平上显著为负(系数=-0.4821,Z值=-3.5673),第(6)列中GEO_DUM在5%水平上显著为负(系数=-0.2242,Z值=-1.9950),上述结果表明独立董事本地任职显著降低了公司发生违规行为的严重程度。以上第(1)至(6)列的结果联合支持了假设1a,本地任职的监督效应假说得到验证。

表1 变量的描述性统计

表2 主要研究变量的相关性分析

注:上、下半角分别对应Spearman和Pearson相关系数,***、**和*表示在1%、5%和10%水平上显著(双尾)。

表3 独立董事本地任职与上市公司违规行为

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾)。

造成上述结果的原因在于,上市公司中聘任的独立董事在决策时会更多地考虑市场声誉效应,减弱了裙带关系的束缚,相应地本地任职所导致的监督效应进一步增强,这使得发生违规行为的可能性和严重程度显著下降。而另一方面,随着证券市场的日益规范,独立董事因企业虚假陈述而受到监管处罚的现象已屡见不鲜,辛清泉等(2013)[14]研究发现,2003至2010年间因虚假陈述而招致证监会和交易所处罚的独立董事达302人次,这些惩戒事实为其他独立董事忠实履职起到了警示作用,无疑将会促使独立董事在实际工作过程中更加恪尽职守,本地任职则为这一行为提供了便利条件。

控制变量中,EDU项系数显著小于0,表明高学历有助于独立董事监督违规行为的效率提升,而非为世人所诟病的“高学历、低能力”的现象。FEMALE显著为负,揭示出女性独立董事比例越高,违规行为的发生倾向和严重程度都将下降,这主要是由女性更加厌恶违规行为所导致的风险增加和决策行为中高道德标准所致。AGE显著为负,揭示出年龄带来丰富的社会经历可以帮助独立董事更加科学合理地进行决策。FIRST、NATURE和SIZE均显著小于0,反映出大股东有助于克服股权分散所致的“搭便车”效应、国有企业公司治理和经营运作较为规范及规模扩大将会增加政治成本等现象,从而违规行为的发生倾向和严重程度都会显著下降。BOARD、DUAL、LOSS、LIST和LONG同FRAUD、DEGREE之间均表现出显著正相关关系,说明董事会规模较大导致其运行效率低下,两职合一将会使管理层权力过于集中,发生亏损、处于非正常交易状态及上市年限长等导致的财务状况恶化情形,都会导致违规行为发生概率和严重程度上升,结果符合预期。

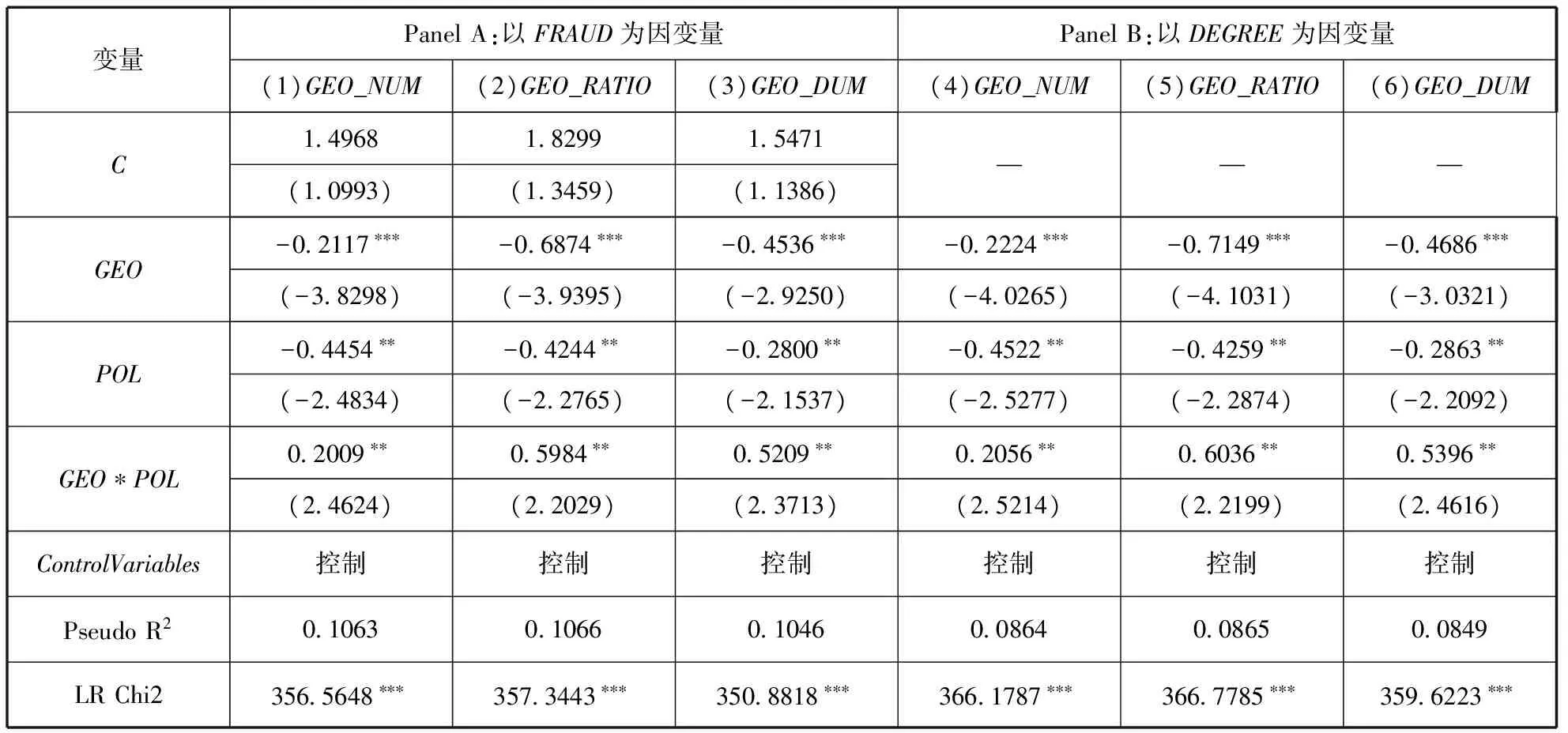

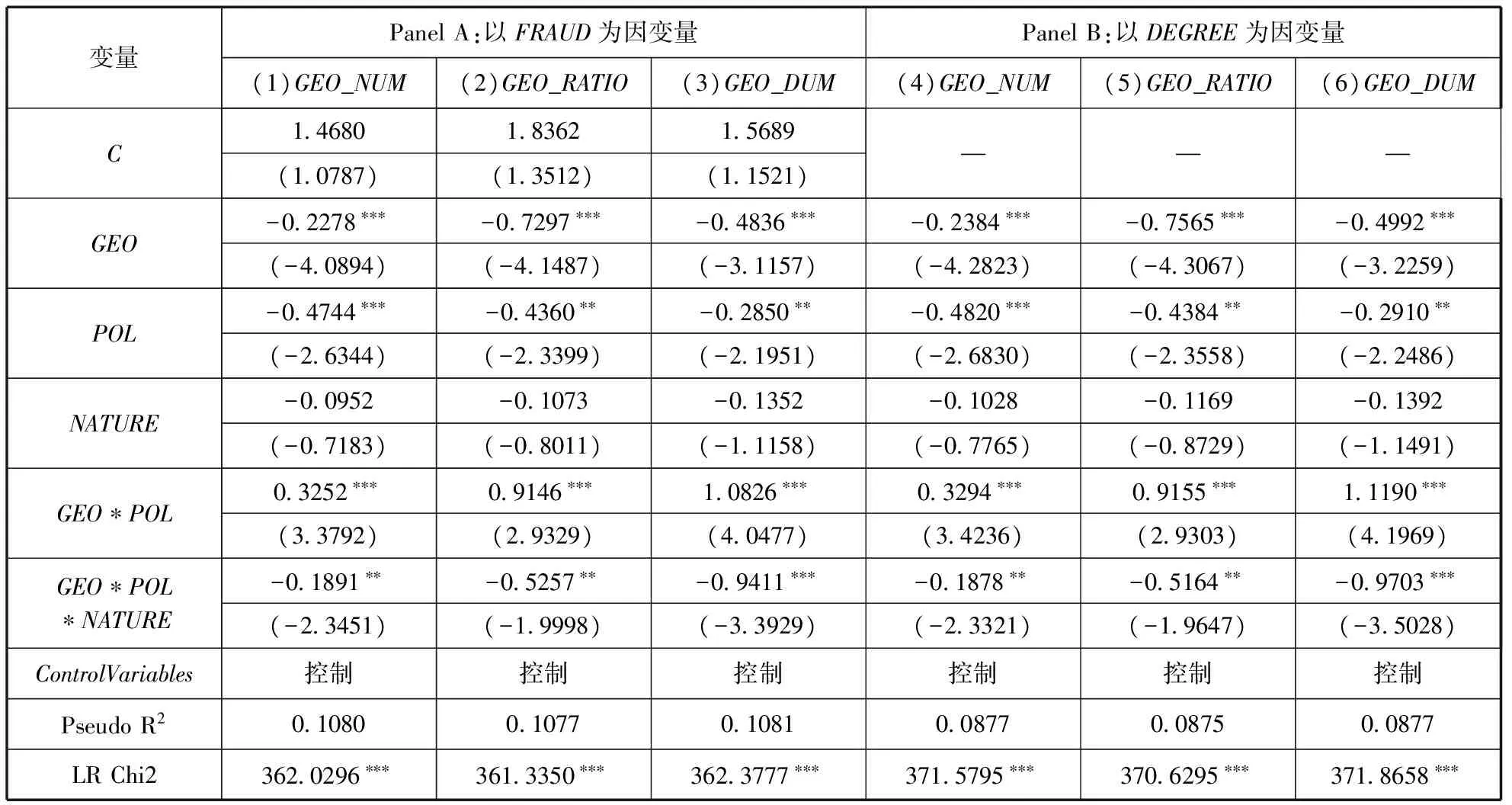

(2)政治关联的调节作用检验。表4报告了模型(2)的多元回归分析结果(鉴于篇幅限制未报告控制变量ControlVariables的结果),其中Panel A和Panel B分别以是否发生违规行为虚拟变量FRAUD和违规行为严重程度DEGREE为因变量。第(1)至(3)列GEO*POL项都在5%水平上显著为正,说明当独立董事存在政治关联时,本地任职对违规行为发生概率的抑制作用显著降低,支持了假设2。Panel B中第(4)至(6)列GEO*POL项亦都在5%水平上显著大于0,验证了政治关联削弱独立董事本地任职与违规行为严重程度之间的负相关关系,假设2得到进一步支持。

表4 政治关联对本地任职与违规行为之间关系的调节作用

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾)。

本地任职尽管使得独立董事在监督管理层、完善公司治理等方面具有相对优势,但是政治关联会令独立董事面临的情况有所改变,表现为依靠关系进入董事会的独立董事更多地是为企业提供发展资源而非监督,进而自身独立性相应降低,限制了本地任职优势的发挥,甚至某些时候难以具备履职的基本素养,这种情况下本地任职对违规行为所产生的监督效应会进一步下降。此外,裙带关系和政治关联相互叠加会形成更为复杂的社会关系网络,政治关联某种程度上会使得监管部门处罚的威慑作用降低,这些亦将会减弱独立董事本地任职的外部监督效应。

(3)产权性质对政治关联调节作用的进一步影响。表5列示了产权性质影响政治关联调节作用的多元回归分析结果(鉴于篇幅限制未报告控制变量ControlVariables的结果),第(1)至(6)列中GEO*POL*NATURE项系数都显著小于0,符合假设3的理论预期,相对于非国有企业而言,国有企业中政治关联对于独立董事本地任职监督效应的调节作用显著降低。造成上述现象的原因不难解释,同政府之间的天然关系、更加完善的监管制度和治理结构,使政治关联在国有企业决策中的作用难以凸显,且非国有企业依靠政治关联主要是为了获取发展过程中的关键资源、咨询功能而非监督角色。

(四)敏感性测试

为了使得研究结果更加可靠,本文进行了以下敏感性测试(限于篇幅未列示详细结果,备索)。

(1)内生性测试。为了减弱内生性问题的可能影响,本文主要采用配对法和滞后变量法进行测试。①配对法。在本文的6862个样本观测值中,发生违规行为的观测值个数为456,按照如下规则为发生违规行为的观测值选择配对样本:首先配对样本需要同违规公司处于相同年度和行业;其次在相同年度和行业的公司中选择资产规模最为接近的企业;最终,将456个发生违规行为的观测值和456个配对样本观测值放在一起、组成总样本数为912的混合样本,重复模型(1)、(2)和(3)的回归分析。结果显示,GEO项系数均显著小于0,GEO*POL项系数均显著大于0,GEO*POL*NATURE项系数小于0,且GEO_DUM*POL*NATURE项在10%水平上显著。②滞后变量法。将测试变量本地任职GEO滞后一期,剩余4965个观测值,回归结果显示,GEO_NUM和GEO_RATIO项系数显著小于0,GEO_DUM项系数小于0、不显著,GEO_NUM*POL和GEO_DUM*POL项系数显著大于0,GEO_RATIO*POL系数大于0、不显著,GEO*POL*NATURE项系数均显著小于0。以上结果表明本文研究结论没有受到内生性问题的实质性影响。

表5 产权性质对政治关联调节作用的进一步影响

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾)。

(2)控制样本自选择偏差。参照卢闯等(2015)[15]的研究方法,本文进一步采用倾向得分匹配法以降低样本可能存在的自选择偏差问题。首先,借鉴孙亮和刘春(2014)的研究模型,构建如下模型(4):

GEOD=α0+α1TONGHANG+α2EDU+α3INDDIR+α4BOARD+α5DUAL+α6NATURE+α7LIST+α8LEV+ε

(4)

模型(4)中,GEOD代表是否存在本地任职独立董事,若存在赋值为1,否则为0。TONGHANG为排除性约束变量,代表除本公司外当年同行业其他公司本地任职独立董事人数的均值,这一做法主要参考了李小荣和刘行(2012)[16]的研究。进一步地,采用向后逐步Probit回归方法估计模型(4),最终解释变量仅包含显著性P值小于0.1的变量。其次,按照GEOD的概率进行排序,对每一个不存在本地任职独立董事的公司,找出概率得分最接近的存在本地任职独立董事公司进行配对,最终剩余2418个观测值。重复模型(1)(2)的回归分析(处理后的样本中NATURE同GEO在1%水平显著相关,这将直接导致GEO*POL*NATURE与GEO*POL之间缺乏变异性、进而模型(3)无法进行回归分析),结果表明GEO系数基本上都显著小于0(仅当因变量为FRAUD、测试变量为GEO_DUM时除外),GEO_NUM*POL和GEO_RATIO*POL项系数均显著大于0,GEO_DUM*POL项系数在接近10%水平上显著大于0。以上结果揭示在控制子选择问题后,假设1和2进一步得到验证。

(3)本地任职的度量。除本地工作可能会使得独立董事具备地缘优势外,曾在企业注册地省份学习或工作、籍贯为企业注册地省份等往往也会使得独立董事的信息搜寻能力得到提升,鉴于此,本文进一步将上述事项纳入本地任职范畴,定义为广义独立董事本地任职变量EGEO,主要回归分析结果显示EGEO项系数都显著小于0,EGEO*POL项系数都显著大于0,EGEO*POL*NATURE项系数都显著小于0。以上结果与表3、4和5基本保持一致,未有实质性变化。

(4)政治关联的度量。参考余明桂和潘红波[2]的研究,本文将政治关联的范围从独立董事现在或曾在党委、政府部门、检察院、法院等机关工作扩大至现任或曾任人大代表、政协委员或党代表,构建广义政治关联变量EPOL,重复表4和5的回归分析,回归结果表明GEO*EPOL项系数都显著大于0、GEO*EPOL*NATURE基本上都显著小于0(除GEO_RATIO*EPOL*NATURE项系数外)。上述结果进一步支持了假设2和3。

五、研究结论与政策启示

(一)研究结论

独立董事外部监督功能对于遏制上市公司违规行为、保护投资者利益而言至关重要,而外部监督效率的高低直接受限于其任职地理距离的远近。本文手工搜集了中国资本市场A股上市公司2007年至2013年间独立董事本地任职数据,实证检验本地任职对于违规行为的影响及政治关联的调节作用。研究结果表明:①本地任职显著降低了上市公司违规行为的发生倾向与严重程度,支持了本地任职所引致的监督效应假说。②政治关联降低了本地任职所带来的监督效应发挥,进而表现为政治关联使得本地任职之于违规行为的监督效应显著减弱。③相对于非国有企业而言,国有企业中政治关联对于独立董事本地任职与违规行为之间关系的调节作用显著下降。在控制内生性问题等一系列敏感性测试后,上述研究结论仍然成立,这些反映出本地任职有助于独立董事外部监督功能的加强,但是同时需要限制并区分企业性质对政治关联的负面影响。

(二)政策启示

独立董事的本地任职和政治关联等特征都对企业财务行为产生了重要影响,立足于中国资本市场现实,针对本文的研究发现提出如下政策建议。

(1)适度鼓励扩充本地任职独立董事队伍。以往的多数观点认为本地任职、聘任本地事务所等都将会降低监督主体(独立董事和会计师事务所)的独立性,但本文的研究结论揭示这一观点并非放之四海而皆准。相反,本地任职的独立董事会由于监督成本较低、信息不对称减少等原因而提高了监督效率,进而有效抑制了违规行为。因此,未来上市公司在聘任独立董事时,应当充分考虑到本地任职所带来的益处,监管部门应乘势适度鼓励本地任职独立董事队伍建设,而非刻意追求聘任异地任职的独立董事。对于投资者而言,当出现异地任职独立董事时,应重视可能面临的企业违规行为风险。

(2)限制政治关联独立董事发展。中央组织部于2013年10月19日印发《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》,意见规定“现职和不担任现职但未办理退(离)休手续的党政领导干部不得在企业兼职(任职)……辞去公职或退(离)休三年内不得到本人原任职务管辖的地区和业务范围内的企业兼职(任职),也不得从事与原任职务管辖业务相关的营利性活动”。本文的研究发现政治关联有损本地任职对于企业违规行为的遏制作用,这一发现同上述规定在一定程度上是契合的。未来可以考虑进一步采取措施限制聘任政治关联独立董事,这将势必有助于防止以权谋私现象的频繁发生。

(3)关注政治关联在不同性质企业中的差异。在如何处理同政府之间关系这一问题上,国有企业和非国有企业存在较大差异,这亦会对政治关联在企业决策中的作用发挥产生较大影响。本文注意到政治关联的调节作用对非国有企业而言更为明显。因此未来在制定政治关联的相关政策时,可以适当地针对企业产权性质而采用区别对待策略,谨慎地采用“一刀切”政策。尤其对于国有企业而言,由于同政府之间的天然关系很难彻底消除,且政治关联的负面影响较小,因此可以适当调整政治关联相关改革措施的推进速度,不能急于求成。参考文献:

[1] FAN J P H, WONG T J, ZHANG T. Politically connected CEOs, corporate governance, and post-IPO performance of China’s newly partially privatized firms [J]. Journal of Financial Economics, 2007, 84(2): 330-357.

[2]余明桂, 潘红波. 政治关系、制度环境与民营企业银行贷款[J]. 管理世界, 2008(8): 9-21.

[3] BAE K H, STULZ R M, TAN H. Do local analysts know more? A cross-country study of the performance of local analysts and foreign analysts [J]. Journal of Financial Economics, 2008, 88(3): 581-606.

[4] BAIK B, KANG J K, KIM J M. Local institutional investors, information asymmetries, and equity returns [J]. Journal of Financial Economics, 2010, 97(1): 81-106.

[5] EI GHOUL S, GUEDHAMI O, NI Y, et al. Does information asymmetry matter to equity pricing? Evidence from firms’ geographic location [J]. Contemporary Accounting Research, 2013, 30(1): 140-181.

[6]宁向东, 张 颖. 独立董事能够勤勉和诚信地进行监督吗——独立董事行为决策模型的构件[J]. 中国工业经济, 2012(1): 101-109.

[7]KHANNA V S, KIM E H, LU Y. CEO connectedness and corporate frauds [J]. Journal of Finance, 2015, 70(3): 1203-1252.

[8]吴文锋, 吴冲锋, 芮 萌. 中国上市公司高管的政府背景与税收优惠[J]. 管理世界, 2009(3): 134-142.

[9]余明桂, 田雅甫, 潘红波. 政治关联、寻租与地方政府补贴有效性[J]. 经济研究, 2010(3): 65-77.

[10]SHLEIFER A, VISHNY R. Politicians and firms [J]. Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[11]南开大学公司治理评价课题组. 中国上市公司治理状况评价研究[J]. 管理世界,2010(1): 142-151.

[12] CHEN Gong Meng, FIRTH M, GAO D N, et al. Ownership structure, corporate governance, and fraud: Evidence from China [J]. Journal of Corporate Finance, 2006, 12(3): 424-448.

[13] 郝玉贵, 陈奇薇. 上市公司财务舞弊受罚强度与审计风险定价[J]. 杭州电子科技大学学报(社会科学版), 2012(3): 7-12.

[14] 辛清泉, 黄曼丽, 易浩然. 上市公司虚假陈述与独立董事监管处罚[J]. 管理世界, 2013(5): 131-143.

[15] 卢 闯, 孙 健, 张修平, 等. 股权激励与上市公司投资行为[J]. 中国软科学, 2015(5): 110-118.

[16] 李小荣, 刘 行. CEO vs CFO: 性别与股价崩盘风险[J]. 世界经济, 2012(12): 102-130.

(本文责编:辛 城)

The Influence of Independent Directors’ Local Tenure on Fraud of Listed Companies: Empirical Evidence Based on Political Connection and Property Rights

ZHOU Ze-jiang1, LIU Zhong-yan2

(1.BusinessSchool,AnhuiUniversity,Hefei230601,China; 2.EconomicSchool,AnhuiUniversity,Hefei230601,China)

Using local tenure as breakthrough point and A-share listed companies in China’s capital market from 2007 to 2013 as analytical sample, this paper empirically tests the effect of independent directors’ local tenure on corporate frauds and role of political connection and property rights in the process. We find that local independent directors decrease the likelihood of frauds and fraud severity in listed companies. Further study suggests that political connections weaken local independent directors’ constraint on frauds and the moderating effect decreases significantly in SOEs (state-owned enterprises). The results above indicate that local tenure can increase supervision efficiency, but the function is limited by governmental background of independent directors and the nature of property rights. According to the above findings, we should pay attention to positive function of local tenure, eliminating potential negative impact of political connections and focusing on political connection effect in non-state-owned enterprises in the selection process of independent directors.

independent director; local tenure; fraud behavior; political connection; property rights

2016-08-31

2017-03-22

国家自然科学基金青年项目“女性高管、会计行为与投资决策“(71302113);安徽省高校优秀青年人才基金重点项目“中国情境下女性董事对公司财务行为及绩效的影响研究”(2013SQRW005ZD)。

周泽将(1983-),男,安徽枞阳人,安徽大学商学院副教授,管理学博士,研究方向:公司治理与财务会计理论。

F275.5

A

1002-9753(2017)07-0116-10