高新技术企业创新资金运营生态化及其水平测度

2017-08-08王玉冬王琳璐

王玉冬,武 川,王琳璐

(1.哈尔滨理工大学 经济学院,黑龙江 哈尔滨 150080;2. 中国科技出版传媒股份有限公司 国际业务部,北京 100717 )

高新技术企业创新资金运营生态化及其水平测度

王玉冬1,武 川1,王琳璐2

(1.哈尔滨理工大学 经济学院,黑龙江 哈尔滨 150080;2. 中国科技出版传媒股份有限公司 国际业务部,北京 100717 )

基于生态学的理论思想提出创新资金生态化运营的理念,通过生态特征及资金流动分析,构建创新资金生态化运营水平测度指标并依据指标性质设计测度模型。研究表明,创新资金生态化运营的理念有利于支撑高新技术企业持续自主创新,创新资金运营具有进化性、生长性、循环性、共生性和平衡性的生态特征,65家生物制药企业生态水平测度以及生态特征的可视化,反映了生态化的状态,可为资金运营提供决策依据。

高新技术企业;创新资金运营;生态化水平测度;测度指标体系;达成度

一、引言

随着我国创新驱动战略的实施,发展大批具有持续自主创新能力的高新技术企业已成为其战略核心,而支撑企业持续创新的重要基础是确保创新资金供给的持续性、配置的合理性,使用的有效性,创新资金链上的资金不能冗余,资金链也不能断裂,而且还要促进创新资金链循环升级,以满足企业持续创新发展需要,这是我国高新技术企业创新资金运营中亟待解决的前沿性难题。因此,面向激烈的市场竞争和企业持续创新需要,运用生态学、资源配置等理论思想,提出创新资金运营生态化管理理念,分析其生态化特征,设计创新资金运营生态化水平测度指标体系和测度方法,可为高新技术企业创新资金运营提供科学方法和决策依据。

二、文献回顾

(一)高新技术企业创新资金运营

创新资金管理的融资、投资等各环节的运营备受学者们关注,尤其R&D资金的研究较多。

1.创新融资

融资渠道和方式、资本结构的影响因素以及融资风险的控制是高新技术企业创新融资重点关注的问题。企业性质、规模、外部金融环境等不同,创新的融资渠道和方式不同。Guy等(2007)[1]指出新知识型企业有许多特点限制其外部融资选择,企业往往主要依赖股权融资。Michael(2009)[2]认为资本结构优化要考虑行业动态、资本市场状况等一些因素。Penman等(2007)[3]研究指出企业营运风险和融资的构成两方面可以反映企业的融资风险。

2.创新投资

投资的影响因素、投资价值以及风险是投资决策关注的重点。罗正英等(2014)[4]从股权结构视角分析R&D投资行为,研究结果是股权集中度越高的企业,R&D投资越弱。Lieh-Ming等(2010)[5]建立期权模型,考虑风险的情况下评估R&D投资的期权价值。George等(2015)[6]研究R&D投入与风险关系,得出R&D投入虽然带来了短期投资风险,但从长远效果看是有益的。创新投资决策是创新财务战略的重要组成部分。Emmanuel等(2010)[7]指出投资决策是企业战略管理的重要内容,包含兼并、投资新的设备、新产品研发、引入新技术、以及这些决策的组合等。

3.创新资金运营各环节之间的作用关系

近年来,随着创新资金管理研究的深入,学者开始注重资金运营环节之间的关系及其影响。主要是创新融资、投资、创新绩效之间的关系。关于融资与创新绩效,不同融资渠道对企业创新的影响不同。Luigi 等(2008)[8]的实证研究表明银行信贷对高科技型企业创新具有积极促进作用。关于投资与创新绩效,柏青、罗守贵(2014)[9]基于7260家上海市企业2008—2010 年研发活动数据对企业R&D的表现进行研究,结果表明企业R&D资金投入对专利研发有显著促进作用。关于融资与投资,主要融资方式对投资有影响。文芳(2010)[10]实证检验了债务约束和负债来源对公司R&D投资的影响。关于多环节的资金控制,梁莱歆等(2010)[11]将价值链思想引入到企业R&D资金控制过程,建立了基于价值链的R&D资金控制模式。高新技术企业创新能力与创新水平不仅取决于大量的R&D投入,还取决于R&D资金的使用效率[12]。

4.创新资金运营效率

创新资金运营效率主要是投融资效率评价。刘玲利等(2010)[13]采用CCR模型、BCC模型和超效率模型综合测度方法对我国高新技术上市公司融资效率进行测算。董晓庆等(2014)[14]建立投入产出指标,运用DEA-Malmquist模型对新技术等投资的动态效率评价。Kumbhakar S C等(2012)[15]建立生产函数模型,得出研发强度是影响技术效率重要因素。许楠等(2013)[16]选取投入产出指标,运用 DEA 模型,以河北省 16 家上市高新技术企业为样本,对其 R&D效率进行评价。

(二)生态化管理

生态化管理研究主要是运用生态学理论思想探索创新生态系统的管理问题。Daniel(1998)[17]认为,创新生态学可以帮助公司在其生产过程及供应链的上下游找到提高价值和降低成本的途径。Adner(2006)[18]认为,创新生态系统作为一种协同整合机制,其创新能力是影响企业绩效的关键要素。在高新技术企业创新生态系统的风险[19]、机理[20]、机制[21]、模式[22]、特征[23]、影响因素[24]]等方面都有研究。创新主体与环境方面,赵放,曾国屏(2014)[28]分析微观、中观和宏观3个层次创新主体和环境范畴的变化,揭示出不同层次的内涵、结构和行为,及各层次之间的相互作用。而关于创新资金运营的生态化研究较为鲜见。

综上所述,随着高新技术企业创新资金运营研究的逐步深入,高新技术企业创新资金管理的研究从融资或投资的单环节研究向着多环节资金链的系统研究演化,然而,创新生态化的研究还主要是创新生态系统的研究,尚未延伸到创新资金运营子系统层次,因此,从创新资金运营生态化视角和系统高度,对创新资金运营系统各个要素及其作用关系、资金运营的生态化特征进行分析,从生态化视角测度资金运营的效果,为资金运营生态化提供科学依据和决策参考具有重要的理论意义和实际价值。创新融资和投资、资金运营各个环节之间的作用关系,以及企业创新生态系统的研究为创新资金生态化的研究奠定了基础,创新资金运营生态化水平也是资金运营的一种效果,相关的效率评价研究为其水平测度提供有效借鉴。

三、创新资金运营的生态化理念与生态化特征

(一)创新资金运营的生态化理念及运营模型

1.创新资金运营生态化理念

高新技术企业创新资金运营是依据企业创新战略和计划对资金的需求,对创新资金筹划、融资、投资、控制、收益和分配等环节资金的优化配置和动态调整,以实现资金增值。创新投资[26]是高新技术企业形成核心竞争力的主要途径[27]和发展的推动力。高新技术企业创新投资不仅具有高投入性、高风险性、高收益性、回收期长、高成长性、动态性和循环性等特点[28],而且不同的创新环节,创新的内容、复杂程度不同,其投资的内容、规模和时间不同,对创新绩效的贡献也不一样。同时,由于资金的供给和需求是不可分割的两个方面,投资要先融资,而企业所具有的融资环境和资源不同,融资能力不同,因此获取资金的渠道和方式不同,直接影响融资的规模和成本。另外,创新资金来源和投资不仅具有内部关联性,还受企业外部环境和利益相关者的影响和制约,共同决定着资金运营的效果。所以,如何根据企业内外资源和环境以及企业创新战略获取资金,以满足创新投资的需求,如何根据不同创新环节的投资特点进行投资才能提高资金的使用效率,并有效地控制投资风险都是创新资金运营中的棘手问题。但是,目前对高新技术企业创新资金运营的系统性研究明显不足,因此,面向高新技术企业创新的实际需要,将融资与投资、投资各个环节、以及投融资与外部环境和利益相关者等实现多方联动,优化创新资金链、提高资金运营效率是创新资金管理的重要方向,也符合《国家创新驱动发展战略纲要》提出的资源配置从以研发环节为主向资金链统筹配置转变的要求。

企业生态化管理是对价值的全新改造[29],创新生态系统从系统整体的角度考虑相关者利益,其创造的价值更高,更具长远性[30]。依据生态学,追求创新资金运营生态化是为适应企业创新任务和环境变化要求,能够为创新活动提供有效和持续的资金支持,因此,提出如下创新资金运营的生态化理念。

(1)注重创新资金运营的系统性。基于协同理论和系统分析的思想,创新资金运营从创新资金链出发,通过追求融资与投资、创新过程各个环节的投资、收益与下一循环的融资和投资的协同运作,可以相互促进,使创新资金运营系统效果更好。

(2)资金对创新的支撑具有可持续性。基于可持续发展理论、资源配置理论和财务管理理论,资金对持续创新有效支撑,既要能够及时有效融资,又能按创新计划的要求持续投资,并确保创新投入强度持续提高。所以,创新资金要合理配置、资金流动顺畅、风险控制有效、资金链不断裂,并能形成有效的周期性循环。

(3)创新资金运营及时高效。基于效率理论,创新资金到位时间应及时,资金无冗余,既能满足企业创新活动的需要,又要能保持创新资金低成本运营,创新资金链供需平衡和循环增值。

(4)创新资金运营有良好的共生性。基于生态学理论思想,注重创新资金运营环境友好,资金的流动既要适应环境,还要有效利用资本市场、创新资金优惠政策等内外资源,与利益相关者互利共赢。

2.创新资金运营系统生态化运营模型

创新资金运营系统作为企业创新生态系统的子系统,具有自然生态系统的能量转化、物质循环、信息传递的功能。所以,基于创新资金运营生态化的理念,从创新资金运营系统的资金链出发,根据创新资金流以及能量转化、物质循环、信息传递过程中的要素及其互动关系,构建高新技术企业创新资金运营系统的生态化运营模型如图1所示。

图1 高新技术企业创新资金运营的生态化模型

由图1可知,创新资金运营系统资金流动的起点是融资,由于企业融资渠道与方式的选择受金融环境[31]等宏观环境以及利益相关者等情况的制约,直接影响融资的规模、成本和风险。所以,企业要根据资金运营的环境和投资者、债权人以及研发团队等利益相关者的情况进行融资,然后对创新过程的各个环节进行资金配置,并通过资金的流动和有效控制,获得技术转让与技术服务收入、新产品收入,以及技术专利等投资回报,对资金收益进行分配后,一部分资金再投资,促进创新资金持续运营,以形成周期性循环。

创新资金运营系统的生态化运营是以对企业自主创新提供持续有效支持为目的,关注系统构成要素之间的相互联系、资金运营与外部环境以及利益相关者的利益关系,从系统整体价值的增长和有效控制资金风险出发,通过系统要素以及各个资金运营环节资金的协同进步,使创新资金链无断裂,创新资金可持续,提升创新资金效率;通过能量的转换使创新资金不断增值、创新能力不断提升。

创新资金运营系统的生态化运营模型既反映了资金流动,又反映了信息的传递、物质和能量转换以及资金链的增值的过程。

(二)创新资金运营系统的生态化特征分析

创新资金运营生态化特征反映创新资金运营系统所具有的生态化的特性。对创新资金运营系统的生态化特征进行分析,进一步刻画创新资金运营的生态化内涵,揭示创新资金流动和增值过程中资金的演化过程及其结果,同时为基于生态特征构建创新资金运营的生态化水平测度指标体系提供依据。因此,本文依据创新资金运营的生态化理念,借鉴自然生态系统的特征,基于高新技术企业创新资金运营系统生态化运营的要素及其互动关系,分析创新资金运营生态化的演化特征。

1.进化性

自然界中的种群收到环境变化的信息,进行自我调节以适应环境的能力为进化,进化性的演化特征及结果是基因及形态的改变,使功能进步。创新资金运营系统的进化性是通过创新资金运营能力的提升,使创新资金运营系统的绩效改善。创新资金运营系统进化性的演化过程是高新技术企业创新资金运营系统中融资、投资、收益、分配各个环节构成的相应种群,随着环境的变化,通过对融资渠道和方式、投资的方向和规模、收益分配方案等不同种群资金流的动态调整和协调,演化为资本结构不断优化、投资效率提高、收益增加、收益的分配更加合理,使融资能力、获利能力增强,导致资金的使用效率提升。

2.生长性

生长是自然生物最显著的特征,种群随着时间从外界摄入能量与物质,不断壮大。创新资金运营系统的生长性是随着创新资金不断投入、资金流动和动态调整,使其资产和收益规模增加。创新资金运营系统生长性的演化过程是创新资金运营系统中融资、投资、收益、分配各个环节构成的相应种群,随着创新投入的不断增加,使融资、投资以及收益各种群的规模增加,资产不断的积累,从而资金运营系统的整体规模增加。

3.循环性

能量与物质在自然生态系统中的生产者、消费者、分解者、自然环境四者中周而复始、循环往复,上演着无机物与有机物的无限循环转化过程。创新资金运营系统的循环性是在创新资金运营过程中,创新资金在融资、投资、收益和分配各个种群之间流动和形态转换,循环往复。其演化过程是根据企业创新需求和资金缺口,基于外部融资环境,选择融资渠道和方式,并根据创新计划进行资金配置,通过创新技术的积累、新技术与新产品的收益,进而偿还债务和分配股利,为下一循环的外源融资创造条件,充实内源资金来源。资金运营系统良性循环,使资金运营系统不断升级,创新资金链不断增值,创新资金规模持续增加、资金运营决策水平逐步提升,转化为融资能力的增强,从而保证创新投资,促进投资收益增加,又有利于下一循环的融资,促进资金运营系统进化和生长。

4.共生性

共生是自然界生生不息高效分配资源的内在机制。两种或两种以上的生物为了更好的壮大自己,不仅要提升自身能力,更要注重与其他生物协同共生。创新资金运营系统的共生性是创新资金运营与其运营的环境、利益相关者等共生单位的相互依存、互利共赢。创新资金筹集渠道和方式的选择,以及创新资金配置的方向、资金在创新各个环节的配置,收益分配的决策都受资本市场、经济环境等宏观环境的影响和制约;投资者、债权人是创新资金外源融资的主要渠道,研发团队直接影响企业的研发能力,创新供应链上下游供应商、客户的赊购款和赊销款是商业信用资金的来源和占用。所以,共生性的演化特征是创新资金运营对其运营环境的依存以及环境资源的利用,与利益相关者的配合,互利共赢。共生性的改进不仅有利于资金运营系统各个种群不断进化和生长,也有利于资金运营的良性循环。

5.平衡性

生态平衡指生物与环境、生物物种种群之间达到一种高度适应、协调和统一的状态。创新资金运营系统的平衡性是通过创新资金流动的动态调整,使资金的供给能够满足需求,资金的结构合理,从而达到资金的高效。其演化的过程是融资种群是根据创新的需求,基于融资成本、风险以及资金需求规模和时间,选择融资渠道和方式。投资种群是根据创新计划确定投资方向与投资的规模,将有限的资金在指定时间内配置到各项目和创新各个环节。而在资金收益方面,要综合考虑企业供应链上下游合作企业对资金占用、市场竞争情况以及企业营销战略,有效取得资金收益;在此基础上,依据大多数股东的利益要求、创新资金规模的需要,结合融资能力进行股利与留存收益的分配。因此,创新资金运营平衡性不仅要关注创新系统内部的资金使用、配置和收益的均衡,更要注重与利益相关者以及有关外部环境等共生单位之间的平衡。

四、创新资金运营系统生态化测度指标体系

(一)测度指标分析

依据创新资金运营的生态化理念,基于生态化的特征,着眼于为创新提供支持、提高资金使用效率,形成创新资金运营系统资金链的有效循环等,考虑因素影响的重要程度,分析筛选高新技术企业创新资金运营系统的生态化特征主要影响因素。

1.进化性的测度指标分析

创新资金运营系统的进化性是创新资金运营系统的绩效改善,可以用投入产出效率来测度,所以,其影响因素是创新绩效和研发投入。高新技术企业的创新主要是在技术和产品上的创新,技术上的创新绩效可以通过专利申请数反映,因为一般情况下,技术进步越快,专利申请数越多。新产品的创新绩效可以通过新产品销售收入反映,新产品销售收入越多,说明新产品的市场接受程度越好,资金运营的进化性越好。创新投入强度越大,企业的创新能力就越强,进化效果越好。反映进化性的指标是新产品销售收入、R&D投入。

2.生长性的测度指标分析

创新资金运营系统的生长性是资产和收益规模的增长变化。资产获利能力越强、留存收益越多,资产的积累就越快,所以,影响资产规模的因素是资产的获利能力和留存收益,而留存收益主要受股利的影响,因此,用可持续增长率反映资产规模的增长变化。收益规模主要受新技术专利数量和新技术与新产品销售收入、销售利润的影响,所以,用新技术与新产品销售收入增长率、营业利润增长率、授权专利增长率反映收益规模的增长变化。

3.循环性的测度指标分析

资金运营结果的不确定性是资金运营风险,创新资金运营的任何环节出现风险都会影响创新资金的合理流动和资金循环。

(1)资金来源是资金循环的基础,融资规模不足或融资成本过高,容易引发资金链断裂,产生财务风险。而融资渠道与方式的选择直接影响融资的规模和成本,资产负债率的水平、投资者的投资意愿、现金比率都是影响融资渠道与方式选择的因素。R&D资金损失率越小,研发资金的风险越小,对融资渠道与方式的选择影响和制约就越小。所以,反映创新资金来源循环的指标是资产负债率、再投资支付意愿、现金比率、R&D资金损失率。

(2)收益是资金运营系统的目标,只有取得收益才能偿还债务、发放股利,为获得外源资金创造条件,同时,收益也是内源融资渠道,收益越多,融资能力越强,创新投入的强度就越大,资金运营的循环性就越好,所以,资金的收益是影响创新资金运营系统循环性的另一个重要因素。因为现金流量是资金循环的基础;新技术与新产品销售收入是创新投入的主要收益;智力资本的收益率反映智力资产的效率,所以,影响收益的主要因素是现金流量、新技术与新产品销售收入、智力资本的收益能力和利润。反映创新资金收益循环的指标是净现金流量、新技术与新产品销售净利率、智力资本收益率、每股收益、创新投资利润率。

(3)资产周转得越快,资产的效率越高,资金的循环性就越好,反映资产周转效率的主要指标是流动资产周转率、总资产周转率、新产品周转率。

4.共生性的测度指标分析

创新资金运营系统的共生性是创新资金运营与其环境、利益相关者的共生。与环境的共生主要是融资种群对环境的适应性,当获取的资金在规模上能够满足创新需求,而且资金成本较低、风险可控,说明资金运营适应环境并且充分利用了内外资源,资金取得的经济性好,资金运营的生态环境好。共生的前提是互利,与利益相关者共生就要根据与共生对象的利益关系,在企业与利益相关者之间进行利益平衡。投资者和债权人分别关心的是股利的分配和本息的偿还,也直接影响企业的资金来源;研发人员的薪酬影响研发人员创新的积极性,从而影响研发团队的创新能力;供应链上下游商业信用资金的使用和占用直接影响资金的使用效率。对于供应链上游,企业既要运用商业信用,利用赊购款,减少企业的资金占用,又要按时回付应付账款,维护供应商的利益,从而提高企业的信用;对于供应链下游,新产品销售既要赊销扩大销售,又要做好应收账款的回收,提高资金使用效率。所以,反映共生性的指标是研发人员的薪酬水平、已获利息倍数、股利支付率、资金占用的经济性、坏账比率和应收账款周转率。

5.平衡性的测度指标分析

创新资金运营系统的平衡性是通过创新资金流动的动态调整,使资金的供需匹配,资金的结构合理,促进资金有效利用,所以,筹资与投资的平衡、负债与权益的平衡和投资结构的平衡性是影响资金运营系统平衡性的主要因素。融资渠道与方式的选择是影响筹资与投资平衡、负债与权益平衡的主要因素,因为对于不同的融资渠道和方式,融资难度、融资规模、融资成本、融资风险不同,直接影响资金到位时间、资金使用效率和资本结构,融资的渠道和方式越多,融资的能力越强,融资渠道选择的越合理,融资组合的结构就越合理,筹资与投资、负债与权益的平衡性就越好。创新资金配置的水平是影响投资结构平衡性的主要因素。因为创新投资的不同项目、创新过程各个环节的投资规模不同,以及投资的时间不同,对创新的贡献也不相同,而且资金的流动相互影响和制约,共同影响创新投资的收益。创新资金配置的水平越高,各个环节的资金配置的时间和规模就越及时、合理,投资结构的平衡性就越好。反映资金运营系统平衡性的测度指标是创新资金利用率、资金到位时间的及时性、资金使用时间的合理性和产权比率。

(二)生态化测度指标体系设计

根据生态化测度指标分析,遵循系统性、科学性、可比性、可操作性和相对独立性的设计原则,从生态特征维度设计高新技术企业创新资金运营系统的生态化测度指标体系如表1所示。

表1 高新技术企业创新资金运营系统生态化水平测度指标体系

在表1中除常规指标外其他主要指标的计算方法如下:

(1)可持续增长率。考虑债务融资风险,用净资产收益率衡量。该指标为逆向指标。计算公式为:

可持续增长率=净资产收益率×(1-股利支付率)

(1)

(2)R&D资金损失率。该指标反映由于研发失败而损失的研发资金。计算公式为:

R&D资金损失率=研发失败损失资金/研发投入

(2)

(3)再投资支付意愿。该指标反映权益资金来源的可能性。本文根据文献[32]资金供需均衡推导的边际支付意愿,建立再投资支付意愿的度量模型,使再投资支付意愿这一定性指标实现量化,以更加客观地反映再投资支付意愿的程度。计算公式为:

(3)

投资的直接目的是获取收益,促使投资者再投资的因素是对收益的感知,而感知收益最直观的是每股创新收益,衍生到公式中,η是每股创新收益占样本企业每股创新收益总和的比,η越大,再投资的概率就越大。d为分布长度,e为企业权益变动额,E为行业内企业权益变动之和。

(4)智力资本收益率。该指标反映智力资本收益的循环性。智力资本是一种无形资产,主要依赖于知识、智力的投入[33],因此智力资本用不含土地使用权的无形资产来估算。计算公式为:

智力资本收益率=智力资本贡献价值/智力资产

(4)

智力资本贡献价值=企业价值增量×(智力资本/资产总额)

(5)

(5)研发人员的薪酬水平。该指标反映与研发团队的共生性。高新技术企业研发人员薪酬的平均值与同行业平均水平比较,本文用企业研发人员薪酬除以样本企业研发人员薪酬平均值。

(6)已获利息保障倍数。该指标反映与负债资金提供者的共生性。利息保障倍数至少要大于1,否则,公司就难以举债经营,所以,从共生的视角,并参照国际一般标准,利息保障倍数在3左右,但必须大于1,才符合生态要求。

(7)股利支付率。该指标反映与投资者的共生性。传统的股利支付率反映的是支付股利与净利润的关系,本文用修正指标,体现支付股利的现金来源和可靠程度,以反映共生性。计算公式为:

现金股利支付率=现金股利/经营现金净流量

(6)

比率越低,企业支付现金股利的能力就越强。

(8)资金占用的经济性。该指标反映创新资金运营与供应链上下游之间商业信用资金的相互依存、互利共生的关系,是应付账款和预收账款占用和使用的合理性,为适度指标,应付账款和预收账款与行业平均水平比较,越接近行业平均值,资金占用的经济性越好。本文行业平均水平用样本企业的平均值计算。

(9)应收账款周转率。该指标反映与消费者的共生性。应收账款周转率反映资金的回收效率,一般来说,应收账款周转率越高越好,但如果企业的应收账款周转天数太短,则表明企业奉行较紧的信用政策,会限制新技术的转让与新产品销售,特别是当这种限制的代价大于赊销成本时,会影响创新收益水平,所以,本文从生态化视角,基于互利共赢,该指标是适度指标,用行业的平均水平衡量。

(10)资金取得经济性。该指标反映资金运营与融资环境的共生程度。通过获取资金的规模是否能够满足创新需求,以及资金成本的高低来衡量。

(11)创新资金利用率。该指标反映融资规模和资金需求的平衡。

创新资金利用率=创新投入/筹资额

(7)

(12)资金到位时间及时性。该指标反映资金需求时间与到位时间的平衡。到位过早导致资金闲置损失,到位不及时则影响创新活动的正常进行。

(13)资金使用时间的合理性。该指标反映长期和短期资金与资金使用时间的平衡。当长期资金和短期资金刚好满足资金使用时间的要求,资金使用合理;否则,因短期的资金需要而影响长期投资计划造成损失或资金链断裂,用长期融资满足流动资金需要增加创新资金成本。

对于资金到位时间及时性、资金使用时间的合理性等定性指标,根据上述所给指标的内涵及生态化的标准采用专家打分。

五、创新资金运营生态特征及水平测度模型

(一)创新资金运营系统生态特征测度模型

目前对资金运营特征的相关研究都是定性的分析,为了科学地测度创新资金运营的生态化特征程度,本文基于不同生态化特征指标的性质和测度内容及要求,对每一生态化特征设计测度模型,并依据5种特征测度结果确定生态化的综合水平。

1.进化性测度模型

在表1中,进化性指标反映的是创新资金的投入和运营效益及技术进步水平,用来测度创新资金运营的效率,DEA-Malmquist指数是基于投入产出的效率评价,所以,用Malmquist指数来测度进化性。由于创新资金的投入是根据创新战略的需要,而创新成果具有高度的不确定性,因此选择DEA-Malmquist指数中投入导向的BCC模型。计算公式如式(8) -式(10)。

(8)

(9)

(10)

其中,θ是效率评价系数,n是样本数量,假设每个决策单元DMUj都有m个投入指标、s个产出指标,对于第j个DMUj分别用向量Xj与Yj来表示;Xj=(x1j,x2j,…,xmj)T,xmj表示第j个企业的第m个投入指标,Yj=(y1j,y2j,…,ysj)T,ysj表示第j个企业的第s个产出指标,λi为权重系数,Xk、Yk为选定DMUk的投入、产出指标向量,k=1,2,…,n,εeT为参数,s-、s+为松弛标量。inf()为下界函数,Dt(xt,yt),Dt(xt +1,yt +1)是以t期为参考时点,t期和t+1期决策单元的距离函数。M值越大表明创新资金转化为创新成果的效率越高,进化性就越好。

2.生长性、循环性和平衡性测度模型

由表1可知,生长性、循环性测度的是资金吸收和增长能力、资金控制、回收以及运营效率;平衡性测度的是资金供需、资本结构、投资结构与目标值的偏离程度,欧氏距离法可以准确地测度点与点之间的距离,距离越近表明平衡性越好。投资的不可逆性、资金循环的方向性、不同资本结构资本成本不同,所以,生长性、循环性用熵权法直接测度,平衡性先用欧氏距离然后用客观熵权法加权求和,权重计算公式[34]如式(11)-式(13)。

(11)

(12)

(13)

其中,Pij是j企业第i个指标比重,Ei是i指标的熵值,Wi是第i个指标的客观权重。生长性测度公式如(14)。循环性(Cy)、平衡性(Ba)测度计算方法同理。

Gr=∑Wixi

(14)

3.共生性测度模型

共生双方的利益满足是共生关系存在的前提,共生性测度的是两者或两者以上共生单位间的利益依存紧密程度。Logistic种群依存模型可以测度企业与其他单位依存合作[35],如式(15),模型中利益供养依存系数σ测度的是两个共生单位间的依存紧密程度,符合共生性水平测度要求,系数σ的模型公式如式(16)。

(15)

(16)

其中,r0为企业利益指标增长率,x0为企业利益指标大小,dx0/dt为x0在t时间段内的变化量,xi为与企业共生的利益相关者和环境的相关利益指标大小。N0为企业利益指标最大值,Ni为利益相关者及环境的利益指标最大值。由于企业不同的共生单位对企业的影响程度不同,对共生单位赋权求和即为共生性测度结果,如式(17)。

Sy=∑Wiσi

(17)

(二)创新资金运营系统生态化水平综合测度模型

创新资金运营系统生态化水平综合测度模型是将五种生态特征测度结果,赋权求和。生态特性之间相关性越高替代作用越强,提供的信息价值相对较弱,为了使测度的结果更客观准确,综合测度模型从生态特征替代性进行赋权。CRITIC(CriteriaImportanceThroughIntercriteriaCorre-lation)赋权法将相关性逆向化为冲突性,冲突性越大信息价值越大,以信息独特性大小为赋权依据[36],所以,用CRITIC法为每种生态特征赋权,公式如式(18)-式(19)。

(18)

(19)

生态特征间的冲突性是以生态特征之间的相关性为基础,若两个生态特征之间具有较强的正相关,说明这两个生态特征的冲突性较低。Rαβ表示α生态特征与β生态特征之间的相关系数,1-Rαβ是α生态特征与β生态特征之间的冲突,Sα表示样本企业α生态特征的标准差。Gα为第α个生态特征所包含的信息量,Gα越大,第α个生态特征的相对重要性也就越大,第α个生态特征的权重为WECα,加权求和得出生态化水平综合测度生态性指数ECI如公式(20)。

ECI=Ev*WEC1+Gr*WEC2+Cy*WEC3

+Sy*WEC4+Ba*WEC5

(20)

六、实证分析

(一)样本选取和数据来源及处理

本文选取65家上市生物制药企业2011—2015年的数据,数据来源于新浪财经、佰腾专利检索和Wind资讯数据库。不同生态特征测度方法不同,对于原始数据的要求不同,进化性直接将原始数据录入计算;循环性、共生性需进行无量纲处理;平衡性利用观测值与平衡点的欧氏距离,距离越小越好。在表1中,指标有正向、逆向和适度指标,利用Min-Max法无量纲处理。2011—2015年生态化水平指标初始数据结果如表2所示。

(二)创新资金运营系统生态化特征测度

1.进化性测度

以2011年为基期,计算2012—2015年的进化性,根据进化性测度模型式(8)-式(10),利用Deap2.0软件得出测度结果如表3所示。

2012—2015年,65家生物制药企业进化性平均水平分别为1.225、1.202、1.186和1.121,进化性水平最好的企业分别是TAT(4.139)、YHYY(2.927)、XBYY(7.004)和HXYY(2.392)。

2.生长性、循环性、平衡性和共生性测度

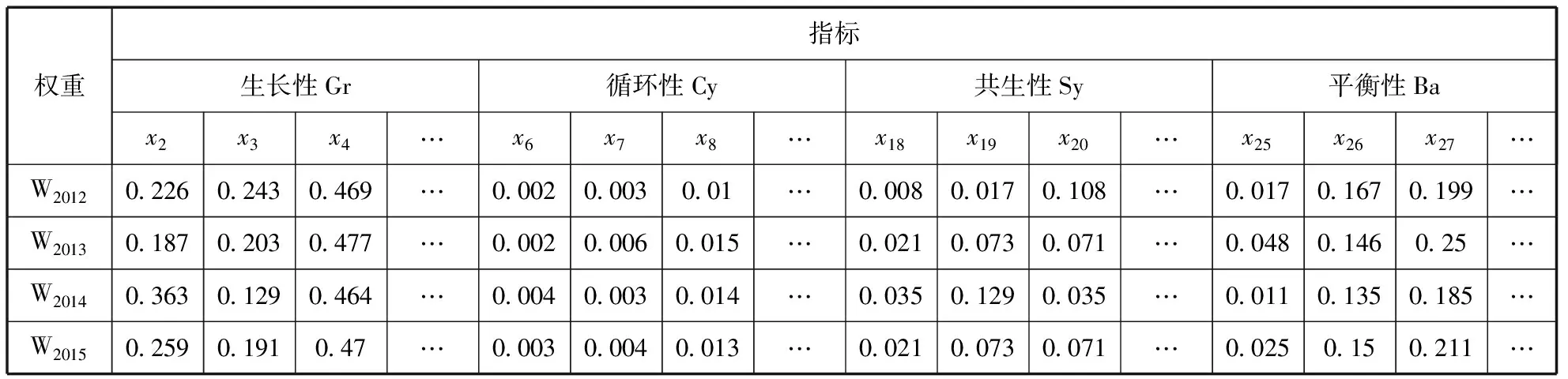

(1)指标权重的计算。根据表2中数据、测度模型式(11)-式(14)和式(18),用熵权法计算2012—2015年生长性、循环性、平衡性和共生性各个生态特性所属指标的权重如表4所示。

(2)生态特征测度。根据权重结果和式(14)、式(17),计算出2012—2015年生长性、循环性、平衡性、共生性4种生态特性测度结果如表5所示。

(三)创新资金运营系统生态化水平综合测度

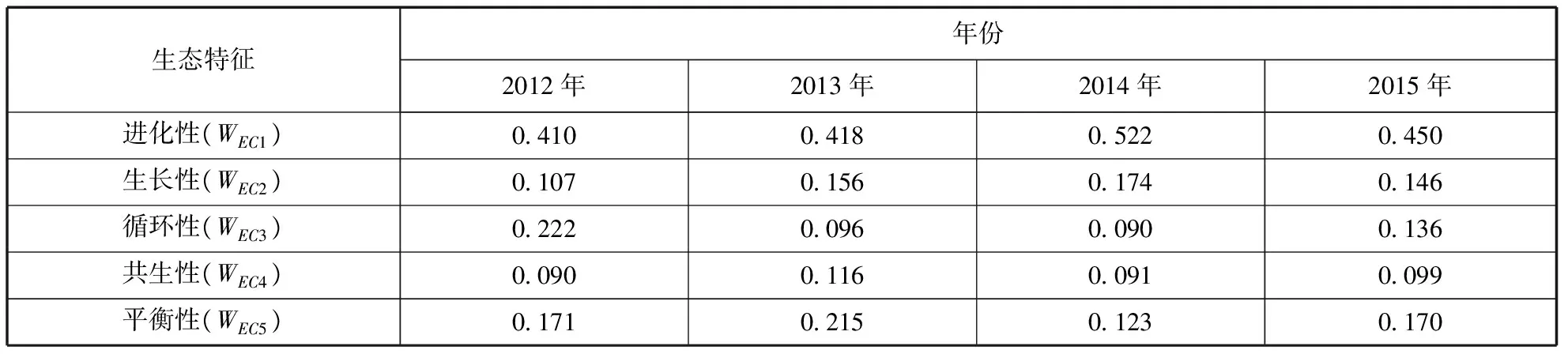

5种生态特征在进行无量纲化处理后,代入式(18)-式(20)计算5种生态化特征综合权重如表6所示。

将生态特征权重代入式(21)计算出生态化水平综合测度结果,如表7所示。

表2 2011—2015年65家企业生态性指标初始数据

表3 2012—2015年65家生物制药企业进化性测度结果

表4 生长性、循环性、共生性、平衡性的指标权重

表5 2012—2015年65家企业生长性、循环性、共生性、平衡性生态特性测度结果

表6 创新资金运营生态特征权重计算表

表7 2012—2015年65家生物制药企业生态化水平综合测度结果

(四)结果分析

1.创新资金运营的生态化特征测度结果分析

65家生物制药企业,2012—2015年,进化性平均水平分别为1.225、1.202、1.186和1.121;进化性水平最好的企业分别是TAT(4.139)、YHYY(2.927)、XBYY(7.004)和HXYY(2.392)。生长性平均水平分别为0.1864、0.3318、0.3023、0.2285;最好的企业分别是TLYY(0.6185)、ZSYY (0.4465)、TAT(0.6928)、ARD (0.8951)。循环性平均水平分别为0.2772、0.2795、0.2625、0.2542;最好的企业均是TGYY,测度值分别为0.7330、0.7145、0.7970、0.7725。共生性平均水平分别为0.4425、0.4724、0.5087、0.4796;最好的企业分别是HPR(0.7845)、BYS(0.7536)、JHSW(0.7138)、ZXYY(0.7105)。平衡性平均水平分别为0.3010、0.3428、0.2949、0.2954;最好的企业分别是HPR(0.8923)、HPR (0.8622)、HPR(0.9113)、ARD(0.8904)。

2.创新资金运营生态化综合水平分析

高新技术企业市场竞争激烈,创新资金又有高投入、高风险的特点,因此,企业创新资金运营要提高生态化水平,首先以行业的平均水平或先进水平为基准,进行比较,判断其生态化状态。以65家样本企业估算行业的生态化水平,2012—2015年,创新资金运营生态化水平综合测度平均水平分别为0.261、0.365、0.192和0.318;65家企业中处于平均水平以上的分别有25家、30家、24家和30家,占样本企业数量分别为38.5%、46.2%、36.9%和46.2%;最好的企业分别为TAT(0.6489)、YHYY(0.7428)、XBZY(0.7074)、HXYY(0.6398)。高于平均水平的企业数量四年均未过半,创新资金运营的生态化水平总体还有待提高。

3.创新资金运营生态化达成度分析

为了直观反映和比较分析创新资金运营生态特征的状态,引入达成度的概念,通过雷达图直观识别生态化特征的强弱,使测度结果具有可视化效果。达成度是衡量目标实现程度的一种尺度[37]。创新资金运营生态化的五种特征测度结果与期望值的距离越近,即达成度越高,生态化特征越好。

以65家企业每一生态特征测度结果的最优值为期望值,利用MAX-MIN统一量纲,期望值达成度为1,以2015年HXYY和TGYY两个企业为例绘制生态特征达成度雷达图,如图2所示。

图2 2015年创新资金运营生态化特征达成度

雷达图的五个点表示5种生态特征,点越靠近外边界,这种生态特征距期望值越近,生态特征达成度越高。

由图2可知,HXYY企业进化性好,共生性与循环性较弱,说明HXYY企业有较好的创新能力,共生单位对创新资金运营活动持续积极响应以及资金循环较差。因此,HXYY企业应在保持优势的情况下,注重循环性和共生性的提升。TGYY企业循环性达成度很高,但生长性达成度明显不足,进化性、平衡性水平一般,所以,生长性对企业创新资金运营生态化综合水平贡献较小,TGYY企业应适当加大创新投资力度,提升创新能力,及时了解市场需求,促进创新收益增长。

实证结果表明,通过达成度的雷达图可有效地反映五种生态特征的强弱,以及与目标值的差距,为五种特征之间的比较分析以及每一种特征与最优值的比较分析提供依据。此外,也可以通过达成度的雷达图将企业的生态特征与同行业的平均水平比较,以及企业生态特征的纵向比较,反映企业在同行业中的状态和企业生态特征的变动情况。

七、结论与建议

在我国创新驱动战略实施的背景下,通过对高新技术企业创新资金运营的生态特性、模型、测度、实证分析的系统研究,得出如下结论。

(1)资金运营对高新技术企业持续自主创新最有效的支撑就是实现生态化,创新资金运营水平的评价应通过生态化程度来衡量。基于这种思想提出创新资金运营的生态化理念应满足:①创新资金运营注重系统性。从创新资金链出发,通过创新融资、投资、资金回收到收益分配的协同运作使创新资金运营系统整体效果最优;②创新资金运营具有持续性。创新资金链上资金流动顺畅无断裂,创新资金投入强度不断增强;③创新资金运营及时高效。创新资金无冗余、到位时间及时,创新资金链不断增值;④创新资金运营要适应环境、与利益相关者互利共赢,创新资金运营有良好的共生性。

基于创新资金运营生态化理念构建高新技术企业创新资金运营的生态化模型,不仅反映创新资金管理和创新过程的资金流动,还考虑了创新资金运营的环境和利益相关者等共生单位,共同构成了创新资金运营系统生态化运营资金链主要要素及其互动关系,有助于系统各环节协同运作,提高企业创新资金运营效率。

(2)借鉴自然生态系统的特征、创新资金的特点,基于创新资金运营的生态化理念和创新资金运营系统的生态化运营构成要素及其相互作用关系,提出了创新资金运营的进化性、循环性、生长性、共生性和平衡性的生态特征。

(3)基于生态特征维度,对生态化水平测度指标进行分析,并结合隶属关系构建了生态化水平测度指标体系,设计了测度指标计算与采集方法,如再投资支付意愿等定性指标的量化方法。该指标体系既可用于测度创新资金运营的某一生态特征,又可测度生态化的综合水平,全面反映创新资金运营的生态化状态。

(4)针对每一生态特征指标性质和测度内容及要求,分别设计了进化性、生长性等生态化特征测度模型以及生态化水平综合测度模型,通过对65家上市生物制药企业生态化水平测度,进一步验证了测度指标和方法的科学性和实用性。

(5)引入达成度的概念,反映创新资金运营生态特征达到预期目标的程度。通过雷达图,将样本企业创新资金运营生态特征达成度实现可视化,直观反映了生态特征的程度,雷达图的点越靠近外边界,这种生态特征距期望值越近,生态化特征达成度越高。

总之,通过创新资金运营生态化的研究,分析了创新资金运营生态化理念和特征,并构建了生态化测度指标和模型,对促进企业持续创新提供资金支持具有重要理论和实践作用。

值得指出的是,创新资金运营的生态化要从资金对创新支撑的可持续出发,以创新资金运营生态化特征状态作为分析基础,实证分析样本企业中创新资金运营生态化水平排名靠后是由于生态特征达成度的不足,因此提高创新资金运营生态化水平,首先要着眼于生态化特征达成度较低指标,并据此调整创新资金运营策略,以促进该生态特征指标不断改善。雷达图达成度图形与创新资金运营生态化最好水平的关系有待进一步研究。

[1] GUY B A, VONORTAS N S. Risk financing for knowledge-based enterprises: Mechanisms and policy options [J]. Science & Public Policy, 2007, 34(7): 475-488.

[2] MICHAEL M. Why capital structure matters [J].Wall Street Journal-Eastern Edition, 2009, 253(92): 21.

[3]PENMAN S H, RICHARDSON S A, TUNA I. The book-to-price effect in stock returns: Accounting for leverage [J]. Journal of Accounting Research, 2007, 45 (2): 427-467.

[4]罗正英,李益娟,常 昀.民营企业的股权结构对R&D投资行为的传导效应研究[J].中国软科学,2014(3):167-176.

[5] LIEH-MING LUO, HER-JIUN SHEU. The real R&D options value incorporating technological risk management[J]. Kybernetes,2010,5(39):770 -785.

[6]GEORGE B, WING H Y. Does R&D create or resolve uncertainty?[J].The Journal of Risk Finance, 2015,5(16):536-553.

[7]EMMANUEL C, HARRIS E, KOMAKECH S. Towards a better understanding of capital investment decisions[J]. Journal of Accounting & Organizational Change, 2010, 6(4): 477-504.

[8]LUIGI B, FABIO S, ALESSANDRO S. Banks and innovation: Micro-econometric evidence on italian firms[J].Journal of Financial Economics, 2008, 90(2): 197-217.

[9]柏 青,罗守贵.R&D投入及其绩效的两阶段实证研究:以7260家上海市企业科技统计为例[J].研究与发展管理,2014(1):102-110.

[10] 文 芳.产权性质、债务来源与企业R&D投资:来自中国上市公司的经验证据[J].财经论丛,2010(5):71-78.

[11] 梁莱歆,马如飞.基于价值链的 R&D 资金控制研究[J].科学学研究,2010,28(7): 1028-1034.

[12] 梁莱歆,马如飞.R&D资金管理与企业自主创新:基于我国信息技术类上市公司的实证分析[J].财经研究,2009(8):49-59.

[13]刘玲利,王 聪.我国高新技术上市公司融资效率评价研究[J].经济纵横,2010(10):103-106.

[14] 董晓庆,赵 坚,袁朋伟.国有企业创新效率损失研究[J].中国工业经济,2014(2):97-108.

[15] KUMBHAKAR S C, ORTEGA R, POTTERS L, et al. Corporate R&D and firm efficiency: Evidence from Europe’s top R&D investors[J]. Journal of Productivity Analysis, 2012, 37(2):125-140.

[16] 许 楠,李贝贝,冯 康.微观视角的高新技术企业R&D效率研究. 科技管理研究,2013(13):142-145.

[17] DANIEL C E. Industrial ecology and competitiveness strategic implications for the firm[J]. Journal of Industrial Ecology, 1998, 2(1): 35-43.

[18]ADNER R. Match your innovation strategy to your innovation ecosystem[J]. Harvard Business Review, 2006, 84(4): 98-107.

[19] 张运生.高科技企业创新生态系统风险产生机理探究[J].科学学研究,2009,27(6):925-931.

[20]贺团涛,曾德明.高科技企业创新生态系统形成机理研究[J].科技管理研究,2008(11):28-30.

[21] 张利飞.创新生态系统技术种群非对称耦合机制研究[J].科学学研究,2015,33(7):1100-1108.

[22]张运生,邹思明,张利飞.基于定价的高科技企业创新生态系统治理模式研究[J].中国软科学,2011(12):157-165.

[23]张利飞.高科技企业创新生态系统运行机制研究[J].中国科技论坛,2009(4):57-61.

[24] 张利飞,吕晓思,张运生.创新生态系统技术依存结构对企业集成创新竞争优势的影响研究[J].管理学报,2014,11(2):229-237.

[25]赵 放,曾国屏.多重视角下的创新生态系统[J].科学学研究,2014,32(12):1781-1788.

[26] COSCONATI M, SEMBENELLI A. Firm subsidies and the innovation output: What can we learn by looking at multiple investment inputs?[J].Italian Economic Journal, 2016,3(2): 31-55.

[27] 张 可,高庆昆.基于突破性技术创新的企业核心竞争力构建研究[J].管理世界,2013(6):180-181.

[28] JUNGIN K,SOOYOUNG K, HYUNSEOK P. Factors affecting product innovation performance according to dynamics of environment: Evidence from korean high-tech enterprises in manufacturing sector[J].International Journal of Technology Management,2015(67):2-4.

[29] GOSSAIN S, KANDIAH G. Reinventing value: The new business ecosystem[J].Strategy & Leadership, 1998,26(5): 28-33.

[30] QUAK S, MEIJER J H J.The rise and spread of sustainable investing in the netherlands[J].Journal of Sustainable Finance & Investment, 2014, 4(3):249-265.

[31] 王 昱,王 昊.金融发展门槛、R&D投资与资本国际流动[J].管理评论,2016,28(4):30-40.

[32] BAYAR O, CHEMMANUR T J, LIU M H. A theory of equity carve-outs and negative stub values under heterogeneous beliefs[J].Journal of Financial Economics, 2011, 100(3):616-638.

[33] 赵 罡,陈 武,王学军.智力资本内涵及构成研究综述[J].科技进步与对策,2009(4):154-160.

[34] 苑泽明,金 宇,王天培.上市公司无形资产评价指数研究:基于创业板上市公司的实证检验[J].会计研究,2015(5):72-79+95.

[35] 谢桂生,朱绍涛. 基于Logistic模型的组织种群共生演化稳定性[J].北京工业大学学报,2016(2):315-320.

[36] 张 玉,魏华波.基于CRITIC的多属性决策组合赋权方法[J].统计与决策,2012(16):75-77.

[37] 徐泽水.基于方案达成度和综合度的交互式多属性决策法[J].控制与决策,2002(4):435-438.

(本文责编:海 洋)

Research on the Ecological Characteristics and Achievement of High-Tech Enterprises’ Innovation Investment

WANG Yu-dong1, WU Chuan1, WANG Lin-lu2

(1.SchoolofEconomics,HarbinUniversityofScienceandTechnology,Harbin,150080,China; 2.InternationalBusinessDept.,ChinaSciencePublishing&MediaLtd.,Beijing100717,China)

Based on the ecological theory,this research puts forward the concept of innovation fund ecological operation. Besides, measurement indexes of innovation funds ecology operation level are constructed through ecological characteristics analysis and capital flows, combining the measurement model’s design according to the indexes. Research shows that innovation funds ecological operation concept can support sustained independent innovation of high-tech enterprises. Moreover, innovative capital operation has the ecological characteristics of evolutionary, growth, cycling, symbiosis and balance. By involving 65 biopharmaceutical enterprises, it conveys that the state of ecological can provide the decision-making basis for fund operation according to relative ecological level measurement and ecological characteristics visualization.

high-tech enterprises; innovation fund operations; measurement of ecological level; measuring index system; achievement

2016-11-20

2017-06-06

国家自然科学基金项目(71173063);国家自然科学基金项目(71601059)

王玉冬(1961-),女,黑龙江哈尔滨人,哈尔滨理工大学经济学院教授,博士,研究方向:高新技术企业投融资管理。

F275.1

A

1002-9753(2017)07-0101-15