信息真实性与证券市场会计监管

——基于股权投资信息披露规则的研究

2017-08-08莫彩华吴晶晶戴德明

周 华,莫彩华,吴晶晶,戴德明

(中国人民大学 商学院,北京 100872)

信息真实性与证券市场会计监管

——基于股权投资信息披露规则的研究

周 华,莫彩华,吴晶晶,戴德明

(中国人民大学 商学院,北京 100872)

信息真实性是证券监管的基石。我国从境外资本市场借鉴而来的会计规则存在复杂化和弹性化的倾向,这一动向对证券市场的潜在影响值得重点关注。本文从股权投资信息披露规则入手,对现行信息披露规则进行理论分析和实证检验。研究发现,上市公司可能存在按管理层意图列报股权投资收益的现象,这影响了会计信息的真实性和可靠性;投资者难以识别上市公司的财务技巧,证券市场存在“误定价”现象。本文提出金融监管应当注重建立以信息真实性为基础的监管制度,唯如此,方可建设形成公开、公平、公正的证券市场。

信息真实性;证券信息披露;股权投资;法律事实;金融预期

一、引言

2017年2月,中国证监会在国务院新闻办公室举行的新闻发布会上,就国际板何时开放这一问题做出如下回应:“推进国际板的建设……还有一些技术性的障碍。比如会计准则,因为境外注册的公司,有的是遵循美国的会计标准,有的是欧盟的标准,还有一些其他的国际会计标准。这些标准到了中国境内要做相应的调整,还不能完全适用。”这一表态正确地反映了当前会计准则的困境。长期以来,理论界围绕国际财务报告准则(International Financial Reporting Standards,IFRS)和美国证券市场上的公认会计原则(Generally Accepted Accounting Principles,GAAP)的理论框架和具体规则存有较大争议[1]。以同时并存的4套股权投资披露规则为例:20世纪60年代以前,成本法(cost method)一直是主导性的披露规则;但随着未达控股比例的股权投资日益增多,权益法(equity method)遂得以在70年代进入公认会计原则;20世纪90年代,公认会计原则又推出了“交易性金融资产”和“可供出售金融资产”这两套规则。至此,股权投资的4种信息披露规则得以成型。企业可按照管理层意图选用披露规则,报告不同的资产和利润数据。安然事件爆发后,美国证监会曾对GAAP的复杂化问题展开调查。次贷危机爆发后,国际社会也曾对IFRS和GAAP的顺周期效应等缺陷展开反思。但会计规则的弹性化问题依然未得到妥善解决。借鉴上述两套规则形成的我国股权投资信息披露规则同样存在类似问题。日益复杂的证券信息披露规则能否提升信息披露质量?上市公司是否有可能利用披露规则的弹性进行盈余管理?该盈余管理行为能否被证券市场识别,对证券披露的真实性又有何影响?对这些问题的回答成为完善证券信息披露规则和监管规则的前提。

证券市场是信息驱动的市场,如实披露是证券监管的核心原则。本文梳理了上述4套股权投资信息披露规则,发现权益法最令人费解。国际会计准则理事会曾于2011年发布研究计划称,对权益法的理论基础及相关信息的有用性展开研究,但没有取得进展。该机构不得不在2016年5月宣布推迟研究计划。至今,权益法仍是证券信息披露规则中的一大悬疑。

已有国外文献研究表明,随着投资方权益法下投资收益的增加,分析师盈余预测的偏误也不断增大,信息不对称程度加剧[2]。还有文献对比分析了权益法和比例合并法、公允价值计量法,发现后两种方法均比权益法更具价值相关性[3]。这些文献对信息真实性和可靠性关注较少,因而未能阐明这种相关性反映的是企业真实价值还是投资者对盈余的“功能锁定(functional fixation)”。此外,权益法规则在我国资本市场的实施效果如何,是否被用于盈余管理,这一问题尚待实证检验。有鉴于此,本文从证券监管的信息真实性原则出发,对股权投资权益法的披露规则在证券市场中的应用现状进行理论分析和实证检验。

二、理论分析与研究假设

权益法披露规则存在一定弹性,这使其容易被投资方用于盈余管理,影响了相关信息的真实性和可靠性。分述如下。

第一,权益法的适用范围具有较大弹性,赋予了管理层自行选择是否以及何时采用权益法的自由度,使企业得以借助权益法来调节财务业绩[4]。梳理权益法规则的演变过程可知,其核算范围一直存在争议[5]。在美国,会计原则委员会和证监会在权益法的起始适用标准上产生了巨大分歧,前者倾向于10%的比例标准,后者则倾向于25%的比例标准。

就我国证券信息披露规则而言,权益法的适用范围经历了从持股比例标准向“重大影响”标准的转变,但这两项标准均可能受管理层意图的影响。就持股比例标准而言,企业可通过小幅变更股权比例,在权益法与成本法之间“切换”,从而实现盈余管理[6]。就“重大影响”标准而言,会计准则要求投资方结合持股比例、被投资方的公司治理结构等因素对是否构成“重大影响”进行综合判断。这表明,“重大影响”的判断缺乏明确标准,容易受管理层意图的“重大影响”。我们对商业银行的调研结果显示,很多贷款企业会选择盈利状况良好的企业进行股权投资,然后利用权益法规则将被投资方的资产和业绩计入自己的财务报表,从而做大规模和利润,以获得更多贷款。由于这些被投资方通常为有限责任公司,因此投资方能够与其协商确定表决权比例,从而以较低的持股比例来获得对被投资方的“重大影响”。

第二,准则要求投资方根据被投资方“可辨认净资产的公允价值”调整被投资方的账面利润,并据此计算相关投资收益。可见,企业在计算权益法下投资收益的金额时拥有一定的自由度。公允价值的引入加大了权益法披露规则的弹性,使企业的盈余管理行为变得更容易。

企业的价值主要取决于其在核心业务活动中调度资产、创造收益的经营能力。核心经营业绩的下滑意味着企业核心业务的发展前景不容乐观。在这种情形下,弹性化的权益法规则容易被企业用于盈余管理,从而帮助其避免亏损或利润下滑[7]。因为只要被投资方存在账面利润,投资方便可采用权益法,依其持股比例记录相应的“分享份额”,从而增加其自身的账面利润。据此,提出假设1。

假设1:企业采用权益法所记载的投资收益与其核心经营业绩负相关。

从法学原理上看,在投资方出资之后,该出资便形成被投资方的企业法人财产权,而投资方仅凭其出资拥有股东权。权益法混淆了法律主体之间权利义务的界限,其记账行为缺乏法律依据(原始凭证),因此相关信息无法反映企业真实的财产权利和经营成果[8]。投资方对权益法下的投资收益没有现金要求权,该项收益可能是“纸上富贵”,会在一定程度上扭曲账面业绩[9-10]。可见,尽管权益法有可能被用于弥补账面业绩的不足,但这种“扬汤止沸”式的行为只能暂时掩盖真实的经营状况,难以长期持续下去。另外,若被投资方出现亏损,或投资方因变更持股比例而从权益法转为其它披露方法,那么,权益法的投资收益将从财务报表中瞬间消失。据此,提出假设2。

假设2:权益法的投资收益不能提高企业账面利润的可靠性,即,采用权益法的公司和未采用权益法的公司在应计盈余的持续性方面没有显著差别。

若假设1和假设2成立,那么随之而来的问题便是,证券市场能否识别企业利用权益法进行业绩调节的财务技巧?投资者能否正确看待权益法信息,并对其进行合理定价?

为探究证券市场的定价行为,我们借鉴价值相关性领域的研究文献,对权益法信息与股票价格的关系进行检验。国外已有文献考察了权益法下投资收益的价值相关性,但研究结论存在分歧[2-3]。可见,投资者对权益法信息作何反应是一个实证问题,有待利用中国资本市场的数据进行检验。

理论上,会计盈余的价值相关性主要源于其对未来盈余的预测能力[11]。根据前述的理论分析,权益法下投资收益的可靠性较差,无法提高企业账面利润的持续性,因此该项投资收益也无法提升当期利润对未来盈余的预测能力。证券市场若能够识别上市公司的财务技巧,则不会对权益法信息做出积极反应。因此,提出假设3。

假设3:股票回报与权益法下的投资收益不存在显著的相关关系。

三、研究设计

(一)变量计算与定义

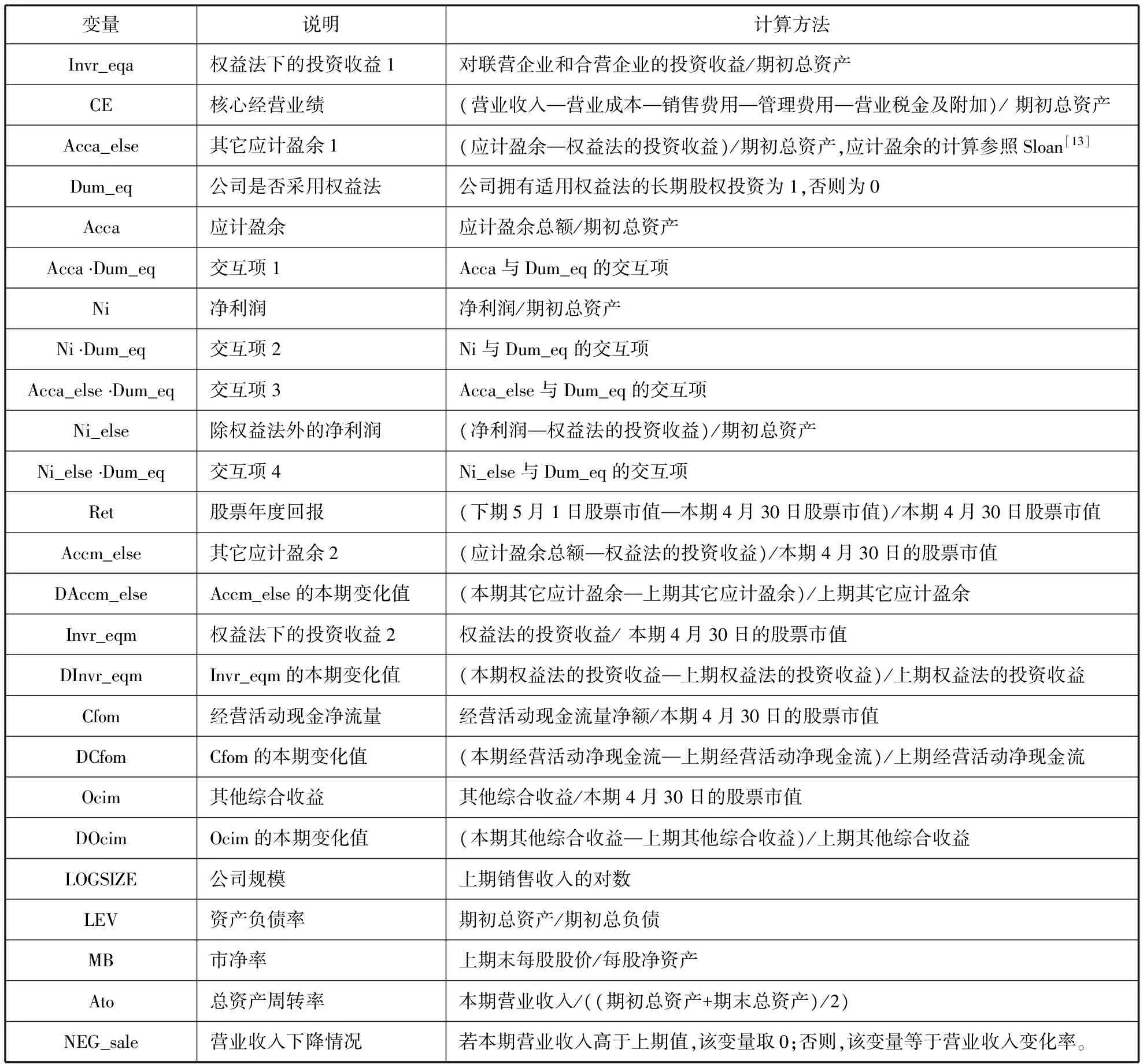

表1列示了实证研究部分涉及的变量及其含义。我们借鉴Barua等人的研究结论[12],将核心经营业绩(CE)定义为“营业收入—营业成本—销售费用—管理费用—营业税金及附加”。

(二)模型设计

为检验假设1(即权益法的投资收益与核心经营业绩负相关),建立模型1。

Invr_eqait=λ0+λ1CEit+λ2Invr_eqait-1+λ3Acca_elseit+λ4LOGSIZEit-1+λ5LEVit-1+λ6MBit-1+εit

(1)

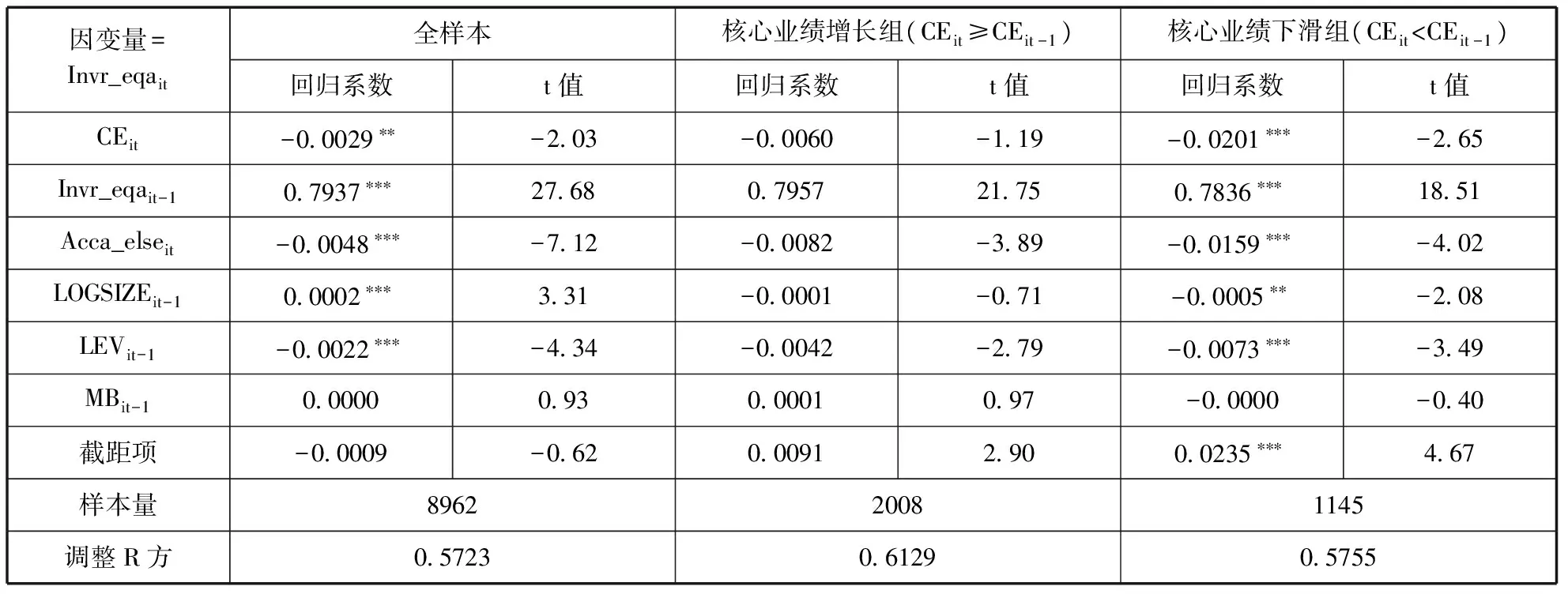

其中,权益法的投资收益(Invr_eqa)是因变量,核心经营业绩(CE)是关键自变量。我们还加入了上期权益法的投资收益(Invr_eqa),其它应计盈余(Acca_else),公司规模(LOGSIZE),资产负债率(LEV)和市净率(MB)等控制变量。根据假设1,核心经营业绩(CE)的系数预期为负。为进一步探究企业利用权益法进行盈余管理的内在机理,本文根据核心经营业绩(CE)本期值与上期值的差额,将权益法下投资收益为正的样本分成“核心业绩增长组”和“核心业绩下滑组”,并对模型1进行回归,以考察核心业绩不同的企业的盈余管理行为是否存在区别。

表1 变量定义表

会计信息可靠性的相关文献指出,盈余持续性和可靠性存在显著的正相关关系,即盈余持续性越高,可靠性越高。因此盈余持续性是反映可靠性的重要指标之一[14]。为检验假设2,构建如下模型[13]。

Niit+1=θ0+θ1Accait+θ2Acca·Dum_eqit+θ3Niit+θ4Ni·Dum_eqit+θ5Dum_eqit+εit

(2)

Ni_elseit+1=ρ0+ρ1Acca_elseit+ρ2Acca_else·Dum_eqit+ρ3Ni_elseit+ρ4Ni_else·Dum_eqit+ρ5Dum_eqit+εit

(3)

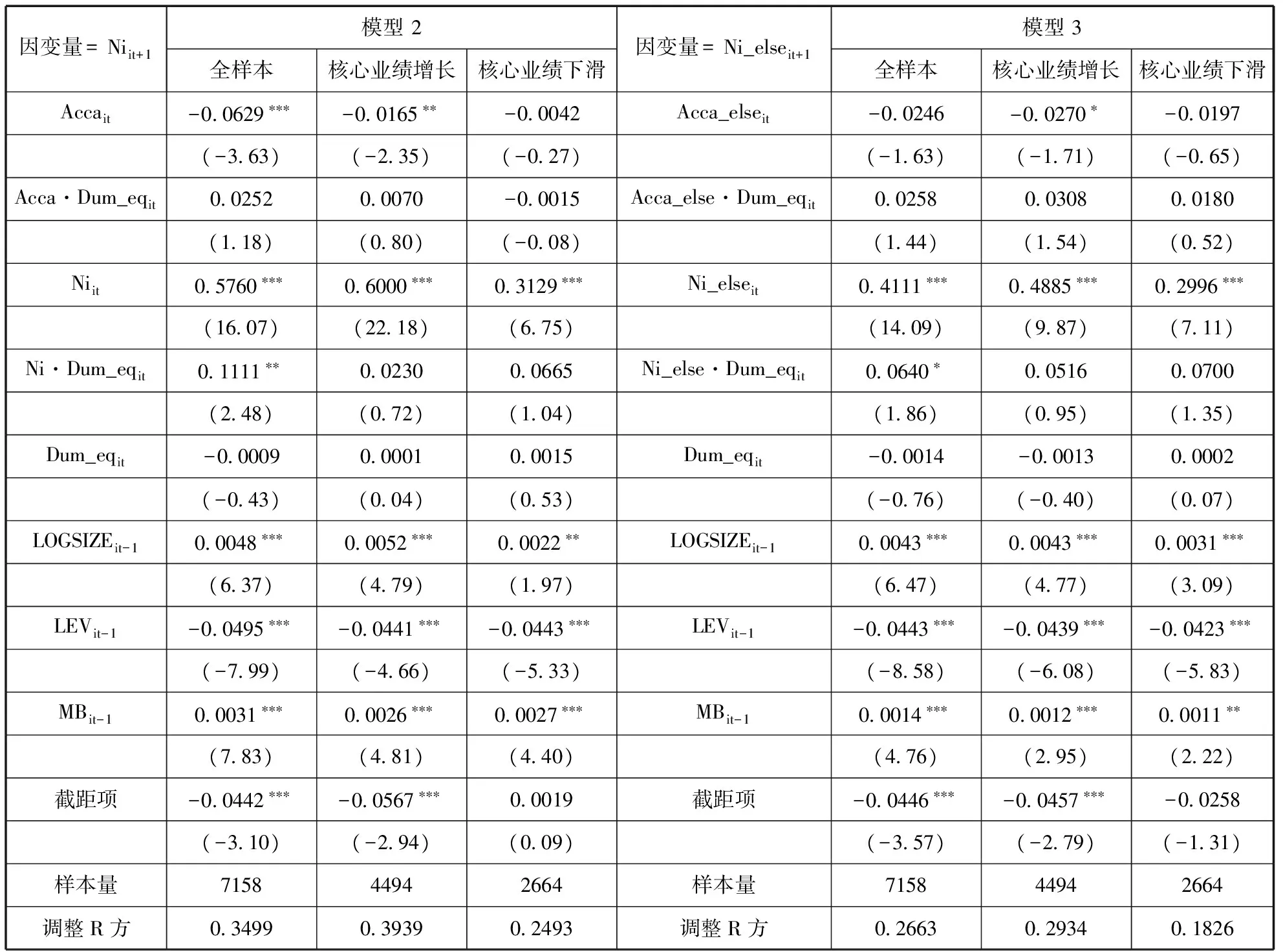

我们在模型2中加入权益法的虚拟变量(Dum_eq)及其与应计盈余的交互项(AccaDum_eq),以检验权益法是否能够提高应计盈余的可靠性。模型3检验各期其它应计盈余(Acca_else)之间的关系,并通过与模型2的跨模型对比确定权益法的投资收益所带来的“增量持续性”。根据假设2,交互项Acca·Dum_eq的系数θ2和Acca_else·Dum_eq的系数ρ2预期不显著。

为检验假设3,探究证券市场对权益法下投资收益信息的定价行为,我们借鉴Ohlson[15],得到基本模型4。在该模型中,企业的市场价值(MVE)是账面净资产(BVE)、综合收益(包括净利润NI和其他综合收益OCI)以及股利分配净额(d)的函数。

(4)

在模型4的基础上,将净利润拆分成现金盈余和应计盈余,并将应计盈余进一步分解为权益法的投资收益和其它应计盈余,得到模型5。

(5)

最后将第t期和t-1期的模型5作差,得到市场回报模型,加入控制变量后可得模型6。

Retit=β0+β1Accm_elseit+β2Invr_eqmit+β3Cfomit+β4DAccm_elseit+β5DInvr_eqmit+β6DCfomit+β7Ocimit+β8DOcimit+β9LOGSIZEit-1+β10LEVit-1+β11MBit-1+εit

(6)

其中,因变量Ret是指以t期5月1日至t+1期4月30日为时间区间所计算出来的年度股票回报率。其他变量的含义参见表1。若假设3成立,回归系数β2预期不显著。

四、样本数据和描述统计

(一)样本选取

本文选取2007-2014年沪深股市非金融行业上市公司作为研究样本。以2007年为起点,是因为新企业会计准则自2007年开始实施,权益法规则发生了较大变化。剔除存在变量缺失值的样本,并删除上下1%分位数极端值以后,得到8962个有效样本。股票价格数据来自国泰安经济金融研究数据库(CSMAR),其它数据来自瑞思金融研究数据库(RESSET)。

(二)描述统计

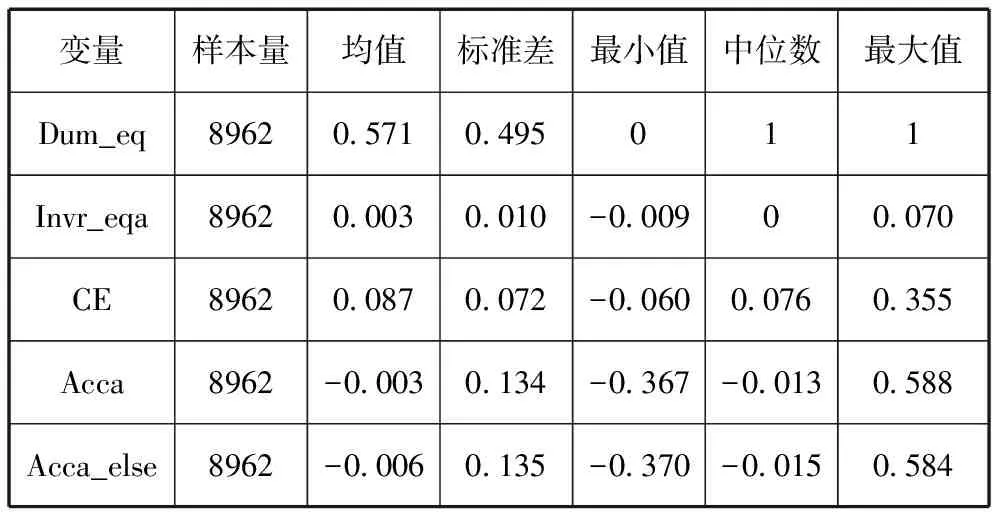

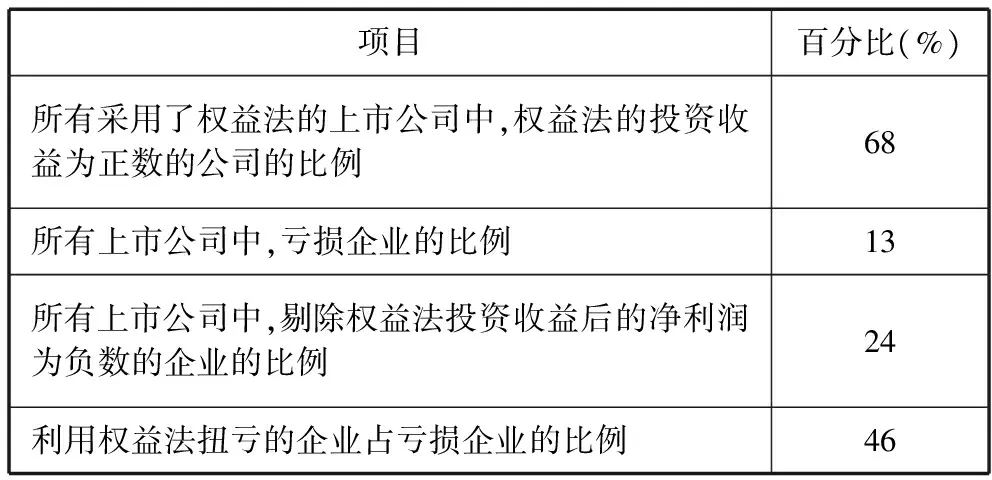

表2、表3分别报告了重要变量的描述统计结果和权益法披露规则在中国的应用情况。自2007年以来,权益法的披露规则在中国得到了广泛应用,采用权益法的样本公司的比例有近60%。权益法下的投资收益(Invr_eqa)均值大于零,投资收益为正数的企业占所有采用权益法的企业的比例为68%,说明整体而言,采用权益法披露股权投资收益能“拉升”账面业绩。作为对比,其它应计盈余(Acca_else)的均值为-0.006,初步表明权益法的投资收益与其它应计盈余之间具有互补性。此外,若剔除权益法的投资收益,中国上市公司的亏损比例将从13%上升至24%,近半数(46%)的亏损公司利用权益法扭亏。

表2 描述统计

表3 权益法在中国的实施情况分析

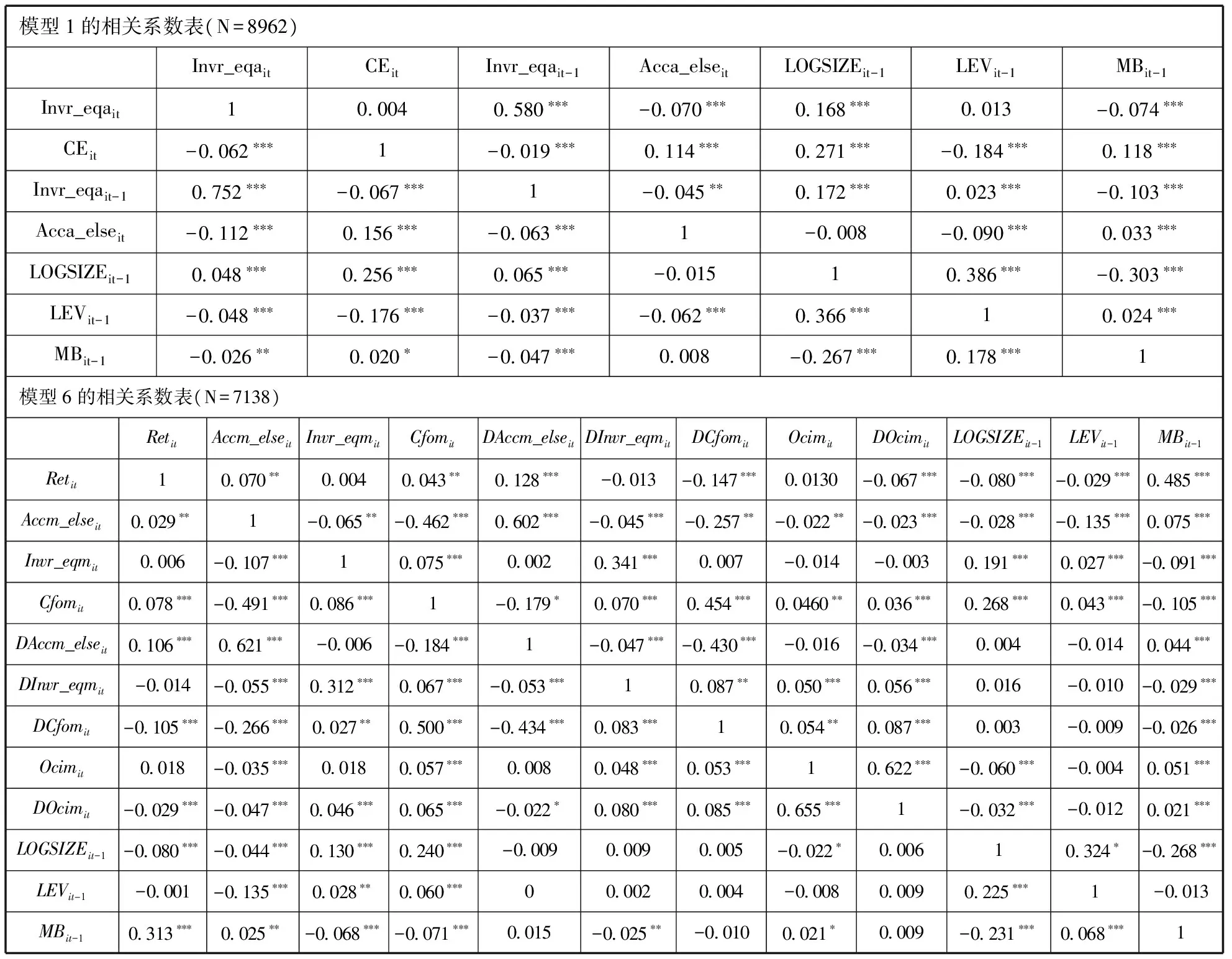

(三)相关系数

表4报告了模型1、模型6的相关系数。其中,右上角为Spearman相关系数,左下角为Pearson相关系数。单变量分析结果初步支持我们的研究假设。

五、实证分析结果

以下报告各模型的回归系数和Roger t值(按企业进行分组)。我们在模型中控制了公司、行业、年度层面的固定效应。

(一)权益法披露规则与盈余管理

表5报告了模型1的回归结果。从全样本来看,核心经营业绩(CEit)的系数显著为负,表明企业权益法下的投资收益与其核心经营业绩负相关,符合假设1。其它应计盈余的系数显著为负,表明除权益法投资收益外的应计盈余越低,权益法投资收益越高,两者存在替代关系。进一步地,“核心业绩增长组”和“核心业绩下滑组”的结果显示,当核心业绩增长时,没有证据表明企业利用权益法进行盈余管理;而当核心业绩下滑时,权益法下的投资收益与核心经营业绩显著负相关。可见,权益法通常被核心经营业绩较差的企业用于正向的盈余管理。这一结论与已有研究发现的企业会采取各种措施使其账面利润保持稳定的结论一致[16]。

表4 相关系数表

注:*,**,***分别代表在10%,5%,1%水平上显著,下同。

表5 不同样本下权益法的投资收益与核心经营业绩的关系

(二)证券披露信息的可靠性检验

表5显示,核心业绩表现不同的企业,利用权益法的盈余管理行为存在差异,因此以下分别基于全样本、“核心业绩增长组”和“核心业绩下滑组”的样本对权益法下投资收益信息的可靠性进行检验。表6报告了回归系数和t值(括号中列示)。

交互项Acca·Dum_eqit和Acca_else·Dum_eqit的系数在上述样本中均不显著,说明采用权益法的公司和未采用权益法的公司在应计盈余的持续性方面没有显著区别,符合假设2。

表6 可靠性检验:权益法对应计盈余持续性的影响

(三)证券市场对权益法信息的定价行为研究

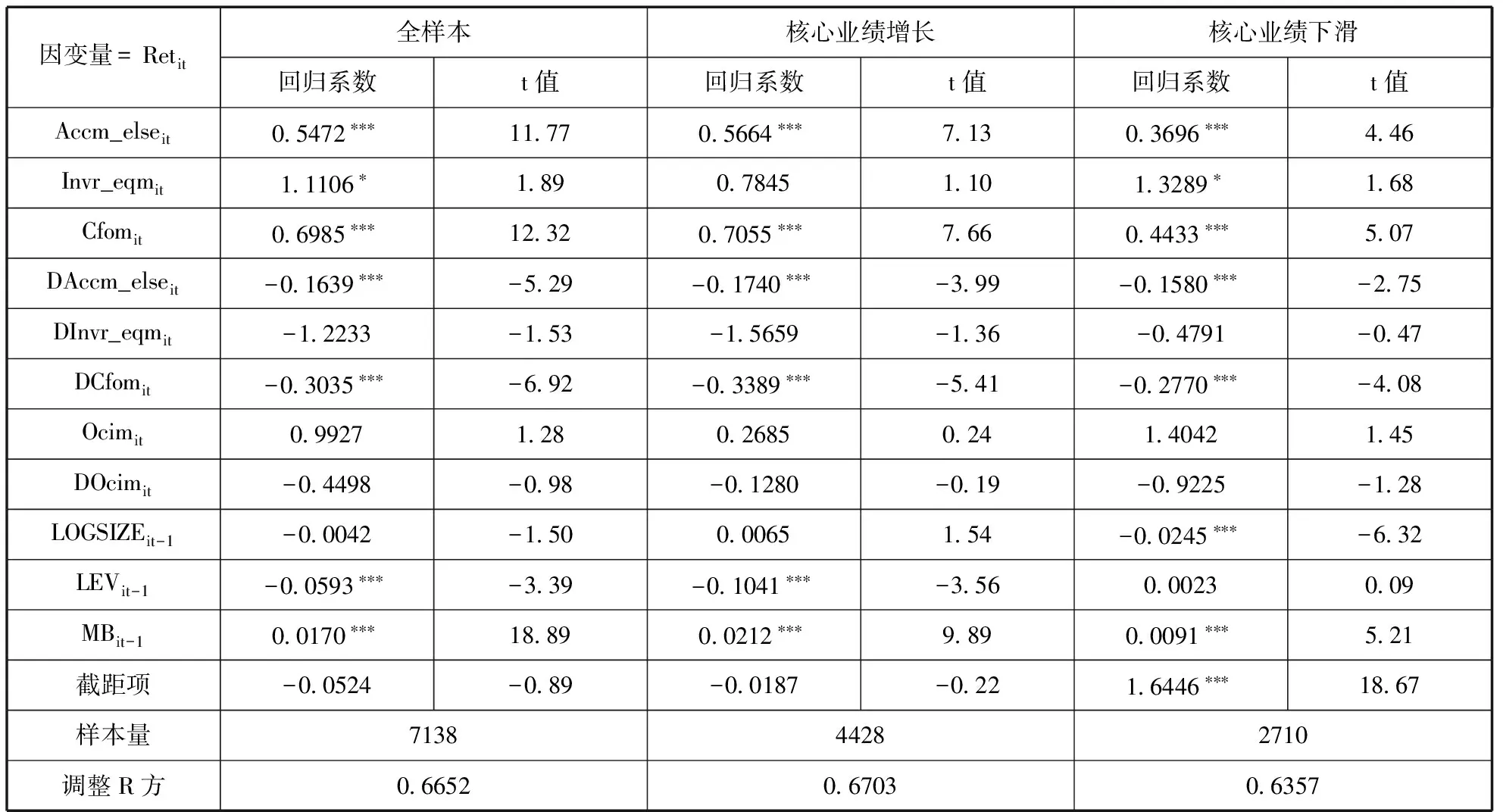

表7展示了资本市场对权益法信息的反应情况。与模型2的回归类似,本文分别基于全样本、“核心业绩增长组”和“核心业绩下滑组”的样本对模型6进行回归。

全样本下,权益法下的投资收益(Invr_eqmit)的回归系数显著为正。进一步分析可知,该系数在“核心业绩下滑组”中显著为正,而在“核心业绩增长组”中并不显著。这表明,投资者没有发现权益法披露规则被核心经营业绩较差的企业当作掩盖真实经营状况的工具,无法准确识别相关投资收益信息的误导性,从而对该信息作出了积极反应。

(四)稳健性检验

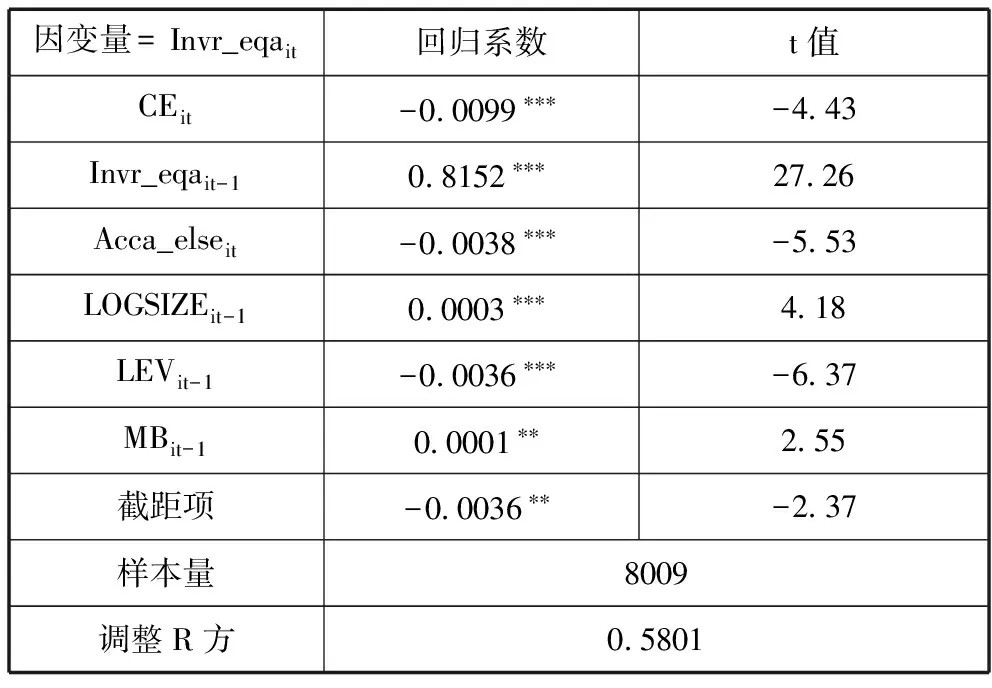

模型1中的核心经营业绩和权益法的投资收益可能存在互为因果的关系。一方面,核心经营业绩下滑会促使企业确认更多的权益法的投资收益。另一方面,管理层在确信年末可以通过权益法提升利润后,可能会因此而在经营管理活动中产生惰性,进而导致核心业绩下降。为增强实证结果的可靠性,我们利用工具变量法来解决这一内生性问题。借鉴Barua等[12],我们选取总资产周转率(Ato)、上期核心经营业绩(CEt-1)和本期营业收入下降情况(NEG_sale)作为内生解释变量核心经营业绩(CE)的工具变量。

工具变量有效性检验的结果显示,工具变量对CEit的回归系数均在1%水平上显著,回归模型的调整R方和偏R方(Shea’s Partial R2)分别为0.54和0.37,最小特征统计量为1602.42,因此不存在弱工具变量问题。外生性检验的结果表明,Sargan统计量和Basmann统计量的p值分别为0.1496和0.1504,无法拒绝“所有工具变量均为外生”的原假设。综上,本文所选的工具变量具有一定的有效性。表8报告了全样本下,工具变量法第二阶段的回归结果。CEit的估计系数在1%的水平上显著为负,假设1依然成立,表明本文结果具有稳定性。

表7 定价行为研究:权益法的投资收益与股票年度回报的关系

表8 权益法的投资收益与盈余管理——基于工具变量法的回归结果

六、套利策略分析

前述分析表明,权益法披露规则的弹性使其容易被企业用于弥补核心业绩的不足、提升账面利润,进而降低了权益法信息的真实性和可靠性。然而投资者无法准确识别这一财务技巧,对权益法的投资收益作出了积极反应。这意味着证券市场可能存在套利机会。

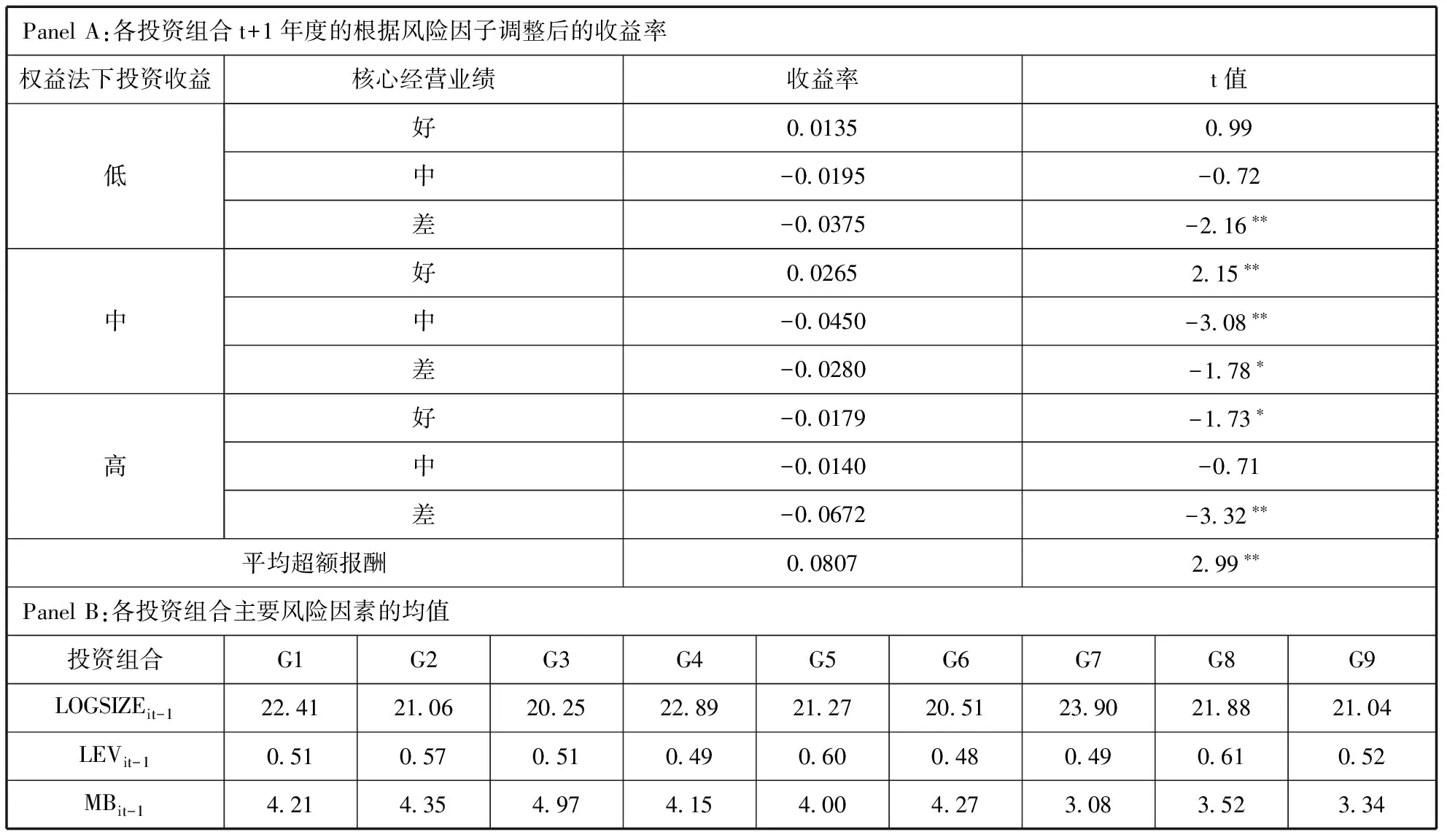

已有文献探讨了投资者对各类证券披露信息的误定价行为,包括对应计盈余[13,17]、证券投资收益[18]的功能锁定现象。借鉴已有研究,我们基于证券市场对权益法下投资收益信息的误读和对核心经营业绩的忽视来设计投资策略,即买入权益法的投资收益较低但核心业绩较好的公司股票,卖出权益法的投资收益较高但核心业绩较差的公司股票。具体而言,首先按照权益法下投资收益金额的高低将样本公司分成低、中、高三组;然后对各组样本再根据核心业绩的好坏(即核心经营业绩本期变化额)将其分成好、中、差三组,得到9(3×3)个投资组合;最后比较各投资组合的平均超额回报率。此外,我们将公司规模、资产负债率和市净率的组内均值作为衡量风险的指标,以考察这些风险因素是否会对套利结果产生干扰。

表9报告了各投资组合的主要风险因素和t+1年度的超额收益率。Panel A的结果显示,随着权益法下投资收益的增加,平均收益率在各组间逐渐递减。另外,t+1年度风险调整后的收益率,从权益法的投资收益最低且核心业绩最好的组合(简称“低-好”组)的1.35%(t=0.99),递减到权益法的投资收益最高且核心业绩最差的组合(简称“高-差”组)的-6.72%(t=-3.32**)。此时,买入“低-好”组的股票、卖出“高-差”组的股票可获得8.07%的超额回报(t=2.99**),即基于权益法信息误定价的套利策略能够获得正向的超额回报。Panel B表明,反映主要风险因素的变量组内均值没有呈现严格单调的规律性,表明套利结果未受这些风险因素的干扰。

为探究套利机制,检验套利结果的可靠性,我们对比了“低-好”组和“高-差”组扣除权益法下投资收益后的净利润(简称“其它净利润”)在持续性方面的差异。结果显示,“低-好”组与“高-差”组的其它净利润的持续性系数分别为0.6869和0.3773 ,跨模型系数对比的p值为0.03,即前者的持续性显著高于后者(限于篇幅,结果未报告)。这表明,套利机制是:对于那些核心经营业绩较差而权益法下投资收益较高的企业来说,一方面,核心经营业务面临着挑战,若剔除权益法的投资收益,其账面利润的持续性较差;另一方面,权益法的投资收益虽然能够暂时掩盖核心业绩的不足,但无益于利润的可持续增长。基于此,证券市场对权益法信息的错误定价以及对核心经营业绩的忽视最终为上述套利策略提供了获利机会。

表9 各投资组合的主要风险因素和t+1期的平均超额回报率

七、结论和政策建议

本文以权益法为切入点,从证券监管的信息真实性原则出发,考察了股权投资信息披露规则在证券市场中的应用现状。权益法的披露规则存在一定弹性,这使其在实践中可能被投资方用于盈余管理。实证研究发现,企业核心经营业绩与根据权益法所记载的投资收益呈负相关关系,当核心经营业绩下滑时,这一关系更为显著,说明企业存在利用权益法的股权投资收益提升账面业绩的现象。这一盈余管理行为损害了证券披露信息的可靠性,权益法下的投资收益无法显著提高企业账面利润的持续性。进一步地,证券市场未能准确识别企业滥用权益法的财务技巧,对不具有可靠性的权益法信息作出了积极反应,存在“误定价”现象。可见,缺乏真实性的信息披露误导了投资者,给资本市场带来了套利空间。

上述结论对于监管机构完善证券信息披露规则具有积极意义。第一,监管机构应当着力建设基于信息真实性的监管规则,对于同一类交易行为,只能允许存在唯一的信息披露规则。第二,股权投资的信息披露规则应当予以简化,权益法下的金融分析信息只适合用作附注披露或者补充披露。第三,证券信息披露规则应当改进利润表的列报格式,要求企业明确披露其源自实体经济活动和金融投资活动的投资收益。这有助于引导投资者将资金投向实体经济部门,促使社会资金向实体经济归位。

本文结论还对投资者合理使用权益法信息具有参考价值。投资者应当主要关注企业的核心经营业绩和可持续发展的前景,辩证分析股权投资收益信息,以避免出价过高。

[1]周 华, 戴德明, 刘俊海, 等. 国际会计准则的困境与财务报表的改进——马克思虚拟资本理论的视角[J]. 中国社会科学, 2017(3):4-25.

[2] LEE S, PANDIT S, WILLIS R H. Equity method investments and sell-side analysts’ information environment [J]. The Accounting Review, 2013, 88(6): 2089-2115.

[3] BERNARDI R A, WILLIAMS M D. Equity versus fair market value method for the carrying value of investments in common stock: A research note [Z]. Social Science Electronic Publishing, 2016.

[4] HSU A W H, POURJALALI H. The impact of IAS No. 27 on the market’s ability to anticipate future earnings [J]. Contemporary Accounting Research, 2015, 32(2): 789-813.

[5] NOBES C. An analysis of the international development of the equity method [J]. Abacus, 2002, 38(1): 16-45.

[6] BØHREN Ø, HAUG J. Managing earnings with intercorporate investments [J]. Journal of Business Finance & Accounting, 2006, 33(5-6): 671-695.

[7]莫冬燕. 股权投资会计准则演变的非预期效应研究——基于盈余管理视角的分析与实证检验[J]. 郑州大学学报:哲学社会科学版, 2016(4): 61-67.

[8]周 华, 戴德明, 徐 泓. 股权投资的会计处理规则研究——从 “权益法” 的理论缺陷谈起[J]. 财贸经济, 2011(10): 47-54.

[9]陈玉媛. 论长期股权投资权益法之缺陷[J]. 西安财经学院学报, 2008, 21(3): 97-101.

[10]周 红. 欧美会计从国际协调向国际趋同过渡及其对中国的启示[J]. 中国注册会计师, 2006(10): 72-75.

[11]孟 焰, 袁 淳. 亏损上市公司会计盈余价值相关性实证研究[J]. 会计研究, 2005(5): 42-46.

[12] BARUA A, LIN S, SBARAGLIA A M. Earnings management using discontinued operations [J]. The Accounting Review, 2010, 85(5): 1485-1509.

[13] SLOAN R G. Do stock prices fully reflect information in accruals and cash flows about future earnings? [J]. The Accounting Review, 1996, 71(3): 289-316.

[14]钱爱民, 张新民, 周子元. 盈利结构质量, 核心盈利能力与盈利持续性[J]. 中国软科学, 2009(8): 108-118.

[15] OHLSON J A. Earnings, book values and dividends in equity valuation [J]. Contemporary Accounting Research, 1995, 11(2): 661-687.

[16] CHEN J Z, REES L L, SIVARAMAKRISHNAN S. On the use of accounting vs. real earnings management to meet earnings expectations — a market analysis [Z]. SSRN Electronic Journal, 2010.

[17]刘云中. 中国股票市场对会计盈余和会计应计量信息的反映[J]. 中国软科学, 2003(11): 40-45.

[18]谭洪涛, 蔡 利, 蔡 春. 公允价值与股市过度反应——来自中国证券市场的经验证据[J]. 经济研究, 2011(7): 130-143.

(本文责编:辛 城)

Faithful Representation and Accounting Regulation in Securities Market: Empirical Analysis Based on Disclosure Rules of Equity Investments

ZHOU Hua, MO Cai-hua,WU Jing-jing, DAI De-ming

(SchoolofBusiness,RenminUniversityofChina,Beijing100872,China)

Faithful disclosure lays the cornerstone of the securities market. However, disclosure rules in China have become much more complex and flexible in recent years, which may have significant impacts on the capital market. To explore the specific effects of accounting flexibility, using both normative and empirical research, we investigate the applicable problems of disclosure standards of equity investments. We find that the equity method of accounting is widely used to manage earnings. The recognition of investment earnings under this method is based on management’s intentions rather than objective facts. However, investors fail to see through this financial trick and overcapitalize investment earnings. This paper enriches the relevant literature on the disclosure rules of equity investments and provides a tentative approach to optimize disclosure regulations in securities markets.

faithful representation; disclosure rules; equity investments; legal facts; financial expectations

2017-02-15

2017-06-30

国家社科基金重大项目(16ZDA029);教育部人文社科青年基金项目(13YJC790223);中国人民大学科学研究基金“研究品牌计划”(中央高校基本科研业务费专项资金资助,10XNI010)。

周华(1976-),男,河南驻马店人。中国人民大学商学院副教授、博士生导师、MPAcc中心主任,管理学博士。研究方向:会计理论、会计准则。通讯作者:戴德明。

F230

A

1002-9753(2017)07-0172-10