标的企业成长性、战略协同与主并企业并购绩效

2017-07-18广东财经大学会计学院胡林豪赵逸雯

广东财经大学会计学院 胡林豪 赵逸雯

标的企业成长性、战略协同与主并企业并购绩效

广东财经大学会计学院 胡林豪 赵逸雯

本文选择我国2015年度发生并购重组事件的上市企业为研究对象,分析了标的企业成长性、战略协同与并购绩效之间的关系。通过实证分析发现:用来衡量企业成长性的五个指标中,标的企业的资产负债率与主并企业并购绩效显著负相关;销售净利率与主并企业并购绩效显著负相关;营业增长率与主并企业并购绩效显著正相关;战略协同能正向调节标的企业成长性与并购绩效之间的关系;同时,在并购中选择股票支付方式时更容易获得较好的并购绩效。

标的企业 成长性 战略协同 并购绩效

一、引言

在经济全球化和一体化的时代下,并购已成为现代企业进行规模扩张和寻求新利益增长点的重要手段。在经济实力迅速发展的中国,并购事件也正在不断增多。但是,我国的并购重组案例虽然在不断增多,但是能收获较好并购绩效的成功经验却很少,盲目追求跨产业的多元化并购使得企业在经营中出现种种问题,从而使得在并购过程中付出得不到有效的回报。同时,我国企业在并购之前并未做好相应的准备和调查工作,对并购方案的制定并不科学和完善,同时存在着过多现金支付的案例,使得我国在较大数量并购重组的案例下关于并购绩效的回报却很小,严重妨碍了企业的迅速健康发展。基于此,本文对于标的企业的成长性、战略协同与主并企业并购绩效之间关系的研究则显得尤为重要。

二、文献综述

(一)国外文献 Betton(2008)通过对标的企业与收购企业超长利益之间的研究,发现两者之间显著负相关。Bugeja,Martin&Da Silva Rosa,Raymond&Duong,Lien&Izan,H.Y(2012)认为企业战略协同中的回报与风险是相对应的,高风险就意味着可能存在较高的收益。Delmar F.&Davidsson P.&Gartner W.B(2003)认为不同的企业成长性内在愿意造成了不同的成长性方式。Dong,Baomin&Wang,Frank Yong(2014)分析了不同产权性质下的并购绩效,认为国有企业实施的跨国并购并无法给企业带来较为理想的绩效提升。Ertugrul,Mine&Krishnan,Karthik(2014)认为在跨国并购中,并购方企业的产权比例与并购绩效显著正相关。Ferris,Stephen P.&Jayaraman,Naraynan&Sabherwal,Sanjiv(2013)发展中处于前列的国家中企业的成长性受到融资、法律和政治环境的影响更为明显。Gu, Lulu&Reed,W.R(2013)认为政策性激励与并购绩效之间显著正相关。Narayan和Barai(2015)发现多元化并购并不利于企业获得理想的并购绩效,因为并购双方企业的经营及管理经验对并购绩效会产生较大的影响。

(二)国内文献 刘璐琳(2014)认为企业的并购绩效与并购经验之间呈现出U型相关。李维安、陈钢(2015)发现:会计稳健性与并购绩效之间的关系与时间有显著关联,其中会计稳健性与长期并购绩效之间显著正相关,与短期并购绩效之间相关性不大,因此会计的稳健性不能作为衡量企业并购绩效的主要因素。黄进武(2015)研究了战略协同的实现方法和途径,主要包含企业上、价值链上的联合、地缘及规模经济的联合等,并在战略协同的管控上提出相应的建议。黄洪斌、泰政强、张同建(2014)发现不同的并购支付方式对于并购的影响是不同的,现金支付方式与并购绩效之间显著负相关,而股票支付方式则与并购绩效显著正相关。周绍妮和王惠瞳(2015)认为股票支付方式与并购绩效之间显著正相关,其原因是该方式降低了企业极大股东的控股比例,使得企业的股权结构更为合理,治理环境得到很大程度的改善。张玉明和梁益琳(2011)从企业的盈利能力、运营能力、企业规模、发展能力及企业现状等五个方面构建了企业成长性评价指标。寿树茂(2014)采用净资产收益率、总资产增长率、资产回报率、流动比率、资产周转率等财务指标和员工能力等非财务指标对我国创业板上市企业的成长性进行衡量和评价。

三、理论分析与研究假设

现代企业中,企业能力与其资源是密不可分的,资源是企业能力不断发展的基础,而企业能力又反映出企业拥有资源的使用率和储存量。因此,企业通过并购获得大量资源的经营方式已经成为现代企业进行规模扩张、寻求新的利益增长点的重要途径。而并购绩效水平的高低与企业成长性之间的关系也越来紧密。并购中标的企业的成长性越好,并购双方对资源整合后的利用率也就越高,主并方企业获得的绩效水平越高。而企业的成长性又体现在资产负债率、应收账款的周转率、销售的净利率、总资产的增长率和营业增长率等五个指标上。基于以上分析,提出本文的假设1:

假设1:标的企业的成长性与并购中主并方的并购绩效显著正相关

假设1a:标的企业的资产负债率与并购中主并方的并购绩效显著负相关

假设1b:标的企业应收账款的周转率与并购中主并方的并购绩效显著正相关

假设1c:标的企业销售的净利率与并购中主并方的并购绩效显著正相关

假设1d:标的企业总资产的增长率与并购中主并方的并购绩效显著正相关

假设1e:标的企业的营业增长率与并购中主并方的并购绩效显著正相关

通过上述分析已经得知,企业的成长性具有一定程度的延伸性和扩张性,这种特性可以通过并购活动作用与并购绩效,但是这种作用的大小是与并购企业双方的战略协同有着直接的关系。并购双方的战略协同一致时,说明并购双方之间的业务存在着较强的关联,会使得并购双方之间的成长性能更好的作用与彼此,主并方对标的企业的控制程度越高,并购绩效就会越好,;当并购双方的战略协同程度较低时,说明并购属于多元化并购,企业的成长性只能适合在各自的企业中起作用,主并方对于标的企业的控制程度也会相对较弱,并购绩效水平就会偏低。基于以上分析,提出本文的假设2:

假设2:战略协同对于标的企业成长性与主并方企业的并购绩效之间的相关性具有正向调节作用

假设2a:战略协同削弱了标的企业资产负债率与主并方并购绩效之间的负相关

假设2b:战略协同增强了标的企业的应收账款周转率与主并方并购绩效之间的正相关

假设2c:战略协同增强了标的企业销售的净利率与主并方并购绩效之间的正相关

假设2d:战略协同增强了标的企业总资产的增长率与主并方并购绩效之间的正相关

假设2e:战略协同增强了标的企业的营业增长率与主并方并购绩效之间的正相关

四、研究设计

(一)样本选取与数据来源 本文选取2015年我国资本市场中发生并购的上市企业为初始研究对象,其选择标准为:(1)选择并购事件中企业控制权发生变化的上市企业;(2)剔除ST类上市企业;(3)剔除财务数据披露不全的上市企业。通过选择和筛选后,共选出312家符合标准的研究对象。本文中所有数据均来自于国泰安数据库,数据加工与处理采用的软件为Excel和SPSS19.0。

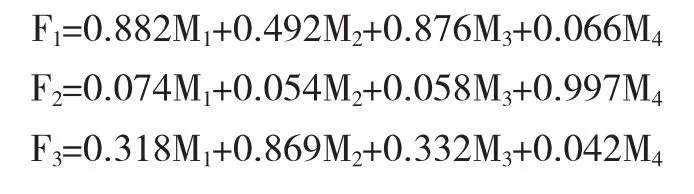

(二)变量定义 (1)并购绩效。作为本文研究的被解释变量,企业的并购绩效(F)可以从每股收益(M1)、净资产收益率(M2)、总资产净利率(M3)以及总资产周转率(M4)作为衡量指标,利用因素分析法进行数据的处理,避免因采用单一财务指标衡量并购绩效带来的片面性问题。其计算过程为:

首先利用转转后指标的因子符合矩阵:

计算出各因子的方差贡献率Fi,并以此为权数得出利用四个指标综合衡量出的企业并购绩效:

(2)标的企业成长性。标的企业的成长性作为本文的解释变量,用符号Growth来表示。以往相关研究中衡量企业成长性的指标整体上可以分为财务指标和非财务指标两类,但是非财务指标应用很少。因此本文借鉴我国学者吴世农和李长青等(1999)的相关研究,选择企业的资产负载率、应收账款的周转率、销售的净利率、总资产的增长率和营业增长率等五个指标对企业的成长性进行综合的衡量。其中,资产负债率(Lev)能反映出企业的长期债务偿还能力;应收账款周转率(RTR)反应的是企业的营运能力;销售净利率(NPM)则是对企业的盈利能力进行有效的反映;总资产的收益率(ROA)和营业增长率(IRMBR)则能反映出企业的发展能力。(3)战略协同。战略协同是指企业的发展战略是由产品与市场的使用范围、增长向量、竞争优势及协同效应构成的,即通过对各类资源进行有效的整合,以实现规模增长的同时成本降低。本文中的战略协同主要是指并购企业双方的产业相关程度,并用符号SS来表示。并购双方的业务关联度强,则将其赋值为1,;关联度较低,其值则为0。(4)控制变量。借鉴以往相关研究成果,本文选择对并购绩效影响较大的支付方式(MP)和企业规模(Size)作为本文的控制变量。各主要变量的定义及说明如表1所示:

表1 各主要变量的定义及说明

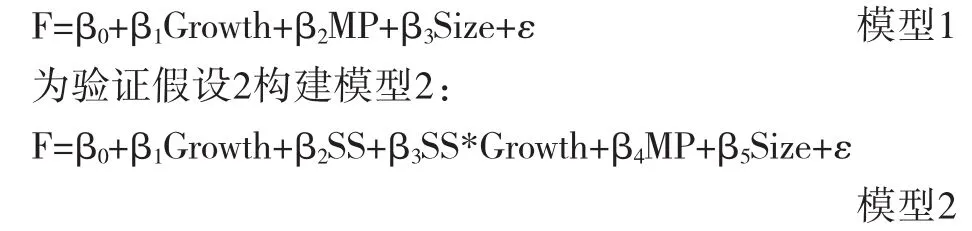

(三)模型构建 为验证本文中标的企业成长性对于并购绩效的影响及战略协同对表的企业成长性与主并方企业的并购绩效关系的调节效应,构建了计量经济学中的回归模型。为验证假设1构建模型1:

在两个模型中,Growth应分别代入Lev、RTR、NPM、ROA以及IRMBR。

五、实证分析

(一)描述性统计 从表2的变量描述性统计结果上看,主并方企业的并购绩效仅为0.008,表明样本企业中发生并购后取得的并购绩效非常不理想,但是整体存在上升的状态中;并购绩效最大值为3.328,最小值为-5.621,表明样本企业中的并购绩效差距明显。资产负债率的均值为0.482,接近国际最优负载0.5的要求,表明样本企业在选择并购企业时非常注重资产负债率这个指标。同时,样本企业中资产负债率、应收账款周转率、销售净利率、总资产增长率以及营业增长率五个变量的均值均为正数,表明样本企业均处于成长中的增长阶段,具有较好的发展前景,但其中应收账款周转率、销售净利率与总资产增长率三个指标的标准差均大于1,说明在这三个指标上样本企业中红存在着较大的差异。战略协同的均值为0.823,表明样本企业中出现的大部分是相关并购较多,涉及到多元化并购的企业只占不到20%。支付方式的均值为0.18,表明样本企业中并购支付方式倾向于选择股票支付方式,现金支付选择比例较低。而企业规模的均值为20.102,最小值为17.824,最大值为26.218,表明样本企业的规模并不存在较大的差距。

表2 主要变量的描述性统计

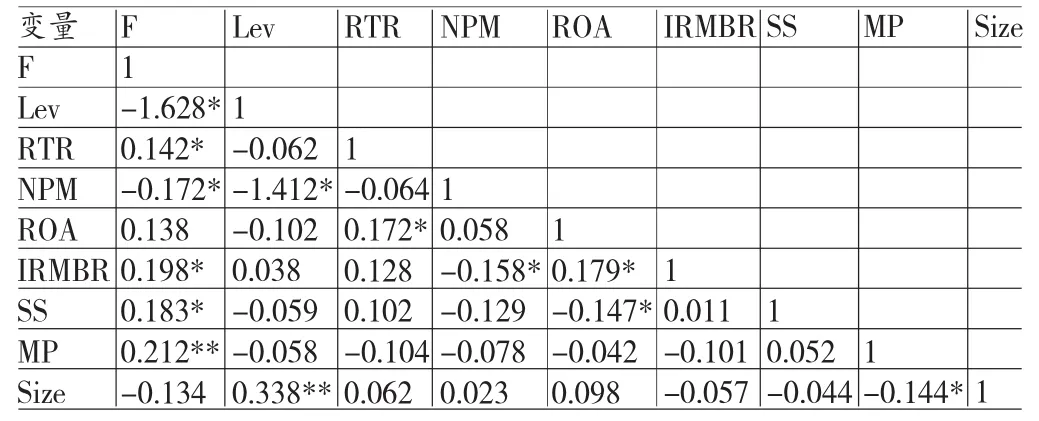

(二)相关性分析 从表3的相关性分析中,可以看出:标的企业资产负债率Lev与并购方企业的并购绩效F之间的相关系数为-1.628,且在5%水平上显著,表明两者之间显著负相关,初步验证可本文的假设1a是成立的;而标的企业应收账款周转率RTR与并购方企业的并购绩效F之间的相关系数为0.142,且在5%水平显著,表明两者之间显著正相关,初步验证了本文的假设1b是成立的;销售净利率NPM与并购方企业的并购绩效F之间的相关系数为-0.172,且在5%水平上显著,表明两者之间显著负相关,与本文的假设1c是相反的,有待于进一步的验证;总资产增长率ROA并购方企业的并购绩效F之间的相关系数为0.138,表明两者之间并不存在显著相关性,与本文的假设1d并不符合,需要进一步的验证;而营业增长率IRMBR与并购方企业的并购绩效F之间的相关系数为0.198,且在5%水平上显著,表明两者之间显著正相关,初步验证了本文的假设1e是成立的,由此我们可以看出企业成长性衡量指标中资产负债率与并购绩效之间显著负相关,应收账款周转率、营业增长率与并购绩效之间均显著正相关,部分验证了本文的假设1。同时,战略协同与并购绩效之间的相关系数为0.183,且在5%水平上显著,表明两者之间显著正相关。在控制变量方面,并购支付方式MP与并购绩效F显著正相关,企业规模Size与并购绩效F之间显著负相关。

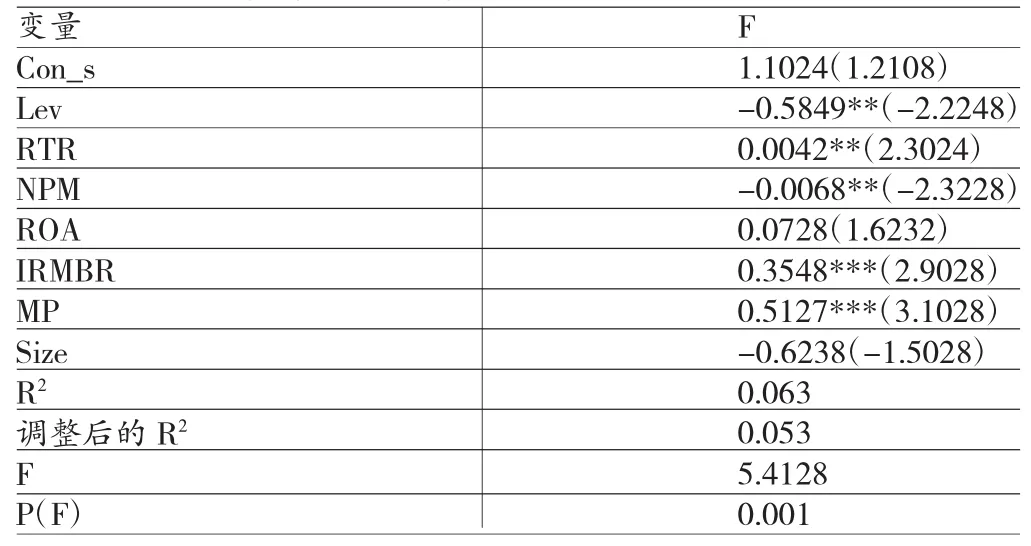

(三)回归分析 (1)标的企业成长性与并购绩效的回归分析。利用SPSS19.0软件和模型1,对标的企业成长性与并购绩效之间的关系进行了回归分析,其分析结果如表4所示。从表4的回归分析结果上看:标的企业的资产负债率Lev与并购绩效F之间的回归系数为-0.5849,且在5%水平上显著,表明两者之间显著负相关,验证了本文中的假设1a是成立;应收账款周转率RTR与并购绩效F之间的回归系数是0.0042,且在5%水平上显著,表明两者之间显著正相关,验证了假设1b是成立的;销售净利率NPM与并购绩效F之间的回归系数为-0.0068,且在5%水平上显著,表明两者之间显著负相关,与本文中的假设1c是不符合的,其原因可能在于两个方面,一是企业的销售净利率不仅与销售净利润有关,还与企业应收账款中的回款能力有关,二是不同成长时期的企业对于净利率采取的使用策略也是不同的;总资产增长率ROA与并购绩效F之间的回归系数为0.0728,但两者之间关系并不显著,与本文中的假设1d并不相符,其原因在企业的并购后,总资产增长率并未对企业的资源整合等起到关键的影响作用;而营业增长率IRMBR与并购绩效F之间的回归系数为0.3548,且在1%水平上显著,则表明两者之间显著正相关,验证了本文的假设1e是成立的。在控制变量方面,并购支付方式与并购绩效之间显著正相关,而企业规模与并购绩效之间的关系并不显著,与相关性分析中的结果基本保持一致。

表3 各主要变量的Person相关性分析

表4 标的企业成长性与并购绩效回归分析

(2)标的企业成长性、战略协同与并购绩效回归分析。本文利用标的企业成长性与战略协同的交叉项与并购绩效之间的回归分析对战略协同在标的企业成长性与并购绩效相关性的调节效应进行了分析,其回归结果如表5所示。从表5的回归分析上看,企业成长性中的资产负债率Lev与战略协同SS的交叉项SS*Lev与并购绩效之间的回归系数为-0.502,且在5%水平上显著,表明两者之间显著负相关,即战略协同抑制了标的企业资产负债率与并购绩效之间的负相关,验证了本文中的假设2a是成立的;而应收账款增长率RTR与战略协同SS的交叉项SS*RTR与并购绩效之间的回归系数为0.003,但并不存在显著相关,与本文中的假设2b不符合;销售净利率NPM战略协同SS的交叉项SS*NPM与并购绩效之间的回归系数为-0.007,且在10%水平上显著,表明两者之间显著负相关,与假设2c恰好相反,其原因是企业中对销售款项的回款管理中有问题,导致账面上的利润与企业现实拥有可用的资产并不相符;总资产增长率ROA战略协同SS的交叉项SS*ROA与并购绩效之间的回归系数为0.038,表明两者之间的关系并不显著;营业增长率IRMBR战略协同SS的交叉项SS*IRMBR与并购绩效之间的回归系数为0.308,且在1%水平上显著,表明两者之间显著正相关,即战略协同增强了企业的营业增长率与并购绩效之间的正相关,验证了本文的假设2e。在控制变量方面,企业的支付方式MP与并购绩效之间显著正相关,即在并购过程中选择股票支付方式有利于提升企业获得的并购绩效,而企业规模与并购绩效之间关系并不显著,与前文分析结果是一致的。

表5 标的企业成长性、战略协同与并购绩效回归分析

六、结论

研究发现:标的企业的成长性与主并企业的并购绩效之间存在着显著相关,且战略协同对成长性与并购绩效之间的相关有正向调节效应,具体表现在以下几个方面:(1)标的企业的资产负债率与主并企业的并购绩效之间显著负相关,即被并购企业的资产负债率越低,其承担的财务风险相对较低,主并方越容易获得投资权益和债务筹资等。(2)应收账款周转率与并购绩效之间存在着显著相关,销售净利率与并购绩效之间显著负相关。在企业的正常运营过程中存在着账面价值与企业实际拥有可用的资源并不匹配的现象,且在销售回款的管理上有待于进一步的加强。(3)反映企业发展能力的总资产增长率和营业增长率与并购绩效之间的关系并不相同。总资产增长率与并购绩效之间并无显著相关性,而营业增长率则与并购绩效显著正相关,表明企业在并购过程中不应仅仅注重总资产的增长,而应更加注重营业收入的增长。(4)战略协同能抑制资产负债率与并购绩效之间的负相关,增强营业增长率与并购绩效之间的正相关。(5)企业在并购过程中支付方式的选择对并购绩效的影响也是不同的。相对于现金支付,股票支付方式更能为主并企业带来理想的并购绩效。针对本文的研究结论,提出以下的相关意见与建议:(1)标的企业成长性方面。资产负债率越高,企业承担的经营风险就越大。因此,企业在并购时应该选择资产负债情况较为合理的标的企业;在应收账款的管理上,应加强销售回款速度,对客户的商业信用要进行严格的审核并定期对其信用进行评价,并制定合理的信用政策;企业应做好商业信用与利润提升之间的平衡;最后在并购过程中,在扩大销售规模与资产规模的同时,更应该注重对资产质量的提升。(2)战略协同方面。企业在并购时应尽量进行相关并购。(3)并购类型的选择方面。企业的并购方式有一体化并购和多元化并购两种。一体化并购中主并方更容易对标的企业的成长性进行适应与调整,同时也能利用自身的管理与经营经验提升标的企业的发展能力,有利于并购绩效水平的提升。同时,在并购支付方式的选择上应尽量选择股份支付方式,避免企业因现金的大量支出造成企业陷入财务危机,股票支付方式更有利于并购绩效水平的提升。

[1]黄进武:《企业集团战略管控模式研究》,《企业改革与管理》2015年第3期。

[2]李维安、陈钢:《高管持股、会计稳健性与并购绩效——来自沪深A股上市公司的经验数据》,《审计与经济研究》2015年第4期。

[3]Bugeja,Martin&Da Silva Rosa,Raymond&Duong, Lien&Izan,H.Y.CEO Compensation from M&As in Austialia. Journal of Business Finance and Accounting,2012.

[4]Dong,Baomin& Wang,Frank Yong.A Pre-emption Model of Mergers,2014.

[5]Ertugrul,Mine&Krishnan,Karthik.Investment Banks in Dual Roles:Acquirer M&A Advisors as Underwriters.Journal of Financial Research,2014.

[6]Ferris,Stephen P.&Jayaraman,Naraynan&Sabherwal, Sanjiv.CEO Overconfidence and InternationalMergerand Acquisition Activity.Journal of Financial and Quantitative Analysis,2013.

[7]Gu,Lulu & Reed,W.R.ChineseOverseasM&A Performance and the Go Global Policy,2013.

(编辑 文 博)