管理层权力、内部控制与会计稳健性

2017-07-18长春工业大学经济管理学院贾万军姜佩岑

长春工业大学经济管理学院 贾万军 姜佩岑

管理层权力、内部控制与会计稳健性

长春工业大学经济管理学院 贾万军 姜佩岑

本文利用回归模型分析了2013-2015年沪深两市主板上市公司的财务数据,验证了内部控制、会计稳健性与管理层权力的相互关系。研究表明:大多数上市公司的内部控制质量较高,但仍有个别公司的内控指数较低;会计稳健性受上市公司内部控制质量高低的影响;管理层权力的集中会阻碍公司内部控制提高会计稳健性的作用。

管理层权力 内部控制 会计稳健性

一、引言

自美国安然财务丑闻事件后,财务信息安全问题引起了各国重视。为了健全财务信息监管机制,美国采用立法的方式规范公司治理制度,强化内部控制机制,提高会计稳健性。在我国,财务信息安全问题也层出不穷,为了满足个人的经济或政治目的,利用伪造或夸大收入等手段进行会计的确认和计量,公开发布不真实的财务信息,致使企业巨额亏损,破坏了证券市场经营秩序。

二、文献综述

(一)国外文献 在内部控制质量方面,Kam C.Chan(2008)认为内控质量低的公司需要付出较多的盈余管理精力,会计的绝对应计账户的利润高,因此财务报告的盈余质量较高。Beaver等(2000)认为内部控制质量较低的公司普遍存在应计项目的较高正负异常和较低的绝对异常,易造成盈余管理较低,且内部控制质量审计持续变化的公司,会使应计质量和内控质量保持相似变化。在会计稳健性方面,Basu(1997)率先利用会计盈余与股票回报率模型证实了会计稳健性的存在。在稳健型会计政策下,相比资产而言,债务能够及时确认,因此,利用账面价值法,即账面资产和市场价格的比值,可以衡量会计稳健性。Ball.,Shivakumar(2005)在Basu模型基础上重塑了另外两种稳健性计量模型,进一步拓宽了会计稳健性的应用范围。Watts(2003)探究稳健性的动因发现,企业所有者和经营者的代理契约能够优化投资决策,所有者与债权人的债务契约能够规避股东利润过度分配风险,因此,企业契约关系导致了会计的稳健性。在内控质量和会计稳健性关系方面,Beng(2008)研究三年内对外公布内控审计意见的公司发现,内控质量低的公司的会计稳健性较差,但提高内控质量会改善会计稳健性,利用回归模型分析得出,对外披露出内部控制质量较低的企业,其稳健性表现较差,但稳健性提高水平和内控质量整改力度保持一致。Mitra(2013)研究不同类型公司的内部控制质量和稳健性的相关性发现,萨班斯法案约束下,对外公布公司内控质量低的公司会尽可能地提高会计稳健性。在管理层权力方面,不同学者对管理层权力解释不同,Lambert(1993)从组织级别、管理者资产、信息掌控和组织任命四方面构建了权力模型。Ahmed and Duellman(2007)研究发现,若董事长和CEO两职兼任,公司管理层为了避免其约束较少,会进行管理决策地干预,降低会计稳健性,但并未验证两职兼任与会计稳健性的相关作用。

(二)国内文献 在内部控制质量方面,方红星等(2011)利用内控质量报告的披露衡量内控质量高低时发现,内控质量越高越不易进行盈余管理。马士振等(2012)验证了建筑行业上市公司中较高的内控质量能降低审计费用,构建判断矩阵进行层次分析法得出专家意见依靠科学的内控评价体系。通过内控评价指标分析,内部控制和外部审计的交换性会随审计费用的增加而减弱。在会计稳健性方面,顾玉萍等(2013)分析财务数据得出会计盈余具有稳健型特征,利用Basu研究成果验证了我国证券市场稳健性的存在。通过研究我国上市公司八年的数据样本,利用多种模型验证后发现,稳健性有逐年提高的趋势。由于大股东能够掌握核心经营决策权,当收益分配权小于控制权时,大股东会操控会计信息以谋求个人利益,因此大股东控权比例会阻碍稳健性水平。若能有效控制大股东权力,财务信息质量将得到有效提高。在内控质量和会计稳健性关系方面,方红星等(2011)通过构建内控评价指标体系,分析出内控质量能够约束管理层的激进会计政策,使会计稳健性与内控质量共同提高。徐虹等(2013)研究发现,内控质量和稳健性优化能够减少企业交易成本,且两者之间具有替代性,外部纰漏内控制度缺陷的公司稳健性差。在管理层权力方面,赵息等(2013)发现若公司内控治理机制不健全,缺少内控标准,管理层权力会限制内控信息的公开,股权结构会阻碍公司薪酬管理制度,影响内部控制制度。张兆国等(2012)认为产权特征决定了企业管理层的稳健性,,管理层权力过大,会造成管理业绩与薪酬呈现负相关关系。

三、理论分析和研究假设

会计稳健性要求预期收益的确认要晚于预期损失的确认,以此确保收益确认的高度证实性,从而抑制夸大会计盈余和净资产的风险。国外学者研究表明会计稳健性还有利于避免代理冲突,提高契约执行效率,更好地保护所有者和债权人利益。稳健性会计政策不会造成会计盈余高估,避免了管理层高额收益的获取,损失的及时确认也能抑制管理层的高风险投资。稳健性会计政策还能优化企业债务,及时向债权人传递财务恶化信息,保障债权人利益。因此,稳健性会计政策在约束管理者权力的同时,还能有效转移权力给其他投资者。国内学者研究出现了两种结论,一部分学者认为稳健性会计政策是普遍存在的,赵春光(2004)认为自1998年后我国才出现了会计盈余稳健性水平,陈旭东(2007)却认为2001年后才出现。另一部分学者却始终未分析出上市公司数据与会计的稳健性水平有关。作为会计确认标准,稳健性原则能够让上市公司保持谨慎的态度,采用稳健性会计政策进行经营管理,提高了公司的财务信息质量。基于以上分析,本文提出以下假设:

假设一:会计稳健性保证了我国上市公司的会计盈余

从契约理论角度,当公司所有者和经营者存在委托代理关系时,若预期会计盈余未能实现时,管理层会采用激进的会计政策来避免自身利益受损。为了避免上述现象产生,所有者会以契约的方式约束管理层的机会主义动机,确保管理层全面考虑个人利益和股东利益。因此,管理层为了体现其业绩获得高收益,会及时入账好信息,延迟入账坏信息,造成会计稳健性降低。当债权人和管理者存在债务关系时,若债权人不能收回预期本息时,为了规避风险,债权人会约束公司的会计收益,管理层为了完成债权人的任务,会采用提前确认收益而延迟确认损失的这种激进的会计政策谋求自身利益,削弱了会计稳健性。高效地内部控制机制能够监督管理层日常经营管理活动,约束其逆向选择,遏制管理层采用激进的会计政策,营造出良好的企业文化氛围,提高了员工的主人翁精神。因此企业可以依靠良好的内控机制,采取稳健地会计政策,强化薪酬契约和债务契约的执行力。从公司治理理论角度,国内外学者研究表明,公司内部控制质量影响了会计稳健性。一方面,内部控制质量较高的企业会采取稳健的会计政策缓解委托代理间的矛盾,提高契约有效性,降低企业风险。其次,当公司内部控制质量较高时,能够及时进行会计人员的培训,提高会计人员职业素质,保证会计人员业务处理的稳健性。再次,当公司内部控制质量较高时,具有债务关系的双方会互相监督约束,对外披露的财务信息较为真实可靠,充分发挥了会计稳健性。最后,内部控制质量较低的企业会阻碍损失的及时确认,不能有效评估资产减值损失,投资管理决策缺乏监管力度,严重降低了会计稳健性水平。基于以上理论,本文提出以下假设:

假设二:上市公司内部控制质量提高了会计稳健性

通过国内外学者研究发现,当公司所有者和管理者不同一时,管理层拥有公司管理的控制权。若公司治理结构不健全时,由于信息的不对称性,使管理层权力过度夸大,会逐渐损害所有者权益,进而影响会计稳健性,主要表现在两方面,一是管理层为了满足个人私利,达到债权人设定的财务指标,会利用手中的权力干涉财务政策的优化,提前入账收益延缓入账损失,披露有缺陷的财务信息,降低了会计稳健性。二是当公司管理层权力配置不合理时,出现一人兼任两职时,会造成内部监管的无效性,尤其对上市公司而言,由管理层对外公布财务信息报告,管理层会为了谋求个人利益而无视内部控制制度,报喜不报忧,延迟损失确认,降低会计稳健性。基于此,本文提出以下假设:

假设三:管理层权力结构影响了内部控制质量对会计稳健性的提高

2.2 全身系统性不良反应 在全身系统性不良反应中,发生率最高的是以乏力、精神欠佳、发热等为主要症状的一般情况不良反应,占23.7%,其次是肌肉骨骼疼痛,发生率为7.5%,恶心等消化系统不良反应发生率为5.0%,以瘙痒为主要症状的皮肤不良反应发生率为3.7%,以视力下降为主要症状的眼睛不良反应和以心悸为主要症状的心血管系统的不良反应发生率均为2.5%。全身系统性不良反应严重程度均为Ⅰ级药物不良反应,自限性病程无需治疗(表3)。

四、研究设计

(一)样本选取和数据来源 本文选取2013-2015年沪深两市主板上市的2147家公司的财务数据进行分析,利用回归模型检验了内部控制、会计稳健性与管理层权力之间的关系。样本按照以下标准进行了前期处理:(1)排除行业特征较特殊的金融保险类公司的财务数据;(2)排除当年上市公司的财务数据和有财务数据缺失的上市公司。经筛选,2013年获取1993个样本,2014年获取1809个样本,2015年获取1673个样本,共计5475个样本。本文通过国泰安数据库、锐思数据库和迪博内控数据库中得到相关数据进行分析处理。

(二)变量定义

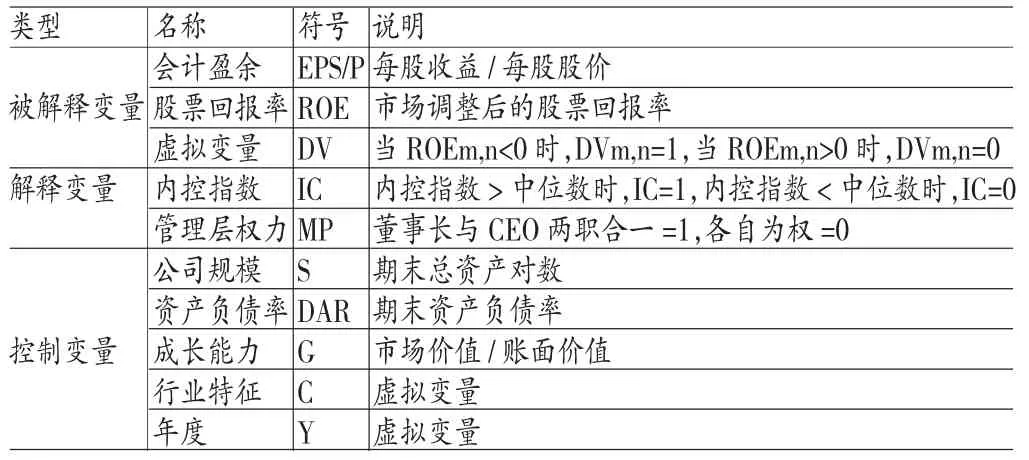

(1)被解释变量。目前国内外学者对会计稳健性研究有两种,一种是进行理论上的内涵扩展,另一种是基于Basu模型进行账面价值法和应计基础计量法的会计计量。国内学者则认为Basu模型是最能说明我国上市公司的会计稳健性水平,在证券市场财务信息报告中,用大于0的股票回报率表示好消息,小于0的股票回报率代表坏消息,上市公司采用稳健性会计政策时,损失的确认优先于收益的确认,其模型表示如下:

其中会计盈余由EPSm,n/Pm,n-1来表示,代表m公司n年的每股收益与m公司第t年初的每股股价的会计盈余。ROEm,n表示股票回报率,代表考虑红利再分配的前提下,上市公司m在n年度的再投资回报率与沪深两市n年度再投资回报率均值的差值。DVm,n表示虚拟变量。当ROEm,n<0时,DVm,n=1,当ROEm,n>0时,DVm,n=0。δm,n表示随机误差。α1表示收益的反应速度,α1+α3表示损失的反应速度,α3表示损失反应速度的增量,一般均大于0。

(2)解释变量。第一,内控质量。首先将内部控制质量作为解释变量,利用迪博内控指数衡量我国上市公司内控质量的效率,使用五大指数综合考察企业内部控制目标,再根据内控缺陷修订公司内控整体水平。若上市公司内控指数高于整体指标的中位数时,数值设定为1,反之为0。第二,管理层权力。管理层操控公司的管理决策。当公司治理制度运行良好时,管理层会督促内控机制的实施效果,内控质量较高,保证公司健康有序发展;当公司治理制度出现缺陷时,管理层为了个人利益,会扩展自身权力采取不利于公司的会计政策,降低公司的内控质量。因此,管理层权力配置可以有两种方式,一种是董事长与CEO的各自为权,一种是两职兼任的集权方式,前者取值为0,后者取值为1。(3)控制变量。参考国内学者变量的定义方式,本文分别选取公司规模、账面价值与市场价值比例、资产负债率、行业和年份作为控制变量。取年末公司总资产对数作为公司规模指标,数值越大对应的财务信息公开度越高,监管越严格,进而产生了不同规模公司的会计政策选择差异。账面价值与市场价值比例代表了公司的成长能力,成长初期的公司会选择激进的会计政策实现其快速扩张。高资产负债率公司会设置各种约束条款影响会计稳健性水平。本文引入的变量如表1所示。

表1 变量定义及说明

(三)模型构建 建立模型(1),用于研究会计稳健性保证了我国上市公司的会计盈余。

五、实证分析

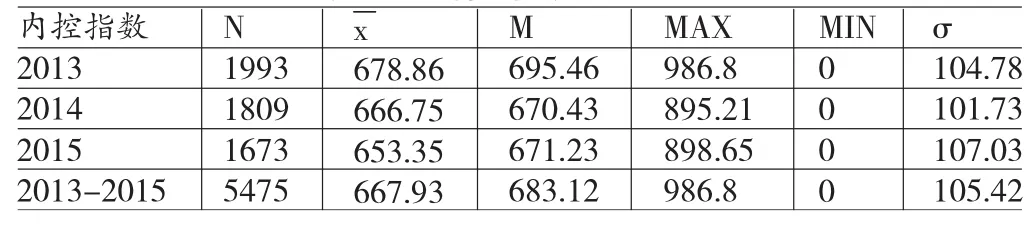

(一)描述性统计 首先对5475家上市公司数据进行内控指数的描述性统计如表2所示。

表2 内控指数描述性统计结果

分析表2数据可知,2013年内控指数的平均值为678.86,2014年和2015年却下降到666.75和653.35,2013年最大值为986.8,2014年和2015年却下降到895.21和898.65。2013年中位数为695.46,2014年和2015年却下降到670.43和671.23。说明相比2013年内控质量而言,2014和2015年的内控质量逐年下降,甚至样本中有内控指数为0的企业,证实该企业内控机制较薄弱,内控质量较差。

根据上市公司的数量,对其内控指数进行分段统计分类如表3所示。分析表3数据可知,内控指数在600-700的上市公司共2634家,占48.11%,高居首位。其次是内控指数在700-800的上市公司共1739家,占31.76%,仅仅这两个区段的上市公司的内控指数比例占到了79.87%,证实我国大多数上市公司的内控机制较合理,但内控指数为0的65家上市公司仍表现出其内控制度的不健全。接下来模型的相关变量进行描述性统计,其结果如表4所示。分析表4可以看出,EPS/P的中位数为0.031大于其平均值0.019,表示负偏态分布;ROE的中位数为-0.129小于其平均值-0.061,表示正偏态分布,说明2013-2015年间我国上市公司的会计盈余为稳健性提高。DV的平均值为0.322,说明32.2%的上市公司股票回报率低于上市公司均值。IC的MAX值为1.022值为0.601,σ值为0.477,证实上市公司内控质量存在很大差异。

表3 内控指数分段统计分类结果

表4 相关变量描述性统计结果

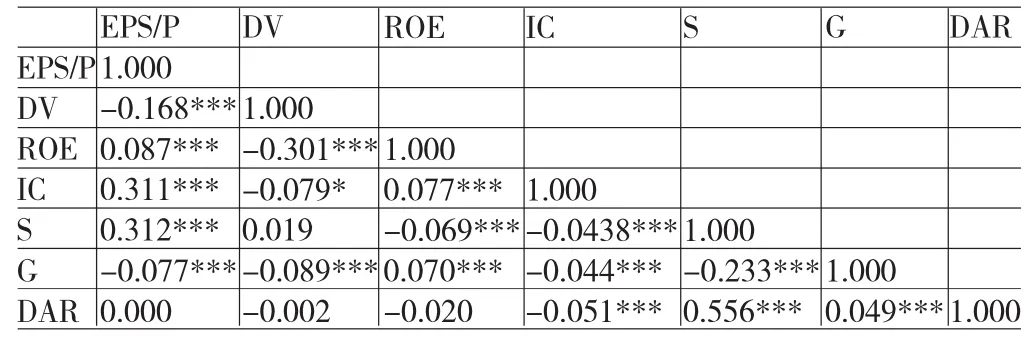

(二)相关性分析 对模型的变量进行相关性分析如表5所示。

表5 变量相关系数

从表5可知,EPS/P和ROE与IC在1%水平上均为显著正相关,说明当会计盈余和股票回报率小于0时,上市公司的内控质量较低。DV和IC呈现反方向变化,证实企业发生坏消息的可能性越高,上市公司的内控质量越低。为了避免变量间出现多重共线性,经验证后未发现共线性问题。

(三)回归分析

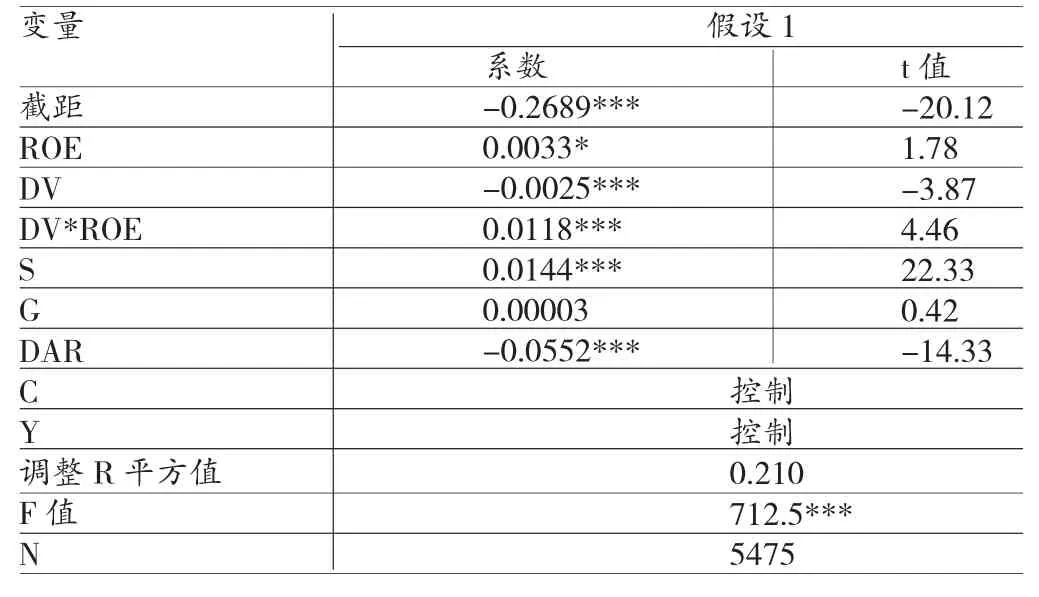

(1)会计稳健性存在的回归分析。表6对模型相关数据进行回归分析,结果表明,DV*ROE系数为0.0118,且在1%水平上表现为显著正相关,t值为4.46,表明上市公司确认损失的要求较高,证实了假设一中会计稳健性保证了我国上市公司的盈余管理。

表6 模型相关数据关于假设一的回归结果

(2)内控质量对会计稳健性影响的回归分析。根据国内外学者对会计稳健性的相关研究发现,由于我国缺少内部控制制度规范,确认好消息和坏消息的标准不一致,且需要较有力的证据才能及时确认各类消息,因此若内控质量能够提高会计稳健性水平,则IC*ROE*DV的系数应大于0,其回归分析如表7所示。

表7 模型相关数据关于假设二的回归结果

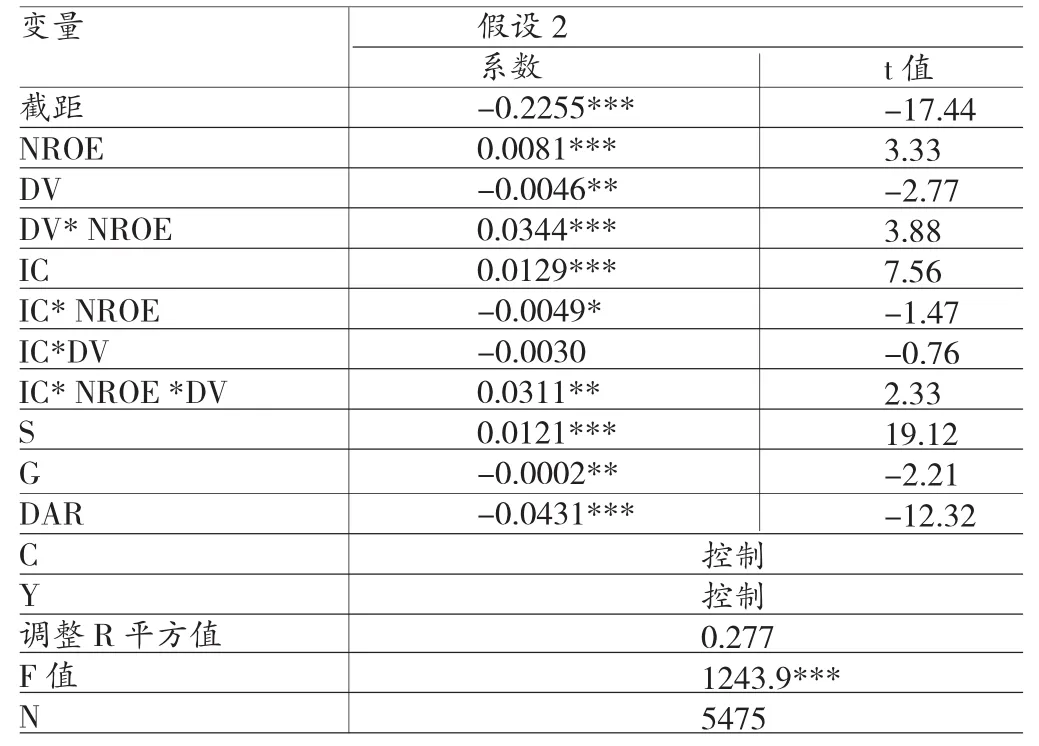

当内控质量与其他变量交叉影响时,发现调整R平方值从0.210变为0.264,证实内控质量影响了会计稳健性水平。IC*ROE*DV系数为0.0166,大于0且在5%水平上表现为显著正相关,t值为2.41,说明上市公司内控质量提高了会计稳健性水平,假设二成立。

(3)管理层权力、内部控制质量和会计稳健性影响的回归分析。根据国内外学者研究表明,管理层权力结构能够影响上市公司经营决策,对样本进行分组考察管理层权力影响的回归分析,得表8所示。

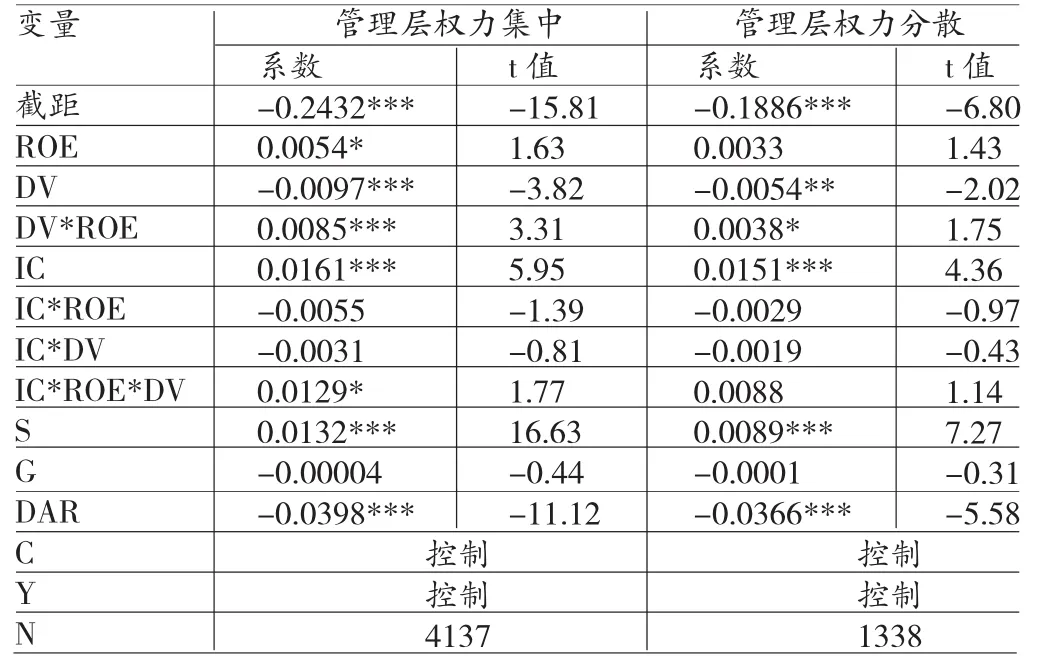

表8 模型相关数据关于假设三的回归结果

由表8分析得,当管理层权力集中时,IC*ROE*DV值为0.0129,t值为1.77,证实变量之间相关但不显著;当管理层权力分散时,IC*ROE*DV值为0.0088,t值为1.14,证实变量之间相关且在10%水平上显著。因此,分散管理层权力下的内控机制管理要优于集中管理层权力对会计稳健性水平的提高,假设三成立。

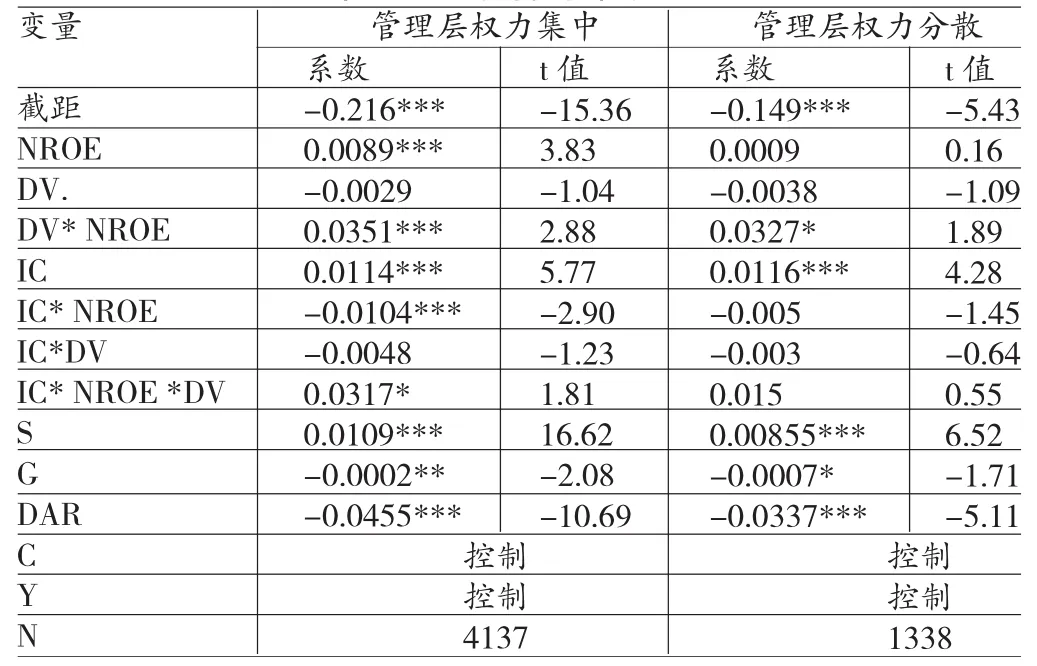

(四)稳健性检验 为保证结论的稳健性,将变量ROE替换成未经市场调整的股票回报率NROE,并增加IC与其他变量的交叉影响后再次对三个假设进行回归分析如表9,表10和表11所示。综合分析以上三个假设的稳健性回归模型发现,表9中DV*NROE系数为正值且在1%水平显著相关,说明稳健性保证了会计盈余。表10中回归调整R平方值逐渐变大,且IC*NROE*DV数值大于0,在5%水平上显著相关,说明内控质量提高了会计稳健性。表11中IC*NROE *DV系数在管理层权力集中时表现为不显著相关,在管理层权力分散时表现为10%水平显著相关,说明管理层权力阻碍了内控质量提高的会计稳健性。因此,与回归分析结论一致。

表9 模型中假设一的稳健性检验结果

六、结论

本文通过选取样本数据,应用实证性分析,得到如下结论:(1)在选取的数据中,约80%以上的上市公司的内部控制质量较高,但仍有个别公司的内控制数较低。(2)内控指数大小影响会计稳健性。(3)管理层权力的集中削弱了内部控制对会计稳健性的加强。依据结论提出以下建议:(1)我国上市公司要加强公司治理结构,强化内部控制的重要性,完善内部控制机制,将内部控制制度落实到公司日常经营管理中,才能提高公司的管理运作效率,减少公司战略决策风险,保证公司健康有序发展。(2)我国上市公司要建立内控信息公开标准,加大内控质量报告的准确性和真实性,确定公司出现内控缺失的问题和原因,落实内控质量信息报告的实效性。同时要加大监督和惩罚力度,增加非法操作管理成本,营造良好的内控制度环境。(3)我国上市公司要严格约束管理层权力,优化管理层权力配置结构,实现决策权和监督权分离,充分发挥管理层权力的相互制衡,规避机会主义成本,同时要培养具有高职业技能和素养的专业人才,才能有效监管内控质量的高效性。

表10 模型中假设二的稳健性检验结果

表11 模型中假设三的稳健性检验结果

[1]方红星、金玉娜:《高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究》,《会计研究》2011年第8期。

[2]马士振、刘嘉伟、马丽:《内控质量与审计费用实证研究——来自我国建筑业上市公司的经验证据》,《财会通讯》2012年第9期。

[3]顾玉萍、张峰祥:《我国企业会计盈余稳健性的存在性及其影响因素研究》,《商业时代》2013年第29期。

[4]徐虹、林钟高、余婷、何亚伟:《内部控制有效性、会计稳健性与商业信用模式》,《审计与经济研究》2013年第3期。

[5]赵息、许宁宁:《管理层权力、机会主义动机与内部控制缺陷信息披露》,《审计研究》2013年第4期。

[6]张兆国、刘永丽、李庚秦:《会计稳健性计量方法的比较与选择——基于相关性和可靠性的实证研究》,《会计研究》2012年第2期。

[7]赵春光:《中国会计改革与谨慎性的提高》,《世界经济》2004年第4期。

[8]陈旭东、黄登仕:《公司治理与会计稳健性——基于上市公司的实证研究》,《证券市场导报》2007年第3期。

[9]Kam C.Chan,Farrell B,Lee P,Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act.Auditing:A Journal of Practice&Theoty,2008.

[10]Beaver W.H.,Ran S.G.,Biases and Lags in Book Value and Their Effects on the Ability of the Book-to-Market Ratio to Predict Book Return on Equity,Journal of Accounting Research,2000.

[11]Basu S,The Conservatism Principle and the Asymmetric Timeliness of Earning.Journal of Accounting and Economics,1997.

[12]Ball,R.and L.Shivakumar,Earnings Quality in U.K. Private Firms:Comparative Loss Recognition Timeliness.Journal of Accounting and Economics,2005.

[13]Watts R,Conservatism in Accounting PartI: Explanations and Implications.Accounting Horizons,2003.

[14]Beng W.G,D.Li,Internal Control Reporting and Accounting Conservatism,Singapore Management University and Tsinghua University,2008.

[15]Mitra S.,B.Jaggi,and M.Hossain,Internal Control Weaknesses and Accounting Conservatism:Evidence from the Post-Sarbanes-Oxley Period. Journal of Accounting, Auditing&Finance,2013.

[16]Lanmbert,R.A.,D.Larcker,and K Weigelt,The Structure of Organizational Incentives.Administrative Science Quarterly,1993.

[17]Ahmed A S,Duellman S,Accounting Conservatism and Board of Director Characteristics:An Empirical Analysis. Journal of Accounting&Economics,2007.

(编辑 文 博)